61

財政赤字の持続可能性 と構造変化

日本の長期統計を用いた分析

工 藤 健

Abstract

lnthispaperwetesttheJapanesegovernmentdeficitssustainabilityandexaminethefiscaldis‑ ciplinebyestimatingaMarkov‑switchingmodel.Fromtheresultsofouranalysis,Wecansaythat thegovernmentdeficitsarenotsustainableatthefirst‑order,butsuPtainableatthesecond10rder. Thefiscaldisciplinewashardlykeptinsampleperiod,thoughsomeexceptionsarethere.We needtokeepthefiscalsurplusesbyseveralyearstorecoverthediscipline.

Keywords:governmentdeficitssustainability,fiscaldiscipline,Markov‑switchingregressions

1 はじめに

バブル経済崩壊後の長期不況による税収減 と度重なる経済対策 に伴 う歳 出の増加 によ り 財 政 赤 字 が累 積 し,一 般 政 府 の債 務 は対

GDP比で1.5倍 に近い規模 に達 している。 ま た,少子化,高齢化 に伴 う人 口減少社会の到 来が視野に入 って くる中で,財政赤字が これ 以上累積 してい くことに対する懸念がかつて ないは ど増 している。 しかしなが ら,近代 日 本が財政状祝 の悪化 に苦 しんだのは今回が最 初ではない。明治期 には 日露戦争 による巨額 の戦費 を賄 うため に大量 の国債 が発行 され た。満州事変に始ま り太平洋戦争 に至 る時期 には,長期 にわた り巨額の戦費 を調達するた めに,戦時 国債 の大量発行 に伴 い,当時の

GDPの水準 をはるかに超 える政府債務 が積 みあがっていた (図1)0

上記のいずれの時期 において も政府債務は 発散することはな く現在 に至 っているが,そ

の調整過程は異なっていた。 日露戦争時の債 務は,その後の時期 に財政余剰 を計上するこ

とにより返済 されていった。それに対 して, 太平洋戦争末期 までに累積 した債務は,終戦 直後のハ イパーインフレーシ ョンにより,そ の名 目価値の大半の価値が減 じられ,政府債 務 の対 GDP比 は低 い水準 にまで低下 した

(図2)0

本稿では,第一 に,明治時代以来の 日本の 長期統計を用いて財政赤字の持続可能性を検 証 す る。 ア メ リカや イギ リス については, AhmedandRogers(1995)らが比較的長期の データを用いた分析を行 ってお り,財政赤字 の持続可能性 について肯定的な分析結果を出 している。 日本について も戦後のデータにつ いては,土居(2000)をは じめ,い くつかの分 析が存在する。Ⅰwamuraetal.(2004)では土 居(2000)とは異なる定式化 を用いた検証 も行 っているが, 日本の長期データを用いた分析 の例はそれほ ど多 くない。 また,土居(2000)

o0000o8ハ042(ゴdNg友)エ八q・‑i/ oLE)OLE)OLL'

O

322‑1(TT廿毎夜)1<4・‑1/

図1:政府債務残高 (中央政府)の推移

LOO Lr) (⊃ LL)⊂〉 lL)O IL) ⊂〉 LO く⊃ LL>⊂〉 LL>⊂) LO 0 LL) O LE)⊂〉 LL) ⊂) EOOI O) O 0 II I 〜 〜 M M ■・ 寸 IE) LL) や q) ト・ト・ cO 亡○のか ⊂I cO q) CO OI CI くわ Q) 010IOI○) 01 07 0) 亡b 巾 d一dI IJI か OIO)中一 くつ

T‑ T‑ ▼‑ ▼‑ ▼一・・ ▼‑ ▼‑ T ▼一 丁・‑ '‑ 一 一 ▼‑ r ー ▼一・T‑ 1一 ・一 ・・・ ‑ r ▼‑ PJ

図2:GNPデフ レーク上昇率の推移

■1,

】

】

i

】

i i

i

;

】

q> ▼‑ qE) '‑ EEI▼‑ tD ・‑ q> ・‑ く〇 ・一 く〇 ・・一 q> , q> ▼ qD I qD ▼‑ tD '‑

諾 悪 霊 冨 言岩 石 S!S!買 宗 芸 言 誤 宗 芸 票 S;㌫ 実 記 悪 霊 8

r 1‑ ▼‑ P ▼‑ 1l‑ ー ▼ 一・T‑ ▼‑ ▼・一一 一 ‑ 1一 ・ ・・一 ・一一‑ 一 ・▼‑ ▼‑ ▼‑ ▼一 亡ヾ

データの出所 :

1885‑1940年 :大川ほか(1974) 1941‑1954年 :総務庁統計局(1988)

1955‑1979年 :経済企画庁(2000)『平成12年版 国民経済計算年報』

1980‑2003年 :内閣府経済社会総合研究所(2005)『平成15年版 国民経済計算確報』

政府債務残高 :総務庁統計局(1988),『国債統計年報』各年度版

もIwamuraetal.(2004)も日本の財政赤字の 持続可能性 については否定的な結果が出てい

る。

第二 に,長期時系列の中で財政政策 に構造 変化が生 じた可能性 を考慮 した分析を行 う。

この点については,戦間期のデータを用いて 分析 を行 っている岡崎(2004)が,1920年代末 か ら財政規律が緩んでいった ことを示 してお

り, 日露戦争後の規律ある財政運営 と太平洋 戦争末期 に至 るまでの財政赤字の恒常化 との 対比で,実際にデータか らその ような構造変 化 が読 み取 れ るか どうか検証 す る価値 があ

る。

戦後 について も,い くつかの時期 において 財政政策の構造変化が生 じた と推測 される。

まず,財政均衡政策が とられた時期が長 く続

63

いた ものの,1970年代前半の石油危機 に端 を 発す る経済成長率の低下 に伴い積極的財政政 策へ と方針が転換 された。 しか しなが ら,政 府債務の増大 とともに財政に対する危機感が 増 した こともあ り,1980年代には財政再建 が 試み られた。 これは,景気拡大 に伴 う税収増 にも助け られ,基礎的財政余剰 を計上するに 至 った。その後,いわゆる 「失われた十年」

の長期停滞の中で,財政赤字が慢性化 し,政 府債務が累積 して言 った ことは上で述べた と お りである。

また,上述の ような実際的な問題のはかに, 構造変化を含めた検定は理論的にも意味を持

っている。通常の線形モデルを前提 にした検 定方法 において,財政赤字が持続可能である とい う場合には,事後的に政府の異時点間予 算制約が満たされている とい うことを意味 し ている。 これは,財政規律が機能 して予算制 約が満たされる場合のほかに,物価水準の上 昇を通 じて結果的に予算制約が満たされるよ うになる場合 も含 まれる1)。その一方で,財 政赤字が持続不可能であるとい う検定結果が 出た場合には,理論的な解釈が難 し くなる。

事後的な実現値 をデータとして用いる場合に は,政府がいわゆる 「リカーデ ィアン」であ ろうと 「非 リカーデ ィアン」であろうと予算 制約 は満たされねばな らないか らである。

そ こで,財政赤字の系列に構造変化が生 じ た可能性を考慮 して非線形的な枠組みで検定 を実施することにより,局所的には財政赤字 の持続可能性条件が満たされな くて も大域的 には満たされる場合 も,分析の枠組みの中で 捉えることがで きるようになる。その点で, 本稿の分析は従来の分析 とは異なる視点を提 1)いわゆる 「物価水準の財政理論」の分析における 非 リカーデ ィアン ・レジームに基づ く物価水準の調 整 にあた り,この例のみな らず,第一次大戦後の ド

イツのハイパーインフレーシ ョンなどの説明にも用 い られる。

供で きる可能性があ り,大 きな意味がある と考 えられる。

本稿の構成は以下の とお りである。まず, 第2節 において,財政赤字の持続可能性 に ついて分析 している先行研究を参照 しなが ら,その条件 を理論的に検討す る。それを 受けて第 3節では, 日本の長期統計デー タ を用いて,構造変化 を考慮 に入れた財政赤 字の持続可能性の検定 を行い,その分析結 果 について議論す る。最後 に,第4節で結 論 と今後の課題 について述べる。

2 財政赤字の持続可能性

2.1線形モデルに基づ く財政赤字 の持続 可能性の検定

本稿で用いる基本的な分析の手法は単位根 検定や共和分検定を利用 した もので,1980年 代 にアメ リカの財政赤字の持続可能性につい て分析 した HamiltonandFlavin(1986)や TrehanandWalsh(1991)らに始 まった もの である。TrehanandWalsh(1991)は,市場 割引率が可変である場合に分析を拡張 して, 収支項 目の共和分関係に加 えて債務水準が定 常であることが,債務返済 を可能 とすること

に とっての十分条件 になるとしている。 この 点で,彼 らは必要条件 と十分条件の両方 につ いて吟味 していることになる。その手法 を用 いて,彼 らは単位根検定の結果か ら,戦後の アメ リカの政府債務は返済可能である と結論 している。

Bohn(1995)や AhmedandRogers(1995) は,市場割引率が可変である場合 に関連す る 諸変数が共和分関係にあ り,かつ共和分ベ ク トルが一定の制約を満たす ことが政府債務の 返済可能性の必要十分条件であることを示 し ている。彼 らは19世糸己以来の長期 にわたる収 支項 目の年次データを用いて分析 を行ない,

アメ リカお よびイギ リスの債務は返済可能で ある と結論 している。

以下 において,財政赤字の持続可能性条件 を政府の予算制約か ら導 き出す。 まず,第 才 期 におけるフローの予算制約が,

Df‑Dill‑Gi‑Ti+rfDill= ‑Si (1) として与 えられる。 ここで,Diは第t期末の 政府の純債務残高,Gi,Tiはそれぞれ 政府 支 出 と政府の税収を表 し,rfは政府債務 に伴 う利子率を表す。また,siは基礎的財政余剰 である。 ここで,民間経済主体の確率的割引 因子を Qi,i.k‑[βku'(Ci.k)/u'(Ci)]とす る。

ただ し, βは主観的割引因子,Cfは第 才期の 消費水準を表 し,〟(・)は効用関数であ り,導 関数 について 〝′(・)>0および 〝′′(・)<0を満 たす とす る. また,Qt,i‑ 1であ る。消費 の オイラ‑尭件を,

E t l Q

t・t・ k ( , B ) ]

‑1 (2)と表す ことがで きる。(1)式を前向きに解 き, (2)式 を代入 して整理する と,

(×) ○つ

Et∑ Qt,i+kGt'k‑Et∑ Qi,i+kTt+A A‑0 k=0

+(1+ri)D卜 1‑limEiOi,i+KDl.K (3)

^r・Lt'

とい う形で政府の異時点間予算制約式が得 ら れる。 ここで,(3)式 に基づいて政府債務の返 済可能性 について考察 してみる。 まず, この 体系の横断面条件 limEtQt,i.KDt.K‑ 0が満

^'‑・111 たされるな らば,

く〉○

(1+rt)Dill‑Et∑ Qt,i.k(Gt‑Tt) (4) k‑0

が成 り立つ。 これは, この経済の最終的な対 外債務残高の現在割引価値がゼ ロに収束する

ためには,すなわち横断面条件が満たされる ためには,当初の政府債務残高 と,現在及び 将来の政府の純収入の現在割引価値 とが等 し くなる必要があることを示 している。つま り, 当初の政府債務残高が現在 と将来の政府の純 収入によ′つて返済 され ることが, この経済に とっての財政赤字の持続性条件 になるのであ る。

AhmedandRogers(1995)は,(3)式 を計量 分析が可能な形 に変形 して,財政赤字が持続 可能であるための必要十分条件 を導 出してい る。(3)式の両辺 について階差 を とって式を整 理すると,

00 め

AEt∑ Qt,t十kGt.k‑ AEt∑ Qt,i.kT t.A

k‑0 k‑0 +(Gi‑Ti+riDi̲1)

‑limEtQt,t'KDt'K

〟‑ヰ∝)

‑1imE卜lQt,t'K‑1Di'K‑1

K‑⊂o

が得 られる。ただ し, Aは階差オペ レータで ある。

AhmedandRogers(1995)は,(5)式か ら, 一定の前提条件の下でGi,Tl,riDi̲1が共和分 関係にあ り,かつ共和分ベ ク トル (1,‑1,1) を持つことが,前述の横断面条件が満たされ る,すなわち財政赤字の持続可能性の条件が 満たされるための必要十分条件 となることを 示 している。(1)式 より, この共和分関係は基 礎的財政赤字 ‑stと書 き換 えることがで き

る。

したが って,基礎的財政余剰 stの定常性 を検定することにより,財政赤字の持続可能 性 に関 して検証 す る こ とがで きる。定常性 (あるいは非定常性)を検定するために通常 のAugmentedDickey‑Fuller検定 を用いるな

らば,

65

♪

A‑1

なる線形モデルにおいて,)‑0を帰無仮説 として検定を行 うことになる? この場合,棉 無仮説 は この時系列 stが単位根過程 に した がうとい うものになる。 日本の財政データに ついては,土居(2000)らが戦後のデータを用 いて実証分析 を行 っているが,上述の帰無仮 説を棄却で きず, 日本の財政赤字か持続可能 ではない可能性を示唆 している。

2.2 レジーム転換 と財政赤字の持続可能性 しかしなが ら,真のモデルが(6)式の ような 線形 の過程 にしたがっている とは限 らない。

その場合 には,モデルの定式化の誤 りにより 単位根q)帰無仮説 を棄却で きな くなっている 恐れ も否定で きない。

前節ですでに述べた ように, 日本の財政政 策を長期的に概観すると,い くつかの局面で 政策 に転換が生 じていた ことが推測 される。

そこで,Raybaudietal.(2004)は,時系列が 通常の定常過程の レジーム と単位根過程の レ ジームの間で変化 しうるような非線形モデル を用いて,マル コフ ・スウィッチング回帰で 推定 を行い,経常収支の持続可能性について 検証 している。すなわち,

定常 レジーム(βf‑ 0):

Ast‑flo+)・Si11+0・gi (7)

非定常 レジーム(β戸 1):

Ast=pl+q・£t (a)

として, これ ら2本の式 を合わせ ると,

Ast‑[

f

Lo(1‑Ot)+illet]+i(ll0t)si̲1+6・gi (9)

となる.ただ し,係数 吊ま‑2<)<0を満 た し, giはホワイ トノイズであ る。 また, Oiは0∈0‑‡0,1)なる1次のマル コフ連鎖 にしたが う状態変数であ り,推移確率 蕗 …P (Ot‑j仁βt‑1‑日 は 蕗 ∈[0,1]かつ∑j蕗 ‑

1を満たす とす る。(9)式 は,β戸0な らば(7) 式 に帰着 し,Oi‑1な らば(8)式 に帰着する。

上記のマル コフ ・スウ ィッチング ・モデル は,第 才期までの観測値や状態変数 を所与 と して求め られるAziの条件付確率密度がガウ シアンである と仮定 して最尤法 により推定 さ れる。推定の際に用い られるフ ィル タ リング の方法 は,Hamilton(1994)の第22.4節 で述 べ られている方法 と同様である。

こ こで,(9)式 にお いて Oi‑ 1な らば(8)式 に帰着 し,Z仁が局所的に非定常である と判断 され ることになるが, これは必ず しも非定常 性 を意 味 す る とは限 らな い。Francqand Zakoian(2001)は,

x≡poop2+pll+(I‑

b

oo‑911)p2<1 (10)y≡poop2+pll<2 (ll) を2次の定常性に関する必要十分条件 として い る.ただ し,p≡l+)であ る. これが満 たされる場合には,非線形的な調整 も含んだ 上での定常性は確保 される といえる。

3 日本の長期データに基づ く実証分析 この節では, 日本の長期統計データに基づ いて財政赤字の持続可能性 と構造変化を推定 する。 まず,前節で紹介 されたモデルを用い た分析方法について述べ,使用するデー タの 説 明を行い,実際の分析結果 を参照 しなが ら 議論 を行 ってい く。

3.1分析方法

分析方法 としては,前節 において議論 され たマル コフ ・スウィッチソグ ・モデルを用い て,モデルのパ ラメー タpo,fJ1, i, 6や 推移確率poo,pllを推定する。 ここでベ ク ト ル Eiを定義 し, もし第 t期 にレジーム0が実 現 しているな らば, Ei‑[10]′とな り,レジー ム 1が 実 現 して い るな らば , Ei‑[10]′

とする。上記の推定値 に基づいて最終的なレ ジームの推移 をEtltとして,適 当な初期値

書110を与 えて,

Etlt (EntltO でi) 1′(Entlt‑10 でt) Et+llt‑P・Eilt

を繰 り返 してい くことで求め られる。ただ し, りJは第 t期 におけるそれぞれの レジームの 条件付確率密度を並べたベ ク トルであ り,オ ペ レー タ○は各要素の掛け算を表す。また, 1は全ての要素が1のベク トルであ り,Pは,

p ‑[ 1 9 ‑ 0 2 . . 1 9 ‑ 1 7 1 1 ]

なる推移確率行列である。

われわれは,モ デルのパ ラメー タをFLo,

ill, A, 0や推移確率poo,pllを推定 した上 求めることにする。

3.2 データ

本稿の分析の対象 となる基礎的財政余剰の デー タは,一般政府の範囲で定義 され,国民 経済計算のデー タか ら政府貯蓄 sf,公的資 本形成 Ifお よび政府 による財産所得の純支 払を用いて計算 され,全ての変数は国民総生 産で除することにより基準化 される。具体的 には,

si‑ Ti‑Gi‑rtDf‑1…Sf‑Zf‑rfDill

という形で表す ことがで きる。

データは,1885年 か ら2003年の長期 にわた る年次データ と,1955年第2四半期か ら2004 年第 1四半期 までの四半期データをそれぞれ 取 っている。長期経済統計に基づ く年次デー タは,1885年 か ら1940年 については大川他 (1974)か ら,1941年 か ら1954年 にかけては総 務庁統計局(1988)か ら,1955年以降について は国民経済計算の確報 か らそれぞれ取 ってい るが,1954年 までの政府の財産所得の受け取 りや支払 いのデー タが取 れなか ったので,

『国債統計年報』か ら取 られた国債利子支払 いのデータで代理 させている。戦後の四半期 データについては,国民経済計算の確報 か ら データを取 ってお り,それぞれ季節性が観察 されるため,季節調整を行 っている。

長期経済統計 に基づ く年次データでは,大 川はか(1974)か ら総務庁統計局(1988′)に移行 が行われている1940年 と1941年の間,1968年 SNA(国民経済計算)体系への移行 が行わ れている1954年 と1955年の間,および1993年 SNA体系への移行が行われている1979年 と

1980年の間について,データ基準の変更に伴 う断層が生 じている可能性 も否定で きない。

また,戦後の四半期データについて も,1968 年 SNA体系か ら1993年 SNA体系への移行 が行 われてい る1979年 と1980年 の間 につい て,データ基準の変更に伴 う断層が生 じてい る可能性は否定で きない。

しかしなが ら,先験的にデータの断層処理 を行 って しまうと,構造変化の推定の際に必 要な情報が失われて しまう可能性 もある。 し たがって,われわれは,データの断層処理を せずに推定を行 うことにする。

まず,それぞれのデータの特長に ついて概 観 しよう。図3は長期統計データを時系列で

引i

図3:基礎的財政収支 :長期統計データ

050505‑1122lll一(qTdN9叔)1八4・‑Sr

24 20 16 12 8

4 0

冨 竃 富 岳 芸 ≡ ≡ 盃 冨 云 ≡ ま ま 盃 冨 套 蓋 喜 ≡ 蓋 蓋 蓋

図4二ヒス トグラム :長期統計データ

̲20 ̲15 ‑10 ‑5

0

5 10デー タの出所 :

1885‑1940年 :大川ほか(1974) 1941‑1954年 :総務庁統計局(1988)

1955‑1979年 :経済企画庁(2000)『平成12年版 国民経済計算年報』

1980‑2003年 :内閣府経済社会総合研究所(2005)『平成15年版 国民経済計算確報』

示 した ものである。 ここか らい くつかの局面 が読 み取れる。まず,第二次世界大戦前か ら 終戦直後のデータについて, 日清戦争, 日露 戦争や,満州事変か ら太平洋戦争 に至 る時期 の軍事支 出に伴 う大幅な基礎的財政収支の赤 字 と, 日露戦争後や太平洋戦争後の時期の基 礎的財政収支の黒字 とが対応 していることが 分かる。

また,1970年代の石油危機 に伴 う不況時の 財政赤字 と,その後の1980年代の財政再建 に

よる財政黒字が対応 している。1990年代以降 の長期不況に伴 う税収の落ち込みや経済対策 の発動 により,2003年 に至 るまで基礎的財政 収支は悪化を続けている。同様 の推移 を,図 5に示 されている四半期データか らも読み取 ることがで きる。

表 1にはそれぞれのデー タの基本統計量が 示 されている。 まず,長期統計データについ ては,1944年 に最小値 を とってお り,1949年 に最大値 を とっていることが分かる。 また,

表1:基本統計量

平 均 中央値 最大値 最小値 標準偏差 Jarque‑Bera 長期統計データ ー0.867 0.454 9.775 ‑20.116 4.723 109.7 1885‑2003 [1949] [1944] (0.000 )

戦後四半期データ 0.086 0.603 6.698 ‑7.345 2.632 6.879 1955:2‑2004:1 [1992:1] [2004:1] (0.032)

1.最大値 と最小値の下の括弧内はそれぞれ最大値 と最小値 を とった時点である。

2.Jarque‑Bera検定の下の括弧内はP値 を表す。

図5:基礎的財政収支 :戦後四半期データ

AV42024ll(TTdND萩)エ<TS/

30

25 20 15

10 5 0

CHeOON

C⁚tOON

C:666t

e:ト66L

C⁚S66L

C⁚C66L

C.・L66L

C⁚696L

の⁚ト96L

C:の96L

C・巾96L

C⁚L96L

C⁚6ト6t

e⁚トト6L

M⁚Sト6L

C⁚eト6L

C⁚Lト6t

e:696t

e:ト96t

M⁚巾96L

C⁚C96L

巾=L96L

C:6巾6L

C:トS6L

C:のめ6L

図6:ヒス トグラム :戦後四半期データ

‑6 ̲4 ̲2

0

2 4 6データの出所 :

1955‑1979年 :経済企画庁(2000)『平成12年版 国民経済計算年報』

1980‑2003年 :内閣府経済社会総合研究所(2005)『平成15年版 国民経済計算確報』

平均値 と中央値は1%ポイン ト以上禾離 して る。

お り,Jarque‑Beraの正規性検定か らもデー 戦後の四半期 デー タについては,直近の タの正規性は棄却 される。 この ことは,図4 2004年 第1四半期 に最小値 を とってお り, の ヒス トグラムか らも読 み取 るこ とがで き 1992年第1四半期に最大値を取 っていること

関

が表1か ら分かる。 また,平均値 と中央値の 諦離 幅 は0.5%程度 であ るものの,Jarque‑ Beraの正規性検定 によ り,有意水準5%で デー タの正規性が棄却 される。 この ことは, 図6のヒス トグラムか らも推測することがで

きる。

3.3 1885年か ら2003年の長期データに基づ く分析

3.3.1 線形モデルを前提 と した分析 上で説 明したデー タを用いて,線形モデル を前提 とした場合に財政赤字の持続可能性条 件が満たされるかどうかを,(5)式か ら求め ら れる AhmedandRogers(1995)の方法に基づ

いて基礎的財政収支の単位板検定 により検証 する。

まず,予備的な検定 として,基礎的財政収 支を構成する政府貯蓄Sf,政府投資Zfお よ び債務 の利払 い riDi̲1の各変数 について, 単位根検定 を実施する。各変数が 1次の和分 過程 にしたがうことは,AhmedandRogers

(1995)による財政赤字の持続可能性検定の前 提条件 になる。検定の結果は表2の(1)のパネ ル に示 され て い る。AugmentedDickey‑

Fuller検定 とAugmentedDickey‑Fuller検定 よ りも検定力が強 い とされるDickey‑Fuller GLS検定 を用いた結果のいずれ も,各変数

が 1次の和分・過程 にしたがっていることを棄 却 しない。

表2:各変数の単位根検定 (1)長期統計データ :1885年‑2003年

水 準 階 差

ADF DF‑GLS ADF DF‑GLS 政府貯蓄 :S貫 検定統計量 ‑1.497

ラグ次数

0

政府投資 :君 検定統計量 ‑2.292

ラグ次数 4

利払 い :riDi̲1 検定統計量 ‑1.411

ラグ次数 3

‑1.472 1

‑1.078 4

‑1.684 3

‑ll.195*** ‑7.822***

0 0

‑8.465*** ‑2.931***

3 4

‑3.992*** ‑3.809***

2 2

(2) 戦後四半期データ :1955年第2四半期‑2004年第 1四半期

水 準 階 差

ADF DF‑GLS ADF DF‑GLS 政府貯蓄 :Sf 検定統計量 ‑0.755

ラグ次数 5

政府投資 :君 検定統計量 ‑2.337

ラグ次数 4

利払 い :riDi̲1 検定統計量 ‑1.201

ラグ次数 5

‑1.146 5

‑0.660 4

‑1.154 5

‑5.688*** ‑0.369

4 5

‑6.775*** ‑0.231

3 7

‑3.593*** ‑3.431* **

4 4

1・ADFはAugmentedDickey‑Fuller検定,DF‑GLSはDickey‑FullerGLS検定 2.それぞれのラグ次数はSchwarzのペ イジアン情報量基準 に基づいて選択 されている 3.***,**,*はそれぞれ有意水準1%, 5%,10%で帰無仮説が棄却 されることを示 している

以上の予備的な分析の結果 に基づいて,級 形モデルを仮定 した場合の財政赤字の持続可 能性条件 が満たされ るか どうかを検定す る。

結 果 は表 3に示 され て い る。Augmented‑

Dickey・Fuller検定 に基づ く結果 か らは単位 根が棄却 されず,基礎的財政収支 を構成す る 政府貯蓄,政府投資 および債務利払 いの各変 数が,AhmedandRogers(1995)の要求す る 共和分ベ ク トルを構成す る条件 を満たさない

こ とが分 か る。 した が って ,Ahmedand Rogers(1995)に よる財政赤字 の持続可能性 条件 は満 た されない。 また,Dickey‑Fuller GLS検定 を用 いた結果 か らも単位根 の帰無 仮説 が棄却 されない ことが分 かる。 したがっ て,線形モデルを仮定 した場合 に,財政赤字 の持続可能性条件 が満た されない可能性は棄 却で きない といえる。

表3:線形モデルによる財政赤字の持続可能性

水 準 階 差

ADF DF‑GLS ADF DF‑GLS 長期統計デー タ 検定統計量 ‑0.230 ‑0.821 ‑8.399′ ** * ‑4.645***

1885‑2003 ラグ次数 4 4 1 2 戦後四半期データ 検定統計量 ‑1.072 ‑1.222 ‑24.167*** ‑0.832 1955:2‑2004:1 ラグ次数 1 1

0

101・ADFはAugmentedDickey‑Fuller検定,DF‑GLSはDickey‑FdlerGLS検定を表す。

2.それぞれのラグ次数はSchwarzのペ イジアン情報量基準に基づいて選択 されている。

3.***,**,*はそれぞれ有意水準1%,5%,10%で帰無仮説が棄却 されることを示 している。

3.3.2 マル コフ ・スウ ィッチ ング ・モデ ルの推定結果

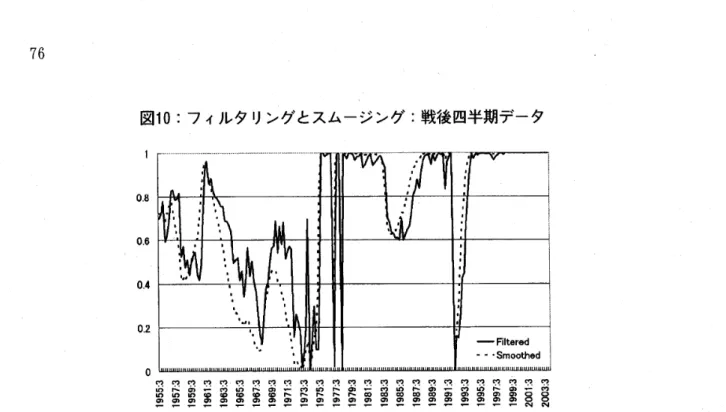

次 に,(9)式の推定 に基づいて,基礎的財政 収支が定常過程 と非定常過程 の問で レジーム の変化 を起 こ して い る状 況 も許 容 した うえ で,財政赤字の持続可能性 について検証 する。

その際,各局面で強い財政規律が働 いている か どうかを,基礎的財政収支が非定常過程 に あ る確率で判断す る。 ここでは,基礎的財政 収支が定常過程 にある場合 に,財政赤字が急 速 に平均 に回帰す ることか ら,比較的強い財 政規律 が働 いている と考 えるこ とが可能であ

る。

マル コフ ・スウ ィッチソグ回帰の推定結果 が表4に示 されている。 まず,定常過程 ,非 定 常過程 の いずれの レジー ム におけ るパ ラ

メー タ も有意 に推定 されて い る こ とが分 か る。

さ らに,第 才‑1期 に系列 が定常 レジーム にある場合 に第 才期 において も系列が定常 レ ジームに留まる確率pooが0.876であ り,他方, 第 才‑1期 に系列 が非定常 レジームにあ る場 合 に第 t期 において も系列が非定常 レジーム に留 まる確率pllは0.965とな るので,基礎的 財政収支が非定常過程の レジームに移行 した 場合,そのまま非定常過程の レジームに留ま

りがちである とい うことがで きる。

最後 に,2次の定常性条件 を満たすか どう かを,(10)式 と(ll)式で定義 されているxとyの 条件 を用 いて検討 す る。 (10)式 と(ll)式 よ り,x

<1,γ<2が満 た され る場合 に2次の定常 性条件が満たされ る といえる。表4の結果 か らは, これ らの条件 は満たされてお り,基礎