所得控除制度の再考

1 ( 本 論 文 の 目 的 と 概 要 ) わ が 国 で は 多 額 の 累 積 債 務 を 抱 え て い る 上 、 高 齢 化 の 進 行 に よ り 、 社 会 保 障 費 の 拡 大 が 確 実 で あ り 、そ の 財 源 を ど の よ う に 調 達 す る の か が 課 題 と な っ て い る 。 さ ら に 、 歴 史 的 円 高 や 、 欧 州 債 務 危 機 等 に よ る 市 場 不 安 の 影 響 を 受 け 、 わ が 国 の 財 政 の 現 状 は 、 一 層 厳 し さ を 増 し て い る 。 充 実 し た 社 会 保 障 制 度 を 維 持 し 、 直 面 す る 様 々 な 政 策 課 題 を 克 服 す る に は 、 そ れ を 支 え る 安 定 財 源 が 不 可 欠 で あ る 。 所 得 税 は 、 財 源 調 達 に 基 幹 的 な 役 割 を 担 う と と も に 、 所 得 再 分 配 機 能 に お い て も 重 要 な 役 割 を 果 た し て い る 。 し か し わ が 国 の 所 得 税 は 、 累 次 の 減 税 及 び 、 各 種 控 除 の 拡 充 が 行 わ れ た 結 果 、 課 税 ベ ー ス が 大 幅 に 縮 小 し 、 税 収 確 保 の 問 題 に 加 え て 、 所 得 税 が 本 来 果 た す べ き 財 源 調 達 や 所 得 再 分 配 な ど の 機 能 が 低 下 し て い る 。 そ の た め 所 得 税 の 累 進 性 を 回 復 さ せ る 改 革 を 行 い 、 基 幹 税 と し て の 機 能 を 取 り 戻 す 必 要 が あ る と 考 え ら れ る 。 わ が 国 で は 、お よ そ 15 年 に わ た っ て 5% に 据 え 置 か れ て き た 消 費 税 の 引 き 上 げ を 巡 り 議 論 が 過 熱 し て い る 。 し か し 所 得 税 の 税 負 担 に 歪 み が あ る ま ま で 、 不 本 意 な 増 税 を 行 う こ と は 近 年 深 刻 化 し て い る 格 差 を 拡 大 さ せ る 恐 れ が あ る 。 そ の た め 各 種 税 率 の 引 き 上 げ を 行 う 前 に 、 所 得 税 を 抜 本 的 に 改 革 す る こ と は 、 税 制 全 体 に と っ て 極 め て 重 要 な 課 題 だ と 考 え た 。 「 平 成 23 年 度 税 制 改 正 大 綱 」 で は 、 個 人 所 得 課 税 の 所 得 再 分 配 機 能 を 回 復 す る た め に 「 所 得 控 除 か ら 税 額 控 除 ・ 給 付 付 き 税 額 控 除 ・ 手 当 へ 」 と い う 改 革 の 方 向 性 が 示 さ れ た 。 近 年 、 人 的 控 除 の 税 額 控 除 化 は 課 税 ベ ー ス を 拡 大 し な が ら 、 限 界 税 率 の 高 い 高 所 得 者 の 負 担 を 相 対 的 に 増 や す 一 方 、 限 界 税 率 の 低 い 低 所 得 者 ほ ど 負 担 軽 減 効 果 を 大 き く し 、 所 得 再 分 配 機 能 を 強 化 す る こ と が で き る と し て 、 特 に 関 心 を 集 め て い る 。 そ の た め 、 政 府 の 打 ち 出 し た 所 得 控 除 改 革 の 方 向 性 が 、 所 得 再 分 配 に 有 効 な 手 段 で あ る の か を 明 ら か に し た い と 考 え た 。 そ こ で 、 本 論 文 で は 、 所 得 控 除 を 巡 る 議 論 を 整 理 し 、 基 礎 的 人 的 控 除 と 給 与 所 得 控 除 の 見 直 し が 納 税 者 に 対 し て ど の よ う な 影 響 を 与 え る の か を 、 シ ミ ュ レ ー シ ョ ン に よ り 検 討 し 、「 所 得 再 分 配 機 能 の 回 復 」と い う 観 点 か ら 、望 ま し い 所 得 控 除 制 度 の あ り 方 を 考 察 し た 。

2 ( 各 章 の 概 要 ) 第 1 章 で は 、 個 人 単 位 主 義 に お け る 、 所 得 税 の 負 担 調 整 方 法 に つ い て 整 理 し 、 そ の 仕 組 み と 社 会 政 策 的 意 図 に つ い て 検 討 し た 。 そ の 上 で 、 わ が 国 に お け る 、 人 的 控 除 の 税 額 控 除 化 に 対 す る 議 論 を 紹 介 し た 。 第 2 章 で は 、ま ず 、基 礎 的 人 的 控 除 に 焦 点 を 絞 り 、そ の 問 題 意 識 を 明 ら か に し た 。 次 に 、 基 礎 的 人 的 控 除 の 今 後 の 方 向 性 を 検 討 す る た め に 、5 つ の 基 礎 控 除 改 革 案 を 用 い て 、 こ れ ら の 改 革 が 納 税 額 に ど の よ う な 影 響 を 与 え る の か を シ ミ ュ レ ー シ ョ ン に よ っ て 試 算 し た 。 そ の 上 で 再 分 配 効 果 の 検 討 を 行 っ た 。 第 3 章 で は 、「 所 得 再 分 配 機 能 の 回 復 」 と い う 目 的 を 果 た す た め に は 、 基 礎 的 人 的 控 除 の 改 革 だ け で は 不 十 分 だ と い う 結 果 を 踏 ま え て 、 給 与 所 得 控 除 の 検 討 を 行 っ た 。 ま ず 、 他 の 控 除 と 比 較 し て 過 大 で あ る と 指 摘 さ れ て い る 、 給 与 所 得 控 除 の 問 題 意 識 を 明 ら か に し た 。 次 に 、 給 与 所 得 控 除 の 改 革 案 を 用 い て 、 こ れ ら の 改 革 が 納 税 額 に ど の よ う な 影 響 を 与 え る の か を シ ミ ュ レ ー シ ョ ン に よ っ て 試 算 し た 。 最 後 に 、 第 2 章 と 第 3 章 の 結 果 を 総 括 し 、基 礎 的 人 的 控 除 と 給 与 所 得 控 除 の 改 革 を 同 時 に 行 う こ と に よ っ て も た ら さ れ る 、 再 分 配 効 果 の 検 討 を 行 っ た 。 第 4 章 で は 、わ が 国 の 税 制 の 今 後 の あ り 方 を 検 討 す る に は 、 諸 外 国 の 制 度 を 参 考 に す る べ き だ と 考 え 、カ ナ ダ 、イ ギ リ ス 、オ ラ ン ダ の 制 度 に つ い て 検 討 し た 。 こ れ ら の 国 々 は 、わ が 国 と は 異 な る 所 得 税 の 負 担 調 整 方 法 を 採 用 し て い る た め 、 制 度 を 参 考 に す る に は ふ さ わ し い と 考 え た 。 第 5 章 で は 、 今 ま で の 議 論 を 踏 ま え て 、「 所 得 再 分 配 機 能 の 回 復 」 を 実 現 す る の に 望 ま し い 所 得 控 除 の あ り 方 を 検 討 し た 。 そ の 結 果 、 基 礎 的 人 的 控 除 の 税 額 控 除 化 、 給 与 所 得 控 除 の 上 乗 せ と 上 限 設 定 と い う 両 控 除 の 改 革 を 組 み 合 わ せ る こ と に よ り 、 再 分 配 効 果 を 高 め 、 支 援 を 必 要 と し て い る 中 低 所 得 者 層 に 対 し て 税 を 配 分 す る こ と が で き る こ と が 分 か っ た 。 わ が 国 の 財 政 状 態 を 考 え る と 、 財 源 を 効 果 的 に 徴 収 し 、 再 分 配 し て い く こ と が 必 要 で あ る 。 そ の た め 、 所 得 税 の 制 度 設 計 上 、 応 能 原 則 を 優 先 さ せ 、 高 所 得 者 に 結 果 的 に 有 利 に な っ て い る 所 得 控 除 を 見 直 し 、 移 転 型 を 視 野 に 入 れ た 税 額 控 除 へ の 転 換 が 求 め ら れ る と 考 え る 。 ま た 給 与 所 得 控 除 を 他 の 所 得 と の バ ラ ン ス

3

を 重 視 し な が ら 改 革 す る こ と に よ っ て 、 所 得 税 の 再 分 配 効 果 を 高 め る こ と が で き る た め 、 今 後 積 極 的 に 見 直 す 必 要 が あ る と 考 え ら れ る 。

4

内 容

は じ め に ... 6 第 1 章 所 得 税 に お け る 負 担 調 整 ... 8 第 1 節 世 帯 構 成 と 税 負 担 の あ り 方 ... 8 第 2 節 税 負 担 の 調 整 方 法 ... 9 1 所 得 控 除 ... 9 2 給 付 な し 税 額 控 除 ... 10 3 税 率 表 に お け る ゼ ロ 税 率 適 用 所 得 ... 11 4 給 付 付 き 税 額 控 除 ... 13 第 3 節 人 的 控 除 の 税 額 控 除 化 に つ い て ... 17 第 2 章 基 礎 的 人 的 控 除 の 検 討 ... 20 第 1 節 基 礎 的 人 的 控 除 の 問 題 意 識 ... 20 第 2 節 配 偶 者 控 除 制 度 ... 22 1 配 偶 者 控 除 の 概 要 と 問 題 点 ... 22 2 配 偶 者 控 除 廃 止 が 引 き 起 こ す 問 題 と 今 後 の 課 題... 24 第 3 節 扶 養 控 除 制 度 ... 26 第 4 節 移 転 型 基 礎 控 除 制 度 ... 28 1 移 転 型 基 礎 控 除 制 度 の 概 要 ... 28 2 移 転 型 基 礎 控 除 制 度 の 導 入 に よ る 効 果 ... 32 第 5 節 基 礎 的 人 的 控 除 の 改 革 が 納 税 額 に 与 え る 影 響 ... 34 1 基 礎 的 人 的 控 除 改 革 案 に 基 づ く シ ミ ュ レ ー シ ョ ン ... 34 2 基 礎 的 人 的 控 除 改 革 に よ る 効 果 ... 35 第 3 章 給 与 所 得 控 除 の 検 討 ... 39 第 1 節 給 与 所 得 控 除 の 概 要 ... 39 第 2 節 給 与 所 得 控 除 の 問 題 点 と そ の 見 直 し ... 41 第 3 節 給 与 所 得 控 除 の 改 革 が 納 税 額 に 与 え る 影 響 ... 45 1 給 与 所 得 控 除 改 革 案 に 基 づ く シ ミ ュ レ ー シ ョ ン... 45 2 給 与 所 得 控 除 改 革 に よ る 効 果... 47 3 基 礎 的 人 的 控 除 及 び 給 与 所 得 控 除 改 革 に よ る 再 分 配 効 果 ... 50 第 4 章 諸 外 国 に お け る 税 制 と の 比 較... 535 第 1 節 カ ナ ダ の 給 付 な し 税 額 控 除 制 度 ... 53 第 2 節 イ ギ リ ス の 所 得 控 除 制 度 ... 57 1 基 礎 控 除 ... 57 2 配 偶 者 控 除 ... 58 3 障 害 者 控 除 ... 59 4 イ ギ リ ス に お け る 税 制 上 の 家 族 の 取 り 扱 い に つ い て ... 60 第 3 節 オ ラ ン ダ の 税 額 控 除 制 度 ... 61 第 5 章 所 得 再 分 配 機 能 回 復 の た め の 所 得 控 除 の あ り 方 ... 64 第 1 節 基 礎 的 人 的 控 除 の 見 直 し ... 64 第 2 節 給 与 所 得 控 除 の 見 直 し ... 68 お わ り に ... 70 参 考 文 献 ... 72

6

は じ め に

わ が 国 で は 多 額 の 累 積 債 務 を 抱 え て い る 上 、 高 齢 化 の 進 行 に よ り 、 社 会 保 障 費 の 拡 大 が 確 実 で あ り 、 そ の 財 源 を ど の よ う に 調 達 す る の か が 課 題 と な っ て い る 。 さ ら に 、 歴 史 的 円 高 や 、 欧 州 債 務 危 機 等 に よ る 市 場 不 安 の 影 響 を 受 け 、 わ が 国 の 財 政 の 現 状 は 、 一 層 厳 し さ を 増 し て い る 。 充 実 し た 社 会 保 障 制 度 を 維 持 し 、 直 面 す る 様 々 な 政 策 課 題 を 克 服 す る に は 、 そ れ を 支 え る 安 定 財 源 が 不 可 欠 で あ る 。 所 得 税 は 、 財 源 調 達 に 基 幹 的 な 役 割 を 担 う と と も に 、 所 得 再 分 配 機 能 に お い て も 重 要 な 役 割 を 果 た し て い る 1。 し か し わ が 国 の 所 得 税 は 、 累 次 の 減 税 及 び 、 各 種 控 除 の 拡 充 が 行 わ れ た 結 果 、 課 税 ベ ー ス が 大 幅 に 縮 小 し 、 税 収 確 保 の 問 題 に 加 え て 、 所 得 税 が 本 来 果 た す べ き 財 源 調 達 や 所 得 再 分 配 な ど の 機 能 が 低 下 し て い る 。 そ の た め 所 得 税 の 累 進 性 を 回 復 さ せ る 改 革 を 行 い 、基 幹 税 と し て の 機 能 を 取 り 戻 す 必 要 が あ る と 考 え ら れ る 。 わ が 国 で は 、お よ そ 15 年 に わ た っ て 5% に 据 え 置 か れ て き た 消 費 税 の 引 き 上 げ を 巡 り 議 論 が 過 熱 し て い る 。 し か し 所 得 税 の 税 負 担 に 歪 み が あ る ま ま で 、 不 本 意 な 増 税 を 行 う こ と は 近 年 深 刻 化 し て い る 格 差 を 拡 大 さ せ る 恐 れ が あ る 。 そ の た め 各 種 税 率 の 引 き 上 げ を 行 う 前 に 、 所 得 税 を 抜 本 的 に 改 革 す る こ と は 、 税 制 全 体 に と っ て き わ め て 重 要 な 課 題 だ と 考 え た 。 「 平 成 23 年 度 税 制 改 正 大 綱 」 で は 、 個 人 所 得 課 税 の 所 得 再 分 配 機 能 を 回 復 す る た め に 「 税 率 構 造 の 見 直 し は も と よ り 、 高 所 得 者 に 対 し て は 結 果 的 に 有 利 に な っ て い る 所 得 控 除 の 見 直 し な ど に よ る 課 税 ベ ー ス の 拡 大 、 さ ら に は 、 所 得 控 除 か ら 税 額 控 除 ・ 給 付 付 き 税 額 控 除 ・ 手 当 へ 」 2と い う 改 革 の 方 向 性 が 示 さ れ た 。 近 年 、 人 的 控 除 の 税 額 控 除 化 は 課 税 ベ ー ス を 拡 大 し な が ら 、 限 界 税 率 の 高 い 高 所 得 者 の 負 担 を 相 対 的 に 増 や す 一 方 、 限 界 税 率 の 低 い 低 所 得 者 ほ ど 負 担 軽 減 効 果 を 大 き く し 、 所 得 再 分 配 機 能 を 強 化 す る こ と が で き る と し て 、 特 に 関 心 を 集 め て い る 。 政 府 の 打 ち 出 し た 所 得 控 除 改 革 の 方 向 性 が 、 所 得 再 分 配 に 有 効 な 手 段 で あ る の か を 明 ら か に し た い と 考 え た 。 そ こ で 、 本 論 文 で は 、 所 得 控 除 を 巡 る 議 論 を 整 理 す る こ と に よ っ て 、 わ が 国 1 鳴 島 ( 2009) 2 ペ ー ジ 参 照 。 2 税 制 調 査 会 ( 2010) 10 ペ ー ジ 参 照 。7 に お け る 所 得 控 除 制 度 の 問 題 状 況 を 明 ら か に す る 。 特 に 、 基 礎 的 人 的 控 除 と 呼 ば れ る 、 基 礎 控 除 ・ 配 偶 者 控 除 ・ 扶 養 控 除 と 、 控 除 が 過 大 だ と 考 え ら れ て い る 給 与 所 得 控 除 に 着 目 し 、 こ れ ら の 見 直 し が 納 税 者 に 対 し て ど の よ う な 影 響 を 与 え る の か を 、 シ ミ ュ レ ー シ ョ ン を 行 っ て 検 証 す る 。 そ し て 、 そ の 結 果 を 踏 ま え て 、所 得 控 除 改 革 に よ る 再 分 配 効 果 を 検 討 し 、「 所 得 再 分 配 機 能 の 回 復 」と い う 観 点 か ら 、 望 ま し い 所 得 控 除 制 度 の あ り 方 を 考 察 し て い き た い 。

8

第 1 章 所 得 税 に お け る 負 担 調 整

第 1 節 世 帯 構 成 と 税 負 担 の あ り 方 わ が 国 の 個 人 所 得 税 で は 、課 税 単 位 を「 個 人 」と し た 上 で 、家 族 構 成 な ど 個 々 人 の 生 活 上 の 事 情 を 納 税 者 の 担 税 力 の 減 殺 要 因 と み て 、 様 々 な 人 的 控 除 を 設 定 し て い る 3。人 的 控 除 と は 、「 納 税 者 の 行 っ た 支 出 等 に は 関 係 な く 、納 税 者 に 関 す る 一 定 の 事 情 に 応 じ て 法 定 さ れ た 金 額 を 控 除 す る 」 4も の と さ れ 、 そ の な か で も 、 基 礎 控 除 ・ 配 偶 者 控 除 ・ 扶 養 控 除 の 3 つ を 合 わ せ て 基 礎 的 人 的 控 除 と 呼 ば れ て い る 。 基 礎 的 人 的 控 除 は 、 人 が 最 低 限 生 活 す る の に 必 要 な 所 得 に 課 税 す べ き で は な い と い う 社 会 政 策 的 考 慮 か ら も う け ら れ て い る と 考 え ら れ て い る 5。 税 負 担 の あ り 方 を 考 え る に あ た っ て 、 そ の 前 提 と な る の が 課 税 単 位 の 選 択 で あ る 。 課 税 単 位 と は 、 所 得 税 の 税 額 を 算 定 す る た め の 人 的 単 位 の こ と を 指 し 、 課 税 単 位 の 種 類 は 個 人 を 単 位 と す る 方 式 ( 個 人 単 位 主 義 ) と 消 費 を 共 通 に 行 う 個 人 の 集 団 を 単 位 と す る 方 式 ( 消 費 単 位 主 義 ) と に 大 別 さ れ る 6。 課 税 単 位 の 選 択 は 、社 会 的 及 び 経 済 政 策 的 な 問 題 を 含 む た め 、様 々 な 観 点 か ら 、多 く の 国 々 で 議 論 に な っ て い る 。 わ が 国 が 採 用 し て い る 個 人 単 位 主 義 は 、 各 種 の 控 除 を 通 じ て 個 々 の 納 税 者 が 有 す る 事 情 を 斟 酌 す る こ と が で き 、 所 得 を 有 す る 男 女 が 結 婚 し て も 所 得 税 額 に 変 化 が 生 じ な い 「 婚 姻 中 立 性 」 に 優 れ て い る が 、 合 計 所 得 額 の 等 し い 夫 婦 が 等 し い 税 負 担 を 負 う と い う 「 夫 婦 間 の 公 平 」 を も た ら さ な い 。 一 方 、 消 費 単 位 主 義 は 、合 計 し た 所 得 が 同 じ で あ る 限 り 等 し い 税 負 担 を 負 う こ と に な る た め 、「 夫 婦 間 の 公 平 」 を 保 つ が 、 単 純 に 夫 婦 の 所 得 を 合 算 し た だ け で は 結 婚 す る こ と に よ っ て 税 負 担 が 増 え 、「 結 婚 罰 」 を 引 き 起 こ す た め 、「 婚 姻 中 立 性 」 は 阻 害 さ れ る 7。 結 果 的 に 、 ど の よ う な 課 税 単 位 を 選 択 す る か は 「 個 々 人 に お け る 公 平 の 要 請 を 重 視 す る か 、世 帯 間 の 公 平 の 要 請 を 重 視 す る か に よ っ て 考 え 方 は 異 な る 」8と 3 税 制 調 査 会 ( 2005) 7 ペ ー ジ 参 照 。 4 佐 藤 ( 2009) 290 ペ ー ジ 引 用 。 5 同 上 291 ペ ー ジ 参 照 。 6 同 上 27 ペ ー ジ 参 照 。 7 同 上 29~ 30 ペ ー ジ 参 照 。 8 田 中 ( 2005) 49 ペ ー ジ 引 用 。9 さ れ 、 累 進 税 制 下 で は 、 公 平 ・ 中 立 ・ 簡 素 と い っ た 要 請 を す べ て 満 た す 課 税 単 位 は な い と 言 え る 9。 ラ イ フ ス タ イ ル が 多 様 化 し 、 個 人 が 尊 重 さ れ る わ が 国 の 社 会 的 情 勢 を 配 慮 す る と 、 個 人 を 課 税 単 位 と す る 個 人 単 位 主 義 を 維 持 す る こ と が 適 当 で あ る と 考 え ら れ る 。 ま た 、 近 年 イ ギ リ ス を は じ め と す る 欧 州 諸 国 が 消 費 単 位 主 義 か ら 個 人 単 位 主 義 へ と 移 行 す る な ど し 、 国 際 的 に み て も 多 く の 国 が 個 人 単 位 主 義 を 採 用 し て い る 1 0。以 上 の 点 を 踏 ま え て 、本 論 文 で は 個 人 単 位 課 税 を 前 提 に 議 論 を 展 開 し て い く 。 わ が 国 の 所 得 税 制 を 考 え る と 、 個 人 単 位 を 基 本 と し な が ら も 、 扶 養 家 族 や 配 偶 者 な ど に よ る 担 税 力 の 減 殺 要 因 に 配 慮 し た 仕 組 み に な っ て お り 、 世 帯 を 基 準 と し た 公 平 性 が 確 保 で き る よ う に 設 計 さ れ て い る 。 そ し て わ が 国 の よ う に 、 個 人 単 位 主 義 を 採 用 し て い る 場 合 は 、 各 種 控 除 の 手 法 や 水 準 の 定 め 方 に よ っ て 税 負 担 が 決 定 さ れ る 。 第 2 節 税 負 担 の 調 整 方 法 こ こ で は 、 世 帯 の 人 員 構 成 に 係 る 負 担 調 整 措 置 と し て 、 所 得 税 制 で 採 用 さ れ て い る 負 担 調 整 の 手 法 に つ い て 検 討 し て い く 。 調 整 方 法 と し て 所 得 控 除 、 給 付 な し 税 額 控 除 、 税 率 表 に お け る ゼ ロ 税 率 適 用 所 得 、 給 付 付 き 税 額 控 除 を 取 り 上 げ 、 特 に 制 度 の 仕 組 み と 社 会 政 策 的 意 図 に 着 目 し て 論 じ て い き た い 。 1 所 得 控 除 所 得 税 は わ が 国 の み な ら ず 、 ほ ぼ 全 て の 国 で 採 用 さ れ て い る 基 幹 税 で あ る 。 所 得 税 が 重 視 さ れ る の は 、 こ れ が 人 の 担 税 力 を 最 も 端 的 に 示 す も の と 考 え ら れ て い る た め で あ る 。そ の た め 、所 得 税 に お け る 負 担 の あ り 方 を 考 え る 場 合 に は 、 所 得 税 の 持 つ 「 担 税 力 に 即 し た 課 税 」 が で き る と い う 利 点 を 生 か す こ と が 重 要 と な る 1 1。 9 田 中 ( 2005) 49 ペ ー ジ 参 照 。 1 0 税 制 調 査 会 専 門 家 委 員 会 (2010) 60 ペ ー ジ 参 照 。 1 1 田 中 ( 2005) 2 ペ ー ジ 参 照 。

10 担 税 力 に 即 し た 課 税 を 行 う た め に は 、 最 低 生 活 費 免 税 を 行 う 必 要 が あ る と さ れ 、 そ れ を 合 理 的 に 行 う に は 所 得 控 除 が 最 も 妥 当 で あ る と 考 え ら れ て き た 1 2。 所 得 控 除 と は 「 様 々 な 事 情 に よ り 納 税 者 の 税 負 担 能 力 ( 担 税 力 ) が 減 殺 さ れ る こ と を 斟 酌 し て 、 こ れ を 調 整 す る た め 、 所 得 か ら 一 定 額 差 し 引 く も の 」 1 3で あ る と さ れ る 。 わ が 国 の 所 得 税 は 、現 在 16 種 類 の 所 得 控 除 と 8 種 類 の 加 算 が 設 け ら れ お り 、 こ の 多 様 か つ 複 雑 な 所 得 控 除 制 度 が 、 課 税 最 低 限 の 調 整 を 行 う 上 で 、 重 要 な 役 割 を 担 っ て き た 。 し か し 所 得 控 除 制 度 に は 問 題 点 も あ る 。 そ れ は 、 累 進 性 を 有 す る 所 得 税 制 度 に お い て 、所 得 控 除 が 結 果 と し て 高 所 得 者 有 利 に な っ て い る 上 、 各 種 控 除 の 拡 大 に よ っ て 実 質 的 な 累 進 性 が 確 保 さ れ て い な い と い う こ と で あ る 。 す な わ ち 所 得 控 除 に よ っ て 、税 負 担 は 全 体 的 に 軽 減 さ れ て い る が 、そ の 効 果 は 、 高 所 得 者 に 対 し て 有 利 に 働 く ば か り で 、 低 所 得 者 に 対 す る 恩 恵 は 少 な い と い う こ と で あ る 。 わ が 国 で は 様 々 な 所 得 控 除 を 重 ね る こ と に よ っ て 、 減 収 と い う 大 き な コ ス ト を 払 い つ つ 、肝 心 の 再 分 配 効 果 は 低 下 し て い る と 考 え ら れ る 1 4 。こ れ が 、 所 得 控 除 に よ る 調 整 が 抱 え て い る 、 基 本 的 な 問 題 に な っ て お り 、 解 決 す る た め に は 各 種 控 除 を 簡 素 化 、 集 約 化 す る べ き で あ る と 考 え ら れ て い る 1 5。 2 給 付 な し 税 額 控 除 税 額 控 除 と は 、 総 所 得 金 額 か ら 所 得 控 除 額 を 差 し 引 い た 残 額 に 税 率 表 を 適 用 し て 得 ら れ た 所 得 税 額 か ら 、さ ら に 控 除 す る 一 定 の 金 額 の こ と を 言 う 1 6。本 論 文 で は 、 課 税 最 低 限 以 下 の 低 所 得 者 に 対 し て 税 額 控 除 し き れ な い 分 を 給 付 す る 仕 組 み を 「 給 付 付 き 税 額 控 除 (Refundable Tax Credit)」 と 呼 ぶ た め 、 そ れ と 区 別 し て 、給 付 を し な い 仕 組 み の こ と を「 給 付 な し 税 額 控 除(Non-Refundable Tax credit)」 と 呼 ぶ 。 所 得 控 除 と 給 付 な し 税 額 控 除 は 税 負 担 を 軽 減 す る と い う 点 で 、 そ の 機 能 は 類 似 し て い る 。 し か し 、 こ こ で 留 意 す べ き 点 は 両 者 の 相 違 点 で あ る 。 ま ず 、 所 得 1 2 田 中 ( 2005) 5 ペ ー ジ 参 照 。 1 3 税 制 調 査 会 ( 2000) 106 ペ ー ジ 引 用 。 1 4 田 近 、 八 塩 ( 2009) 36 ペ ー ジ 参 照 。 1 5 税 制 調 査 会 ( 2002a) 6 ペ ー ジ 参 照 。 1 6 佐 藤 ( 2009) 313 ペ ー ジ 参 照 。

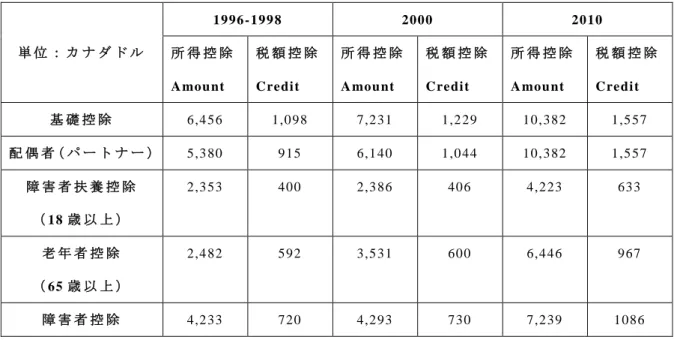

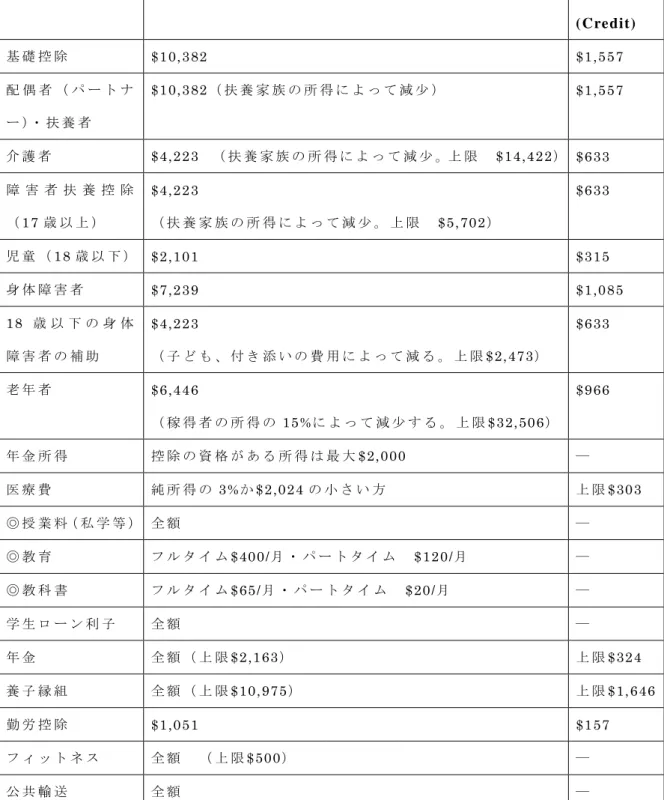

11 控 除 と り わ け 人 的 控 除 は 、 課 税 権 が 立 ち 入 っ て は な ら な い と い う 人 の 自 由 や 権 利 性 の 議 論 に 比 較 的 馴 染 み や す い が 、 税 額 控 除 は 補 助 金 類 似 の 金 員 を 交 付 し て 一 定 の 政 策 効 果 を あ げ る 、 と い う 議 論 の 方 が 比 較 的 馴 染 み や す い 1 7。 そ し て 、 わ が 国 が 採 用 し て い る 累 進 税 制 の も と で は 、 所 得 控 除 は 高 所 得 者 ほ ど 有 利 で あ る の に 対 し て 、 税 額 控 除 は 、 所 得 水 準 に か か わ ら ず 、 税 負 担 軽 減 額 を 一 定 と す る こ と が で き る と い う こ と で あ る 1 8。 税 額 控 除 の 設 定 方 法 は 、2 通 り 考 え ら れ る 。 そ れ は 、 税 額 控 除 の 金 額 を 定 額 に す る 場 合 と 、 所 得 控 除 に 適 当 な 税 率 を 乗 じ て 算 定 し た 額 に す る 場 合 で あ る 。 後 者 の 方 法 は カ ナ ダ で 採 用 さ れ て い る 。 カ ナ ダ で は 、 所 得 控 除 (Amount) に 最 低 税 率 (2010~ 2012 年 度 は 15% ) 1 9を 乗 じ た も の を 税 額 控 除 (Credit) と 設 定 し て い る 2 0。 こ の 15% は 最 低 生 活 費 に 配 慮 し た 負 担 減 額 で あ る と 考 え ら れ て い る 。 カ ナ ダ で は 経 済 状 況 に よ り 、 所 得 控 除 の 数 値 を 変 動 さ せ 、 物 価 調 整 を 行 っ て い る 。 税 額 控 除 の 金 額 を 定 額 に し た 場 合 は 、 そ の 金 額 自 体 が 最 低 生 活 費 に 対 す る 配 慮 と な る 。 一 方 、 所 得 控 除 に 適 当 な 税 率 を 乗 じ て 算 定 し た 額 を 税 額 控 除 す る 場 合 は 、 所 得 控 除 の 持 つ 最 低 生 活 費 を 保 障 す る と い う 意 味 を 税 額 控 除 に 含 め る こ と が で き る 。 わ が 国 の 現 行 所 得 税 制 度 は 、 累 進 税 率 構 造 の た め 、 結 果 と し て 高 所 得 者 ほ ど 税 負 担 軽 減 効 果 が 大 き い 。 所 得 控 除 を 一 律 の 給 付 な し 税 額 控 除 に 変 更 す る と 、 限 界 税 率 の 低 い 低 所 得 者 ほ ど 負 担 軽 減 効 果 が 大 き く な る 。 し か し 、 給 付 な し 税 額 控 除 の 場 合 、 課 税 最 低 限 に 満 た な い 者 に は 恩 恵 が 及 ば な い 。 3 税 率 表 に お け る ゼ ロ 税 率 適 用 所 得 所 得 の 多 寡 に 拘 ら ず 、納 税 者 に 同 じ 減 税 額 を も た ら す 手 段 と し て 、「 控 除 」の 意 味 を 込 め て 、最 初 の 所 得 を 一 定 額 だ け ゼ ロ 税 率 に す る 方 法 が あ る 2 1。つ ま り 、 税 率 表 に ゼ ロ 税 率 を 適 用 す る 所 得 区 分 や 税 率 不 適 用 所 得 を 設 け る と い う も の で 、 こ の 方 法 を 採 用 す る と 税 額 控 除 と 同 様 の 効 果 が あ る と さ れ る 。 1 7 田 中 ( 2011) 5 ペ ー ジ 参 照 。 1 8 同 上 5 ペ ー ジ 参 照 。

1 9 Canada Revenue Agency H P を 参 照 。

2 0 年 金 所 得 、 教 育 、 教 科 書 、 フ ィ ッ ト ネ ス に 対 す る 控 除 は 除 く 。 2 1 池 上 ( 2011b ) 3 ペ ー ジ 参 照 。

12 金 子(2009)は 最 低 生 活 費 控 除 を 実 体 的 に 税 額 控 除 に 切 り 換 え る 1 つ の 方 法 と し て 税 率 表 に 第 一 税 率 と し て ゼ ロ 税 率 を 採 用 す る と い う 方 法 が あ る こ と を 指 摘 し て い る 。ま た 、「 こ の 方 法 を 用 い る と 、最 低 生 活 費 と し て 保 障 さ れ る 金 額 が 明 ら か で あ り 、 ま た 所 得 が 大 き く な る ほ ど タ ッ ク ス ベ ネ フ ィ ッ ト が 大 き く な る と い う 問 題 が 生 じ な い 」 2 2と 主 張 し て い る 。 そ し て 鎌 倉 (2009)は「 税 額 控 除 は 、確 か に 所 得 控 除 に 比 べ る と『 担 税 力 の 減 殺 に 対 す る 調 整 』 と い う 概 念 と 結 び つ き に く い 。 基 礎 的 な 人 的 控 除 を 税 額 控 除 と す れ ば 、 控 除 額 と 基 礎 的 な 人 的 控 除 の も つ 『 最 低 生 活 費 の 控 除 』 の 機 能 と の 関 連 が 希 薄 に な る 懸 念 が あ る 。 対 処 法 と し て は 、 諸 外 国 で も 行 わ れ て い る よ う に 、 税 率 表 の 第 一 ブ ラ ケ ッ ト か ら の 所 得 控 除 と す る と い う 選 択 肢 も 提 案 さ れ て い る 」 23と 、 こ の よ う な 控 除 の 設 定 方 法 に 肯 定 的 な 意 見 を 述 べ て い る 。 図 表 1 で 明 ら か な よ う に 、 カ ナ ダ 型 の 給 付 な し 税 額 控 除 と ゼ ロ 税 率 を 採 用 し た 場 合 で は 、 1 人 分 の 基 礎 控 除 に よ る 減 税 額 は 同 じ に な る 上 、 ま た 、 所 得 控 除 を 用 い た 場 合 と 異 な り 、 所 得 水 準 に か か わ ら ず 、 税 負 担 軽 減 額 を 一 定 に す る こ と が で き る 。 2 2 金 子 宏 ・ 谷 口 勢 津 夫 ・ 増 井 良 啓 ( 2009) 7 ペ ー ジ 引 用 。 2 3 鎌 倉 ( 2009) 128 ペ ー ジ 引 用 。

13 図 表 1: 税 負 担 の 調 整 方 法 に よ る 控 除 額 の 比 較 (1)現行制度 (所得控除) 基礎控除1人分 税率(%) 収入 納税者収入 所得 控除 負担軽減分 (2)カナダ方式税額控除 基礎控除1人分 税率(%) 収入 納税者収入 負担軽減分 (3)ゼロ税率 基礎控除1人分 税率(%) 収入 納税者収入 ゼロ税率 負担軽減分 ( 出 所 ) 筆 者 作 成 。 4 給 付 付 き 税 額 控 除

給 付 付 き 税 額 控 除( Refundable Tax Credit)と は 、課 税 最 低 限 以 下 の 低 所 得 者 を 課 税 の 手 続 き に 取 り 込 み 、「 税 額 控 除 を 基 本 と し て 、控 除 額 が 所 得 税 額 を 上 回 る 場 合 に は 、 控 除 し き れ な い 額 を 現 金 で 給 付 す る 」 2 4制 度 で あ る 。 こ の 制 度 は 文 字 通 り 、 社 会 保 障 給 付 と 税 額 控 除 が 一 体 化 し た 仕 組 み で あ る 2 5。 2 4 税 制 調 査 会 ( 2010) 16 ペ ー ジ 引 用 。 2 5 鎌 倉 ( 2009) 105 ペ ー ジ 参 照 。 税 額 税 額 税 額

14 通 常 の 給 付 な し 税 額 控 除 と の 違 い は 、 所 得 税 額 が 少 な く 税 額 控 除 を 使 い き れ な い 者 や 、 課 税 最 低 限 に 達 し な い た め に 納 税 し て い な い 低 所 得 者 に 恩 恵 を 与 え る こ と が で き る 点 で あ る 。 こ の た め 給 付 付 き 税 額 控 除 は 「 負 の 所 得 税 」 と 呼 ば れ る こ と も あ る 。 給 付 付 き 税 額 控 除 は 、 す で に 英 米 な ど 多 く の 国 々 で 採 用 さ れ て い る 。 図 表 2: 給 付 な し 税 額 控 除 と 給 付 付 き 税 額 控 除 の イ メ ー ジ ①給付なし税額控除のイメージ ②給付付き税額控除のイメージ 控除額 控除後税額 控除額 給付額 控除前税額 課税所得 控除前税額 課税所得 ( 出 所 ) 筆 者 作 成 。 図 表 3: 諸 外 国 で 採 用 さ れ て い る 給 付 の 仕 方 ( 出 所 ) 鎌 倉 (2009) 106 ペ ー ジ を 参 考 に 筆 者 が 作 成 。 諸 外 国 で 採 用 さ れ て い る 制 度 を 検 討 す る と 、 給 付 の 仕 方 は 様 々 で あ り 、 ① 所 得 税 額 と 相 殺 し 、 残 り を 給 付 ② 全 額 を 給 付 ③ 所 得 税 額 を 超 え て 租 税 公 課 ( 社 会 保 険 料 や 地 方 所 得 税 ) と 相 殺 す る が 、 給 付 は 行 わ な い 、 と い う 3 つ に 大 別 す る 相 殺 ・ 給 付 の 範 囲 諸 外 国 の 採 用 事 例 ① 所 得 税 額 と 相 殺 し 、 残 り を 給 付 。 オ ラ ン ダ ② 全 額 を 給 付 。 ア メ リ カ ③ 所 得 税 額 を 超 え て 租 税 公 課( 社 会 保 険 料 や 地 方 所 得 税 )と 相 殺 す る が 、 給 付 は 行 わ な い 。 イ ギ リ ス

15 こ と が で き る 。③ の 場 合 、厳 密 に は 給 付 は 行 わ れ て い な い が 、「 所 得 税 の 枠 内 で の 税 額 控 除 と い う 伝 統 的 な 仕 組 み を 超 え て い る と い う 観 点 か ら 、 日 本 で は 給 付 付 き 税 額 控 除 の 一 類 型 に 含 め ら れ る 」 2 6こ と が 多 い た め 、 本 論 文 で は こ れ ら を ま と め て 「 給 付 」 と 呼 び 、「 給 付 付 き 税 額 控 除 」 に つ い て 論 じ る こ と に す る 。 諸 外 国 で 導 入 さ れ て い る 給 付 付 き 税 額 控 除 は 目 的 別 に ① 勤 労 税 額 控 除 ② 児 童 税 額 控 除 ③ 消 費 税 逆 進 対 策 税 額 控 除 の 3 つ に 大 別 さ れ る 2 7。 第 一 の 勤 労 税 額 控 除 は 、 労 働 者 の 勤 労 の イ ン セ ン テ ィ ブ を 高 め つ つ 、 低 所 得 者 支 援 を 目 的 と し て い る 。 一 定 以 上 の 勤 労 を 条 件 に 一 定 割 合 の 税 額 控 除 を 受 け る こ と が で き る 。 こ の う ち 、 税 額 控 除 し き れ な い 低 所 得 者 に は 給 付 を 行 う と い う も の で あ る 。 例 え ば ア メ リ カ の 勤 労 税 額 控 除 で は 、 税 額 控 除 は 所 得 の 増 加 と 伴 に 増 え た 後 、 一 定 の 所 得 で 頭 打 ち に な る 。 そ し て そ れ を 超 え る と 逓 減 し 、 最 終 的 に は 消 失 す る と い う 制 度 設 計 が 行 わ れ て い る 。 勤 労 税 額 控 除 を 導 入 し て い る 国 は 多 く 、 ア メ リ カ の 他 に 、 カ ナ ダ 、 イ ギ リ ス 、 フ ラ ン ス な ど 10 か 国 以 上 に も 及 ぶ 。 図 表 4: 勤 労 税 額 控 除 の 仕 組 み ア メ リ カ の 勤 労 税 額 控 除 の イ メ ー ジ ① 逓 増 段 階 ② 定 額 段 階 ③ 逓 減 段 階 所 得 税 額 控 除 ( 出 所 ) 鎌 倉 (2010) 2 ペ ー ジ を 参 考 に 筆 者 が 作 成 。 2 6 鎌 倉 ( 2009) 106 ペ ー ジ 引 用 。 2 7 森 信 ( 2010) 35~ 38 ペ ー ジ 参 照 。

16 第 二 の 児 童 税 額 控 除 は 、 母 子 家 庭 の 貧 困 対 策 や 子 育 て 家 庭 へ の 経 済 支 援 を 目 的 と す る も の で あ る 。 一 般 的 に 、 子 供 の 数 に 応 じ て 税 額 控 除 額 が 決 定 さ れ 、 所 得 が 一 定 額 を 超 え る と 税 額 控 除 が 逓 減 さ れ る 制 度 に な っ て い る 。 諸 外 国 で は 、 そ れ ぞ れ 児 童 に 関 す る 伝 統 的 な 負 担 軽 減 措 置 と し て の 扶 養 控 除 や 児 童 手 当 と す み わ け を 行 っ て 活 用 し て い る 2 8。少 子 化 対 策 の 一 つ と し て 、こ の よ う な 児 童 税 額 控 除 を 採 用 し て い る 国 は 多 く 、 ア メ リ カ 、 カ ナ ダ 、 イ ギ リ ス 、 オ ラ ン ダ な ど が 挙 げ ら れ る 。 わ が 国 で も 、 子 育 て 世 帯 へ の 支 援 の 一 つ と し て 導 入 が 検 討 さ れ て い る 2 9。 第 三 の 消 費 税 の 逆 進 性 対 策 税 額 控 除 は 、 消 費 税 が も つ 逆 進 性 の 緩 和 を 目 的 と す る も の で あ る 。 消 費 税 の 逆 進 性 対 策 と し て は 、 生 活 必 需 品 に は 軽 減 税 率 お よ び 、 ゼ ロ 税 率 を 採 用 す る な ど と い う 複 数 税 率 を 導 入 す る こ と と 、 低 所 得 者 向 け に 「 消 費 税 負 担 分 の 一 部 還 付 」 を 目 的 と し て 個 人 所 得 税 の 税 額 控 除 を 設 け る こ と の 2 つ が 考 え ら れ て い る 3 0。例 え ば 、カ ナ ダ で は こ の 2 つ の 対 策 を 併 用 し て お り 、 消 費 税 の 増 税 論 が 取 り ざ た さ れ て い る 今 、 消 費 税 の 逆 進 性 対 策 の 観 点 か ら も 給 付 付 き 税 額 控 除 は 注 目 を 集 め て い る 。 以 上 の よ う に 、 給 付 付 き 税 額 控 除 は 「 社 会 政 策 的 な 意 味 を 含 む 給 付 ( 家 計 補 助 金 ) の 意 味 で 設 け ら れ る こ と が あ る 」 3 1と さ れ 、 手 当 や 給 付 な し の 税 額 控 除 と 同 様 に 、 相 対 的 に 低 所 得 者 が 有 利 と な る 制 度 で あ り 、 わ が 国 で も 様 々 な 観 点 か ら 導 入 が 主 張 さ れ て い る 。 し か し な が ら 、 こ の 制 度 に は 、 納 税 者 の 所 得 を 把 握 す る 「 納 税 者 番 号 制 度 」 が 不 可 欠 と さ れ て お り 、 こ れ に は プ ラ イ バ シ ー 保 護 へ の 不 安 か ら 反 発 す る 声 が 強 い た め 、 導 入 に 向 け て 乗 り 越 え る 課 題 が 多 く 残 っ て い る 。 給 付 付 き 税 額 控 除 は 政 府 の 目 指 す 「 社 会 保 障 と 税 の 一 体 改 革 」 の 目 玉 と な っ て お り 、 今 後 の 議 論 に 注 視 す べ き で あ る 。 2 8 鎌 倉 ( 2010) 2 ペ ー ジ 参 照 。 2 9 森 信 ( 2008) 47 ペ ー ジ 参 照 。 3 0 池 上 ( 2006) 27 ペ ー ジ 参 照 。 3 1 池 上 ( 2011b) 23 ペ ー ジ 引 用 。

17 第 3 節 人 的 控 除 の 税 額 控 除 化 に つ い て わ が 国 の 所 得 税 は 、 累 次 の 減 税 及 び 、 各 種 控 除 の 拡 充 が 行 わ れ た 結 果 、 課 税 ベ ー ス が 大 幅 に 縮 小 し 、 税 収 確 保 の 問 題 に 加 え て 、 所 得 税 が 本 来 果 た す べ き 財 源 調 達 や 所 得 再 分 配 な ど の 機 能 が 低 下 し て い る 。 そ の た め 所 得 税 の 累 進 性 を 回 復 さ せ る 改 革 を 行 い 、基 幹 税 と し て の 機 能 を 取 り 戻 す 必 要 が あ る と 考 え ら れ る 。 「 平 成 23 年 度 税 制 改 正 大 綱 」 で は 、 個 人 所 得 課 税 の 所 得 再 分 配 機 能 を 回 復 す る た め に 「 税 率 構 造 の 見 直 し は も と よ り 、 高 所 得 者 に 対 し て は 結 果 的 に 有 利 に な っ て い る 所 得 控 除 の 見 直 し な ど に よ る 課 税 ベ ー ス の 拡 大 、 さ ら に は 、 所 得 控 除 か ら 税 額 控 除・給 付 付 き 税 額 控 除・手 当 へ と い う 改 革 」3 2を 進 め る と し た 。 さ ら に 、所 得 再 分 配 機 能 を 高 め て い く 手 段 と し て 、「 給 付 付 き 税 額 控 除 」の 導 入 も 構 想 し て い る 。 今 後 は 、 納 税 者 番 号 制 度 等 の 租 税 環 境 を 整 え た 上 で 、 税 額 控 除 ・ 多 く の 先 進 国 で 導 入 さ れ て い る 「 給 付 付 き 税 額 控 除 」 と 手 当 な ど の 社 会 保 障 政 策 の ベ ス ト ミ ッ ク ス で 「 支 え あ う 」 社 会 を 構 築 し て い く と し 、 人 的 控 除 の 税 額 控 除 化 に 向 け た 議 論 が 盛 ん に 行 わ れ て い る 3 3 。 こ れ ま で 、 人 的 控 除 に つ い て は 、 日 本 国 憲 法 第 25 条 第 1 項 に よ る 「 健 康 で 文 化 的 な 最 低 限 度 の 生 活 を 営 む 権 利 」 は 「 す べ て の 国 民 」 に 保 障 さ れ る べ き で あ る か ら 、 所 得 に 関 係 な く す べ て の 国 民 に お い て 「 健 康 で 文 化 的 な 最 低 限 度 の 生 活 を 営 む 」 の に 必 要 な 費 用 に 当 た る 部 分 は 課 税 の 対 象 に す る べ き で は な い と し て 、所 得 控 除 制 度 の 意 味 と そ の 重 要 性 を 支 持 す る 意 見 が 根 強 く あ っ た 3 4。田 中 (2011)は 所 得 控 除 を 支 持 す る 理 由 を 挙 げ て い る 。ま ず 、所 得 控 除 が 一 見 逆 進 性 を も つ よ う に 見 え る の は 、 累 進 税 率 の 反 射 で あ り 、 所 得 控 除 は 高 所 得 者 へ の 優 遇 を 図 る 制 度 で は な い と い う こ と 。 次 に 、 所 得 控 除 は 、 単 純 に 課 税 ベ ー ス を 浸 食 し て い る も の で は な く 、 生 存 権 を 保 障 す る た め に 課 税 ベ ー ス か ら 取 り 除 か れ て い る も の で あ る た め 、 人 的 控 除 の 正 当 化 の 根 拠 と の 関 係 に お い て 、 単 純 な 課 税 ベ ー ス の 浸 食 論 は 問 題 が あ る 、 と い う こ と だ 3 5。 そ の 一 方 で 税 額 控 除 お よ び 給 付 付 き 税 額 控 除 を 容 認 す る 意 見 も あ る 。 金 子 (2011)は 「 人 的 控 除 の 水 準 は 、 財 政 的 事 情 さ え 許 せ ば 、 生 活 保 護 の 水 準 に 合 わ 3 2 税 制 調 査 会 ( 2010) 10 ペ ー ジ 参 照 。 3 3 同 上 16 ペ ー ジ 参 照 。 3 4 新 井 ( 2010) 12 ペ ー ジ 参 照 。 3 5 田 中 ( 2011) 5~ 7 ペ ー ジ 参 照 。

18 せ る べ き で あ ろ う 。 ま た 、 人 的 控 除 を 所 得 控 除 か ら 税 額 控 除 に 切 り 換 え て 、 所 得 控 除 に よ る 税 額 の 減 少 額 が 所 得 の 増 加 に つ れ て 累 進 的 に 増 加 す る と い う 問 題 を 解 消 す る と 同 時 に 、還 付 付 き 税 額 控 除 3 6を 採 用 し て 、控 除 額 が 税 額 を 上 回 る 場 合 に は 差 額 を 還 付 す べ き で あ ろ う 」3 7と 述 べ て い る 。ま た 、近 年 多 く の OECD 諸 国 で は 、 低 所 得 者 の 税 負 担 を 軽 減 す る 目 的 で 所 得 控 除 を 税 額 控 除 へ 転 換 し て い る 。 例 え ば 、 2008 年 の 時 点 で 、 カ ナ ダ 、 イ タ リ ア 、オ ラ ン ダ 、 ポ ル ト ガ ル は 基 礎 的 な 人 的 控 除 に 税 額 控 除 を 採 用 し て い る 。 そ の 中 で も 、 カ ナ ダ と オ ラ ン ダ は 基 礎 的 人 的 控 除 の 全 て を 税 額 控 除 に 切 り 替 え 、 オ ラ ン ダ ( 社 会 保 険 料 と も 相 殺 可 能 )、ア イ ス ラ ン ド( 地 方 所 得 税 と も 相 殺 可 能 )は 基 礎 控 除 に 給 付 付 き 税 額 控 除 を 採 用 し て い る 3 8。 わ が 国 で は 多 額 の 累 積 債 務 を 抱 え て い る 上 、 高 齢 化 の 進 行 に よ り 、 社 会 保 障 費 の 拡 大 が 確 実 で あ り 、 そ の 財 源 を ど の よ う に 調 達 す る の か が 課 題 と な っ て い る 。 し か し な が ら 、 所 得 税 収 は 減 少 の 一 途 を た ど っ て い る 。( 図 表 5 を 参 照 。) こ の よ う な 状 況 を 踏 ま え る と 、 基 礎 的 人 的 控 除 を 税 額 控 除 に す る こ と は 、 課 税 ベ ー ス を 拡 大 し な が ら 、限 界 税 率 の 高 い 高 所 得 者 の 負 担 を 相 対 的 に 増 や す 一 方 、 限 界 税 率 の 低 い 低 所 得 者 ほ ど 負 担 軽 減 効 果 を 大 き く し 、 所 得 再 分 配 機 能 を 強 化 す る こ と が で き る の で は な い か と 考 え る 。 政 府 は 、 消 費 税 の 引 き 上 げ を 行 う 代 わ り に 、 低 所 得 者 支 援 策 と し て 、 現 金 給 付 と 税 額 控 除 を 組 み 合 わ せ た 、 給 付 付 き 税 額 控 除 の 導 入 を 検 討 し て い る 。 こ の 制 度 は 上 記 で 記 し た よ う に 、 課 税 最 低 限 以 下 の 納 税 者 に 対 し て 税 制 を 通 し て 支 援 が 行 う こ と が で き る 。 し か し こ の 時 、 生 活 保 護 費 と の 整 合 性 を ど の よ う に 配 慮 す る か が 課 題 と な る 。 税 額 控 除 の 設 定 金 額 に も よ る が 、 控 除 額 が 納 税 額 を 上 回 る 場 合 に 、 そ の 差 額 を 給 付 し て も 、 一 般 的 に 支 給 さ れ て い る 生 活 保 護 費 に は 到 底 及 ば な い 3 9。従 っ て 、給 付 付 き 税 額 控 除 に 生 活 保 護 の 役 割 を 持 た せ る こ と は 困 難 で あ り 、 両 方 の 制 度 に ど の よ う な 意 味 を 持 た せ 、 役 割 を 担 わ せ る の か が 課 題 と な る 。 む や み に 給 付 付 き 税 額 控 除 導 入 す れ ば 、 た だ の バ ラ マ キ 政 策 と な

3 6「Refundable Tax Credit」 は 「 還 付 付 き 税 額 控 除 」 と も 呼 ば れ る 。 3 7 金 子 (2011) 188 ペ ー ジ 引 用 。

3 8 鎌 倉 ( 2009) 116~ 117 ペ ー ジ 参 照 。

3 9 例 え ば 平 成 22 年 度 に お け る 豊 島 区 の 生 活 扶 助 基 準 額 は 、 標 準 3 人 世 帯

19 る 可 能 性 も 高 い 。 そ の た め 、 本 論 文 で は 、 基 礎 的 人 的 控 除 を 一 律 の 給 付 な し 税 額 控 除 に 変 更 し た と し て も 、 当 該 控 除 は あ く ま で 、 納 税 額 か ら 減 額 す る べ き も の と 考 え 、 以 下 の 議 論 を 進 め て い き た い 。 図 表 5: 1990 年 以 降 の 各 種 税 収 の 推 移 0 5 10 15 20 25 30 所得税 個人住民税 (年) ( 出 所 )財 務 省 ホ ー ム ペ ー ジ「 主 要 税 目 の 税 収( 一 般 会 計 分 )の 推 移 」を 参 考 に 筆 者 が 作 成 。( 2011 年 12 月 20 日 参 照 。) http://www.mof.go.jp/tax_policy/summary/condition/011.htm ( 兆 円 ) 9 0 年 以 降 の 税 収 の 推 移

20

第 2 章 基 礎 的 人 的 控 除 の 検 討

こ こ で は 、 基 礎 的 人 的 控 除 に 焦 点 を 絞 り 、 そ の 問 題 意 識 を 明 ら か に す る こ と に よ っ て 、 今 後 の 方 向 性 に つ い て 検 討 す る 。 第 1 節 基 礎 的 人 的 控 除 の 問 題 意 識 わ が 国 の 課 税 単 位 は 、 純 粋 な 個 人 単 位 課 税 で は な く 、 個 人 単 位 で 大 枠 が 想 定 さ れ つ つ も 、世 帯 の 状 況 に 応 じ た 負 担 調 整 措 置 が 様 々 な 形 で 盛 り 込 ま れ て い る 。 鎌 倉 ( 2009) は 、 世 帯 に 関 す る 負 担 の 調 整 と し て 、 代 表 的 な も の に 以 下 の 3 つ を 挙 げ て い る 。 ① 納 税 者 本 人 に 認 め ら れ る 負 担 調 整 措 置 ② 配 偶 者 を 有 す る 者 に 認 め ら れ る 負 担 調 整 措 置 ③ 扶 養 児 童 を 有 す る 者 に 認 め ら れ る 負 担 調 整 措 置 、 で あ る 。 わ が 国 で は 基 礎 控 除 、 配 偶 者 控 除 、 扶 養 控 除 が こ れ に あ た り 、 こ れ ら は ま と め て 基 礎 的 人 的 控 除 と 呼 ば れ る 4 0。 こ れ ら の 人 的 控 除 は 、 憲 法 25 条 の 生 存 権 を 保 障 す る た め の 最 低 生 活 費 控 除 で あ り 、 人 が 最 低 生 活 を 送 る た め に 必 要 な 所 得 に は 課 税 す べ き で は な い と い う 、 社 会 政 策 的 考 慮 か ら 設 け ら れ て い る と 考 え ら れ る 4 1。 こ の 基 礎 的 人 的 控 除 に つ い て 税 制 調 査 会 (2000)は「 世 帯 構 成 の 変 化 、女 性 の 社 会 進 出 、 高 齢 化 の 進 展 な ど の 社 会 の 変 化 を 踏 ま え 、 公 平 ・ 中 立 の 観 点 な ど か ら 、 簡 素 化 、 集 約 化 の 余 地 が な い か 検 討 し て い く 必 要 が あ る 」 4 2と 述 べ て い る 。 そ の 中 で も 、 配 偶 者 に 係 る 控 除 、 と り わ け 、 配 偶 者 特 別 控 除 に つ い て は 、 男 女 共 同 参 画 社 会 の 進 展 な ど を 踏 ま え 、 担 税 力 の 減 殺 を 調 整 す る と い っ た 所 得 控 除 の 趣 旨 や 他 の 基 礎 的 な 人 的 控 除 と の バ ラ ン ス 、 制 度 の 簡 明 化 な ど の 観 点 か ら 、見 直 す 必 要 が あ る と し て い る 4 3。ま た 、 扶 養 控 除 に つ い て は 、 さ ま ざ ま な 控 除 、 加 算 措 置 に よ っ て 、 扶 養 親 族 の 状 況 に 応 じ た 、 き め 細 か い 配 慮 を 行 う こ と が で き る 反 面 、 そ の 制 度 の 複 雑 化 が 問 題 視 さ れ て い る 4 4。 基 礎 的 人 的 控 除 の 検 討 に あ た っ て は 、 基 礎 控 除 、 配 偶 者 控 除 、 扶 養 控 除 の 間 で の バ ラ ン ス 、 そ し て 他 の 所 得 控 除 や 、 社 会 保 障 制 度 な ど と の バ ラ ン ス な ど を 4 0 鎌 倉 ( 2009) 114 ペ ー ジ 参 照 。 4 1 佐 藤 ( 2009) 291 ペ ー ジ 参 照 。 4 2 税 制 調 査 会 ( 2000) 91 ペ ー ジ 引 用 。 4 3 同 上 94 ペ ー ジ 参 照 。 4 4 同 上 95 ペ ー ジ 参 照 。21 踏 ま え る 必 要 が あ る と 考 え る 。 「 平 成 24 年 度 税 制 改 正 大 綱 」 が 、 所 得 税 に つ い て 、「 雇 用 形 態 や 就 業 構 造 の 変 化 も 踏 ま え な が ら 、 所 得 再 分 配 機 能 等 を 回 復 す る た め 、 社 会 保 障 と 税 一 体 改 革 に お い て 、 税 率 構 造 を 含 む 改 革 を 進 め る に 先 立 ち 、 課 税 の 適 正 化 の 観 点 等 か ら 、 緊 要 と 考 え ら れ る 」 4 5と 述 べ て い る こ と を 踏 ま え 、 本 章 で は 基 礎 的 人 的 控 除 の 改 革 が 、 再 分 配 に ど の よ う な 影 響 を 及 ぼ す の か に 着 目 し て 、 議 論 を 進 め て い き た い 。 図 表 6: 基 礎 的 人 的 控 除 制 度 の 概 要 ( 2011 年 度 ) 備 考 : 所 得 税 は 平 成 23 年 分 の 所 得 か ら 適 用 さ れ る 。 ( 注 ) 本 人 の 年 間 所 得 が 1000 万 円 以 下 で な け れ ば 適 用 さ れ な い 。 ( 出 所 ) 財 務 省 ホ ー ム ペ ー ジ 「 人 的 控 除 の 概 要 ( 所 得 税 )」 を 参 考 に 筆 者 作 成 。 http :// www. mo f.go.j p /tax_po licy/s ummar y/i nco me /04 5.ht m ( 20 12 年 1 月 10 日 参 照 。)

4 5 税 制 調 査 会 ( 2011) 5 ペ ー ジ 引 用 。 所 得 控 除 の 種 類 控 除 額 基 礎 控 除 38 万 円 配 偶 者 控 除 一 般 38 万 円 老 人 控 除 対 象 配 偶 者( 70 歳 以 上 ) 48 万 円 配 偶 者 特 別 控 除 最 高 38 万 円( 注 ) 扶 養 控 除 一 般 の 扶 養 親 族 38 万 円 特 定 扶 養 親 族 ( 16 歳 以 上 23 歳 未 満 ) 63 万 円 老 人 扶 養 親 族 ( 70 歳 以 上 ) 48 万 円 同 居 老 親 等 加 算 10 万 円 ( 加 算 )

22 第 2 節 配 偶 者 控 除 制 度 1 配 偶 者 控 除 の 概 要 と 問 題 点 わ が 国 で は 、 配 偶 者 を 有 す る 者 に 認 め ら れ る 負 担 調 整 措 置 と し て 配 偶 者 控 除 が 設 け ら れ て い る 。配 偶 者 控 除 は 、1961 年 に 家 事 労 働 に よ る 貢 献 度 、共 稼 ぎ 世 帯 や 事 業 所 得 者 と の バ ラ ン ス を 考 慮 し て 創 設 さ れ た も の で あ る 4 6。具 体 的 に は 、 納 税 者 に 控 除 対 象 配 偶 者 ( 納 税 者 と 生 計 を 一 に す る 配 偶 者 で 年 間 の 合 計 所 得 金 額 が 38 万 円 以 下 の も の ) が い る 場 合 に は 38 万 円 の 配 偶 者 控 除 が 受 け ら れ る と い う 制 度 で あ る 4 7。 配 偶 者 特 別 控 除 は 、 1987 年 ( 昭 和 62 年 ) の 税 制 改 正 で 導 入 さ れ た 制 度 で あ る 。 こ の 制 度 は 、 パ ー ト で 働 く 主 婦 の 収 入 が 103 万 円 を 超 え た 場 合 、 配 偶 者 控 除 が 適 用 さ れ な く な る こ と か ら 、 か え っ て 世 帯 全 体 の 税 引 き 後 の 手 取 り 額 が 減 少 す る と い う 、手 取 り の 逆 転 現 象 を 防 ぐ た め に 導 入 さ れ た 4 8。そ の た め 、配 偶 者 の 所 得 が 増 加 す る に つ れ て 次 第 に 控 除 額 が 減 少 す る 段 階 的 消 失 控 除 形 式 で 採 用 さ れ て い る 。 し か し 、「 平 成 23 年 度 税 制 改 正 大 綱 」 で は 配 偶 者 控 除 に つ い て 「 雇 用 機 会 均 等 の 理 念 か ら 、 制 度 が 働 き 方 の 選 択 に 対 し て で き る 限 り 中 立 的 で 公 正 な も の に な る よ う に 見 直 す べ き で は な い か 、 ま た 、 配 偶 者 の 家 事 労 働 に は 納 税 者 本 人 に と っ て の 経 済 的 価 値 が あ り 、 配 偶 者 の 存 在 を 担 税 力 の 減 殺 要 因 と 捉 え る こ と は 必 ず し も 適 当 で は な い の で は な い か 」 4 9と 、 そ の 見 直 し に 積 極 的 な 姿 勢 を 示 し て い る 。 こ の よ う に 、 配 偶 者 控 除 や 、 配 偶 者 特 別 控 除 に つ い て は 、 以 前 か ら 廃 止 論 が 取 り ざ た さ れ て い る 。 配 偶 者 控 除 及 び 配 偶 者 特 別 控 除 の 廃 止 が 議 論 さ れ る 理 由 は 大 き く 3 つ あ る 。 第 一 に 、 水 平 的 公 平 性 、 垂 直 的 公 平 性 が 阻 害 さ れ る た め で あ る 。 同 じ 所 得 を 稼 得 し て い る 雇 用 者 の 共 働 き 世 帯 と 、 片 稼 ぎ 世 帯 を 比 較 す る と 、 前 者 の 方 が 仕 事 に 伴 う 費 用 ( 特 に 育 児 費 、 介 護 費 ) を よ り 多 く 支 出 す る こ と に な る 。 そ の た め 、 雇 用 者 の 共 働 き 世 帯 の ほ う が 片 稼 ぎ 世 帯 よ り も 担 税 力 が 小 さ い こ と が 一 般 的 に 指 摘 さ れ て い る 。 こ の 問 題 を 踏 ま え る と 、 同 じ 経 済 力 を 持 つ 納 税 者 の 税 負 4 6 田 中 ( 2005) 89 ペ ー ジ 参 照 。 4 7 佐 藤 ( 2009) 291 ペ ー ジ 参 照 。 4 8 税 制 調 査 会 ( 2000) 92~ 93 ペ ー ジ 参 照 。 4 9 税 制 調 査 会 ( 2010) 13 ペ ー ジ 引 用 。

23 担 は 同 じ で あ る べ き だ と い う 水 平 的 公 平 を 確 保 す る た め に は 、 雇 用 者 の 共 働 き 世 帯 の 税 負 担 を 軽 減 す べ き だ と い う 結 論 に 結 び つ く 。 し か し 、 わ が 国 の 制 度 で は 配 偶 者 控 除 、 配 偶 者 特 別 控 除 を 設 け 、 む し ろ 片 稼 ぎ 世 帯 を 優 遇 す る 措 置 が と ら れ て い る 。 つ ま り 、 こ れ ら の 控 除 制 度 に よ り 世 帯 間 の 水 平 的 公 平 が 阻 害 さ れ て い る 。 さ ら に 、 累 進 税 制 の も と で は 、 高 所 得 者 ほ ど 所 得 控 除 の 減 額 効 果 が 大 き く な る 。 そ の た め 、 同 じ 片 稼 ぎ 世 帯 で あ っ て も 、 夫 の 所 得 の 違 い で 配 偶 者 控 除 、 配 偶 者 特 別 控 除 の 税 負 担 軽 減 効 果 が 異 な る 。 従 っ て 、 こ れ ら の 控 除 制 度 に よ っ て 、 垂 直 的 公 平 も 妨 げ ら れ て い る と 言 え る 。 第 二 に 、 二 重 控 除 が 生 じ る 点 で あ る 。 就 業 し て い る 配 偶 者 で あ っ て も 、 給 与 収 入 が 103 万 円 以 下 で あ る な ら ば 、 自 ら は 基 礎 控 除 の 適 用 を 受 け て 課 税 関 係 が 生 じ な い 一 方 で 、 そ の 者 の 配 偶 者 で あ る 納 税 者 本 人 は 、 そ の 課 税 所 得 金 額 の 計 算 上 、 配 偶 者 控 除 等 の 適 用 を 受 け て お り 、 そ の 意 味 で い わ ば 二 重 の 控 除 を 享 受 す る 結 果 と な っ て い る 5 0。 第 三 に 、 適 用 状 況 や ラ イ フ ス タ イ ル の 変 化 が 挙 げ ら れ る 。 図 表 7 で 明 ら か な よ う に 、1997 年 以 降 、専 業 主 婦 世 帯 に 比 べ 、雇 用 者 の 共 働 き 世 帯 が 増 加 し て い る 。 今 後 さ ら に 、 専 業 主 婦 世 帯 は 減 少 す る も の と 考 え ら れ 、 こ れ ら の 世 帯 に 対 し て 配 慮 を 行 う 必 要 性 が あ る の か が 議 論 に な っ て い る 。さ ら に 図 表 8 を 見 る と 、 給 与 収 入 が 高 い 世 帯 ほ ど 、 配 偶 者 控 除 の 適 用 割 合 は 高 く な る こ と が 分 か る 。 累 進 税 制 の 下 で は 、 所 得 控 除 に よ り 相 対 的 に 高 所 得 者 ほ ど 税 負 担 軽 減 効 果 が 大 き い に も か か わ ら ず 、 配 偶 者 控 除 の 適 用 割 合 が 高 所 得 者 ほ ど 高 い と い う 状 態 は 格 差 を 拡 大 さ せ る 恐 れ が あ る 。 こ の よ う な 状 況 を 踏 ま え る と 、 配 偶 者 控 除 及 び 配 偶 者 特 別 控 除 も 、 時 代 の 変 化 と 共 に そ の 役 割 を 変 化 さ せ 、 今 の 社 会 に 適 応 し た 制 度 に 改 革 し て い く 必 要 が あ る と 考 え る 。 5 0 税 制 調 査 会 ( 2000) 94 ペ ー ジ 参 照 。

24 図 表 7: 雇 用 者 の 共 働 き 世 帯 数 と 専 業 主 婦 世 帯 数 の 推 移 ( 出 所 ) 内 閣 府 『 平 成 22 年 度 男 女 共 同 参 画 白 書 』 20 ペ ー ジ 引 用 。 図 表 8: 給 与 階 級 別 の 配 偶 者 控 除 適 用 割 合 変 化 ( 出 所 ) 税 制 調 査 会 (2010a) 64 ペ ー ジ 引 用 。 2 配 偶 者 控 除 廃 止 が 引 き 起 こ す 問 題 と 今 後 の 課 題 配 偶 者 控 除 は 世 帯 間 の 公 平 性 を 阻 害 し 、 高 所 得 者 の 専 業 主 婦 世 帯 ほ ど そ の 適 用 が 多 い こ と か ら 、 制 度 自 体 の 見 直 し を 求 め る 声 が 多 い 。 飯 野 (1993)は「 そ

25 も そ も 配 偶 者 と 扶 養 者 と の 基 本 的 な 違 い は 何 な の で あ ろ う か 、 そ れ は 、 原 則 と し て 配 偶 者 は 『 外 で 』 働 け る の に 対 し て 、 被 扶 養 者 は 原 則 と し て 『 外 で 』 働 け な い と い う こ と で あ る 。し た が っ て 、『 外 で 』働 け る の に 自 由 意 思 で 働 か な い 配 偶 者 に 控 除 を 認 め る 必 要 が な い と い う の が 個 人 単 位 課 税 の 基 本 認 識 で あ る 」 5 1 と 主 張 し て い る 。 し か し 「 外 で 」 働 こ う が 、 働 く ま い が 配 偶 者 に 最 低 生 活 費 を 認 め る こ と は 当 然 で あ る 。 そ の た め 、 配 偶 者 に 対 す る 控 除 を 廃 止 す る こ と は 望 ま し く な い と 考 え る 。 そ の 根 拠 と し て 、 配 偶 者 控 除 の 廃 止 に よ り 生 じ る 問 題 を 指 摘 す る 。 そ も そ も 配 偶 者 控 除 の 概 要 で 述 べ た よ う に 、 配 偶 者 控 除 ・ 配 偶 者 特 別 控 除 は 税 制 上 の 税 負 担 の 公 平 性 を 保 つ た め に 導 入 さ れ た 制 度 で あ る 。 そ の た め 沼 尾 (2008) は 、 「 も っ と も 単 に 配 偶 者 控 除 を 廃 止 し た だ け で 、 垂 直 的 公 平 性 の 確 保 や 女 性 の 就 労 促 進 に 結 び つ く と は 限 ら な い 。 む し ろ 低 所 得 者 層 へ の 負 担 増 を 通 じ た 社 会 不 安 の 増 大 か ら 、 更 な る 少 子 化 を 引 き 起 こ す 可 能 性 も あ る 。 し た が っ て そ れ に 代 わ る 対 応 を 考 え る 必 要 が あ ろ う 」 5 2 と 述 べ て い る 。 つ ま り 、 配 偶 者 控 除 の 廃 止 は 、 財 源 確 保 に つ な が る と し て も 、 そ の 他 の 問 題 を 引 き 起 こ す 可 能 性 が あ り 、 効 果 的 で は な い 。 そ も そ も 子 育 て 中 の 母 親 の 就 労 は 、 社 会 的 問 題 と し て い つ の 時 代 も 議 論 さ れ て き た 。 わ が 国 の 場 合 、 女 性 の 就 業 状 況 は 、 徐 々 に 高 ま る 傾 向 に あ る が 、 子 育 て 期 の 30 歳 ~ 45 歳 の 就 労 が 減 り 、子 供 が 中 学 生 以 上 に な る と 90%近 く が 仕 事 を 望 み 、 フ ル タ イ ム で 働 き た い と い う 人 も 増 え て く る 。 と は い え 、 女 性 の 雇 用 形 態 は パ ー ト 、ア ル バ イ ト 、派 遣 、 契 約 と い っ た 非 正 規 労 働 者 割 合 が 50%以 上 を 占 め 、正 規 労 働 者 と し て 働 け る 場 所 が 少 な い の が 現 状 で あ る 5 3。さ ら に 、わ が 国 の 女 性 の 就 労 状 況 は 、 欧 米 諸 国 と 比 較 す る と 、 特 に 子 育 て 中 の 女 性 の 就 労 率 の 低 さ が 目 立 つ 。 そ の 理 由 と し て 、 保 育 施 設 の 不 足 な ど 、 育 児 へ の 支 援 策 が 不 十 分 で あ る こ と が 挙 げ ら れ る 。 ま た 、 配 偶 者 控 除 ・ 配 偶 者 特 別 控 除 が 問 題 視 さ れ て い る 大 き な 原 因 と し て 、 企 業 の 配 偶 者 手 当 の 支 給 要 件 が 「103 万 円 の 収 入 」 を 基 準 に し て い る 場 合 が 多 5 1 飯 野 ( 1993) 48 ペ ー ジ 引 用 。 5 2 沼 尾 ( 2008) 33 ペ ー ジ 引 用 。 5 3 内 閣 府 ( 2010) 22 ペ ー ジ 参 照 。

26 い こ と や 、 社 会 保 険 の 適 用 問 題 、 い わ ゆ る 「130 万 円 問 題 」 が あ る 。 こ れ ら の 問 題 を 、 配 偶 者 控 除 ・ 配 偶 者 特 別 控 除 の 存 在 意 義 と 同 時 に 議 論 し な い 限 り 、 問 題 の 本 質 を 解 決 す る こ と は で き な い と 考 え る 。 女 性 は 、 人 生 の な か で 、 結 婚 、 出 産 、 育 児 な ど ラ イ フ ス タ イ ル の 変 化 を 余 儀 な く さ れ る こ と が 多 い 。 し か し わ が 国 で は 、 こ の よ う な ラ イ フ ス タ イ ル の 変 化 に 応 じ て 、 女 性 が 働 き 方 を 変 え な が ら 働 き 続 け ら れ る 環 境 が 、 整 備 さ れ て い る と は い え な い 。 少 子 化 の 進 行 で 、 就 労 人 口 が 減 少 し て い る わ が 国 で は 、 今 後 女 性 の 就 労 が 不 可 欠 に な る 。 女 性 の 社 会 進 出 を 促 進 す る こ と は 、 働 い て い な い 人 に 対 す る 措 置 を 廃 止 す る こ と で 解 消 す る わ け で は な く 、 多 様 な ラ イ フ ス タ イ ル を 尊 重 し な が ら も 、 男 女 共 同 参 画 を 目 指 す 社 会 を 確 立 す る こ と が 必 要 だ と 考 え る 。 そ の た め に は 保 育 所 や 老 人 ホ ー ム の 整 備 な ど 、 就 労 と 家 事 が 両 立 で き る よ う な 支 援 が 今 ま で 以 上 に 必 要 で あ ろ う 。 以 上 の こ と か ら 、 現 実 に 多 数 の 世 帯 に 適 用 さ れ 、 定 着 し て い る 配 偶 者 控 除 は 廃 止 す べ き で は な い と 考 え る 。 し か し な が ら 、 配 偶 者 を 有 す る 納 税 者 へ の 配 慮 と し て 、「 配 偶 者 控 除 と 配 偶 者 特 別 控 除 の 2 つ を 認 め る こ と は 、 納 税 者 本 人 や 扶 養 親 族 に 係 る 配 慮 と 比 較 し て か な り 大 き い 」 5 4と 考 え る 。 ま た 現 在 の 経 済 状 況 や 雇 用 者 の 共 働 き 世 帯 の 増 加 を 考 え る と 、「103 万 円 問 題 」が 就 業 の 妨 げ の 直 接 的 な 要 因 に な る 可 能 性 は 低 い と 考 え 、 配 偶 者 特 別 控 除 は 廃 止 す る べ き だ 。 ま た 、「 二 重 控 除 」問 題 は 、個 人 単 位 主 義 の 中 で 、で き る 限 り 世 帯 の 公 平 性 を 確 保 す る た め に 解 決 し て い く べ き だ 。 ま た こ の 問 題 は 、 扶 養 者 に 対 す る 扶 養 控 除 に お い て も 生 じ る こ と に も 留 意 し た い 。 第 3 節 扶 養 控 除 制 度 こ こ で は 、 扶 養 控 除 の 概 要 と 問 題 点 に つ い て 検 討 す る 。 扶 養 控 除 は 、 扶 養 親 族 に 係 る 最 低 生 活 費 に 相 当 す る 部 分 を 課 税 対 象 か ら 除 外 す る た め の 控 除 で あ る 5 5。 わ が 国 で 、 扶 養 児 童 を 有 す る 者 に 認 め ら れ る 負 担 調 整 措 置 と し て 設 け ら れ て い る 扶 養 控 除 制 度 に は 扶 養 親 族 、 特 定 扶 養 親 族 、 老 人 扶 養 親 族 の 各 控 除 が あ 5 4 税 制 調 査 会 ( 2000) 94 ペ ー ジ 引 用 。 5 5 田 中 ( 2005) 94 ペ ー ジ 参 照 。

27 り 、 最 後 の 老 人 扶 養 親 族 に は 同 居 特 別 障 害 者 加 算 、 同 居 老 親 等 加 算 も あ る 。 現 在 、 納 税 者 に 扶 養 親 族 (納 税 者 と 生 計 を 一 に す る 親 族 で 年 間 の 合 計 所 得 金 額 が 38 万 円 以 下 の も の )が い る 場 合 に は 、扶 養 親 族 1 人 あ た り 、原 則 と し て 38 万 円 の 扶 養 控 除 が 適 用 さ れ て い る 5 6。 扶 養 控 除 制 度 の 伝 統 的 趣 旨 は 「 扶 養 者 が い る 家 計 と い な い 家 計 と で 『 消 費 needs』が 異 な る こ と に 注 目 し て 、同 額 の 所 得 税 で あ る 場 合 、前 者 の 担 税 力 が 後 者 よ り も 小 さ い と 判 断 し て 税 負 担 を 和 ら げ よ う と す る も の で あ る 」 5 7と 考 え ら れ る 。 こ の よ う に 、 子 供 の 扶 養 が 、 担 税 力 減 殺 要 因 に な る と い う 配 慮 か ら 、 租 税 理 論 上 、 扶 養 控 除 は 絶 対 的 に 必 要 だ と す る 意 見 が 根 強 い 。 そ の 一 方 で 、 現 行 の 扶 養 控 除 制 度 を 疑 問 視 す る 声 も あ る 。 第 一 に 、 担 税 力 調 整 を ど こ ま で 行 う べ き な の か と い う こ と で あ る 。こ の 議 論 に つ い て 馬 場(2005) は 「 所 得 が 高 ま る に つ れ て 扶 養 能 力 も 高 ま る の で あ る 。 現 行 の よ う に 一 定 額 の 所 得 控 除 方 式 を 給 与 所 得 者 の 給 与 水 準 に か か わ り な く 、 す べ て の 納 税 者 に 適 用 す る 根 拠 は 乏 し い 」 5 8 こ と を 挙 げ て お り 、 こ の 種 の 担 税 力 調 整 を 高 所 得 者 層 に 対 し て 行 う 意 義 は 小 さ い と 指 摘 し て い る 。 第 二 に 、 二 重 控 除 の 問 題 で あ る 。 就 業 し て い る 被 扶 養 者 で あ っ て も 、 収 入 が 103 万 円 以 下 の 場 合 、 本 人 の 基 礎 控 除 と 、 そ の 扶 養 者 で あ る 納 税 者 本 人 の 扶 養 控 除 が 適 用 さ れ 、 世 帯 で 二 重 の 人 的 控 除 を 享 受 す る こ と に な る 。 つ ま り 、 扶 養 控 除 も 、 配 偶 者 控 除 と 同 様 に 垂 直 的 公 平 、 及 び 水 平 的 公 平 の 妨 げ に な る 。 第 三 に 特 定 扶 養 控 除 の 見 直 し に つ い て で あ る 。実 際 、「 平 成 23 年 度 税 制 改 革 大 網 」 に お い て 、 現 行 の 制 度 に お け る 23~ 69 歳 ま で の 扶 養 家 族 へ 一 律 適 用 さ れ て い る こ と に 対 し て 「 本 来 、 成 年 者 は 基 本 的 に 独 立 し て 生 計 を 立 て る べ き 存 在 で あ る こ と を 踏 ま え れ ば 、 成 年 者 を 担 税 力 の 面 で 配 慮 が 必 要 な 存 在 と し て 一 律 に 扶 養 控 除 の 対 象 に 位 置 づ け る 必 要 性 は 乏 し い 」 5 9と し て 成 年 扶 養 控 除 の 見 直 し を 指 摘 し て い る 。 図 表 6 で 示 し た よ う に 、親 族 の 個 人 的 事 情 を 斟 酌 し て 特 定 扶 養 控 除 や 老 人 扶 養 控 除 等 、 様 々 な 割 増 ・ 加 算 措 置 を 行 っ て い る 結 果 、 扶 養 控 除 は 複 雑 な 制 度 に 5 6 佐 藤 ( 2009) 291 ペ ー ジ 参 照 。 5 7 馬 場 ( 2005) 10 ペ ー ジ 引 用 。 5 8 同 上 10 ペ ー ジ 引 用 。 5 9 税 制 調 査 会 ( 2010) 13 ペ ー ジ 引 用 。

28 な っ て い る 。 こ の よ う な 制 度 を 整 理 し 、 特 に 養 育 費 の か か る 子 育 て 世 帯 を ど の よ う に 支 援 す る の か が 、 今 後 も 課 題 に な る だ ろ う 。 上 記 で も 述 べ た よ う に 、 扶 養 控 除 は 課 税 対 象 か ら 扶 養 者 の 最 低 生 活 費 を 除 く た め の 控 除 で あ る た め 、 扶 養 控 除 は 所 得 控 除 で 調 整 す る べ き だ と い う 主 張 も あ る 。 し か し 、 税 制 調 査 会 (2002a) で は 、 人 的 控 除 の 改 革 案 の 一 つ と し て 「 配 偶 者 控 除 及 び 扶 養 控 除 を 廃 止 す る 一 方 、児 童 の 扶 養 に つ い て 税 額 控 除 を 設 け る 」6 0こ と を 提 案 し て い る 。 具 体 的 に は 、 本 人 の 基 礎 控 除 の み と す る と の 考 え 方 を 徹 底 し つ つ 、 別 途 、 児 童 の 養 育 に 対 し 税 額 控 除 と い う 形 で 配 慮 す る も の で あ る 。 こ の 場 合 、 所 得 控 除 と 異 な り 、 所 得 の 多 寡 に か か わ ら ず 同 等 の 配 慮 が 可 能 と な る 。 少 子 化 対 策 と し て 児 童 の 扶 養 に つ い て 税 額 控 除 を 設 け る 案 に つ い て 田 中 (2005) は 「 仮 に 財 政 全 体 か ら み た 場 合 の 少 子 化 に 対 す る 政 策 的 措 置 と し て 、 児 童 の 扶 養 に 配 慮 す る 措 置 を 設 け る 場 合 に は 、 所 得 の 多 寡 に か か わ ら ず 控 除 す る と い う 意 味 に お い て 、 税 額 控 除 と す る こ と も 適 当 で あ る と 考 え る 」 6 1 と 扶 養 控 除 を 税 額 控 除 化 す る こ と に 対 し て 支 持 す る 意 見 を 述 べ て い る 。 扶 養 控 除 を 巡 る 議 論 を 整 理 す る と 、 扶 養 者 に 対 す る 税 の 減 免 措 置 を 所 得 控 除 で 行 う 必 要 性 は そ れ ほ ど 感 じ ら れ な い 。 ま た 、 少 子 化 対 策 の 一 環 と し て 税 制 を 利 用 す る に は 、 税 額 控 除 で 負 担 を 調 整 し た 方 が 、 世 帯 所 得 に か か わ ら ず 同 様 の 税 負 担 軽 減 措 置 を 与 え る こ と が で き る た め 適 し て い る と 考 え る 。 さ ら に 、 わ が 国 の 緊 迫 す る 財 政 状 態 を 考 え る と 、 低 所 得 者 ほ ど 、 相 対 的 に 減 税 効 果 の あ る 税 額 控 除 を 用 い て 所 得 再 分 配 効 果 を 高 め 、 さ ら に 子 育 て 世 帯 に は 手 当 や 保 育 所 の 整 備 等 の 現 物 給 付 を 用 い る こ と に よ っ て 、支 援 を 集 中 的 に 行 う べ き だ と 考 え る 。 第 4 節 移 転 型 基 礎 控 除 制 度 1 移 転 型 基 礎 控 除 制 度 の 概 要 本 章 で は 、 こ こ ま で 、 所 得 税 の 基 礎 的 人 的 控 除 を 巡 る 議 論 の 中 で 、 配 偶 者 控 除 及 び 扶 養 控 除 制 度 で は 、 配 偶 者 も し く は 扶 養 者 の 収 入 が 103 万 円 以 下 の 世 帯 で は 二 重 の 人 的 控 除 が 適 用 さ れ 、 世 帯 間 の 公 平 性 が 保 た れ な い 問 題 が あ る こ と 6 0 税 制 調 査 会 ( 2002a) 8 ペ ー ジ 参 照 。 6 1 田 中 (2005) 95 ペ ー ジ 引 用 。