会社概要: 創立以来 25 年間、GMD は堅調に事業を拡大し、ベトナム最大の国内流通サービス事業者の一社となり、

流通バリューチェーンの全てにわたって対応可能な屈指の国内企業に成長した。中核事業である港湾運営と物流サー

ビス以外に、同社はゴム栽培と不動産プロジェクトに戦略的な投資を行っている。

作成日

2016 年 11 月 11 日

2015

2016F

2017F

時価

(2016 年 11 月 10 日終値)

VND26,600

売上高伸び率

18.9%

3.8%

13.3%

目標株価

VND30,600

一株当り当期純利益伸び率

-24.0%

14.0%

7.6%

前回の目標株価

VND31,900

売上総利益率

純利益率

26.6%

11.2%

27.5%

13.1%

27.4%

12.5%

目標株価までの上昇率

+15.0%

EV / EBITDA

7.4x

7.3x

4.9x

配当利回り

5.6%

株価営業 CF 倍率

8.4x

12.3x

8.2x

株式投資収益率

+20.6%

株価収益率(PER)

15.4x

12.9x

12.1x

業種

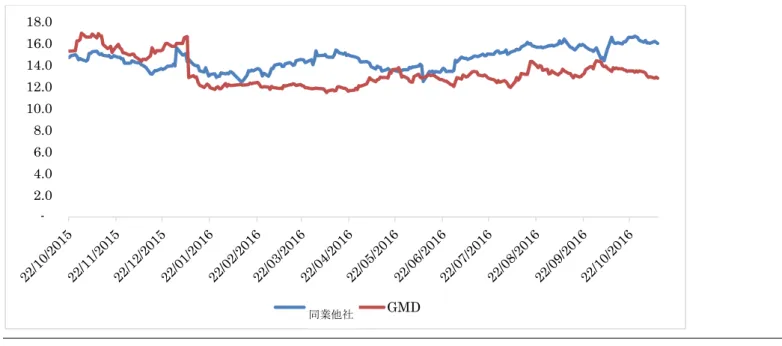

港湾・物流

GMD

*同業他社

VN 指数

時価総額(百万米ドル)

$211.0

PER(直近 12 ヶ月)

12.8x

15.3x

16.2x

外国人保有比率上限まで

の残り(百万米ドル)

$0.0

PBR(実績)

1.0x

1.0x

1.9x

30 日間平均日次売買代金

(百万米ドル)

$0.3

純負債/資本比率

0.3

0.4

NA

政府の保有率

0%

ROE

7.0%

7.8%

12.1%

発行済み株式数(百万株)

179.4

本レポートは、キャピタル・パートナーズ証券の提携先であるベトナム大手証券会社とキャピタル・パートナーズ証券子会社のキャピタル・パートナーズ・ベトナム・

コンサルティングが共同で作成・翻訳したものです。

ジェマデプト港湾海運(GMD)[BUY +20.5%] 業績更新版

Gemadept

18 March 2011

2016 年 1-9 月期:全ての中核部門は第 3 四半期に減速

図表 1

:

ジェマデプト港湾海運社の 1-9 月期の業績

10 億ドン 期間 15 年 1-9

月期

16 年 1-9

月期

増減率

%

16 年の前

回予測の達

成率(%)

備考

売上高 2,657 2,706 1.8% 68.4% 16 年 1-9 月期の売上高の伸びは減速した。これは港湾運営の

低迷が続いており、物流部門が減速しているからである。

港湾運営 1,279 1,240 -3.1% 67.8%

第 3 四半期の港湾運営の売上高は 7.6%減少した。これは

GMD のハイフォン港湾システムを通過する冷凍コンテナの取

扱量の減少による。同社によると、16 年第 3 四半期の冷凍コン

テナの取扱量は前年同期比 50%以上減少したが、この大きな

減少の要因は 15 年第 3 四半期に中国が突然国境沿いの通

路を全て閉鎖したことにより、取扱量が異常に高くなったことに

よる。全体として 1‐9 月の港湾運営の売上高は減少した。その

理由は以下の通りである。①バックダン橋の建設によるナムハ

イ港の取扱量の減少及び冷凍コンテナ取扱量の減少、②ナム

ハイディンヴ(NHDV)港の取扱容量の制約は、ナムハイ港の取

扱量の減少分を埋め合わせられないことを意味する。冷凍コン

テナ分を調整すると、1‐9 月の取扱量は前年同期比で 7%増加

するが、これはハイフォン港エリアにおける貨物取扱量の 5%‐

6%の増加と比較して目を引く。(この数値はハイフォン港株式会

社(PHP)、ベトナムコンテナ株式会社(VSC)、ジェマデプト等ハ

イフォン市における大手港湾運営者への取材による)

注:冷凍コンテナの取扱量は通常 GMD のハイフォン港湾シス

テムの取扱量全体の 10%を占めている。

物流 1,383 1,466 6.1% 69.2%

輸入顧客の需要減少による保税倉庫事業(物流事業の売上高

の 7%)の急激な減少は第 3 四半期の物流事業の売上高の減

少につながった。しかし、顧客の日用消費財への需要が高まっ

たことにより、同事業は 8 月以降回復した。全体としては、第 3

四半期の物流の売上高の伸びは 1.0%に留まり、16 年上半期

の 8.8%の伸び率を大きく下回った。しかし、8 月からのディアナ・

ユニチャーム社及びキンド社の需要増加が保税倉庫の取扱量

の減少分を埋め合わせられると考えられる。

売上原価 -1,919 -1,949 1.6% 67.9%

売上総利益率 738 757 2.6% 69.8%

港湾運営 574 544 -5.2%

物流 164 213 29.8%

販売費・一般管理費 -213 -242 13.6% 69.1% 販売費・一般管理費の 24%を占めている外注費は 49%急増し

た。

EBIT 454 407 -10.4% 58.9%

EBIT は 1010 億ドン(460 万米ドル)の営業外損失で減少した

のは、以下の理由による。①16 年第 1 四半期に老朽化した内

航フィーダー船の1隻廃船にしたことによる 480 億ドンの損失、

②16 年第 2 四半期に、エルニーニョ現象による深刻な影響を

受け、カンボジアにおけるゴム園が一部枯れたことによる 530

億ドンの損失を含む。

NPAT 355 330 -7.0% 54.1%

売上総利益率 27.8% 28.0% 20bps

港湾運営の利益率が低下したが、物流部門の利益が急速に上

昇したことにより、売上総利益率(GPM)は順調に拡大してい

る。

港湾運営 45.1% 43.8% -130bps 冷凍コンテナ取扱量の大幅減により、利益率は低下した。(冷

凍コンテナは通常のコンテナサービスより利益率が高い)。

物流 12.0% 14.6% 260bps

物流部門の利益率上昇を牽引した要因は以下の通り。①原油

価格の低下が続いており、海運業の GPM が 250 bps 拡大した

こと、②16 年 1 月以降、第 3 流通センター及びハイズオン物流

16‐17 年見通し:中核事業の改善は成長を回復

図表 1:予測の変更

10 億ドン 15 年 16 年予測

修正後

16 年前回

予測に対

する修正

後予測の

増減率

(%)

17年予

測修正後 備考

売上高 3,582 3,717 -5.0% 4,253

港湾運営 1,697 1,701 -7.0% 1,889

ハイフォン港エリアを通過した全体コンテナ取扱量は予測よりも

低い。統計総局からの正式な統計データは出ていないが、同地域

内の大手港湾運営者(GMD、VSC、PHP)のへの取材によると、2016

年の 1-9 月期、ハイフォン港エリアにおけるコンテナ取扱量の伸

び率は 5%-6%に留まり、前年同期の 10%-11%を大きく下回った。こ

の取扱量減少の主な理由は 16 年 1‐9 月期に中国からの陸路での

輸入需要の減少により、同国との国境貿易が減少したからである。

ナン・ハイ・ディン・ヴ港は 16 年第4四半期以降、その立地の良

さから、海外からより多くの大型貨物を受け入れることが期待で

き、拡大計画第 2 フェーズの完了により同港の業績は復興するこ

とが見込まれている。

注意:ハイフォン市統計局によると、16 年の 1-10 月期の同港を通

過する貨物取扱量は前年同月比で 13.9%増加したが、同取扱量には

コンテナ貨物とばら積み製品の双方が含まれているが、これは主

にばら積み製品部門によるものである。ばら積み製品部門の費用

はコンテナ貨物より低い。貨物取扱総量におけるコンテナ貨物と

ばら積み製品の割合データはないが、16 年 1-10 月期のコンテナ貨

物取扱量が大幅に減少したと考えられる。

物流 1,892 2,017 -4.7% 2,324

第 3 四半期に保税倉庫の売上は予測外に減少した。

売上原価 2,629 2,687 -6.3% 3,086

売上総利益

953 1,030 -5.1% 1,167

販売費・一般管

理費 310 321 -6.1% 367

支払金利前税引

前利益

589 690 -3.4% 761

NPAT 400 518 -2.8% 547

売上総利益率 26.6% 27.5% -10bps 27.4%

港湾運営 41.5% 43.1% +10bps 43.1%

冷凍コンテナの取扱量が無かったことにも拘らず、ナン・ハイ・

ディン・ヴ港の稼働率の上昇は売上総利益率を高めることが期待

されている。

物流 13.5% 14.3% -30bps 14.7%

売上総利益率の高い部門は 16 年末と 17 年の GPM を牽引すること

が考えられるが、最近原油価格が回復しているため、成長速度は

減速する可能性があるだろう。16 年上半期での原油価格が大きく

下落したことが、海運事業の利益率拡大要因となった。

対売上高販売

費・一般管理費の

比率%

8.7% 8.6% -30bps 8.6%

NPAT マージン% 11.2% 13.1% -20bps 12.5%

17 年の純利益率は低下する見込み。これはジェマデプト・タワー

が 16 年末に売却され、これにより、同年の税引き後純利益が増加

すると当社は予測しているからである。

出所:ジェマデプト港湾海運社、当社

財務諸表(F は当社予測)

出所:同社の財務諸表、当社の予測。(1)比率は会社発表の利益に基づいて計算される。 (2)調整済の EPS は標準化利益から特別利益を除いて算出される。

格付けと評価

損益計算書 (10 億ドン)

2015A 2016F 2017F 貸借対照表(10 億ドン)

2015A 2016F 2017F

売上高 3,582.4 3,717.8 4,213.4 現金及び現金同等物 902.5 1,330.3 2,151.4

売上原価 2,629.2 2,695.5 3,057.6 短期投資 89.9 89.9 89.9

売上総利益

953.1 1,022.3 1,155.8 売掛金・受取手形 1,476.9 1,283.4 1,454.5

販売費 44.5 45.7 51.8 棚卸資産 119.8 110.8 125.7

一般管理費 265.8 275.1 311.8 その他流動資産 74.8 185.0 209.7

支払金利前税引前利益(EBIT)

642.8 701.4 792.2 流動資産総額 2,663.8 2,999.4 4,031.2

金融収益 43.2 146.3 63.2 減価償却前固定資産総額 4,092.9 4,298.5 5,514.5

金融費用 229.2 183.1 248.5 - 減価償却 (1,693.4) (1,964.2) (2,280.7)

その内支払利息

118.5 117.8 147.5 減価償却後固定資産総額 2,399.4 2,334.3 3,233.8

関係会社損益 29.8 56.5 67.1 長期投資 2,027.2 2,083.7 2,150.8

その他の損益 14.1 (111.3) - その他長期資産 1,603.2 1,795.1 987.2

税引前利益 500.7 609.8 673.9 固定資産総額

6,029.8 6,213.1 6,371.8

法人税 40.3 48.8 70.1 資産合計

8,693.6 9,212.5

10,402.9

少数株主損益前税引後利益 460.5 561.1 603.9

少数株主損益 60.0 73.3 78.9 買掛金 446.8 407.3 465.8

少数株主損益調整後税引後純利益

(会社発表値)

400.5 487.8 525.0 短期借入金 336.4 996.2 1,775.5

少数株主損益調整後税引後純

(調整済)

514.0 596.1 651.0 その他流動負債 666.0 460.0 545.2

EBITDA 856.9 1,053.2 1,070.9 流動負債総額 1,449.3 1,863.5 2,786.4

基本 EPS(会社発表値、VND) 2,247 2,562 2,758 長期借入金 1,539.9 1,352.7 456.3

EPS(1)

(調整済、VND) 2,387 2,748 3,007 その他固定負債 317.5 383.9 435.1

完全希薄化後 EPS(2)

(VND) 1,797 2,031 2,171 負債合計 3,306.7 3,600.0 3,677.7

比率

2015A 2016F 2017F 優先株式 - - -

成長性 払込資本金・発行済み資本金 1,196.2 1,794.3 2,508.0

売上成長率% 18.9% 3.8% 13.3% 追加株式資本・資本剰余金 2,471.5 2,471.5 2,680.7

利払前税引前利益(EBIT)成長率 % 105.5% 9.1% 12.9% 利益剰余金 1,054.3 756.9 1,040.3

税引前利益成長率(PBT)% -28.6% 21.8% 10.5% その他純資産項目 277.7 196.6 169.5

EPS 成長率%(調整後) 741.1% 15.1% 9.4% 少数株主持分 - - -

純資産合計

4,999.7 5,219.3 6,398.5

収益性 負債+純資産の合計

8,693.6 9,212.5 10,402.9

売上総利益率% 26.6% 27.5% 27.4%

EBIT マージン% 17.9% 18.9% 18.8% キャッシュフロー(10 億ドン) 2015A 2016F 2017F

EBITDA マージン% 23.9% 28.3% 25.4% 現金の期首残高

943.3 902.5 1,330.3

少数株主損益調整後純利益率%(調

整後) 11.2% 13.1% 12.5% 純利益 460.5 561.1 603.9

ROE % 9.3% 11.0% 10.4% 減価償却費 283.5 270.8 316.5

ROA % 5.5% 6.3% 6.2% 運転資金の増減 (47.2) (128.8) (38.7)

その他の調整 130.9 (169.8) (76.8)

効率性 営業活動によるキャッシュフロー

827.6 533.2 804.9

在庫日数 15 15 15

売掛金回収日数 130 126 126 純資本支出 (589.0) (348.0) (394.4)

買掛金支払日数 55 55 55 純投資 128.68 (31.76) (10.31)

キャッシュ回転日数 89 86 86 投資活動によるキャッシュフロー

(460.3) (379.8) (404.8)

流動性 配当金の支払額 (242.2) (232.3) (232.3)

流動比率(倍) 1.8 1.6 1.4 Δ 株式資本 34.8 - -

当座比率(倍) 1.7 1.5 1.3 Δ 長期負債 (71.0) 659.8 779.3

現金比率(倍) 0.6 0.7 0.8 Δ 短期負債 59.6 (187.2) (896.4)

総資産負債比率% 21.6% 25.5% 21.5% その他の財務活動によるキャッシ

ュフロー (189.6) (7.7) 727.1

負債/投下資本比率% 27.3% 31.0% 25.9% 財務活動によるキャッシュフロー

(408.5) 232.6 377.7

ネット負債/自己資本比率% 19.5% 19.5% 1.3% 現金の増減額 (41.1) 385.9 777.8

インタレスト・カバレッジ・レシオ 5.0 5.7 5.1 現金の期末残高

902.5 1,330.3 2,151.4

格付けと評価方法

絶対的で長期的な格付け:当社の推奨は、市場との相関評価ではなく、(目標株価-時価)/時価+配当利回りという計算式で算出された株

式のトータルリターンに基づいている。

格付け 定義

買い

今後 12 ヶ月間におけるトータルリターン(配当を含む)が+20%以上であると予想する場合。

アウトパフォーム(O-PF)

今後 12 ヶ月間におけるトータルリターン(配当を含む)が+10%から+20%の間であると予想する場合。

マーケットパフォーム

(M-PF)

今後 12 ヶ月間におけるトータルリターン(配当を含む)が-10%から+10%の間であると予想する場合。

アンダーパフォーム(U -PF)

今後 12 ヶ月間におけるトータルリターン(配当を含む)が-10%から-20%の間であると予想する場合。

売り

今後 12 ヶ月間におけるトータルリターン(配当を含む)が-20%以下であると予想する場合。

格付け無し

対象銘柄は調査部より分析される可能性があるが、自発的な理由、または当社が企業に対し合併や戦略的取

引の助言を行うなどの特定条件下で法令や社内規定の遵守の観点から格付けや目標株価の設定を行わない

場合。

格付け中断

格付けや目標株価の設定を行うための基本的な情報が不十分な場合。前回の格付けと目標株価(ある場合)

は同銘柄に対して無効になる。

別段の定めがない限り、株価変動のパラメーターは資本の増加を反映するものであり、有効期限は 12 ヶ月である。将来における株価変動は

一時的に時価と目標株価に、上方または下方に差異を引き起こす可能性もある。そのため、株価変動のパラメーターは柔軟に解釈される必

要がある。

目標株価:殆どの場合では、目標株価はアナリストの評価による当該株式の現在の適正価値に等しい。目標株価はアナリストの予想した状

況が現実となりカタリストが機能し、市場がそれを認識した時に取引される価格である。しかしながら、カタリストが欠けているために市場が

期間内に評価をしないとアナリストが考えた場合、目標株価は適正株価と異なることがある。従って、殆どの場合では、当社の推奨は現在の

市場の株価と当社の現在の適正株価の差異の評価である。

評価方法論:目標株価を算出するために、アナリストは割引フリー・キャッシュ・フロー及び比較分析など様々な評価方法を駆使している(但

し、これらの方法に限定することではない)。評価方法の選択は当該業界、当該企業、当該株式の特徴および他の条件に依存する。企業の

評価は下記の一つ、または複数の方法の組み合わせによって行われる。(1)倍数に基づくモデル(P/E, P/キャッシュ・フロー, EV/売上,

EV/EBIT, EV/EBITA, EV/EBITDA)、類似企業との比較と歴史的な評価のアプローチ、(2)割引モデル(DCF, DVMA, DDM)、(3)価値の分割ア

プローチまたは資産に基づく評価方法、(4)経済利益アプローチ(残存収益、EVA)などである。評価モデルは GDP 成長、金利、為替レート、原

料価格とその他の経済に対する仮定と当該企業の特定のリスクなどに依存している。また、市場の心理も企業の評価に影響を与える可能性

がある。株式の評価はまた期待感に基づいて、期待感は予告なく、素早く変化し、それぞれの業界の特定の技術開発に依存している。

リスク:過去のパフォーマンスは必ずしも将来の結果を示すものではない。為替レートはこのレポートに記載された証券または関連の投資商

品のバリュー・価格または収入に悪影響を与える可能性がある。

キャピタル・パートナーズ証券株式会社

調査部

[email protected]

本レポートは、キャピタル・パートナーズ証券の提携先であるベトナム大手証券会社とキャピタル・パートナーズ証券子会社のキャピタル・パート

ナーズ・ベトナム・コンサルティングが共同で作成・翻訳したものです。本レポートは、信頼できると考えられる公開情報に基づき作成されたもの

ですが、その内容の正確性及び完全性を保証するものではありません。本レポートに記載された内容等は作成時点のものであり、今後予告なく変更

されることがあります。本レポートは投資の参考となる情報提供を目的としたもので、投資勧誘を意図するものではありません。本レポートに含ま

れる情報のご利用にあたっては、投資家ご自身の判断と責任でご利用下さい。

商 号 等 キャピタル・パートナーズ証券株式会社 金融商品取引業者 関東財務局長(金商)第 62 号

加入協会 日本証券業協会

http://www.capital.co.jp/

[事業所]

本社・本店

〒101-0047 東京都千代田区内神田 1-13-7 四国ビルディング

電話番号:03-3518-9300(代表)