イスラム諸国における

化粧品市場調査結果

(インドネシア共和国)

- 目次 -

1. 対象国の概況 ...

1

(1) インドネシア共和国 基礎情報 ... 1

(2) インドネシア共和国ムスリム市場 基礎情報 ... 2

2. アンケート調査概要 ...

6

(1) 調査の目的 ... 6

(2) 調査実施概要 ... 6

3. アンケート調査結果 ...

7

(1) 回答者の属性 ... 7

(2) 調査結果概要 ... 12

(3) 設問別調査結果(全員) ... 15

(4) 設問別調査結果(日本に行ったことがある人のみ) ... 52

4. (参考)アンケート調査項目 ...

62

1. 対象国の概況

(1) インドネシア共和国 基礎情報

項目 内容 面積 約 189 万平方キロメートル(日本の約 5 倍) 人口 約 2.49 億人 首都 ジャカルタ(人口 997 万人) 民族 大半がマレー系(ジャワ、スンダ等約 300 種族) 宗教 イスラム教 88.1%、キリスト教 9.3%(プロテスタント 6.1%、カ トリック 3.2%)、ヒンズー教 1.8%、仏教 0.6%、儒教 0.1%、その 他 0.1% 言語 インドネシア語 政権 ジョコ・ウィドド大統領 (2014 年 10 月 20 日就任、任期 5 年) 主要産業 ①製造業(23.70%):輸送機器(二輪車など)、飲食品など ②農林水産業(14.43%):パーム油、ゴム、米、ココア、キャッサ バ、コーヒー豆など ③商業・ホテル・飲食業(14.33%) GDP(名目) 8,696 億米ドル(2014) 一人あたりの GDP 3,500 米ドル 経済成長率(実質) 6.2%(2012)、5.8%(2013)、5.0%(2014) 物価上昇率 3.8%(2012)、4.3%(2013)、8.4%(2014) 貿易品目(総額) 輸出石油・ガス(19.5%)、鉱物性燃料(13.9%)、動物・植物油(11.2%) 輸入石油・ガス(22.2%)、一般機械機器(14.8%)、機械・電機部 品(9.9%) 貿易相手国・地域 輸出:日本(14.8%)、中国(12.4%)、シンガポール(9.1%)(2) インドネシア共和国ムスリム市場 基礎情報

項目 内容 ムスリム人口 2 億 4 百万人(国人口の 88.1%) (世界のムスリム人口の約 13% ) ムスリム市場規模 1,224 億米ドル(2009) ハラール化粧品の 市場規模 34 億米ドル(2013 年推定) 化粧品の輸入額の 推移 2 億 5 千万米ドル(2008 年推定) Global Islamic Economy Indicator (GIEI) Rank 5:33.81 世界最大のイスラム国家であるインドネシアは、人口の約 8 割をイスラム教徒が占 め2、1,224 億米ドル規模のムスリム市場3を有する。うち、ハラール化粧品の市場規 模も 34 億米ドル4と推計されている。インドネシアは、一人あたりの GDP が 3,000 米ドルを超え、化粧品を含む奢侈品の需要の拡大が期待されている。 国内化粧品市場のトップシェアを占めるのはユニリーバ社、P&G 社、ロレアル社な どで、強力なブランドイメージを有し、膨大なマーケティング資金を投資すること が可能な多国籍企業である。インドネシアでは、国内ブランドよりも外国のブラン ドの方が品質がよいといった概念があるといわれている5。 インドネシアの人口構成比を見ると、若年層の消費の伸びが期待され、外見や流行 に敏感な 10 代の若者たちの化粧品・スキンケア市場における需要の伸びが予想され ている6。 インドネシアにおいては、ヘアケアに伝統的にヘアオイルを使用するため、このト レンドが中東地域にまで広がりつつある7。 1Thomson Reuters (2015) State of the Global Islamic Economy (2014-2015 Report), pp.37-39.

(http://www.flandersinvestmentandtrade.com/export/sites/trade/files/news/342150121095027/342150121095027_1.p df)

2

Pew Research Center ウェブサイト(http://www.pewforum.org/2011/01/27/table-muslim-population-by-country/) 3

Muh. Asrofi, Frost & Sullivan Market Insight (2011) Halal Logistics Business Potential in Indonesia (http://www.frost.com/prod/servlet/market-insight-print.pag?docid=236707916

4 Thomson Reuters (2015) State of the Global Islamic Economy (2014-2015 Report), p.218.

(http://www.flandersinvestmentandtrade.com/export/sites/trade/files/news/342150121095027/342150121095027_1.p df)

5

同上, p. 1. 6

Euromonitor International (2015) Beauty and Personal Care in Indonesia, p. 1. 7

世界的な傾向を見ても、スキンケア部門が化粧品市場の成長に重要な原動力となっ ている。とりわけインドネシアにおいては、過去 5 年間に比べてスキンケア市場が 著しく拡大していることから、中国に次いでスキンケア・化粧品の世界市場の成長に 多いに貢献しているといわれている8。 ■ハラールに対する考え方について 2012 年の文化庁の調査によると、「厳格に規律を守る中東湾岸諸国などのムスリムと比 べ、(インドネシア人はハラールに対して)寛容である。ただし、近年本国のイスラーム には、原理主義化の傾向が見られる」との結果が示されている9。 ■インドネシアで販売されている化粧品・トイレタリー商品の一例 インドネシアの量販店等で販売されている化粧品・トイレタリー商品の一例は以下の通 りとなっている。 インドネシア製のハラール化粧品シェア

1 位を誇る Wardah ブランド Wardah の口紅とハラール認証マーク(MUI)

Wardah 製のスキンケア商品 (化粧水、日焼け止め、乳液等)

Wardah 製のボディスクラブと MUI のハラール認証マーク(中央左)

Wardah と SILKY GIRL の店舗(百貨店) 人気の高い Citora のボディケア用品 一般的なスーパーで販売されているローカ ルブランドの石けん(1 個 2,000IDR 程度) 一般的なスーパーで販売されている外資系 ブランド(LUX)の石けん(1 個 5,500IDR) L’OREAL のヘアケア製品 Dove の小分けされたシャンプー ローカルブランドのシャンプー(右下に MUI のハラール認証マーク有り) 日本製の毛染め剤

一般的なスーパーで販売されている 歯磨き粉(右下にハラール認証) 一般的なスーパーで販売されている輸入品の 歯磨き粉(左下にマレーシアの JAKIM ハラール 認証マーク有り) 一般的なスーパーで販売されている ローカルブランドのマウスウオッシュ (右下に MUI ハラール認証マーク有り) 一般的なスーパーで販売されている輸入品の マウスウオッシュ(中央下にマレーシアの JAKIM ハラール認証マーク有り) MUI ハラール認証マーク MUI 本部ビル

2. アンケート調査概要

(1) 調査の目的

県内化粧品事業者がハラール化粧品を開発し、新たな販路を開拓するための支援を行う ため、インドネシア共和国における化粧品の市場調査を実施する。(2) 調査実施概要

① 調査対象 インドネシア在住のイスラム教徒で、かつ 20 歳以上 60 歳未満の女性 ② 調査地域 インドネシア ③ 調査方法 インターネットリサーチ ④ 調査時期 平成 27 年 7 月 24 日~28 日 ⑤ 有効回答数 277 サンプル3. アンケート調査結果

(1) 回答者の属性

1) 国籍

図 1- 1 国籍(n=277) 100% インドネシア 国籍 回答者数 割合(%) インドネシア 277 1002) 年齢

図 1- 2 年齢(n=277) 30.3% 29.6% 32.1% 7.9% 20-29歳 30-39歳 40-49歳 50-59歳 年齢 回答数 割合(%) 20-29歳 84 30.3 30-39歳 82 29.6 40-49歳 89 32.1 50-59歳 22 7.9 合計 277 100.03) 職業

図 1- 3 職業(n=277) 35.7 19.9 18.4 7.9 5.1 5.1 3.2 2.5 2.2 0 5 10 15 20 25 30 35 40 自営業 会社員 ( 一般 ) 会社員 ( 役員、管理職) 専門職(弁護士、医師、 教師、 教授 ) 公務員 専業主婦 自由業 学生 その他 (%) 職業 回答者数 割合(%) 自営業 99 35.7 会社員 (一般) 55 19.9 会社員 (役員、管理職) 51 18.4 専門職(弁護士、医師、教師、教授) 22 7.9 公務員 14 5.1 専業主婦 14 5.1 自由業 9 3.2 学生 7 2.5 その他 6 2.2 無職 0 0.0 合計 277 100.04) 世帯月収

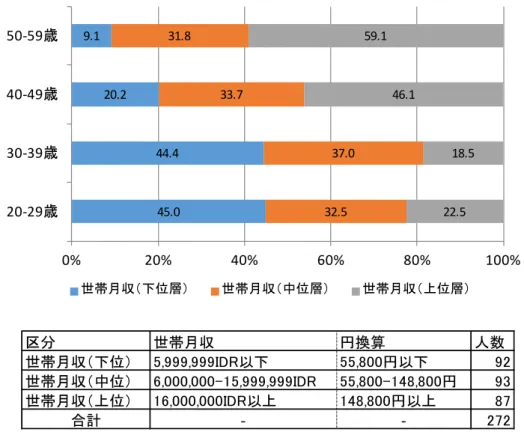

図 1- 4 世帯月収(n=277) ※1IDR(インドネシアルピア)≒0.0093 円(2015 年 7 月時点)。上記の世帯月収(円換算)は、100 円未 満四捨五入。 なお、インドネシアの 2015 年の平均世帯月収の推計値は、6,458,993IDR(約 60,100 円)である(ユーロ モニター推計値)。 13.7 19.5 13.4 10.5 1.8 3.2 4.7 2.5 5.4 17.0 4.7 1.8 1.8 3,999,999IDR以下 4,000,000-5,999,999IDR 6,000,000-7,999,999IDR 8,000,000-9,999,999IDR 10,000,000-11,999,999IDR 12,000,000-13,999,999IDR 14,000,000-15,999,999IDR 16,000,000-17,999,999IDR 18,000,000-19,999,999IDR 20,000,000-29,999,999IDR 30,000,000-49,999,999IDR 50,000,000IDR以上 分からない・答えたくない 0 5 10 15 20 25 (%) 世帯月収 (IDR) 世帯月収 (円換算) 回答者数 割合(%) 3,999,999IDR以下 0-37,200円以下 38 13.7 4,000,000-5,999,999IDR 37,200-55,800円 54 19.5 6,000,000-7,999,999IDR 55,800-74,400円 37 13.4 8,000,000-9,999,999IDR 74,400-93,000円 29 10.5 10,000,000-11,999,999IDR 93,000-111,600円 5 1.8 12,000,000-13,999,999IDR 111,600-130,200円 9 3.2 14,000,000-15,999,999IDR 130,200-148,800円 13 4.7 16,000,000-17,999,999IDR 148,800-167,400円 7 2.5 18,000,000-19,999,999IDR 167,400-186,000円 15 5.4 20,000,000-29,999,999IDR 186,000-279,000円 47 17.0 30,000,000-49,999,999IDR 279,000-465,000円 13 4.7 50,000,000IDR以上 465,000円以上 5 1.8 5 1.8 277 100.0 分からない・答えたくない 合計図 1- 5 年齢別世帯月収(n=272) ※1IDR(インドネシアルピア)≒0.0093 円(2015 年 7 月時点)。上記の世帯月収(円換算)は、100 円未 満四捨五入。 ※上記の世帯分類は、世帯月収の全サンプルを三等分した値にほぼ等しくなるよう、分類したものである。 なお、未回答(5 サンプル)は除く。 45.0 44.4 20.2 9.1 32.5 37.0 33.7 31.8 22.5 18.5 46.1 59.1 0% 20% 40% 60% 80% 100% 20-29歳 30-39歳 40-49歳 50-59歳 世帯月収(下位層) 世帯月収(中位層) 世帯月収(上位層) 区分 世帯月収 円換算 人数 世帯月収(下位) 5,999,999IDR以下 55,800円以下 92 世帯月収(中位) 6,000,000-15,999,999IDR 55,800-148,800円 93 世帯月収(上位) 16,000,000IDR以上 148,800円以上 87 合計 ‐ ‐ 272

(2) 調査結果概要

■回答者の属性■ アンケート回答者は、インドネシア在住者を対象とし、20 代、30 代、40 代がほぼ 30% ずつ、50 代が 8%弱となっている。回答者の 35%が自営業、40%程度が会社員であり、 インドネシアの平均月収が 650 万インドネシアルピア(IDR)程度のところ、回答者で 最も多い所得層は平均よりやや低い 400 万~600 万 IDR 未満であったが、全国平均の 3 倍近い 2 千万~3 千万 IDR の層の回答者が次に多かった。 ■化粧品・トイレタリー製品の使用・購入状況■ 最も多く使用されている化粧品・トイレタリー製品は、(化粧)石けん、続いてシャン プー、洗顔料、香水、口紅の順に多く使用・購入されており、それぞれ 60%を超えて いる。続いて、おしろい・パウダー、化粧水、入浴剤等も半数以上が使用・購入され ている。 各製品の価格帯としては、香水・オーデコロンを除いた商品では、15 万 IDR 以下の製 品が大半を占めている。 化粧品・トイレタリー製品の月間購入額は平均して 8,000-9,000IDR 程度である。全体 の約 80%が、5,000IDR 以上の製品を購入している。 化粧品の購入場所は、ハイパーマーケットが 55.2%、次いで化粧品専門店が 37.2%、ス ーパーマーケットが 32.1%、百貨店が 24.9%となっている。購入場所ごとの購入価格 は、雑貨屋が最も高く 8,400IDR であったが、百貨店、ハイパーマーケットでも 8,000IDR 前後となっている。またエステサロン・スパ、雑貨屋、百貨店及び化粧品専門店では、 他の購入場所に比べて価格帯の高い製品(1 万 IDR 以上)を購入する人の割合が半数 以上を占めている。 化粧品の情報源は、テレビ CM からが 90.6%、雑誌 36.1%、友人・知人等の評判・口 コミが 31.4%、美容専門家の SNS が 27.1%、メーカーのホームページが 26.4%となっ ている。 メイクアップの参考にしている有名人・セレブリティに関しては、上位 5 位までをイ ンドネシア人が占め、1 位の Dian Sastro(モデル出身の女優、33 歳)が 45.8%、2 位は Sandra Dewi(女優、32 歳)が 35.7%、3 位は Zaskia Adya Macca(女優、27 歳、ムスリ ム)22.0%となっている。ハリウッド系の有名人・セレブリティの 1 位は Angelina Jolie で、全体では 6 位、13.0%となっている。■礼拝時のメイクに関して■ 礼拝時には化粧を落とす回答者が 90%を超え、マニキュアを落とすという回答者も 80%近くに上る。化粧落としは「水のみ」の回答が半数近くに上っている。 ■ハラール認証に関して■ 化粧品の購入時に重視する視点は、アジアらしく「日焼け止め効果」が 60%を超えて 1 位となっている。「使い心地」も 60%を超え、「ハラールロゴの有無」も 50%を超え ている。なお、世代別にみると、30 代は、化粧品に対する要求水準(日焼け止め効果、 使い心地、肌への優しさ、価格など)が他の世代より高い傾向がみられる。一方で、 50 代は化粧品に対する要求はあまり高くないが、ハラールロゴの有無については、重 視する人の割合が 80%近くと突出している。その結果を反映し、ハラール認証の化粧 品とトイレタリー製品を使っている回答者は 80%を超えている他、今後もハラール認 証化粧品・トイレタリー製品が増加することへの期待が高まっている。特に、使用者 の多い、(化粧)石けん、洗顔料、シャンプー、香水、口紅等において、ハラール認証 化粧品のニーズが高い。 全世代を通じて 80%以上が、ハラール認証マークのある化粧品・トイレタリー製品の みを使うと回答しているが、年齢が上がるほど、その割合は上昇し、50 代では 95%と なっている。 ■パッケージに関して■ パッケージは、ピンク、白、赤、緑等の色調で、デザインは、クールでシンプル、モ ダンなものが好まれている。ただし、パッケージは世代ごとにも好みが分かれ、20 代 はピンクや緑、30 代はピンク、40 代は赤、50 代は白が好まれている。 ■日本ブランド10に関して■ 日本ブランドの使用経験は 96%と高く、主に(化粧)石けんや洗顔料、シャンプー等 の日本製品が使用されている。世代別にみると、20 代、30 代は、(化粧)石けんなど の日本ブランドを購入した経験を有する人の 49%、52%と割合が高い傾向がみられる。 他方、50 代は全体の日本製品の使用率は低いものの、洗顔料(36%)、香水(23%)、 化粧水(27%)、一般クリーム(23%)、乳液(32%)、ファンデーション(23%)とい った比較的高価な商品の使用経験がある人が多い傾向がみられた。 日本ブランドの使用理由は、「広告が良かったから」(35.8%)、「成分や原材料の品質が よさそうだから」(33.2%)が 30%を超えた他、「試用してみて気に入ったから」、「手 ごろな値段だったから」もそれに次いでいる。他方、日本ブランドを使用しない理由

としては、「成分や原材料に不安があるから」「価格が高いから」「手に入りにくいから・ 売っていないから」がそれぞれ 33.3%を占めている。 日本ブランドの化粧品・トイレタリー製品のイメージは、「信頼できる」が 61.4%と最 も高く、「清潔感がある」(39.0%)、「効果がある」(29.6%)、「親しみやすい」(28.2%) が続いている。 現在使用しているブランドは Citra(ユニリーバ社、ボディーローションや石けん)、 Wardah(ハラール化粧品のトップシェアローカルブランド)がそれぞれ 44%程度、Pond’s (ユニリーバ社)、Pantene(P&G 社)といった多国籍企業のブランドが各々38.3%、36.1%、 Sari Ayu(インドネシアハーブを活かしたメイクアップ用品、スキンケア等)といった 現地ブランドが 32.1%となっている。日本製品は、カネボウが 7.9%、資生堂が 6.9%、 コーセーが 3.6%にとどまっている。 <訪日経験者のみのアンケート回答から> 回答者のうち訪日経験者は、60 人(24.2%)と全体の 4 分の 1 近くを占めている。そ のうち 44.8%が 30 代の女性、次いで 20 代 28.4%、40 代が 25.4%となっている。訪日 経験者の世帯月収は、6 百万 IDR 以上が 75.7%と 4 分の 3 を占め、中間者層から高所 得者層が来日していることが分かる。 来日時はほぼ全員が化粧品トイレタリー製品を持参しており、口紅、香水、洗顔料、 ファンデーションを中心に持参している。化粧品・トイレタリー製品を持参した理由 のうち、ほぼすべての製品で、「普段使い慣れているものだから」「日本にハラール認 証された化粧品がないと思ったから」が挙げられた。 訪日時に日本ブランドを使用した、購入した回答者はそれぞれ 89.6%に上っている。 購入した製品は、(化粧)石けん、香水、シャンプー、化粧水、日焼け止め、日焼け止 め化粧品、口紅等が上位となっている。 日本ブランドを使用・購入した理由は、全ての製品で「使用・購入したことがあるか ら」が最も多くなっているが、染毛料のみ「手ごろな値段だったから」の割合が高い。 一方、日本ブランドを使用・購入しない理由の 85.7%が、「ハラール認証マークがない から」、71.4%が「表示が日本語のみで読めなかったから」と回答している。この結果 は、ハラール認証マークがあり、表示が日本語以外の言語であれば、回答者が購入す る可能性が高まると解することができる。 日本にあったらよかったと思うアメニティについては、(化粧)石けん(46.3%)、入浴 剤等浴用化粧品(40.3%)、シャンプー(37.3%)が高い割合を占め、次いで日焼け、 日焼け止め化粧品(26.9%)、香水(25.4%)、洗顔料(22.4%)が挙げられた。

(3) 設問別調査結果(全員)

1) 化粧品・トイレタリー製品使用状況【Q1】

現在使用中の化粧品について、「(下記のすべての製品の)いずれも使用していない」 回答者は 0 であった。 もっとも使用されている製品は、(化粧)石けん(78.7%)、次いでシャンプー(73.6%)、 洗顔料(65.3%)、香水(61.0%)である。 図 1- 6 化粧品・トイレタリー製品の使用状況(複数回答,n=277) 78.7 73.6 65.3 61.0 60.3 54.9 52.7 52.7 51.6 47.3 42.6 40.4 36.5 33.2 32.9 31.0 27.4 26.0 25.6 25.3 21.7 19.9 18.4 16.6 15.2 9.7 8.7 0 20 40 60 80 100 (化粧)石けん シャンプー 洗顔料 香水 口紅 おしろい・パウダー 化粧水 入浴剤等浴用化粧品 リンス ファンデーション ほお紅 一般クリーム 眉墨 マスカラ・アイライナー 日焼け、日焼け止め化粧品 リップクリーム 歯磨き アイシャドウ 乳液 オーデコロン アイクリーム 頭髪用化粧品 ベビーオイル パック 染毛料 ひげそり用クリーム、ローション 爪化粧品 (%)化粧品・トイレタリー製品の使用状況について世代別にみると、ほとんどのアイテム で 30 代の使用率が高い傾向がみられる。一方で、50 代は、「一般クリーム」を除き各ア イテムの使用率が低くなっている。 図 1- 7 世代別に見る化粧品・トイレタリー製品の使用状況(複数回答,n=277) 83 79 67 61 57 55 46 51 55 46 37 38 35 32 31 29 26 30 19 26 25 19 21 18 14 8 8 89 0 83 76 76 66 60 71 67 63 41 37 50 44 37 35 37 35 28 33 21 22 22 22 16 13 12 73 63 56 55 55 47 56 45 43 40 54 45 27 28 36 33 22 17 30 21 21 19 16 13 16 8 6 45 32 32 32 36 45 36 23 18 18 23 45 32 18 14 18 18 14 23 9 14 18 5 5 14 9 9 0 20 40 60 80 100 (化粧)石けん シャンプー 洗顔料 香水 口紅 おしろい・パウダー 化粧水 入浴剤等浴用化粧品 リンス ファンデーション ほお紅 一般クリーム 眉墨 マスカラ・アイライナー 日焼け、日焼け止め化粧品 リップクリーム 歯磨き アイシャドウ 乳液 オーデコロン アイクリーム 頭髪用化粧品 ベビーオイル パック 染毛料 ひげそり用クリーム、ローション 爪化粧品 (%) 20-29歳 30-39歳 40-49歳 50-59歳

化粧品・トイレタリー製品の使用状況について世帯月収別にみると、ほとんどのアイ テムで世帯月収(下位・中位)の使用率が高い傾向がみられる。一方で、世帯月収(上 位)は、使用率が低くなっている。 図 1- 8 月収別に見る化粧品・トイレタリー製品の使用状況(複数回答,n=277) 92 92 77 70 75 76 58 67 61 54 41 27 42 39 46 33 29 30 18 26 17 20 22 18 14 8 7 94 95 83 80 81 57 55 69 65 60 47 42 49 41 37 42 38 30 25 31 29 22 24 18 15 6 14 49 31 32 31 24 29 45 20 26 25 40 54 15 17 15 16 14 15 34 17 20 17 9 11 16 13 6 0 20 40 60 80 100 (化粧)石けん シャンプー 洗顔料 香水 口紅 おしろい・パウダー 化粧水 入浴剤等浴用化粧品 リンス ファンデーション ほお紅 一般クリーム 眉墨 マスカラ・アイライナー 日焼け、日焼け止め化粧品 リップクリーム 歯磨き アイシャドウ 乳液 オーデコロン アイクリーム 頭髪用化粧品 ベビーオイル パック 染毛料 ひげそり用クリーム、ローション 爪化粧品 (%) 世帯月収(下位) 世帯月収(中位) 世帯月収(上位)

2) 化粧品・トイレタリー製品の価格帯【Q2】(Q1 で使用しているとして挙げられた

製品のみ)

化粧品・トイレタリー製品のアイテムごとの価格帯について、一部の製品(香水及び オーデコロン)を除き回答者の 80%以上が、149,999IDR 以下の製品を使用している。 一方で香水について 150,000IDR 以上の製品を使用する人の割合が 39%、オーデコロン では 30%と比較的単価の高い製品を使用している。 図 1- 9 化粧品・トイレタリー製品の価格帯(単一回答) 62 49 48 40 26 27 16 21 30 29 11 43 52 22 22 19 43 23 40 21 7 12 17 14 17 18 26 34 45 48 55 55 55 76 69 63 66 59 51 35 68 68 69 50 63 51 68 54 71 67 74 76 68 60 2 4 2 3 12 15 7 8 7 3 23 6 13 7 8 12 7 10 8 11 29 14 17 11 5 11 10 1 1 1 2 7 4 1 1 1 7 3 1 1 3 9 2 1 1 1 2 1 1 1 1 2 1 1 1 1 1 0% 20% 40% 60% 80% 100% (化粧)石けん(n=218) 洗顔料(n=181) シャンプー(n=206) リンス(n=143) 染毛料(n=42) 頭髪用化粧品(n=55) 一般クリーム(n=112) 乳液(n=71) ひげそり用クリーム、ローション(n=27) 化粧水(n=146) オーデコロン(n=70) ベビーオイル(n=51) パック(n=46) おしろい・パウダー(n=152) ファンデーション(n=131) ほお紅(n=118) 眉墨(n=101) アイクリーム(n=60) アイシャドウ(n=72) マスカラ・アイライナー(n=92) 香水(n=169) 日焼け、日焼け止め化粧品(n=91) 爪化粧品(n=24) 口紅(n=167) リップクリーム(n=86) 歯磨き(n=76) 入浴剤等浴用化粧品(n=149) 30,000IDR未満 30,000-149,999IDR 150,000-349,999IDR 350,000-999,999IDR 1,000,000IDR以上 知らない・答えたくない表 1- 1(参考)IDR 及び円換算でみる価格帯 ※1IDR(インドネシアルピア)≒0.0093 円(2015 年 7 月時点)。 価格(円換算)は、10 円未満四捨五入。 価格帯(IDR) 価格帯(円換算) 1-29,999IDR 1-280円 30,000-149,999IDR 280-1,400円 150,000-349,999IDR 1,400-3,260円 350,000-999,999IDR 3,260-9,300円 1,000,000IDR以上 9,300円以上

3) スキンケア・メイクアップの頻度【Q3】

① スキンケアの頻度 スキンケア化粧品を使用する頻度について、「ほぼ毎日」が最も多く、66.1%と全体の 3 分の 2 を占める。次いで、「週 4~5 回」が 16.2%、「週 2~3 回」が 15.2%と続く。「週 1 回」以下であると回答した人の割合はわずかである。 図 1- 10 スキンケアの頻度(単一回答,n=277) ② メイクアップの頻度 メイクアップ化粧品を使用する頻度について、「ほぼ毎日」が最も多く、54.2%と全体 の半数以上を占める。次いで、「週 2~3 回」(18.8%)、「週 4~5 回」(19.1%)である。 図 1- 11 メイクアップの頻度(単一回答,n=277) 66.1% 16.2% 15.2% 1.1%1.1%0.4% ほぼ毎日 週4~5回 週2~3回 週1回 月2~3回 月1回 月1回未満 ほとんどしない 54.2% 18.8% 19.1% 3.2% 1.8% 0.4% 1.1% 1.4% ほぼ毎日 週4~5回 週2~3回 週1回 月2~3回 月1回 月1回未満 ほとんどしない4) メイクアップする機会【Q4】

メイクアップをする機会について、「ほぼ日常的にメイクしている」人が 53.4%と、全 体の半数を超えている。 その他には、「買い物や喫茶店に行くために外出する時」(40.4%)、「特別なイベント(パ ーティ・結婚式等)に参加する時」(36.5%)、「外で働く時」(29.2%)、「外で誰か(友人・ 同僚など家族以外の人)と会う時」(25.6%)と続いており、いずれも外出がメイクアッ プの機会となっている。 図 1- 12 メイクアップする機会(複数回答,n=277) 53.4 40.4 36.5 29.2 25.6 24.5 19.5 0.7 0 20 40 60 ほぼ日常的にメイクしている 買い物や喫茶店に行くために外出する時 特別なイベント(パーティ・結婚式等)に参加する時 外で働く時 外で誰か(友人・同僚など家族以外の人)と会う時 家族と(ランチ・ディナー等)外出する時 自宅で誰か(友人・同僚など家族以外の人)と会う時 メイクはしない (%)5) 礼拝時のメイクについて【Q5-1】

礼拝時のメイクについて、「毎回落とす」人が 59.6%、「時々落とす」人が 33.9%と、 礼拝時にメイクオフの対応を行っている人の割合は 90%を超える。 図 1- 13 礼拝時のメイクについて(単一回答,n=277) 59.6% 33.9% 4.3% 2.2% 毎回落とす 時々落とす ほとんど落とさない メイクはしない6) 礼拝時のマニキュアについて【Q5-2】

礼拝時のマニキュアについて、「毎回落とす」回答者が 53.1%、「時々落とす」回答者 が 23.8%と、回答者の 80%近くが、毎回又は定期的にマニキュアを落とす対応を行って いる。一方で、「マニキュアはしない」回答者は全体の 22.0%いる。 図 1- 14 礼拝時のマニキュアについて(単一回答,n=277) 53.1% 23.8% 1.1% 22.0% 毎回落とす 時々落とす ほとんど落とさない マニキュアはしない7) 礼拝時にメイクオフするアイテム【Q6】(Q5-1でメイクを「毎回落とす」「ときどき

落とす」と回答した人のみ)

礼拝時にメイクオフするアイテムについて、「おしろい・パウダー」が 74.7%と回答者 の 70%以上を占めており、次いで「口紅・リップクリーム」(50.9%)、「ファンデーショ ン」(44.0%)、「ほお紅・眉墨」(35.7%)、「アイクリーム・アイシャドウ・マスカラ・ア イライナー」(33.6%)である。 図 1- 15 礼拝時にメイクオフするアイテム(複数回答,n=259) 74.7 50.9 44.0 35.7 33.6 6.1 0 20 40 60 80 おしろい・パウダー 口紅・リップクリーム ファンデーション ほお紅・眉墨 アイクリーム・アイシャドウ・マスカラ・アイライナー 香水 (%)8) 礼拝時のメイクオフで使用するアイテム【Q7】(Q5-1でメイクを「毎日落とす」「と

きどき落とす」と回答した人のみ)

礼拝時にメイクオフの際に、使用するアイテムについて、「クレンジング」が 45.8%と 最も多く、「水のみ」が 45.5%と続く。 図 1- 16 礼拝時のメイクオフで使用するアイテム(複数回答,n=259)9) 礼拝時のメイクオフ後の対応【Q8】(Q5-1でメイクを「毎日落とす」「ときどき落と

す」と回答した人のみ)

礼拝時にメイクオフを行った後のスキンケア・メイクへの対応について、「スキンケア してメイクする」回答者が 46.6%と最も多く、半数近くを占めている。 図 1- 17 礼拝時のメイクオフ後の対応(単一回答,n=259) 45.8 45.5 35.4 35.0 0 10 20 30 40 50 クレンジング 水のみ (化粧)石けん ウェットティッシュ、 メイク落としシート (%) 46.6 21.3 14.8 0 20 40 スキンケアをしてメイクする (外出など他の用事がなければ) スキンケアだけして、メイクはしない スキンケアをせずにメイクをする (%)10) 化粧品購入時重視視点【Q9】

化粧品購入時に重視する視点について、「日焼け止め効果」が 61.4%、「使い心地」が 60.6% と全体の 60%を超えている。次いで、「ハラールロゴの有無」及び「肌への優しさ」(54.2%)、 「価格」(43.0%)と続く。 図 1- 18 化粧品購入時重視視点(複数回答,n=277) 61.4 60.6 54.2 54.2 43.0 36.5 35.4 30.3 28.5 24.9 23.1 18.1 12.3 12.3 7.6 6.5 6.1 5.4 0 10 20 30 40 50 60 70 日焼け止め効果 使い心地 ハラールロゴの有無 肌への優しさ 価格 香りの良さ メーカー・ブランド 美白効果 その商品を使ったことがあるかどうか (試してみて自分に合うかどうか) 友人・家族等の評判・口コミ 成分表示 色のバリエーションの豊かさ 広告 原産国 パッケージデザイン 店頭や売り場のイメージ 内容量 販売員の対応 (%)世代別に見る化粧品購入時に重視する視点について、20 代は「使い心地」(67%)を、30 代及び 40 代は「日焼け止め効果」(それぞれ 70%、64%)を、50 代は「ハラールロゴの有 無」(77%)を最も重視している。 30 代は他の世代と比べ、化粧品の購入時に様々な点を重視する傾向がみられる。一方で 50 代は、「ハラールロゴの有無」を重視する回答者の割合が高く、その他の視点については 他の世代よりも重視する回答者の割合は少なくなっている。 図 1- 19 世代別化粧品購入時重視視点(複数回答,n=277) 57 67 51 52 44 38 39 32 26 24 19 23 13 15 7 6 7 70 68 55 63 60 41 46 24 35 28 28 17 18 11 7 9 6 64 57 51 54 34 33 27 34 30 27 26 18 9 12 10 7 4 36 23 77 27 14 27 14 32 5 9 9 5 0 5 0 0 9 0 20 40 60 80 100 日焼け止め効果 使い心地 ハラールロゴの有無 肌への優しさ 価格 香りの良さ メーカー・ブランド 美白効果 その商品を使ったことがあるかどうか (試してみて自分に合うかどうか) 友人・家族等の評判・口コミ 成分表示 色のバリエーションの豊かさ 広告 原産国 パッケージデザイン 店頭や売り場のイメージ 内容量 (%) 20-29歳 30-39歳 40-49歳 50-59歳

11) ハラール認証化粧品・トイレタリー製品使用状況【Q10】

ハラール認証化粧品・トイレタリー製品の使用状況について、「ハラール認証マークのあ るものしか使用していない」と回答した人は全回答者の 84.1%に上る。ハラール認証化粧 品・トイレタリー製品を使用していない人は、全回答者のわずか 0.7%(2 人)であった。 世代別にみると、30 代は、「ハラール認証マークのあるものしか使用していない」回答者 が 77%と 80%を下回っており相対的に割合が低いのに対し、50 代の回答者は、95%と高く なっている。 図 1- 20 世代別ハラール認証化粧品・トイレタリー製品使用状況(単一回答,n=277)12) ハラール認証化粧品・トイレタリー製品を使用していない理由【Q11】(Q10 で「ハ

ラール認証マークのあるものは使用していない」と回答した人のみ)

ハラール認証化粧品・トイレタリー製品を使用していない人は、全回答者のうち 2 人で ある。この 2 人が使用していない理由は、1 人が「使用しているブランドにハラール認証マ ークがないから」及び「多くの知人が使用しているから」を挙げており、もう 1 人は、そ の他の理由による。 84 87 77 85 95 15 13 22 13 5 1 1 1 0% 20% 40% 60% 80% 100% 全体 20-29歳 30-39歳 40-49歳 50-59歳 (%) ハラール認証マークのあるものしか使用していない ハラール認証マークのあるものと無い化粧品の両方使用している ハラール認証マークのあるものは使用していない13) ハラール認証化粧品・トイレタリー製品の種類が今後増えることへの希望【Q

12】

ハラール認証化粧品・トイレタリー製品の種類が今後増えることへの希望について、「さ らに増えてほしい」と回答した人が 93.5%と、ほとんどの回答者が製品の種類の増加を希 望している。 図 1- 21 ハラール認証化粧品・トイレタリー製品の種類が今後増えることへの希望(単一 回答,n=277) 93.5% 6.1% 0.4% さらに増えてほしい 現状で良い 特に希望しない14) 今後希望するハラール認証化粧品・トイレタリー製品【Q13】

今後希望するハラール認証化粧品・トイレタリー製品について、「(化粧)石けん」(67.9%) が最も多く、次いで「洗顔料」及び「シャンプー」(53.8%)、「香水」及び「口紅」(52.3%) と続く。 図 1- 22 今後希望するハラール認証化粧品・トイレタリー製品(複数回答,n=277) 67.9 53.8 53.8 52.3 52.3 44.0 42.6 41.5 41.5 40.4 39.7 36.5 35.7 33.9 30.3 29.6 29.6 29.2 26.0 26.4 25.3 24.9 23.5 23.1 20.9 18.8 14.8 0 10 20 30 40 50 60 70 80 (化粧)石けん 洗顔料 シャンプー 香水 口紅 ファンデーション ほお紅 化粧水 一般クリーム おしろい・パウダー 入浴剤等浴用化粧品 乳液 リンス 日焼け、日焼け止め化粧品 眉墨 リップクリーム 歯磨き マスカラ・アイライナー アイクリーム オーデコロン アイシャドウ 頭髪用化粧品 ベビーオイル パック 染毛料 爪化粧品 ひげそり用クリーム、ローション (%)15) 化粧品・トイレタリー製品パッケージの好みの色【Q14】

化粧品・トイレタリー製品のパッケージの好みの色について、「ピンク」及び「白」(34.3%) 最も多く、次いで「赤」(29.2%)、「緑」(26.7%)、「ベージュ」(23.5%)と続く。 図 1- 23 化粧品・トイレタリー製品パッケージの好みの色(複数回答,n=277) 34.3 34.3 29.2 26.7 23.5 21.7 19.5 14.4 13.0 12.6 10.8 10.8 10.8 4.7 0 10 20 30 40 50 ピンク 白 赤 緑色 ベージュ 青 ゴールド 紫 オレンジ 茶色 灰色 黄色 シルバー 黒 (%)世代別にみた化粧品・トイレタリー製品のパッケージの好みの色について、世代によっ て好みの色の傾向は異なっている。 20 代は「ピンク」及び「緑」(36%)を好む人の割合が高くなっている。30 代は「ピン ク」(48%)を最も好む人が多く、次いで「白」(41%)と続く。40 代は、「赤」(31%)を 最も好み、次いで「ピンク」、「白」及び「ベージュ」(28%)を好む人が多い。50 代は「白」 (32%)を好む人の割合が高く、次いで「ベージュ」(23%)と続く。 図 1- 24 世代別化粧品・トイレタリー製品パッケージの好みの色(複数回答,n=277) 36 35 26 36 21 23 18 15 11 15 12 11 8 5 48 41 37 30 21 27 23 18 0 7 9 9 16 2 28 28 31 21 28 21 20 13 17 13 11 15 11 8 5 32 5 0 23 0 9 0 9 18 14 5 0 0 0 10 20 30 40 50 ピンク 白 赤 緑色 ベージュ 青 ゴールド 紫 オレンジ 茶色 灰色 黄色 シルバー 黒 (%) 20-29歳 30-39歳 40-49歳 50-59歳

16) 化粧品・トイレタリー製品パッケージの好みのテイスト【Q15】

化粧品・トイレタリー製品のパッケージの好みのテイストについて、本調査ではそれぞ れ 3 つの軸(「かわいい・クール」、「シンプル・豪華」「伝統的・モダン」)について、それ ぞれを対比し、好みについて評価を行った。 「かわいい」と「クール」の対比では、「『クール』が好き」及び「やや『クール』が好 き」が合わせて 53%であり、「『かわいい』が好き」及び「やや『かわいい』が好き」を合 わせた 47%よりも、「クール」を好む人の割合が若干高くなっている。 図 1- 25 「かわいい」と「クール」(単一回答,n=277) 「シンプル」と「豪華」の対比では、「『シンプル』が好き」及び「やや『シンプル』が 好き」は合わせて 64.6%であり、「『豪華』が好き」及び「やや『豪華』が好き」を合わせ た 35.3%を大幅に上回っている。 図 1- 26 「シンプル」と「豪華」(単一回答,n=277) 30.0 17.0 24.5 28.5 0% 20% 40% 60% 80% 100% 「かわいい」が好き やや「かわいい」が好き やや「クール」がすき 「クール」が好き 30.7 33.9 6.1 29.2 0% 20% 40% 60% 80% 100% 「シンプル」な方が好き やや「シンプル」が好き やや「豪華」が好き 「豪華」が好き「伝統的」と「モダン」の対比では、「『モダン』が好き」及び「やや『モダン』が好き」 を合わせた 61%であり、の「『伝統的』が好き」及び「やや『伝統的』が好き」を合わせた 39%を大幅に上回っている。 図 1- 27 「伝統的」と「モダン」(単一回答,n=277) 19.5 19.5 14.4 46.6 0% 20% 40% 60% 80% 100% 「伝統的」が好き やや「伝統的」が好き やや「モダン」が好き 「モダン」が好き

17) 日本ブランドの使用経験【Q16】

日本ブランド11の化粧品・トイレタリー製品を使ったことがある回答者は、96%に上る。 使用したことのある日本ブランドについて、「(化粧)石けん」(46.6%)が最も多く、次 いで「洗顔料」(30.7%)、「シャンプー」(24.5%)、「香水」(18.1%)と続く。 図 1- 28 日本ブランドの使用経験(複数回答,n=277) 46.6 30.7 24.5 18.1 17.0 16.6 16.2 15.5 15.2 13.7 11.9 11.2 10.1 7.2 6.5 6.5 5.8 5.4 5.1 4.3 4.3 4.0 3.6 3.2 3.2 2.5 2.2 1.8 0 10 20 30 40 50 (化粧)石けん 洗顔料 シャンプー 香水 化粧水 一般クリーム 口紅 入浴剤等浴用化粧品 乳液 ファンデーション ほお紅 おしろい・パウダー リンス 日焼け、日焼け止め化粧品 リップクリーム パック 眉墨 染毛料 マスカラ・アイライナー オーデコロン 使用したことが無い ひげそり用クリーム、ローション アイクリーム 頭髪用化粧品 アイシャドウ 歯磨き 爪化粧品 ベビーオイル (%)世代別にみる日本ブランドの化粧品・トイレタリー製品の使用経験は、製品によって異 なっている。「(化粧)石けん」は若い世代の方が使用した経験のある回答者の割合が高い のに対し、「シャンプー」では世代間で著しい差異は見られない。しかし、「化粧水」、「乳 液」、「ファンデーション」、「おしろい・パウダー」及び「ひげそり用クリーム、ローショ ン」については、50 代の使用経験を有する回答者の割合が増加している。 図 1- 29 世代別日本ブランドの使用経験(複数回答,n=277) 49 38 27 17 18 15 20 17 14 18 8 10 12 2 6 7 7 5 10 6 4 5 4 1 5 4 5 1 52 30 23 16 16 18 13 17 10 11 7 9 10 12 6 9 2 5 4 4 6 0 4 4 1 1 1 2 43 22 24 20 15 15 17 15 17 10 22 13 11 8 8 6 7 7 2 4 3 4 4 4 4 3 1 2 32 36 23 23 27 23 9 9 32 23 0 18 0 5 5 0 9 5 5 0 5 14 0 5 0 0 0 0 0 10 20 30 40 50 60 (化粧)石けん 洗顔料 シャンプー 香水 化粧水 一般クリーム 口紅 入浴剤等浴用化粧品 乳液 ファンデーション ほお紅 おしろい・パウダー リンス 日焼け、日焼け止め化粧品 リップクリーム パック 眉墨 染毛料 マスカラ・アイライナー オーデコロン 使用したことが無い ひげそり用クリーム、ローション アイクリーム 頭髪用化粧品 アイシャドウ 歯磨き 爪化粧品 ベビーオイル (%) 20-29歳 30-39歳 40-49歳 50-59歳

18) 日本ブランドを使用した理由【Q17】(Q16 で日本ブランドの使用経験を有すると

回答した人のみ)

日本ブランドを使用した理由について、「広告が良かったから」が 35.8%と最も多く、次 いで「成分や原材料の品質が良さそうだから」(33.2%)、「試用してみて気に入ったから」 (27.9%)、「手頃な値段だったから」(27.2%)と続く。 図 1- 30 日本ブランドを使用した理由(複数回答,n=265) 35.8 33.2 27.9 27.2 20.4 20.4 20.0 18.1 18.1 17.7 6.4 6.0 0 10 20 30 40 50 広告が良かったから 成分や原材料の品質が良さそうだから 試用してみて気に入ったから 手頃な値段だったから 既に使用しているから 自分の肌と合いそうだから 効果が高そうだから 日本製だから 友人・知人の評判が良かったから 手に入れやすいから・ どこでも売っているから 販売員が良かったから パッケージが魅力的だから (%)19) 日本ブランドを使用しない理由【Q18】(Q16 で日本ブランドの使用経験が無いと

回答した人のみ)

日本ブランドを使用しない理由について、「成分や原材料に不安があるから」、「価格が高 いから」及び「手に入れにくいから・売っていないから」が 33.3%と最も多い。 図 1- 31 日本ブランドを使用しない理由(複数回答,n=12) 33.3 33.3 33.3 8.3 8.3 25.0 0 10 20 30 40 50 成分や原材料に不安があるから 価格が高いから 手に入れにくいから・売っていないから 自分の肌に合わなさそうだから 試用してみて気に入らなかったから その他 (%)20) 日本ブランド化粧品・トイレタリー製品イメージ【Q19】

日本ブランド化粧品・トイレタリー製品のイメージについて、「信頼できる」(61.4%)が 最も多く、次いで、「清潔感がある」(39.0%)、「効果がある」(29.6%)、「親しみやすい」(28.2%) と続く。 図 1- 32 日本ブランド化粧品・トイレタリー製品イメージ(複数回答,n=277) 61.4 39.0 29.6 28.2 24.9 21.3 20.9 19.1 16.6 15.2 12.3 11.9 6.9 4.3 0.7 10 20 30 40 50 60 70 80 信頼できる 清潔感がある 効果がある 親しみやすい センスが良い 高級な 手頃な トレンド感がある 洗練された 個性的な かわいい 若々しい 上品な 大人っぽい あてはまるものはない (%)21) 現在使用中のブランド【Q20】

現在使用中のブランドは、「Citra」が 44.8%と最も高く、次いで「Wardah」(44.0%)、 「Pond’s」(38.3%)、「Pantene」(36.1%)と続く。 日本製品は、「カネボウ」が 7.9%、「資生堂」が 6.9%、「コーセー」が 3.6%である。 図 1- 33 現在使用中のブランド(複数回答,n=277) Citra については、ボディローションがインドネシアのハラール認証機関である MUI のハ ラール認証取得済み12、 Wardah についてもハラール化粧品であることを特徴としている13。その他ユニリーバの製品は、Dove の石けん、Close Up の歯磨き粉、ヴァセリン等で MUI

のハラール認証を取得している14。 12 https://goldenfemale.wordpress.com/2012/08/15/daftar-kosmetik-halal-lppom-mui/ 13 http://www.wardahbeauty.com/ 14 MUI-LPPOM リスト一覧より。http://lpksmcelebes.blogspot.jp/2013/03/daftar-kosmetik-halal-lppom-mui.html 44.8 44.0 38.3 36.1 34.3 32.1 27.8 27.4 27.4 22.4 22.0 17.0 17.0 16.6 14.1 11.2 10.8 8.7 7.9 7.6 6.9 6.9 5.8 5.1 3.6 3.2 2.5 2.5 2.2 1.1 0 10 20 30 40 50 Citra Wardah Pond's Pantene Lifebuoy Sari Ayu Olay Clear Viva Mustika Ratu Sunsilk L'Oréal Paris Pixy Revlon Oriflame Puteri The Body Shop

Caring Colours カネボウ Gemey/Maybelline/Jade 資生堂 Clinique Estée Lauder Red-A コーセー Artistry Lancôme The Face Shop Others Signal

現在使用されているブランドについて世代別にみると、「Citra」、「Wardah」、「Pantene」、

「Lifebuoy」、「Clear」及び「Mitsutika Ratu」などは、比較的若い世代が使用する傾向がみら

れるが、「Pond's」、「Puteri」などは、50 代で使用している人の割合が高くなっている。 日本製品のうち、「カネボウ」は 30 代から 40 代の壮年世代で使用する割合が高い傾向 がみられるのに対し、「資生堂」は比較的年齢の高い層で使用される割合が高い。一方、「コ ーセー」については、世代による顕著な違いは見られなかった。 図 1- 34 現在使用中のブランド(複数回答,n=277) 46 45 32 37 33 27 26 33 31 27 21 19 21 19 12 13 11 7 6 10 2 4 6 6 4 5 0 5 0 57 51 45 50 43 38 34 30 18 28 26 23 17 12 18 6 12 9 9 7 10 11 4 7 4 5 4 0 5 36 45 35 28 33 30 25 24 31 15 20 12 12 20 15 9 11 12 10 7 8 6 8 3 3 1 3 2 27 9 50 14 14 36 23 9 32 14 18 5 18 9 5 32 5 0 5 5 9 9 5 0 5 0 5 5 0 10 20 30 40 50 60 70 Citra Wardah Pond's Pantene Lifebuoy Sari Ayu Olay Clear Viva Mustika Ratu Sunsilk L'Oréal Paris Pixy Revlon Oriflame Puteri The Body Shop Caring Colours カネボウ Gemey/Maybelline/Jade 資生堂 Clinique Estée Lauder Red-A コーセー Artistry Lancôme The Face Shop

(%)

20-29歳 30-39歳 40-49歳 50-59歳

22) 化粧品・トイレタリー製品月間購入金額(スキンケア・メイクアップ・シ

ャンプー)

【Q21】

化粧品・トイレタリー製品の月間購入金額について、いずれも最小値は 0IDR、最大値は 15,000IDR である。 購入していない(500IDR 未満)回答者を除いた全回答者の月間購入金額の平均値につい て、「スキンケア」は 8,831IDR と最も高く、次いで「メイクアップ」が 8,528IDR、「シャン プー・リンス」が 8,449IDR と続く。 世代別にみると、すべての製品で 50 代の月間購入金額の平均が 10,000IDR を超え高くな っている。 図 1- 35 化粧品・トイレタリー製品月間購入金額(単位:IDR)(自由回答) ※500IDR 未満の数値は市場に流通している化粧品・トイレタリー製品の価格に鑑みて、妥当な金額の水準 とみなされず、購入していないものと見なして、これらを除いて集計した。 【月間購入金額の該当数(単位:サンプル)・最小値・最大値・平均値(単位:IDR)】 該当数 最小値 最大値 平均値 スキンケア 98 0 15,000 8,831 メイクアップ 96 0 15,000 8,528 シャンプー・リンス 92 0 15,000 8,449 【世代別の月間購入金額(単位:IDR)】 20-29歳 30-39歳 40-49歳 50-59歳 全体 スキンケア 8,646 9,250 8,063 13,625 8,831 メイクアップ 8,535 9,098 7,510 12,375 8,528 シャンプー・リンス 9,103 8,360 7,484 11,250 8,449 8,6469,2508,063 8,5359,098 9,1038,360 7,510 7,484 13,625 12,375 11,250 8,831 8,528 8,449 0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 ス キ ン ケ ア メ イ ク ア ッ プ シ ャ ン プ ー・ リン ス 20-29歳 30-39歳 40-49歳 50-59歳 全体化粧品・トイレタリー製品の購入者(500IDR 未満の回答者を除く)を対象に、月間購入金 額を価格帯別に見ると、いずれの商品も約 80%の回答者が 5,000IDR 以上を購入している。 図 1- 36 価格帯別にみる月間購入金額(単位:IDR)(自由回答) ※500IDR 未満の数値は市場に流通している化粧品・トイレタリー製品の価格に鑑みて、妥当な金額の水準 とみなされず、購入していないものと見なして、これらを除いて集計した。 3 5 1 10 9 8 4 5 13 33 33 35 50 47 43 0% 20% 40% 60% 80% 100% スキンケア(n=98) メイクアップ(n=96) シャンプー・リンス(n=92) 500-1,000IDR未満 1,000-3,000IDR未満 3,000-5,000IDR未満 5,000-10,000IDR未満 10,000IDR以上

23) 化粧品購入場所(チャネル)【Q22】

化粧品の主な購入場所(チャネル)について、「ハイパーマーケット」が 55.2%と最も多 く、次いで「化粧品専門店」(37.2%)、「スーパーマーケット」(32.1%)、「百貨店」(24.9%) と続く。 図 1- 37 化粧品購入場所(チャネル)(複数回答,n=277) 55.2 37.2 32.1 24.9 10.8 10.5 8.3 4.7 4.7 1.4 0.4 0.4 0 20 40 60 ハイパーマーケット 化粧品専門店 スーパーマーケット 百貨店 エステサロン・スパ 通信販売 薬局 ブランド専門店・直営店 雑貨屋 訪問販売 海外・免税品店 その他 (%)世代別に化粧品の主な購入場所(チャネル)を見ると、「ハイパーマーケット」は、世代 を問わず主たる購入場所となっている。30 代は、多くの回答者が多様な購入チャネルから 購入している。購入チャネルは、30 代に次いで 20 代が多いが、その後は 40 代、50 代と回 答者の世代が上がるにしたがって購入チャネルは減少している。 図 1- 38 世代別化粧品購入場所(チャネル)(複数回答,n=277) 48 37 31 27 7 8 10 5 10 2 0 0 56 50 39 37 13 16 12 5 4 1 0 1 61 31 27 16 12 10 4 6 2 1 1 0 59 14 32 9 9 0 5 0 0 0 0 0 0 20 40 60 80 ハイパーマーケット 化粧品専門店 スーパーマーケット 百貨店 エステサロン・スパ 通信販売 薬局 ブランド専門店・直営店 雑貨屋 訪問販売 海外・免税品店 その他 (%) 20-29歳 30-39歳 40-49歳 50-59歳

24) 化粧品購入場所(チャネル)別月間購入金額【Q23】

購入場所(チャネル)別の月間購入金額は、最小値が 0IDR、最大値が 15,000IDR である。 購入していない(500IDR 未満)回答者を除いた購入場所(チャネル)別の購入金額の平 均値について、「雑貨屋」は 8,400IDR と最も高く、次いで「百貨店」が 8,056IDR、「ハイパ ーマーケット」が 7,853IDR と続く。 図 1- 39 化粧品購入場所(チャネル)別月間購入金額(単位:IDR) (購入場所(チャネル)複数回答・(金額)自由回答) ※500IDR 未満の数値は市場に流通している化粧品の価格に鑑みて、妥当な金額の水準とみなされず、購入 していないものと見なして、これらを除いて集計した。 8,400 8,056 7,853 7,332 7,093 6,459 5,438 5,000 2,500 1,500 1,000 0 0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 雑貨屋( n= 5) 百貨店( n= 27) ハ イ パ ーマ ーケ ッ ト (n= 61) 化粧品専門店( n= 28) エ ス テ サ ロ ン ・ ス パ (n= 9) ス ー パ ーマ ーケ ッ ト (n= 29) 通信販売( n= 8) ブ ラ ン ド 専 門店 ・直営 店( n= 3) 薬局( n= 4) 海外・ 免税品店( n= 1) 訪問販売( n= 1) そ の 他( n= 0)購入していない(500IDR 未満)回答者を除いた、世代別の化粧品購入場所(チャネル) 別月間購入金額を見ると、20 代は「エステサロン・スパ」が 10,000IDR、30 代で「雑貨屋」 が 15,000IDR、40 代で「ハイパーマーケット」が 8,163IDR、50 代で「百貨店」が 12,500IDR と、世代や購入場所(チャネル)ごとにばらつきが著しい。 図 1- 40 世代別の化粧品購入場所(チャネル)別月間購入金額 (購入場所(チャネル)複数回答・(金額)自由回答) 6.8 7.6 8.2 8.5 10.0 6.4 7.0 0.0 5.0 0.0 1.0 0.0 15.0 9.4 6.2 9.4 10.0 7.9 2.0 10.0 1.0 0.0 0.0 0.0 0.0 4.1 8.2 3.4 4.8 3.6 3.3 2.5 0.0 1.5 0.0 0.0 0.0 11.5 12.5 0.0 0.0 7.0 0.0 0.0 3.0 0.0 0.0 0.0 0 2 4 6 8 10 12 14 16 雑貨屋(n=5) 百貨店(n=27) ハイパーマーケット(n=61) 化粧品専門店(n=28) エステサロン・スパ(n=9) スーパーマーケット(n=29) 通信販売(n=8) ブランド専門店・直営店(n=3) 薬局(n=4) 海外・免税品店(n=1) 訪問販売(n=1) その他(n=0) (千IDR) 20-29歳 30-39歳 40-49歳 50-59歳

※500IDR 未満の数値は市場に流通している化粧品の価格に鑑みて、妥当な金額の水準とみなされず、購入 していないものと見なして、これらを除いて集計した。 【世代別化粧品購入場所(チャネル)別月間購入金額(平均値)】 全体 20-29歳 30-39歳 40-49歳 50-59歳 百貨店(n=27) 8,056 7,636 9,400 4,125 11,500 ハイパーマーケット(n=61) 7,853 8,229 6,221 8,163 12,500 スーパーマーケット(n=29) 6,459 6,423 7,900 3,560 7,000 薬局(n=4) 2,500 5,000 1,000 0 3,000 化粧品専門店(n=28) 7,332 8,500 9,350 3,350 0 ブランド専門店・直営店(n=3) 5,000 0 10,000 2,500 0 雑貨屋(n=5) 8,400 6,750 15,000 0 0 通信販売(n=8) 5,438 7,000 2,000 3,250 0 訪問販売(n=1) 1,000 1,000 0 0 0 海外・免税品店(n=1) 1,500 0 0 1,500 0 エステサロン・スパ(n=9) 7,093 10,000 10,000 4,768 0 その他(n=0) 0 0 0 0 0

また、購入していない(500IDR 未満)回答者を除いた購入場所(チャネル)別・価格帯 別の月額購入金額を見ると、「エステサロン・スパ」、「雑貨屋」、「百貨店」及び「化粧品専 門店」で 10,000IDR 以上の製品を購入する回答者が半数以上を占めている。 図 1- 41 化粧品購入場所(チャネル)別月間購入金額 (購入場所(チャネル)複数回答・(金額)自由回答) ※500IDR 未満の数値は市場に流通している化粧品の価格に鑑みて、妥当な金額の水準とみなされず、購入 していないものと見なして、これらを除いて集計した。 2 3 11 15 15 17 50 21 33 20 25 100 100 22 7 3 10 25 14 33 26 46 34 25 14 20 50 52 34 34 50 33 60 25 67 0% 20% 40% 60% 80% 100% 百貨店(n=27) ハイパーマーケット(n=61) スーパーマーケット(n=29) 薬局(n=4) 化粧品専門店(n=28) ブランド専門店・直営店(n=3) 雑貨屋(n=5) 通信販売(n=8) 訪問販売(n=1) 海外・免税品店(n=1) エステサロン・スパ(n=9) その他(n=0) 500-1,000IDR未満 1,000-3,000IDR未満 3,000-5,000IDR未満 5,000-10,000IDR未満 10,000IDR以上

25) 化粧品情報源【Q24】

化粧品情報源について、「テレビ CM」が 90.6%と最も多く、次いで「雑誌」(36.1%)、「友 人・知人等の評判・口コミ」(31.4%)、「美容専門家の SNS」(27.1%)と続く。 図 1- 42 化粧品情報源(複数回答,n=277) 90.6 36.1 31.4 27.1 26.4 20.6 18.8 18.1 14.8 14.1 14.1 13.7 7.6 5.4 4.3 3.2 0 20 40 60 80 100 テレビCM 雑誌 友人・知人等の評判・口コミ 美容専門家のSNS メーカーのホームページ 試供品 メーカーのSNS公式ファンページ テレビ番組 販売員の話 インターネットの ブログや口コミサイト 新聞 売り場のポスターやパンフレット 通販のカタログ 交通広告・屋外広告 ラジオCM ラジオ番組 (%)26) メイクアップの参考にしている有名人・セレブリティ【Q25】

メイクアップの参考にしている有名人・セレブリティについて、Dian Sastro が 45.8%と最 も多く、次いで Sandra Dewi(35.7%)、Zaskia Adya Mecca(22.0%)、Wulan Guritno(17.0%) と続く。上位 5 人は、インドネシアの有名人・セレブリティが占めている。 下記の他には、韓国系の有名人・セレブリティも挙げられた。 図 1- 43 メイクアップの参考にしている有名人・セレブリティ(複数回答,n=277) ※名前の末尾に「*」印が付いている人物は、ハリウッド系の有名人・セレブリティ。 45.8 35.7 22.0 17.0 16.6 13.0 9.0 9.0 8.7 8.3 7.9 6.5 6.1 4.3 4.0 4.0 4.0 4.0 3.6 2.9 2.5 2.2 2.2 1.8 1.8 1.4 1.4 7.2 0 10 20 30 40 50 Dian Sastro Sandra Dewi Zaskia Adya Mecca Wulan Guritno Rossa Angelina Jolie* Krisdayanti Jessica Alba* Atiqah Hasiholan Megan Fox* Luna Maya Sugeng Nadine Ames Jennifer Lawrence* Astrid Ellena Indriana Yunadi Monica Bellucci* Scarlett Johansson* Qory Sandioriva Ayu Pratiwi Mila Kunis* Charlize Theron* Natalie Portman* Whulandary Herman* Agni Pratistha Arkadewi Kuswardono Ines Putri Tjiptadi Chandra Kate Beckinsale* Febiolla Ramlan その他 参考にしている人はいない

(4) 設問別調査結果(日本に行ったことがある人のみ)

1) 来日経験

回答者の来日経験について、「来日経験あり」は 24.2%と全体の 4 分の 1 近くを占めてい る。 図 1- 44 来日経験(単一回答,n=277) 来日経験の有無別にみる世代別の内訳について、来日経験の無い回答者に比べ来日経験 者は、30 代の占める割合が多い一方、50 代の占める割合が低くなっている。 図 1- 45 来日経験の有無別の年齢構成(単一回答,n=277) 28.4 31.0 30.3 44.8 24.8 29.6 25.4 34.3 32.1 1.5 10.0 7.9 0% 20% 40% 60% 80% 100% 来日経験あり(n=67) 来日経験なし(n=210) 全体(n=277) 20-29歳 30-39歳 40-49歳 50-59歳 24.2% 75.8% 来日経験あり 来日経験なし来日経験の有無別にみる世帯月収別の内訳について、来日経験の無い回答者に比べ来日 経験者は、「世帯月収(中位)」の占める割合が多く、来日経験者は 6,000,000IDR 以上の世 帯年収の回答者が 4 分の 3 を占めている。 なお、来日経験の無い回答者の世帯月収及び 2015 年の平均世帯月収のいずれと比較して も、来日経験者の世帯月収は高い傾向が見られる。 図 1- 46 来日経験の有無別の世帯月収構成(単一回答,n=272) ※:1IDR(インドネシアルピア)≒0.0093 円(2015 年 7 月時点)。上記の世帯月収(円換算)は、100 円 未満四捨五入。 なお、インドネシアの 2015 年の平均世帯月収の推計値は、6,458,993IDR(約 60,100 円)である(ユーロ モニター推計値)。 24.2 36.9 33.2 53.0 28.2 33.6 22.7 35.0 31.4 0% 20% 40% 60% 80% 100% 来日経験あり(n=66) 来日経験なし(n=206) 全体(n=272) 世帯月収(下位) 世帯月収(中位) 世帯月収(上位) 区分 世帯月収 円換算 人数 世帯月収(下位) 5,999,999IDR以下 55,800円以下 92 世帯月収(中位) 6,000,000-15,999,999IDR 55,800-148,800円 93 世帯月収(上位) 16,000,000IDR以上 148,800円以上 87 合計 ‐ ‐ 272

2) 来日時の化粧品の持参状況【Q26】

来日時の化粧品の持参状況について、自身の使用する製品を持参した回答者は 98.5%で あり、ほとんどの人が持参をしている。 図 1- 47 来日時の化粧品の持参状況(単一回答,n=67) 98.5% 1.5% 持参した 持参していない3) 日本へ持参した化粧品・トイレタリー製品及び持参した理由【Q27】(Q26 で「持

参した」と回答した人のみ)

日本へ持参した化粧品・トイレタリー製品について、「口紅」が 68.2%と最も多く、次い で「香水」(65.2%)、「洗顔料」(62.1%)、「ファンデーション」(60.6%)である。 図 1- 48 日本へ持参した化粧品・トイレタリー製品(単一回答,n=66) 68.2 65.2 62.1 60.6 56.1 53.0 42.4 39.4 39.4 37.9 37.9 34.8 31.8 28.8 27.3 27.3 25.8 21.2 19.7 16.7 15.2 9.1 9.1 9.1 7.6 6.1 6.1 0 20 40 60 80 口紅 香水 洗顔料 ファンデーション シャンプー (化粧)石けん 眉墨 化粧水 日焼け、日焼け止め化粧品 マスカラ・アイライナー 入浴剤等浴用化粧品 ほお紅 おしろい・パウダー リップクリーム アイシャドウ 一般クリーム リンス アイクリーム オーデコロン 歯磨き 乳液 染毛料 ひげそり用クリーム、ローション ベビーオイル 頭髪用化粧品 パック 爪化粧品 (%)化粧品・トイレタリー製品を日本に持参した理由について、いずれの回答も「普段使い 慣れているものだから」が最も多くすべての製品(オーデコロン除く)で半数以上を占め ている。その他、「日本にはハラール認証された化粧品がないと思ったから」という回答も 多い。 図 1- 49 化粧品・トイレタリー製品を日本に持参した理由(単一回答,n=66) 77 76 70 71 67 80 78 70 50 77 46 50 50 67 85 65 75 64 61 60 63 54 50 67 79 73 64 11 10 16 18 17 17 10 17 4 15 5 3 13 11 7 11 16 12 8 4 5 8 11 15 14 12 20 6 20 33 19 38 50 50 24 13 22 14 29 28 24 26 35 50 29 16 27 24 17 5 4 4 (化粧)石けん(n=35) 洗顔料(n=41) シャンプー(n=37) リンス(n=17) 染毛料(n=6) 頭髪用化粧品(n=5) 一般クリーム(n=18) 乳液(n=10) ひげそり用クリーム、ローション(n=6) 化粧水(n=26) オーデコロン(n=13) ベビーオイル(n=6) パック(n=4) おしろい・パウダー(n=21) ファンデーション(n=40) ほお紅(n=23) 眉墨(n=28) アイクリーム(n=14) アイシャドウ(n=18) マスカラ・アイライナー(n=25) 香水(n=43) 日焼け、日焼け止め化粧品(n=26) 爪化粧品(n=4) 口紅(n=45) リップクリーム(n=19) 歯磨き(n=11) 入浴剤等浴用化粧品(n=25) 普段使い慣れているものだから 宿泊先にはないと思ったから 日本にはハラール認証された化粧品がないと思ったから その他