ユーロ危機の新段階とEUによる危機対策の批判的検 討

著者 星野 郁

雑誌名 同志社商学

巻 66

号 6

ページ 1091‑1116

発行年 2015‑03‑15

権利 同志社大学商学会

URL http://doi.org/10.14988/pa.2017.0000013952

ユーロ危機の新段階と

EU による危機対策の批判的検討

星 野 郁

はじめに

Ⅰ 深まるデフレ懸念と既存のユーロ危機対策の限界

Ⅰ.1 急性の金融・ソブリン危機から慢性の成長危機への転化

Ⅰ.2 行き詰まるECBの金融政策

Ⅰ.3 銀行同盟の限界

Ⅱ 資本市場同盟構想と問題点

Ⅱ.1 資本市場同盟構想の浮上

Ⅱ.2 直接金融へのシフトと資本市場の未分化

Ⅱ.3 証券化市場の再生と問題点

Ⅱ.4 資本市場同盟に立ちはだかる課題

Ⅲ ヨーロッパ戦略的投資基金とその不確かな効果

Ⅲ.1 ヨーロッパ戦略投資基金の目的と概要

Ⅲ.2 ヨーロッパ戦略投資基金の問題点

Ⅳ 強まる官製金融とリスクテイキング 結論

は じ め に

ユーロ危機は,新たな段階に移行しつつある。2011年から

2012

年にかけての危機 は,ユーロ圏の金融システムの中心にある銀行危機とソブリン危機が結びついた急性の 危機であったとすれば,2014年以降鮮明となりつつあるのは,低成長と高水準の失業 といった慢性的かつ構造的なそれであり,ユーロ圏はデフレに陥りつつある兆候を示し ている。これに対して,EU当局も様々な手段を講じ,また講じようとしている。銀行 同盟は,その第一段階であるSSM(Single Supervisory Mechanism)が 2014

年11

月よ り 正 式 に 監 督 業 務 を 開 始 し た。金 融 危 機 の 沈 静 化 に 大 き な 役 割 を 果 た し たECB

(European Central Bank)も,既に非伝統的な金融政策手段の導入に踏み込んでいる。

にもかかわらず,容易に危機対策の成果が上がらない中で,EUは,新たに資本市場同 盟(Capital Markets Union)の創設とその一環としての証券化の再生・強化,さらには ヨーロッパ戦略的投資基金(European Fund for Strategic Investment)構想を打ち出した。

これらの試みは,一見それぞれ独立しているように見えるが,共に金融主導で経済成長 を喚起しようとする試みに他ならない。それは,未曾有の危機をもたらしたのと基本的

(1091)87

に同じ戦略であるといえる。しかも,今回は,金融機関や金融市場ではなくて,EU当 局自ら主導の下に,積極的なリスクテイキング(その中には,危機で一旦強化された規 制の再緩和も含む)や金融工学的手法の導入を通じて,換言すれば,金融を梃子に,民 間部門の投資を促そうとしている。ECBによる国債と並ぶ(リスクの高い)証券化商 品の積極的な購入といい,ヨーロッパ戦略的投資基金を通じた

EU

当局による民間投資 の助成といい,それらはある種補助金に他ならず,こうした官製金融の増大・肥大化 は,将来的なリスクにつながると同時に,市場原理の遵守を掲げてきたEU

の統合戦略 との矛盾も孕んでいる。本稿では,ユーロ危機が新しい段階に移行する中で,事態の打 開のために金融を梃子に成長の喚起を図ろうとする,これらEU

の試みの概要と問題点 を検証する。Ⅰ 深まるデフレ懸念と既存のユーロ危機対策の限界

Ⅰ.

1

急性の金融・ソブリン危機から慢性の成長危機への転化ユーロ危機は,2011年から

2012

年にかけて1

つの頂点を迎え,最悪の場合,ユーロ 圏の金融システムの全面的な崩壊や,ギリシャを筆頭に深刻なソブリン危機に見舞われ た国々によるユーロからの離脱も予想された。しかし,ECBの果敢な行動や,遅れば せながら危機に陥ったユーロ圏の国々や銀行に金融支援を提供するEFSF(European Financial Stability

1

Facility)や ESM(European Stability

2

Mechanism)など,危機対策が整

ったこともあって,2013年以降急性の金融・ソブリン危機は沈静化に向かった。とこ ろが,国債市場を含む金融市場の動揺の沈静化とは対照的に,2013年以降ユーロ圏に おける金融市場の分断が次第に鮮明となった。すなわち,ユーロ圏の北部諸国では,ECB

の対応を受けて金利が低下する一方,南欧諸国では,特に中小企業向け貸付金利 が高止まりすることになった。南欧諸国の中小企業は銀行借入以外に外部からの資金調 達手段を持たないために,厳しい不況下で高い資金調達コストにも苦しみ,それが実体 経済の低迷に拍車を掛けることになっ3

た。さらに,2014年に入ると,ユーロ圏全体で インフレ率の低下傾向がより鮮明となり,2014年

11

月現在で0.3% とほとんど 0% に

近づいている(図1

参照)。消費財やエネルギー価格をはじめ,生産者価格(industrialproducer price)は既にマイナスに転じ,こうしたデフレ傾向の強まりを受けて民間部門

の投資も大きく減少している。確かに,危機に陥った国々では厳しい緊縮政策によって単年度の財政赤字は減少し,

────────────

1 http : //ec.europa.eu/economy_finance/eu_borrower/efsm/index_en.htm(2015/01/09)

2 http : //www.esm.europa.eu/(2015/01/06)

3 IMF(2014), pp.26−9.

同志社商学 第66巻 第6号(2015年3月)

88(1092)

経常収支の赤字についても南欧の多くの国々で黒字に転じている。にもかかわらず,危 機によって膨れ上がった巨額の債務残高を所与として,ユーロ圏の国々の公的債務残高 はさらに増加している。同じく,売り上げの低迷や賃金の低下により,企業や家計など 民間部門の債務も膨らんでおり,深刻な雇用情勢にも依然改善の兆しが見えない。さら に,ユーロ圏の銀行の不良債権に関しても,2014年に銀行同盟の発足を控えて大手銀 行を対象に包括的な資産査定とストレステストが行われ,イタリアのいくつの銀行を除 くほとんどの銀行が健全と評価されたにもかかわらず,その後も増加が続いている。特 に危機に陥った国々の中小銀行の不良債権が,深刻な景気状況を受けて増大してい

4

る。

他方,世界経済に目を転ずれば,アメリカ経済に回復の兆しはあるものの,グローバル な金融・経済危機発生以後,ユーロ圏の輸出の重要な受け皿となり景気を下支えした中 国をはじめ新興国の経済が悪化に向かっている。ウクライナ危機の発生により,ロシア との政治・経済関係も急速に悪化している。

要するに,ユーロ圏の危機は,急性の金融・ソブリン危機から慢性的な危機に転化 し,低成長と高失業に加えて,債務デフレの罠にも陥ろうとしている。また,深刻な経 済危機は,政治・社会危機を誘発し,反

EU

勢力や左右両派の過激主義の台頭をも招い ている。Ⅰ.

2

行き詰まるECB

の金融政策無論,こうした深刻な状況を前に,EU当局とて手を打たなかったわけではない。危 機発生の当初,危機克服のためにケインズ主義的な景気対策が取られたものの,ソブリ

────────────

4 European Central Bank(2014 a), p.61.

図1 ユーロ圏の物価動向

出所:European Central Bank,(2014 b), p.53.

ユーロ危機の新段階とEUによる危機対策の批判的検討(星野) (1093)89

ン危機の発生により財政出動が封じられるなかで,危機の乗り切りに大きな役割を果た したのは,ECBの金融政策に他ならなかった。

ECB

は,危機の発生以降政策金利を段階的に引き下げると同時に,リファイナン ス・オペや,SMP(Securities Markets Programme)を通じたカバード債や国債の買い入 れを通じて,危機の悪化を阻止するために尽力し5

た。特に,ユーロ圏の銀行の流動性危 機が頂点に達した

2011

年末から2012

年初めにかけて,ECBはユーロ圏の銀行に対し て3

年物の長期の低利の融資(LTROs : Longer-Term Refinancing Operations)を実施し,ユーロ圏の銀行システムを流動性の枯渇による破綻の危機から救った。また,2012年 夏にスペインやイタリアでソブリン危機への懸念が高まり,国債利回りが高騰した際に は,ドラギ

ECB

総裁が「ユーロを救うためなら何でもする」と言明し,併せて危機国 の国債の買い取りを行うOMTs(Overnight Monetary Transactions)の用意があることを

表明することで,危機の沈静化に見事な成功を収め,金融市場の関係者からドラギ・マ ジックと賞賛されることになった。しかし,2014年に入ると,ECBの金融政策にも手詰まり感が出てきている。政策金 利である

MROs(Major Refinancing Operations)金利は 2014

年9

月にECB

史上最低の 水準である0.05% にまで引き下げら

6

れ,もはやほとんど引下げの余地はない。同じく,

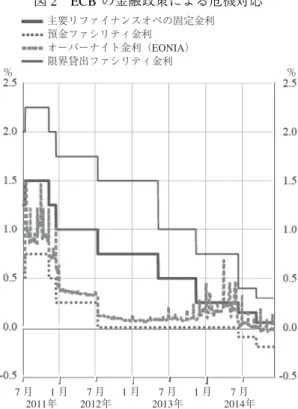

預金ファシリティの金利も−0.20% と,マイナスにまで引き下げられた(図

2

参照)。銀行は

ECB

に預金を預けていても利子を生まないどころか,逆に利子を取られること になり,他に運用手段を探さなくてはならなくなったものの,新たな貸出の増加には結 びついていない。Forward guidance も2013

年7

月から導入されたが,ECBの当局者自 身が認めているように,然したる成果を挙げてはいな7

い。さらに,流動性危機の沈静化 に大きな効果のあった

LTROs

も銀行の返済が相次ぎ,その結果ECB

のバランスシー トは急速に縮小した(図3

参照)。FRB や日銀など先進国の他の中央銀行と比べても,ECB

の抑制的な金融政策スタンスが鮮明となり,それがユーロ高につながった。その ため,LTROsの返済によるバランスシートの縮小を相殺すべく,ECBは2014

年6

月 に中小企業向け融資を行う銀行に対して低利の融資を行うTLTROs

(Targeted Long-TermRefinancing

8

Operations)の導入と,証券化商品(ABS : Asset-Backed Securities)の購入

────────────

5 ECBによるOpen Market Operationsについては,以下を参照:http : //www.ecb.europa.eu/mopo/implement /omo/html/index.en.html(2015/01/04).

6 http : //www.ecb.europa.eu/press/pr/date/2014/html/pr140904.en.html(2015/01/03).

7 Cœuré(2014), ‘Asset purchases as an instrument of monetary policy’, Speech at the high-level conference on Monetary Policy in the New Normal organised by the IMF Washington D.C., 13 April 2014 : http : //www.

ecb.europa.eu/press/key/date/2014/html/sp140413.en.htm(2015/01/01).

8 TLTROsは,当初はユーロ圏の非金融民間部門への融資の総量の7% に相当する約4000億ユーロが,

MROsの金利+10ベーシスポイントの固定スプレッドで貸出され,貸出純増額の3倍まで追加的な利 用も可能となっている。貸出期間は,2016年6月までを予定しているが,最大2018年9月まで延長可 能となっている。詳しい説明については以下を参照(https : //www.ecb.europa.eu/paym/groups/pdf/omg/

20141113/2014−11−13_TLTROs_presentation.pdf??c35f9c903c836b2664b2abd88928a687)(2015/01/09)。

同志社商学 第66巻 第6号(2015年3月)

90(1094)

主要リファイナンスオペの固定金利 預金ファシリティ金利

オーバーナイト金利(EONIA)

限界貸出ファシリティ金利

%

%

7月 2011年

1月 7月 2012年

1月 7月 2013年

1月 7月 2014年

2007年 4月1日

2008年 4月1日

2009年 4月1日

2010年 4月1日

2011年 4月1日

2012年 4月1日

2013年 4月1日

2014年 4月1日 LTRO 3年もの

LTRO 3ヵ月もの

LTRO 1年もの LTRO 1ヵ月もの

LTRO 6ヵ月もの MRO(1週間)

図2 ECBの金融政策による危機対応

出所:European Central Bank,(2014 b), p.32.

図3 ECBのリファイナンス・オペレーション

(満期別,単位10億ユーロ)

出所:Claeys, G.(2014), p.7

ユーロ危機の新段階とEUによる危機対策の批判的検討(星野) (1095)91

にむけた準備の開始を決定し

9

た。TLTROsは

2014

年9

月と12

月の2

度にわたって行な われ,カバード債や証券化商品の購入もそれぞれ10

月と11

月から開始し10

た。しかし,

ユーロ圏の銀行による

TLTORs

の利用は,2回併せて2120

億ユーロに留まり,バラン スシートを再び1

兆ユーロまで拡大させることを目指すECB

の期待には,はるかに届 かないものとなってい11

る。ECBによるカバード債や証券化商品の購入も,2015年

1

月2

日段階での残高はそれぞれ296

億ユーロと17

億ユーロに留まってい12

る。

要するに,ECB は,伝統的な金融政策(金利政策)のみならず,非伝統的な金融政 策手段まで使って(但し,OMTsはまだ実際には一度も発動していない)実体経済の底 上げやインフレ期待の押し上げに努力しているが,成果を挙げているとは言い難い。

Gros

によれば,金融危機の際とは異なり,何故ECB

の金融政策が効果を挙げることが できないのか,その理由について,今やユーロ圏の危機は,銀行サイドの問題すなわち 不充分な資本やリファイナンスの困難ではなくて,実物経済サイドそのものの弱さから 生じており,それゆえいくらECB

が銀行に対して信用供給を行なったところで効果は ないとしてい13

る。にもかかわらず,ユーロ圏のデフレ懸念がいよいよ強まる中で,ECB は厳しい圧力にさらされ,ついに内外の反対を押し切って

2015

年3

月よりユーロ圏の 国債の大規模な購入を通じた量的緩和に踏み切ることになった。しかし,はたしてそれ が実体経済の押し上げにつながるのかどうかは予断を許さない。Ⅰ.

3

銀行同盟の限界ユーロ危機克服の切り札とされた銀行同盟も,その直接の目的はソブリン危機と銀行 危機の悪循環を断ち切ることにあったが,ユーロ圏の銀行の経営体質の強化や業務の健 全化を通じて,産業金融の主たる担い手としての銀行本来の役割を回復させることによ り,実体経済の成長にも資すると期待されてい

14

た。というのも,ユーロ圏では銀行が金 融システムの中心に位置し,ファイナンスの

80% 以上を提供していたにもかかわらず,

危機によって事実上機能不全に陥ることになってしまっていたからである。それゆえ,

銀行同盟には,危機で傷ついた銀行を支援し,自己資本の増強や不良債権の迅速な処理 によってバランスシートの改善と企業や家計向け融資の復活を促し,経済成長や雇用の 改善につなげる狙いも込められていた。

銀行同盟の第一段階である

SSM

は,2013年11

月から銀行同盟に参加する国々の大────────────

9 http : //www.ecb.europa.eu/press/pr/date/2014/html/pr140605_2.en.html(2015/01/08). 10 http : //www.ecb.europa.eu/mopo/liq/html/index.en.html#portfolios(2015/01/08). 11 http : //www.bloomberg.co.jp/news/123−NGEZYU6TTDS501.html(2015/01/08). 12 http : //www.ecb.europa.eu/mopo/liq/html/index.en.html#portfolios(2015/01/09). 13 Gros(2014 a), p.19.

14 European Commission(2013), press release, Michel Barniers remarks at a press conference, 19. December, http : //europa.eu/rapid/press−release_MEMO−13−1186_en.htm(2015/01/09).

同志社商学 第66巻 第6号(2015年3月)

92(1096)

手銀行を対象に包括的な資産査定を開始し,それを踏まえて

EBA(European Banking

Authorities)によるストレステストも行われ,2014

年10

月にその結果が公表された。それによれば,イタリアをはじめ一部の国の銀行に依然問題があることは指摘されたも のの,概ねユーロ圏の大手銀行は健全な状況にあると判断され

15

た。この結果を受けて,

2014

年11

月からSSM

は正式な監督業務を開始し,銀行同盟のもう1

つの柱であるSRM

(Single Resolution Mechanism)の完成に向けて,破綻処理基金(SBRF : Single BankResolution Fund)への払い込み等の準備も進んでいる。また,グローバルなレベルで

も,2018年を目標にバーゼルⅢの導入準備が進められ,ユーロ圏ないしEU

の銀行も その対象となっている。このように,銀行同盟の発足(およびバーゼルⅢの導入)により,ユーロ圏の銀行の 経営基盤−特に大手銀行のそれ−は確実に強化された。にもかかわらず,銀行の融資は 依然伸びずに低迷している。ごく最近になって,M&Aの活発化を背景に一部に銀行融 資改善の兆しもあるものの,景気の低迷に加え依然デレバレッジが進行中で,民間の消 費・投資需要が低迷していることが大き

16

い。ユーロ圏の金融市場の分断も解消されず,

南欧諸国の中小企業は依然割高な資金調達コストに苦しんだままとなってい

17

る。

要するに,銀行同盟は,ユーロ危機克服の切り札とされたものの,ユーロ圏の銀行が 正常な金融仲介機能を回復するには程遠い状況にある。また,銀行同盟構想が浮上した 当初,銀行同盟に不可欠な要素として考えられていた,銀行の破綻に備えた

EU

レベル での十分なBackstop

の設置や,単一預金保険スキーム(SDGS : Single Deposit GuaranteeScheme)の創設など,いわゆる債務の相互化(mutualization)も,ドイツらの強い反対

によって見送られた。代わりにBail-in

原則の強化が打ち出され,銀行の破綻が生じた 場合,経営者や株主,債権者が損失を負担し,それでも処理が不十分な場合,各国政府 が責任を負う形となっており,銀行同盟は,ソブリン危機と銀行危機の悪循環を断ち切 るという課題に照らしても,決して十分ではないといわれ18

る。いずれにしても,ユーロ 危機克服の切り札とされた銀行同盟も,少なくともそれだけでは,経済成長の回復をも たらすには極めて不十分であることが明白となっている。

────────────

15 European Banking Authority(2014), pp.7−9.

16 European Central Bank(2014 b), pp.23−4.

17 Ibid.p.24.

18 Spiegel Online, ‘Over-Banked’ : ECB Tests set to reveal German System Flaws, 2013.10.23. http : //www.

spiegel.de/international/europe/ecb −tests−set−to −reveal−german −banking − faults − and − political − agenda − a − 929553.html(2015/01/09).

ユーロ危機の新段階とEUによる危機対策の批判的検討(星野) (1097)93

Ⅱ 資本市場同盟構想と問題点

Ⅱ.

1

資本市場同盟構想の浮上2014

年7

月ヨーロッパ議会の選挙を経て選出されたユンケル新ヨーロッパ委員会委 員長は,5年の任期中の基幹プロジェクトの1

つとして資本市場同盟の創設を掲げた。ユンケルによれば,ヨーロッパ経済の資金調達を改善するためには,資本市場をさらに 発展させ統合すべきであり,それによって特に中小企業に対して資金調達コストを押し 下げ,過剰な銀行ファイナンスへの依存を引き下げるのに貢献する。同時にそれは投資 先としてのヨーロッパの魅力を高めることにもな

19

る。ユンケルは,資本市場同盟につい てそれ以上詳しく述べていないが,銀行中心のヨーロッパの金融システムの構造上の問 題点を強く意識していることは間違いない。

ユンケルによって,金融安定化・金融サービス・資本市場同盟担当委員に任命され,

事実上資本市場同盟創設の責任者となったヒルは,資本市場同盟の狙いについてより明 確な形で述べている。ヒルによれば,資本市場同盟の狙いは,現在凍結してしまってい るヨーロッパの資本市場を解放し,ヨーロッパのビジネス,特に中小企業の支援のため に機能させることにある。資本市場の分断によって,国境を越えた負債や株式の取引が 制限され,貯蓄も加盟国ごとに分断され,かつあまりにも銀行に集中し過ぎることで,

資本市場の規模や厚みが損なわれ,機関投資家による分散投資や企業(特に中小企業)

による資金調達を困難にしている。確かに,ユーロ圏の金融システムにおける銀行の重 要性に照らせば,資本市場からの資金調達が銀行貸出に代替することは現実的ではない ものの,資本市場の統合によって補完的でより多様な資金調達源が生まれ,銀行のバラ ンスシートのリバランスやリスク分散もより容易になるとい

20

う。

ユンケルそしてヒルも講演の中で引き合いに出しているように,彼らの念頭には理想 のモデルとしてアメリカの資本市場がある。アメリカも,ヨーロッパと同じく深刻な金 融・経済危機に遭遇しながら,いち早く立ち直りつつある。その理由の

1

つに,アメリ カとヨーロッパの金融システムの違いがあるとされ,アメリカには,ハイ・イールド 債,ベンチャー・キャピタル,プライベート・エクイティ,レバレッジド・ローン(leveraged loan),証券化市場,社債市場と,非常に多彩でかつ統合された厚みのある資 本市場があり,企業が銀行を経由せずに資本市場からそれぞれの特性やニーズに応じて 直接資金調達を行なうことが可能になってい

21

る。しかも,危機の際には,FRBが公開

────────────

19 Juncker(2014), p.7.

20 Hill(2014), ‘Capital Markets Union─finance serving the economy’, Speech, Brussels, 06 November 2014.

http : //europa.eu/rapid/press−release_SPEECH−14−1460_en.htm 21 Wright(2014), p.10.

同志社商学 第66巻 第6号(2015年3月)

94(1098)

市場操作を通じてこれらの資産を買い上げることにより資金供給を行なった。これに対 して,ヨーロッパの場合,保険会社の資産こそアメリカのそれを上回るものの,他の資 本市場のほとんどのセグメントでアメリカの後塵を拝する形となっている。特に中小企 業向けの資本市場の規模は小さく,ヨーロッパの中小企業による資金調達はアメリカの それの

5

分の1

に留まってい22

る。そのため,ECBによる証券の買い上げを通じた非金 融部門への資金供給も著しく限られている。ヒルは,単純にアメリカを真似すべきでは ないし,そうすることもできないものの,ヨーロッパの現状と鮮やかな対照を示してい るとして,ヨーロッパも銀行中心の金融システムから資本市場同盟の創設を通じてアメ リカのように資本市場がより重要な役割を占める金融システムへの移行を推し進め,雇 用や経済成長の拡大につなげるべきであるとしてい

23

る。

資本市場同盟の創設には,政治的な狙いも込められている。イギリスでは反

EU

世論 が高まり,同国がEU

から離脱する可能性も次第に高まっている。周知のように,イギ リスは銀行同盟には参加せず,銀行同盟はEU

全体をまとめる仕組みとしては機能して いない。これに対して,資本市場同盟にはイギリスを含むEU 28

カ国全てが参加する 予定となっている。ロンドン金融市場を持つイギリスにとって,資本市場同盟が死活的 な意義を有することはいうまでもない。他方,EUにとっても,イギリスの資本市場同 盟への参加は欠かせない。ユンケルは,委員長としての任期中に「イギリス問題」の解 決,すなわちイギリスを将来的にもEU

のメンバーに留め置くことを目指してお24

り,金 融サービス・資本市場同盟担当にイギリス人のヒルを任命し任務に当たらせることによ って,EUに対するイギリスの世論の好転を図ろうとしてい

25

る。資本市場同盟に関する 詳細な内容や実現に向けたスケジュール案は,2015年夏までに公表されることになっ ている。

Ⅱ.

2

直接金融へのシフトと資本市場の未分化ユーロ圏では,危機以降直接金融へのシフトが進んでいる。とはいえ,資本市場にお ける非金融企業による証券発行を通じた資金調達が,絶対的に増えているわけではな い。図

4

が示すように,危機によって銀行借入れが激減したために,非金融企業による 債券発行を通じた資金調達のウェイトが,結果として相対的に高まっているのに過ぎな い。2013年以降は,市場ベースの債務の発行による資金調達コストが他の資金調達手 段によるそれに比べて低いことも,追い風となっている。株式市場に関しては,ユーロ────────────

22 Ibid.p.5.

23 Hill(2014), op.cit.

24 http : //juncker.epp.eu/my−priorities(2015/1/10)

25 http : //www.europeanfoundation.org /lord −hill−nominated − commissioner − for − financial − stability − financial − services−and−capital−markets−union−constraints−and−difficulties/(2015/01/10).

ユーロ危機の新段階とEUによる危機対策の批判的検討(星野) (1099)95

債券 ローンネット

企業総債務に占める債券の割合(右辺)

%

上場株のコスト

ファイナンスの平均コスト 長期銀行貸出金利 市場ベース債務のコスト 短期銀行貸出金利

%

導入後,汎ヨーロッパ的な株式市場が誕生し,取引が大きく膨らむとの期待があった。

しかし,ユーロ誕生当初の株式市場ブーム(特に店頭市場に関するそれ)は,アメリカ における

IT

による株式ブーム崩壊の直撃を受けて,短期間で呆気なく終焉を迎えた。ユーロ圏の場合,エクイティ・ファイナンスのコストが他の資金調達手段に比べて高い ことや,税制上負債に比べて不利になっていることもあって,エクイティ・ファイナン スは最近になってもほとんど増えていない。

もっとも,債券の保有構造には大きな変化が見られる。銀行は,国債の主要な保有者 に留まる一方で,非金融企業の債券に関しては,規制強化によるリスク資産のウェイト の引下げや自己資本比率引上げの圧力もあって,危機以降保有を急速に減らしている

(図

5

参照)。代わりに,非金融企業債券の保有を増やしているのは,保険会社や年金基 金といった機関投資家や,投資ファンド,ヘッジファンドで,今や投資ファンドが非金 融民間企業債券の20% 以上を保有するようになっている(図 5

および図6

参照)。この ように,長らく銀行が中心となっていたヨーロッパの金融部門においても,危機以降銀 行融資が低迷する一方で,いわゆる「影の銀行」が急速に非金融企業債券の保有増やし ており(図7

参照),ヨーロッパでも間接金融から直接金融へのシフトが生じている。とはいえ,資金調達サイドから見れば,資本市場で証券を発行して資金調達できるの は,非金融機関の場合,依然大企業に限られている。ドイツの中小企業が典型的である ように,競争力のある優良中小企業の場合,外部金融に頼らず内部金融で資金を賄うこ

図4 ユーロ圏の非金融企業の外部金融とコスト 2006年第1四半期〜2014年第3四半期

単位:10億ユーロ 2006年1月〜2014年10月;%

出所:European Central Bank(2014 a), p.31. p.33.

同志社商学 第66巻 第6号(2015年3月)

96(1100)

%

銀行による非金融企業債券の保有 銀行による政府債券の保有

投資ファンドによる非金融企業債券の保有 投資ファンドによる政府債券の保有

2008年第4四半期 2014年第3四半期

%

銀行債務証券 政府債務証券 非金融企業債務証券

図5 ユーロ圏の金融機関と投資ファンドによるユーロ圏の債券の保 有割合(2009年第1四半期〜2014年第2四半期;総残高の%)

出所:European Central Bank(2014), Financial Stability Review Press Briefing Presentation,November 26, p.7.

図6 ユーロの投資ファンドが保有する,ユーロ圏の非金融企業,

銀行,政府によって発行された負債証券の割合

(2008年第4四半期から2014年第3四半期:%)

出所:European Central Bank(2014 a), p.42.

ユーロ危機の新段階とEUによる危機対策の批判的検討(星野) (1101)97

影の銀行:全体

影の銀行:投資ファンド(マネー・マーケット・ファンドを除く)

影の銀行:ヘッジファンド 銀行

家計と非金融企業への銀行融資

ともできるが,南欧の中小企業の場合,銀行借入れに代わる資金調達手段をほとんど持 たない。一方,運用サイドに目を転じれば,ヨーロッパの投資家は一般的に保守的で,

アメリカとは異なりリスク・キャピタルの提供者がほとんどいない。ヨーロッパでも

1990

年代にアメリカの真似をして鳴り物入りで店頭市場を作ったものの,ドイツのノ イヤー・マルクト(Neuer Markt)をはじめ結果は散々な失敗に終わった。グローバル な金融危機発生の一因となりヨーロッパの投資家も大きな損失を負うことになった証券 化商品への投資に関しても,低金利の時代に株式はもとより国債よりも安全でかつ利回 りも高いということで大規模な投資を行なった。しかし,ここでもリスク管理の拙さを 露呈することになり,危機を経て再び慎重な投資スタンスへと回帰している。さらに,銀行がリファイナンスのために債券を発行しても,その債券は全て第三者に売り捌かれ るのではなくて,一部はそのまま銀行が保有(retain)する形となってい

26

る。特に,後 述の中小企業向けローン債権を抵当に発行される資産担保債券である

SME(Small and Medium-size Enterprise)ABS

の場合,発行した債券の多くを組成した銀行自らが保有し てい27

る。不動産貸出資金のリファイナンスのために銀行によって発行されるカバード債 や

RMBS(Residential Mortgage Backed Securities)の場合,前者に関しては不動産貸出

債権の全て,また後者に関してはその一部が,そのまま組成者である銀行のバランスシ ート上に残っている。アメリカのような,証券化商品の完全な売り切り(true sale)は,イギリスはともかく,ユーロ圏では一般的ではなく,銀行がバランスシート上から住宅

────────────

26 European Central Bank and Bank of England(2014 b), p.10.

27 Altomonte and Bussoli(2014), p.5.

図7 ユーロ圏の選択的金融部門の資産動向

(2009年第1四半期〜2014年第3四半期;指数:2009年第1四半期=100)

出所:European Central Bank(2014 a), p.10.

同志社商学 第66巻 第6号(2015年3月)

98(1102)

ローン債権を完全に分離し,リスクと共に第三者に転売することは認められていない。

それゆえ,債券の発行によってもリスクは完全に投資家には転嫁されず,銀行がリスク の一部もしくはその全てを保有したままとなっている。銀行ファイナンスと資本市場フ ァイナンスのハイブリッド,すなわち銀行貸出とそのリファイナンスの場である資本市 場との結合(いわゆる市場型間接金融)が,ユーロ圏の金融市場の構造の基本的な特徴 である。従って,資本市場における債券発行の増大が,即直接金融へのシフトに結びつ いているわけではない。ヨーロッパの場合,資本市場は未発達というより,むしろ未分 化に留まっている。

Ⅱ.

3

証券化市場の再生と問題点ユーロ圏の金融市場においては,上記のように,市場型間接金融が依然支配的である とすれば,資本市場の発展特に中小企業向けの銀行ファイナンスへの代替ないしこれを 補完しうる資金調達手段の創出に関しては,ヨーロッパにとって依然馴染みの薄い他の 資本市場セグメントよりも,証券化市場の発展を促すことがより現実的ということにな

28

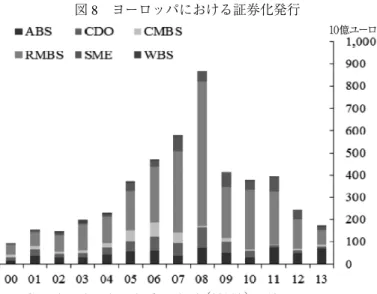

る。ヨーロッパでも,危機以前イギリスやスペイン,オランダを筆頭に,RMBSを中 心に証券化が進展したが,危機によって破綻を余儀なくされた(図

8

参照)。しかし,EU

当局の弁によれば,「証券化は適切に規制・管理され上手く機能さえすれば,リスク分────────────

28 HIGH LEVEL EXPERT GROUP ON SME AND INFRASTRUCTURE FINANCING,(2013), p.28.

図8 ヨーロッパにおける証券化発行

出所:European Central Bank and Bank of England(2014 b), p.12.

注 ABS:自動車ローンやクレジット・カード,消費者ローンや奨学ローン等を含む資産担

保証券,CDO:担保のある国に関係なくヨーロッパ通貨建ての債務担保証券,CMBS:

商業用不動産担保証券,RMBS:住宅不動産担保証券,SME:小中規模企業(small- and medium-sized enterprises)向けローン担保証券,WBS(Whole Business Securitization:事 業証券化):特定のビジネスが将来生み出すキャッシュ・フローを裏付けとして発行さ れる証券。なお,発行された後,銀行のバランスシート上に保有される証券も含む。

ユーロ危機の新段階とEUによる危機対策の批判的検討(星野) (1103)99

散や資金調達減の多様化,より効率的な資金配分が可能になり,金融システムの安定化 だけでなく,実体経済の成長にも資す

29

る」。そして

EU

が目指すのは,「金融危機を引き 起こした複雑で不透明な証券化(悪い証券化)ではなくて,単純で透明な質の高い証券 化(良い証券30

化)」であるとして,既に危機発生後の早い段階から,証券化市場の再生 に向けた検討や準備が進められてい

31

た。フランス中央銀行総裁や

IMF

専務理事を歴任 したヨーロッパ金融界の大立者ド・ラロジェールが世話役となり,ECBやイングラン ド銀行,ヨーロッパ委員会をはじめとするEU

の関係機関,EU各国政府だけでなく,BNP

パリバをはじめとするユーロ圏の銀行・金融業界,さらにはゴールドマン・サッ クスやJP

モルガンといったアメリカの有力投資銀行も検討グループに加わっていた。証券化の再生にあたっては,銀行の保有する中小企業向けローン債権・その他の債権を 証券化し,84兆ユーロの資産を保有する保険会社や

37

兆ユーロの資産を保有する年金 基金にそれら証券化商品を購入させることで,銀行の負担の軽減を図り,銀行にポート フォリオのリバランスを促すことを通じて,中小企業向け融資の拡大など産業金融の振 興につなげることが最大の課題とされ32

た。同じく,証券化市場の再生とユーロ圏レベル での統合を図ることで,ユーロ圏における金融市場の分断を修復し,さらに,証券化の 再生を通じて

ECB

の量的緩和策を支援する一方で,ECBからも証券化の再生に向けた 支援を受けることも重要と考えられた。2014年春の段階でECB

によるABS

購入計画 の検討が開始され,ECBは2014

年11

月からABS

の購入を始めた。ECBによるABS

の購入は,その規模からして量的緩和の推進というよりも,証券化再生の支援という側 面が強い。当局の期待するように,証券化市場の再生が上手くいけば,銀行の負担軽減 や中小企業の資金調達条件の改善につながると同時に,資本市場の機能ならびに機関投 資家の役割も高まることで,現行の銀行に著しく依存しているヨーロッパの金融市場の あり方にも変化が生じる可能性もある。その意味で,証券化市場再生計画は,ヨーロッ パにおける資本市場の発展ならびに資本市場同盟の成否を占う上で重要な試金石である といえよう。しかし,証券化再生計画には,数々の問題点が存在している。ピーク時から比べて証 券化商品の発行額・残高は大きく減少し,特に

SME ABS

は規模が小さく,証券化商品 全体の1

割にも満たない(図8

および表1

参照)。加えて,証券化商品は国別に偏在し────────────

29 ヨーロッパ中央銀行とイングランド銀行による証券化の再生に関する共同の覚書(European Central Bank and Bank of England(2014),The Impaired EU Securitization Market : Causes, Roadblocks and How to deal with them, https : //www.ecb.europa.eu/pub/pdf/other/ecb−boe_impaired_eu_securitisation_marketen.pdf

(2015/01/11)

30 Ibid., p.1.

31 Reuters, ‘Bankers win friends again in Europe with lure of easy money’, 2014年4月21日(http : //www.

reuters.com/article/2014/04/21/us−eu−lobbying−banks−idUSBREA3K04G20140421.(2015/01/12)

32 Ibid.

同志社商学 第66巻 第6号(2015年3月)

100(1104)

ている。もっとも,中小企業が資金繰りに苦しんでいるイタリアやスペインで

SME ABS

が多いということは,当該市場が発達し,機関投資家やECB

が積極的に購入する ようになれば,中小企業の資金繰りの改善につながる可能性もある。しかし,中小企業 向けローンは,小口で非常に多様かつ異質であるためリスク評価や標準化が困難であ り,規模の経済が働かないことから,金融機関にとって証券化のメリットは低い。現に 発行されたSME ABS

の大半を当該証券を組成した銀行自身が保有しており,それらの 証券の格付ならびに市場性も低33

い。イタリアやスペインの場合,ソブリンに対する格付

の低さも

SME-ABS

の格付の低さにつながってお34

り,ここにも金融市場分断の影響が表 れている。SME ABSに限らず,証券化商品の大半は国内債権を担保として組成され,

クロスボーダーのそれは全体の約

1

割に過ぎずほとんどをCDO

が占めるなど,ユーロ 圏レベルでの統合への道は遠い。さらに,証券化再生にあたってのもう

1

つ大きな障害はリスクの扱いである。証券化 の破綻が金融危機の主要な原因の1

つになったことを踏まえて,EUも策定に加わって いるバーゼル3

では,リスク商品である証券化商品の機関投資家による購入に規制を設 け,高リスクの資産の保有に関しては,潜在的に生じる可能性のある損失に備えてより────────────

33 Altomonte and Bussoli(2014), p.5.

34 Ibid. p.6.

表1 EUの証券化商品残高(2014年第3四半期,単位:10億ユーロ)

ABS CDO/CLO CMBS RMBS SME WBS 総計

オーストリア 0.3 0.2 1.8 2.2

ベルギー 0.0 0.2 57.7 18.7 76.6

フィンランド 0.3 0.5 0.8

フランス 17.5 0.8 19.7 1.2 0.5 39.8 ドイツ 41.3 1.4 8.5 21.0 2.2 0.1 74.4

ギリシャ 12.7 1.8 0.2 3.7 6.7 25.1

アイルランド 0.3 0.1 34.8 35.3

イタリア 44.9 1.8 9.8 79.9 26.9 0.3 163.7

オランダ 2.2 0.5 2.2 243.4 10.0 258.2

ポルトガル 3.7 26.4 6.1 36.2

スペイン 22.6 0.5 0.3 117.9 26.2 0.0 167.4

イギリス 35.9 10.4 52.7 226.7 5.3 71.3 402.3

汎ヨーロッパ1 2.0 36.4 9.8 0.2 0.8 0.2 49.4 多国籍2 0.5 62.8 1.7 0.4 0.8 66.3 ヨーロッパ全体3 190.3 116.0 86.5 834.6 104.6 73.7 1405.8 出所:AFMA(2014),Securitisation Report Q 3 2014,p.11.

注1.一国からの担保が90% を超えない,複数のヨーロッパ諸国のそれからなる担保物件。

2.様々な国々で組成された資産が含まれるすべての取引。

3.ロシアやトルコ,グルジア,アイスランド,ウクライナ,スウェーデン,スイス,ハンガリーなど を含む。

ユーロ危機の新段階とEUによる危機対策の批判的検討(星野) (1105)101

大きな準備の保有(capital requirement)を義務付けようとしていた。しかし,そうなれ ば,負担が重くなり,機関投資による証券化商品の購入を難しくしかねない。それゆ え,証券化の再生を推進してきた関係者は,ヨーロッパのそれがデフォルト率の低い

「高い質の証券化(high-quality securitization)」であることを理由に,規制の緩和を要求し てき

35

た。金融業界も加わったそのような圧力に屈してか,ヨーロッパ委員会および保険 会 社 や 年 金 基 金 を 監 督 す る

EIOPA(European Insurance and Occupational Pension

Authority)は,2014

年10

月に,リスクに関する保険会社の内部モデル評価を尊重し,高い格付部分(senior tranche)に関する準備の保有比率を

4.2% から 3% に引き下げる

提案を行なっ36

た。証券化再生計画の中心人物であるド・ラロジェールは,同提案を歓迎 すると共に,リスクの高いメザニアン部分(mezzanine tranche)を含まざるを得ない

SME

の証券化についても,市場性を損なうほどに厳しい規制を設けないように当局を牽制し てい37

る。

ECB

は勿論のこと,ヨーロッパ委員会をはじめ他のEU

機関も,金融システムの安 定化を図り,危機の再発を防止する立場にある。にもかかわらず,証券化再生のため に,危機を踏まえて強化した規制を再度緩和し,機関投資家によりリスクを取るように 促している。また,ECBは2014

年11

月からABS

の購入に踏み切ったが,ECBによ るABS

の購入は本来銀行や投資家が負わなければならないリスクをECB

が肩代わり することを意味している。もっとも,既にECB

は,リファイナンス・オペの際に担保 適格資産の中に銀行の保有するSME

を含むABS

を含めており,その意味で既にリス クを負っている。しかし,TLTROsでさえ銀行からの入札がECB

の期待に満たない状 況で,ECBが購入を増やしたところで,SME ABS市場が今後どれだけ拡大するのか,先行きは極めて不透明といえる。また,証券化商品で最大の規模を誇る

RMBS

は格付 も高く,量的緩和の一環としてECB

が購入する証券の有力候補となっているが,オラ ンダ,スペインに偏在しており,ECBによる購入は不動産バブルを再び煽るおそれも ある。いずれにしても,EU当局の推進する証券化再生計画は,様々な課題とリスクを 孕んでいるといわざるをえな38

い。

Ⅱ.

4

資本市場同盟に立ちはだかる課題ヨーロッパにおいて資本市場の統合を図ろうという試みは,決して今回が最初ではな

────────────

35 European Central Bank and Bank of England(2014), op.cit.

36 http : //ec.europa.eu/finance/insurance/solvency/solvency2/index_en.htm

37 de Larosière, J.(2014), FINANCE FOR GROWTH─TOWARDS A CAPITAL MARKETS UNION, Brussels, 6. November, p.3. http : //ec.europa.eu/internal_market/conferences/2014/1106−finance−growth/docs/141106−

intervention−de−larosiere_en.pdf(2015/01/12)

38 EUにおける証券化再生の試みの詳細とそれが孕む問題点については,星野(2015)を参照されたい。

同志社商学 第66巻 第6号(2015年3月)

102(1106)

い。通貨統合計画よりもさらに古い

1966

年に,「ヨー ロ ッ パ 資 本 市 場 の 発 展(TheDevelopment of a European Capital Market)」と題する包括的な報告書(いわゆるセグレ

報39

告)が出された。400ページ近くにも及ぶ同報告書では,資本移動の自由化がもたら す諸問題の検討と並んで,共同市場の適切な機能を保障し高い経済成長をサポートす る,統合された資本市場実現のための様々な条件や課題が詳細に分析されていた。

以来,半世紀が過ぎ,数多くの取り組みがなされてきたにもかかわらず,ヨーロッパ の資本市場の統合は未だに実現してはいない。ユーロ誕生時には,ヨーロッパにもアメ リカの資本市場の規模に匹敵する巨大な資本市場が誕生し,それによって直接金融への シフトも進むであろうと期待されていた。にもかかわらず,実際に誕生したのは,政府 と銀行のリファイナンスのための市場であり,非金融企業向けの資本市場,特に中小企 業向けのそれはまったくの期待外れに終わっている。しかも,一旦は統合されたかに見 えた国債市場や金融市場も,危機によってセグメントされてしまっている。

何故ヨーロッパの資本市場の統合は進まないのか。その理由は,多くの論者が指摘す るように,各国の金融システムや資本市場の構造,決済インフラの相違に加えて,会社 法や証券取引法,企業統治や所有構造,会計基準や監査,破産や債務再編手続き,税制 など,実に様々な制度や法律,慣習の相違があ

40

る。真の資本市場同盟(a genuine capital

markets union)を創設するためには,それらの相違を可能な限り取り除かなくてはなら

ない。しかし,ECBのメルシュ専務理事も述べているように,資本市場同盟への期待 は高い一方で,それがいったい何を意味し,どのようであるべきかについて,未だEU

加盟国の間で共通の理解は存在していな41

い。上記の全ての分野にわたって統合を進める となれば,いったいこの先何年かかることになるのか,予想もつかない。

焦点である中小企業向けの資本市場の育成に関しては,財務状況に関する情報開示と 調和が最も重要な要素の

1

つと見られてい42

る。というのも,与信相手を銀行が注意深く モニタリングする銀行融資の場合とは異なり,資本市場が上手く機能するためには,信 頼できる財務情報の開示が必要不可欠とされ,資本市場にとってそれはいわば生命線と も い え る か ら で あ る。こ の 点,EUで は

2005

年 か らIFRS(International Financial Reporting Standards:国際会計報告基準)を施行している。しかし,財務報告の質や加

盟国間での比較可能性が依然不十分であり,しかもIFRS

が適用されるのは上場企業の────────────

39 European Economic Community Commission(1966), The Development of a European Capital Market, Report of a Group of experts appointed by the EEC Commission(SegréReport);http : //aei.pitt.edu/31823/1/Dev_Eur _Cap_Mkt_1966.pdf

40 例えば,Véron(2014),Dixon(2014)を参照。

41 Mersch, Y.(2014), Capital markets union─the Why and the How , Dinner speech, Joint EIB−IMF High Level Workshop, Brussels, 22 October 2014 ; https : //www.ecb.europa.eu/press/key/date/2014/html/sp141022_1.

en.html

42 Véron(2014), pp.4−5.

ユーロ危機の新段階とEUによる危機対策の批判的検討(星野) (1107)103

みで,それ以外の企業の財務報告については,各国で異なる会計基準が適用されている だけでなく,

IFRS

に基づく上場企業の財務報告でさえ,各国の規制に基づいた監査機関 による監査が行われているといわれ43

る。SME ABSの場合,原資産の質の低さもさるこ とながら,財務報告が不正確で定期的になされていないことから,融資の返済可能性が 否定的に評価され,それも格付の低さにつながり,SME ABSの

30% から 40% が投資

不適格ないし格付なしとなってい44

る。同じく,破綻リスクの高い中小企業の場合には,

破産・債務再編手続きの調和も重要な問題とされているが,各国で枠組みが大きく異な り,完全な調和はもとより部分的な調和さえ必ずしも容易ではないと見られてい

45

る。

同様のことは,銀行同盟創設の際にも,不良債権の定義や処理の調和をめぐって問題 となったが,詳細は明らかではないものの,2014年

11

月からのSSM

の正式な業務開 始に合わせて,短期間で最低限の調和は達成された模様である。銀行同盟でうまくやれ たのであれば,資本市場同盟でも達成可能なように見える。しかし,資本市場同盟の場 合には,既に見たように,調和が必要な分野ははるかに多岐にわたり,ましてやEU 28

カ国全てをまとめるとなると,複雑で大変な作業になることは間違いない。資本市場同盟には,中小銀行の抵抗も予想される。資本市場同盟は,大手銀行や影の 銀行に大きなビジネスチャンスを与えると予想される一方,ヨーロッパの中小の銀行 は,長引く不況や国内における厳しい競争,さらには極端な低金利による商業銀行業務 の収益低下など厳しい経営環境にあ

46

り,そこに重要な顧客である中小企業の銀行離れを 加速させるようなプロジェクトが本格的に始まるとなれば,反発は必至であろう。

さらに銀行同盟の場合,大手銀行の監督・規制業務は

SSM

の下に一元化されること になった。しかし,資本市場同盟の場合,そのような中央集権的な監督・規制機関を置 くことが望ましいかどうかについては,意見が分かれている。ヨーロッパ委員会は,す べての金融市場についてルールの調和を進める広範な権限を持った新しい規制機関の創 設を望んでいるといわれる一47

方,加盟国の中でも特にイギリスは,資本市場同盟の場 合,SSMのような超国家的な規制機関は必要ではなく,既存の加盟国の当局を通じた 監督・規制で十分であり,むしろ資本市場における取引の自由化を推進すべきであっ て,ロンドン市場を管理されることを望んでいないといわれ

48

る。資本市場同盟の狙いの

────────────

43 Ibid. pp.4−5.

44 Altomonte and Bussoli(2014), p.6.

45 Véron(2014), p.5.

46 Spiegel Online(2013), ‘Over-Banked’ : ECB Tests set to reveal German System Flaws, 2013.10.23. http : //

www.spiegel.de/international/europe/ecb−tests−set−to−reveal−german−banking−faults−and−political−agenda−a−

929553.html(2015/01/13).

47 Nixon(2014), ‘The Riddle of Europe’s Capital Markets Union, Europe File : Who Really Know What the EU’s Latest Buzz is All About?’,Wall Street Journal,Oct.5.

48 Dixon(2014), ‘Capital idea’,Breakingviews. 21 July 2014. http : //www.breakingviews.com/hugo−dixon−what

−is−eu−capital−markets−union?/21156455.article.(2015/01/12).

同志社商学 第66巻 第6号(2015年3月)

104(1108)

1

つはイギリスをEU

に留め置くことにあるものの,却ってそれがEU

の官僚主義に対 する反発を招き,逆効果になるおそれもある。銀行同盟の場合,確かに大手銀行の監 督・規制権限はSSM

の下に一元化されているものの,それでも加盟国との間で潜在的 な利害の対立はなくなっておらず,資本市場同盟の場合には,なおさら利害の調整が複 雑で困難と思われる。資本市場同盟と銀行同盟との間でどのような棲み分けを図るのか も定かではない。最後に,アメリカ型の資本市場を真にヨーロッパに取り入れようとするならば,フィ ナンスに関する革命的な意識変革,すなわち文化の革命が必要になるといわれ

49

る。イギ リスは別にして,大陸ヨーロッパにアングロサクソン流の資本市場ビジネスや文化が本 当に浸透しうるのか。資本市場同盟の創設を通じてヨーロッパにアメリカ流の資本市場 の構造・ビジネス(・文化)を移植しようとする試みは,大陸ヨーロッパの一部に深く 根付いた市場を本能的に疑いの目で見る,イデオロギー的懐疑主義と衝突する可能性も 指摘されてい

50

る。いずれにしても,EUの当局者さえ認めているように,資本市場同盟 は

5

年で完成しそうにない。その実現のためには数々の技術的,政治的,さらには文化 的なハードルを越えなければならないだろう。Ⅲ ヨーロッパ戦略的投資基金とその不確かな効果

Ⅲ.

1

ヨーロッパ戦略投資基金の目的と概要資本市場同盟の完成には,上記のように時間がかかり,当面の危機対策としては役に 立ちそうもない。他方,民間投資の大幅な落ち込み,深刻なままの雇用情勢,さらには デフレ懸念の増大といった現下の深刻な経済情勢にあって早急な対応が求められる中 で,ヨーロッパ委員会は

2014

年11

月にヨーロッパ戦略的投資基金の創設を公表し51

た。

ヨーロッパ委員会によれば,投資基金の目的は,①投資のための資金の動員,②実体 経済への資金の注入,③投資環境の整備,の

3

つにある(図9

参52

照)。より具体的に言 うなら,基金の目的は実質的には

2

つで,第1

に,エネルギー,輸送,ブロードバン ド,教育,研究・開発といった,ヨーロッパの長期社会インフラ関連部門への投資であ り,これらの「戦略的投資部門」は,2010年に掲げられたEU

の成長戦略である「ヨ ーロッパ53

2020」の中で取り上げられていた重点分野でもある。もっとも,既に期間半

ばに差し掛かっているにもかかわらず,「ヨーロッパ2020」はこれまでのところ然した

────────────

49 Nixon(2014), op.cit.

50 Véron(2014), p.3−4.

51 http : //ec.europa.eu/priorities/jobs−growth−investment/plan/index_en.htm((2014/11/30). 52 European Commission(2014), pp.4−6.

53 http : //ec.europa.eu/europe 2020/index_en.htm(2014/11/30).

ユーロ危機の新段階とEUによる危機対策の批判的検討(星野) (1109)105

ヨーロッパにとっての投資プラン:3つの柱 投資のためのファイナンスの動員

・戦略投資への強力なあと押し

・中小企業と中堅企業にとっての投資ファイナンス のより良いアクセス

・EU予算の戦略的活用

・新しいヨーロッパ戦略的投資基金に拠出した加盟 国に対する安定成長協定の柔軟な適用

・ヨーロッパ構造投資基金のより良い活用

・規制の予測可能性と質

・各国の支出,税制,行政管理の質

・経済の長期ファイナンスのための新しいリソース

・単一市場内の非金融および規制上の障害の除去

・プロジェクト・パイプラインの準備と選別

・全てのレベルでの技術支援

・各国の開発銀行とEIBの間の強固な協力

・グローバル,EU,各国,地域レベルでの フォローアップ

実体経済へのファイナンスの注入

改善された投資環境

EU保証 160億ユーロ

欧州 投資銀行 50億ユーロ

ヨーロッパ戦略投資基金 210億ユーロ

2015年〜2017年の総額 3150億ユーロ 160億ユーロ

長期投資 2400億ユーロ 中小企業と中堅企業 750億ユーロ 50億ユーロ

×15

ありうる他の 公的・私的拠出

る成果を挙げていないことから金融面から戦略への梃入れを狙ったものと見られる。第

2

に,基金にとってそれに劣らず重要な目的は,中小企業および中型企業(mid-capcompanies)の支援であり,中小企業への融資や中小企業の資金調達が容易になるよう

な保証の提供,証券化(SME ABS)の支援,ベンチャー・キャピタルへの投資が含ま れており,南欧の中小企業の救済が念頭にあるのは間違いない。基金の仕組みとしては,EUの構造基金や

EU

予算の未消化の部分から80

億ユーロ 図9 戦略投資ファンドの3つの目的出所:European Commission(2014), p.5.

図10 ヨーロッパ戦略投資基金の概要

出所:European Commission(2014), p.7.

同志社商学 第66巻 第6号(2015年3月)

106(1110)