BAA民営化に関する諸問題の検討

その他のタイトル A Study of Privatizing BAA's Airports

著者 横見 宗樹

雑誌名 關西大學商學論集

巻 45

号 5

ページ 353‑375

発行年 2000‑12‑25

URL http://hdl.handle.net/10112/00019011

B A A

民営化に関する諸問題の検討

I

はじめに

II民営化の概念

III BAA

の概要と民営化の経緯

IV BAA民営化の問題点

横 見 宗 樹

1.

一括売却による空港間競争の放棄

2.政治的な目的の追求

3.

黄金株による弊害

v

むすびに代えて

I

はじめに

近年,交通基礎構造の民営化をめぐる議論が活発におこなわれている。

なかでも空港を民営化することにより,①将米投資への資金配分が可能に なる,②空港使用料が低下する,③利用者の便益が向上する,④航空会社 の競争が促進される,⑤民営化による売却益が政府の赤字財政の改善に貢 献するなど,さまざまな便益が期待されているI)。したがって,わが国でも 空港民営化に関する議論がしばしばおこなわれるようになり,その実現に 対する期待も高まってきている。

1)

中条

[1998], 18ページ。

30 ( 3 5 4 ) 第 4 5 巻 第 5 号

イギリスの空港経営会社であるB AA (British Airports Authority : 英 国空港公団)は1986年に民営化され, BAAplcが誕生した。この事例は空 港民営化の代表的事例として頻繁に引用される。民営化から現在にいたる まで,その成果に関しては数々の議論が展開されてきた。そして,そのな かで民営化に関するいくつかの問題点が指摘されてきた。

しかし,表1にみられるようにBAAplcは民営化以降において収益お よび取扱輸送量の双方がほぼ右肩上がりに増加しており, したがって,民 営化に関する問題点が議論されることは, とくに現在では少なくなってき た。とはいえ,空港経営の効率化という観点から空港民営化を検討する際 にBAAの事例を参考とするならば,民営化の時点における問題点につい ても考察し,整理しておくことが重要であると考える。

表1 : B A A

p i e

の取扱輸送量およぴ財務統計の推移1989

年度

1990年度

1991年疫

1992年度

1993年度

1994年度

1995年度

1996年度

1997年度

1998年度

1999年度 旅客数(

100ガ

A) 127 .9 128.9 129.4 140.6 148.4 158.9 169.3 176.9 189 0 204.1 214.5貨物祉(

1,000ト ン )

1,090 1,082 1,079 1,159 1,305 1,480 1,552 1,642 I, 785 1,857 1,960航空機離発莉圃数

766 791 815 847 871 895 931 975 1,019 1,078 1,123 (1,000

匝

I)総収入

(£100万 )

746 834 903 952 1,098 I, 159 1,253 1,373 1,679 2,013 2,192税引前利益

255 247 191 285 322 366 418 407 480 513 374 (£100

万 )

課税額

(£100万 )

(70) (58) (38) (74) (82) (87) (103) (lll) (203) (115) (115)会計年度あたり利益

185 189 153 211 240 279 315 296 277 398 259 (£100

万 )

(注)カッコはマイナス値

[出所]

BAA pie [1999], p.69.およぴ,

BAA pie [2000], p.92より作成。

そこで本稿では, BAAの民営化が実施された主に1980年代中頃の議論 をもとにBAA民営化の問題点に関する検討をおこなう。議論の展開とし ては,まずはIIにおいて民営化とはどのような概念であるかについて整理 する。つづくIIIでBAAの概要と民営化の経緯について紹介したのち, IV においてBAA民営化の問題点について検討する。そして最後に,これら の問題点を整理して,空港経営の効率化を達成する手段としての民営化政 策の有効性について言及する。くわえて,わが国で民営化を実施する際に

参考とするぺき事項についても簡単に議論する。

II

民営化の概念

一般的に,わが国では'privatization'の訳語として「民営化」という言葉 が用いられる。しかしながら,その学問的定義はきわめて曖昧であり,論 者によってさまざまに解釈されてきた。そこで本節では,まずはじめに伝 統的な民営化の定義論争を示したのち,民営化とはどのような概念である かについて整理する。

伝統的に民営化という用語の解釈をめぐって2つの議論が対立してき た。たとえばPoole[1996]は「政府の役割を縮小および再構築するために 資産や機能を公的部門から私的部門に移転すること」を意味する用語を「民 営化」と解釈している2)。他方で,たとえばJackson& Price [1994]は民 営化の概念のひとつとして規制緩和も含まれると考えている丸つまり,民 営化とは単に「公的部門から私的部門への所有権の移転」とする解釈と,

「私有化と自由化(規制緩和)の合成」とする解釈が存在するのである。

後者の解釈に対して Vickers& Yarrow [1988]は民営化と自由化(規制 緩和)は,本来は論理的にまったく異なる概念であると反論した。つまり,

民営化によって国家独占が私的独占へと変わり,私的独占を容認する代わ りに新たな公益事業規制が形成されることがあるからである4)。さらにま た,公企業に対する規制の変化の違いという視点からも民営化と自由化(規 制緩和)について区別することができると考えられる。

植草 [1990]は公企業に対する規制を「公企業法による規制」と「事業 法による規制」とに分類した。前者は財政法や特別立法等を根拠とする規

制(事業内容・役員・予算•新規事業計画などに関する規制)であり,後

2) Poole [1996], p.l.

3) Jackson & Price [1994], p.5. 4) Vickers & Yarrow [1988], p.45.

32 (356)

第 4 5 巻 第 5 号

者は経済的規制(参入・退出・価格・供給量に関する規制)である5)。この 分類法を用いると民営化と自由化(規制緩和)はそれぞれ図1のように示 すことができると考えられる。つまり,民営化とは本来的には「公企業法 による規制」を解除することであり, 自由化(規制緩和)とはあくまで「事 業法による規制」を解除することであると考えられるのである。民営化に よって企業の所有権が公的部門から私的部門へと移転することから,原則 的には政府が公企業に対して保持していた権限がすべて解除される。つま

り,事業内容・役員・予算•

新規事業計画などに関する一切の公的な制約(すなわち「公企業法による規制」)から解放されることになるのである。

他方で自由化(規制緩和)は基本的に競争の導入(市場機構の活用)を目 的として実行されるため,所有権の主体とは関係なく,競争を制限してき た規制,すなわち経済的規制が解除(あるいは緩和)されることを意味す る。

公 企 業 王

公 企 業 ー [

公企党沈による規制

⇒ 民営化

事業法による規制 公企業法による規制

⇒ 自由化(規制緩和)

市空沈による規制

図

1 :

民営化と自由化(規制緩和)の区別こうして考えると,民営化と自由化(規制緩和)は明確に区別される概 念であり,民営化のなかに自由化(規制緩和)が包摂されるという解釈は 必ずしも適切とは言い難い。しかし遠山 [1999]は,現実の民営化の政策 目標は「公企業に民間部門の自己責任意識や競争を導入することであり,

最終的には競争による経営効率化を通して『消費者利益の増大』を図るこ

5)

植草

[1990], 373ページ。

とである6)」としたうえで,実際には民営化と同時に競争を導入するための 自由化(規制緩和)が併せて実行される場合があることを指摘した。たし かに,現実の民営化政策に自由化(規制緩和)が含まれることを考えれば,

民営化のなかに自由化(規制緩和)が包摂されるとする解釈も可能である。

このように対立する双方の議論に対して,たとえばBurton[1995]は, 民営化を狭義と広義とに区分した。そして前者を単なる所有権の移転,後 者を自由化(規制緩和)や民間委託 (contracting‑out)の双方を含むもの と定義した7)。こうした定義法は伝統的な定義論争の融合を図るものであ り,非常に有用な定義であると同時に民営化には自由化(規制緩和)が伴 う場合とそうでない場合があることを示唆するものでもある。

上述の議論はつぎのように整理することができる。まず,民営化とは基 本的には公的部門から私的部門へと所有権を移転することである。これに よって公的な制約が解除され,公企業に経営上の裁量権が与えられる。つ ぎに,自由化(規制緩和)とは経済的規制を解除(あるいは緩和)するこ とである。これによって競争原理が導入される(あるいは市場機構の活用 が図られる)ことになる。ただし,現実には民営化と自由化(規制緩和)

が政策として同時に実行される場合がある。したがって,所有権の移転の みがおこなわれる場合を狭義の民営化,そして自由化(規制緩和)が併せ て実行される場合を広義の民営化と分類する。つまり,民営化の目的とは 狭義には公企業に経営上の裁量権を与えて,それを拡大すること,広義に は競争の導入(市場機構の活用)を併せて実現することと考えられるであ ろう。これはそれぞれ公企業の効率改善8)および市場機構の活用を通じた 消費者利益の増大 と言い換えることができる。本稿では基本的にこうし

6)

遠山

[1999], 3ページ。

7) Burton [1995], pp.148‑149.

8)

公的部門から私的部門への所有権の移転によって公企業の効率性が改善されると いう議論を裏づける理論として.たとえば公共選択の理論や財産権の理論などがあ る。詳しくは水谷

[2000], 64‑65ページを参照のこと。

9)

遠山

[1999], 3ページ。

34 (358)

第

45巻 第

5号

た定義にもとづいて民営化という概念を理解することとする10)。

しかしながら,民営化の目的は先に述べたような単純なものではないと する議論がある。たとえばHodge[2000]は民営化における理論的根拠を 述べたなかで,民営化とは何ら経済的合理性をもつものではなく,より単 純化すると非経済的な目的達成を促進しようとする政治的メカニズムであ ると指摘した叫言い換えれば,政府が都合のよいときに利用可能な政治的 道具にすぎないのである。つまり,民営化とは歴史上のある時点における 複雑な政治的環境と社会的環境に反応したものであり,その非経済的な目 的は,ある歴史的な偶発事態における任意の一時点において発揮されると 考えられるのである12)。このような考え方は現実の民営化政策において公 企業の効率改善や市場機構の活用を通じた消費者利益の増大という目的が 優先的に追求されない可能性を示唆するものであり,これについてはIV

節

の2で改めて議論することとする。III BAA

の概要と民営化の経緯

BAAは1965年空港公団法 (AirportsAuthority Act 1965)により1966 年に設立された国有の空港経営会社である。正式名称は'BritishAirports Authority'であったが, B A Aと 略 称 さ れ た 。 設 立 当 初 は ヒ ー ス ロ ー

(Heathrow), ガトウィック (Gatwick),スタンステッド (Stansted), プレスティック (Prestwick)の4空港を所有していた13)。BAAの民営化

10)

本節で紹介した以外にも,民営化の概念を示すものとして,たとえば

Feigenbaum et al. [1998]は公私の関係における公的およぴ私的な要索を

4つの次元(資金調達,

サービスの提供,責任,意思決定)に分類したうえで,民営化とは各次元の全域に 沿って政府の役割を滅少させていくことであると指摘した

(Feigenbaum et al.[1998], pp.8‑11)

。 1 1 )

Hodge [2000], pp.44‑45.12) Ibid., pp.44‑45.

13)

プレスティック空港は

1992年に売却された。

(359) 35 方針は1975年空港公団法により決定された。そして, 1986年空港法 (Air‑ ports Act)により同年の8

月

1日にB A Aは民営化された。これにより B A AはPLC (public limited company : 公開有限会社)という形態の私企 業へと転換し,従来は略称であった「B A A」が正式名称となった(なお,本稿では民営化以降の文脈でB A Aを表記する際には「B A Apie」と記述 する)。

現在ではB A Apieは,ロンドン空港と呼ばれるヒースロー,ガトウィッ ク,スタンステッド,さらにスコットランド空港と呼ばれるエディンバラ (Edinburgh) , アバディーン (Aberdeen), グラスゴー (Glasgow),サザ ンプトン (Southampton)の合計7空港を所有している14)。図2のとおり,

B A A pieは部門別の子会社を統括する持株会社であり, 1996年の時点で は民営化以降に買収したサザンプトン空港を除けば,ロンドン空港会社 (London Airports Ltd) とスコットランド空港会社 (ScottishAirports Ltd)のもとにそれぞれの空港が組織されている。

BAA pie

I I I I I I I I I London BAA B M USA Scottish British AirpoLtd rts pie HoLttde ls Insurance (Holdings) Airports Airports

Services Inc Ltd Finance Ltd

I BV

I I

,, 叩 " 蕊 '・ ・ '~"~U"·

K ・ " " ‑

CI

"中・虹c

9 '.. ・ ・ a AAAGirlpaosrtg ow EdiniLrbptdu orrt gh Aberdeen Airport Ltd Ltd A AiLrptd ort Heathrow Gatwick

7

StanstedAiLrptd ort AiLrptd ort AiLrptd ort

118所lMMC [1996]. . p325.

図2: B A A pieの組織図 (1996年)

1982年度15)の統計によると, B A A空港はイギリスの全空港における旅 客輸送量の76%,貨物輸送量の85%を取り扱っている16)。なかでもヒースロ

14) 1971年にエディンパラ, 1975年にアパディーンとグラスゴー, 1990年にサザンプ

トンを取得した。

15) BAA

の会計年度:

4月

lB‑3月

31日 。

16) Starkie & Thompson [1985a]. p.7.

36 (360)

第

45巻 第

5号

ー空港とガトウィック空港はイギリスで最大規模の空港であり,世界有数 の大規模空港でもある(表2参照)。

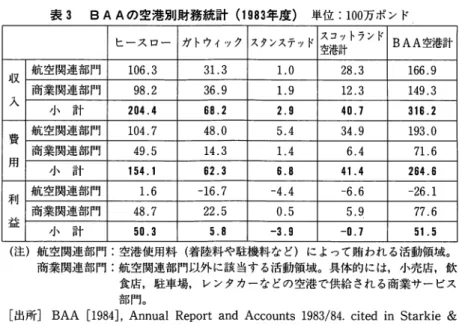

特にヒースロー空港はBAAの収入基盤を支える重要な空港である。た とえば,表3から明らかなように, 1983年度ではBAAの総収入3億1620 万ポンドのうち約65%をヒースロー空港が占めている。また, BAA空港 全体の利益でみると,その約98%をヒースロー空港が占めている。

つまり, BAA全体の収益はほぽヒースロー空港のみによって稼ぎ出さ れているということになる。ガトウィック空港も辛うじて黒字を計上して いるものの,スタンステッド空港とスコットランド空港全体の赤字によっ て相殺されている。ヒースロー空港の重要性は現在においても変わりはな

表

2 : 世界の主要空港とB A A空港との比較 (1983年度)航空樅盤発塙回数(千回) 旅客輸送量(千人) 貨物輸送最(千トン)

BAA空港

ヒースロー 260.1 49,100 469.7 ガトウィック 134.7 23,923 109.6 スタンステッド 8.3 672 18.0 スコットランド空港* 169.7 7,414 30.6 BAA空港計 572.8 81,109 627.9 イギリスの主要空港

マンチェスター 64.5 9,074 24.5 ジャージ一 50.3 1,426 6.8 バーミンガム 32.1 2,760 3.3 ベルファスト 31.3 1,634 18.7 ヨーロッパの主要空港

フランクフルト 207.7 29.390 649.2 アムステルダム 139.7 19,282 370.4 アメリカの主要空港

アトランタ 573.4 39,134 370.2 シカゴ 480.1 45,764 627.2 デンバー 383.3 25,520 141.1

*プレスティック,エディンバラ,グラスゴー,アパディーンの4空港の合計値

[出所]MMC [

1985], p.138より作成。

表

3 B A Aの 空 港 別 財 務 統 計

(1983年度) 単位:

100万ポンド ヒースロー ガトウィック スタンステッド スコットランド

BAA空港計

空港計

収 航空関連部門

106.3 31.3 1.0 28.3 166.9商業関連部門

98.2 36.9 1.9 12.3 149.3入 小 計

204.4 68.2 2.9 40.7 316.2費 航空関連部門

104.7 48.0 5.4 34.9 193.0商業関連部門

49.5 14.3 1.4 6.4 71.6用 小 計

154. 1 62.3 6.8 41.4 264.6利 航空関連部門

1.6 ‑16.7 ‑4.4 ‑6.6 ‑26.1商業関連部門

48.7 22.5 0.5 5.9 77.6益 小 計

50.3 5.8 ‑3.9 ‑0.7 51. 5(注)航空関連部門:空港使用料(着陸料や駐機料など)によって賄われる活動領域。

商業関連部門:航空関連部門以外に該当する活動領域。具体的には,小売店,飲 食店,駐車場, レンタカーなどの空港で供給される商業サービス 部門。

[出所

JBAA [1984], Annual Report and Accounts 1983/84. cited in Starkie &Thompson [1985a], p.11.

<, 1999

年 度 の 統 計 に よ る と ,

B A A空 港 全 体 の 総 収 入

12億3200万 ポ ン ド の う ち 約

58%,総 利 益

5億500ガ ポ ン ド の う ち 約

64%を ヒ ー ス ロ ー 空 港 が 占 めている(表

4参 照 ) 。 こ の よ う に , 伝 統 的 に

B A Aは ヒ ー ス ロ ー 空 港 の 優

表

4 B A A pieの 空 港 別 財 務 統 計

(1999年度)

総収入 経 常 利 益 ヒースロー

712 323ガトウィック

293 llOスタンステッド

86 21グラスゴー

61 25エディンバラ

43 14アバディーン

25 10サザンプトン

12 2合 計

1232 505単位:

100万ポンド

[出所]

BAAplc [2000], pp.68‑69より作成。

38 ( 3 6 2 ) 第

45巻 第

5号

れた収益性に大きく依存しており,その収益によってスコットランド空港 の経営が維持されているということができる。

IV BAA

民営化の問題点

1 • 一括売却による空港間競争の放棄

民営化を実行するにあたってBAAの売却方法が議論となった。 1984

年

4月,下院交通委員会 (Houseof Commons Transport Committee)が

実施した空港に関する調査に対する運輸省覚書 (Department of Trans‑ port's Memorandum)が発表された。これによるとBAA民営化の選択肢は図

3

のように整理することができる。一括売却とは所有する7

空港を一 括して売却すること,すなわちBAAを単一組織として民営化することで ある。個別売却とは 7空港をそれぞれ個別に売却することである。グルー プ単位の売却とは,たとえばロンドン空港とスコットランド空港とにグル ープ分けして売却することである。一括売却

[ 所 有 す る 空 港 の 売 却 壬□竺:却プ単位の売却

民間資本や民間経営の導入~空港資産の部分的な売却

フランチャイズや民間委託の拡大

[出所]

Starkie & Thompson [1985], p.3をもとに作成。

図

3: 民営化の選択肢BAAは一括売却案を強く支持した。つまり単一組織として民営化され ることを希望したわけである。その理由は,収益性の高い空港から収益性 の低い空港への内部補助(具体的にはロンドン空港,特にヒースロー空港 の収入をスコットランド空港の運営費に充当する)ができるからであった と考えられる。しかしながら,主として経済学者たちは個別売却案を支持

した。なぜなら空港間競争が促進されることにくわえて,独占力の軽減に よって特別な規制の必要性がなくなると考えられたからである17)。

このようにBAAの売却方法をめぐって議論が対立するなか,運輸大臣 (Secretary of State for Transport)はBAAを一括売却する決定をく だした。 1985年6月の空港政策白書 (WhitePaper on Airports Policy) によると,政府がBAAを一括売却すると決めた理由は以下のようにまと められる18) :

①首尾一貫して利益を計上しつづけてきたBAAを分割すると,その黒字 体質が損なわれる恐れがある。

②一括売却することにより政府の航空政策の実施における柔軟性が最大限 に保たれる。

③この売却方法は速やかに実行することができる。

④国有時代には実行できなかった空港以外の事業分野に進出することがで きる。

さらに白書は個別売却案およびグループ単位の売却案が採用されなかっ た理由を述べている19)0

まず,前者の個別売却案が不採用とされた理由は以下のようにまとめら れる:

①低価格の着陸料やより良いサービス水準を求めてBAAグループ内で乗 り入れ空港をスイッチする航空会社の数は,過去の例からいって非常に 少ない。

②個別売却されたならば,個々の空港の収益性は政府の決定に大きく左右 されることになる。

③所有権を分割することによって,政府の空港政策(路線免許の交付,輸 17) Heath [1988]. p.178.

18) Ibid., pp.178‑179. 19) Ibid., p.178.

40 ( 3 6 4 ) 第 4 5 巻 第 5 号

送量配分,空港の発展に関する政策)における柔軟性が損なわれる。

つぎに,後者のグループ単位の売却案が不採用とされた理由は以下のよ うにまとめられる:

①分割しても競争の促進にはならない。

②スコットランド空港に対して

BAA

本社から供給されてきた便益が途絶 えることになるほか,グループ間のスタッフ交流による便益も無くなる ことになる。③独立したグループとなったスコットランドの空港が,新規事業を開拓す るにふさわしい資質を備えた経営スタッフを引き付けるだけの魅力があ るかどうか疑問である。

④スコットランド空港のグループは投資家の意欲を引き付けるまでに時間 を要する。したがって,民営化後しばらくの間の収益性が阻害される。

これらを整理すると,政府が一括売却案を採択した理由は,その即時実 行性および政策運用上の利便性に集約することができる。同時に他方で政 府は空港間競争の実効性について懐疑的であり,さらにスコットランド空 港の脆弱な財務基盤を空港間の内部補助によって補強したいとの意図から 個別売却案およびグループ単位の売却案を採用しなかったということがで

きる。

III節で述べたように,ヒースロー空港はイギリスで最大規模の空港であ ると同時に

BAA

の収入基盤において重要な貢献を果たしている空港でも ある。したがって,仮に個別売却がおこなわれたとしてもヒースロー空港 の市場支配力が弱まるとは考えにくく,ロンドン地域あるいはイギリス全 土における有効な空港間競争には結びつかない可能性がある。しかしながら, Gomez& Meyer [1993]が指摘するように,たとえヒ ースロー空港の支配的地位が継続されたとしても,ロンドン空港の間では 一定の競争状態が維持されると予想される。たとえば,チャーター便は乗

り継ぎの利便性にはあまり関係なく空港を選択するので,これを誘致する ための競争などが考えられる20)。また,イギリス政府が懐疑的と考える空港 間競争の実効性については,航空会社の費用に空港使用料が占める割合は 小さいので,仮に空港間で価格競争を行なったとしても,その有効性は乏

しいとする指摘がある。

しかしBarrett[2000]は,ョーロッパの航空会社の費用に占める空港使 用料の割合について調査した結果,特に短距離路線においては25.90%

(1984年の調査結果)と総費用の約4分の1を占めていることを明らかに して,空港における航空会社間の競争は必然的に空港間競争につながると 結論づけている21)。したがって,彼の指摘にしたがうならばヒースロー空港 の料金水準によってはガトウィックやスタンステッド空港を選択する航空 会社が出現する可能性が考えられるのである。さらに,ヒースロー空港自 身が国際ハプ空港としてヨーロッパの主要空港と競争する可能性も指摘さ れる22)0

1985年の空港政策白書はB A Aの一括売却を決定したが, B A A空港の 予測される独占的地位に対してそれが濫用されることのないように規制の 必要性を指摘した。その結果,ロンドン空港の空港使用料に対してCAA

(Civil Aviation Authority : 民間航空庁)によるプライス・キャップ方式 の規制が課されることになった。こうした規制そのものの実効性およぴ妥 当性について本稿では直接には議論しないが23>, Starkie & Thompson

20) G6mez & Meyer [1993), p.217.

21) Barrett[2000], pp.15‑17.

ただし,対象となる空港が容量制約を受けていないこと が前提となる。また,公正な競争を行なうためには新規航空企業に対する参入費用 を最小化することも重要であるが,

1985年に運輸大臣

(Secretary of State for Transport)より発表された『空港政策』

(AirportsPolicy)では空港の発着枠配分 において先発航空企業の既得権を非常に重視した内容となっていた

(Starkie&Thompson [1985b], p.36)

。

22) G6mez & Meyer [1993], p.217.23) BAA