1

令和3年8月3日

独立行政法人石油天然ガス・金属鉱物資源機構

金属資源レポート(ISSN 2432-3128) 21-03-vol.51

2030 年にかけてのリチウムの需要と供給(チリ銅委員会)

<サンティアゴ事務所 椛島太郎、岸蒼代香 報告>

まえがき

本レポートは、チリ銅委員会(COCHILCO)が 2020 年 8 月に発行した“Oferta y demanda de litio hacia el 2030”「2030年にかけてのリチウムの需要と供給」をJOGMECサンティアゴ事務 所にて翻訳し、チリ銅委員会の許可を得て全文を金属資源レポートに掲載するものである。西語 の原文については、以下のサイトからダウンロード可能となっているので、興味のある方は参照 されたい。

https://www.cochilco.cl/Paginas/Estudios/Mercados%20de%20metales%20e%20insumos%20estrat

%C3%A9gicos/Litio.aspx

第1章 概要

1.1リチウムの需要と供給

リチウムの需要は、2016年に炭酸リチウム換算(以下、LCE)で 204千 tであったのが 2019年 には323千tに達したように大幅に増加しており、16%の年平均成長率を記録する。この背景とし て、主に電気自動車(以下、EV)部門などにおいて充電式リチウムイオン電池(以下、LIB)のた めにリチウムが用いられているという事情があり、世界では化石燃料に替わる低汚染の交通手段 が求められているため、この状況は今後長期的に続くと予想される。EV におけるリチウム消費は、

2016 年に総リチウム消費量のうち 18%を占めていたのが 2019年には 32%となり、過去に市場が この産業の成長スピードを過大評価する傾向があったことを考慮したとしても、2030 年までに約 80%に達することが予想される。

近年の需要の伸びに応えるため、供給も増加を強いられることとなった。総生産量は 2016 年の 209千t LCEから2019年の381千t LCEへと増加し、年平均成長率22%を記録した。これは主要 生産国である豪州やチリでの操業が増加したことに起因しており、2019 年にはそれぞれ全体の

48%と29%のシェアを占めた。そして2020年代末にかけて、この両国の生産量は2倍以上に増加

すると予想されているが、他国での新規プロジェクトが開発されるにつれて世界全体のシェアは 徐々に減少していくとも予想される。

その結果、2016~2017年の間には2 大リチウム化合物である炭酸リチウム(2019年の総需要の 71%)及び水酸化リチウム(24%)の価格が徐々に上昇し、当該期間中のアジアにおける平均見 積価格はそれぞれ 167%、97%上昇した。その後、供給の増加や EV の売上見通しに陰りが出るに したがい徐々に供給過剰となり、2018年以降は価格に下落傾向が見られた。

2

1.2新型コロナウイルス感染症拡大の影響

新型コロナウイルス感染症(以下、コロナ)の拡大により、20 世紀の世界大戦以来となる世界 的不況が到来した。そのため EV の売上は大幅に減少し、当然価格も下がることとなる。並行して、

供給側では現行の操業における生産量低下は確実であるのに加え、新規プロジェクトの開始延期 が数多く発表されるに至った。短期的に見ると、この影響は供給よりも需要に大きく見られ、そ れが価格下落の一因となっている。

これは、不測の事態において経済危機の影響がどれだけ短期間に感じられるかという経済学的 議論に関する問いである。状況は引き続き非常に不安定であるが、長期的に見ると需要に対する 影響はそれほど大きくはならないのに対し、供給側では現在のようなプロジェクト開発の中断と いったように比較的早く影響が現れる可能性がある。そしてリチウム市場は 2020 年代末にかけて 余剰から不足に転じた結果、価格が上昇し、新規プロジェクトの参入を促すこととなる。

第2章 需要

2.1.リチウムの用途

現在そして将来のリチウム消費について言及する前に、その需要を支える原動力となるリチウ ムの主な用途を簡単に確認しておく。表 1 に示すように、EV、電気製品、エネルギー貯蔵システ ムなどの製造に幅広く使用される LIB の分野と、ガラスや陶磁器、グリースや潤滑剤、空調シス テム、医薬品などのリチウムの従来の用途という大きく2つのカテゴリーに分類できる。

表1.リチウムの用途

充電式電池 従来の用途

エレクトロ・モビリティ

軽自動車、大型自動車、EV、スクーター

ガラスや陶磁器

(リチウムを使用することで、熱膨張率を抑 える、融点を下げる、強度を増すなどの効果 が得られる)

電気製品

タブレット端末、パソコン、電話、機械

グリースや潤滑剤

( 様 々 な 温 度 や 条 件 下 で の 使 用 が 可 能 と な る)

エネルギー貯蔵システム

(バッテリーと機械学習システムを組み合わ せることで、未来へのエネルギー貯蓄が可能 となる)

その他

空調機器、医薬品、プラスチック、ポリマー など

出典:COCHILCO

以下に示すように、EV 用の充電式バッテリーが圧倒的に需要を支えており、環境汚染のより少 ない代替交通手段が求められてきているため、時間の経過とともに更なる伸びが予想される。つ まり、リチウム需要に関する議論はすべて、何よりもまず近年世界レベルで見られるエレクト

3

ロ・モビリティのブームに基づいている1。

2.2.化合物別に見るリチウム消費

一般的に、製品としてのリチウムはその化学組成に従い、炭酸リチウムや水酸化リチウム、さ らにリチウム濃縮物、ブチルリチウム、臭化リチウム、金属リチウムといった化合物に分類する ことができる。図 1(a)に示すように、現在炭酸リチウムが約 71%と工業分野で最も多く利用さ れており、次に24%の水酸化リチウムが続く。

同様に、水酸化リチウムと炭酸リチウムではその組成物の純度によって、テクニカルグレード とバッテリーグレードに分類することができる。炭酸リチウムの場合、テクニカルグレードは通

常99.0%の純度を必要とし、バッテリーグレードは少なくとも99.5%が必要となる。図1(b)に

示すように、一般的にバッテリーグレードが好まれる傾向にある。

図1.炭酸リチウムと水酸化リチウムの(a)種類別(b)グレード別需要(2019年)

出典:Benchmark Mineral Intellignce (BMI)及びRoskillの推計に基づきCOCHILCOが作成

2.3.国別に見る消費

図 2 に見られるように、中国がリチウム消費の中心となっているのは明らかであり、消費の総 計では全体の 39%を占め、バッテリー製造のためのリチウム使用では半分を占めている。消費に おいて中国の存在感が高まっているのは一時的なことではなく、中国のリチウム消費は主に自動 車や電子機器部門の急成長により、21世紀初頭から年率10%近く増加している。

同様に、自動車や電子機器産業が高度に発展した日本、韓国、欧州などの地域においても、特 にバッテリー開発において消費量が大きいことがわかる。実際、バッテリー部門では前述のアジ ア 3 か国が消費全体の 93%を占めている。この分野の重要性が今後高まることを考慮すると、全 体的な需要の伸びは引き続きアジア諸国の産業や技術開発に大きく依存することになる。

1 この点に関する詳細は、付録1を参照。

4

図2.地域別リチウム消費量 (a)総計 (b)バッテリー部門(2019年)

出典:BMI及びRoskillのデータをもとにCOCHILOが作成

2.4.2030年までのリチウムの需要予測

a.EVに関するリチウム需要の予測

上述のように、近年リチウムの主な需要源は運輸部門であり、特に小型自動車や乗用車の需要 と関連が深い。内燃機関車がより低汚染の代替手段に徐々に取って代わり始めているため、この 傾向は次第に拡大していくと予想される。

この点を考慮すると、リチウム需要に関する予測は主にエレクトロ・モビリティ部門の成長見 通しに依存することとなり、結果としてリチウム需要を的確に予測するには、まずは的確な EV の 売上予測が必要となる。

ここでのエレクトロ・モビリティに関するリチウム需要の予測は、以下に記す 4 つの手順で構 築される。

手順1:EVの需要予測を作成

・ 3つのカテゴリーに分類の上考察する:ピュアEV(BEV)、ハイブリッド車(PHEV)、その 他(バス、トラック、大型車両を含む)。

・ この3つのカテゴリーの2030年までの年間予測については、HSBCやRho Motionなどの市 場の様々な情報源から推定値を使用し、現在の状況に応じて調整を加えた2。

・ BEV及びPHEVの今後の需要については、特に高い不確実性が存在するため、基本シナリオ に対してネガティブシナリオとポジティブシナリオをモデル化する。いずれの場合も、一 年目(2020年)の元の予測に対して少なくとも2%の変動を想定し、終盤に変動が大きく なることを反映するために、年ごとに指数関数的に増加するとみなす。

2 特にこの2つの情報源は、2020年内にEV及び自動車全般の売上が拡大すると推定していたが、

コ ロ ナ に よ る 世 界 経 済 へ の 影 響 を 考 慮 し 、 こ の 売 上 拡 大 は 可 能 性 が 低 い と 考 え た 上 で 、 WoodMackenzieの予測(2020年にはEVの売上が2019年比43%減と推定)及びIHS Markitの予測

(自動車全般の売上が22%減と推定)に従い下方修正した。

5

手順2:EVに使用するLIBのエネルギー需要を作成

・ はじめに、EVの3つの各カテゴリーに関して、LIBの平均容量(1台あたりのkWh)、すな わち各年の技術で標準仕様のバッテリーが何kWhを供給するのかを調べる。この予測で は、BEVとPHEVの場合はHSBCの推定値を、他の車両の場合はRhoMotionの推定値を採用し た。

・ 次に、各カテゴリーの容量(kWh/台)に、手順1で計算された各カテゴリーのEVの予測値 を掛ける。これにより、2030年までのLIBの年間総エネルギー需要の予測を得ることがで きる。

手順3:LIBに必要なリチウムの量を計算

・ まず、LIBの種類ごとにそのカソードに平均でどれだけのリチウムが含まれているかを確認 する。表2に示すように、この値は情報源により異なる。

表2.カソードの種類別リチウム金属使用量(kg/kWh)

出典:BMI、HSBC

・ 次に、エレクトロ・モビリティ分野における各種類のバッテリーの普及率の予測を行う。

これには表3に示すBMIの数値を採用する。

表3.車載用LIBの普及率

注:色が濃くなるほど高い普及率を表す。

出典:BMI

6

・ 次に、この2つの推定値をもとに各年の電池普及率ベクトルに電池あたりのリチウム含有量 ベクトルを掛けて、平均的なLIBのエネルギーあたりのリチウム含有量(kg Li/kWh)を求 める。

手順4:EVにおけるリチウム需要の予測

手順2と手順3で示した予測3を乗算することで、EVにおけるリチウムの年間総需要量を見積も ることができる。これをネガティブシナリオとポジティブシナリオとともに図3に示す。

図3.(a)EVの種類別リチウム需要量

(b)基本、最大、最小のシナリオにおけるリチウム需要量(千t LCE)

出典:COCHILCO

予測の結果として、基本シナリオでは、エレクトロ・モビリティに関するリチウム需要は 2030

年までに1,416千t LCEに達する。車種別に分類すると、BEVの売上が引き続きこの分野における

需要を押し上げることが予想され、実際に基本シナリオを見ると2019年には全体の62%であるの が、2030年までには88%に達することになる。

同時に、EV 売上のあらゆる予測にはかなりのリスクが内在することに注意する必要があり、最 大のシナリオではリチウムの需要は2030年までに約1,700千t LCEに及ぶが、一方最小のシナリ オでは1,150千t LCEに留まることが示されている。

b.その他の用途に関するリチウム需要の予測

その他のリチウム消費からの需要を予測するために、HSBC、Roskill、及びその他の市場の情報 源からの数値を用いて考察する。そこで、単純に 3 つのカテゴリー、すなわち電気製品(タブレ ット、コンピューター、電話、電子機器のバッテリーなど)、エネルギー貯蔵システム及びその 他のバッテリー(e-バイク用のバッテリーなど)、その他(セラミック、ポリマーなどバッテリ ーに関連しない用途)に分類し、これらの各カテゴリーの予測を図4に示す。

一般的に、携帯電話やノートパソコン(「電気製品」のカテゴリーに分類)、リチウムの伝統

3 原文では「手順3と4で示した予測」との記載である。

7

的な用途(「その他」のカテゴリーに分類)などは成熟市場と見なされていることに注意しなけ ればならない。そのため、この成長予測は理論上、EV の場合よりも変動が少なくなる。しかし、

電動自転車や e-バイク用の LIB やエネルギー貯蔵システムなどは成長の可能性を秘めており、よ り大きな変動が期待されるため、上記の図からも分かるように、このカテゴリーの成長が最も大 きくなると予想される。

図4.EV関連以外のリチウム需要(千t LCE)

出典:HSBC、Roskill、その他の市場のデータを基にCOCHILCOが作成

C.リチウムの総需要予測

リチウムの用途別に分けて予測することで、最終的に総需要の予測が可能になる。これを EV と それ以外に分けて下記の図5に示す。

図5.リチウムの総需要(千t LCE)

出典:COCHILCO

上述した通り、リチウム需要の成長はエレクトロ・モビリティの成長に強く依存している。実

8

際、リチウム消費に対するEVの割合は、2019年の32%から2030年には79%になることが見込ま れる。

d.化合物別に見るリチウム需要の予測

本章の第 2 項で説明したとおり、リチウム消費は化合物別に大きく炭酸リチウムと水酸化リチ ウムに分けることができる。図 6 は、2030 年にかけての化合物別リチウム需要の見通しを示した ものであるが、2019年の水酸化リチウムが全体の24%であるのに対し、炭酸リチウムが71%であ ることからも分かるように、現時点では炭酸リチウムの方がより需要が多い。しかし、2030 年に は炭酸リチウムの 42%を抜き水酸化リチウムが 57%を占め、将来的には水酸化リチウムが需要を 押し上げると予想される。これは主に、NCM タイプ(ニッケル-リチウム、コバルト、マンガン)

のバッテリーの製造が増加傾向にあることが原因であり、このタイプでは炭酸リチウムに代わっ て水酸化リチウムの使用が増えると予想される。

図6.化合物別リチウム需要(千t)

出典:BMIの推計に基づきCOCHILCOが作成

2.5.リチウムの需要増大に関するリスク

エレクトロ・モビリティの成長がリチウム需要に大きく影響を与えるため、この業界が直面し 得るリスクを明白にしておく必要がある。実際に過去の EV の売上が市場の予測を下回っていたこ とからも分かるように、リチウム需要に関する予測に疑念が残るのは当然であり、リスク分析は 特に重要な課題であるといえる。

表4に示すように、一般的にリスクは、短期、中期、長期という期間毎にグループ分けできる。

当然、短期の事象が時間の経過とともに大きな影響をもたらす可能性もあるため、ここでの期間 はあくまでも目安にすぎないことを言及しておく。その上で、コロナ感染拡大による 2020 年の経 済危機は、長期的に見れば世界成長に重大な影響を与えるかもしれないが、短期のリスクとして 分類したことを明記しておかなければならない。

中期に記したリスクは、一般的に EV と内燃機関車との相対的なコストに関連しているため、こ れらはまとめて考察することができる点に注意しておきたい。一方、長期のリスクでよく論議に 上がるものは代替品の可能性であり、その中でも水素燃料電池車の存在は注目に値する。(実際 に、市場では事業統合を求める業界が既に現れ始めている。)この両方の点については、「第5章 付録」で詳しく説明する。

9

表4.リチウム消費の増加に関連するリスク

期間 リスク

短期 ・世界的経済危機(2020年のコロナ感染拡大)

中期 ・EVの補助金の変動

・内燃機関車に対する減税

・技術進歩の遅れによるEVの価格上昇

長期 ・原油価格の下落(生産コストの削減になるが、長期的に見れば内燃機関車の利用コ ストを下げる)

・カリウムイオン電池、水素電池などの代替品

出典:COCHILCO

第3章 供給 3.1.リチウム資源

一般的に、世界で採掘されるリチウム資源は 3 つに区分できる。鉱石やペグマタイト(通常ス ポジュメン/リシア輝石の形で回収)、かん水(通常大陸内の水源から回収)、及び堆積岩であ る。表5に、この3種類を鉱床タイプ、全世界における割合、自然界で見られる産状に応じて簡単 に分類する。

表5.リチウム資源の分類

タイプ 鉱床タイプ 割合 産状 主要鉱床の産地 ペグマタイト リシア輝石、葉長石、リシ

ア雲母、アンブリゴナイ ト、ユークリプタイト

26% (地表下の結晶化 したマグマから の)硬い岩石

豪州、米国、DRコ ンゴ、カナダ

かん水 大陸(塩湖)、地熱、石油 66% かん水(砂、水、

無機塩類)

リチウム三角地帯

(チリ、アルゼン チン、ボリビア)

堆積岩 粘土鉱石、凝灰岩、湖の蒸 発岩

8% スメクタイト鉱石

(粘土鉱物)、ジ ャダライト(湖面 蒸発)

米国、メキシコ、

セルビア

(Jadar)、ペルー

(Falchani)

出典:市場の複数のデータを基にCOCHILCOが作成

10

上記からも分かるように、世界単位で見ると かん水の埋蔵量が最も多いが、リシア輝石など のペグマタイト鉱床は世界中に広く分布してい るという利点がある。現在、リチウムの生産は この2つの手段でのみ行われている4。

図7は米国地質調査所(USGS)のデータをも とに、国別にリチウム埋蔵量を示したものであ る。上記で見たように、かん水中の埋蔵量はチ リの北東、アルゼンチンの北西、ボリビアの南

5に位置するいわゆるリチウム三角地帯に集中 しており、チリにおいては世界のかん水産リチ ウムの3分の2以上、及びリチウム埋蔵量の半 分(51%)を有している。一方、豪州も多くの 埋蔵量を誇るが(16%)、そのほぼ全てがペグ マタイト型である。

3.2.鉱床タイプ別の生産

表6では、実際に採掘が行われている2つの方法からのリチウムの生産をまとめている。このデ ータによると、コストがかさむにもかかわらずペグマタイトからの生産が全体の 55%を占めてお り、供給の主流となっていることがわかる。

これには 2 つの大きな理由がある。リシア輝石からの生産にかかる平均時間はかん水に比べ大 幅に短く、また、リシア輝石の場合かん水からの生産 6のように炭酸リチウムへの変換を必要とせ ず直接水酸化リチウムの生産が可能であることに由来する。「第 2 章 需要」で前述のとおり、

炭酸リチウムは依然として水酸化リチウムよりも需要があるが、近年において水酸化リチウムは バッテリー生産者の間で定着してきており、消費が拡大しつつある。

一方、かん水からのリチウム処理の利点はインプットが少なく済むことである。ペグマタイト の基本的な採掘処理(抽出、粉砕、浮選、加熱、硫酸による浸出など)とは異なり、かん水から の処理(蒸発及び沈殿)はより化学的性質を利用している。結果として、一部蒸発率や塩湖内の マグネシウム及びその他の不純物元素比率によるものの、かん水からのリチウム処理の方がより 安価になる傾向がある。

4 現在、加American Lithium社や加Noram Ventures社などの企業が、米NV州で粘土鉱物からの リチウム採取を研究している。

5 ただし、ボリビアの資源には比較的高濃度のマグネシウムが含まれており、処理が困難なため採

取可能と見なされず、USGSはそれを埋蔵量として含めていない。

6 かん水の抽出液を汲み上げた後、塩化リチウム、マグネシウム、ホウ素を含む濃縮水溶液が残る

まで、蒸発池の水を徐々に蒸発させる。この溶液を炭酸ナトリウムで処理して炭酸リチウムを沈 殿させ、それを濾過して乾燥させる。

図7.リチウム埋蔵量の国別分布

出典:USGS(2019年)

11

表6.リチウムの生産方法の分類(2019年)

タイプ 割合

(%)

抽出方法 標準的コスト*

(kUS$/t)

平均時間 生産に伴う主な 副産物 炭酸

リチウム

水酸化 リチウム ペグマタイト 55 坑内採掘または

露天採掘

8.3-9.0 6.0-9.0 1~2か 月

錫、タンタル、

ニオブ かん水 45 蒸発及び沈殿 4.1-5.8 5.2-6.8 18~24

か月

カリウム、

ホウ素

*ロイヤルティ及び税金を含む 出典:市場の複数のデータをもとにCOCHILCOが作成

2019 年の時点で、豪州はペグマタイト鉱床からの生産のほぼ全てを賄っていた(2019 年の同カ テゴリー中86%)。一方、かん水からの生産は主にチリ(2019年の同カテゴリー中65%)及びア ルゼンチン(同 21%)が担っており、これらの国は現在この方法でしかリチウムを生産していな い(ただし、アルゼンチンにはリシア輝石鉱床があり、現在探査の初期段階にある)。

3.3.市場シェア a.国別

リチウムの総供給を見ると、図 8 にもあるように豪州が世界最大の生産国であり、世界の供給 量の半分(48%)を占めていることが分かる。それに続くのはチリ(29%)、アルゼンチン

(9%)、中国(9%)である。

その他の国では割合は比較的少ないが、ブラジル、米国、ジンバブエ、カナダが合計で総供給

の5%を占める。

図8.国別リチウム原料生産量(2019年)

出典:BMIのデータを基にCOCHILCOが作成

12

b.企業別

リチウム市場を企業別に見る際、2 つに分けて考えることができる。1 つは特定の事業を行う企 業、つまり生産会社で、もう 1 つは生産会社に対して権益を持つ持株会社である。例えば、世界 最大のリチウム鉱山であるGreenbushes鉱山は、中Tianqi Lithium社(51%)と米Albemarle社

(49%)が所有する豪Talison Lithium社により運営されている。生産と権益を考慮することで各 社の生産量を見積もることができ、そのシェアを図9に分けて示す。

同図のとおり、市場は非常に集中しており、2019年には5 社が総生産の3 分の2 を占め、その 中でも米Albemarle社とチリSQM社は合計で全体の5分の2に相当する。この状況は、例えば銅市 場とは非常に対照的であり、世界最大の銅生産企業である CODELCO でさえ同年の総生産量の 10%

を超えることはなく、総生産の3分の2 に達するには20以上の企業をカウントしなければならな いことになる。

また、米Albemarle社がかなりの勢いでリードしていることもわかる。Greenbushes鉱山におけ

る中 Tianqi Lithium社の株を購入するという意思表明(2020年、Reuters)からも、短期的に見 てさらに拡大する可能性が見込め、これが実現すれば当然集中に拍車がかかる。ただし、現在世 界中で新規プロジェクトが開発されており、中長期的には徐々に分散していくことが予想される。

図9.生産会社別及び持株会社別のリチウム生産量(2019年)

a.生産会社 b.持株会社

出典:COCHILCO

3.4.化合物別に見る生産

a.炭酸リチウムと水酸化リチウム

図10のとおり、2019年にはリチウム化合物の全供給量の71%が炭酸リチウムであり、大きく差 をつけ水酸化リチウムが22%と続いた。

「第 2 章 需要」でも述べたように、水酸化リチウムの生産は時間とともに割合が増えてきて

13

おり、この傾向は今後も続くと予想される。そのため、後ほど説明するが、水酸化リチウムは結 果的に炭酸リチウムの生産量を抜くことが期待される。

図10,化合物別の生産量(2019年)

出典:BMIのデータを基にCOCHILCOが作成

図8と図10の比較から、リチウム化合物の総生産量(2019年の336千t LCE)は原料の産出量

(2019年の381千t LCE)よりも少ないことがわかるが、これは主に在庫保管や処理能力不足のた めに精製されていない精鉱が存在するためである。特に 2017 年と 2018 年には Wodgina 鉱山(豪 Mineral Resources社)やPilgangoora鉱山(豪Pilbara Minerals社)などの豪州の操業におい て、Direct Shipping Ore(DSO)と呼ばれる初期の粉砕以外の処理を施さないリチウム鉱石の商業 化が行われ、このタイプの精鉱は通常中国で処理するため中国企業により購入されていたが、精 製のキャパシティ不足のため生産分の一部は未だ処理されておらず、その結果、中 Tianqi

Lithium社や他の企業は豪州で自社工場への投資を始めたのである。

また、Roskill(2019年)の報告によると、かん水からリチウムを処理する際には12%近くの生 産損失があるため、原料より化合物の生産量が低くなる。ただしこの損失は、チリなどの既に確 立されている操業では実質的に無視できる範囲である。

b.リチウムの二次生産

リチウムの二次生産に関しては、状況は今後供給側にとってますます有利となり、既にこの業 界ではかなり重要な処理方法が開発されてきている。実際に Roskill(2019 年)のデータによる と、2018年の時点でLIB のリサイクルセンターは計52か所存在し、そのうち24か所は中国にあ った。欧州や米国において、大部分のリサイクルセンターは個別事業となっているが、アジアで は比較的統合されており、特に中国ではバッテリーメーカーとEVメーカーが連携している。

何れにせよ、電子機器やEVの使用が増えることでリサイクルに回す LIBの可用性が高まるため、

この業界の見通しは明るくなるであろう。

その結果、再生リチウムの使用量は、2018年の10千t LCE 未満から2028年にかけて100千 t LCE以上にまで増加すると予想される。つまり、再生リチウムが2018年の総需要の3%だったのが

14

10 年後には 7%以上になることを意味している。ただし、他の金属の場合と同様に、価格や処理

コストの変動といった要因が時間の経過とともにリサイクルの伸びに影響を与える可能性がある ことに注意する必要がある。

3.5.生産コスト a.コストの推定範囲

表6 及び図 11でも示されているように、炭酸リチウムと水酸化リチウムの両方において、一般 的にかん水からの生産はその工程の性質上、労働力や資本投入をそれほど必要としないため、製 造コストはより低くなる傾向がある。

2016年には、チリにおいてチリ産業開発公社(CORFO)と米Albemarle社間で、また、2018年に

CORFOとチリSQM社との間でそれぞれ合意されたロイヤルティにより、かん水産の生産コストは近

年増加していることに注意したい。また、2018 年にアルゼンチンはリチウムの輸出に対し適応期 限を2020年12月までとする税制を導入しており、本来は一時的なものではあるが、現在の不測の 事態を考慮すればこの税制も延長される可能性は高い。

図11.推定コスト(US$/t)

出典:Roskill(2019年)

b.コストの内訳

各生産方法の性質の違いから、コスト構造は操業のタイプにより大きく異なる。本章の「3.2.

鉱床タイプ別の生産」で述べたように、かん水ではリチウムを無機塩類から分離するために非常 に化学的なプロセスを必要とする一方で、鉱石からの採取では抽出、粉砕、浮選、加熱、硫酸に よる浸出などの従来の採掘ラインに従うため、その投資、時間、コストは大きく変わってくる。

図 12 にかん水からの生産事業をいくつか選定し(チリ Maricunga 塩湖における Minera Salar

15

Blanco プロジェクトとは区別して)、炭酸リチウムの生産コストを示した。同様に、鉱石産の事

業における水酸化リチウムの生産コストの内訳も並べて示してある。図から分かるように、かん 水からの操業では化学薬剤のコストが大部分を占めており 7、鉱石からは抽出及び鉱石処理にかか るコストが大きい(Pilbara Minerals、2017)。

また、一般的なかん水の操業とMaricunga塩湖のプロジェクトの間にはエネルギーコストの点で 大きな違いが存在することが分かるが、それは前者にエネルギーコストが特に大きい中国の操業 をいくつか含めていることが原因であり、一方チリとアルゼンチンを拠点とする操業のエネルギ ーコストはMaricunga塩湖のプロジェクトで算出されたものと類似している。

図12.各操業及びSalar Blancoプロジェクトの平均コスト内訳

出典:S&P Global Market Intelligence(2020)及びLithium Power International(2019)を基にCOCHILCOが作成

c.かん水の操業

推定コスト及び生産量に基づき、リチウムの操業を整理する。今回は、鉱石産の操業に関する データが不十分なため、かん水産の操業のみいくつか選定して炭酸リチウムの生産について考察 する。

図 13 にコストの見積もりを示す。一般的に、アルゼンチン、チリ、米国の主要事業のコストは 比較的類似しているが、中国の事業のコストはそれを大幅に上回っている。これは主にエネルギ ー消費量が多いことに起因しており、蒸発の条件が好ましくないことや、塩湖内の不純物比率が 高いことなどが原因として考えられる。(この点に関する詳細については、「第 5 章 付録」の

「5.2.c.比較優位」参照)

7 チリMaricunga塩湖のSalar Blancoプロジェクトに関するLithium Power Internationalの試 算によると、1tの炭酸リチウムを生産するのに約2.3tの苛性ソーダを要し、薬剤のコストの90%

以上が苛性ソーダに相当することになる(Lithium Power International、2019)。

16

図13.かん水の操業における炭酸リチウムの推定生産コスト

出典:S&P Global Market Intelligenceの見積もりを基にCOCHILCOが作成

ここで、チリやアルゼンチンでの導入をきっかけにメディアを騒がすこととなった、ロイヤル ティや税金のコストは、上記に示した 2 つの図には含まれていないことを強調しておく必要があ る。注目すべき点として、このロイヤルティは販売価格や輸出価格に対し課されているため、生 産者側は最終利益を増やすために可能な限り操業コストを抑えたいという強いインセンティブが あるが、2019 年半ば以降の苛性ソーダの国際価格の下落傾向に支えられ、チリ及びアルゼンチン の生産事業者はうまく対処できている。

3.6.2030年にかけてのリチウム原料の生産予測

a.国別に見る生産

リチウム原料の生産量を国毎に見積もるために、現在稼働中または今後数年間に稼働する可能 性のあるリチウムの各事業に関する BMI の予測を利用する。チリにおける事業の生産量に関して は、同国の生産業者であるチリSQM社と米Albemarle社の過去の動向及び新規プロジェクトの予想 生産量に基づき予測する。

その予測結果を図14に示す。

17

図14.リチウム原料の生産量(千t LCE)

出典:BMIのデータを基にCOCHILCOが作成

上記の図から、上位 4 か国は確実に生産を伸ばすことがわかる。しかし、相対的に見ると豪州 とチリは生産の上位2か国を維持するが、シェアは縮小する。豪州のシェアは2019年の48%から

2030年には31%に減少し、チリも同様に29%から17%へと減少する。その原因として、米国、カ

ナダ、ジンバブエなど、現在特にリチウム生産であまり注目されていない国々が徐々に生産を拡 大するからであり、これらの国では少なくとも現在の10倍もの生産増が見込まれる。

b.化合物別に見る生産

炭酸リチウムは、これまで LIB の製造に最も必要とされるリチウム化合物であった。しかし、

徐々にニッケル使用の製造方法が好まれる 8ようになり、炭酸リチウムは次第に水酸化リチウムに 取って代わられつつある。実際、2019 年の炭酸リチウムの生産量は水酸化リチウムの 3 倍であっ たが、10年後には炭酸リチウムの48%に対し水酸化リチウムは全体の49%となり、生産量が最大 になると予想される。

両化合物の生産及び消費は今後も大幅に増加し続けるが、徐々に水酸化リチウムによる製造が 増加傾向にあるため、かん水産リチウムの生産が減少し鉱石産リチウムの事業が比較的好まれる ようになるという点に注意したい。そのため、チリ SQM 社など、かん水産のリチウム製造者の中 には炭酸リチウムから水酸化リチウムへの変換技術への投資に力を入れたり、新規の管轄区域で の鉱石産のプロジェクトに直接投資をするケースもある。

8 訳者補足:水酸化リチウムは正極活物質がハイニッケルやLFPの場合に用いられる。

18

図15.化合物別のリチウム生産量(単位:千t)

出典:BMIのデータを基にCOCHILCOが作成

c.主要プロジェクト

リチウム原料生産の成長をより詳細に分析すると、一連の新規プロジェクトや拡張事業が急速 な成長を支えていることがわかる。しかし、拡張や新規プロジェクトの実現は基本的にリチウム 精鉱処理のための設備技術などの市況や、当然のことだが価格にも依存することを考慮に入れる 必要がある。

2018 年以降価格は下落傾向にあり、中長期単位の新規生産の参入に向けた投資決定に遅れが見 られている。さらに、コロナ感染拡大の状況を考慮すると、2020 年は特に深刻である。現在の操 業停止の状況は短期的に見るとかなりの損失があり(Roskill は当初予定の年間生産量に対し 110

千t LCEの減少があると推定)、プロジェクトや拡張事業の中断・遅延は中期的あるいは恐らく長

期的にも影響を及ぼし得る。価格の下落や財政難の高まりを背景に、多くの企業が直近のプロジ ェクトの開始延期の決断を下している9。

過去のリチウムの供給(及び需要)の伸びが時間の経過とともに過大に予測されていることが 分かっているため、特に注意深く見る必要がある。このことに配慮しながら、以下に国別の主要 プロジェクトをまとめる。

・豪州

豪州の事業の中では、WA 州のリシア輝石鉱床に位置する Pilgangoora 鉱山(豪 Pilbara Minerals社)とPilgangoora Lithiumプロジェクト(豪Altura Mining社)が特に大きく、両プ ロジェクトは合計で2018年に8千 t LCEを記録した後、2019年には 35千 t LCEまで増加し、

2020 年代半ばまでに 100 千 t LCE 以上に成長すると予想されている。また、特筆すべきは Greenbushes鉱山(中・米Talison Lithium社)であり、この世界最大のリチウム鉱山は過去4年

9 同様に、財政負担軽減のために資産売却に乗り出す企業もある。中Tianqi社の場合も、チリSQM

社の株式を 41bUS$で購入した後、中信銀行への多額の債務により苦境に陥っており、現在、豪 Greenbushes社やチリSQM社の権益売却を検討している。

19

間で徐々に生産量を増やしており、2019年の約90千 t LCEから2020年代半ばまでに約150千 t LCEまで増加すると予想される。

一方で、今後 3 年以内に生産開始予定の新規プロジェクトも存在する。中でも特に重要なもの がFinnis(ASX:豪州証券取引所所有)、Wodgina(米Albemarle社及び豪Mineral Resources社、

生産を開始していたが、価格下落のため2019年10月末に中断)、Mount Holland(チリSQM社及

び豪Westfarmers 社、コスト削減の為プロジェクト設計の改善が検討され、投資決定が2021年第

1 四半期まで延期)の各プロジェクトである。この 3 つのプロジェクトは合計で 2020 年代半ばま でに約75千t LCEの生産が見込まれている。

また、Mount Cattlin 鉱山(豪 Galaxy Resources 社)や Mount Marion 鉱山(豪 Mineral

Resources社)のように統合事業も存在し、これらは現存のレベル維持または緩やかな増加が予想

される。

そして、豪州の事業の多くは、コロナ感染拡大による経済打撃を特に受けていることに触れて おかなければならない。Roskillの推定によると、豪州では2020年の当初の計画に対し、約58千 t LCEの生産損失(つまり、2020年の世界全体の生産損失110千 tの53%に相当)があり、主に Pilgangooraプロジェクトの豪Pilbara Minerals社及びMt. Cattlin鉱山の豪Galaxy Resources 社における減産に起因している。

・アルゼンチン

アルゼンチンには現在、Hombre Muerto塩湖(米Livent社)及びOlaroz塩湖(豪Orocobre社)

というかん水をベースにした 2 つの生産拠点があるが、現在の不測の事態により両者は既に減産 を 記 録 し て い る 。 将 来 的 に は こ れ ら の 操 業 で も 今 後 数 年 間 は 生 産 増 が 見 込 ま れ る が 、 Caucharí/Olaroz(加Lithium Americas社)、Centenario Ratones(仏Eramet社)、Sal de Vida

(豪Galaxy Resources社)等の新規プロジェクトで主に生産増加が予想される。この3つのプロ

ジェクトを合計すると、2020年の半ばから終わりにかけて約50千t LCEが産出される見込みであ る。

ただし、現存事業の拡大計画や新規のプロジェクトが比較的進んだ段階にあったとしても、世 界的な経済危機を考えると極めて高い不確実性を伴うことに注意する必要がある。2020年2~4月 に限っても、今後のアルゼンチンの供給を大幅に滞らせかねない発表がいくつも為されており、

米 Livent 社は Hombre Muerto 塩湖における拡張事業を当初の計画より遅らせると発表し、豪

Orocobre社はOlaroz塩湖における拡張事業の段階的中断(2020年4月末より部分的に再開)を、

豪Galaxy Resources社はSal de Vida塩湖開発における必須事項以外の全ての作業中断を決定し、

仏Eramet社はCentenario-Ratoneプロジェクトを無期限停止とした。

・ブラジル

現在ブラジルにおける操業ではMibra鉱山(蘭AMG社)があり、2019年には6千t LCEを産出 したが、2020年代半ばには生産量はその 4 倍に達することが予想されている。同様に、Xuxaプロ ジェクト(加Sigma Lithium社)は間もなく稼働を開始し、2020年代半ばまでに25千t LCE以上 の生産量が見込まれる。この 2 大事業やその他の比較的小規模なプロジェクトにより、ブラジル は今後数年間でリチウム生産大国になる可能性が高い。

20

・カナダ

現時点においてカナダでは大規模なリチウム生産は行われていないが、その埋蔵量やプロジェ クトの進捗状況を考えると、この状況は今後数年間で大きく変化する可能性が高い。特に、

Abitibi鉱山(加North American Lithium社)及びWhabouchiプロジェクト(加Nemaska Lithium 社)はQC州の主要事業であり、生産量は合計で2020年末までに40千t LCEを上回ると言われて いる。

恐らくブラジルよりは少し先になるが、カナダも同様に今後数年間で生産大国になる可能性が 高い。しかし、これらのプロジェクトの具体化の時期に関してはかなりの不確実性が残る。加 Nemaska Lithium社は2020年 1月末、資金調達不足によりWhabouchiプロジェクトの建設が当初 の計画以上に遅延する可能性があると発表しており、また 2018~2019 年に一時期生産していた Abitibi地域では、操業を行う加North American Lithium社が財政的制約により2019年以降活動 を停止している。

・チリ

チリでは、言うまでもなく世界最大の水圏リチウム鉱床であるAtacama塩湖における2大事業が 傑出しており、Carmen塩湖(チリ SQM社)及びLa Negra 塩湖(米Albemarle 社)は合計で2019 年に約100千t LCEの生産量を記録し、予定されている拡張を含めると2025年以降はその2倍に 達することが予想されている。また、チリCODELCO及びチリMinera Salar Blanco社が現在調査中

のMaricunga塩湖におけるリチウム開発も今後数年間のうちに開始される可能性が高い。

他の地域と同様に、チリでも拡張などのプロジェクトが不測の事態により経済的影響を受けて いる。例えば、2020 年 4 月には米 Albemarle 社が機器の輸入遅れにより炭酸リチウムの自社工場 であるLa Negra III及びIVの拡張を一部延期させると発表し、2018年末に公表されたLa Negra V 及び VI における調査延期に引き続いての見合わせとなった(当初は水酸化リチウムよりも炭酸 リチウムの需要増が見込まれており、炭酸リチウム工場の拡張が検討されていた)。対照的に、

チリSQM社に関しては少なくとも2020年 4月まではパンデミックの影響による生産の変更は報告 されていない。同社による変更に関する公式発表として、2020 年の支出計画を 330mUS$下方修正 する可能性が発表されたが、これは同社のリチウムプロジェクト進行に影響があり得る。

・中国

中国は既にかん水と鉱石の両方から多数のリチウム生産事業を行っており、2019 年には合計で

約34千t LCEの生産があった。しかし、生産量の面で他に比べて優れていると言える事業は今の

ところない。将来的には、Qarhan塩湖の事業(中Qinghai Salt Lakesyaと中BYD社のJV)が注目 される可能性があり、2020年の終盤には25千t LCEの生産が見込まれている。同様に、様々な新 規プロジェクトが現在各々異なる進行段階にあり、これらを合わせると供給が格段に伸びること になる。その結果、中国の生産量は2020年代末までに100千t LCEを超え、現在の生産量の3倍 にまで達するであろう。

・その他

メキシコには、Sonoraプロジェクト(英Bacanora Minerals社)という同国北西部のSonora州 における事業があり、現在は生産前の段階にあるが、2020年代半ばまでに約35千t LCEの生産が

21

見込まれている。

また、セルビアにあるJadar鉱床(英・豪Río Tinto社)についても述べておく必要がある。ジ ャダライト鉱石の採取は前例がないが、2020年代末までに 100千 t LCE が生産される可能性があ る。ただし、このプロジェクトの開発はまだ初期段階であるため、その具体化やタイミングに関 しては未定部分が多い。ジンバブエのArcadia鉱山(豪Prospect Resources社)やKamativi鉱山

(ジンバブエZim Lithium社、ジンバブエJimbata社)についても同様のケースが考えられ、2020 年代末までに50千t LCE以上を生産するポテンシャルはあるが、依然として高い不確実性を伴う。

第4章 需給バランスと価格

4.1.2016~2030年におけるリチウム化合物の需給バランス

表7 は 2016年以降の過去の市場バランスと、この過去の実績で見たリチウム化合物の需要と供 給の予測に基づき推計した2030年までの市場バランスを示している。表のとおり、2016~2017年、

市場はマイナスであったが、エレクトロ・モビリティ部門が指数関数的に成長していくという期 待が加わり、この時期に価格が押し上げられた。現在は新規プロジェクトの操業開始などの要因 やエレクトロ・モビリティが予想ほど推進されなかったため、2018年には約17千t LCE、2019年

には約2千t LCEのわずかな供給余剰があった。

2020年には、世界的なコロナ感染症拡大による経済危機に関連して、上記で見たようにEVの売 上にも影響があり、再度余剰が予想される。現在のところ、この影響は長期化しないと見込んで おり、当該部門の売上高、ひいてはリチウムの総需要は 2021 年中に回復すると考えられる。そう なった場合、市場はわずかにマイナスとなる可能性がある。

さらに進んで 2023~2026 年には、新規プロジェクトや拡張事業が実施されるにつれて、余剰が 増えると予想される。しかし、2020 年代後半、総供給量は需要よりも低速で成長し、市場では両 方の主要化合物(炭酸リチウム、水酸化リチウム)が不足の状態に陥ることになる。このような 状況を考えると、価格は上昇傾向となり、それが新規プロジェクトの操業開始のきっかけにもな ると予想される。

表7.2016~2030年にかけてのリチウム化合物の需給バランス

注:備蓄分は含まれない 出典:COCHILCO

22

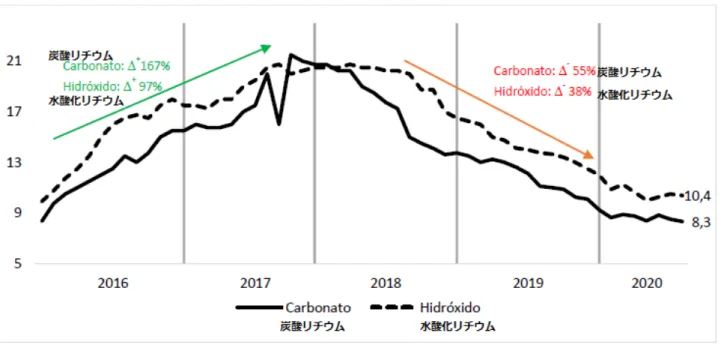

4.2.リチウム価格の最近の動向

図16に示すように、2016~2017年の間に需要が急増し大きく期待が寄せられた後、リチウム価 格は炭酸リチウムと水酸化リチウムの両方で近年下落傾向が続いている。S&P Global Market Intelligence社により算出されたアジアにおける取引データによると、2015年 12月~2017年 12 月にかけて炭酸リチウムと水酸化リチウムの平均価格はそれぞれ 167%と 97%上昇したが、2017 年12月~2019年12月にかけてはそれぞれ55%と38%下落している。

2016~2017年の間に記録された大きな価格上昇は、主にEVの売上増加に期待が高まったことに

より説明されるが、その後の下落要因は様々な市場の経済指標に起因する。以下に主な要因を挙 げる。

・ 特に豪州において、生産量の多いプロジェクトの開始や拡張事業により供給余剰が生じてい る。

・ 世界最大級のリチウム消費及び生産国である中国が減速傾向にあるため、EVの売上に対す る期待が下がりつつある。

・ 中国のEVに対する補助金削減をきっかけに販売数が伸び悩み、結果としてリチウムの需要 減少に繋がった。

図16.アジアにおけるリチウム平均価格(kUS$/t)

出典:S&P Global Market Intelligence社のデータを基にCOCHILCOが作成

2020 年初期において、コロナ発生後、経済的影響はまず中国において、後にこのように世界中 に広まり、その結果価格の下落傾向はさらに強まった。上記でも述べたように、この状況は EV や 電気製品全般の需要成長の期待を下げ、自然と世界全体のリチウム消費量を減少へと導く。

実際のところ、この初期の衝撃は原料品や工業製品のあらゆる部門に影響があったが、リチウ ムへの影響はさらに大きかった。その例として、この危機の結果石油の需要が徐々に減少し、こ れに対しサウジアラビアは価格を適正レベルに保つために生産を減らすよう OPEC に提案したが、

23

ロシアがこれを拒否し価格が急落したことが挙げられる。前述のとおり石油価格が下がると短期 的には生産コストが下がるが(表4 参照)、長期的には内燃機関車と比較してEVを使用する相対 コストが上がり、それが長期化するとリチウムの価格がさらに下がる可能性がある。石油危機は 短期的に見ると経済不安を増大させるとともに、新興国の鉱業投資を押し下げ、さらにリチウム 価格に下落圧力がかかる。

このように、コロナ感染拡大の直接的影響によりエレクトロ・モビリティの成長に対する期待 が大幅に低下したことで、リチウム化合物の価格は2020年の最初の数か月で大きく下落した。

商業や経済に関して依然として高いボラティリティが存在し続ける中で、この危機の中長期的 な影響を予測するのは困難である。しかし、他の市場に関する我々の予測や、2020 年第 1 四半期 に経済打撃を受けたあと比較的急速な回復を見せた中国の動向に従うと、一般的にリチウムの総 需要は 2021 年以降回復が予想されるが、当然これは世界的なパンデミックの進展 10やこの危機に 対する世界的な財政力に依る。

第5章 付録

5.1.エレクトロ・モビリティの台頭

自動車がもたらす環境汚染の影響11の大きさを考慮し、世界の主要経済国は化石燃料に基づく内 燃車に取って代わりつつある無公害車や低排出ガス車12の導入にますます力を入れている。

低排出ガス車の可能性は幅広いが、成長スピードの点で最も注目されているのは EV である。こ れは、電池をベースに作動するバッテリー式電動自動車(BEV)、及びバッテリーと内燃機関を組 み合わせたプラグインハイブリッド自動車(PHEV)という大きく2つのカテゴリーに分類できる。

消費者・製造業者向けの補助金、また製造業者への販売目標や税制上の優遇措置などの国家レ ベルでの政策導入により、これらの車種の人気は急上昇している。同時に、バッテリーの自動制 御機能の発達や段階的なコスト削減により生産技術が向上し、生産の限界費用を抑えることにも 繋がっている。

結果として、2019年のEVの販売台数は220万台に及び、総販売台数の2.5%に達した。この割 合は数字上低く見えるが、2016 年には 1%にも及ばなかったことを考慮すると徐々に増加してき ていることがわかる。しかし、以下に示すように市場への浸透度は国により大きな差がある。

a.主要国

世界の主要経済国の中には、温室効果ガスの排出を制限する公共政策を打ち出している国も多 い。これらの制限は期間、法的拘束力、適用範囲などの点で様々だが、無公害車の使用を推進す

10 効果的な治療法や予防ワクチンがいつ確立するのか、また感染の波が今後複数訪れ、この危機

を長引かせるのかどうかはまだ明らかではない。

11 米国環境保護庁(2019)によると、世界の温室効果ガス排出量の 14%は運輸部門に起因してい

る。その排出量の大部分は CO2であり、この部門における実質的に全て(95%)の消費エネルギー は、主にガソリンやディーゼルなどの化石燃料による。

12 このタイプの車両には呼び名がいくつか存在し、米国ではZero Emission Vehicles(ZEV)とい う表現が一般的だが、中国では新エネルギー車(New Energy VehiclesまたはNEV)と呼ばれる。

24

る補助金や充電インフラの整備などと連携して機能している。

しかし政府が無公害車の使用を推進しているのは、経済発展に貢献しうる自動車産業を持ちた いという主要経済国の思惑であることも間違いない。この傾向は EV や新エネルギー生産・消費の 促進を目指した国家によるインセンティブが進んでいる中国において特に強く見られる。

その結果として、無公害車または低排出ガス車の使用はその国の政策及び自動車産業の発展度 合により国家間で大きく異なる。表 8を見ると、世界の主要経済国間でEVの市場浸透に大きく差 があることがわかる。

表8.各国におけるEVの市場浸透率(%)(2016~2019年)

出典:InsideEV、CleanTechnica、Reuters等のデータを基にCOCHILCOが作成

以下に米国、EU、中国の3大経済圏で行われている政策について簡単に説明する。

・米国

米国には連邦または国レベルでの排出削減計画は無い13が、多くの州がそれぞれの削減計画を打 ち出している。その中でもCA州は他州に先駆け1990年に初の規制を設け、近年では他に少なくと も10州がCA州のプログラムを採用しており、実質米国の自動車市場の3分の1以上を占める。

一般的に、このプログラムは各自動車メーカーが遵守すべき最低限のクレジットを制度化して おり、排出する汚染物質の程度に応じて車両販売数の一定割合に基づき付与されるが、これは毎 年増加しており、違反した場合は罰金が科せられる。それによりCA州は2040年までに内燃機関車 の販売を終了するという目標を定めている。

・中国

2017年、中国は小型自動車に対し新エネルギー車(New-Energy Vehicle、以下NEV)に関するプ ログラムを開始した。CA 州のものとある程度類似しているが、このプログラムでは無公害車の販 売に基づき年間のクレジット取得の比率を目標として定めている。クレジットは基準をクリアし

13 実際、Donald Trump 前大統領は、排出量が多いにもかかわらず国内の内燃機関車産業の強化に

繰り返し賛成していた。

25

ている企業から目標に達していない他の企業へ売却でき、目標を達成できない場合は政府により 生産・販売の制限がかけられることになる。

同時に、2016年に中国は NEV 製造のため5 年間の補助金プログラムにも意欲的に取り組み始め たが、2019 年の半ばには削減が行われたため、その年の下半期には販売数が減少した。しかし依 然として中国では EV の売上数が伸びており、国内の自動車売上高の 5.5%のシェアに達している。

2020年には中国当局により、このプログラムは少なくとも2022年まで年間を通じて継続すること が発表された。

・EU

2019 年に欧州議会は、2021 年以降の新車の乗用車及び小型商用車の販売に関する CO2排出量削 減のための新たな規則を制定した。これにより、2030年までに小型自動車のメーカーはCO2排出量 を対2021年比で平均37.5%削減する義務を負うため、無公害車や低排出ガス車の販売を促進して いる。

一方、国単位で見ると EV の利用増加を狙った税制上の優遇措置や、内燃機関車の販売抑制のた めに罰則を採用する国も多い。また、充電インフラへの投資状況は国により大きく異なり、結果 としてEU内のEVの市場浸透率にも大きな差が見られる。ポーランドでは0.2%であるのに対し、

ノルウェーでは55%に上り、一方経済大国のドイツ、英国、フランスでは約3%である。

b.EVメーカー

図17に示すように、現時点でEVの販売は

17%で米Tesla社がリードしており(そのう

ち 82%は世界で最も売れている EV Tesla Model 3の販売)、中BYD社が10%でそれに 続く。あとは様々な企業が名を連ねるが、

そのほとんどは中国の企業である。

2018~2019 年にアジアや欧米では、EV 市 場への全面的参入に向けてほぼ全ての自動 車メーカーが、ハイブリッドか完全 EV かは 問わず少なくとも1つのEVモデルを2020年 から 2025 年にかけて作ると発表した。加え て、Volkswagen GroupとToyota Motorの2 大企業は自動車用電気システムの研究開発

に数mUS$の投資を行うことを宣言し、この5

年内に市場に投入される新型電気接続シス テムなどのバッテリー購入契約をアジア圏 のメーカーと締結した(Roskill、2019)。

図17.EV販売の割合(2019年)

出典:CleanTechnicaのデータを基にCOCHILCOが作成

26

c.EVと内燃機関車の製造コスト比較

現在の純EVの生産コストは同等サイズの内燃機関車よりも平均して約50〜70%高くなっている が、自動車メーカーや部品メーカーによるCO2削減への取り組みが進んでいるため、そのコストは 今後時間の経過とともに対等に近づくと予想される。

ここで、コストが同等になり始めるタイミングが議論のポイントとなる。2020 年代の末頃と推 測するものもあれば、一部の国で内燃機関車の製造に対し高額な罰金が課せられることを考慮し、

Roskill(2020)などは2023年までには均衡する可能性があると指摘する。

ただしこの推測は、内燃機関車製造に対する課税や EV の製造・消費への補助金の規模など、数 多くの変数に依存する。

d.エレクトロ・モビリティの代替品

排出量削減計画を立てる国は多く存在するが、これらは EV の普及促進に直接フォーカスしてい るのではなく、内燃機関車の使用販売の制限に力を入れていることに注意する必要がある。つま り、この違いは環境にやさしい他の輸送手段に対しても無数の可能性をひらくという点で重要な ポイントである。

例えば、カリウムイオン電池が当てはまる。設計は LIB と似ているが、リチウムに比べ可用性 の高いカリウムなどの物質が含まれるため、製造がより単純且つ安価になる可能性がある。

同時に、水素燃料電池(fuel-cell)にも言及すべきであろう。この電池は既に市場で利用され ているため長期的には代替の脅威となりうるが、中短期的に見るとそれほど心配は無い。実際に、

Toyota社、Honda 社、Hyundai社、Daimler社などのメーカーは、既に水素燃料のモデルを商業化 している。

しかし、ここ数か月の間で市場は水素燃料電池から手を引きつつあることに注目したい。2020 年4月のコロナの大流行に際し、ドイツのDaimler社(Mercedes Benzのメーカー)は水素燃料の 乗用車の開発に30年間取り組んだのち、この種の車両の製造コストはEVの約2倍となり経費がか かりすぎることを理由に計画中止のコメントを出した。その結果、2013 年に Ford 社及び Nissan 社と共同で開発した(両者とも自社のモデルは出してない)唯一のモデルである GLC-F-Cell の生 産の段階的停止を発表した。

Daimler 社が下した決断は、ドイツの自動車業界では目新しいことではない。2020 年 3 月には

Volkswagen 社は水素自動車と EVの比較グラフを発表し、「すべてにおいて EV が優れており、事

実上水素が勝るものは何もない」という結論を出した(Volkswagen、2020)。

ドイツ以外では2019年11月にHonda社が水素自動車の開発計画を一時停止とした一方で、BMW 社、Hyundai 社、Toyota 社などの他のメーカーはこの種の車両開発をまだ行っている。さらに、

Daimler社は水素燃料による乗用車の製造は断念したが、大型車両の計画は今もなお続行しており、

最近では Volvo 社との協力を発表し開発を進めている。これは、燃料電池の重量に耐えうる十分

なスペースや容量を備えた大型車両にとっては水素燃料がより好都合という考えに基づいている

(Electrek、2020)。

他の欠点として、水素燃料の車両は直接的に汚染物質を排出しないが、現在ほとんどの水素の 生成には天然ガスを利用しており、その過程でCO2を排出することに注意したい。ただし、再生可 能エネルギーをベースにした製造法もあり、それが今後推進されていく可能性も高い。

27

5.2.チリのリチウム産業の位置づけ

a.世界におけるチリのリチウム生産の重要性

図 18 に示すように、近年チリ国内の原料産出量は増加傾向にある一方で総供給のシェアは減少 しており、2016~2019年の生産量は30%増加しているにもかかわらず、同期間のシェアは37%か

ら 29%に落ち込んだ。また、2020年代末にかけて生産量は現在の 2 倍以上になるにもかかわらず、

シェアは17%にまで低下することが予想されている。

このシェア減少の主な原因として、近年他国で新規生産事業が相次いで参入しており(特に豪 州の案件が大きい)、また将来に向けた生産も計画されていることなどが挙げられる。しかし、

チリはリチウム生産業界において引き続き重要な役割を果たすとみられる。チリは生産の統合化 が進んでおり業界の中でも長い歴史を持つことから、適切な生産拡大を計画する上で参考にされ ている。

図18.チリの原料生産量と世界におけるシェア

出典:COCHILCO

b.チリ国内におけるリチウム生産の重要性

・リチウム化合物の輸出

図 19 に示すようにリチウム化合物の輸出額は 2015 年~2018 年にかけて大幅に伸びたが、これ は輸出量の増加や製品の純度向上、また国際取引価格の上昇に起因している。

2015年第 4四半期~2018年第4四半期にかけての炭酸リチウムと水酸化リチウムの平均輸出価 格はそれぞれ152%と124%という歴史的な上昇を記録し、これにより2015~2018年の輸出額は4 倍、すなわち1bUS$以上にまで押し上げられた。

28

図19.リチウムの輸出額(mUS$ FOB)

出典:Thomson Reutersのデータを基にCOCHILCOが作成

図20は、2010~2019年の輸出価格と輸出量の増加を示したもので、当該期間後半にかけて価格 が高騰していることが分かる14。

図20.2010~2019年のリチウム化合物の輸出価格(折れ線)と輸出量(棒)

出典:Thomson Reutersのデータを基にCOCHILCOが作成

しかし2018年末以降の市況の下落に伴い、平均輸出価格は2019年を通して徐々に落ち込んだ。

2018年第4四半期~2019年第4四半期にかけて炭酸リチウムと水酸化リチウムの平均価格がそれ

14 チリの平均輸出価格の上昇は本質的に国際市況の好転によるものだが、輸出用リチウム化合物

の品質向上にも起因することを述べておく必要がある。

29

ぞれ31%と25%下落したため、2018年に比べ2019年は輸出の際のFOB価格も低くなった。

・他の輸出製品と比較したリチウム輸出

チリの対外貿易における他の輸出製品と比較することで、リチウムの重要性を位置付けること ができる。図21では、2010年と2019年のリチウム化合物の輸出額を、ワイン、鮭、食肉及び金・

銀・鉄・モリブデン等の鉱業製品15といった貿易収支において一般的に重要性の高い他の製品と比 較した。

図21.2010年と2019年におけるチリの主要製品の輸出額(mUS$ FOB)

出典:チリ税関庁及びチリ中央銀行のデータを基にCOCHILCOが作成

上記の図から、この10年間でリチウムの輸出量は約 3.7 倍増加(+267%)していることがわか るが、前述のように国際市場での価格上昇や輸出製品の品質向上(その結果より高値での販売が 可能となる)、さらに既存事業の生産拡大などの事柄に起因している。

・相手国別に見るリチウム輸出

図22は、2019年における炭酸リチウムと水酸化リチウムの主な輸出相手国を示しており、韓国、

日本、中国がチリ産リチウム製品の最大の輸入国であり、合計で全体の約4分の3を占めているこ とがわかる。

LIBのメーカーは主に北東アジアに拠点を置いていることを考えると、この地域の国々が主要輸 入国になるのは当然である。

15 銅単体で国の輸出額の約半分を占め比較が困難になるため、意図的に銅を除外している。参考

までに、2019年の銅の輸出額はリチウムの約35倍であった。