16-CICC-C06

平 成 16 年 度

中国における電子情報産業に関する 調査報告書

平成 17 年 3 月

財団法人 国際情報化協力センター

序

コンピュータを中心とする情報化は、社会、経済をはじめ広範な分野の高度化に寄与し、

ますます重要となっております。しかしながら、途上国における情報化は、その意欲を持 ちながらも現状はまだ多くの課題を抱えており、加速度的に高度化が進展している先進国 とのギャップはますます大きなものとなっています。

これらの実情に鑑み、財団法人国際情報化協力センター(略称 CICC)では、情報化を促 進しようとする海外諸国に対して、その促進を支援、協力することを目的として、各種の 情報化協力事業を実施してまいりました。

特に当財団が重点としている国の一つである中国に関しては、平成 10 年 7 月に設置した

(財)日中経済協会内 CICC 北京連絡事務所において、急速に発展する中国情報産業とその 市場及び中国における情報化の動向について積極的に調査活動を行っています。

この報告書は、日本自転車振興会から平成 16 年度機械工業振興資金による補助金を受け て、情報化協力事業の一環として実施したこれらの活動の結果を纏めたものであります。

調査の実施にあたってご支援、ご協力を頂いた関係官庁、関係会員に深く感謝の意を表 するとともに、この報告書が関係方面に利用され、情報化協力事業の円滑な推進をはかる ための資となれば幸いです。

平成 17 年 3 月

財団法人 国際情報化協力センター 理 事 長 佐々木 元

目 次

序章...1

第一部 中国の電子情報産業の動向について...3

第一章 全体の概況...3

1.2004年の国内市場概況...3

(1) 全体規模...3

(2) 市場構造...4

2.輸出入貿易...6

(1) 輸出...7

(2) 輸入... 11

第二章 2002年~2004年の製品別動向... 16

1.ハードウェア市場... 16

(1) コンピュータシステム... 16

(2) 周辺機器... 17

(3) ネットワーク製品... 18

2.ソフトウェア市場... 19

3.情報サービス市場... 22

第三章 主要企業動向... 25

1.リーディングIT企業... 25

2.聯想集団有限公司(Lenovo)... 26

3. 中国HP有限公司... 27

4. 中国IBM有限公司... 28

5. Digital China ... 29

6. デル... 31

第四章 今後の展望... 32

1.2005~2009年における電子情報製品市場の発展の全体予測... 32

2.バーティカル市場の予測... 33

3.業界別市場の予測... 34

4.地域市場の予測... 35

第二部 2004年度の電子情報業界におけるトピックス... 37

1.国家政策、関連法規、政府発表資料等... 37

2.市場調査、統計・予測データ... 42

3.通信、ネットワーク動向... 45

4.インターネット・EC関連... 57

5.他社動向(国内)... 59

6.他社動向(海外)... 63

7.ソフトウェア業界動向... 67

8.標準化動向... 69

9.一般... 71

10.セミナー・展示会... 74

第三部 情報産業部司(局)幹部、中国の情報産業を語る... 75

1.情報産業部総合企画司司長 王建章... 75

2.情報産業部電信管理局局長 蘇金生... 77

3.情報産業部政策法規司副司長 郭福華... 78

4.情報産業部経済体制改革・経済運行司司長 周子学... 80

5.情報産業部情報化推進司司長 季金奎... 82

6.情報産業部経済調節・通信清算司司長 王占甫... 83

7.情報産業部電子情報製品管理司司長 張琪... 85

8.情報産業部科学技術司司長 聞庫... 92

9.情報産業部ワイレス管理局局長 張勝利... 94

序章

2004年は中国経済全体について言えば発展の年であり、エネルギーの逼迫や経済収益の 向上が待たれるといった問題が存在したものの、政府のマクロコントロールの下で、経済 全体は基本的に急速かつ健全な成長を続けた。統計によると、2004年の中国の国内総生産 は13兆元を超え、2003年に比べて9.5%増加した。そのうち国民経済の支柱である工業経

済は40~50%成長し、そのうち工業経済の成長に対するハイテク産業の貢献率が25%前後

に達している。安定的な経済成長が電子情報製品の発展のために良好な環境を生み出して いる。

政策面から見ると、ここ数年中国政府は一貫して電子情報産業を含む情報産業の発展に 力を入れてきた。2000年の「ソフトウェア産業と集積回路産業の発展奨励の若干の政策」

から2002 年の「ソフトウェア産業振興行動綱要」、また中国共産党第十六回全国代表大会 で提出された「情報化によって工業化を牽引し、工業化によって情報化を促進する」とい う方針に至るまで、中国の情報産業の発展に対して大きな推進の役割を果たしてきた。2004 年、情報産業部が発表した「東北地域などの旧工業基地振興戦略の徹底的な実施に関する 意見」や「国家の西部大開発戦略を徹底し、西部地域情報化産業の発展をさらに推進する 意見」もみな地域情報産業の発展を推進するものである。

法律面から見ると、2004年の「電子署名法」と「電子認証サービス管理法」の発表は、

電子商取引の発展を規範化し促進する上で積極的な役割を果たしている。

経済の成長に伴い、業界と企業の情報化のニーズが拡大を続け、個人消費者による電子 情報製品のニーズも大きくなっており、デジタル製品が徐々に一般家庭に入り、ネットワ ークユーザー、特にブロードバンドユーザーが急速に増加している。2004年の中国電子情 報製品市場は安定的な成長を実現、通年の市場売上収入は4083.1億元で2003年に比べて

17%増加、そのうちソフトウェアと情報サービスの成長率がそれぞれ19.9%と26%に達し

た。

中国のIT製造と研究開発のセンターとしての地位は向上を続けている。中国経済の急速 な発展と、水準の高い人材、相対的に安い労働力、巨大な市場潜在力などが世界のIT企業 の注目を集め、中国IT市場では国際的IT企業と成長を続ける中国IT企業が激しい競争を 繰り広げる戦略チャンスの時期を迎えている。

2004年9月、AMD は北京に大中華区を設立することを発表、中国市場での広報活動を 開始し、また同じ年に聯想、紫光との協力を成功させた。HP のカーリー・フィオリーナ CEOは、情報産業部と共同でLinuxラボラトリーを設立、3年以内にLinuxサーバープラ ットフォームのために約 2 億元相当のソフトウェアやハードウェア、技術サポート、人材 トレーニングを提供するとした。これは中国企業に好評なだけではなく、また政府のサポ ートも得た、マイクロソフトと拮抗する戦略的投資であるということができるだろう。イ

ンテルのバレットCEOの中国訪問は、更に多くの人に、WAPI無線標準紛争のための政府 との交渉であると捉えられ、最終的には WAPI の実施時期も無期限に延長されることとな った。数年来のマイクロソフトと国家発展・改革委員会、情報産業部、教育部との協力に おいてビル・ゲイツ氏がたびたび中国を訪問し、また政府調達法の発表後もマイクロソフ トが引き続き北京市や各地の政府調達を次々と受注した業績も、大きく注目された。

2004年に中国IT業界で最も注目された事件は、聯想がIBMのPC業務を買収したこと だ。12月8日、聯想は北京で、12.5億ドルでIBMのデスクトップPCとノートPC業務を 含むグローバルなPC業務を買収したことを発表した。IBMのステファン・ワード高級副 総裁が聯想集団の新CEOに就任、楊元慶CEOは会長になる。聯想はIBMの5億ドルの 債務を負うことになる。海外では聯想の今回の買収を余り評価せず、投資者も心配し、聯 想の株価は連日安値となったが、中国メディアと国内では聯想の勇気を評価し、聯想の今 後の発展に対して心からの期待を寄せた。

もしチャンスとリスクの並存という点から聯想の今回の買収を捕らえるなら、地域の発 展が不均衡で、法律の環境が不健全だが急速な成長を続ける中国というこの地域のIT市場 もチャンスとリスクが並存しているということができるだろう。聯想や方正といった企業 が中国情報産業の発展と共に日々成長している一方で、激しい競争の下で以前は一世を風 靡した超群コンピュータ、恒安コンピュータなどが04年には相次いで倒産している。

日本の各企業がこの希望と未知数に満ちた市場で、チャンスを逃さず捉えることを希望 し、CICCはそのために各企業に優れたサービスを提供し、中国での発展の一助となること を希望する。

このレポートは情報産業部電子情報産業発展研究院の傘下にあるコンサルティング会社

(CCIDコンサルティング)の統計データをもとに、市場分析を補足し、中国の電子情報産 業の最新動向を調査したものである。あわせて、2004年4月から2005年3月までのIT関 連の主要なトピックスも記載した。

第一部 中国の電子情報産業の動向について

第一章 全体の概況

まず、中国の電子情報製品産業全体の概況につき、報告する。

電子情報製品産業はハードウェア製品産業、ソフトウェア製品産業と情報サービス産業 からなる。

1.2004 年の国内市場概況

(1) 全体規模

2004年、中国の電子情報製品市場は引き続いて安定的な成長を実現し、年の市場販売

収入は4083.1億元を実現、2003年に比べて17.0%増加した。そのうちソフトウェアと情

報サービスは比較的成長を保ち、成長率はそれぞれ19.9%と26%に達した。表 1は2002

-2004年の中国電子情報製品市場の販売及びその成長の情況を表している(注:表のデー タはハードウェア製品中に存在する重複を除いて計算していない)。

表1 2002-2004年の中国の電子情報製品市場の販売規模と成長(億元)

種類 2002年 2003年 2004年 03-04GR

ハードウェア 2215.9 2546.3 2918.8 14.6%

ソフトウェア 345.0 399.6 479.1 19.9%

情報サービス 429.3 544 685.2 26.0%

合計 2990.2 3489.9 4083.1 17.0%

データソース:CCID コンサルティング 2005,02

もしハードウェア製品中に存在する重複を除いて計算し、ユーザーサイド販売収入を計

算すると、2004 年の中国の電子情報製品市場の実際の販売収入は 3237.1 億元で、前年比

で 17.1%増加している。後続の章で述べる地域や業界といった市場ではユーザーサイドの

販売収入データを使用する。特に説明があるものを除き、一般に使用するデータは市場累 計販売収入を指す。表2 は2002―2004 年の中国の電子情報製品市場ユーザーサイドの実 際の販売収入情況である。

表2 2002-2004年の中国電子情報製品市場のユーザーサイド実際販売収入情況(億元)

種類 2002年 2003年 2004年 03-04GR

ハードウェア 1,603 1,820 2,073 13.9%

ソフトウェア 345 399.6 479.1 19.9%

情報サービス 429.3 544 685.2 26.0%

合計 2,378 2,764 3,237.1 17.1%

データソース:CCID コンサルティング 2005,02

(2) 市場構造

ここ数年、中国電子情報製品市場は、市場規模が安定的に成長すると同時に、市場構造 も徐々に変化している。2004年、ハードウェア設備の販売は依然として71.5%の市場シェ アを占めているが、2003年の73%に比べて減少している。ソフトウェアと情報サービスの 市場シェアは逆に拡大し、そのうち情報サービスのシェアの成長が速く、2003年の15.6%

から2004年の16.8%へと増加している。

表3 2002―2004年の中国電子情報製品市場の販売額の構造及びその変化

種類 2002年 2003年 2004年

ハードウェア 74.1% 73.0% 71.5%

ソフトウェア 11.5% 11.5% 11.7%

情報サービス 14.4% 15.6% 16.8%

合計 100% 100% 100%

データソース:CCID コンサルティング 2005,02

図1 2002-2004年の中国電子情報製品市場の販売額の構造及びその変化

74.1% 73.0% 71.5%

11.5% 11.5% 11.7%

14.4% 15.6% 16.8%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2002年 2003年 2004年

ITサービス ソフトウエア

コンピュータハードウエア

データソース:CCID コンサルティング 2005,02

CCID コンサルティングはハードウェア市場をコンピュータシステム、周辺機器、ネットワ ーク製品、デジタル製品、応用製品とその他、の5つに分類した。2004年の市場の販売状 況から見ると、コンピュータシステムと周辺機器の成長は比較的スローペースで、成長率 はどちらも9%以下となっている。デジタル製品とネットワーク製品の発展が速く、そのう ちデジタル製品は販売額で197.3 億元を実現、前年比で 72.9%成長し、ハードウェア市場 の成長を牽引する重要な力となっている。

表4 2002-2004年の中国ハードウェア製品市場の販売額規模及び成長(億元)

種類 2002年 2003年 2004年 03-04成長率

コンピュータシステム 1031.3 1129.3 1226.3 8.6%

デジタル製品 63.3 114.1 197.3 72.9%

周辺機器 420.6 466.6 507.7 8.8%

ネットワーク製品 134.5 171.1 215.8 26.1%

応用製品とその他 566.2 665.1 771.7 16.0%

合計 2215.9 2546.3 2918.8 14.6%

データソース:CCID コンサルティング 2005,02

2.輸出入貿易

2004年、中国の対外貿易は引き続き良好な成長を保ち、年の輸出入総額は11547.4億ド ルを実現し、前年比で35.7%増加した。そのうち輸出・輸入はどちらも5000億ドルを突破 し、貿易黒字で319.8億ドルを実現した。

表5 2003-2004年の中国貿易輸出入状況(億ドル)

分類 2003 年 2004 年 成長率 輸出貿易 4382.3 5933.6 35.4%

輸入貿易 4127.8 5613.8 36.0%

貿易黒字 254.5 319.8 -

貿易総額 8510.1 11547.4 35.7%

データソース:中国税関のデータに基づき CCID コンサルティングが整理 2005 年 2 月

2004年、中国のハイテク製品の輸出入は3269.7億ドルに達し、前年比で 43.8%増加し た。そのうち輸入は1614.3億ドル、輸出は1655.4億ドルで、それぞれ35.3%と50.2%増 加した。ハイテク製品は中国の輸出入の増加を後押しする重要な原動力となっている。

表6 2003-2004年の中国のハイテク製品の輸出入情況(億ドル)

分類 2003 年 2004 年 成長率 輸出貿易 1102.1 1655.4 50.2%

輸入貿易 1193.1 1614.3 35.3%

貿易黒字 -91.0 41.1 -

貿易総額 2295.3 3269.7 42.5%

データソース:中国税関のデータに基づき CCID コンサルティングが整理 2005 年 2 月

2004 年、中国の電子情報製品の輸出入は良好な発展を継続し、年に 1489.9 億ドルの輸出 入を実現、前年比で47.8%増加した。そのうち輸出は 47.6%増加、輸入は 48.3%増加し、

468億ドルの貿易黒字を実現した。

2004 年 11 月、中国のコンピュータなどの一部の情報技術(IT)製品に対する輸出税還 付率は従来の13%から17%へと引き上げられ、電子情報製品の輸出入に対して一定の促進 作用を果たしている。輸出税還付率が 17%に引き上げられた IT 製品には集積回路や携帯

(自動車搭載型)無線電話、液晶ディスプレイ、HDDやその他の小型デジタル自動デー タプロセッサー、システム形式のPC、その他のストレージ部品などが含まれる。

表7 2002-2004年の中国の電子情報製品の輸出入情況(億ドル)

分類 2003 年 2004 年 成長率 輸出貿易 663.4 979.0 47.6%

輸入貿易 344.6 510.9 48.3%

貿易黒字 318.8 468.0 -

貿易総額 1008.0 1489.9 47.8%

データソース:中国税関のデータに基づき CCID コンサルティングが整理 2005 年 2 月

(1) 輸出

2004 年中国の電子情報製品輸出総額は 979 億ドルに達し、同比で 47.6%の伸びとなった。

主要製品の輸出状況

2004年、中国の主要な電子情報製品の輸出は、コンピュータやスキャナー、FDDが2003 年に比べて減少したのを除き、その他の製品はみなそれぞれ増加した。そのうちデジタイ ザやハブ、ルーター、モデム、コンピュータソフトウェアはみな 2 倍以上に増加すると同 時に、ノート型 PC や液晶ディスプレイ、ATM、デジタルカメラなどの製品でも比較的大 きな成長を実現した。

表8 2004年の中国の主要な電子情報製品の輸出及び成長の情況

製品名称 数量(万) 金額(万ドル) 金額成長率

ミニコン 492.36 274647.42 24.6%

ノート型 PC 2532.24 2077445.94 83.6%

卓上計算機 45689.36 80513.95 -14.5%

プリンター 5993.71 614497.47 42.4%

(プリンター中)ドット式 90.07 10440.34 11.1%

(プリンター中)レーザー式 2066.11 395284.43 40.0%

(プリンター中)インクジェット式 3338.56 188306.14 45.4%

スキャナー 1075.77 36534.63 -17.3%

デジタイザ 0.52 19.02 293.2%

HDD 6810.24 271031.34 31.9%

FDD 7202.34 30412.09 -20.2%

光ディスクドライブ装置 15130.1 369583.69 33.8%

ディスプレー 8057.3 1473016.7 53.9%

(ディスプレー中)液晶 4628.27 1185986.75 74.4%

(ディスプレー中)CRT 3363.6 271613.38 6.1%

ATM 1.42 11386.29 62.3%

UPS 920.28 33456.45 28.9%

ハブ 1437.91 22288.58 147.9%

ルーター 2395.5 56384.74 246.2%

モデム 9625.29 110750.1 124.7%

デジタルカメラ 6125.15 485586.36 64.3%

コンピュータソフト 23.44 34506.07 381.3%

データソース:中国税関のデータに基づき CCID コンサルティングが整理 2005 年 2 月

輸出構造分析

電子情報製品の輸出構造では主に輸出相手国家・地域や輸出方式、輸出企業形態の3つの 面から分析を行った。

輸出相手国と地区

2004年、輸出相手国・地域の分類によると、米国が中国の電子情報製品輸出の主要な地区 で、輸出総額の 25.8%を占めている。輸出相手国・地域の成長情況から見ると、フィンラ ンドが成長の最も速い国家で、前年比で213.5%増加している。下の表は、2004 年の中国 の電子情報製品輸出相手国上位20位の国家・地域の情況である。

表9 2004年の中国の電子情報製品の主要輸出相手国家・地域の情況

国と地域 輸出額(万ドル) 成長率 シェア アメリカ 2529778 47.1% 25.8%

中国香港特別行政区 2413769 49.3% 24.7%

日本 972099 32.7% 9.9%

オランダ 797946.6 50.3% 8.2%

ドイツ 540019.1 59.4% 5.5%

韓国 254651.3 77.8% 2.6%

中国台湾 252962.1 40.9% 2.6%

イギリス 250525.9 74.4% 2.6%

フランス 256383.3 20.2% 2.6%

シンガポール 204946 27.3% 2.1%

マレーシア 205370.3 25.5% 2.1%

アイルランド 149300.1 52.7% 1.5%

オーストラリア 114255.2 67.2% 1.2%

タイ 78187.5 7.2% 0.8%

カナダ 73067.76 69.5% 0.7%

メキシコ 63455.96 98.9% 0.6%

フィンランド 55280.45 213.5% 0.6%

フィリピン 27232.01 59.8% 0.3%

インド 25122.74 120.6% 0.3%

ハンガリー 31069 139.4% 0.3%

データソース:中国税関のデータに基づき CCID コンサルティングが整理 2005 年 2 月

輸出貿易方式

輸出貿易方式から分析すると、2004年の中国の電子情報製品の輸出は原料輸入貿易が中心 で、輸出総額の81.53%を占めている。また一般貿易の成長も比較的速く、成長スピードは 105.9%に達している。

表10 2003-2004年の中国の電子情報製品の貿易方式別輸出額及び成長(万ドル)

貿易方式 2003 年 2004 年 増長率 原料輸入貿易 5478144.6 7981108.9 45.7%

委託加工組み立て貿易 928837.9 1385083.1 49.1%

一般貿易 57325.3 118027.1 105.9%

保税区貨物保管・中継 156344.7 287236.4 83.7%

保税倉庫出入境 10827.7 13733.9 26.8%

その他 2164.2 4434 204.9%

合計 6633884.4 9789623.3 47.6%

データソース:中国税関のデータに基づき CCID コンサルティングが整理 2005 年 2 月

図2 2004年の中国の電子情報製品輸出貿易方式の構成

保税倉庫出入 境0.1%

その他 一般貿易 0.1%

1.2%

保税区貨物保 管・中継2.9%

委託加工組立 貿易14%

原料輸入貿易 81.5%

データソース:中国税関のデータに基づき CCID コンサルティングが整理 2005 年 2 月

輸出企業分類

輸出企業の形態を分析すると、2004年は、外商独資企業の輸出が依然として中国の電子 情報製品輸出の1位であり、輸出総額の76.6%を占めると同時に引き続き49.5%という高 い成長率を保っている。個人企業や中外合弁企業、国有企業の輸出はどれも比較的高い成 長速度を保っている。

表11 2003―2004年の中国の電子情報製品の企業形態別輸出額及び成長(万ドル)

企業形態 2003 年 2004 年 成長率 外資独資企業 5019002.7 7501903.4 49.5%

中外合資企業 901431.8 1324293.5 46.9%

国有企業 425172.3 588991.2 38.5%

民間(個人経営)企業 62344.5 111559.3 78.9%

中外合作企業 152208.2 186363.7 22.4%

集団所有制企業 73191.3 76360.5 4.3%

個人経営者 2.0 2.0 0.0%

合計 6633884.4 9789623.3 47.6%

データソース:中国税関のデータに基づき CCID コンサルティングが整理 2005 年 2 月

図3 2004年の中国の電子情報製品輸出企業の形態の構成

外資独資企業 76.6%

中外合資企業 13.5%

中外合作企業 1.9%

集団所有制企業 その他企業 0.8%

0.1%

民間(個人経営)

企業1.1%

国有企業 6.0%

データソース:中国税関のデータに基づき CCID コンサルティングが整理 2005 年 2 月

(2) 輸入

2004 年中国の電子情報製品輸入総額は 510 億 9,000 万ドルで、同比で 48.3%の成長とな った。

主要製品輸入状況

2004年、中国の電子情報製品の輸入貿易は良好な発展の傾向を見せた。コンピュータやド ット式プリンタ、スキャナー、FDD、CRT ディスプレイ、モデムの輸入額がマイナス成 長となったのを除き、その他の主要な製品の輸入はみな比較的速いペースで増加している。

そのうち、デジタルカメラや液晶ディスプレイ、デジタイザ、ノート型PCといった電子情 報製品はみな大幅に増加した。下の表は2004年の主要な電子情報製品の輸入及びその成長 情況である。

表12 2004年の中国の主要な電子情報製品の輸入及び成長の情況

製品名称 数量(万) 金額(億ドル) 金額成長率

ミニコン 2.07 6391.84 35.8%

ノート型 PC 85.71 73625.65 40.6%

卓上計算機 1873.66 3456.86 -7.4%

プリンター 822.9 86827.34 3.1%

(プリンター中)ドット式 68.8 13449.42 -33.%0

(プリンター中)レーザー式 181.02 36406.92 7.3%

(プリンター中)インクジェット式 558.85 29516.93 19.2%

スキャナー 62.89 6581.36 -18.0%

デジタイザ 0.22 207.29 49.9%

HDD 6518.05 461025.44 51.9%

FDD 2210.94 14509.51 -43.8%

光ディスクドライブ装置 5853.82 271640.66 22.8%

ディスプレー 414.8 88807.86 47.5%

(ディスプレー中)液晶 289.21 76567.09 73.0%

(ディスプレー中)CRT 122.17 9876.94 -24.9%

ATM 0.64 10127.87 15.8%

UPS 11.01 8677.41 8.0%

ハブ 12.54 1514.67 49.6%

ルーター 42.36 29387.37 13.2%

モデム 1797.35 19211.33 -45.4%

デジタルカメラ 606.85 88187.95 74.6%

データソース:中国税関のデータに基づき CCID コンサルティングが整理 2005 年 2 月

輸入構造分析

電子情報製品の輸入構造では主に輸入相手国・地域や輸入貿易形態、輸入企業分類の3つ の面から分析を行った。

輸入相手国と地区

中国の電子情報製品の輸入相手国・地域から見ると、中国大陸部と韓国、中国・台湾省が 依然として市場のトップの地位を占め、この三者で 62%以上のシェアを占めている。輸入 増加の情況を見ると、韓国とオランダが輸入相手国・地域の上位を占め、それぞれ2003年

に比べて88.5%と82.9%増加している。下の表は、2004年の中国の電子情報製品輸入の主

要相手国上位20位の国家・地域の情況である。

表13 2004年の中国の電子情報製品の主要輸入相手国・地域の情況

国と地域 輸入額(万ドル) 増長率 シェア 中国大陸部 1155423.7 62.6% 22.6%

韓国 1018165.8 88.5% 19.9%

中国台湾 1015833.7 61.3% 19.9%

日本 594866.2 35.0% 11.6%

タイ 248872.2 29.1% 4.9%

フィリピン 190604.7 32.7% 3.7%

アメリカ 183011.2 -2.4% 3.6%

シンガポール 181053.5 16.0% 3.5%

マレーシア 170123.9 9.8% 3.3%

中国香港特別行政区 75458.6 32.0% 1.5%

インドネシア 73643.5 26.2% 1.4%

アイルランド 44402.3 28.1% 0.9%

メキシコ 37213.3 -11.8% 0.7%

ドイツ 33601.3 38.9% 0.7%

イギリス 15426.2 12.2% 0.3%

フランス 5226.4 28.9% 0.1%

スウェーデン 3077.3 -4.6% 0.1%

オランダ 2616.0 82.9% 0.1%

フィンランド 1984.5 -10.5% 0.04%

コスタリカ 448.3 -88.2% 0.01%

データソース:中国税関のデータに基づき CCID コンサルティングが整理 2005 年 2 月

輸入貿易形態

輸入貿易形態から分析すると、2004年は原料輸入貿易が依然として主導的地位を保ち、

48.7%のシェアを占めている。成長スピードから見ると、委託加工組立貿易が233%の成長

率を実現した。

表14 2003-2004年の中国の電子情報製品の貿易形態別輸入額及び成長(万ドル)

貿易方式 2003 年 2004 年 成長率 原料輸入貿易 1821894.2 2486521.2 36.5%

保税区貨物保管・中継 687719.2 1079581.6 57.0%

委託加工組み立て貿易 217969.1 725728.1 233.0%

一般貿易 660762.3 708865.8 7.3%

その他 57393.6 108462.8 89.0%

合計 3445848.5 5109159.6 48.3%

データソース:中国税関のデータに基づき CCID コンサルティングが整理 2005 年 2 月

図4 2004年の中国の電子情報製品輸入貿易形態の構成

原料輸入貿易 48.7%

一般貿易 13.9%

委託加工組み 立て貿易14.2%

保税区貨物保 管・中継21.1%

その他 2.1%

データソース:中国税関のデータに基づき CCID コンサルティングが整理 2005 年 2 月

輸入企業分類

輸入企業分類を分析すると、2004年は、外資独資企業が依然として首位に立ち、中国の 電子情報製品輸入額の 70.5%を占めている。発展のスピードから見れば、外資独資企業と 中外合資企業がどちらも 50%以上の成長率を実現すると同時に、中外合作企業と民間企業 の輸入も比較的高い成長速度を保っている。しかし集団所有制企業の輸入は 26.9%のマイ ナス成長となった。

表15 2003―2004年の中国の電子情報製品の企業形態別輸入額及び成長(万ドル)

企業形態 2003 年 2004 年 増長率 外資独資企業 2282255.6 3600258.3 57.8%

中外合資企業 364442.3 565541.5 55.2%

民間(個人経営)企業 130391.3 177006.2 35.8%

中外合作企業 56306.9 77692.3 38.0%

集団所有制企業 32637.4 23861.2 -26.9%

その他企業 1483.3 2893.7 95.1%

合計 3445848.5 5109159.6 48.3%

データソース:中国税関のデータに基づき CCID コンサルティングが整理 2005 年 2 月

図5 2004年の中国の電子情報製品輸入企業の分類の構成

中外合資企業 11.1%

中外合作企業 1.5%

集団所有制企 業0.5%

その他企業 0.1%

民間(個人経 営)企業3.4%

国有企業 13.0%

外資独資企業 70.4%

データソース:中国税関のデータに基づき CCID コンサルティングが整理 2005 年 2 月

第二章 2002 年~2004 年の製品別動向

1.ハードウェア市場

(1) コンピュータシステム

2004年、中国のコンピュータシステム市場は安定的な成長を保ち、1681.5万台を販売し、

前年比で17.7%増加した。販売収入は1226.3億元で、前年比で8.6%増加している。電子

情報製品市場の競争が日増しに激しさを加え、製品の販売価格は下落を続け、市場販売収 入の成長が一般に販売量の成長を下回るようになっており、これは必然的な情況となって いる。コンピュータシステムのうち、RISCサーバーとUNIXワークステーションの成長が 比較的スローペースで、ノートPCが最も早い成長を保っており、販売が前年比で40%増 加、販売額は前年比で27.2%増加している。

表16 2002-2004年の中国コンピュータシステム市場の販売量と成長(万台)

製品 2002 年 2003 年 2004 年 03-04GR デスクトップ型 PC 1076.1 1239.5 1421.6 14.7%

ノート型 PC 109 156.1 218.6 40.0%

PC サーバー 23.5 27.7 34.78 25.6%

NT ワークステーション 2.36 2.7 3.2 18.5%

RISC サーバー 1.49 1.6 1.8 12.5%

Unix ワークステーション 1.26 1.4 1.5 7.1%

総計 1213.7 1429 1681.5 17.7%

データソース:CCID コンサルティング 2005,02

表17 2002-2004年の中国コンピュータシステム市場の販売額と成長(億元)

製品 2002 年 2003 年 2004 年 03-04GR デスクトップ型 PC 697.4 739.9 767.7 3.8%

ノート型 PC 168.6 215.8 274.4 27.2%

PC サーバー 60.3 64.5 71.6 11.0%

RISC サーバー 80.0 83.1 85.6 3.0%

Unix ワークステーション 19.2 19.9 20.5 3.0%

総計 1031.3 1129.3 1226.3 8.6%

データソース:CCID コンサルティング 2005,02

(2) 周辺機器

2004年の周辺機器市場は、スキャナーとプリンターの販売収入が減少したのを除き、その 他の主要な製品はみな増加している。そのうちディスクストレージシステムと多機能一体 機器、プロジェクターの販売量の成長幅がみな45%以上となっており、UPSと光ストレー ジシステムの成長が比較的スローペースとなっている。

表18 2002-2004年の中国周辺機器市場販売量及び成長(万台)

製品 2002 年 2003 年 2004 年 03-04GR UPS 84.19 91.2 100.05 9.7%

ディスクストレージシステム 4376.6 6871.2 9963.3 45.0%

プリンター 433.2 520.7 598.1 14.9%

多機能一体機器 19.7 50 78.76 57.5%

光ストレージシステム 1223.5 1540.7 1680.4 9.1%

スキャナー 110.3 105.5 97.7 -7.4%

プロジェクター 10.14 16.32 24.26 48.7%

ディスプレー 1219.9 1406.6 1638.8 16.5%

移動ハードディスク 37.57 61.37 70.44 14.8%

データソース:CCID コンサルティング 2005,02

注:このうちディスクストレージシステムの単位はTB(テラバイト)。

表19 2002-2004年の中国周辺機器市場販売額及び成長(億元)

製品 2002 年 2003 年 2004 年 03-04GR UPS 18.8 20.4 22.3 9.4%

ディスクストレージシステム 25.6 28.6 31.8 11.2%

プリンター 101.2 106.0 91.8 -13.4%

多機能一体機器 6.8 13.5 20.0 48.2%

光ストレージシステム 41.3 48.2 54.8 13.7%

スキャナー 7.7 6.9 5.9 -13.8%

プロジェクター 27.4 36.5 42.7 16.9%

ディスプレー 186.0 198.4 229.1 15.5%

移動ハードディスク 5.8 8.2 9.4 14.2%

データソース:CCID コンサルティング 2005,02

(3)

ネットワーク製品

2004年、中国ネットワーク製品市場では、ハブの販売量が減少したのを除き、他の主要 なネットワーク製品の販売量はみな増加、そのうちルーターの成長は30%以上となった。

表20 2002-2004年の中国ネットワーク製品市場の販売量規模及び成長(万台)

製品 2002 年 2003 年 2004 年 03-04GR ルーター 19.8 23.5 30.8 31.1%

交換機(万回線) 1431.9 1789 2016 12.7%

モデム 269 356 389.7 9.5%

ハブ 525 480 459.3 -4.3%

LAN カード 832 1016 1146 12.8%

データソース:CCID コンサルティング 2005,02

ネットワーク製品市場販売額から見ると、ブロードバンドネットワークの急速な普及に よりADSLの販売額が57.6%の急速な成長を実現した。企業のネットワークセキュリティ に対する認識とニーズの向上により、ネットワークセキュリティ製品も 39.6%という急速 な成長を実現している。伝統的なモデム、LANカード設備の成長は比較的スローペースだ が、WLANは88.6%増と大きく成長し、ネットワーク設備市場の成長を牽引している。

表21 2002-2004年の中国ネットワーク製品市場の販売額規模及び成長(億元)

製品 2002 年 2003 年 2004 年 03-04GR

ADSL 6.9 21.7 34.2 57.6%

モデム 2.7 3.0 3.2 6.7%

WLAN 1.4 4.3 8.1 88.6%

ハブ 3.4 3.0 2.8 -6.7%

交換機 62.7 69.5 77.3 11.2%

ルータ 46.2 54.1 70.1 29.6%%

ネットワークセキュリティ製品 6.9 10.6 14.8 39.6%

LAN カード 4.3 4.9 5.3 8.2%

2.ソフトウェア市場

CCID による中国のソフトウェア市場は、プラットフォームソフト、ミドルウェアェア及 びアプリケーションソフトの 3 分野に分けられている(以下参照)。

プラットフォームソフト:主にオペレーティングシステム(OS)。また OS 上のデータベ ース管理システムとその開発ツール、システム管理やネットワーク管理ソフトウェア、中 文処理プラットフォーム、図形管理ソフトウェア、マンマシンインターフェースソフトウ ェアもこの分類に属する。

ミドルウェア:ミドルウェア、セキュリティソフトウェアとグループウェア

アプリケーションソフト:汎用応用ソフトウェア(汎用財務ソフト、事務及び文字処理 ソフト、翻訳ソフト、教育及びゲームソフト、ゲームソフトとその他汎用ソフト)と業界 応用ソフトウェア(金融、エネルギー、政府、交通、税府業界のための専用応用ソフトウ ェア)に分けられている。

CCID コンサルティングの調査データによると、2004年の中国のソフトウェア市場は479.1 億元の販売額を実現、前年比で 19.9%増加した。そのうちミドルウェアが最も速い成長ス ピードを保ち、前年比で43.4%増加、ソフトウェア市場でのシェアも2002年の7.9%から

10.5%へ増加している。プラットフォームソフト市場の販売はペースダウンし、2003年に

比べて13.3%の増加となると同時に市場シェアも引き続き低下している。

表22 2002-2004年の中国ソフトウェア製品市場販売額規模と成長(億元)

種類 2002 年 2003 年 2004 年 03-04GR プラットフォームソフト 99.7 109.8 124.4 13.3%

ミドルウェア 27.4 35.0 50.1 43.4%

アプリケーション 217.9 254.9 304.5 19.5%

合計 345.0 399.6 479.1 19.9%

データソース:CCID コンサルティング 2005,02

図6 2002-2004年の中国ソフトウェア市場の製品構造とその変化

26.0%

27.5%

28.9%

8.7% 10.5%

7.9%

63.6%

63.8%

63.2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2002年 2003年 2004年

アプリケーション ミドルウエア

プラットフォームソフト

データソース:CCID コンサルティング 2005,02

プラットフォームソフトの細分製品市場から見ると、2004年は業界と企業の情報化建設 におけるネットワーク応用の増加に伴い、システムとネットワークの管理ソフトの市場販 売額の成長が最も大きくなった。またデータベース管理システム、組み込み式OS、開発ツ ール市場は比較的スローペースとなっている。

表 23 2002-2004 年の中国のプラットフォームソフト製品の市場販売額規模と成長(億

元)

種類 2002 年 2003 年 2004 年 03-04GR

非組み込み式OS 36.5 38.8 44.2 14.0%

データベース管理システム 16.6 17.9 20.1 12.0%

システム・ネットワーク管理ソフト 13.7 15.4 18.1 17.5%

開発ツール 6.7 6.9 7.6 10.8%

組み込み式OS 21.6 26.1 29.3 12.2%

その他 4.6 4.8 5.2 9.1%

合計 99.7 109.8 124.4 13.3%

データソース:CCID コンサルティング 2005,02

ミドルウェア市場では2004年、ネットワークセキュリティ製品、グループウェア、基本 ミドルウェアを含む各種製品の販売が大幅に増加、そのうちネットワークセキュリティ製 品は2003年に比べて48.2%増加した。

表24 2002-2004年の中国のミドルウェア製品市場の販売額規模と成長(億元)

種類 2002 年 2003 年 2004 年 03-04GR

ネットワークセキュリティ製品 18.36 23.57 34.92 48.2%

グループウェア 4.77 6.03 8.15 35.2%

ミドルウェア 4.25 5.35 7.06 32.0%

合計 27.38 34.95 50.13 43.4%

データソース:CCID コンサルティング 2005,02

アプリケーションソフト市場では2004年、各種アプリケーションソフトの販売がみな比 較的速く増加した。そのうち、業界と企業の情報化が徐々に深化し、中小企業の財務及び 入出庫・在庫管理ソフトの応用が増加したのに伴い、管理ソフト市場の販売額の成長が 22.5%となった。ブロードバンドの普及と家庭用アプリケーションの増加により、ゲームや 娯楽ソフトの販売が 32.3%増加した。オーダーメイドを中心とする業界のアプリケーショ ンソフトも前年比で18.5%増加した。

表 25 2002-2004 年の中国のアプリケーションソフト製品市場の販売額規模と成長(億

元)

種類 2002 年 2003 年 2004 年 03-04GR

管理ソフト 33.05 39.56 48.46 22.5%

教育ソフト 3.92 4.46 5.49 23.1%

オフィスソフト 3.91 4.45 5.59 25.6%

翻訳ソフト 1.83 2.06 2.60 26.3%

CAD/CAM 0.86 1.01 1.18 16.5%

GIS 2.17 2.51 2.82 12.3%

娯楽ソフト 3.47 4.30 5.69 32.3%

電子出版物 7.09 7.99 9.08 13.6%

その他の汎用アプリケーションソフト 9.65 10.86 13.11 20.6%

業界アプリケーションソフト 151.93 177.68 210.52 18.5%

合計 217.88 254.89 304.54 19.5%

データソース:CCID コンサルティング 2005,02

3.情報サービス市場

CCID による中国の情報サービス市場は、保守・サポートサービス(ハードウェア関連 サービス、ソフトウェア関連サービス)、ネットワークサービス(ISP,ICP,Search Engine, E-Mail,オンラインゲーム、オンラインショットメッセージ等のサービス)、及び専門サー ビス(SI、IT コンサルティング、IT トレーニング、IT マネージメントサービス、ビジネス 管理サービスなど)の3分野に分けられている。

2004年の中国の情報サービス市場は685.2億元の販売額を達成、2003年に比べて26%

増加した。そのうち保守・サポートサービスが安定的な成長を続けたが、市場でのシェア

は2002年の32.9%から 26.4%へと減少した。検索エンジンやネットゲーム、接続サービ

ス、ネット広告などを含むネットワークサービスが 38%増加、情報サービス市場でのシェ

アも 38.2%へと増加し、中国の情報サービス市場の成長を牽引する主な原動力となってい

る。

表26 2002-2004年の中国情報サービス市場の販売額規模と成長(億元)

種類 2002 年 2003 年 2004 年 03-04GR

保守・サポートサービス 141.4 154.2 181.2 17.5%

専門サービス 169.7 200.1 242.3 21.1%

ネットワークサービス 118.2 189.7 261.7 38.0%

合計 429.3 544 685.2 26.0%

データソース:CCID コンサルティング 2005,02

図7 2002-2004年の中国情報サービス市場の製品構造とその変化

32.9% 28.3% 26.4%

39.5%

36.8%

35.4%

27.5%

34.9% 38.2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2002年 2003年 2004年

ネットワークサービス 専門サービス

保守・サポートサービス データソース:CCID コンサルティング 2005,02

2004年、中国の専門サービス市場は242.3億元の販売額を実現し、前年比で21.1%増加 した。そのうち、ITコンサルティングとIT運営管理サービス市場の成長が最も速く、同時 に専門サービスの市場でのシェアも引き続き増加している。IT 教育と研修サービス、シス テムインテグレーションサービスの市場販売の成長は比較的緩やかで、同時に市場でのシ ェアも低下している。

表27 2002-2004年の中国IT専門サービス市場の販売額規模とその成長(億元)

種類 2002 年 2003 年 2004 年 03-04GR

IT教育と研修 25.3 28.8 33.5 16.3%

ITコンサルティング 19.4 24.0 30.5 27.1%

システムインテグレーション 91.5 104.9 125.1 19.3%

IT運営管理 33.5 42.4 53.2 25.5%

合計 169.7 200.1 242.3 21.1%

データソース:CCID コンサルティング 2005,02

図8 2002-2004年の中国IT専門サービス市場の製品構造とその変化

13.8%

14.4%

14.9%

12.6%

12.0%

11.4%

51.6%

52.4%

53.9%

22.0%

21.2%

19.7%

0%

10%20%

30%

40%50%

60%

70%

80%

90%

100%

2002年 2003年 2004年

IT教育と研修 ITコンサルティング システムインテグレーション IT運営管理

データソース:CCID コンサルティング 2005,02

第三章 主要企業動向

1.リーディングIT企業

2004 年、中国の電子情報製品市場が日ごとに競争の激しさを増す中で、IBM や聯想

(Lenovo)、HP などを含むリーディング的 IT企業は、優れた製品とサービス、優れたブ ランドイメージなどにより、市場での業績が目立っており、市場の発展に対して積極的な 推進作用を果たしている。そのうち、聯想や HP、IBM、Digital China、デル、浪潮、サ ムソン、マイクロソフト、オラクル、用友の10社の企業が関連製品市場の分野でのリーデ ィング企業となっている。2004年、これら企業の中国電子情報製品市場の販売収入は998.6 億元に達し、中国電子情報製品市場で24.5%のシェアを占めている。次表は上述10社のIT 企業の2004年中国電子情報製品市場における販売収入及びその市場シェア状況である。

表28 2004年の中国電子情報製品市場リーディング企業の市場販売収入とシェア(億元)

企業 2004年販売収入 市場シェア

聯想 278.6 6.8%

HP 170.3 4.2%

IBM 159.3 3.9%

Digital China 153.7 3.8%

デル 94.6 2.3%

浪潮 71.2 1.7%

サムソン 27.6 0.7%

マイクロソフト 25.2 0.6%

オラクル 9.2 0.2%

用友 8.9 0.2%

その他 3084.5 75.5%

合計 4083.1 100%

データソース:CCIDコンサルティング 2005,02

トップ10のうち、聯想、HP、IBM、Digital China とデルの5社の市場シェアはそれ ぞれ2%以上を超え、またその合計は全体の20%以上ともなっている。

2.聯想集団有限公司(Lenovo)

中国IT市場最大のIT 製品サプライヤーとして、聯想は顧客のニーズを満足させる強い 能力とよいブランドイメージ、チャネルや顧客のリソースの優位性を備えている。2004年 は一連の調整と運営を経て、聯想の「専門性、顧客志向、効率化」という戦略指導構想が 初歩的に実現され、また中国IT市場での主導的な地位を引き続き保った。

2004年年初には聯想は自社の業務に戦略的な調整を行った。従来の6大業務グループを 統合して情報製品業務グループ、移動通信業務グループ、ITサービス業務グループの3種 類へ区分した。管理フレームの面では、地域営業の管理と指揮を革新し、従来の 7 大区分 を18へと細分化し、地域市場をさらに細かく開拓した。ITサービス業務の面では、亜信科 技と株式交換の形式によって、聯想亜信科技有限公司を設立、両社のITサービス業務の合 併を実現した。同時に、ソフトウェア、ネットワーク、インターネット、QDI といった非 核心業務の新メカニズムへの変更を実施し、損益を大幅に減少させ、集団の管理と財務の リソースの、核心業務と重点発展業務への投入を保証し、重点的に発展しているノートPC や携帯電話業務を急速に成長させた。

顧客志向の面では、ビジネス市場に対応して、聯想集団は顧客構造の合理化を進め、ビ ジネスチャンス管理を強化し、顧客管理にターゲットを絞り、優れた企業顧客の割合を絶 えず増加させ、ビジネス業務の長期的かつ持続可能な発展のために基礎を固めた。

2004年は聯想の国際化戦略が飛躍的な進展を見せた1年だった。3月26日、聯想集団は 中国企業としては初めて国際オリンピック委員会と協力協定を結び、国際オリンピック委 員会のグローバル協力パートナーとなった。聯想集団は今後 4 年で(2005-2008)2006 年のトリノ冬季オリンピックと2008年の北京オリンピック、及び世界の200以上の国家・

ー、プリンタなどのコンピュータ技術設備を独占的に提供し、また資金や技術上のサポー トを行う。12月、聯想がIBMの世界のPC業務を買収したことは、聯想の国際化戦略の面 でさらによい基盤を打ちたてたが、そのダブルブランド戦略の実施と、IBMのPC業務の 持つ大きな債務も今回の買収の将来性における未知数となっている。

2004年、聯想は地域市場の開拓の面でも大きく進展した。中国の広大な郷鎮、農村市 場向けに発売した2999元の低価格PCと6999元の普及型ノートPCはPCの価格競争を 再び巻き起こしただけではなく、より多くのPCを一般民衆の家庭にもたらすと同時に、同 社の販売市場でのシェアをさらに拡大した。

3. 中国 HP 有限公司

HPは中国のIT市場最大のIT製品とサービスのサプライヤーの一つで、PCやプリンタ、

消費電子製品、ITサービス分野でみな一定の優勢を具えている。現在、HPは中国に 9つ の地域本部と28の都市事務所、37のサポートサービスセンター、200以上の優秀サービス ネットワーク、2つの工場、1つのグローバルソフトウェア開発センター、1つのグローバ ル運営サポートセンター、HPビジネススクール、情報技術学院を持っている。

2004 年、HP は自社の業務フレームを全面的に再編し、企業サーバー、ストレージ、ソ フトウェア、サービス業務を統合し、技術方案集団を設立、営業と販売部門を再編して顧 客ソリューショングループとし、運営、IT部門も統合した。現在HPは組織構造として 4 つのグループを持つ。企業顧客・公共事業グループ、製品技術・専門サービスグループ、

情報製品・ビジネスチャネルグループ、プリンタ・画像・消費市場グループの 4 つで、企 業級市場や中小企業市場、消費市場を対象に、オーダーメイドのソリューションとサービ スを提供する。業務範囲にはITインフラ、情報製品、接続設備、画像、プリンタ、グロー バルサービスといった多くの分野を含み、顧客は電信、金融、政府、交通、運輸、エネル ギー、宇宙飛行、電子、製造、教育といった各業界に広がっている。今回の再編を機に、

HPはその「アダプティブ・エンタープライズ」という発展戦略を強化し、中国IT市場へ の注視を強化、HPのグローバル市場における中国の地位を向上させる。

2004年はソフトウェアがHPの重点発展分野の一つとなり、成立2周年の中国ソフトウ ェア研究開発センターが CMM クラス 5 の認証を順調に取得した。同時に HP は中国の

Linux研究開発へのサポートを拡大し、情報産業部と結んだ協力備忘録では、HPが今後3

年以内にLinuxサーバーのために約2億元に値するソフトウェアやハードウェア設備、技

術サポートやトレーニングを提供し、共同で Linux ソフトウェアラボを設立することが決 められている。

2004年、HPは直販をさらに拡大、ビジネス用プリンタやPCの直接販売のシェアを20%

に向上させる目標の実現を目指した。このため HP は代理企業に中小企業の顧客を開拓さ

せる方法を導入、HPは大型顧客に直接サービスを提供する発展戦略をとり、招商銀行との 協力を強化し、招商銀行のウェブページでPC、Ipaqのネット販売を行い、無利子での分割 払いを提供した。800番の直販電話ライン(フリーダイヤル)を開設、hp.com.cn上でネッ ト販売店を開設した。これら措置の実施により HP の直販は深化、拡大し、比較的大きな 利益を上げた。

中小企業市場では、2004年のHPは専門 IT企業及びその協力パートナーの製品とサ ービスを有効的に統合し、「IT全体オフィス」という新概念を発表、中国のビジネス顧客の IT 設備に対するニーズをデータセキュリティ、自由自在な移動、効率的な交流、専門サー ビスの4分野、58のソリューションへ細分化し、中国の中小ビジネス顧客企業が必要とす る構想に道を切り開いた。

4. 中国 IBM 有限公司

世界最大のITサービスサプライヤーとして、IBMは1992年に中国へ進出して以来、絶え ず努力を行ってきた。2004年、グローバル業務の統合及び中国市場の開拓を通じて、その 製品技術やブランド、サービスといった全面的な優位性を頼りに、IBM は中国で引き続き 成長している。

2004年は「オンデマンドな電子ビジネス」戦略を全面的に推進するために、IBMはその ソフトウェア業務を全面的に統合、ソフトウェアの大部分の投資とリソースを業界の特定 のソフトウェアソリューションへと移動し、人材や技術、協力パートナーなどの面で大き な投入を行った。IBM のソフトウェアは開発プラットフォーム、データベースのアプリケ ーション開発と管理、業務フローの統合、人員の協力から、IT インフラ全体の自動化管理 までにいたる、一連のオーダーメイド可能なモジュール化されたソリューションを発売、

顧客の情報や業務フロー、人的資源の統合を助け、核心業務の対応力を速め、全体的なコ ストを大幅かつ有効的に低減、企業とサプライヤー、顧客との間のエンド・トゥ・エンド の統合を実現するものである。年内に発表された新しいソフトウェアモデルの Workplace は、「IBM の歴史上最も重要な発表」であると言われている。新しいモデルとして、

Workplace はネットワークに基づくコンピューティングと伝統的なデスクトップ型 PC 環

境を結合し、クライアントサイドでは、必要とするコンテンツをリアルタイムにダウンロ ードすることができる。WorkplaceはEメール、グループウェア、IBMネットワークゲー トウエー、小型データベース、Web オフラインアプリケーション、オフィスソフトを統合 し、ワード処理や電子グラフ、スライドなどを含む一連の機能も統合する。

サービス部門の転換も2004年のIBMの戦略実施の重要な歩みとなった。ハイエンド路 線とサービス戦略は一環してIBMが追求してきたところである。グローバルなPC業務全

め、企業のアウトソーシング転換をすすめ、事業協力パートナーの開拓とスピーディーで シンプルなソリューションの開発などを目標とし、コンサルティング業務の専門諮問能力 を結合して、技術サービス部全体のサービスフレームを統合し、業界分野に更に分け入り、

専門のITと管理サービスプロジェクトを提供、企業の転換を助ける。IPO転換のサービス システムをサポートするために、IBM は中国で強力なサポートとサービスの力を配置して いる。IBMは中国で3つのサポートセンターと、北京で設立したばかりのIBM銀行ソリュ ーション協力センターにより技術サポートサービスを提供する。付加価値ERPサービスや 技術革新サービス、業務転換サービスなどの業務コンサルティングサービスも、中国の急 速に変化する市場を支援するために重点的に強化された。

2004年、LinuxのサポートもIBMと中国政府の関係を強化した。年内にIBMが西安交 通大学と連合で設立したLinux研究ラボは中国の「863」計画のプロジェクトの一つとなり、

西部を対象としたLinux教育プラットフォームの構築を目的としている。IBMのLinux戦 略の重点は、各種の新興の業務チャンスに対する注目から、企業ソリューションへの重視 へと転換しつつあり、IBMの核心技術をLinuxソリューションへ融合させている。新戦略 の下で、IBMは7つの分野を重視している。(1)インフラソリューション(2)クラスタや ブレードサーバーのLinuxソリューション(3)負荷統合型のLinuxソリューション(4)

ブランチオフィスの自動化や販売拠点のソリューションといった各種の業界アプリケーシ ョンを引き続き開発する(5)協力パートナーシップを強化し、広汎で豊か、重複可能なLinux ソリューションを提供するパートナーネットワークを構築する(6)中国やロシア、ブラジ ルやその他の国家の各新興市場を重視する(7)IBMグローバルサービス部と協力し、デス クトップとブラウザに基づいた Linux ソリューションの各種の選択肢を顧客に提供するこ とに力を入れる。

5. Digital China

中国現地最大のIT製品リセーラー、専門サービスサプライヤーとして、Digital Chinaは ブランドやチャネル、顧客サービス能力といった多方面で優勢を具えている。現在、Digital

Chinaは30近くの国際的に有名なITメーカーと長期的な戦略パートナーシップを築き、

企業データセンターの建設を目標に、ネットワークやメインフレーム、ストレージ、ソフ トウェアの4大領域を重点的にカバーしており、ITサービスの業務範囲にはコンサルティ ング計画やソフトウェア開発・実施、システムインテグレーション、システム運営・メン テナンス、ITアウトソーシング、トレーニングといった分野が含まれ、金融や電信、税務、

政府、製造などの業界に顧客のニーズに基づいたITサービスを提供している。

2004年、Digital Chinaは、「ITサービス、オンデマンド」という理念を発表、顧客のニ ーズを巡って業務配置を統制し、サプライチェーン管理サービスや付加価値サービス、IT

サービスの 3 つの競争分野に力を入れ、顧客の多様化するニーズを満足させることのでき る、製品や技術、サービスの総合的能力を備えたITサービスサプライヤーとなることに努 め、またIBMやHPといったグローバルなITサービス企業とハイエンドITサービス分野 で全面的に競争している。

リセール業務が全体業務で最も大きな比率を占めているものの、2004年のDigital China はソフトウェアとITサービスの分野での長期的な投入の効果が現れ始めている。中国電信 や中国聯通の大型建設プロジェクトのいくつかで Digital China は大量のサービス契約を 獲得している。ソフトウェアとITサービスが新しい利益成長ポイントとなりつつある。

6. デル

デルはここ数年の中国IT市場での成長が最も速いグローバル企業の一つである。グローバ ルなIT市場でPC市場のリーディング的地位を固めた後、デルはハイエンドノートPCや サーバー、ネットワークストレージシステム、ワークステーション、交換機、PDA、プリ ンタ、レジスターといった新分野で相次いで成功を収めている。その独特かつ効率的な直 販モデルを頼りに、デルの中国のデスクトップPCやノートPC、サーバーといった製品市 場でのシェアは拡大を続け、最も競争力を持つIT企業へと急速に成長した。

中国の業界応用市場を開拓するために、デルは2004年にその重要な3つのセンター―中 国設計センター、上海販売・企業サポートセンター、グローバル調達センターを、長寧区 の上海マルチメディアパークの新地点へ移転し連合で開業した。9月には、デルは中国の厦 門のデル中国顧客センターに企業サービス指揮センター(ECC)を設立、多数の中国のサ ーバー及びストレージ製品ユーザーを対象にハイレベルの 7×24×365 の年中無休のサー ビス・サポートを提供し始めた。同センターは事務からセットアップ、技術顧客管理にい たるまでの各分野の専門グループを有し、デルの企業級サービスの中心的なサポート管理 分野での実践経験を頼りに、先進的技術を結合し、顧客のサービスホットラインや技術ス タッフ、各部門の運営状況のリアルタイムなトレースを実現し、それによって最も素早く 顧客の直面する問題を解決することができるようにする。

製品の発展戦略では、2004年、中国PC市場での成功の勢いを頼りに、デルはプリンタ 製品の販売をアジア・太平洋地域にまで拡大し、年内には中国や日本、マレーシア、シン ガポールなどでプリンタ製品を発売した。

2004年、デルは中国の政府調達でも大きな成功を収めた。北京市の中小学校基礎教育情 報化の政府調達プロジェクトで、デルは北京の教育史上初の大量かつ高額の政府集中調達 の受注である16000台のデルOptiPlex170LデスクトップPCを獲得、北京市の中小学校 の教師用マシンとなった。同契約金額は7900万元を超える。

協力分野では、2004 年、デルとオラクルは中国で戦略パートナーシップを結び、Linux とネットワークコンピューティングのユーザー向けにワンストップ指揮のソリューション とシングルポイントサービスを提供した。戦略パートナーシップ関係の確立により、中国 の顧客は簡潔な方法と特別の価格で Linux システムで運営されるデルのサーバー上でオラ クル製品(Oracle データベースやOracle アプリケーションサーバー、Oracle グループウ ェアを含む)を利用することができる。同協定に基づき、デルは顧客との直接販売のビジ ネスモデルの優勢を発揮し、中国市場で顧客向けにソフトウェアやハードウェアを含む企 業級ソリューションを提供してゆく。

第四章 今後の展望

1.2005~2009 年における電子情報製品市場の発展の全体予測

CCID コンサルティングは2005 年―2009 年の中国電子情報製品市場の発展に対する予測 を行った。予測の結果では、今後 5 年の中国電子情報製品市場は引き続き安定した成長を 続け、15.8%の年平均成長率を保ち、2009年には市場規模が8,498.6 億元に達すると予測 される。

表29 2005-2009年中国電子情報製品市場売上高予測(億人民元)

分類 2004 年 2005 年 2006 年 2007 年 2008 年 2009 年 04―09 年 平均成長率 ハードウェア 2918.8 3447.2 3975.1 4535.1 4982.7 5391.7 13.1%

ソフトウェア 479.1 586.2 711.2 849.3 1006.4 1180.4 19.8%

サービス 685.2 853.5 1073.0 1329.5 1614.2 1926.5 23.0%

合計 4083.1 4886.9 5759.3 6713.9 7603.2 8498.6 15.8%

データソース:CCIDコンサルティング 2005年2月

中国電子情報製品市場構造の変化状況を見ると、ハードウェア製品の割合が引き続き減 少し、ソフトウェアとIT サービスの割合が増加する傾向にある。2009 年には、市場にお けるソフトウェアの割合が13.9%、ITサービスの割合が22.7%に達すると予測される。

図8 2005-2009年中国電子情報製品市場製品構造予測

63.4%

65.5%

67.5%

69.0%

70.5%

71.5%

13.9%

13.2%

12.7%

12.3%

12.0%

11.7%

22.7%

21.2%

19.8%

18.6%

17.5%

16.8%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2004年 2005年 2006年 2007年 2008年 2009年

ハードウエア ソフトウェア サービス

データソース:CCIDコンサルティング 2005年2月

ハードウェア設備市場の発展については、今後 5 年は、デジタル製品が依然として発展 潜在力の最も大きい製品となり、年平均成長率は 33.8%を保つと見られている。ネットワ ーク製品も企業での応用のニーズが高まるのに伴ない 17.6%の成長率に達すると見られる。

コンピュータシステムや周辺機器、応用製品は安定的な成長を実現する見込みである。

表30 2005-2009年中国ハードウェア市場売上高予測

分類 2004 年 2005 年 2006 年 2007 年 2008 年 2009 年 04-09 平均成長率 コンピュータ

システム

1226.3 1372.2 1517.1 1692.3 1827.0 1968.1 9.9%

デジタル製品 197.3 359.9 519.4 653.6 772.9 847.6 33.8%

周辺機器 507.7 577.3 661.7 747.0 798.6 844.6 10.7%

ネットワーク製品 215.8 262.9 319.0 383.9 434.9 486.4 17.6%

応用製品その他 771.7 874.9 957.9 1058.3 1149.2 1245.0 10.0%

合計 2918.8 3447.2 3975.1 4535.1 4982.7 5391.7 13.1%

データソース:CCIDコンサルティング 2005年2月

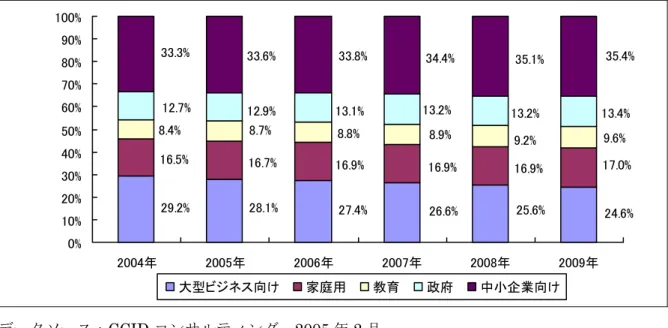

2.バーティカル市場の予測

今後 5 年は、ビジネス応用が依然として中国電子情報製品市場の主要なシェアを占める が、大型企業のIT応用の成長率が中小企業の成長を下回ると同時に、市場でのシェアも引 き続き減少すると見られる。非ビジネス向け市場のうち、教育業界が 18.7%の年平均成長 率を保ち、政府や家庭用の応用も 16%以上の成長を実現すると同時に、電子情報製品市場 でのシェアも緩やかに拡大を続けると予測される。

表31 2005-2009年中国電子情報製品バーティカル市場売上高予測(億人民元)

分類 2004 年 2005 年 2006 年 2007 年 2008 年 2009 年 04―09 年 平均成長率 大型ビジネス向け 944.1 1079.6 1233.4 1374.8 1506.8 1630.6 11.5%

家庭用 532.7 643.4 758.9 874.2 994.1 1128.7 16.2%

教育 270.5 336.4 397.4 459.7 540.2 638.2 18.7%

政府 411.5 495.7 589.3 684.7 776.3 885.9 16.6%

中小企業向け 1078.3 1291.7 1519.2 1776.1 2065.5 2346.6 16.8%

合計 3237.1 3846.7 4498.2 5169.5 5882.9 6630 15.4%