伊藤 萬里1

4-1

はじめに

本章では、近年急激な増加が見られる日本企業の技術輸出に焦点を当て、その制度的な要因と して知的財産権保護が与えるインパクトを定量的に評価することを試みる。経済のグローバル化 に伴い日本企業の技術流出が危惧される中、研究開発活動の成果である技術知識の取引と外国の 知的財産権保護がどのような関係にあるのかという点は実証されるべき課題である。近年、国際 的に知的財産権保護はWTO/TRIPS 協定に基づいて強化される傾向にあるが、知的財産権保護の 強化を進めたい先進諸国とそれに異を唱える発展途上国側と間で対立が見られ、必ずしも順調に 進展していない。このようにTRIPS 協定に関して南北間の対立が見られるのは、知的財産権保 護が一国の経済厚生に大きな変化をもたらすためである。国際的な知的財産権の強化がもたらす 直接的な効果は、発展途上国から技術知識が豊富な先進国へ行われる所得移転である。たとえば McCalman (2001) は、特許価値から TRIPS 協定による移転効果を推計し、発展途上国からの所 得移転が大きいこと、米国が最もその恩恵を授かることを実証的に示している。理論面において も、Helpman (1993) は、南の知的財産権制度の強化が、先進国の経済厚生については条件付き ながら上昇させる一方、発展途上国の経済厚生は必ず下げることを示している2。このように発 展途上国にとって知的財産権保護の強化は、短期的に自国の経済厚生を悪化させる可能性があり、 国内の同意を得ることを困難にさせている。 その一方で、こうした状況は先進諸国からの技術移転が加速することで改善する可能性がある。 知的財産権制度は、本来持つ機能として開発者のR&D 成果から得られる利益を保護し、R&D の インセンティブを強化する機能があるが、もう一つの機能として、ライセンスを通じた技術取引 を促進する機能がある(Arora et al., 2001)。知的財産権制度の整備が進展することで、技術知識 の取引費用が低下し、R&D 活動に限らず国際的な技術取引も活発化することが期待される。ま た、このような国境を越えた技術取引は、受入国の経済成長に寄与することがこれまでの実証分 1日本学術振興会特別研究員、経済産業研究所ヴィジティングスカラー2この他にLai (1998), Grass and Saggi (2002), Grossman and Lai (2005) らも同様の結果を示しており、北のイノベー

ションに与える影響についても南の知的財産権保護の強化が国際間の技術移転を加速させるかどうかということに依存す ることを示唆している。

析によって示されており3 、こうした海外からの技術導入は国内企業の生産性を向上させる要因 の一つと考えられる。したがって、知的財産権保護の強化によって技術移転が促進される可能性 を実証面で吟味することは、知的財産権制度の国際調和を評価する上で重要な課題である。

技術移転には、輸出財に体化された技術の移転などさまざまな形態があるが、近年増加傾向にあ

る直接投資を通じた技術移転と、ライセンス契約によるarm’s-length での技術取引は技術移転の

重要なチャンネルである(Glass and Saggi, 1998; Lee and Mansfield, 1996)。その一方で、理論 的に知的財産権保護が直接投資とライセンシングに与える影響は、必ずしも一方向的なものでは ない。企業の多国籍化を説明する内部化の優位性の考えによると、知的財産保護によって資本関係 を持たない相手との技術取引の可能性が高まることで内部化の優位性が低下し、直接投資には負、 ライセンシングには正の効果が存在すると考えられる(Ethier and Markusen, 1996; Markusen, 1995)。また、Grossman and Hart (1986)、Hart and Moore (1990) に代表される関係特殊的投資 と不完備契約を考慮した財産権アプローチによると、知的財産権保護が強くなるほど企業はライセ

ンシングよりも直接投資を好む可能性があることが示唆される(Chung, 1999; McCalman, 2004)。

したがって、知的財産権保護に度合いによって直接投資を通じた技術移転と、ライセンシングに よる技術移転のどちらが促進されるのかという点は理論的に明確でない。

これまで取り組まれた知的財産権保護と、直接投資とライセンシングの双方との関係に関する

実証研究は必ずしも一致した結果が示されていない。たとえばFerrantino (1993), Maskus and

Eby-Konan (1994) は、直接投資に対して有意な影響を観測しなかった一方、Lee and Mansfield (1996) が、知的財産権保護の直接投資への正のインパクトを発見している。Smith (2001) では、 知的財産権保護の強化による正の影響は直接投資よりライセンシングに大きいこと、直接投資に 占める知識フローが知的財産権保護によって正の影響を受けることなどを示している。Yang and Maskus (2001) は、知的財産権保護が高い国において現地企業へのライセンシングが子会社への それよりも活発であることを示している一方、Fosfuri (2004) の研究では、知的財産権保護がラ イセンシングに対して説明力を持たないことを報告している。このように混在した結果が示され ているが、これらの研究は産業・国レベルの集計データを利用しているため、企業属性がコント ロールされていない。直接投資やライセンシングなどの国際取引が企業の意志決定によって行わ れていることを考慮すると、企業レベルのデータによって企業属性をコントロールした上で知的 財産権保護の影響を抽出することが望ましい。 企業レベルのデータを利用したJavorcik (2004) では、90 年代の東欧諸国への直接投資を生産 と販売の2 つに分け、知的財産権が与える正の影響が技術を必要とする生産の直接投資について 大きいことを示している。さらに、直接投資を通じた技術知識フローとして親会社から海外現地 法人への技術移転を扱った研究では、Branstetter et al. (2006), Wakasugi and Ito (2008) が、進 出先の知的財産権保護と現地法人から本社へのロイヤルティ支払額で測った企業内技術移転との

3たとえばBasant and Fikkert (1996), Braga and Wilmore (1991), Branstetter and Chen (2006), Belderbos et al. (2008)

間に正の相関が見られることを、それぞれ米国と日本の多国籍業のデータを利用して示している。 このように、企業レベルのデータを利用した分析は、知的財産権保護によって影響を受ける直接 投資が、技術知識の移転を伴う部分に顕著であることを示唆している。ただし、これらの研究で は、直接投資や企業内技術移転を独立して実証しているため、もう一つの選択肢であるライセン シングが知的財産権保護によってどのような影響を受けたのか、両者の相対的な影響の差異が明 らかにされていない。直接投資とともに、ライセンシングも考慮した企業レベルの分析としては、 McCalman (2004)、Nagaoka (2008) らの研究がある4。ただし前者は米国の映画産業を対象とし た分析であり、直接投資とライセンシングに対して知的財産権保護の負の効果を、後者は日本企 業217 社によるライセンシングに対して正の効果を報告しており、一致した結果を示していない。 このようなことから本研究では既存の実証研究を補完することを企図して、日本の製造業企業 の2001 年から 2005 年までの技術輸出データを利用し、外国の知的財産権保護が企業内・企業間 技術移転の双方に与える相対的な影響の差異を明らかにする。本研究の優位性は、利用するデー タセットが技術輸出データの母集団の約9 割をカバーすることに成功している点である。実証分 析の結果は、企業・産業特性と受入国の特性を制御した上で、知的財産権保護の強化が資本関係 を持たない相手外国企業への技術移転を促進させることを示している。その一方で、企業内技術 移転に関しては、研究開発集中度の高い企業のみ知的財産権保護によって正の有意な反応を示し ており、平均的には負の影響を受けることを示している。すなわち、知的財産権保護が弱い国で は内部化による直接投資が好まれ、財産権アプローチによる直接投資の増加現象は知的財産権保 護の強い場合に研究開発集中度の高い企業に生じることが示唆される。 最後に本章の構成を示しておきたい。次節では計量分析においてテストされる仮説について提 示する。第3 節では『科学技術研究調査』の技術輸出データについて記述的な統計を紹介する。 第4 節では、実証分析に用いる推計方法とデータを示す。第 5 節では推計結果を示し、最後に結 論と残された課題を記述する。

4-2

知的財産権保護と国際技術取引

企業の多国籍化に関して、Duning (1993) は所有の優位性、内部化の優位性、立地の優位性の 3 つの要因に整理している。ここで、企業が技術輸出を行う際に影響をもたらす要因として想定 されるのは内部化の優位性である。多国籍企業の内部化の優位性に関する理論的なフレームワー クは、企業が資本関係を持たない現地企業と取引を行う際に発生する取引コストを回避すること で生じるものとして議論されてきた。たとえばEthier (1986), Horstman and Markusen (1987), Ethier and Markusen (1996), McLaren (2000), Grossman and Helpman (2002, 2004) らの研究 では、情報の非対称性や契約の不確実性や取引相手の探索等に費やす取引コストが市場を介した4その他に岩佐(2004) が、日本企業の新規技術輸出 4,572 件のデータを利用して、企業内・企業間技術輸出の双方の決

定要因を実証分析している。輸出技術の定義可能性や暗黙性などの技術特性が企業内か外かの選択に対して説明力を有す ることなど興味深い分析結果を示しているが、知的財産権保護の影響については検証していない。

arm’s-length の取引において弊害となり、内部化の利益を説明するモデルが設定されている。実 証分析においても、知的財産権と内部化の利益との関係について、知的財産権が契約の強制力を高 めることで、ライセンシング取引を促進するという仮説を設定した研究が多い(e.g. Ferrantino, 1993; Smith, 2001; Yang and Maskus, 2001)。

企業が資本関係を持たない現地企業へ技術輸出を行う際、現地の情報を収集するコストに加え、 契約の履行強制が不確実であるほど契約相手を監視する必要が生じる。実証面においても、たと えばTeece (1977) は、米国企業による 26 の技術輸出プロジェクトに関するコストデータを利用し て子会社への技術移転よりも合弁企業に対する技術移転に要するコストが高いことを示し、資本 関係の強さが技術移転コストに影響を及ぼすことを示唆している5。一方、現地法人に技術輸出す る際にも、現地法人設立のエントリーコストに加え、本国で利用していた技術を法制度など環境 の異なる現地で適応させるためのコストを要する。知的財産権保護が弱く、ライセンシングなど 契約の履行強制に関わる取引コストが多大で、企業内技術移転に関わるエントリーコストや技術 の適応コストと比べて、企業内で知識資産を内部化した方が優位性を得られる場合は企業内技術 輸出が選択されると考えられる。したがって知的財産権保護が強化され、資本関係を持たない相 手とのarm’s-length のライセンシング契約に要する取引コストが十分に低下されれば、企業間の 技術輸出が増加することが予測される。 その一方で、Chung (1999), McCalman (2004) らの研究によると、知的財産権保護が弱い場合 でも、財産権アプローチによって関係特殊的な投資と不完備契約を考慮すると、企業は直接投資 よりもライセンシングを好むという内部化アプローチとは逆の関係が予測される。 一般に、企業は海外に進出する際、現地の規制や消費者の嗜好など現地市場の環境に適応した形 に財をカスタマイズする必要がある(Hakanson and Nobel, 1993; Odagiri and Yasuda, 1996)。 これは、その企業特有の技術を利用して現地において財をカスタマイズするため、投資成果を事 後的に他社の製品に転用することが困難であるという意味において関係特殊的な投資活動である と考えられる。ここで技術輸出企業は輸出先国の企業に技術を提供し、技術を供与される企業は 関係特殊な投資によって財を生産する。このとき、関係特殊的な投資には、事後的な交渉によって 投資成果が搾取されることを予見して投資水準が過小になるというホールドアップ問題が伴うこ とが強調される。この問題を緩和するアプローチとして、Grossman and Hart (1986), Hart and Moore (1990) は、残余財産のコントロール権を関係特殊的な投資の貢献が大きい企業へ事前に配 分することが効率的であると指摘している 。ここで、知的財産権保護はこの権利配分に対して影 響を及ぼすものと考えられる。 知的財産権保護が弱い場合、移転される技術の価値は低く評価される。この場合、現地企業に よる関係特殊な投資が収益に重要な貢献を果たすため、技術輸出企業はライセンシングによって 現地企業に利益配分を与えることで関係特殊的な投資の誘因を持たせることが可能である。した がって、知的財産権保護が弱い場合でも、外国企業はarm’s-length のライセンシングを好む可能 5この他にRamachandran (1993) も所有権の強さと企業内技術移転との間に同様の関係があることを示唆している。

性がある。一方、知的財産権保護が強い場合は、提供される技術の価値が増すため、技術輸出企 業の技術が収益に貢献する程度が高くなる。この場合、技術輸出企業が経営権を持ち垂直統合す ることが効率的である。したがって、知的財産権保護が強まれば結果として直接投資を通じた企 業内での技術移転が加速することが期待される。

このように、Markusen らの取引コストに基づく内部化の考えと、Grossman and Hart らによ る財産権アプローチに基づく考えは、知的財産権保護が技術移転に与える影響に関して逆の予測 を導き出す。 McCalman (2004) は、これらの 2 つの予測は相反するものではなく、知的財産権保護と直接投 資がU 字型の関係にあると考えた。すなわち、知的財産権保護が弱い国では内部化による直接投 資が好まれ、後者の説明による直接投資の増加現象は知的財産権保護の強い場合に生じ、中間的 な保護レベルにおいては両者が混在すると考えた6。このような考えから、彼は直接投資と知的財 産権保護との間の非線形性を実証的に示している。 その一方で、この関係は単に直接投資が知的財産権保護に対して非線形なのではなく、異質な企 業の特性に依存している可能性がある。技術移転が企業内か企業間で行われるかということは、移 転される技術の特性にも大きく左右される。たとえば、Mansfield and Romeo (1980), Mansfield et al. (1979) は、新規性が高く知識スピルオーバーによる損失が大きな技術ほど、ライセンシング

よりも企業内の技術移転を好む傾向があることを示している。同様にDavidson and McFetridge

(1984) は、革新的な技術で技術輸出の経験がないものであるほど、企業内で技術移転することで 得られる利益が大きいことを示している。こうした新規の技術を利用して現地市場で得られる利 益は、知的財産権保護の強化によって独占力が高まることで、一層大きくなることが予想される。 したがって、外国企業はライセンシングよりも直接投資を通じた企業内技術移転によって残余権 を企業内にとどめようとするであろう。このようなことから、知的財産権保護の強化に反応して 企業内技術移転を加速させるのは、新規性が高く革新的な技術知識を持つ企業と考えられる。本 研究では、このような革新的な技術知識を持つ企業は研究開発集中度が高い企業であると仮定し て、次の仮説を設定する。 仮説1:外国の知的財産権保護の強化は、市場を介した arm’s-length の取引コストを低下させ ることで企業内技術移転を減速させ企業間技術移転を促進する。 仮説2:外国の知的財産権保護の強化によって、研究開発集中度の高い企業は企業間技術移転 よりも企業内技術移転を加速させる。 6McCalman (2004) は知的財産権保護の二乗項によって、知的財産権保護と直接投資が U 字型の関係であることを米 国の映画産業を対象に実証的に示している。

4-3

日本企業の企業内・企業間技術輸出の傾向

4-3-1

企業内・企業間技術輸出の定義

分析において使用する技術輸出データは、総務省が毎年実施している『科学技術研究調査』の 企業等A(資本金 1 億円以上)調査と企業等 B(資本金 1000 万円以上 1 億円未満)調査の個票 データである。日本企業の海外への技術輸出を個票レベルで補足する手段には、この他に経済産 業省の『海外事業活動基本調査』に記載される海外現地法人の親会社に対するロイヤルティ支払 額を利用することや、同じく経済産業省の『企業活動基本調査』に記載されている国内企業の技 術取引の受取金額を利用する手段がある。 ただし、前者の統計は親子会社間の取引のみで市場を介した企業間技術移転は調査の対象外で あり、後者の統計では、海外向け総額のみ調査され輸出先の国別のデータは調査されていない。 一方、総務省の『科学技術研究調査』では、企業の技術貿易について外国との間の特許やノウハ ウ、技術指導などの技術の提供および受け入れに関して、取引金額を相手先企業の国籍名別に記 入させている。さらに2001 年以降の調査については、総額と共に内訳として資本関係が 50 %超 の親子会社間で取引された金額が調査されており、本研究で扱う企業内・企業間技術移転の分析 に適したデータを収集している。 分析では、2001 年から 2005 年実績の技術輸出データから 50 %超資本関係有りの相手企業への 技術輸出額を企業内技術移転、総額から企業内輸出額を差し引いた額を資本関係のない外国企業 への企業間技術移転としてそれぞれ定義する。したがって後者の場合、データの利用可能性から 資本関係50 %以下の現地法人への技術輸出が少なからず含まれていることに注意が必要である。4-3-2

輸出先国別の技術輸出の傾向

図4-1 は 2005 年の技術輸出額シェアを輸出先国別に円グラフに示したものである。また、表 4-1 は、『科学技術研究調査』に所収される全サンプルの技術輸出を実施している企業について、 輸出先国別に技術輸出額、企業数、arm’s-length の技術輸出比率の推移をまとめたものである。 日本企業の技術輸出は、輸出企業数には大きな増加が見られないものの、輸出総額は名目値で あるが5 年で約 1.2 兆円から約 1.9 兆円超へ 1.6 倍に増加している7。この間の日本の企業による 研究開発費総額が約11.5 兆円から 12.7 兆円の 1.1 倍の伸びであることを考慮すると、技術輸出額 が飛躍的に増加していることが読み取れる。 地域で見ると輸出先は北米に集中しており、特に米国は毎年全体の約45 %という大きなシェ アを占めている。欧州では英国への技術輸出が約5 %と最も多く、フランス、ドイツがそれぞれ 7『科学技術研究調査』は、資本金10 億円以上の企業については悉皆調査であるが、資本金 10 億円未満の企業で前年 度研究開発活動実施無しの企業、あるいは資本金1 億円未満の企業については抽出調査となる。このようなことから総務 省『科学技術研究調査報告書』に記載されている輸出総額の数値には推計値を加えている。したがってここで示す総額の 値と完全に一致しないことに注意が必要である。なお、『科学技術研究調査報告書』によると2001 年の技術輸出総額は 1 兆2468 億円、2005 年は 2 兆 283 億円である。表4-1: 輸出先国別技術輸出額・輸出企業数・企業間技術輸出比率 Country 2001 年 2002 年 2003 年 2004 年 2005 年 44.6% 45.2% 44.9% 44.2% 44.0% United States 395 385 388 384 410 [0.39] [0.26] [0.22] [0.22] [0.21] 5.7% 4.6% 5.3% 5.8% 6.7% Thailand 258 267 281 285 281 [0.44] [0.15] [0.15] [0.16] [0.18] 9.1% 10.8% 10.9% 9.9% 6.6% Canada 39 39 40 34 35 [0.16] [0.03] [0.02] [0.01] [0.00] 4.4% 4.7% 5.5% 5.9% 5.8% China 310 323 360 386 419 [0.40] [0.37] [0.42] [0.38] [0.44] 4.5% 5.2% 5.2% 5.6% 5.5% United Kingdom 114 113 116 114 119 [0.41] [0.20] [0.20] [0.22] [0.22] 3.9% 4.6% 4.2% 3.9% 4.6% Taiwan 260 244 257 239 240 [0.80] [0.59] [0.61] [0.40] [0.52] 1.8% 2.0% 2.5% 2.1% 2.7% Indonesia 176 179 171 185 182 [0.49] [0.48] [0.23] [0.27] [0.30] 2.7% 2.6% 2.3% 2.3% 2.3% South Korea 262 275 273 260 260 [0.85] [0.86] [0.84] [0.85] [0.79] 2.0% 1.8% 1.8% 1.8% 1.9% France 78 65 67 74 76 [0.62] [0.42] [0.34] [0.32] [0.41] 1.5% 1.1% 1.1% 1.1% 1.5% India 110 113 102 101 113 [0.50] [0.44] [0.50] [0.45] [0.42] 2.0% 1.9% 1.6% 1.5% 1.4% Malaysia 137 137 138 131 126 [0.24] [0.18] [0.27] [0.29] [0.35] 1.6% 1.9% 1.4% 1.8% 1.4% Germany 125 140 124 131 123 [0.53] [0.70] [0.67] [0.77] [0.64] 1.7% 1.3% 1.1% 1.4% 1.3% Singapore 92 88 85 87 81 [0.18] [0.23] [0.17] [0.11] [0.10] 2.2% 1.4% 1.2% 1.3% 1.2% Mexico 41 41 42 42 44 [0.09] [0.04] [0.04] [0.02] [0.03] 0.9% 0.8% 0.9% 1.1% 1.2% Australia 57 50 51 46 48 [0.47] [0.03] [0.03] [0.02] [0.01] Other countries 5.5% 5.9% 5.8% 5.8% 5.1% 1,188,512 1,312,123 1,447,869 1,718,200 1,946,162 Total 840 830 865 846 867 [0.41] [0.29] [0.26] [0.26] [0.25] 注:%の値は総額に占める各国のシェアを、中段は企業数を、下段の括弧内はarm’s-length の技術輸出が各国の輸出総額に占める割合を示 す。国は2005 年時点の上位 15 カ国の順に並べている。総額の単位は 100 万円。 出所:『科学技術研究調査』2002 年∼2006 年調査個票データより筆者が算出。

South Korea 2.6% Taiwan 4.6% China 4.6% United Kingdom 5.1% Thailand 4.6% Canada 11.0% United States 45.9% Philippines 0.7% Spain 0.8% South Africa 0.5% Other countries 5.1% India 1.1% Italy 1.0% Australia 0.8% Singapore 1.3% France 1.8% Mexico 1.4% Netherlands 1.4% Malaysia 1.9% Germany 1.9% Indonesia 2.0% 図4-1: 輸出先国別技術輸出額シェア(2005 年) 1.5∼ 2 %程度の水準で推移している。アジア地域ではタイ、中国、台湾がそれぞれ 4∼ 6 %ほどの シェアを有しており、5 年の間に緩やかな増加傾向が見られる。 輸出企業数で見ると、米国と中国に関して大きく、特に中国への輸出企業数2001 年の 310 から 2005 年の 419 へと他国には見られない増加傾向を示している。表 4-1 の括弧内の値は、資本関係 を持たない現地企業への技術輸出が各国の輸出総額に占める割合である。総額で見ると、2001 年 の0.41 から 2005 年の 0.25 へ大きく低下しており、技術輸出額の約 7 割以上が親子会社間の企業 内取引によるものであることを示している。一方、輸出先別に見るとこの比率は国によって大き く異なっていることが表から読み取れる。たとえば2005 年のデータによると韓国(0.79)、台湾 (0.52)、ドイツ(0.64)などでは比較的市場を介した技術輸出が占める割合が高い一方、カナダ (0.00)、タイ(0.08)、メキシコ(0.03)、オーストラリア(0.01)、シンガポール(0.10)などで は比較的低い比率を示している。 時系列方向には全体的に2001 年に非常に高い比率を示し、その後は安定的に推移している輸 出先国が散見される。たとえば米国、タイ、カナダ、英国、台湾などでは2002 年に arm’s-length の技術輸出の比率が大幅に低下している。例外として、中国とドイツについては緩やかに比率が 上昇している傾向が見られる。このような輸出先によって大きく異なる傾向は、市場規模などの 輸出先の属性が技術輸出を企業内で行うか市場を介して行うかという企業の意思決定に影響を与 えていることを示唆している。

4-3-3

産業別の技術輸出の傾向

図4-2 は 2005 年時点の技術輸出額シェアを産業別に円グラフで示したものである。技術輸出を 積極的に行っている産業は、輸送用機械器具製造業であり、実に全体の半分以上の取引額を占め ている。次にシェアが大きい産業は情報通信機械器具製造業で、技術輸出を行っている企業数は 少ないが取引金額が大きいことから1 社当たりの輸出額が突出していることが特徴といえる。研 究開発集約的な産業である医薬品工業も輸出企業数は比較的少ないものの輸出額に占める割合は 大きい。機械製造業、電気機械器具製造業、化学工業、電子部品・デバイス製造業はそれぞれ約 3∼4.5 %のシェアを占めている。 情報通信機械器 具 9.2% 医薬品工業 8.7% 食品工業 1.2% ゴム製品 1.4% 電気機械器具 3.1% 機械製造業 3.2% 電子部品・デバ イス 3.9% 化学工業 4.2% 鉄鋼業 0.6% 精密機械器具 0.7% 印刷・同関連業0.6% 窯業・土石製品 0.9% 非鉄金属 0.5% その他産業 2.1% 輸送用機械器具 59.5% 図4-2: 産業別技術輸出額シェア(2005 年) 表4-2 は、同様に産業別に技術輸出額の推移をまとめたもので、2005 年時点のシェアの大きい 産業の順に並べてある。表4-2 の括弧内の数値は、表 4-1 と同様に資本関係を持たない現地企業 への技術輸出額が各産業の輸出総額に占める割合を示している。国別の場合と同じように産業間 でも比率が大きく異なっている。たとえば2005 年時点の総額に占める arm’s-length の取引シェ アは約3 割であるが、上位産業について見てみると輸送用機械器具製造業と機械製造業を除いて 一般的に高い比率を示す産業が多い。特に医薬品、化学工業では約6 割の取引が市場を介した技 術取引である。医薬品産業は技術知識の専有可能性を確保する手段として特許を利用する傾向が 強い産業であり、このことが技術知識の財産権を明確化し、技術取引に関する取引コストを低下させていると考えられる8。一方、機械器具製造業は特許によって技術知識を公開せずに、技術や ノウハウを秘匿することによって成果を占有しようとする傾向が強いとされる。さらに商品化さ れた際に模倣されることを避けるため、意図的に技術知識を複雑化するなどの手段が専有性を確 保する上で有効とされる。このようなことから、こうした産業は市場を介した技術取引が容易で ないため、比較的低いarm’s-length の取引シェアを示していると考えられる。 表4-2: 産業別技術輸出額・輸出企業数・企業間技術輸出比率 ↥ᬺ 2001ᐕ 2002ᐕ 2003ᐕ 2004ᐕ 2005ᐕ 56.3% 57.7% 60.1% 55.8% 56.7% 116 106 108 106 113 [0.36] [0.13] [0.11] [0.09] [0.10] 10.6% 9.9% 9.7% 10.7% 10.6% 18 17 20 19 25 [0.51] [0.48] [0.42] [0.47] [0.44] 9.3% 9.4% 9.0% 10.4% 9.4% 34 37 36 41 41 [0.50] [0.72] [0.67] [0.59] [0.56] 3.8% 3.2% 3.5% 4.5% 4.7% 112 105 102 103 103 [0.35] [0.32] [0.31] [0.23] [0.22] 4.3% 3.3% 3.6% 3.8% 4.1% 59 62 73 60 66 [0.49] [0.41] [0.37] [0.32] [0.32] 3.5% 4.1% 3.6% 3.4% 3.3% 109 113 127 123 107 [0.62] [0.58] [0.57] [0.62] [0.61] 4.4% 4.1% 2.9% 2.7% 3.1% 48 48 47 50 60 [0.36] [0.50] [0.59] [0.48] [0.60] 1.3% 1.4% 2.0% 1.8% 2.0% 28 24 30 31 28 [0.24] [0.22] [0.18] [0.17] [0.15] 0.9% 0.9% 0.8% 0.8% 1.4% 36 33 30 29 25 [0.13] [0.13] [0.20] [0.14] [0.12] 5.6% 6.0% 4.9% 6.1% 4.9% 280 285 292 284 299 1188512 1312123 1447869 1718200 1946162 840 830 865 846 867 [0.41] [0.29] [0.26] [0.26] [0.25] 㔚ሶㇱຠ䊶䊂䊋䉟䉴ㅧᬺ 䉯䊛ຠㅧᬺ ┇ᬺ䊶⍹ຠㅧᬺ ✚㗵 䈠䈱ઁ↥ᬺ ャㅍ↪ᯏ᪾ౕེㅧᬺ ᖱႎㅢାᯏ᪾ౕེㅧᬺ ක⮎ຠᎿᬺ ൻቇᎿᬺ ᯏ᪾ㅧᬺ 㔚᳇ᯏ᪾ౕེㅧᬺ 注:%の値は総額に占める各産業のシェアを、中段は企業数を、下段の括弧内は arm’s-length の 技術輸出が各国の輸出総額に占める割合を示す。2005 年時点の上位 10 産業の順に並べている。 総額の単位は 100 万円。 出所:『科学技術研究調査』2002 年∼ 2006 年調査個票データより筆者が算出。 8小田切他(2003) は、特許による専有可能性が高い産業ほど技術取引が活発であることを実証的に示している。

4-3-4

知的財産権保護の水準と企業内・企業間技術輸出の関係

技術輸出の決定は、表4-1 や 4-2 から示唆されるように、輸出先の属性や企業や産業/技術特性

などさまざまな要因が影響を与えていると考えられるが、輸出先国における知的財産権保護は制 度的な要因として影響を与えるものと考えられる。この制度的な影響を定量的に検証するために は、知的財産権保護の度合いを各国間で定量的に比較する指標が必要となる。各国の特許制度を 指標化した研究にGinarte and Park(1997), Park and Wagh(2002) による”Index of Patent Right”

があるが、この指標は2000 年までの 5 年毎の調査であることから本研究が利用するデータ時点と の整合性が保てない。また、輸出される技術が特許権に係わるものに限らず、著作権や意匠権な ど知的財産権も含むことを考慮すると、特許制度のみを対象としたこの指標では知的財産権保護 が十分に表現されていない可能性がある。さらに、たとえ制度面で特許保護が整備されていたと しても、運用面で履行強制が十分に実施されていない可能性がある。企業は技術輸出に関する意 志決定を、知的財産権制度の実際の運用状況を勘案した上で決定していると考えられるため、履 行強制の度合いを評価した知的財産権保護の指標を利用する方が本章の分析には適していると考 える9。

このようなことから、本論文では知的財産権保護を示す指標としてWorld Economic Forum に

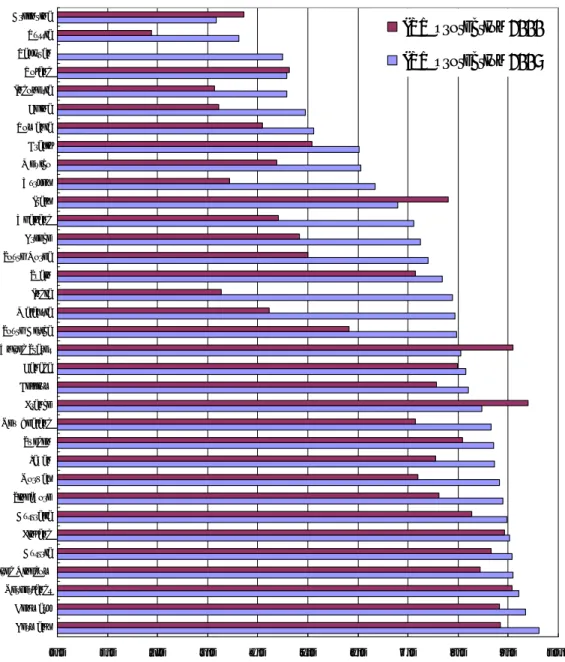

よって構築された知的財産権保護の指標”Protection of Intellectual Property Rights(以下 PIPR)” を利用する。PIPR は各国の企業経営者約 1 万人へのサーベイ調査によって約 125 カ国について毎 年構築されており、特許や著作権、意匠権など知的財産権全体に関して、1:保護が弱い∼7:世界 基準並みに強いまでの7 段階で回答を集計し、国ごとに平均値を算出したものである(Gwartney et al., 2007)。PIPR は、毎年構築されている指標であることや知的財産権全体をカバーしている こと、実際の運用面での履行強制が勘案されていることなどが利点であるが、その一方で2 つの 問題が残されている。一つは、サーベイによる意識調査のため、回答者の恣意性が排除できない 点である。当該国に関して知識が少ないにも拘わらず回答しているケースも少なからず含まれて いるものと考えられる。また、二点目として、サーベイ調査の回答者が毎年固定されておらず、時 系列での比較が困難であることも問題の一つである。これらの課題が残されているが、本論文で はデータ時点の整合性と運用上の履行強制が重要であることを考慮し、PIPR を知的財産権保護の 指標として利用する10。 図4-3 は、PIPR の 2000 年と 2005 年を、技術輸出データと接合できた国について棒グラフに よって示したものである。特許制度の整備度合いを制度が用意されているかどうかという情報を

元に指標化したPark らによる”Index of Patent Right”と異なり、企業がその国の知的財産権保護

9Ito et al. (2007) は、サーベイ調査によって日本の製造業企業 2,000 社あまりに外国の知的財産権保護を評価させてお

り、制度の整備度合いを示す指標と企業評価に基づく指標との間にばらつきが見られることを示している。特に所得水準 の低い国において実際の履行が十分でないことを示唆している。また、日本の大手電気機械メーカーの研究開発担当者へ のインタビューによると、企業は制度の整備度合いよりも実際の運用状況を重視していることを指摘している。

10指標の構築方法は大きく異なるが、Park and Wagh(2002) による”Index of Patent Right”との相関係数は 0.8 であり、

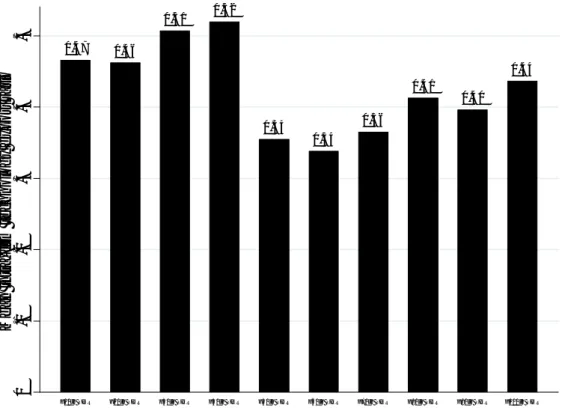

をどのように評価しているかの回答によって指標化されているため、指標が年によって上昇した り下降したりする。アルゼンチン、イタリア、米国、フランスを除いて、多くの国で知的財産権 保護が5 年で改善されていることが示される。 図4-4 は、知的財産権保護の水準を示す指標 PIPR と、各企業の企業内技術輸出が占める割合 の平均値との関係を、2001 年∼2005 年のデータをプールして棒グラフによって示したものであ る。PIPR はその国への輸出企業数を基に 10 分位で分けており、右端のグループに含まれる国ほ どその国の知的財産権保護が強いことを示している。内部化アプローチが示唆するように、知的 財産権保護が弱い国に関しては企業内技術輸出の比率が高い傾向がある(10 40th PIPR)。中間的 な保護レベルの国については企業内技術輸出の比率が低く、保護レベルの高い国において若干比 率が上昇する傾向があることを示している。 図4-5 は、同様に PIPR と企業内・企業間技術輸出額との関係をそれぞれ示したものである。技 術輸出額は企業内、企業間いずれも規模効果を考慮して、売上高で除した値の平均値を算出して いる。全体的な傾向として、企業内・企業間技術輸出いずれについても、知的財産権保護の水準 に対してU 字の関係を示していることが読み取れる。知的財産権保護が最も強いカテゴリーの国 (80 100th PIPR)に関して、両者の技術輸出は大きく増加している一方で、知的財産権保護が低 いカテゴリーの国(10 30th PIPR)においても技術輸出が活発である。4−2節において議論し たように理論的には知的財産権保護が弱い場合でも企業内・企業間いずれの技術輸出も起こりう る。特に企業内技術輸出は10∼20%分位の PIPR カテゴリーの国において顕著に高い水準を示し ており、直接投資が知的財産権保護に対してU 字型の関係にあると考えた McCalman (2004) の 主張と整合的である。このような関係は、企業内技術輸出に関して異なる2 つの分布が存在して いることを示唆しており、知的財産権保護の強化が与える効果が2 つの分布の間で異なる可能性 がある。企業間技術輸出も同様に知的財産権保護が弱い国おいても活発であるが、企業内技術輸 出に比べてやや不均一な分布を示している。次節以降では、技術輸出に影響を与えうる企業要因 と受入国要因をコントロールした上で、仮説に示したような知的財産権保護の影響が認められる のかどうか計量分析によって検証する。

4-4

推計式とデータ

4-4-1

推計式

この節では、4-2 節で議論した 2 つの仮説を検証するため、日本企業の親子会社間の企業内技 術移転と資本関係のない外国企業への技術輸出のデータを利用して実証分析を行うことを目的と する。第一の仮説は、内部化の理論仮説に関連している。外国の知的財産権保護の強化は、市場 を介したarm’s-length の取引コストを低下させることで企業間技術移転を促進する。第二の仮説 は、内部化による予測に加え、財産権アプローチを取り入れた予測である。外国の知的財産権保㪇 㪅 㪇 㪈 㪅 㪇 㪉 㪅 㪇 㪊 㪅 㪇 㪋 㪅 㪇 㪌 㪅 㪇 㪍 㪅 㪇 㪎 㪅 㪇 㪏 㪅 㪇 㪐 㪅 㪇 㪈 㪇 㪅 㪇 Germany Denmark Netherlands United Kingdom Austria Finland Australia Singapore Norway Japan Sweden New Zealand France Belgium Canada Unit ed States South Africa Malaysia India Spain Sout h Korea Greece T hailand It aly T urkey Mexico Brazil Romania China Indonesia Poland Pakist an Russia Argent ina IPR protection 2000 IPR protection 2005

出所:World Economic Forum ”Protection of Intellectual Property Rights” (Gwartney et al., 2007) よりデータを収集の 上、筆者が作成

注:この指標は、企業への調査は7 段階で回答を集計し、国ごとに平均値を算出したものである。指標は 10 段階スコア

にリスケールされている。

0.47 0.46 0.51 0.52 0.35 0.34 0.36 0.41 0.40 0.44 0 .1 .2 .3 .4 .5 M e a n i n tr a -f ir m t e c h n o lo g y e x p o rt r a ti o

~10th PIPR ~20th PIPR ~30th PIPR ~40th PIPR ~50th PIPR ~60th PIPR ~70th PIPR ~80th PIPR ~90th PIPR ~100th PIPR

注:棒グラフは輸出企業の50 %超資本関係有りの親子会社間技術輸出額の比率の平均値を示している。知的財産権保護

の指標(PIPR)はその国への輸出企業数を基に 10 分位で分けている。

出所:『科学技術研究調査』2002 年∼2006 年調査個票データより筆者が算出。

0.10 0.09 0.18 0.11 0.10 0.13 0.12 0.09 0.05 0.12 0.05 0.09 0.08 0.05 0.07 0.10 0.130.13 0.17 0.20 0 .0 5 .1 .1 5 .2 M e a n t e c h n o lo g y e x p o rt p e r s a le s

~10th PIPR ~20th PIPR ~30th PIPR ~40th PIPR ~50th PIPR ~60th PIPR ~70th PIPR ~80th PIPR ~90th PIPR ~100th PIPR

intra-firm arm's-length 注:intra-firm は 50%超資本関係有りの親子会社間技術輸出額/売上高の平均値を、arm’s-length は資本関係を持たな い外国企業への技術輸出額(技術輸出額−50%超資本関係有り親子会社間輸出額)/売上高の平均値を、2001 年∼2005 年のデータをプールして算出している。知的財産権保護の指標(PIPR)はその国への輸出企業数を基に 10 分位で分けて いる。 出所:『科学技術研究調査』2002 年∼2006 年調査個票データより筆者が算出。 図4-5: 知的財産権の保護水準と技術輸出(対売上高比平均値)

護の強化は、多国籍企業の内部化の優位性を低下させ、企業内技術移転を減速させるが、研究開 発集中度が高い企業は企業内技術移転を加速させるという仮説を設定している。 本論文では、知的財産権保護の水準が現地法人と資本関係を持たない現地企業への技術輸出 量に与える影響を分析するため、企業i から j 国への技術輸出量が輸出元企業の属性と輸出先国 の属性によって決定されると仮定する。ここでt 期における企業 i から j 国への技術輸出量は、 TechExpertijt= f ( Hjt, Fit ) として、受入国の市場要因 と企業要因 の関数として表す。受入国の属 性には、本研究が焦点を当てている知的財産権保護の水準(PIPR)、仮説 2 を検証するため、PIPR と輸出元企業のR&D 集中度(R&Dint)との交差項をモデルに導入する。知識資産の豊富さは技 術知識ストックなどで計測する方法があるが、ここでは売上規模に対するR&D 支出額を代理変 数として利用する11。 その他、コントロールすべき受入国の属性として、一人当たり所得水準(GDPPC)と市場規模 として人口(MSIZE)、市場の開放度として貿易(TRADE)と直接投資の開放度(FDI)をそれ ぞれ採用する。この他に、技術輸出先との物理的な距離が技術輸出量に影響を与えている可能性 があるため、日本と輸出先国との距離(DIST)をコントロールする。また、企業内技術取引につ いては、現地国の課税逃避を目的としたロイヤルティ支払額の計上が少なからず予測される。多 国籍企業の海外子会社から本社へのロイヤルティ支払額と税制との関係を実証したHines (1995) やGrubert (1998) によると、現地国の法人税率や源泉徴収税率などを説明変数に加えることでこ うした課税逃避による効果をコントロールすることが可能である。本論文では、この税効果を取 り除くため、輸出先国の法人税率(TAX)を説明変数としてモデルに加える。 企業属性には、企業規模の代理変数として売上高(FSIZE)を、研究開発活動規模を示す変数 として研究開発支出額(R&D)をモデルに加える。さらに、輸出元企業が相手国に現地法人を所 有しているかどうかということが、企業内か企業間で技術輸出を行うかどうかという決定に大き な影響を与えると考えられるため、輸出先での現地法人の活動(AFF)をコントロール変数とし て加える。輸出先に現地法人を保有していれば現地企業へのライセンシングに比べ企業内の技術 輸出量は大きいことが予想される。これらの要因が技術輸出に与える影響を推計するため、次の ような推計式を特定化する。 ln(TechExportijt ) = α0+ β1ln ( PIPRjt ) + β2ln ( GDPPCjt ) + β3ln ( MSIZEjt ) + β4ln ( DISTjt ) + β5ln ( FDIjt ) + β6ln ( TRADEjt ) + β7ln ( TAXjt ) + β8ln (FSIZEit) + β9ln (R&Dit)+ β10ln (AFFit)+ β11ln ( IPRjt× R&Dintit ) + αt+ ϵijt ここでサブスクリプトi は企業を、j は輸出先国を示す。TechExportijtはt 期において企業 i か ら j 国への企業内・企業間技術輸出を、α0は定数項、αtは年特殊要因を表わしており、ϵijtは誤 差項である。推計は、企業内技術輸出額とarm’s-length の企業間技術移転の双方について同じ説 11交差項は、ln (PIPR× (1 + R&D 支出/売上高)) として推計式に導入する。

明変数を利用して行う。両者の技術移転の間に何らかの代替関係が予測されることから、推計で は2 つの推計式の誤差項に相関があることを許容して SUR (Seemingly Unrelated Regression) を 用いる。 表4-3 は、各説明変数の予測される符号条件を整理したものである。規模が大きい企業は、金 融面で技術輸出先の調査や海外進出に伴うコストに関して優位性を持つと考えられる。したがっ て企業規模(FSIZE)は、企業内・企業間技術移転の双方について正の効果があると期待される。 研究開発規模(R&D)についても同様に、研究開発活動に積極的に取り組んでいる企業はその成 果を輸出する性向があると考えられるため、技術輸出に対して正の効果を有すると期待される。 現地法人の活動(AFF)は、現地法人を保有している企業は企業内技術移転を選択することが予 想されるため、企業内技術輸出に対しては正、企業間技術輸出に対しては負の符号が期待される。 知的財産権保護の水準(PIPR)は、仮説 1 より arm’s-length の企業間技術輸出を増加させること が期待されるため、予測される符号は正である。一方、企業間技術輸出については、仮説2 より、 知的財産権保護の係数は負が期待される。ただし、革新的な技術知識を保有する企業は、知的財 産権保護に対して正の反応を示すことが予測されるため、知的財産権保護の水準と輸出元企業の 研究開発集中度との交差項はPIPR の負の効果を縮小させる方向を示すことが予測される。した がって、交差項(PIPR × R&Dint)は、正の符号を示すことが期待される。その他、国属性につ いては所得水準と市場規模がいずれも技術輸出に対して正の影響をもたらすと考えられ、FDI 開 放度は直接投資を促すことが期待されるため、企業内技術移転に対して正の影響を与えると考え られる。 表4-3: 予測される説明変数の符号

Variable arm's-length intra-firm

Positive Positive TRADE: ⾏ᤃ㐿ᐲ MSIZE: ฃ࿖䈱Ꮢ႐ⷙᮨ DIST: ᣣᧄ䈫ฃ࿖䈫䈱〒㔌 FDI: FDI㐿ᐲ Positive Positive Positive Negative Positive Positive Negative Positive Positive FSIZE :䇭ડᬺⷙᮨ R&D: ⎇ⓥ㐿⊒ᵴേⷙᮨ AFF: ᴺੱ䈱ᵴേή PIPR: ⍮⊛⽷↥ᮭ⼔䈱᳓Ḱ Positive Negative TAX: ฃ࿖䈱ᴺੱ⒢₸ Positive GDPPC: ฃ࿖䈱৻ੱᒰ䈢䉍㪞㪛㪧 Positive PIPR㬍R&Dint: ⍮⊛⽷↥ᮭ⼔ 䈱᳓Ḱ䈫R&D㓸ਛᐲ䈱Ꮕ㗄

また、表4-1 に示したように特定の輸出先国に偏重する傾向や、表 4-2 の産業別技術輸出の傾 向において議論したような産業特性の違いによって企業内とarm’s-length の技術取引性向が異な ることが予測される。推計では、この国特殊要因と産業間の技術輸出性向の違いをコントロール するため、地域ダミー変数(アジア、米国、中南米、ヨーロッパ、その他)と産業格付け2 桁の産 業ダミー変数を推計式に加える。その他、経年的なマクロ要因をコントロールするため年ダミー 変数をモデルに導入する。

4-4-2

データ出所について

本研究の特徴の一つは、企業レベルの詳細なデータと輸出先の国属性を示すデータとを接合し て実証分析を行う点である。企業内・企業間技術輸出額の大きさを説明するため、被説明変数に は、4-3 節において説明した科学技術研究調査の技術輸出額から資本関係 50 %超の親子会社間で 行われた取引額を企業内技術輸出に、総額から前者を差し引いたものをarm’s-length の企業間技 術輸出額としてそれぞれ使用する。分析対象は、製造業企業について、親子会社間の技術輸出額 が調査されている2001 年から 2005 年の 5 年間であり、各年のデータをプーリングして推計を行 う。データセットは各企業と相手国のペアによって構築されており、すべての説明変数との接合 が可能な5 年間 1,207 企業による 33 カ国12との12,115 ペアが標本数である。この標本による技術 輸出総額は、表4-1,4-2 において示した全サンプルの輸出総額の約 9 割を各年についてカバーす ることに成功している。輸出元企業の規模を表す売上高、研究開発規模を示す研究開発支出額に ついても、科学技術研究調査に所収されているデータを使用する13。 本研究が着目する受入国の知的財産権保護の水準については、4−3節で説明したWorldEco-nomic Forum による知的財産権保護の度合いを示した指標”Protection of Intellectual Property Rights (PIPR)”を利用する。その他の説明変数には、企業属性と受入国の属性を取り入れる。企業 属性には、企業規模を示す売上高と研究開発活動の大きさを示す研究開発支出額を導入する。こ れらのデータの出所はいずれも『科学技術研究調査』である。さらに技術輸出企業の属性として、 企業の受入国での活動の有無をダミー変数として加えている。分析では、日本企業の海外進出状 況が所収されている東洋経済『海外進出企業総覧』の2001 年から 2005 年のデータを輸出企業の 名称で各年についてマッチングすることで、出資比率50 %超の海外現地法人の有無を示すダミー 変数を構築した。 受入国の属性として、一人当たりGDP、人口規模、貿易開放度、FDI 開放度、日本との距離、 法人税率を説明変数に加える。一人当たりGDP、人口規模、貿易開放度を示す指標として貿易額 12インド、インドネシア、韓国、タイ、中国、パキスタン、マレーシア、シンガポール、トルコ、米国、カナダ、メキシ コ、アルゼンチン、ブラジル、英国、イタリア、オーストリア、オランダ、スウェーデン、スペイン、ロシア、デンマーク、 ノルウェー、ドイツ、フィンランド、フランス、ベルギー、ポーランド、ルーマニア、ギリシア、オーストラリア、ニュー ジーランド、南アフリカの33 カ国。 13技術輸出額、売上高、研究開発支出額などは、経済産業研究所の日本産業生産性データベースから産業別のアウトプッ トデフレーターを利用して2001 年データに基準化している。

/GDP を World Development Indicators から利用した(The World Bank, 2007)。FDI 開放度 を示す指標には、World Economic Forum による Global Competitiveness Report から”Foreign ownership/ investment restrictions”の指標を利用した。この指標は知的財産権保護の指標と同

様に企業へのサーベイ調査によって7 段階で構築されており、外資規制が厳しいほど1に近づき、

規制が緩いほど7 に近い値をとる(Gwartney et al., 2007)。日本と受入国の距離については、東

京と受入国の首都との間の距離をCEPII データベースから利用している14。受入国の法人税率に

はKPMG’s Corporate Tax Rate Survey に記載されている各年の法人税率を利用した(KPMG, 2006)。各変数の記述統計量は表 4-4 に示している。

表4-4: 記述統計量(標本数 12,115)

Variable Mean Std. Dev. Min Max

ln(arm's-length technology exports) 4.76 3.93 0 16.15

ln(intra-firm technology exports) 3.96 4.51 0 16.90

ln(FSIZE): Total sales 16.23 1.85 8.41 20.74

ln(R&D): Total R&D expenditures 12.66 2.69 0 18.07

AFF: Affiliate dummy 0.46 0.50 0 1

ln(PIPR): IPR protection index 1.79 0.34 0.69 2.26

ln(GDPPC): GDP per capita 8.71 1.42 6.15 10.60

ln(MSIZE): Population size 18.53 1.52 15.17 20.99

ln(DIST): Distance from Tokyo to the capital city 8.57 0.76 7.05 9.82

ln(FDI): FDI openness index 1.95 0.19 1.39 2.30

TRADE: Trade openess (exports+imports)/GDP 0.85 0.76 0.22 4.59

TAX: Corporate tax rate 0.33 0.04 0.16 0.43

4-5

推計結果

4-5-1

SUR

推計結果

本節では2 節において設定した仮説の検証結果を示す。推計は、2001 年∼2005 年のプーリン グデータによって行っており、企業内・企業間技術輸出との間の相関関係を考慮してSUR 推計を 実施している。表4-5 は推計によって得られた結果をまとめたものである。モデル [1] が基本とな る結果を、モデル[2] は仮説 2 を検証するため知的財産権保護水準と輸出元企業の R&D 集中度と の交差項(PIPR × R&Dint)を導入した結果を、モデル [3] では、モデル [2] の推計を補完する 14http://www.cepii.fr/anglaisgraph/bdd/distances.htm からデータを入手。ため、R&D 集中度が中位値より高いグループの場合に 1 を取るダミー変数と知的財産権保護水準 との交差項(PIPR × R&Dint dummy)を導入した結果をそれぞれ示している。いずれの推計に

おいても、産業特性や経年的な効果、地域特殊な効果を除去するため、産業格付け2 桁の産業ダ ミー変数、年ダミー変数、地域ダミー変数を導入している。推計は、企業内・企業間の技術移転 の間に何らかの代替関係が予測されるため、2 つの推計式の誤差項に相関があることを許容した SUR 推計を実施している。いずれのモデルも企業内・企業間双方の推計式の誤差項の間に負の相 関関係があることを示しており、通常のOLS 推計より SUR 推計を支持している。 表4-5: SUR 推計結果

Dependent variable: lnTechExport arm's-length intra-firm arm's-length intra-firm arm's-length intra-firm

0.584 0.296 0.509 0.531 0.569 0.349 [0.033]** [0.035]** [0.040]** [0.043]** [0.034]** [0.036]** -0.026 -0.016 0.052 -0.261 -0.006 -0.087 [0.022] [0.023] [0.033] [0.035]** [0.024] [0.025]** -2.592 3.982 -2.578 3.938 -2.584 3.953 [0.073]** [0.077]** [0.073]** [0.077]** [0.073]** [0.077]** 0.781 -0.31 1.064 -1.202 0.821 -0.453 [0.229]** [0.242] [0.245]** [0.258]** [0.229]** [0.202]* -0.293 0.922 [0.091]** [0.096]** -0.106 0.379 [0.046]* [0.048]** 0.439 -0.235 0.444 -0.251 0.440 -0.238 [0.144]** [0.152] [0.143]** [0.151] [0.143]** [0.151] 0.205 0.175 0.205 0.175 0.206 0.171 [0.065]** [0.069]* [0.065]** [0.069]* [0.065]** [0.069]* -0.446 0.338 -0.448 0.342 -0.451 0.353 [0.174]* [0.184] [0.174]* [0.183] [0.174]** [0.183] 0.174 -0.519 0.175 -0.523 0.185 -0.558 [0.268] [0.283] [0.268] [0.282] [0.268] [0.283]* -0.376 0.526 -0.375 0.523 -0.374 0.519 [0.093]** [0.098]** [0.093]** [0.098]** [0.093]** [0.098]** 4.422 -5.501 4.410 -5.461 4.390 -5.385 [1.301]** [1.375]** [1.301]** [1.369]** [1.301]** [1.371]** -9.288 -2.401 -8.653 -4.399 -9.279 -1.939 [3.679]* [3.886] [3.683]* [3.877] [3.680]* [3.875]

The number of observations 12,115 12,115 12,115 12,115 12,115 12,115

R2 0.178 0.306 0.180 0.311 0.178 0.308

Yes Yes

Regional Dummies

Industry Dummies Yes Yes

Correlation of residuals -0.582 -0.582

Breusch-Pagan test of independence chi2(1) = 4105.363, Pr = 0.000 chi2(1) = 4104.142, Pr = 0.000

Yes Yes Yes Yes Yes Yes

Yes Yes Yes Yes

Year Dummies

ln(PIPR* R&Dint dummy): cross term of IPR and high R&D intensity dummy

ln(GDPPC): GDP per capita ln(MSIZE): Population size

ln(DIST): Distance from Tokyo to the capital city

ln(FDI): FDI openness index TRADE: Trade openess as a (exports+imports)/GDP

ln(PIPR* R&Dint): cross term of IPR protection and R&D intensity

[1]

TAX: Corporate tax rate

Constant

ln(FSIZE): Total sales

ln(R&D): Total R&D expenditures AFF: Dummy for ownership of affliate firm in the country

ln(PIPR): IPR protection

-0.581 chi2(1) = 4096.910, Pr = 0.000 [2] [3] Yes Yes Yes Yes 注:括弧内の数値は標準誤差を示しており、**は 1%有意水準、*は 5%有意水準を示す。 モデル[1] において、本論文が着目している知的財産権保護水準(PIPR)の係数は、資本関係

を持たない現地企業へのarm’s-length の技術輸出に関して正で 1 %の有意水準で統計的に有意で ある。弾性値は0.78 を示し、これは企業の評価で計測した知的財産権保護水準が 1 割改善される ことで、現地企業とのarm’s-length の技術取引が約 7.8 %増加することを意味している。この推 計結果は、理論仮説1 として設定した、知的財産権保護の強化によって内部化の有意性が低下し、 arm’s-length の企業間技術輸出が増加するという点と整合的である。他の弾性値と比べると、企 業や市場の規模効果より大きいことが特筆される。一方で、現地法人への企業内技術輸出に対す るPIPR の係数の符号は、仮説が示唆したように負であるが統計的有意性は確認できない15。

モデル[2] において、PIPR と輸出元企業の R&D 集中度の交差項を加えると、arm’s-length の 企業間技術輸出に関して、PIPR の係数は正かつ 1 %水準で有意であり、交差項の係数は負かつ 1 %水準で有意である。PIPR のネットの効果は約 0.77 であり、モデル [1] において得られた係数と

ほぼ同一である。知的財産権保護の水準が高い国においてarm’s-length の企業間技術輸出水準が

高いことを示している一方で、R&D 集中度の高い企業ほどその効果は減少することを意味してい

る。一方、企業内技術輸出に対するPIPR の係数は負に有意となり、PIPR と R&D 集中度との交

差項は正で1 %有意水準で統計的に有意である。PIPR のネットの効果は約-0.3 であり、これにつ いてもモデル[1] で得られた係数と有意性は認められなかったがほぼ同一の値となる。知的財産 権保護が企業内技術輸出に与えるインパクトは、平均的にマイナスであるが、R&D 集中度の高い 企業はその減少効果が小さいことが結果から読み取れる。この結果は、知的財産権保護が強まる とR&D 集中度の高い企業は企業内技術輸出を増やし、arm’s-length の企業間技術輸出を減らす 傾向があることを示唆している。この点は、理論仮説2 において提示した、知的財産権保護の強 化によって新規性が高く革新的な技術知識を持つ企業は企業内技術輸出を促進するという仮説と 整合的である16。 モデル[3] では、モデル [2] において得られた結果を補完する目的から、R&D 集中度が中位値

より高い場合に1 を取るダミー変数と PIPR の交差項(PIPR × R&Dint dummy)について推計 を試している。PIPR 単独の項が企業内技術輸出に対して有意ではないが、交差項の符号は企業 内・企業間共にモデル[2] で得られた結果と同一である。この結果は、R&D 集中度が高い企業群 は、低い企業群に比べて知的財産権保護に対して企業内技術輸出をポジティブに反応させる一方、 arm’s-length の企業間技術輸出は減速させることを示唆している。これは、モデル [2] において 示唆された結果や仮説2 と整合的である。また、米国の多国籍企業データを利用して海外の知的 財産権制度の変化が親会社から現地法人への技術移転に与える影響について分析したBranstetter et al. (2006) による結果とも整合的である17。さらに、補足的な推計として、企業間技術輸出の輸 15知的財産権保護が企業内・企業間技術輸出に与える影響が統計的に有意に異なるのかどうかワルド検定によって検証 したところ、両者に対するPIPR の係数が同一であるという帰無仮説は 1 %有意水準で棄却されている。 16図4-1、表 4-1 が示すように米国が技術輸出の大部分を占めていること、2001 年に arm’s-length の技術輸出に他の 年には見られないピークがあることなどを考慮して、米国を除外した推計と2001 年データを除外した推計を試みたが、 PIPR、PIPR × R&Dint の係数とその統計的有意性は企業内・企業間技術輸出の双方について大きく変化することはな かった。 17彼らの分析では米国内での特許出願が中位値より多い親会社を持つ現地法人は1をとるダミー変数と特許制度変更ダ ミーとの交差項が現地法人から親会社へのロイヤルティ支払額に対して有意に正の効果を有することを示している。

出全体に占めるシェアを被説明変数としてOLS 推計も試してみたが、PIPR の係数は正で有意、 R&D 集中度との交差項は負に有意となり、SUR 推計で得た結果と整合的な結果が得られた18。 企業属性に関しては、企業規模として売上高が双方の技術輸出に対して正で有意である。研究 開発活動規模の係数はモデル[1] の結果では有意でなく、企業間・企業内いずれの技術輸出に対し ても説明力は乏しい。R&D 集中度と PIPR の交差項を導入すると、企業内技術輸出に対しては 1 %で負に有意であるが、交差項の導入に影響を受けている可能性があり解釈には留保が必要であ る。このように企業属性に関する規模効果は、企業規模についてのみ顕著に表れており、研究開 発活動に関する正の規模効果は確認できない。現地法人の有無(AFF)は予測されたとおり、企 業内技術輸出には強く正で、その反対に企業間技術輸出には負の影響が見られる。これは輸出先 国に現地法人を保有している企業は、企業内技術輸出を選択する傾向が強いことを意味する。輸 出先国の属性については、FDI 開放度(FDI)を除いてほぼ予測された符号が得られた。理論的 な予測が困難であった日本との距離(DIST)に関しては、現地企業との企業間技術輸出に負の影 響がある一方、企業内技術輸出には正の相関関係があることが示された。この結果は、他の条件 を一定とすると、企業は距離が遠い国ほどarm’s-length よりも企業内での技術取引を選択する傾 向があることを意味しており、遠隔地であるほど取引相手である現地企業の情報を収集すること が困難であるためと考えられる。

4-5-2

感応度分析

前節に示した推計結果は、知的財産権保護の水準と企業内・企業間技術輸出との間に統計的に 有意な関係があることを示しているが、この結果は受入国の属性を示す他の変数の導入によって 影響を受けている可能性がある。また、推計式には、市場規模など技術輸出の水準に対して理論 的に影響を与えると考えられる変数を採用しているが、理論的な予測が曖昧な変数もコントロー ル変数として導入している。このようなことから本節では、より頑健な結果を求めるため、知的 財産権保護の係数について感応度分析を行う。分析は次の2 つについて行う。第一に、知的財産権 保護以外の国属性を示す説明変数をモデルから落とした際に、知的財産権保護の水準を示すPIPR の係数が安定的なものなのかどうか吟味する。第二に、PIPR が制度的な指標の代理変数として適 切かどうかという点を、追加的な変数を加えることで検証する。すなわち、他の制度的な要因を 示す指標を追加的な説明変数として加えてもなお知的財産権保護の水準が説明力を有するかどう かについて検証を加える。表4-6 は、これら 2 つの感応度分析の結果を示したものである。表4-6 には、表 4-5 において示したモデル [2] における PIPR の係数と PIPR × R&Dint の係数 を基準として、他の国属性を示す変数をモデルから除いた際に得られた係数の値をそれぞれ示し

ている。基準となる係数は、企業間技術輸出に対してPIPR が 1.064、交差項の係数が-0.293 であ

り、企業内技術輸出に対しては、PIPR が-1.202、交差項の係数が 0.922 である。双方の技術輸出共

に、PIPR の係数は、一人当たり GDP や人口規模、日本との距離といった指標の脱落によって係

数の値が若干振れるものの、符号が変化するなど大きな影響は受けていない。輸出元企業のR&D

集中度との交差項についても、これらの変数の除去による影響はほとんど見られない。

表4-6: 感応度分析

Coefficient of IPR Coefficient of

IPR*R&D intensity Coefficient of IPR

Coefficient of IPR*R&D intensity Omitted variables 1.467 -0.290 -1.429 0.920 [0.208]** [0.091]** [0.219]** [0.096]** 1.249 -0.293 -1.044 0.922 [0.238]** [0.091]** [0.250]** [0.096]** 0.833 -0.292 -1.025 0.921 [0.228]** [0.091]** [0.240]** [0.096]** 1.057 -0.293 -1.182 0.921 [0.245]** [0.091]** [0.258]** [0.096]** 1.091 -0.294 -1.239 0.923 [0.245]** [0.091]** [0.258]** [0.096]** 1.175 -0.294 -1.339 0.923 [0.243]** [0.091]** [0.256]** [0.096]** 1.499 -0.317 -1.190 0.898 [0.216]** [0.091]** [0.228]** [0.096]** Additional variables 0.943 -0.293 -1.076 0.922 [0.258]** [0.091]** [0.272]** [0.096]** 1.208 -0.294 -1.202 0.922 [0.276]** [0.091]** [0.290]** [0.096]** 1.179 -0.293 -0.773 0.920 [0.281]** [0.091]** [0.296]** [0.095]** 1.198 -0.293 -1.312 0.922 [0.262]** [0.091]** [0.276]** [0.096]** 1.223 -0.292 -0.487 0.925 [0.275]** [0.091]** [0.289] [0.095]** 1.042 -0.293 -0.333 0.919 [0.289]** [0.091]** [0.304] [0.095]** 1.314 -0.596 -0.495 1.101 [0.291]** [0.101]** [0.307] [0.106]** arm's-length intra-firm ln(GDPPC): GDP per capita

ln(FDI): FDI openness index

Rule of Law and cross term of Rule of Law and R&D intensity

ln(MSIZE): Population size

ln(DIST): Distance from Tokyo to the capital city

Control of Corruption Government Effectiveness Voice and Accountability TRADE: Trade openess as a (exports+imports)/GDP

Political Stability and Absence of Violence

TAX: Corporate tax rate Regional Dummies Regulatory Quality Rule of Law 注:括弧内の数値は標準誤差を示しており、**は 1%有意水準、*は 5%有意水準を示す。 次に、知的財産権保護の水準を示すPIPR が制度的な要因を示す代理変数として適切かどうか、 制度要因を示す他の変数を追加的に導入することによって検証する。制度要因を示す指標はさま ざまあるが、本分析では、世界銀行によるThe Worldwide Governance Indicators を利用する (Kaufmann et al., 2007)。この指標は、以下の 6 つの側面から制度の質をサーベイ調査などを元 に評価したものである。(1) 表現の自由と説明責任の度合い(Voice and Accountability)、(2) 政

治的安定と非暴力の度合い(Political Stability and Absence of Violence)、(3) 政府の政策実行能 力の度合い(Government Effectiveness)、(4) 規制の質の度合い(Regulatory Quality)、(5) 不 正取締りの度合い(Control of Corruption)、 (6) 契約履行や法律遵守の度合い(Rule of Law)。 いずれの指標も得点が高いほど各側面において当該国のパフォーマンスが高いことを示している。

これらの変数の中で、arm’s-length の企業間技術輸出に対して統計的な有意性が認められた指標

は見当たらなかった。そのため、表4-6 に示すように PIPR および PIPR × R&Dint の係数が大き く変化することはない。一方、企業内技術輸出に関しては、Government Effectiveness、Control of Corruption、Rule of Law の 3 つの指標の係数が有意水準 1 %で負に有意となった。これら有

意性を示す変数を追加した推計結果については付表4-2 において示している。これらの結果は、他

の要因を制御した上で、契約履行・法律遵守や不正取締りが徹底されている国や、政府の政策実 行能力が高い国に対しては、企業内技術輸出が低水準であることを示している。

この3 変数の中で、最も係数のインパクトが大きい変数は Rule of Law であり、次に Control

of Corruption と Government Effectiveness が続く。PIPR の係数は、Government Effectiveness

を導入しても依然として有意であるが、他の2 指標については変数の追加によって PIPR は有意

性を失う。このため、PIPR によって表される企業内技術輸出に対するマイナスの効果は、表 4-6

に示すように縮小しており、特にRule of Law の変数の導入によって PIPR の効果が大きく吸収

される。これは、契約履行や法律遵守の度合いを示す指標が、知的財産権保護の水準を示す指標 に比べて企業内技術輸出に対する説明力が高いことを示唆している。その一方で、PIPR と輸出

元企業のR&D 集中度との交差項については、変数の追加によってほとんど影響を受けていない。

分析では、Rule of Law の影響が強く観察されたことから、Rule of Law と R&D 集中度との交差

項を導入している。ただし、表4-6 の最下段に示したように、この PIPR × R&Dint の有意性は

最も説明力を有したRule of Law と輸出元企業の R&D 集中度との交差項を加えてもなお顕著な

ものであり、係数も大きく変化しない19。 以上のように、知的財産権保護がarm’s-length の企業間技術輸出に与える正の影響は、他の制 度指標を加えてもなお顕著であり、仮説1 を支持している。その一方で、知的財産権保護が強化 された際の多国籍企業による企業内技術輸出の減速は、知的財産権保護よりも不正取締りや法律 一般の遵守度合いに対して有意に現れている。このことから、直接投資を通じた企業内技術輸出 が、知的財産権保護に対して頑健な反応を示しているとは必ずしも言えない。しかし、R&D 集中 度の高い企業は知的財産権保護に対する反応が特に顕著である。PIPR と R&D 集中度との交差項 は、他の制度要因を考慮しても企業内・企業間共に依然として有意である。この結果は、革新的 な技術知識を保有する企業は、知的財産権保護が強化されると企業内技術輸出を加速させるとい う仮説2 を支持している。 19表への掲載を省略しているが、R&D 集中度が中位値より高い場合に 1 を取るダミー変数と PIPR との交差項に関す る感応度分析からも同様の結果を得ている。

![表 4-1: 輸出先国別技術輸出額・輸出企業数・企業間技術輸出比率 Country 2001 年 2002 年 2003 年 2004 年 2005 年 44.6% 45.2% 44.9% 44.2% 44.0% United States 395 385 388 384 410 [0.39] [0.26] [0.22] [0.22] [0.21] 5.7% 4.6% 5.3% 5.8% 6.7% Thailand 258 267 281 285 281 [0.44] [0.15] [0.15] [0.16](https://thumb-ap.123doks.com/thumbv2/123deta/5730866.522401/7.892.224.663.206.1074/輸出先国別技術輸出額輸出企業数企業間技術輸出比率United7586Thailand.webp)