銀行業とその特質

都野尚典

1 . 日清戦争前後における銀行業

一一銀行業確立期についての概観一一

わが国における近代的金融の確立は,一般的にみて,日清戦争前後になさ れたとみられる。法制的には, [""銀行条 o u の明治2 3 年 8 月公布および2 6 年 7

月施行があるし,それによって明治 1 5 年に設立された日本銀符の独占的中央 発券銀行としての確立過程,すなわち,明治 2 9 年 9 月から 3 2 年 2 月にいた る第 l 国立銀行をはじめ 1 5 3 行からなる国立銀行の解消と普通預金銀行への 継承転換(国立銀行紙幣消却の完了〉が制度的保証をえたといえる

Oまた現実 的にも,明治1 0 年代初期の国立銀行濫設期につづいてこの時期には新設銀行 が増加し, 2 6 年以降を濫 i 設期として明治3 4 年全国の普通銀行行数は 1 , 867 行 に及び,そのピークに達している。加えて「特殊銀行法」による相つぐ貯蓄銀行,

農工銀行の誕生があり,明治初年以来の金融機関整備の過程は一応の結者が つけられる。ちなみにわが国の金本位制度の確立は明治3 0 年のことであった

O長崎県の場合も,いくつかの間題点を有しつつも乙のような全国的状況に 一応歩調を合わせていたといえる

Dそこで明治 3 1 年起こしの『長崎県銀行台 帳 j (長崎県立図書館蔵)によって当時の県下の銀行を一覧すると表 l の如

くである

県外 l 乙本庄を有する支居銀行 5 行を除くと台 I l l R 記載の銀行は32 行(明治3 1 年末で28 行)であり,このうち第百二銀行は明治3 0 年末で既に解散しているか

ら,これを除きそれらを設立年代で分けると,明治 1 0 年代 7 ,20 年代1 5 ,30 年代( 3 3 年迄) 9 行となっていて, 24~26年の 5 年間に設立されたものが 10行 を数えるなど明治2 0 年代を長崎県での銀行設立ラッシュ期とみるのは妥当と いえよう

Dしかし,これらの銀行も資本金1 0 万円以上の銀行は,資本金百万円の株式

会社十八銀行を筆頭とし, 1 1 行にすぎずしかも特殊銀行たる良工銀行を除い

て1 0 行のうち 9 行までが明治2 4 年以前に設立されている o また支庖銀行を含

めた所在地別では,長崎市 7 ,京彼1 0 ,西彼 4 ,北高 3 ,南高 7 ,北松 5 行

であり,これに県内本居銀行支居及び出張屈を加えると,ほぼ県下全域にわ

たって庖舗が網羅されている。

表 l 明治 31 年長崎県銀行一覧表 名 称 l 資(払本込済千金)円 I 設(立開免業許年年月月日)日 I 設資立本金 時の 文 居 そ の イ也 長崎市築町 紛三井銀行長崎支居 5 , 000 9. 7. 1 2 , 000 (設立時名称)三井銀行長崎出張居 ( 9.

〆/λf制 十 J¥ を良 イ了 1 , 000 10. 6.16 160 (設立時名弥〉第四国立銀行(支居)大阪市,Jitt原,佐世保 ( 11 ) 00.12.20) 釜山,仁川,元山津,福江,武生水,尚 32 年 200 万円に増資

1/M 3t 1 コ 百 一 ~N イ丁 1 1. 6.18 50 (設立時名称)第 102 閏立銀行,般原を本屈とした。 一 02.11.28) 30 年 12 月 21 日限り解散 北松平戸町 紛九十九銀行 200 12. 1. 18 50 (設立時名称)知的国立銀行(支居)佐世保 (1 55) 2.15) 東彼大村町 11 玖 島 2 良 イ丁 180 14.12.22 90 (設立時名称)玖白銀行 (1 43) 05. 1. 16) 南高湊町 M 数寄屋銀行 120 15.11.16 30 75) 06. 1. 15) 京彼大村町 11 大 村 iIi R 行 100 16. 8.14 50 (79) (

// //) 北高諌早町

ノノ諌 早 金貝 イ丁 120 17. 5.31 80 (// 7. 1) 北松山口村

ノ/相 主日 5 良 行 100 18. 6.22 35 63) (11 7. 1) 長崎市西浜町 庁第 72 国立銀行長崎支居 150 1 1. 9.20 (支居 22.10. 3) 西彼喜々津村 吾其株式会社 60 24. 1. 22 30 (40) ( 11 11 ) 束彼早岐村 t 劫 早 岐 銀 イ丁 150 24. 2.28 60 ((支万 居)佐世保尚 32 年 20 万円に増資,貯蓄部を確立。 (113) 4. 1) 3 円) 11

1/ ノ/殖 産 f 良 イ丁 60 24. 5.19 30 尚 32 年 2 月全額払込済 (44) (11 5.23) 南高淡町 11 島 原 }N イ丁 150 24. 3.11 50 尚 32 年 3 月全額払込済 (70) ( 11 7. 1)

西彼矢上村 紛矢上教育銀行 50 24. 8.13 30

( 11 )(11 1 1. 1) 北高諌早町

〆ノ干王 明 2 貝 行 30 25. 1. 21 30 (11) ( 11 1. 22) 11

ノノが諌早白人銀行 90 25. 9.13 30 (支居)湯江,尚 32.10. 払込済 77 千円となる。 (57) (11 9.15) 長崎市築町 M 長崎貯蓄銀行 30 26. 1. 9 30 (支庖〉戸町村 (1 5) (1/ 6. 1) 南高浜町 タヰ 金 立史 行 9.51 26. 7 9.5 東彼大村町 紀 内 5 良 行 10 26.12 10 南高渓町 山 本 5 艮 行 9 27. 2 9 尚 34. 1. 2 1.業主死亡のため廃業 西彼瓶戸村 。均 ~Jl 戸 銀 行 30 27. 7.14 10 (設立時名称)瀬戸同志銀行 (11 10.3) 南高島原町 島原貯金銀行 30 29. 3.31 30 (支居)西有家,多比良,口ノ津 (1 5) (11 4.21) 北松佐世保村 M 有国銀行佐世保支居 支居 29. 9.23 南高淡町 1/ 西

れF手‑ 銀 イ丁 200 29.12. 3 50 A 尚 3 社 4.4( 払金込銭済貸 8 付 8 千業)円と

Pなる払。;入 (設立時名称〉千綿株式 (50) ( 11 1. 4) 五 尚 32.Hk~ と済 48 千円となる 束彼千綿村

ノノ千 f 品 ま克 行 60 29.12.18 10 (40) (30. 1. 25) M 竹松村 11 福 竹 銀 行 25 30. 9.20 10 (設立時付名称ノ ‑1)1 工福業 竹株式会社(肥料販売貸金業〉 (1 2) (11 10.20) 3 1. 7.2 銀行 認可 北松佐々村

庁佐 々 銀 行 20 30.12.23 20 尚 32.3 50 千円に増資(払込 29 千円〉 (3 1. 3.15) 長崎市西浜町

H長崎良工銀行 400 31 3.24 (400) (11 5.15) が本下町 日本商業銀行長崎支居 2 , 000 (支居 3 1. 11. 4)

名 初: │ 伊に1 ム平今円 I 設(立開業時年月月日)日 I 設資立本金 時の J

ー平〈一二‑日 そ の イ也 {義 を貝 行 20 (3 1. 9.10) 南高東有家山 田 ~R 行 10 (3 1. 2. ) 尚 35.3.25 営業主死亡に付廃業 京彼川棚 新谷合資会社 5 3 1. 11.28 (32. 1. 4) 北松平戸町 紛平戸商業銀行 50 32. 3.22 (11 5.11) 東彼大村町 11 同 朋 主艮 行 15 32. 3.23 尚 33.3 現在日千円払込済 (11 4. 9) 西彼面高村

11 面 品 全良 ノイ丁

ーー20 32.10. 1 長崎市下浦町 庁横浜正金長崎支居 32. 7. 拠 r 長崎県銀行台帳』明治 31 年起し 注)これは明 31 年 3 月付の長崎県銀行台帳に記載されている全てであるが,ここでは 31 年 3 月以降 34 年頃まで変更,新設の害加 えがなされている。資本金については 31 年末現在でかかげておいた。もっとも 32 年以降は 4 行が記載されているにすぎぬので, 便宜上かかげておく。

反面先述した如くその大部分は資本金1 0 万円未満の小銀行であり,長崎市,

北松平戸町,東彼大村町および早岐村,北高諌早町,南高島原浜町所在の比 較的資本金規模の大きい諸銀行をのぞいて,これらほとんどの小銀行が,個 人径営の貸金業に近い存在であった。近代的銀行業の本質は,貨幣取扱資本 と貸付資本の組織的一体性にあり,貨幣流通の社会的結節点たりえない乙れ ら各地域に分散所在する小銀行は,近代的銀行組織の一環をなすものとは云 い難く,そのことはまた本県産業経済の地域的分断性と未組織の状況を反映 したものであったともいえよう。明治 3 1 年段階の全国普通銀行(貯蓄銀行を 含む)払込資本金平均額は,一行当り 1 3 万円余りであり,これに対して,長 崎県の平均額は 8 万円余にすぎず,この点からみても長崎県の金融組織は,

全国的水準に対し一定のたちおくれを示していたといわねばならない。

2 . 地場産業と銀行業の確立過程

さて前項でみたように,明治前期の長崎県下の主要な銀行はほとんどすべ て,いわゆる全国的に預金銀行濫設期と呼ばれる明治 2 6 " " 3 4 年の期間以前に 設立されている O しかもこの聞に設立された銀行のなかには,相当有力な銀 行でありながら濫設期以前に既に消滅してしまったものもある D ここでは,

それらをも含めて確立過程における県下金融機関を地場産業との関連で概観 し,その歴史的な特質を確認しておきたい。

( 1 ) 三つの国立銀行と三井銀行出張庖

明治 9 年 8 月の国立銀行条例改正は全国的な国立銀行設立ブームを惹起し た。その主たる要因は,秩禄処分その他による大豆の公債の存在と免投銀行 券発行準備金規定の緩和(金準備規定の紙幣準備規定への転投)にあった。

それは地租改正とともに,一面で政府紙幣流通の円滑化をはかり,かつ中央

政府財政を私的資本苔那とそれを基底とする私的信用に依拠せしめ,中央集

権的財政基盤の確立をはかりながら,同時に分権的旧支配階級である武士集

団を救済し,中央政府権力の階級的支配の基盤をっくり出す,まさに一石二鳥

の効果をもっ制[史的条件づくりの主要な一環をなすものであった。その怠味

では,資本主義的制度の装いをもった旧搾取機構の温存という,上からの資 本主義化の途にふさわしい制度であったといえるし,したがってそこに生れ た銀行制度も近代的装いをもってあらわれたとはいえ,その経営実態におい て有効に働きえない危険を有していた。

しかし他面,そのもたらした資本の原始的蓄積過程推進の役割と効果も見 逃しえないのであって,地域的産業経済の諸条件の追いを反映しつつ,それぞ れの地域に設立された銀行にさまざまな地域的特質‑を付与することになった。

改正銀行条例は,銀行券発行の抵当として 4 分利付以上の政府公債をあて,

政府紙幣を見換準備金として資本金の 1 0 分 8 の銀行券発行を認めた。かくし て全国的に主に金禄公債を中心として,銀行資本化する士族銀行が族生した。

しかし,士族銀行といっても,右に述べたように地域的産業経済の諸条件と 結び、ついて,その銀行機能とその有効性にさまざまな追いがあったし,加え て苔積されきたった商業および貸付資本の銀行資本への転化も,これを絞に 生れることとなったのである

Oこうして長崎県においては,三つの国立銀行が生れた。長崎第十八,平戸 第九十九,厳原第百二の各国立銀行がそれである

Dしかもそれらは各々呉な

った特色をもって展開する o

付 ) 長崎第十八国立銀行

長崎第十八国立銀行は長崎の貿易商人の出資による銀行であったわ。明治 1 0 年 1 2 月,立誠会社を改め資本金 1 6 万円をもって創立された同行は, 1 1 年 7 月 25 万円, 2 0 年 6 月 5 万円と増資を主ね,明治 3 0 年 7 月資本金 1 0 0 万円の株 式会社第十八銀行として普通預金銀行に転換するまで若々と発展の歩みをつ づけていった

O同行預貸金の推移をみても,松方デフレ期に停 ? i ! ? を示すが全体として順調

に伸びている(表 2)

0預金は諸官公(御用)預金と民間(人民)諸預金か

ら成るが,民間預金の預け主は大部分が商人であり,また貸出しは貿易商人

を主体とする当座貸越による対商人貸出しが過半を占めている

Dまた表出の

ように,荷為替取引も松方デフレ期の停滞を別とすれば一応順調に伸びてい

る口このように同行は,まさに貿易商人の銀行としての経営内容を特色とす

表 2 長崎第十八国立銀行預貸金・ る銀行であったし,長崎港貿易 有価証券保有および荷為替取組推移

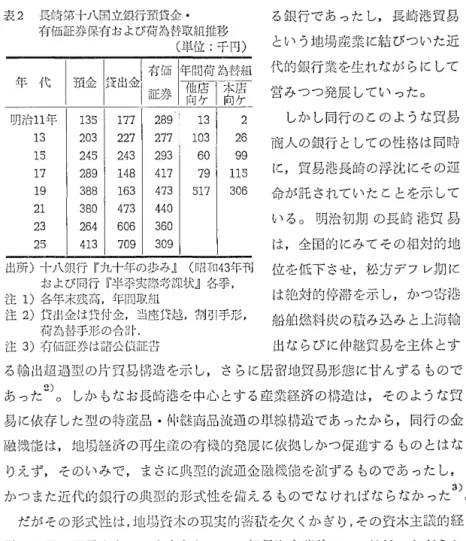

という地場産業に結びついた近 (単位:千円)

I J:R~I 叶吋組 代的銀行業を生れながらにして 年 代 預金貸出金証‑咋'.71' 他 向 居 ケ I 本向居 ケ 営みつつ発展していった

D明治 1 1 年 1 3 5 I 1 7 7 2 しかし同行のこのような貿易 1 3 2 0 3 227 2 7 7

11 0 3 2 6 商人の銀行としての性格は同時 1 5 245 2 4 3 2 9 3 60 9 9

1 7 289 1 4 8 417 79 1 1 5 に,貿易港長崎の浮沈にその迩 1 9 3 8 8 1 6 3 4 7 3 5 1 7 3 0 6 命が託されていたことを示して 2 1 3 8 0 4 7 3 4 4 0

い る 。 明 治 初 期 の 長 崎 港 貿 易 23 264 606 3 6 0

25 4 1 3 709 309 は,全国的にみてその相対的地 出所)十八銀行『九十年の歩みJl (昭和 4 3 年刊 位を低下させ,松方デフレj 切に

および同行『半季実際考課状』各季,

注1)各年末残高,年間取組 は絶対的停滞を示し,かつ寄港 注 2 ) 貸出金は貸付金,当座 1 3:越,割引手形, 船舶燃料炭の積み込みと上海愉

荷為替手形の合計二

注 3 ) 有価証券は諸公債証書 出ならびに仲継貿易を主体とす る輸出超過型の片‑貿易椛造を示し,さらに居留地貿易形態に甘んずるもので あった 〉。しかもなお長崎港を中心とする産業経済の椛造は,そのような貿 易に依存した型の特産品・{中継商品流通の単線椛造であったから,同行の金 融機抱は,地場経済の再生産の有機的発展に依拠しかっ促進するものとはな りえず,そのいみで,まさに典型的流通金融段能を演ずるものであったし,

かつまた近代的銀行の典型的形式性を備えるものでなければならなかっため。

だがその形式住は,地場資木の現実的苔積を欠くかぎり,その資本主設的

J径 営の発展に限界をもつこととなり,その銀行資木苔 % u はこの地域のかぎられ た商業利潤のシェアをどれほど確保しうるか,かつまた非資本主義的収容に どれだけ寄生しえたかにかかっていたといわねばならない。これが後述の同 じく貿易商人の銀行でありながら消滅の迎命をみた丸三銀行,また純粋の私 立商業銀行であり,これまた消滅をみることとなる三友銀行との差であった。

この点では,国立第卜八銀行にとり,経営手腕虫かな松田源五郎の存在はき わめて主要であったといわねばなるまい

D以上の点でまず沼ーに,先述のように順調に{ I j lびた m 金に占める御用預金

の存在が注目されねばならない。明治 7 年の小野組,島田組の公金預り金抵 当額引上げを契機とする破産は周知のとおりだが,松田源五郎は束京第一国 立銀行の行員であり,かっこの公金]':11りを主たる任務のーっとした小野組長 崎居の名代人、であった O 小野組破産のあと長崎県の官金出納および御用為替 事務は立誠会社がとりあつかってきた。国立第十八銀行設立開業後,租税徴 収事務を含め,長崎県における官金出納事務は,県内各地域の各銀行とのコ

4) ー

ノレレス約定網を形成しつつ ,ニ井銀行長崎出張屈と第十八銀行が分けもち,

十八はそのため明治1 2 年 9 月島原,大村,福江,厳原の 4カ所に出張屈を設 置している D 創業期における同行の官公金預り高は預金総額のほぼ 7 割を占 め,人民預金が官公預り金をしのぐに至ったのはやっと明治十九年前期のこ とであった。

第 2I こ,貿易金融の方向性が注目されねばならない。先きの荷為替取組の 大部分は対朝鮮取引であり,金巾,寒冷紗など洋反物の仲自主輸出と大豆・米 など穀類,牛皮,海産物,金塊砂金などの輸入にかかわるものであった。長 崎貿易の大宗は対中国貿易であったが,それは居留地外商との取引にすぎず,

したがってこの中国貿易についての金融取引は売込邦商への商品仕入れ前貸 および当座貸越など諸担保貸付にかぎられていた。このような商業金融につ いては,石炭については三井・三菱が大炭鉱をにぎっていたから,中小零細 鉱についての仲良い売込問屋金融にかぎられており,海産物や農村工業品に ついてもきわめて前期的金融機能を求めるにすぎなかったとみなければなら ないのである。しかも,対朝鮮取引については,明治十八年ころからにわか に増加を見せるが,その仲継的性格からくる長崎港貿易の相対的な地位の低 下に加えて,国内銀行のなかで朝鮮取引を支配していた第一国立銀行との関 係(たとえば永見・松田は同行の創立株主であり,他方,十八の国立銀行認 可については同行株主の l 人であり,同行総監役の渋沢栄ーに思義をうけた という関係にあった)から 5) 支居設立等にも制限が生じた(このことが「

対馬屋 J =松田という旧来の関係もあったが,釜山浦支居をもっ厳原第百二

と同行との関係を密にし,のち第百二の第十八による実質的吸収という形で

の消滅に結びついた) 0 これらの限界は,具体的には片為替と資金滞流の問

題を発生せしめるとととなった(十八銀行 r 9 0 年の歩み j , 5 8 ページ)口し かもなお,明治 2 3 年仁川支庖, 2 7 年元山支居, 3 0 年釜山支庖設置と,朝鮮へ の進出を同行が強めていったことが注目される

O乙の問,国内支屈としては,

2 7 年の大阪, 3 0 年の厳原・佐世保への支居設置をみたにすぎないのである

O第 31乙,松方デフレ期をとおしての有価証券(公債)の積極的買入れとい う経営政策とそれによる同行利潤源泉の公債利子依存度の高さが注目されね ばならない。すなわち,たとえば明治1 7 年上半季についてみると,この季の 粗利益は,貸付利息9 , 865 円,手数料(荷為替等) 5 , 993 円,割引料 248 円に 対し,公債利息が1 7 , 6 3 4 円と前三者合計1 6 , 0 6 1 円に対して,公債利息の比重 は著しく大きい。また 1 8 年上半季では,前三者合計1 6 , 9 6 9 円対し公債利息が 1 7 , 812 円を占めている(,十八銀行第 1 6 ・ 7 回半季実際考課状 J , W 明治1 8 年会 計課主計係事務待』所収)

0それは前出の表 2 にみるように,松方デフレ期 における貸出金の停滞と他方有価証券保有の著しい増加によって生じた現象 である o 経済不況のなかで公債を主とする有価証券の積極的な買入れをすす めた乙とがうかがえる

O乙の点は後述の商人銀行平戸三友銀行の場合には,

明治 1 7 年下半季および 1 8 年上半季では,それぞれ1 7 年総収益32 , 088 円に対し 公債利子2 8 8 円で0.9% ,1 8 年4 1 , 7 8 1 円に対し 2 , 5 4 0 円で6.1% を占めているに すぎないのに対比して著しい特徴をみせている (,平戸三友銀行第 4四半季 実際考課状」・「同第五回 J , r 明治十八年会計課主計係事務 ~H 銀行之部・そ の し 所 収 )

0もちろん公債保有は,発券抵当として国立銀行にとって義務 づけられ,かっ 1 5 年の日銀設立とともに,銀行券鈎却元入れのため保有を必 要としていたから,国立銀行に共通する特徴だといえるが,十八銀行・のj b j 合 著しく保有額が大きく,それはほぼ資本金額の 2 倍に達しているのであり,

同行の圧倒的貨幣資本の蓄積が,対応せる地場現実資本蓄積の不足の故にか

かる運用となってあらわれたとみるべきである

Dこうして,明治前期とりわ

け1 0 年代後半の銀行資本は,地坊における産業経済の未発達すなわち現実資

本苔杭の遅れに照応しつつ,秩禄,金禄公債など政府公債の積極的取得を通

じて原苔過程を促進し,他方,その収益の大きな部分を国家的収存としての

地租に負っていたといえるのであり,地場長大の商業および貸付資本の w 私 :

企業としての第十八銀行の経営内容にその点の反映をみなければならなかっ たことを牢記すべきである

Oこの点では,十八銀行における貸付貨幣資本の 苔積がこの段階でなお前期的性格のものでしかなかったことを志味してい る

Oそれが十八の限界であったし,その脱皮がその後の十八の発展の条件と もなったといえよう

D( ロ ) 平戸第九十九国立銀行

さて平戸第九十九国立銀行は,明治 1 2 年 2 月資本金 5 万円をもって設立開 業したが,旧平戸藩主松市詮の出資を中心に旧平戸藩士族により設立された いわゆる士族銀行であつため。明治 15 年同行は資本金を 7 万円に増資してい る o i 平戸第九十九国立銀行検査報告書 J (~明治 15"'-'16年会計課主計係事務 待』所収〉によれば, 1 5 年 1 0 月末の預貸金は,官公預金 15 , 000 円,民間預金 8 , 000 円合計 23 , 000 円に対し,定期貸付 55 , 000 円,当座貸付 3 , 000 円合計 58 , 000 円 , 他に発行紙幣 40 , 000 円に対し有価証券 5 6 , 000 があった。それは著しいオーバ ーローンを示しているわ

O官公預金のウェイトが高いことは十八銀行の場合 と同様だが,民間預金の大部分は士族の預金から成り,対して貸付金は,対士 族 4296 , 商人 3396 , 諸会社 1196 と士商半ばしていた

D貸付についてさらに 追跡してみると,抵当物件の大部分は地券および家屋で占められていること が注目されるが, なかに捕鯨機械 6 口を見出す点も注意を要する 8) 。また 1 , 000 円以上の貸付者 3 名は士族 2 , 商人 l だが, 乙 の 士 族 の 1 人は炭鉱 業者草刈武八郎であり,かくて,第 99 銀行の場合,北松む i i 地域における海産 物流通や捕鯨業の展開,さらに石炭産業および商業資本による土地収奪等の 展開にその経営基盤をもっていたことがうかがえる

O明治 25 年下季の同行「

考課状 J ( W 明治 26 年長崎県第三課事務待会社組合之部』所収〉では,定期預り

金 1 5 , 000 円のうち 8 割を商人で占めるに至り, 定期貸, 当座貸において計

68 , 000 円のうち商人および銀行諸会社が 45 , 000 円を占めている

D送金・荷為

替の取組も一定の拡大を示している O 平戸および北松市地域は後にみるよう

に小規模ながら多くの私立銀行の設立をみるが,それはこの地域の商品流通

の展開と,基本的にはなお原始的蓄積過程にすぎないが,資本の現実的苦積

の展開を受けてのものであり,このような背景において,同行は明治 2 9 年軍部

佐世保常盤町 l 乙支居を設置,明治3 1 年株式会社第九十九銀行(資本金2 0 万円) へと継承転化していくのである。

付 厳 原 第 百 二 国 立 銀 行

長崎県厳原の士族竜田幹時他 7 名を発起人とし,明治 1 1 年 6 月1 8 日認可,

認可最低限度の資本金 5 万円をもって 1 2 年 1 月2 8 日厳原大手橋町に開業した 乙の国立銀行は純然たる士族=禄券銀行であり,平戸第九十九が株主上位に 数人の平民(商人、)を数えたのに比し徹底していた口表 3 は,開業より 2 年 目の 1 3 年1 0 月の同行総勘定元枯残高一覧表だが,民間(定期〉預金の9 7 9 6 が 士族であり,また貸付金(期限過ぎ貸付を含む)についてもとの9 2 9 6 が対士 族貸付となっている D さらに勘定科目中に諸買入元金および副業入貨の項目 があることが注目されねばならない。十八銀行『九十年の歩み J (昭和43 年 刊)所収の「第百二国立銀行小史」によれば,明治1 2 年 1 0 月,百二銀行は十 八銀行との聞に1"通商ヲ補稗シ商佑ノ便ヲ謀ノレ為メ第百二国立銀行ニ於テ 頁客ノ依頼ニ応ジタノレ物質ノ貝入ヲ第十八国立銀行ニ委シ之ヲ調理ス」との

「物貨買入約定」を結んでおり,物資欠之しがちな厳原への生活必市品の供 給斡旋を依頼したという。先きの諸買入元金,副業入費なる科目の存在は,

産業経済の未発展の対馬厳原に設立された同行が,士族授産と士族救済資金 の供給目的とともに,単なる銀行業務以外に商業的業務をもあわせ行なった 乙とを示している。

ところで厳原落は維新期に多くの諸債をかかえその財政は著しく窮之して いた口また松尾鉄次縞『対馬近代史』は,第百二の哀にほ第十八銀行という かくれた資本主があったと述べている (同書, 1 5 6 ページ以下)

0同百:はそ のなかで,百二設立に際し公債証言:額面 1 0 0 円を7 0 円で十八銀行に完却し資 本金を準備したと指摘しているが,資本金 5 万円のうち 4 万円については,

政府に預け入れ代りに同額の銀行券発行を許されることになるが,この発行

分の支払準備として通貨 1 万円を必要としたから,その他の銀行設立民用調

達とあわせ,資金確保のため右の事実があったことも推測されるところであ

る

Oこれに政府からの拝借金 1 万円を加えることをもって,同行の営業はよ

うやく可能となったものであろう。このように第百二銀行の設立とその迩営

表 3 般原第百二国立銀行総勘定元枯差引残高一覧表(明治1 3 年1 0 月25 日 〉 (単位:円)

借 方 貸 方

f 商 要 向 ? 要

政府ヨリ借 12 , 4 2 1 政 府 へ 貸 52 , 9 8 2

御 用 当 座 預 金 2 , 4 2 1 金 禄 公 債 52 , 9 8 2

t 王

i人 L ι 1 0 , 0 0 0 人 民 へ 貸 25 , 2 7 7

人民ヨリ借 4 3 , 6 9 8 貸 付 金 1 7 , 3 8 8 発行紙幣受取高 40 , 0 0 0 期 限 過 貸 は 金 2 , 1 9 4 定 期 預 金 2 , 828 当 座 預 金 貸 越 2 , 5 1 4

当 座 預 金 417 諸 買 入 元 金 3 , 1 8 0

振 出 方 形 1 5 0 支 居 へ 貸 17 , 7 1 5

仕 払 銀 行 手 形 朝 鮮 出 張 居 1 7 , 7 1 5

約 定 預 金 300 他 居 へ 貸 1 , 5 7 8

他居ョリ借 4 , 8 3 3 第百三十二東閏京立銀支行 居 1 , 5 7 8 第一国立大銀行 阪支居 2 , 9 9 3 銀行所有物 , 1 3 0 1

第十八国立銀行 1 , 8 4 0 士 出 所 5 0

株主ヨリ借 5 4 , 259 家 作 土 蔵 7 4 3

株 金 5 0 , 000 什 器 5 0 7

立 金 683 金 銀 有 高

仕払未消割財金 3 , 5 1 9 予 氏 } f 1 J H t c 1 3 , 1 9 7 9 , 289

前 半 季 繰 越 高 5 6 イ 也 居 紙 幣 287

(以上合計) 1 1 5 , 212 銅 貨 3 , 6 2 1

損 益 勘 定 759 副 業 入 責 3 , 455

利 白 5 7 0 (以上合計) 1 1 5 , 5 0 8

手 数 ;p~ 85 損 益 勘 定 463

支 換 打 歩 5 5 給 料 ・ 旅 費 3 7 0

公 債 売 買 益 4 3 ~ミH

主*~: 2

庫 敷 料 4 雑 費 8 0

主ペ