日本 管 理 会 計 学 会 誌

管 理 会 計 学 2009 年 第 17巻 第2号

論 壇

無形 資産に関する米国の視点 と 日本 で の 応用 可能性

古賀.健太郎

く論壇要旨〉

無形資 産が経済 価 値を 生 む原理 には,「個 別 資産の経済 価値の増 大」 と 「資産の組 合せに よる経済 価値の 増大」 とがある .人 的 資産に焦 点を 当てれ ば,前 者 は 1従 業員の 能 力を 引 出す1 こ と,後 者は 「従 業 員 め協 働を促 す」 ことに置き換え るこ と が できる.さ らに, 前 者は, 会 計情報の 意思決 定誘導機 能, 後 者は意思決定支援機 能と密接に関係し て いる. 米 国の管 理 会 計 研 究 は, 「従 業員の 能 力 を 引 出 すj た め に, 会 計情報 を 用いて意 思決定 を 誘導する機 能 につ い て多 くの 成 果 を 上げて き た.その 一方,「従業員の協 働 を促す」た め に, 会 計 情 報 を 用 いて 意 思 決定 を支援 す る機能につ い ては 十 分 に 理 解 さ れて い ない..

む しろ, 日本に お いて , 意思 決定の 支援機 能を 研究する可 能性が大きい.日本の実 務が

「従業員の協働を促す」 こ と を 重 視 す るか らで ある.さ ら に, 意 思 決 定の 支援機 能 と誘導 機能 との相 互 作 用 につ い て も,研 究の 可 能 性 が 大 きい.

〈キーワー ド〉

無形資産,ア メ リ カ,日本,意思決 定誘導機 能,意思決 定支援機 能

The U .S. Perspective of Intangible Assets a血d Its Applicability

in Japan

Kentaro K二〇ga

Abstract

Intangible assets generate econQmic values in twQ ways : by maximizing individual

asset ’s productivity, and by maximizing the joint−productivity among the assets through

synergy . The contrast between the two is well illustrated in the human resource management . Management accounting research in 七he US . has focused on the

management accounting ’s decision motivating fUnction that enhances each Worker ’

s

productivity, but paid li七tle attention to the decision facilitating function that improves’

the joint・productivity among the workers . Because Japanese otganizations emphasize

the coordination and cooperation

.

among the wQrkers , management accounting research

in Japan can make significant contribution to the world by exploring the decision facilitating fUnction of management accounting . Another promising research venue is

the interaction between the decision facilitating and decision motivating fUnctions.

Key words

Intangible assets , U .S., Japan, Decision motivating function, DecisiGn facilitating function

1.は じ めに

日本 や米国の経 済が,労働 ・設備集 約 型か ら知 識集 約 型に移る に した がい,企 業の 実務

に お い て無形資産が 飛 躍 的に重要 になっ て き た.しかし, 管理会計研究は, 必ず し も, こ

う し た 実 務の変 化 に 追 い つ い て い る と は 言 い難い .本 論 文 は, 最 近の米 国の研究成 果 を 踏 ま えて,米 国の研 究 の視点 を ま と め, 日本で の応 用 可 能 性 を 検 討 する.

本論 文は, 二 っ の 目 的 を もっ .まず, 無形 資産 が 経済 価値を 生 む 原 理 を整理する ことで ある .既に述べ た通り,実 務にお い て 無 形資産の重 要性が増 したに も拘 らず,無形資産の 管理 会 計研 究は ま だ緒に付いた ば か りで ある、特に,無形資産が経済 価値を 生 む原 理が十 分に理解さ れ て いない.し た が っ て ,本論 文は, 日米の無形資産を対 比した上で,無形資 産が 経済 価値 を生む原理 を二 つ に整理する、具体 的には,「個 別資 産の 経 済価 値の増大」 と

「資 産の組 合せ によ る経済 価値の増大」 とに類別する.さ らに, 無形資産の う ち, 人的資

産 に焦点 を 当て, 前 者 を 「従 業員各 人の能力 を 引 出 す」 こ と, 後者 を 「従 業 員問の協 働 を 促 す」 こ と に 分 類 する.

第二 の 目 的 は, 日本 独 自の管 理 会 計 研 究の視点 を 提 示 する ことで ある .本 論 文 は 米 国の

視点 を ま と める もの の, そ れ を日本に そ の ま ま適用する こと は有 意 義でない と考え る .む しろ, 米国の発展, 応 用 形 と して の 日本独 自の視点を探る こと を 主眼とする .本論 文の次 節 (「2 .日米 間の無形資 産の対 比 )で述べ る通 り,日米では,企業の実 務における組織運 営が根 本 的に違い,無形資 産が経 済価値を 生 む二 つ の原理 も使い分 け られ てい る. した が

っ て ,米 国の研 究の視 点をそ の ま ま 日本の実務に当て は め る こ と はで きない .ま た, 日本

の研究で は ,無形資 産が経 済 価 値 を 生 む上 で 日本独 自の原 理に基 づい た 実 務 を 分 析 す る こ とに よっ て,米国 と は 違 う 視 点 を採るこ と がで き, 世 界の 管 理 会 計 研 究 に貢 献で きる と考 え る.

2. 日米 間の無 形 資 産の 対 比

2. L 無 形 資 産 が 経 済 価 値 を 生 む 原 理

財務会 計に お ける保守主義を研 究し た Roychowdhury and Watts (2007 )は,無形資産 を 考 え る枠 組み を提 供し て い る.Roychowdhury and Wa 七tsは まず,株 式時価総額を 次の 四

つの 構成 要 素に分解 する (図 1).

無 形 資 産に 関する米 国の視 点 と 日本での応 用 可 能 性

図 1.株式 時価 総 額 の 構 成要 素

株式時 価総 額

個別資産の 解 散 価 値 計

純資 産 簿 価

個 別 資 産の 取得原価 計

無形資 産

Roychowdhury and Watts C2007〕

、個 別純 資 産の取 得原価 計 (Historical cost of seperable net assets )

.確認 , 計上 さ れ た個 別 純 資産の 経済 価 値の 増加 (Verifiable and recognized

increases in values of seperable net assets ) 例 金 融 資産の値上 が り益

.確 認 で き な い純 資 産の 経 済 価 値の 増 加 (Unveri丘able increases in values of seperable net assets )

例 特許 ,商標権がもた らす将 来の利益期待 .企 業の外 部 要 因 が も た らすレ ン ト(Rent)

例 独 占による超過 利 益, 産 業の 成 長 性が も た ら す 将 来の利 益期待

日本や 米 国の 会 計 基 準で は,上 記の (個 別 純 資 産 の取 得 原 価 計 〉 と (確 認,計上 さ

れ た個別 純 資 産の 経 済 価 値の増 加 ) との 合 計 が,純 資 産 の簿価 に 当 た る.これ に (確 認.

で き ない純 資 産の 経済価 値の増 加) を加え る と,企 業を解 散して 資産を切り売り し た 時の 経 済価 億 つ ま り個 別資 産の解 散価 値 計と なる.さ らに, (企業の外部 要 因が も た ら す

レ ン ト)を含め た総 計が株 式時価 総額で ある, 米国の会 計研 究で は, 無形 資産を,純資産 の 簿価に計上 さ れ ない企業の経済価 値 (=株 式時価 総額) と定義する の で ,Roychowdhury

and Watts は, と とが 無形 資産 を構成 する と考え る,こ の枠 組みの 背景には,企業内で

は 個 別 の資 産 が そ れぞ れに経済価 値を増やし,財 務 会計は これ らの個 別の資 産の経済価 値 を 集 計 す る 役割を 担 う とい う視 点 が あ る.

個別の資産 が そ れぞれに経 済 価 値 を 増 や す 例 とし て ,従 業 員 各 人が 知識や 技能 を身に付

けて 企 業 活 動 に 貢 献 す るこ と が 挙 げられ る.従 業員 各 人 が 取 得した 知識や技能 は,財務会 計の 貸 借 対 照 表 に は 計 上 さ れ ない もの の,企業が 解 散 して従 業員 各 人 が 他 企業に 雇 用 さ れ る場 合 に は, 賃金の上昇とい う 形で体現す る.Roychowdhury and Watts の視 点 に よ れば,

個 別 資産がそれ ぞ れ に経済 価値 を増や す限り,その総 体と して の企業の経 済価 値は増大す

る.したが っ て,経 営者, 従業員と いっ た個別資産は市 場原理 を介し て企 業を 形作っ て い れば良い.さ ら に.経 営者 ,従 業員 とい っ た個別資 産が市場原理 を介し て企 業に 結び付い

て い る か らこそ,個 別資産が 切 磋 琢 磨 してそ れぞれ に 自分の経 済価 値を 増 や す (例 従 業 員 が 自分の 経済 価値を 増 やすた め に新た な知識 や技 能を身に付け る)こと に繋が る (図 2

右 ).つ ま り, 無 形資産 が 経 済 価 値 を 生 む 原 理の 一つ は

, 「個 別 資 産の 経 済 価 値の増 大」 で ある ,

図2 .無 形 資 産が経 済価値 を生 む 原 理

資 産の組合 せ に よ る経 済価値の増大 個別資 産の経 済 価 値の増 大

経 営

従 業

資 産 産

これ に対 して ,管 理 会 計で は, 企 業 内で個別の資 産 がそれ ぞ れに経 済 価 値を増やす だ けでな く,資産 を組合 わせ るこ と に よ っ て も経済価値を増 や す ,いわ ゆる相乗効果の 視 点が 加 わ る.資 産を 組合わ せ るこ と に よっ て経 済 価値 を 増 や す例は, 企業に おける意思

決定過 程で あ る.従業員 各 人が同じ知識や技能 を身に付 けていても, 意思 決 定の責 任 , 権限 を誰に与え る か に よっ て .決 定 内 容が変 わ り企 業 業 績 ,ひい て は企 業の経済価値 に 影 響 する ,具 体 的に は, 例えば, 製品 開発の企画 に製 造 現 場の従業 員が 関与す る度 合は 企 業に よ っ て 違い ,こ の 違いがそ の 製品を工場で製造 する際の容 易さに差を も た ら し, 製 品の 品 質に,そ し て究極 的 に は 企 業の経 済 価 値 に 影 響 する こ と を 指 摘で きる.こ こ で は, 経 営者 ,従業員 とい っ た 資 産 を ど う 組 合 せ, ど う協働さ せるか に よっ て ,企業の経 済価 値

無 形 資 産 に 関 す る 米 国の視 点 と 日 本 での応 用 可 能 性

は変わっ て くる (図 2左 ).したがっ て ,無 形資産が 経 済 価 値 を 生 む 原 理 に は,Roychowdhury

and Watts が 指摘する 「個 別資産の経 済価 値の増大」 だ けでな く,「資 産の組 合せ による経 済価 値の増 大」 も挙 げら れる の で ある.

これ まで の 例が 示 す よ うに,無形資産が経 済価 値を生 む二 つ の 原 理 の違い は,企 業が保 有する資産の 中で も,人 的資産に一番明ら か で ある.特に, 厂資 産 の組 合 せ に よ る経済価 値

の 増 大」 で は,資 産を的確に 組合せて 協 働 を促す こと が求め ら れ, 自ら意 思を もっ て 協働 に参画する こと がで き る 人 的資 産こそ が, 経済 価 値を 生 む源 泉となる.以 下で は人 的 資産 に焦 点を 当て ,無 形 資産 が経 済価 値を 生 む原理の う ち,「個別資産の経済価値 の増 大」 を,

「従業 員各人 の能 力を 引出す」 こ と に,ま た 「資産 の組合せ に よ る 経 済 価 値の増 大」を,「従 業 員 問の協働 を促 す」 こ と に置き換え る.

さ らに,「従 業員 間の協 働を促 す」 こ とにおい て, 組 織 論 が 提 示 する暗黙知の 共 有 が 鍵 と なる .暗黙 知は,形式 知に比べ て 曖 昧で伝達 し難い .暗黙知 は従業 員 各 人 が もっ て い ると い う よ り,従業員が 協 働 す る中で ,有形 に無 形に形成 ,蓄積され る性 格の もの で ある か ら

で ある.

2 .2.無 形資産 に お ける 日米の特徴

無形資産が経 済 価 値を生む二 つ の 原理 を, 日米の 企業 は 対 照 的 に 使 い 分 けて い る.

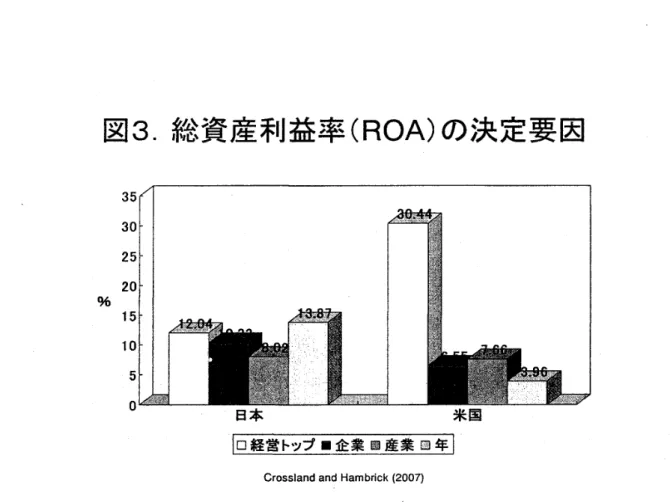

Crossland and Hambrick(2007)は,日 米 そ れぞれの 100 の大 企 業 に お いて, その業績を 決 定 する要 因 を 分析 し てい る.具体 的に は,1988 年か ら2002 年まで の各 企業の総 資 産 利 益 率 (ROA ) につ い て , 経 営 トッ プ, 企 業 自体,産業 ,年の 四つが寄 与する度合を統計 的 に 測っ て い る.そ の 結果 ,経 営 トッ プが総資 産利 益 率を決め る度 合は,日本にお け る 12.04%

に対して米国で は 30 .44% となっ て い る (図3).また ,企 業 自体が 総資 産利益率を決める 度 合は,日本における 1033 % に対 して米 国で は 6.55%である.つ ま り,日本では従業員の 集合 体 と して の企業自 体 がそ の業 績 を決める度 合が高い の に対して ,米国で は経 営 トッ プ 個人 が企業 業績を決定 する度 合が高い. 無形資 産が経済価 値 を生む二 つ の原理に当て は め る と, 日本で は 「従 業 員 間の協 働 を促す」 こ と が 強調 さ れる の に対し て , 米 国で は 「従業 員各 人の能力 を 引 出 す」 こ と が 追 求 さ れる.

図3 .総 資 産 利 益 率 (ROA )の 決 定 要 因

35

30

25

20

% 15

10

5

0

日本 米 国

ロ 経 営 トップ■ 企 業 國 産 業 四 年 Crossland and Hambrick ‘200ア)

Iansiti(1995)は 日米の 半導体 会社を 研究して ,同様の 結論を得て い る.日本の 半導体 会 社の 開発者の う ち, 大 学で 博 士 号 を 取っ て か ら 入 社 し た 者 は 7 % に 過ぎないの に 対 して,

米 国の半 導 体 会 社で は,博 士 号 を もっ て い る新 入 社 員 は 59% に 上 る (表 1).逆 に,日 本の 半 導 体 会 社の 開 発 者 は,全 員 新卒で 入社 して い る の に 対 して,米 国の半 導 体 会社の開発 者 で新 卒 は 僅 か 14%で あ る.つ ま り,日本の半 導 体 会 社で は, 従 業 員 各 人の 知 識 や 技 能 よ り も,一緒に働い て培う暗 黙知 を活 用して 開発を進め,「従 業員 問の 協働を促 す」 こ と に よ っ て経 済価 値を 生 む,対 照 的に, 米 国の 半導体 会社で は,従 業員が一緒に 働 くよ り も, 各人

の知 識や技能を活用する こ とが開発 業務に大 切で あり,f従業 員各人の能 力を引出す」 こ と に主眼が置か れ る.

無 形 資 産に 関する米 国の視 点 と日本での 応 用 可 能 性

表1 .半 導 体会社 の 開 発 者

日本 米 国

博士で 入社 7% 59%

新 卒で入社 100 % 14%

tansitl(1995 )

3 .米 国 に お け る 管 理 会 計 研 究 の視点

3 . 1.管理会計の 二 つ の 機能

Demski and Feltham (1975 )は, 管理 会 計の 機能を二 つ に分 けて整理し て い る.第 一は, 意思決定者に 会計 情 報を提 供する こ と によっ て ,意思決 定 を支 援 する機 能で ある.意 思 決 定 者には,企業を利する意 思 決定を求め られる .し か し, 多様な 要 因が複 雑に絡み 合う環 境の中で,どの よ う な意思決定が企 業に良いか 明 ら かで ない.会 計 情 報 は,大 な り 小 な り, 変 化 する環 境にさらさ れる企業の 業績を測る の で, 会 計情 報を 提 供するこ とによっ て, 企 業に有 利な意思決 定を支 援 する こ とがで きる.例 えば,将 来の 製造 能 力 を 決 め る 設備 投 資

の 規模を決め る の に, これ まで の 売上 高の推移か ら将来の需 要を 予測 し,製造 能力 を計画 す るこ と が 有 用で あ る、

第二 の管 理会計 の機 能 は, 会計 情 報 を 用いて意 思決定 者 の業 績を 評価し,意 思決定を誘 導 す るこ とで ある.この 機 能 は,経 済学に おける代理 人 理論に基づい て い る.企業の 中の 意 思 決 定 者 は,企 業 よ り も 自 己 を 利 する意 思 決 定 を す る傾 向が ある,し た がっ て ,会 計 情 報 を 用 いて 意 思 決 定 者の 業績を評 価 し,報 酬に結び付ける こ と によっ て ,企業を利する意 思 決 定 を 引 出 すの で ある.企 業の利 益 と連 動する会 計情報を業 績評価に用いれ ば,報 酬を 増 や そ う と する意 思決定 者 か ら,企 業に有利 な意思 決 定を誘導 する こ とがで きる.例え ば, 販売 員が 企業の売上に貢 献す る努力 を 引出すた めに, 各人の 売上 高の会 計情報を業績 評価 に 用い ること がで き る.