金融自由化後の資本流入とマクロ経済政策--メキシ

コのケ-ス

著者

棟近 みどり

著者別名

Munechika Midori

雑誌名

経済論集

巻

21

号

2

ページ

83-111

発行年

1996-01

URL

http://id.nii.ac.jp/1060/00005433/

Creative Commons : 表示 - 非営利 - 改変禁止 http://creativecommons.org/licenses/by-nc-nd/3.0/deed.ja東洋大学「経済論集J

2

1

巻2

号1

9

9

6

年1

月金融自由化後の資本流入とマクロ経済政策

一一メキシコのケース一一

棟 近 み ど り

目 次 はじめに 1 金融自由化 (1) 財政赤字ファイナンスと金融政策 (2) 金融抑圧と金融自由化 2 資本流入とその要因 (1) 貯蓄・投資ノマランスと資本流入 (2) プレイディ構想、による債務削減合意 (3) 外国投資規制l (4) 民営化 3 資本流入と7 クロ経済コントロール (1)為替政策 (2)金融政策と不胎化 (3) 公的債務運営 (4) 通貨危機 4 結 ぴは じ め に

1

9

8

0

年代初め,ラテンアメリカ諸国で発生した債務危機は国際的資本の流れを大きく変えた。累 積債務国への自発的資本流入は停止し,先進諸国聞の資本移動が主流となっただけでなしその形 態も銀行中心から証券化された資金へと変容していった。8

0

年代を通じて累積債務国への資本流入 は,債務危機後の調整的なものに限られ,ネット・トランスファーでマイナスを記録した。 世界的景気後退による先進諸国の金融緩和がもたらした国際的低金利の状況を背景に,1

9

9

0

年代 -83に入ると成長著しい東アジア諸国を中心に途上国の新興市場への資本流入が活発化し,ラテンアメ リカ諸国へも再ぴ資本回帰が見られるよつになった。この時期メキシコへの資本流入は,ラテンア メリカ地域の約半分を占める大規模なものであった。しかしメキシコは

1

9

9

4

年末に通貨危機に陥り, アメリカ,カナ夕、のNAFTA

をはじめとする先進諸国とIMF

,BIS

などの国際金融機関による金融支 援策が1

9

9

5

年初めより講じられた。このような大がかりな金融支援は,1

9

8

2

年の債務危機以来はじ めてである。1

9

8

2

年の債務危機,1

9

9

4

年末の通貨危機もともにそれに先立つメキシコへの大量の資本流入の後 に発生している。巨額の経常収支赤字が背後にあるという状況は同じであるが,流入資本の形態や 圏内のマクロ経済状況には大きな相違が見られる。1

9

7

0

年代後半の資本流入は,政府が石油資源を テコにした公共投資主導型の経済成長政策とったため,財政収支が赤字化し増大する公共支出を 対外借入によって賄おフとしたために生じたものである。このため資本流入の大半が公共部門によ る借入によって占められていた。一方,1

9

8

9

年以降の資本流入は,財政収支の均衡が回復し国内市 場の金融自由化の下で生じている。為替レートはインフレ抑制の名目アンカーとして1

9

8

8

年に固定 され,1

9

9

4

年1

2

月の大幅な切り下げ直後に変動相場制に移行するまでは, クローリング・ペッグで 運営きれていた。為替レート固定の下での金融自由化の進展は, しばしば中央銀行の不胎化能力を 超えた大量の資本が流入することが知られている。 本稿では,8

9

年以降の資本流入から9

4

年末の通貨危機への経過を分析することを通じて,金融自 由化の進展のもとでのマクロ政策運営のありかたを考察することを目的としている。まず初めに, 金融自由化を吟味し,資本流入の形態とその要因を分析した後,資本流入期のマクロ政策運営を検 証する。1

金融自由化

(1) 財政赤字ファイナンスと金融政策 メキシコのマクロ経済政策は1

9

8

2

年に発生した債務危機によるデット・サービス・ショックによ って大きく変更を迫られた。海外からの資本流入が停止したことにより,それまでのように財政赤 字のファイナンスを対外借入に依存することができず,過去の債務に対する返済資金,利払いも含 めて国内市場から資金調達しなければならなくなった。 このため金融政策は,1

9

8

0

年代を通じて巨額の財政赤字をいかにファイナンスするかの政府決定 に強く影響されることとなった。表 1はメキシコ政府が財政赤字をどのようにファイナンスしたか をまとめたものである。1

9

8

0

年代初めは財政赤字の約半分弱が対外借入によって賄われていたが,1

9

8

3

年から8

5

年は中央銀行からの借入中心で,8

6

年からは銀行部門へ,8

8

年以降は政府証券の発行 ~84~金融自由化後の資本流入とマクロ経済政策 表1 財政赤字のファイナンス (%) 1980~81 1982~83 1984~85 対 外 46 26 8 国 内 54 74 92 園内債務内訳 1980~81 1982~83 1984 1985 1986 1987 (169/3808) 中 央 銀 行

7

1

73 77.3 60.7 35.6 17.6 20.2 銀行システム 21 14 8.8 15.4 30.3 37.7 37.5 政 府 証 券 8 13 13.9 23.9 34.1 44.7 42.3 (出所)Morgan Guaranty Trust (1986),“Growth and financial market reform in Latin America"WorldF2・'nancialMarkets, (Apri!/May), p.3,4 Banamex (1988), Review 01 the Economic Sittωtion 01 Mexico, (October), p.432より 作成 へと財政赤字ファイナンス手法の比重は大きく変化している。この調達手法の推移は,一言でいえ ば,インフレ的ファイナンス方法から非インフレ的方法への脱却を意味しており,この過程を通じ て金融政策手段も変化し,経済へのインフレ圧力も低下している。 金融政策運営が財政赤字ファイナンスによって規定されたように,国内金融市場に課された厳し い規制もまた公共部門の資金調達を容易にするよう意図されたものであった。メキシコの銀行部門 は,通貨当局によって高率の準備要求や金利規制,特定分野優遇貸出など各種規制が課せられてお り,銀行自らの裁量による信用配分は著しく限られたものであった。財政赤字ファイナンスと金融 政策手段,そして銀行部門に対する厳しい規制が相互に密接に絡み合いながら金融抑圧状況をつく りだし 1980年代後半に経験した高インフレもこれらを基底にして生じた現象であった。 財政赤字は対外借入,中央銀行からの借入,政府による公債発行の3つの方法でファイナンスさ れる。対外借入が停止し政府証券市場が未発達な状況では,政府は中央銀行からの借入によって財 政赤字をファイナンスするほかない。 マネタリー・ベースは大衆の保有する現金通貨と中央銀行に銀行が保有する預金(すなわち準備) からなるが,その供給は純外国資産(外貨準備)と中央銀行による純圏内信用の2

つのルートからも たらされる。従って中央銀行の対政府信用はマネタリー・ベースを増加きせる。マネタリー・ベー スの増加が実質貨幣需要の増加率を下回る限り,インフレは長期の現象として現れないが,上回る とインフレになる。インフレは貨幣の実質価値を低下させるため,このインフレ的ファイナンス方 法は通貨当局がベース・マネーの保有者である銀行や大衆からインフレ税を徴収していることにな る。 中央銀行の対政府信用(ネット)が対GDP比 17.5%,11.3%と高水準てやあった 1982年, 1983年は, マネタリー・ベースも対GDP比20.2%,17.5%と高く,結果としてインフレ税は 1982年に 10%,83 -85年に 6.2%と80年代を通じて最も高くなっている(褒 2)。 財政赤字を中央銀行からの借入によってファイナンスするという手法は,通貨当局が銀行部門に 高率の準備要求を課す規制と密接に結びついている。中央銀行の対政府信用がインフレ効果を持つ のは,マネタ1)ー・ベースを増加させるからである。しかしこのマネタリー・ベースの増加は,他 の金融政策手段を用いて不胎化することが可能で、ある。金融政策手段は,主要なものとして中央銀 行貸出,公開市場操作,準備率操作の3つあり,中央銀行貸出以外の 2つの手段を用いてマネタリ ー・ベースの増加を相殺することができる。公開市場で債券の売りオペを行うか,中央銀行が銀行 部門に課す準備率を引き上げて国内信用を抑制するかである。政府証券市場が未発達な状況では, 公開市場操作は金融政策手段として機能せず,売りオペ操作による不胎化は困難で、ある場合が多い。 これに対し,中央銀行が銀行に高率の準備要求を課す状況は巨額の財政赤字を抱える途上国に多く 見られる現象である。民間部門に流れる銀行信用量を圧迫することによって,公共部門への中央銀 行貸出による国内信用の増加を相殺することができるからである。この結果,民間部門の資金需要 はクラウデイング・アウトきれてしまっ。財政赤字を中央銀行の対政府信用で調達し,銀行部門に 高率の準備要求を課す方法は視点を変えると,中央銀行が公共部門と民間銀行の聞に立って高率の 準備要求を通じて銀行部門から資金を吸い上げ,この資金を公共部門へ仲介しているとも理解でき る。 表2 マネーサプライとインフレ税 マネタ1)ー 年 -ベース 1980 16.1 1981 17.0 1982 20.2 1983 17.5 1984 16.5 1985 12.1 1986 10.8 1987 7.6 1988 5.3 1989 4.5 1990 4.5 1991 4.6 1992 4.5 1993 4.4 (注1)公約金融部門を含む (注2)対前年比(%) M1 M2 11.0 ・27.9 10.7 ・31.1 ' 10.3 ' 33.3 8.0 29.5 7.9 30.4 7.5 27.7 7.8 32.2 7.3 31.8 5.7 22.4 6.2 24.6 7.3 : 26.6 : 12.7 ' 31.1 ' 12.4 ' 31. 8 13.3 ; 32.9 ; (出所)Banco de Mexico (1994), p.214 Aspe, P. (1993), p.70 M4 インフレ税 31.3 4.88 33.9 5.51 37.2 10.00 34.1 6.72 35.3 5.91 33.3 1. 78 41.2 3.41 43.7 3.29 34.4 1.53 39.9 0.43 43.2 1.22 44.8 0.66 45.6 52.7 IMF, International Financial Statistics,各号より計算 -86-(単位:対

GDP

比(%)) 中央銀行(注1) インフレ率(注2) の対政府信用 -ネット : CPI 6.0 25.68 5.9 27.96 17.5 59.66 11.3 10l.05 8.8 65.97 9.9 57.73 13.6 86.20 11.3 131.85 6.1 114.18 l.0 20.01 2.9 26.66 0.0 22.66 15.48 9.74金融自由化後の資本流入と7 クロ経済政策 図1はメキシコの銀行預金の実効準備率(商業銀行が実際どの程度中央銀行に準備を保有してきたか)の 推移を表したものである。全体的に実効準備率が非常に高いのが特徴的である。

7

0

年代後半,実効 準備率は45%

強で推移しており,債務危機時の8

2

年には61.3%

とピークに達している乙その後8

4

年 まで50%

を超える高い水準が続き司8

7

年にかけて急速に低下している。財政赤字ファイナンスが中 央銀行借入中心であった時期と高実効準備率の状況は対応している。このような実効準備率の推移 は,政府が銀行部門に対する高率の準備要求を通じて資金調達してきたことの証左である。 政府はインフレ的な中央銀行からの赤字ファイナンスを減らそっと,8

5

年から8

7

年にかけて銀行 部門から市場金利以下で借り入れる政策に転換した1)。具体的には公共部門の借入を銀行からの直 接貸出や政府証券の強制保有にすることであった。中央銀行が公共部門からの資金需要を銀行への 高率の準備要求や市場金利以下での政府証券の強制保有によって満たそうとすると,銀行は資産運 用に量,コスト両面から厳しい制限を受けることになる。このコストは通常借り手に転嫁きれ,貸 出金利は上昇する3 このような銀行や借り手に移転されるコストを防ぐため,政府は市場金利より 低いレートの貸出金利を設定し銀行の利鞘確保のため預金金利の上限規制を行う。定期預金は期 間別に市場条件を考慮、して預金金利の上限規制jが決定されるが,その他の預金金利(貯蓄勘定など) 図 1 銀行預金の実効準備率 % 70 61.3 59.7 60 A U 50 40 30 20。

RO RI 82 R3 R4 R5 R6 R7 RR R9 90 91 92 93 -qe 圏 実 効 準 備 率(注)実効準備率はIMF,International Financial Statistics,のLineNo.表示の

(14 -14a) / (34+35-14a)で計算している。 LineNo.14は準備貨幣, 14創立

銀行外で保有きれている現金通貨, 34は貨幣, 35は準通貨である

(出所)IMF, International Finanα・'a1 Statistics,各号より計算 1)OECD (1992). pp.47.

は硬直的であった2)。銀行の預金金利はその上限でいっせいに張り付いてしまうため,各行は競争的 金利を提示することによって資金を集めることができず,銀行部門から価格競争メカニズムは排除 きれていた。 メキシコでは銀行部門の信用配分も政府によって厳格に定められていた。各銀行は特定優遇分野 に対する貸出額,およびその適用金利が予め定められている。貸出額は, 、“ca叩ptacio

∞

In1" て決定きれる。“captacion"に基づいて細かく強制的貸出額が決められているのは,特定の政府債の 保有や,開発銀行への貸付,住宅・輸出業者・小規模農家,や“開発活動" (厳密な定義なし)への貸 出である。その他に公共部門への直接貸出もある。以上のように高率の準備要求や金利規制,特定 優遇分野に対する貸出規制によって,商業銀行が自由裁量で貸し出すことのできる資金量は大変限 られたものであった。(

2

)

金融抑圧と金融自由化 McKinnonは,「政府が税金あるいはその他の手段で圏内資本市場を歪めるとき,経済は金融的に “抑圧されている"J(McKinnon[1991, ppllJ)と,金融抑圧が政府の規制によって生じていることを 指摘している3 しかし政府の行う金融規制がすべて金融抑圧となるのではない。金融部門の競争を 制限する各種規制と高率のインフレが結びついた時,金融規制は金融抑圧となるへつまり金融抑圧 として問題となるのは,名目金利や名目為替レートの水準ではなしインフレ率を考慮した実質金 利や実質為番レートの動きである。 銀行部門に課された厳しい金融規制がインフレと結びついて金融抑圧をもたらしディスインタ ーミディエーションを引き起こしたため,通貨当局の金融政策遂行は困難な状況に置かれた。ディ スインターミディエーションの回避には,金融抑圧の除去が必要である。金融抑圧がインフレと金 融規制の相互作用によって生ずることから,政府はインフレ対策には物価・賃金・為替レートの凍 結を含む所得政策の導入を,金融規制には自由化を実施することによって対応したのであった。 メキシコの金融自由化は1988年 11月にスター卜した。その目的は金融の効率性を改善し,金融政 策運営を量的信用規制,金利規制といった直接的金融政策手段から公開市場操作を中心とした市場 メカニズムを通じた金融政策手段へシステムを転換させることであった。 表3は金融自由化スケジュールをまとめたものである。その内容は大きく 3つに分けられる。第 lには,これまで銀行部門に課せられてきた金融規制の緩和ないしは撤廃措置である。優遇部門へ の信用割当や強制的準備要求,預金金利の上限規制の撤廃がそうである。第 2に,公開市場操作を 2)羽TorldBank(l988), pp.44, 110, 111 3) "captacion"とは,国内通貨建ての要求払し=預金,貯蓄預金,定期預金を各期間jjJjに区分した預金の加重平均である。通 常海外支底の外貨預金は除かれる (WorldBank(1988), pp.110.)。 4) Cottani, J.& D. Cavallo, (1993), pp.41. 88金融自由化後の資本流入と7 クロ経済政策 表3 金融自由化スケジュール 1988 ・金融自由化スタート,優遇部門への信用割当の廃止,強制的準備要求の廃止 -金利規制一部解除(10/11月) 1989 ・預金金利上限規制の廃止(4月) -銀行の当座預金への付利認可 -銀行に関する所有権規制の緩和(8月)

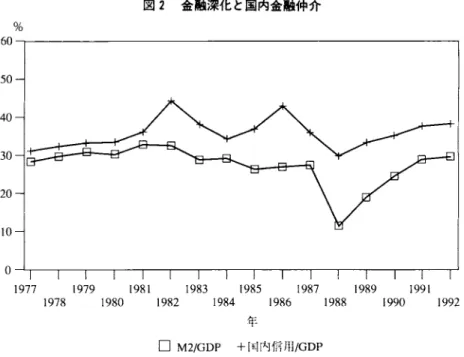

. Nacional Financiera Sociedad Anonima (NAFINSA) がSME銀行へ 5金融法改正 . Bonos Ajustables del Gobierno Federal (Ajustabonos), Bonos de la Tesoreria de la Federacion (Tesobonos) 導入 1990 ・ComisionNacional Bancaria (CNB)とComisionNacional de Segurosy Finanzas (CNSF)分 割 (1月) . Asegurada N acional Agropecuaria (AN AGSA)閉 鎖 (2月); Agropecuaria Asegur -adora Mexicana (ASEMEX) となる -法的準備要求を流動性比率30%に変更(4月) -金融持株会社法。銀行民営化を可能にする法律へ改正(6月) -銀行法,新たな自己資本適正基準を含む監督規制を制定(7月) .証券市場規制j発布 ・開発銀行の合併・閉鎖開始。国立銀行の廃止 (divesture) カボイドライン発布(9月) 1991 ・銀行監督規制j発布(貸付の分類/貸し倒れ引当金)(3月) ・銀行自己資本充実力、イドライン発布(5月) -流動性比率廃止(9月) . 9銀行売却 (6-11月) ・仲介手数料の規制緩和 (11月) (出所)OECD (1992), p.239-240 円滑に行うための政府証券市場の拡充である。インフレや為替レートの不確実性をへッジすること が可能な新型の政府証券(消費者物価指数連動型変動金利のAjUSTABONOS. ドル為替レート連動型の TESOBONOS)が導入された。第 3に. 1982年の債務危機時に固有化された商業銀行の再民営化に備 えて, 自己資本比率の強化を含む銀行監督規制の整備と株式売却への法規制の変更で、ある。海外か らの資本流入との関連では.1989年の株式市場への外国投資規制の緩和と 1990年末の政府証券への 非居住者購入規制の撤廃が特に大きく関わっている。 まず,金融仲介回復の効果から見ていくことにしよう。図2は金融深化 (M2/GDP)と圏内金融仲 介比率(国内信用/GDP)の推移を示したものである。 1977年から 81年にかけて M2/GDP比率は 28%か ら33%へとやや上昇傾向で推移しているが. 82年以降低下基調で88年には 11%の水準まで落ち込ん でいる。その後M2の対GDP比率は上昇に転じ.92年には29%となっている。これは債務危機後の財 政赤字ファイナンスが国内的に移行したためメキシコの園内金融市場が歪められ,そのため80年 代 半ば金融深化が停止し,その後,金融自由化の推進でようやく債務危機以前の水準にまで、戻ったこ とを意味している。 園内金融市場を通じる金融仲介の動向を見ると.81年から 88年にかけてふたつの山がある。金融 89

図2 金融深化と圏内金融仲介 % 60 ハ リ ー 50 40 30 20

。

1977 1979 1981 1983 1985 1987 1989 1991 1978 1980 1982 1984 1986 1988 1990 1992 年口

M2/GDP +[王i内ff

¥

!il/GDP (出所)IMF. International Fina悶cialStatistics.各号より計算 仲介比率が88年に大きく低下していることは金融深化の推移と同じであるが.82年の44.39%,86年 の42.70%と金融仲介比率が高まっている。国内信用構成の推移(図3)によれば1982年と86年は, 政府が国内信用を通じての公的ファイナンスを特に増加きせた年にあたる。 83年から88年にかけて 民間部門への国内信用の比率が10から11%水準で停滞していることから,公的ファイナンスが民聞 の資金需要をクラウデイング・アウトしていることが読み取れる。 88年以降金融仲介比率が上昇に 転じているのは,強制的準備要求や優遇部門への信用割当の廃止などによる金融自由化措置によっ て民間部門への圏内信用が増加したためである。2 資本流入とその要因

(1 ) 貯蓄・投資バランスと資本涜入 途上国では金融自由化によって大量の資本が流入するケースがしばしば見受けられる。これは自 由化が貯蓄を刺激するよりも,それ以上に投資を刺激する傾向があることと,自由化後も比較的大 きな内外金利差が持続することに関係している。メキシコでも1989年以降大量の資本流入が発生し ている。そこでまず,貯蓄・投資バランスから経常収支と資本流入の状況を見ていくことにしよう。 経常収支はー固めマクロ・バランスからは圏内投資と圏内貯蓄の差として定義される。投資が国 内貯蓄を上回る時,経常収支は赤字となり,国内貯蓄の不足分は海外からの資本流入によって賄わ 90金融自由化後の資本流入とマクロ経済政策 図3 圏内信用構成:対GDP比 % n u l 50 40 30 20

。

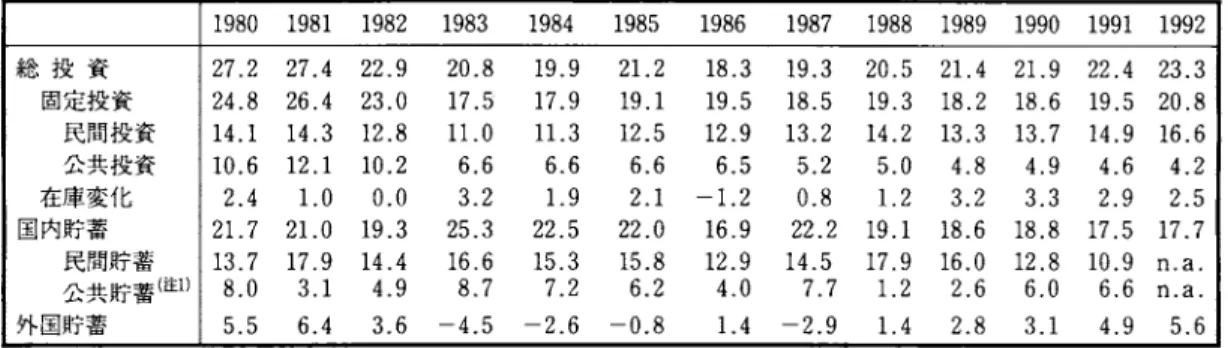

1977 1979 1981 1983 1985 1987 1989 1991 1978 1980 1982 1984 1986 1988 1990 1992 {t: 脇 村 氏 問 (出所)IMF. International Fina冗α'alStatistics.各号より計算 れる。 メキシコの貯蓄・投資バランス(表4)によれば,債務危機以前の資本流入と経常収支不均衡の拡 大は,公共部門の貯蓄・投資バランスから生じているが,8

9

年以降は民間投資の増加と民間貯蓄の 急低下によって生じている。財政収支改善により公共支出が削減されたため,公共投資は1

9

8

0

年代 を通じて減少し1

9

9

2

年には4

,2%

となっている。1

9

8

9

年にスタートした金融自由化によって銀行信用 がそれまでクラウテーイング・アウトされていた民間部門へ回るようになったことと海外からの資本 流入もあって,民間投資は対照的に増加した。民間投資の増加は中間財,資本財の輸入を増加させ た。インフレ収束と金融自由化で実質金利はプラスに転じたが,民間貯蓄の感応度は低し民間部 門への国内信用の増加が消費意欲を高めたため民間貯蓄は減少した。このため消費財の輸入もまた 増加した。この時期輸出は着実に増加傾向を辿っているとはいえ,民間部門の貯蓄・投資ノ〈ランス が輸入の急増となり貿易収支の悪化に結びついている。 メキシコの資本移動(表5)をネットトランスファーで見ると,1

9

8

2

年の債務危機を境にそれ以 前の大量の資本流入から一転して資本流出となり,8

0

年代を通じてマイナスを記録している。8

9

年 にメキシコが国際資本市場への復帰を果たした後,1

9

9

0

年以降資本のネット・トランスファーは再 ぴプラスに転じている。 債務危機以前の資本流入は国際銀行業からの借入が中心であった。8

2

年以降国際金融市場からの 自発的資金流入は停止し長期債務の流入も債務危機後の調繋的なものに限られた。9

0

年代に入っ9

1

表4 貯蓄・投資バランス (単位:対GDPJ:七(%)) 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 総 投 資 27.2 27.4 22.9 20.8 19.9 21.2 18.3 19.3 20.5 21.4 21.9 22.4 23.3 固定投資 24.8 26. 4 23.0 17.5 17.9 19.1 19.5 18.5 19.3 18.2 18.6 19.5 20.8 民間投資 14.1 14.3 12.8 11.0 11.3 12.5 12.9 13.2 14.2 13.3 13.7 14.9 16.6 公共投資 10.6 12.1 10.2 6.6 6.6 6.6 6.5 5.2 5.0 4.8 4.9 4.6 4.2 在庫変化 2.4 1.0 0.0 3.2 1.9 2.1 -1.2 0.8 1.2 3.2 3.3 2.9 2.5 園内貯蓄 21.7 21.0 19.3 25.3 22.5 22.0 16.9 22.2 19.1 18.6 18.8 17.5 17.7 民間貯蓄 13.7 17.9 14.4 16.6 15.3 15.8 12.9 14.5 17.9 16.0 12.8 10.9 n.a. 公共貯蓄(注1) 8.0 3.1 4.9 8.7 7.2 6.2 4.0 7.7 1.2 2.6 6.0 6.6 n.a. 外国貯蓄 5.5 6.4 3.6 -4.5 -2.6 -0.8 1.4 -2.9 1.4 2.8 3.1 4.9 5.6 (注 1 )予算規制下にある連邦政府および国営企業からなる公共貯蓄 (原資料)Instituto Nacional de Estadistica Geografia Informatica. Ministry of Finance and OECD推計値 (出所)World Bank (1994). Vo1.2. p.20およびOECD(1992) . p.72より作成

てからの資本流入は債務危機以前を遥かに凌ぐ大規模なものであり,流入資金の形態も大きく変化 している。直接投資が着実に増加し株式市場への外国投資が1991年にかけて急増している。また, 1990, 91年はメキシコの商業銀行を通じた資本流入も高水準に達している。資本流入において公共 部門の占める比率は大きくはないが,着目すべきは199,1 92年と政府証券への外国投資が膨らんで いる点である。 メキシコのように巨額の累積債務をかかえる国では,既存の対外債務に対する利払いが自己増殖 的に対外債務残高を増大させる傾向があるため,対外利払し、の増加が純要素所得の赤字となって構 造的に経常収支を悪化させる要因として組み込まれてしまう。 80年代初めの経常収支の悪化は対外 利払いによる部分が大きい。資本流入が加速した89年以降経常収支の赤字もまた急拡大し, 80年代 初めの水準を上回っている。しかし,今回は輸入増大による貿易収支の悪化による部分が大きい。 (2) プレイディ構想による債務削減合意 プレイディ構想、によるメキシコと国際銀行団の債務削減交渉の合意は,債務危機以後停止してい た国際金融市場からの自発的資金の流入が復活する契機となった。 1989年3月アメリカのプレイデ ィ財務長官は新しい累積債務対策(“プレイディ構想")発表し, メキシコはその適用第

1

号の対象国と なった。メキシコはプレイディ構想、に沿った形て二 IMF(5月),世銀(6月)からの信用供与やパリ・ クラブでのリスケ交渉(6月)に合意し,7

月には国際民間銀行団との公的対外債務削減に関する合 意(調印は90年2月)が発表された。 プレイディ構想、は,メキシコの公的対外債務480億ドルあまり (1988年末の債務総額の47.8%)を対象 とする包括的債務削減計画であった。債務削減方法には3つの選択肢があり,貸し手側の国際民間 銀行団は自らの貸付債権に関しその中から 1つを選んで債務削減を行うというものである。貸し手 9 2-出 吋 恕 ∞ E 4 R 孫 、 ﹀ 帆 瑚 M 材世間 L f 什

d u

y

口 持 論 開 沖 浦 (単位:百万ドル) 資本のネ 年 経常収支 資本収(注支11 ポートフ 長 期 債 務 そ の 他 準備増(注減3) ットトラ 対 外 債 務 純要素 ンスファ 残 高 貿 易 収 支 所 得 直 接 投 資 ォリオ :ネソト 銀 行 借 入 資 本 + 一(注4) 投 資 フロー(i主2) 誤 差 脱 漏 1980 一10,718 -4,840 -6,583 11,654 2,090。

6,821 5,880 2,744 1,079 3,043 57,378 1981 -16,563 -7,160 -10,259 17,700 3,076。

12,499 9,878 2,126 1,333 6,381 78,215 1982 -6,263 5,312 -12,462 2.741 1,900。

7,969 5,322 -7,129 3,542 199 86,019 1983 5,424 13,788 -9,378 -3.345 2,192。

2,359 2,651 7,893 2,183 -5,781 92,964 1984 3,765 12,858 10,270 -1,512 1,541。

1,625 1,596 -4,676 2,355 -8,625 94,822 1985 404 7,762 9,157 -3,439 1,984。

-22 87 -5,399 -2,972 9,453 96,867 1986 1.771 4,533 7,671 1.283 2,401。

552 779 -1,668 232 -6,445 100,881 1987 3,820 9,081 6,940 1.177 2,635。

3,779 3,162 -5,236 6,786 1.486 109,460 1988 -2,922 2,566 -7,373 -3,453 2,880。

1,488 -1,893 -4,829 一7,147 7.443 99,204 1989 -6,085 -119 8,042 6,092 3.176 493 -1,472 -2,190 4,270 407 -7,566 93,817 1990 -7,114 -2,863 -7,716 10,706 2,633 1.994 8,495 3,630 176 3,479 4,490 105,958 1991 -13.789 -9,106 -6,869 21,710 4,762 9,870 3,884 2,059 3,553 7,834 5,191 115,291 1992 22.809 -18,318 -6,876 24,843 5,366 13,553 -321 3.619 8,905 1,1 18 2,613 113,378一

一一

国 際 収 支 と 対 外 債 務 残 高 表518

ー (注1)長期,短期資本収支に誤差脱漏を加えた数字 (注2)長期債務の流入から元本返済を控除した数字 (注3) の記号は,準備の減少を表す (注 4)直接投資,ポ トフォリオ投資,長期債務,贈与等による資本流入から元本返済,利払い,配当送金を控除した数字 (出所)World Bank(1994), Vo1.2, p.21.(国際収支統計の原資料:Banco de Mexico)World Bank, World Debt Table,各号(注2・注4) IMF, International Financial Statistics,各号(注3)

側に与えられた 3つの選択肢とは,①元本削減案(保有償権を額面の65%相当額で (LIBOR

+

13/16) % の30年物メキシコ政府証券と交換する),②金利軽減(保有債権を額面と同額で,金利は年6.25%と低金利 でしかも30年物の固定金利の政府証券と交換する),③新規融資(4年間で保有債権の25%の金額を 15年間融資 し,その適用金利は (LIBOR+

13/16) %で,最初の 7年間は支払猶予期間とする)であった。 交渉の対象となった480億ドルあまりの公的対外債務のうち,①元本削減方法で42.8%が,②金利 軽 減 で46.6%が , そ し て ③ 新 規 融 資 で9.1%が処理された。残りの1.4%は そ の 他 の 方 法 が と ら れ た5)。 債 務 削 減 計 画 は メ キ シ コ の 信 用 力 を 高 め , 投 資 家 の 信 認 の 改 善 を 受 け て89年 7月 の 合 意 公 表 後,国内金利は急低下し,公共部門の国内債務への利払い負担を大きく軽減した。また銀行債権の 第二次市場でもメキシコの債権価格は急速に回復していった。 メキシコは国際銀行団と交渉中の1989年 6月,国営輸出信用機関BANCOMEXT

が外貨建債券の 起 債6)に成功し,国際資本市場への復帰を果たした。これを契機に民間の起債を含め国際資本市場か らのメキシコの資金調達は増加していった。国際資本市場への復帰は,メキシコの信用力回復が国 際的に認められたことを意味している。プレイディ構想適用第1

号固として対外債務のリストラが 進んだことが契機となったが,基本的には所得政策の導入によってインフレが収束しマクロ経済の 安 定 性 が 回 復 し た こ と , 包 括 的 構 造 改 革 が 実 施 さ れ た こ と , ま たNAFTA

交渉などが信用力を高め ることに大いに寄与した。 (3) 外国投資規制 1989年 以 降 の 資 本 流 入 は , 債 務 危 機 以 前 の 銀 行 借 入 を 主 体 と し た 債 務 性 資 金 で は な し 直 接 投 資 や株式投資など非債務性資金が中心であることが特徴である。プレイディ構想の下で国際銀行業の 対メキシコ債権が一旦削減された以上,銀行の追加的融資が困難であるのは当然で、あるが,直接投 資や株式投資による資本流入が急増した背景には,同時期にメキシコで実施きれた外国投資規制の 緩和や大型国営企業の民営化が大いに関わっている。 政府は1973年にメキシコの投資促進と外国投資規制のための法律を制定し,外国投資に対し制限 的な規制を行ってきた。 1973年 法 で は , 特 定 分 野 へ の 外 国 投 資 活 動 を 制 限 し そ れ 以 外 の 分 野 に つ いても外国人の参加は総資本の49%を上限とする,という一般ルールを定めていた九債務危機直後 5) 元本削減と金利軽減については,数カ国のOECD政府からセ'ロ・クーポン債の形で100%元本保証がつけられていた。総額 71億ドルにのぼる保証資金は,メキシコの外貨準備から14億ドル, IMFから17億ドル,世銀から 20億ドル,日本輸出入銀行か ら21億ドル調達した。プレイディ構想、の下でのメキシコへの債務削減交渉の内容と国際資本市場への復帰については,OECD (1992). pp.43-44.195.を参照した。また, Cline, W. R.(1991). pp.28-44.も詳しい。 6) BANCOMEXTの債券は満期も短<, 8.2%の高利回りであったが,メキシコの債券は89年の 8%台から 91年にかけて 3.5 %へと利回りも低下した(OECD(1992).pp.45.)。 7) 1973年法では,経済活動が外国投資規制に関連して4つに分類された。第Iに,国家専有の分野(石油・基礎的石油化学・ 電気・鉄道),第2に,メキシコ人専有の分野(通信・輸送・林業・ラジオ・テレビ),第3に,特定の制限下で外国投資を認94-金融自由化後の資本流入とマクロ経済政策 の商業銀行の固有化措置はメキシコに対する外国投資家の潜在的意欲を大きくそぐ結果となり,マ クロ経済の不安定化もあって,その後直接投資は低迷した。このため政府は1984年以降外国投資規 制を徐々に緩和してきたが, 1989年に行われた 1973年法改正はメキシコへの外国投資を大きく促進 することとなった。 1989年の法改正によって 1973年法の下で49%上限の一般ルールの適用を受けていた“非制限"活 動分野で,外国人投資家は新規事業が起こせるようになり, 100%の所有権が認められた。“非制限" 活動分野は,食品,飲料,タパスホテル,商業,など多方面にわたり,メキシコの

GDP

の約66% を占める産業となっている。また,従来外国に閉ざされていた経済活動分野が産業別に上限(商業銀 行への外国投資の上限が30%,第二次石油化学工業は40%,保険が49%,等)を設けて外国に開放されるよう にな札信託メカニズム引を自由化して間接的に外国人の参加を認めるようになった。このような外 国投資規制の緩和は直接投資を増加させ,次に述べる民営化と相まって株式市場への海外からのポ ートフォリオ投資を1991年, 92年に急増させた(図 4)。 10億ドル 20 18-

1

-図4 直接投資とポートフォリオ投資 16 -1-一ーーーーーーーーー一一一一一一一一一一一一一ー-14 12-

1

一一一ーーーーーーーーーー 10→ -8 6 → 一一一ーーーーーー-42

0 -2 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993年

関 直 接 投 資

協 株 式 投 資

口 証 券 投 資

(出所)Banco de Mexico(1994), p.269 める分野(第2次石油化学工業や自動車部品産業においては総資本の40%を上限とする外国所有権,その他の活動について はその%は個別の法律に示きれている).第4に.上記以外のすべての活動については外国人参加は49%を上限とする,とい うものである (Ros,].(1994). pp.198.)。 8) “Trust"メカ二ズム (Fideicomisos)は沿岸部や国境地帯に外国投資を誘致するため,園内航空・海上輸送,ガス供給, 鉱業,第二次石油化学,自動車部品などの産業に過半数の外国人の経営参加を間接的に認める制度である。外国人にはこれら の信託資金を通じて特別の“N".あるいは中立 (neutral)と指定きれたメキシコ企業株式の取得と保有の権限が与えられて いる。これらの株式は外国人投資家に国内投資家と同じ世襲権を与えているが,投票権はない。この制度はメキシコ企業によ り多くの資本調達機会を提供している (OECD(1992), pp.143, 145及 ひ'Aspe,P. (1993), pp.169.)。 -95(4) 民 営 化 債務危機後,1980年代を通じて行われた構造改革の中でも公共部門の縮小・合理化は最も早く 1983 年より着手された。巨額の財政赤字をかかえる政府は,財政規律の永続的回復と経済の効率性改善 のために公共部門改革の必要性を認識したのである。国営企業の閉鎖,合併,あるいは民営化を通 じて公共部門の縮小がはかられ,国営企業の数は1982年の 1155から 1993年には 210へと削減され た9)。 公共部門の合理化は,不採算で存続不可能な小企業の清算・合併から着手され,続いて中小規模 の国営企業の売却,そして1988年以降マクロ経済環境の改善と債務削減合意による国内外の信認回 復をうけて大型国営企業が次々と民営化された。特に1991年から 92年にかけて行われた商業銀行18 行とTELMEXの民営化だけで, 1989年から 92年までに実施された民営化による売却収入の86.6% (表6)を占めていた。 1989年の外国投資規制の緩和によって,商業銀行株式の30%,電信分野は 49 %を上限とする外国人による株式の保有が認められたことにより,商業銀行とTELMEXの売却収 入は一部外国投資によってまかなわれた。 1990年までに民営化された国営企業は園内投資家への売 却であったのに対し, 1991年, 92年の民営化はメキシコへの資本流入の促進要因となっている。 政府は国営企業の売却収入で公的債務を削減し財政赤字をファイナンスした(表7)。また政府 から国営企業への資金の純移転は1982年に対GDP比12.7%に達していたが,民営化による国営企業 の減少で純移転額は1991年には 2.5%に減少した。さらに民営化された企業から追加的税収もあがる など,民営化は財政的に3重の効果を有していた10)。 表6 民営化収入の源泉 (単位:10億ドル) 1989 1990 1991 1992 1989-92 : 総額(注1) 0.78 3.13 10.78 6.82 21.51 銀 行 0.00 0.00 7.44 4.93 12.37 TEL恥1EX 0.00 2.10 2.75 1.40 6.25 投資家 外国人 0.00 0.00 2.35 1.24 3.59 : 国 民 0.00 2.10 0.40 0.16 2.66 その他 0.78 1.03 0.59 0.49 2.89 (注1)取得条件表示の金額を市場為替レート(四半期平均)で換算したもの (出所)Ros. ].(1994). p.196 9)Banco de Mexico (1994). pp .119. 10) World Bank (1994). pp.34. 96 89-92 (%) 100.00 57.50 29.10 16.70 12.40 13.40

金融自由化後の資本流入と7 クロ経済政策 表7 民営化収入の使途 対

GNP

比:%

10億ドル%比

1991 1992 1991 1992 1991-92 1991-92 総額(注1) 3.3 3.3 9.42 10.74 20.16 ; 100.0 金 融 赤 字 1.4 0.1 4.02 0.28 4.30 : 21.3 債務削減純額 1.9 3.2 5.39 10.46 15.85 78.6 対外債務 1.5 0.8 4.39 2.55 6.94 ; 34.4 中央銀行 1.9 0.2 5.49 0.70 6.19 30.7 民間部門 1.6 2.2 4.48 7.21 2.73 13.5 居 住 者 1.8 1.5 5.03 4.94 9.97 49.5 非居住者 -1.2 -2.7 -3.54 8.77 12.31 61.1 商業銀行 -2.1 3.4 5.97 11.04 5.07 25.1 (注1)現金収入(あるいは民営化銀行債券の償還)と Telefonosde Mexico民営化からの公的内 外債務削減を含む。第6表の収入額とは異なる (出?iT)Ros, ]. (1994), p.1963

資本流入とマクロ経済コントロール

(1)為替政策 開放経済下で、国内マクロ経済の安定化をはかる場合,政府は海外からの影響を抜きにして政策運 営を考えることはできない。特に,為替政策をいかに運営していくかという問題は,為替レートが 国内経済と海外を財・資産両市場を通じて結びつけているという点で,最重要課題であるといえる。 為替レート運営は財市場における効果を通じて,一国経済の国際競争力とインフレに影響を及ぼし, 資産市場を通じて資本移動に影響を及ぼす11)。 まず為替レートが財市場に及ほす影響について見ていこう。名目為替レート(E:ぺソ/ドル)の上 昇(ペソの減価)は,他の事情が一定であれば,外国商品価格(べソ建)を増加させるため,国内市場 における外国商品の競争力は低下し,国内商品の海外市場での競争力は高まる。財市場におけるこ のような為替レートの影響を実質タームで表すと次のようになる。R

ニP

/

E

P

'

Rは実質為替レ-i-, Pは国内物価水準(ベソ表示), P勺ま外国物価水準(ドル表示)を表している。 Eの上昇 (PとP'が一定ならば, Rの低下),立国内の輸出産業の競争力を高めることから,R

の低下はそ 11) ここでの分析,i:jDornbusch, R.&

L. T. Kuenzler, (1993), pp. 92-94によるものである。 97の国の国際競争力の上昇を意味することになる。逆に, Eの低下はRの上昇となり,国際競争力の低 下を意味する。 固定レート制の下で国内がインフレにさらされているとき,

R=P!EP*

の式から,P

の上昇はE

が 固定されているためRの上昇となり,その国の国際競争力は低下する。国際競争力の低下は遠からず 貿易赤字を拡大し,国際収支ファイナンスに問題を生じさせる。従ってこの問題を回避するには, 為替の過大評価恨の上昇)を避ける,すなわち圏内物価の上昇 (Pの増加)に見合った為替切り下げ (Eの上昇)が必要となる。 しかし為替切り下げは輸入財価格(ぺソ建)の上昇を通じて物価水準を押し上げるため,国内経 済にインフレ効果を持つ。さらに2つのルートを通じて物価を押し上げる可能性がある。すなわち, 輸入財と競合する商品を生産している国内企業が輸入財の国内価格上昇によって自らの商品価格を 値上げする余地を見い出すであろう。また,輸入財価格の上昇によって生計費が増加したとき,労 働者は生計費の増加を償うよう賃上げを要求するであろう。賃金が物価にインデックスされている 場合のインフレ効果は自動的で、ある。 以上のように,政府は為替切り下げがインフレ効果をもつため,名目為替レートの下方調整を遅 らせがちになる。その結果実質為替レートは上昇し,国際競争力の低下というリスクを負うことに なる。逆に実質為替レートの低下は,輸入財価格の上昇を通じてインフレにつながるが,国際競争 力は高まる。つまり,実質為替レートを一定に保つという為替政策以外では,インフレ抑制と国際 競争力の維持は,為替政策の目標としてトレード・オフの関係にある。 また為替レートの変化は資産市場を通じて資本移動に影響を及ぼす。異なる通貨で表示された資 産(ぺソ建・ドル建)聞の選択,すなわち資本移動は,基本的にはリスクと収益の評価によって決定さ れる。外国資産(ドル建)が国内資産(ぺソ建)より高収益(ぺソで換算した後)でリスクがない時,資 産保有者は国内資産を外国資産へシフトさせるであろう。資産選択を決定する変数は,内外金利差 と為替(ぺソ)の期待切り下げ率である。国内資産への投資(資本流入)を決定する条件は, i>i・

+

σ

であり,不等号が逆の場合は外国資産への投資(資本流出)となる。 iは国内(ペソ)金利, isは外国(ド ル)金利,σ

はベソの期待切り下げ率を表している。 資本移動が自由であれば, 1と?を所与とした時,σ

がノj、きいほど,資本流入に有利となり,σ

が大 きくなると資本流出が生ずる。 メキシコの為替政策は,1

9

8

7

年1

2

月に締結された経済連帯協定(

P

S

E

)

によって大きく転換する。PSE

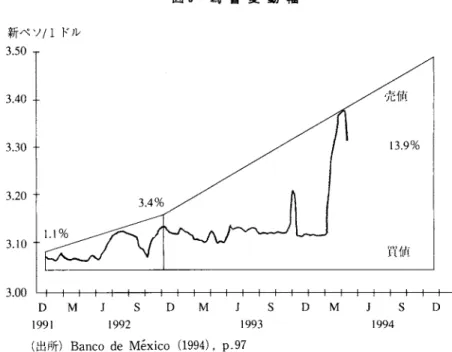

は,物価,賃金,為替レートを凍結することによってインフレ的慣性を断ち切り,直面する高-98-金融自由化後の資本流入と7 クロ経済政策 インフレを収束させることを目指した、所得政策を含む包括的安定化フ。ログラムであった。特に為 替政策はインフレ収束のための中心的手段として位置づけられた。 為替切り下げは国内経済にインフレ圧力を加えるので,インフレ期待を取り除くため名目為替レ ートは固定される必要がある。政府は急激なインフレによって撹乱された国内の相対価格構造を是 正するため, PSE発表前日の1987年12月14臼に-s_統制レートを21.8%切り下げた後, 1988年2月 末に為替レートを1ドル =2297.5ベソに固定した。名目為替レートの固定はPSEの下で政府,経営 者,農民,労働組合による国家的協定であったため信認が高しインフレ期待を減じるのに成功し た。この結果, 1988年には114.18%であったインフレ率(表2)は翌89年には20.01%へと急速に収 束した。 しかしインフレ率が急低下したといっても国際的なインフレ率を超える水準で,長期にわたって 固定為替レートを維持することは不可能で、ある。 1989年1月よりクローt)ング・ペッグ市Ij(毎日小刻 みな為替切り下げを行い,その切り下げ率を事前に予告する)が導入された12)。輸出産業の国際競争力を維 持しつつインフレ期待の安定化を目指して,為替切り下げ率はアメリカとのインフレ格差より小さ く設定された。毎日の切り下げ率は当初の1日1ベソ(年率で16%の切り下げ)から, 1991年11月の1 日20センターボ(年率2.3%)まで段階的に縮小きれていった。 1991年11月には自由レートと統常Ijレートが統合され二重為替レート制が廃止されると同時に,為 替レートに変動幅が設けられた。これは名目為替レートへ不確実性を幾分導入することにより,投 機的短期資本流入の抑制を狙いとしている。為替レートの変動幅は下限(買値)レートを固定する一 方で,上限(売値)レートを切り下げていく形で, 1991年末の1.1%から1994年5月には12%へと拡 大していった(図5)。変動幅の拡大は,中央銀行による介入の必要性を減じつつ市場状況に応じて 為替切り下げ率の拡大をはかれることを意味する。 しかし為替切り下げ率は同時期の園内インフレ率よりはるかに小さく,またメキシコとアメリカ のインフレ格差より小きかったため,実質為替レートは上昇していった。メキシコの実質為替レー ト(図6)は1987年末の為替切り下げを境にその後上昇を続け, 93年には債務危機時を上回る水準に 達している。実質為替レートの上昇は為替レートをインフレの名目アンカーとして固定する為替政 策の採用と大量の資本流入によって引き起こされたものである。

(

2

)

金融政策と不胎化 1989年以降の金融政策は,金融自由化の効果と資本流入に対する不給化政策の両方を考膚、して分 析しなければならない。 1988年に強制的準備要求が廃止されたことにより,銀行預金の実効準備率12)クロ リング・ベ'/グ下の為替運営については, OECD (1992). pp.49, 243.とDornbusch.R. & A. Werner. (1994). pp.287-289.そしてBancode Mexico (1994). pp. 96-97.を参照した。

図5 為 替 変 動 幅 新ペソ/lドル 3.50 3.40 売 f~! 3.30 13.9% 3.20 3.10 ' f(fll! 3.00 D M S D M S D M S D 1991 1992 1993 (出所)Banco de Mexico (1994). p.97 1994 図S 実質為替レート 1985= 100 150 80 140 130 120 日 U 日 U AU l 90 70 60 1970 72 74 76 78 80 82 84 86 88 90 92 94 (注)メキシコとアメリカの卸売物価指数より計算

金融自由化後の資本流入とマクロ経済政策 は1989年には前年の25.4%から6.6%へ低下している(図1)。準備率の低下は銀行信用の増大につな がる。しかし中央銀行は銀行信用が急拡大しないように,強制的準備要求廃止を30%の流動性比率 への置き換え,さらに流動性比率廃止後は,商業銀行に政府証券を保有させることによって規制を 段階的に緩和していったω。 図3によれば,国内信用の推移は対GDP比で1988年以降増加傾向にあるものの,強制的準備要求 の廃止が即座に急激な園内信用の拡張につながったといえる状況ではない。しかし対民間信用は, 公共部門向信用(政府と国営企業)の占める比重が1989年以降急速に縮小しているため,急激な拡大を 示している。 メキシコにおいて金融政策の最終目標に物価安定が,中間目標に為替レートの安定化が掲げられ ている14)0 固定レート制ないしはクローリング・ペッグ制の採用は,中央銀行による介入を必要とす るので,それに応じてマネーサプライと外貨準備が変動する。外国為替市場でペソの超過供給が生 じペソに切り下げ圧力がかかると,中央銀行はドル売りペソ買い介入によって固定レートを維持 する。その結果,外貨準備とマネーサフ。ライが減少する。逆に,外国為替市場でペソに超過供給が 発生する時には,ベソ売りドル買い介入によって外貨準備とマネーサプライが増加する。このよう に資本移動が自由で為替レートが固定きれている状況では,中央銀行はマネーサフ。ライを直接コン トロールできず,国内信用手段による不胎化政策をとる度合に応じて間接的にコントロールするに すぎない。 1989年以降メキシコに大量の資本が流入するようになると,金融政策は資本流入による流動性効 果が引き起こすインフレ圧力を防ぐ方向へ向かい,中央銀行は活発な不胎化政策を実施した。中央 銀行の国内信用ルートは, 1988年11月よりスター卜した金融自由化によって強制的準備要求が廃止 され金利自由化が進んだ結果,公開市場操作が中心となった。このため不胎化は公開市場操作によ って実施された。 図7は,不胎化が活発に行われた1991年以降のマネタリー・ベースの動きを示したものである。 外国為替市場でのドル買介入で生じたマネーサプライの増加を中央銀行は政府証券の売却を通じて 不胎化し,資本流入によって生じた貨幣的影響を一部相殺する。純圏内信用(マネタリー・ベ一人マ イナス外貨準備資産)は1990年までフラスであったが, 1991年以降マイナスに転じている15)。…線で示 13) 30%の流動性比率は,銀行の債務残高の30%を現金,利子付き中央銀行預金,ないしは政府証券の保有で満たすことであ る。1991年9月にはこの流動性比率規制も廃止された。しかし中央銀行は流動性比率の廃止によって銀行信用が過度に拡張き れることを懸念して.91年8月31日現在保有していたベソ預金の25%を10年 物BONDESIこ投資することを銀行に要求した。 1992年4月にはこの規制も解除きれ,中央銀行は海業銀行が保有していたBONDESの早期償還を行った。BONDESは満期に なるまでは,銀行間ないしは中央銀行とのreporto操作(証券の売り手が買い手に対L,将来の特定期日に再ぴ買い戻す約束 のもとで行われる売買取引)によってのみ取引可能であったため,中央銀行は早期償還によって商業銀行保有BONDESの残 高を縮小させた。これによって1992年に314億4800万新ペソが金融市場に放出きれた(Bancode Mexico(1993). pp.89-90.)。 14) Banco de Mexico (1992). pp.60. 15)中央銀行の純国内信用は,期末残高で以下の通りである (Bancode Mexico (1994). pp.226より計算)。 -101

図7 不 胎 化 億新ペソ 1000 800 外 [iiJ資産

,

I,

J 6∞

/・¥・ー_,、 .I

-・、J ¥ J f、ι

_

-

一

-

_

-

_

_

_

.

'

v

¥.ー -/' 400 200 3。

、,町、 6 9 12 3 6 9 12 3 6 9 12 3 6 (H) 1992 1993 1994 , 、 J 、,, J、、 、--

ー

_

_

_

-

/_..J 、、 P、 、, 、J - 、 、 - , ,、 』、 , 、 、 , 、 、レ" 、 純[.li]I付{百)jJ 、、、 -...ヘ 200 1991 -400 -600(出所) Banco de Mexico, The Mexican Economy,各号より計算,作成

した純国内信用の動きは,公開市場操作を通じた不胎化の程度を表している。中央銀行は資本流入 による貨幣的拡張効果をかなり相殺してはいるものの,完全に不胎化してはいない。 外国からの株式市場への投資が国営企業の民営化に向けられ,その売却益を政府が中央銀行への 返済に利用する限り,資本流入は自動的に不胎化されることになる16)。とすると外国からのポートフ ォリオ投資の64%,63億3000万ドルが株式に向かった 1991年は不胎化が容易で、あったといえよう(表 7)0 1991年は 11月までマネタリー・ベースは一定であり,外国資産と純国内信用が対称的に推移し ていることで,不胎化がほぼ完全に行われたことを示している(図7)。 また1990年, 91年に商業銀行のドル建短期債務が増加したため,短期の投機的資金の流入を阻止 する目的で、銀行のバランスシートに対する規制が課せられた17)01991年8月,銀行の外貨建て債務に 1988年 57億2400万新ペソ 1989年 48億4400万新ベソ 1990年 8億7400万新ペソ 1991年 157億7500万新ベソ 16) OECD (1992), pp.235. 17) 1990年4月よりメキシコ商業銀行によるユーロCD市場での資金調達が再開され (Bancode Mexico (1993), pp.240.), 銀行部門を通じた短期資本流入が増加した。資本流入規制については.OECD (1992), pp.79-80.およひ'Ros,J.(1994). pp.210.を参照した。 102

金融自由化後の資本流入と?クロ経済政策 対する50%の流動性要求が導入され, 1992年4月には外貨建債務は前四半期の内外通貨建て預金残 高の10%を上限とし,そのうち15%は海外流動資産に投資されねばならないという(通貨マッチ)規 制に変更された。この規制は92年11月にはさらに強化され,商業銀行の外貨建て債務のうち海外流 動資産に投資されねばならない上限が20%にヲ│き上げられた。

(

3

)

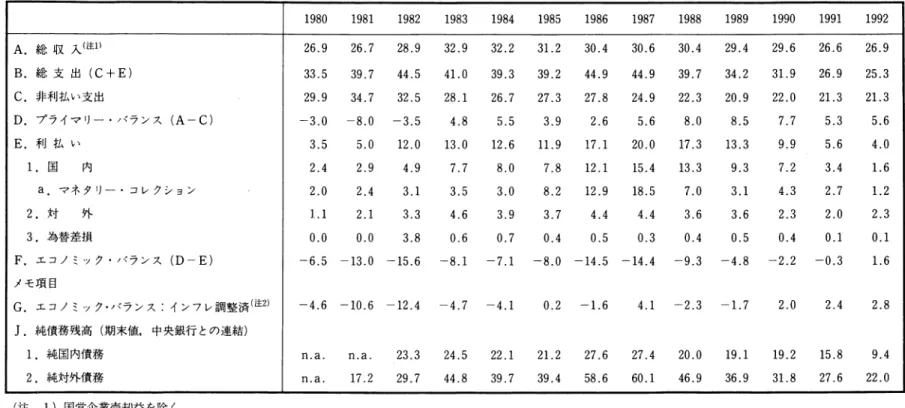

公的債務運営 財政収支の推移を対GDP比で表した表 Bによれば,利払いを除く財政のプライマリーリfランス は1982年の-3.5%から1983年には4.8%へと大幅な改善を示している。その後,プライマリー・ ランスは一貫してプラスを記録している。しかし利払いを含む総合的収支であるエコノミック・ バランスは1991年に至るまでマイナスである。これは過去の対外借入に対する利払い負担と,国内 的に財政赤字ファイナンスを拡大せざ、るを得なかったことによる国内利払い負担の増加によるもの である。しかし, 1988年以降急速に赤字は縮小し, 1992年には対GDP比1.6%の黒字に転じている。 フローの財政収支動向はストックの公的債務残高(表8)に反映する。財政赤字の縮小によって, 1988年以降公的債務残高は対GDP比で急速に低下している。これは次のような状況が作用してい る。基本的には収支の継続的見直し努力にあることはもちろんであるが,第1

に,国営企業の民営 化による売却収入を商業銀行や中央銀行に保有されている政府証券の早期償還にあてたこと,第2 に,国際銀行固との債務交渉によって債務削減と利払いの減免が実施されたこと,第3に,内外金 利が低下局面にあったため公的債務利払いが減少したこと,である18)0 資本流入に対する不胎化政策が主に公開市場操作を通じて行われたとすれば,それは政府証券市 場の動向に反映しているはずである。表Sは政府証券の発行残高の推移とその保有形態を示したも のである。政府証券の発行残高は政府が自らの借入要求の大半を公開市場における政府証券の売却 によって満たそうと企て各種証券を導入した1988年以降急速に増加し 1991年の1703億1450万新ペ ソをピークに減少している。特に,中央銀行と商業銀行による政府証券の保有は急速に減少してい る。中央銀行保有分の減少は民営化収入による公的債務の早期償還と公開市場操作の売りオべによ る不胎化政策を反映しているといえよう。 1992年以降の商業銀行保有の減少は,預金債務の25%を 政府証券で保有するという規制が92年4月に解除されたためである。 これに対して非銀行部門の保有は増加傾向にあり,中でも企業・家計部門の保有が1993年に急増 しているc企業・家計部門の数字には非居住者による保有の数字も含まれており,外国保有の伸ぴ がかなりの割合を占めている。 1990年末に外国人による政府証券の購入規制が撤廃され,政府証券 を通じた公共部門の対外借入が活発化したことをあらわしている。1986年に創設きれたPAGAFEは 18) Banco de Mexico (1994). pp.123. -103表 B 財政収支と公的債務残高 1980 1981 1982 1983 1984 A.総収入(注1) 26.9 26.7 28.9 32.9 32.2 B.総 支 出 (C+E) 33.5 39.7 44.5 41.0 39.3 C.非利払い支出 29.9 34.7 32.5 28.1 26.7 D.プライマリー・バランス (A-C) -3.0 -8.0 -3.5 4.8 5.5 E.利 払 い 3.5 5.0 12.0 13.0 12.6 1.国 内 2.4 2.9 4.9 7.7 8.0 a."7ネタリー・コレクション 2.0 2.4 3.1 3.5 3.0 2.対 外 1.1 2.1 3.3 4.6 3.9 3.為替差損 0.0 0.0 3.8 0.6 0.7 F.エコノミック・バランス (D-E) -6.5 -13.0 -15.6 -8.1 -7.1 メモ項目 G.エコノミック・パランス:インフレ調整済(注2) 4.6 -10.6 -12.4 4.7 -4.1 J.純債務残高(期末値,中央銀行との連結) 1.純国内{責務 n.a. n.a. 23.3 24.5 22.1 2.純対外債務 n.a. 17.2 29.7 44.8 39.7 (注 1 )国営企業売却益を除〈 (注 2)エコノミック・バランス(F)からマネタリー・コレクション(E.1.a.)を控除したもの (原資料)Banco de Mexico (出所)World Bank(1994). Vo1.2. p.31.より作成 1985 1986 1987 31.2 30.4 30.6 39.2 44.9 44.9 27.3 27.8 24.9 3.9 2.6 5.6 11.9 17.1 20.0 7.8 12.1 15.4 8.2 12.9 18.5 3.7 4.4 4.4 0.4 0.5 0.3 -8.0 -14.5 -14.4 0.2 1.6 4.1 21.2 27.6 27.4 39.4 58.6 60.1 (単位:対GDP比(%)) 1988 1989 1990 1991 1992 30.4 29.4 29.6 26.6 26.9 39.7 34.2 31.9 26.9 25.3 22.3 20.9 22.0 21.3 21.3 8.0 8.5 7.7 5.3 5.6 17.3 13.3 9.9 5.6 4.0 13.3 9.3 7.2 3.4 1.6 7.0 3.1 4.3 2.7 1.2 3.6 3.6 2.3 2.0 2.3 0.4 0.5 0.4 0.1 0.1 -9.3 -4.8 2.2 -0.3 1.6 -2.3 -1.7 2.0 2.4 2.8 20.0 19.1 19.2 15.8 9.4 46.9 36.9 31.8 27.6 22.0

金融自由化後の資本流入とマクロ経済政策 表9 公 的 圏 内 債 務 残 高 : 政 府 証 券 の 保 有 形 態 別 (単位:100万新ぺソ) 1989 1990 1991 1992 1993 政 府 証 券 総 額 121,416.7 161,432.8 170,314.5 133,402.8 135,610.6 うち中央銀行保有 35,101.8 39,978.8 34,667.9 30,132.2 9,864.6 開 発 銀 行 保 有 n.a. n.a. 1,118.6 184.3 50.6 商 業 銀 行 保 有 n.a. n.a. 55,267.1 21,173.1 2,460.5 国 営 企 業 ( 非 金 融 ) 保 有 n.a. n.a. 2,819.3 4,680.0 4,998.9 その他金融仲介機関保有 n.a. n.a. 930.8 584.8 1,231.0 企業うち・家外計国保保有有 n.a.... 9,868n..9(a. 75,510.2 76,657.7 117,005.1 注11 16,802.7 44,368.1 67,950.5 CETES 53,973.1 72,001.0 72,374.5 59,337.6 81,014.0 うち中央銀行保有 19,690.5 22,558.2 32,953.3 24,428.0 8,574.0 開 発 銀 行 保 有 n.a. n.a. 745.1 7.9 10.2 商 業 銀 行 保 有 n.a. n.a. 8,748.4 90.7 1,226.1 国 営 企 業 ( 非 金 融 ) 保 有 n.a. n.a. 1. 086.9 596.4 1,394.6 その他金融仲介機関保有 n.a. n.a.

.

.

.

0.0 0.0 企業うち・家外計国保保有有 n.a.

.

.

. 4 n.a. 28,840.3 34,214.6 69,809.0 ,056.6(注11 9,075.1 28,539.9 47,682.4 PAGAFE 577.4 1,529.6 48.3 0.0 0.0 うち中央銀行保有 -330.5 230.6 25.3 0.0 0.0 関 発 銀 行 保 有 n.a. n.a. 0.0 0.0 0.0 商 業 銀 行 保 有 n.a. n.a. 1.3 0.0 0.0 国 営 企 業 ( 非 金 融 ) 保 有 n.a. n.a. 0.0 0.0 0.0 その他金融仲介機関保有 n.a. n.a. 0.0 0.0 0.0 企業うち・家外計国保保有有 n.a.

.

.

. 262n..1a. 72.2 0.0 0.0 (注目 64.8 0.0 0.0 BONDES 55,676.6 64,513.1 57,952.9 36,847.5 17,035.8 うち中央銀行保有 8,777.7 8,158.4 1,348.4 5,835.5 2,878.7 開発銀行保有 n.a. n.a. 0.9 64.6 5.2 商業銀行保有 n.a. n.a. 41,430.6 17,947.3 396.3 国営企業(非金融)保有 n.a. n.a. 350.7 1,564.4 482.2 その他金融仲介機関保有 n.a. n.a. 0.0 0.0 企業・家外計保有有 n.a. n.a. 14,822.3 11,435.7 13,273.5 う ち 国 保 : ... 4.634.7(注11 2,231.1 3,856.8 2,623.4 TESOBONOS 198.1 1,202.3 926.8 922.4 3,841. 7 うち中央銀行保有 3.6 1,086.4 -1,004.7 1,352.1 2,291.1 開 発 銀 行 保 有 n.a. n.a. 0.0 0.0 0.0 商 業 銀 行 保 有 n.a. n.a. 0.0 0.0 403.9 国 営 企 業 ( 非 金 融 ) 保 有 n.a. n.a. 0.0 10.6 21.4 その他金融仲介機関保有 n.a. n.a 930.8 584.8 1,231. 0 企業うち・家外計国保保有有 n.a.

.

.

. 53n.4.(a.注1) 1,079000..17 1,661795..46 34,476.5 ,987.2 A]UST ABONOS 3,225.1 14.311.1 38,988.3 36,271.3 33,695.3I うち中央銀行保有 320.9 1,441.0 1. 396.2 1,211.8 703.0I 開発銀行保有 n.a. n.a. 372.2 111.4 34.8 商 業 銀 行 保 有 n.a. n.a. 5,086.8 3.135.1 434.2 国営企業(非金融)保有 n.a. n.a. 1,381. 7 2.508.6 3,100.7 その他金融仲介機関保有 n.a. n.a..

.

.

0.0 0.0 企業うち・家外計国保保有有 n.a.

.

..

8621.12.(a.佳!l 304.,674511.5 1.4 219,,335054..85 2139,,645272..65 (注1) 1991年1月末の数字 (注2)政府証券総額, CETES, PAGAFE等の残高は,各期末の市場価値額。但し,各項目の外国保有分は額 面価格による残高 (注3)n.a.は, not available。…は, not applicable(出所)Banco de Mexico, THE MEXICAN ECONOMIY,各号より作成

ドル建の

TB

であったため,外国人による保有が大きなシェアを占めていたが, 1989年にペソ建でド ル自由為替レート連動型のTESOBONOS

が発行されると,外国人の政府証券保有はPAGAFE

からTESOBONOS

に移行していった。TESOBONOS

の発行残高は1990年に大きく増加した後, 9,1 92 年と低水準で、あったが, 93には前年の4倍強に増加している。この過程で中央銀行保有はマイナス, すなわち償還される一方,外国保有が増加する形となっている。TESOBONOS

は短期(満期は28日か ら91臼)の政府証券であることから公的国内債務の平均満期は93年に入って短期化してきている(図 8 )。以上の分析から,政府証券市場では国内居住者の保有が91年以降減少する一方で、非居住者によ る保有が急増していることがわかる。財政収支が改善されている状況下で,公共部門の対外借入が 増大しているのである。しかもそれは公的対外債務ではなく公的国内債務としてである。 91年以降 公的国内債務残高(対GDP比)が低下している中で¥政府証券市場において国内ファイナンスから対 外ファイナンスへの転換が生じているのである。 1994年末の為替切り下げ,変動相場制移行を契機 に財政収支が改善している中で政府がTESOBONOS

の償還資金を外貨準備の枯渇で手当できず通 貨危機に陥ったのは,このような政府証券市場における状況が背景となっている。 (4) 通 貨 危 機 資本流入期にメキシコ政府がとったマクロ政策運営は次のようなものであった。まず,政策目標 の第1

優先課題はインフレ収束であり,これに対しては為替レートがインフレ抑制の名目アンカー 図8 公的圏内債務の平均満期 日 500 300 400 200/

。

3 7 12 3 7 12 3 7 12 3 7 12 3 7 12 1 (月) 1989 1990 1991 (出所)Banco de M毛xico (1994), p.123 1992 1993 1994金融自由化後の資本流入と7 クロ経済政策 として割り当てられた。インフレ期待を安定化させるため,為替レートは固定,ないしは予告して 内外インフレ格差より小幅に切り下げられたのである。この政策は国民的合意に基づく所得政策と して実施されたため信認も高く,短期間のうちにインフレは収束した。また期待為替切り下げ率(σ) も小さいことを意味していたため,その後大量の資本が流入してきたのである。 資本流入によるインフレ圧力を相殺する役割が金融政策に割り当てられ,公開市場操作を通じて 不胎化が活発に行われた。この時期財政収支は改善し民営化収入によって中央銀行への公的債務 が返済される過程で,政府証券は全体としては減少している。しかし不胎化政策を実施するため政 府証券の不足が生じないよう政府証券の発行は維持された。不胎化政策は政府証券売却による利払 いが外貨準備から生ずる運用益(アメリカのTBレート)を上回る限り,高コストな政策である。その 上,公開市場での売りオペは実質金利を上昇させ,民間投資へ悪影響を及ぼすc インフレ抑制の名目アンカーとして為替レートを採用する政策は実質為替レートを上昇させ,貿 易赤字の増加によって経常収支不均衡が拡大していった。資本流入が継続しているうちは良いが, 89年以降の流入資金は逃げ足の速いボートフォリオ投資が中心である。株式市場への外国投資を支 えた大型の民営化も92年にはほぼ終了している。また今回の資本流入は 80年代にメキシコ圏内から 逃避した資金の還流にかなり支えられていた19)。これらの状況からメキシコへの資本流入は一回限 りの性格がかなり強いことが窺える。 1994年1月のチアパス州の反乱や