<論文>気候変動に関するリスクと重要業績評価指標(KPI)の開示--有価証券報告書の開示分析

40

0

0

全文

(2) 第57巻. 1は. 第2号. じ. め. に. 最 近,企 業 の 年 次 財 務 報 告 に お け る気 候 変 動 に関 す る情 報 開 示 に投 資 家 等 の 関 心 が 高 ま りつ つ あ る。 と りわ け,企 業 の 発 展,業 績 や 財 政 状 態 に影 響 を及 ぼ す 可 能 性 の あ る情 報 に つ い て,ア (KPI)と. メ リカ や イ ギ リス の 企 業 内 容 開 示 制 度 で は,リ ス ク ま た は重 要 業 績 評 価 指 標 して 制 度 財 務 報 告 で 開 示 を要 請 す る法 規 制 の フ レー ム ワー クが 整 いつ つ あ る。. しか し,こ れ ら気 候 変 動 リス ク やKPIの. 開 示 フ レー ム ワ ー クが 制 度 上 発 展 しつ つ あ る 中. で,透 明 性 の 高 い比 較 可 能 な 投 資 家 の 意 思 決 定 に有 用 な 情 報 が 提 供 され る に は,ま だ まだ 開 示 内容 の 改 善 が 求 め られ る点 も多 い との 批 判 が あ る。 一 方 ,わ が 国 で は,気 候 変 動 情 報 を 開示 す る こ とを可 能 にす る制 度 的基 礎 は あ る もの の, 実 際 の 開 示 の 状 況 を見 る と,企 業 の 開 示 実 務 は まだ 萌 芽 段 階 と言 え,投 資 家 の 意 思 決 定 に 有 用 な程 度 に比 較 可 能 で 明 瞭 な 気 候 変 動 情 報 開 示 が され て い る と は言 え な い との 批 判 が あ る。 そ こで,本 稿 で は,ア メ リカ お よ び イギ リスで の 制 度 的 状 況 を 踏 まえ,先 進 的 な 多 国 籍 企 業 の 開 示 事 例 とわ が 国 の 有 価 証 券 報 告 書 で の 開 示 事 例 を具 体 的 に分 析 し,開 示 改 善 の 課 題 を考 察 す る。 この よ うな 検 討 は,今 後,本 格 的 な 制 度 開 示 に関 す る政 策 的 議 論 の 基 礎 を 提 供 す る もの で 非 常 に有 意 義 と いえ る。 本 稿 の 構 成 は以 下 の と お りで あ る。 第2章(II)で 行 研 究 を検 討 して い く。 第3章(皿)で. は,企 業 の 環 境 情 報 開 示 に関 す る先. は,気 候 変 動 情 報 の 開 示 に関 す る最 近 の イギ リス. お よ び ア メ リカの 法 制 度 や 開 示 の フ レー ム ワ ー ク と現 状 を 検 討 して い く。 第4章(IV)で は,イ ギ リス企 業 が ア メ リカ証 券 市 場 で 公 表 す る制 度 財 務 報 告 に お け る気 候 変 動 開 示 の 事 例 を分 析 して い く。 第5章(V)で,わ. が 国 の 最 近 の 有 価 証 券 報 告 書 にお け る気 候 変 動 関. 連 情 報 の 開 示 事 例 を 分 析 す る。 第6章(VI)で. は それ まで の 分 析 内容 を 考 察 し,最 終 章 で. 結 論 を 述 べ る。 開示 の 改 善 が 促 進 さ れ る に は,具 体 的 で 明 瞭 な 法 規 制 あ る い は指 針 の 発 行,お. よ び企 業 実 務 に お け る さ らな る蓄 積,ま. の よ りよ い理 解 が 求 め られ る。. 一24(320)一. た この よ うな 情 報 開 示 に対 す る市 場 関 係 者.

(3) 気 候 変 動 に関 す る リス ク と重 要 業 績 評 価 指 標(KPI)の. 皿. 1環. 先. 行. 研. 開示(川 原). 究. 境 に関 す る企 業 社 会 報 告. 企 業 の 環 境 情 報 開 示 に 関 す る 先 行 研 究 と して,企 ing)に. 関 す るGreyら. 業 社 会 報 告(corporatesocialreport-. に よ る こ れ ま で の 際 立 っ た 会 計 研 究 が あ り,そ. の 中 で議 論 され た. 重 要 な 概 念 が こ の 分 野 の 基 礎 と い え る 。 「社 会 報 告(socialreporting)」. と は,Grayに. よ れ ば 「社 会 の 特 定 の 利 害 関 係 者 や 社 会 一般 に 組 織 の 経 済 活 動 の 社 会 や 環 境 に 関 す る 影 響 を 知 らせ る(communicating)プ に 企 業)の. ロ セ ス 」 と定 義 さ れ る(1>。こ の 報 告 の 概 念 は,組. 説 明 責 任 の 拡 大 を 伴 い,資. 本 所 有 者,特. 的 な 役 割 を 超 え た も の で あ る 。 そ して,こ に 単 に 資 金 を 創 造 す る よ り,も. に株 主 へ の 財 務 的 説 明 を 提 供 す る伝 統. の 説 明 責 任 が 拡 大 す る の は,企. 業が株主のた め. っ と広 い責 任 を企 業 が 負 う と い う仮 定 の も とで 予 測 され る. 状 況 で あ る(2>。こ の 「説 明 責 任(accountability)」 報 告 を す る 責 任 の2つ. 織(特. は,あ. る行 為 を す る責 任 とそ の 行 為 の. で 構 成 さ れ る(3)。. こ の 説 明 責 任 と 持 続 可 能 性(sustainability)の. 両 概 念 は,必. ず し も 同 義 で は な い が,. 共 に 重 要 な 概 念 で あ る。 持 続 可 能 性 の 概 念 の も と で の 「持 続 可 能 な 開 発(sustainable development)」. の 概 念 は,ブ. ル ン トラ ン ド委 員 会 に よ っ て,「 将 来 の 世 代 の ニ ー ズ を 満 た. す 能 力 を 損 な う こ と な く現 在 の ニ ー ズ を 満 た す 開 発 」(4)と定 義 さ れ る 。 こ の 持 続 可 能 性 に と っ て 説 明 責 任 が 不 可 欠 な も の か,ま は,未. た,説. だ 明 ら か で は な い(5)。 しか し,持. あ り,ほ. 明 責 任 が 持 続 可 能 性 と両 立 す る もの か ど うか. 続 可 能 性 は 「外 部 性 」 と い う 政 治 経 済 の テ ー マ で. と ん ど 普 遍 的 に 受 け 入 れ られ る 重 要 な 概 念 と い え る(6)。. 企 業 社 会 報 告 は,株. 主 を 含 め た 範 囲 を 拡 大 し た 「組 織 に 影 響 を 及 ぼ す 可 能 性 が あ る 者 ま. た は 組 織 に よ っ て 影 響 を 受 け て い る 者 」 で あ る 「ス テ ー ク ホ ル ダ ー 」 に 向 け た も の で あ る 。 企 業 社 会 報 告 が 重 要 視 さ れ る 理 由 の 一 つ に,企 け を 負 う も の で な く,他. の 行 為 を す る 責 任 も 負 う と の 仮 定 に 立 て ば,そ. ホ ル ダ ー に 説 明(account)す. る 責 任(responsibility)を. (1)Grayetal.(1996),p.3. (2)1わ. 業 は株 主 利 益 や 企 業 価 値 の 最 大 化 の 責 任 だ. ∫4.,P.3.. (3)1わ'(乳,p.38. (4)UNWCED(1987). (5)Gray(2001),p。11. (6)Grayetal.(1996),p.61. (7)Gray(2001),p.11.. 一25(321)一. の 行 為 を ス テー ク. 負 う こ と が あ げ ら れ る(7)。企 業.

(4) 第57巻 は 様 々 な 個 人 と の 契 約 関 係 に あ り,個. 別 に対 立 す る複 雑 な 契 約 関 係 を 適 切 に均 衡 させ る こ. と に 企 業 の 役 割 が あ る と の 見 方 に お い て は,企 か っ た(8)。し か し,そ 従 業 員,供. 給 業 者,ま. 第2号. 業の. 「社 会 的 責 任 」 は ほ と ん ど 認 め ら れ な. の 後 の 啓 発 さ れ た ス テ ー ク ホ ル ダ ー 理 論 に お い て,経. 営 者,顧. 客,. た 地 域 社 会 の ス テ ー ク ホ ル ダ ー の 関 心 を 無 視 して 長 期 的 に 企 業 価 値. を 最 大 化 で き な い と い う,そ. れ ま で の 単 一 目 的 か ら社 会 厚 生 を 意 識 した 企 業 目 的 観 の 変 化. が 示 さ れ て い る(9)。こ の よ う な 企 業 目 的 観 の 変 遷 を 背 景 に,企. 業 の 社 会 報 告 に つ い て も,. イ デ オ ロ ギ ー 的 な も の を 超 え た ス タ ン ス に 変 化 して き た と い え る 。 さ て,企. 業 社 会 報 告 と 「会 計 」 と の 密 接 な 関 係 に つ い て み る と,「 会 計(accounting)」. と い う 用 語 は 厳 密 に 法 制 度 と 関 連 し た 専 門 用 語 と して 使 わ れ る か,一. 般 に 広 くな じみ の あ. る 財 務 的 場 面 で 使 わ れ る 。 伝 統 的 な 会 計 分 野 の 用 語 と して 認 識 さ れ る 場 合,前 報 告 」 は,時. 折,こ. 「社 会. の よ うな 伝 統 的 な 会 計 分 野 に属 す る概 念 や 行 為 で はな い と認 識 され る. か も し れ な い 。 そ こ で,Grayは のaccounting(説. 述の. 「伝 統 的 な 会 計 」 と,前. 明 ・報 告)の. 述 の社 会 へ の報 告 とい う文 脈 で. 概 念 を 明 瞭 に 整 理 し,「 企 業 社 会 報 告 」 と い う 用 語 を 定 義. して い る(1① 。 そ して,伝. 統 的 な 西 洋 的 会 計 と 社 会 会 計(socialaccounting)に. 点 が あ る(ID。ま ず,伝. は4つ. 統 的 会 計 は,「 財 務 的 な 表 現 」 で あ り,「 特 定 の(値. の 明 らか な 相 違 段 が 付 け ら れ た). 経 済 事 象 」 を,「 定 義 さ れ た 組 織 や 会 計 主 体 」 に よ っ て,「 特 定 の 情 報 利 用 者 の た め の 情 報 提 供 」 に 制 限 さ れ て い る 。 一 方,社 柄 に 関 す る 説 明(accounting)」 媒 体 の 中 で 説 明 」 さ れ,「(必. 会 会 計 は,「(経. 済 事 象 の 厳 密 な 説 明 以 外 の)様. 々な 事. で あ り,「(厳 密 な 財 務 用 語 に お け る 説 明 以 外 の)様 ず し も 資 金 提 供 者 へ の 説 明 に 限 らず)様. 々な. 々な 団 体 や 個 人 へ 説. 明 」 さ れ,「(財. 務 や 資 金 の 流 れ だ け に限 っ た意 思 決 定 の 成 功 を 遂 げ る こ とを 容 易 にす るた. め に 限 らず)様. 々 な 目 的 の た め に 説 明 」 さ れ る も の と 区 別 で き る⑫。. さ ら に,「 社 会 会 計(socialaccount)」. ま た は 「社 会 開 示(socialdisclosure)」. 業 が 本 質 的 に 自 己 報 告 す る 性 質 を 備 え る も の と して,制 こ の 社 会 会 計 に は,管 あ る い は 説 明 責 任,民. は,企. 度 開 示 の そ れ と 峻 別 さ れ て い る(③。. 理 統 制 プ ロ セ ス(managementcontrolpurposes)の. 主 主 義,お. た め の,. よ び 持 続 可 能 性(accountability,democraticandsus一. (8)JensenandMeckling(1976)。 (9)Jensen(2001). ⑩Grayetal.(1996),p.2. (ll)Grayは. 会 計(accounting)と. 報 告(reporting)の. 扱 っ て い る 。Grayetal。(1996),p.3. (12)1わ. ∫6乙,pp.3-11。. q3)Gray(2000),pp.250.. -26(322)一. 用 語 を,文. 脈 の 説 明 上,一. 体. と し て 取. り.

(5) 気候変動 に関す る リスクと重要業績評価指標(KPI)の tainability)の. 開示(川 原). た あ の2つ の 目的 が あ り,こ れ らは しば しば重 な り合 うω。 前 者 の 管 理 統. 制 プ ロ セ ス と い う 目的 は,組 織 自身 の 目的 達 成 を 支 援 し促 進 す るた め に企 画 され る。 この 場 合,リ. ス ク評 価,ス. テー ク ホル ダー の 管 理,イ. 活 動,機 会 と効 率 性 の 追 求,有 言 実 行,正. メー ジ管 理,社 会 責 任 の 特 定,宣 伝 広 報. 当性 の 保 守,不 意 打 ちの 排 除,包 括 性 な どの 説. 明 が 含 まれ る。 一 方,後 者 は,社 会 の 目的 を追 求 し社 会 を支 援 し促 進 す るた め に企 画 され る。 こ の場 合,ス. テ ー ク ホ ル ダ ー の情 報 へ の権 利,責 任 を 伴 う勢 力 均 衡,ス. テー クホル. ダ ーの 能 力 付 与,環 境 正 義 や生 態 系 フ ッ トプ リン トで の 失敗 や実 行 不 可 能 の 容認,透 明性, 率 直,有 言 実 行 の 証 明,組 織 能 力 の 限 界 の 説 明,ま. た経 済 的 成 功 の 社 会 環 境 コ ス トの 証 明. な どが 含 まれ る。 社 会 会 計 報 告 と伝 統 的 な 財 務 会 計 報 告 との 関 係 は,制 度 開 示 情 報 の 保 証 業 務 に関 係 す る 以 下 の3つ の 点 で,最 近,特. に重 要 性 を 増 しつ つ あ る。 一 つ 目 に,最 近 の 財 務 諸 表 で の 環. 境 事 項 の 取 り扱 いが 増 加 し,環 境 問 題 が 企 業 リス ク とな りつ つ あ り,重 要 な 継 続 性 の 疑 義 の 問 題 す なわ ち ゴ ー イ ング コ ンサ ー ンの 問 題 にな る場 合 も あ ろ う。2つ. 目 に,財 務 諸 表 に. 関 連 した社 会 環 境 に関 す る説 明 も増 加 しつ つ あ り,監 査 人 た る職 業 会 計 専 門 家 の 責 任 の 範 囲 の 拡 大 に影 響 が あ ろ う。 財 務 諸 表 で,こ れ まで 社 会 報 告 の 中で 扱 わ れ て いた 様 々な デ ー タが 報 告 され れ ば,制 度 開 示 の 財 務 諸 表 を監 査 す る監 査 人 の 責 任 の 範 囲 で,そ の デ ー タ に つ いて,真 実 か つ 適 正 か の 評 価 の た め,監 査 人 が 監 査 の 過 程 で 取 り扱 わ ざ るを 得 な くな る か も しれ な い。 この よ うな 社 会 環 境 関 連 デー タを,Grayは socialandenvironmentalaccount)」. 「暗 黙 の社 会 環 境 説 明(silent. と定 義 し,慈 善 献 金,政 治 献 金,従 業 員 デ ー タ,. お よ び企 業 統 治 声 明書 を 例 示 して い る励 ④。 企 業 は年 次 報 告 の サ イ クル で 関 連 の あ る様 々 な 大 量 の デ ー タを 作 成 して お り,こ の よ うな デ ー タが 制 度 財 務 報 告 に含 まれ れ ば,監 査 人 の 対 応 に変 化 が 要 請 され よ う。3つ. 目 に,前 述 の 監 査 人 の 品 質 技 術 の 向 上 に対 す る要 求 も. 強 ま りつ つ あ ろ う。 監 査 人 は,財 務 諸 表 監 査 の 際 に,証 拠,情 報 シ ステ ム,情 報,伝 達,お よ び表 示 に関 す る理 解 は も と よ り,監 査 人 と して の 独 立 不 偏 の 判 断 が 求 め られ る。 この よ うな 専 門 的 技 術 の あ る監 査 人 が 備 え る洞 察 力 は,社 会 環 境 報 告 や 会 計 に関 連 した 事 柄 の 監 査 に も適 用 可 能 か も しれ ず,こ の 技 術 を さ らに発 展 さ せ て い く こ とが 重 要 な 課 題 で あ ろ う(1の 。 (14)1わ'紘,pp.253-255. q5)Gray(2000),p。256。 ㈹. 企 業 統 治 声 明 書 に 関 す る 「南 ア フ リ カ の 統 治 規 準(キ 済,社. ン グ 皿 レ ポ ー ト)」 で は,持. 続可 能な経. 会 お よび 環 境 の 業 績 達 成 に対 す る見 解 を も った 企 業 戦 略 お よび 事 業 管 理 を 企 業 経 営 者 に要. 請 して い る(loDSA(2009),p.9)。 q7)Gray(2000),pp。255-257. -27(323)一.

(6) 第57巻. 第2号. 最 後 に,社 会 環 境 お よ び持 続 可 能 性 に関 す る企 業 報 告 を発 展 させ る こ と は,民 主 主 義 を 機 能 させ,公 正 な将 来 社 会 の 構 築 に対 して 中心 的 で 極 め て 重 大 な 問題 と もい え(18),企業 の 説 明 責 任 の 解 除 手 段 と して,現 代 会 計 が 期 待 され る重 要 課 題 と いえ る。. 2重. 要 業 績 評 価 指 標(KPI)の. 開示 の意 義. KPIの. 基 礎 を なす 業 績 評 価 指 標(PI)は,あ. る シ ス テ ム に お いて 必 要 と され る ツー ル で. あ る。PIと は,一 般 に,多 くの複 雑 な シス テ ム の業 績 を測 定 し追 跡 す る た め に,一 定 間 隔 で 収 集 され た情 報 の 項 目 と して 収 集 され る もの で あ る(19。PIの 定 義 や 解 釈 に,全 く誤 りが な い と は いえ な い にせ よ,大 き く複 雑 な シ ス テ ムを 機 能 させ,記 録 を 取 る尺 度 とな りえ る こ とか ら,PIは. シス テ ム に 必 要 と され る。. シ ス テ ム の監 視 を効 果 的 に 行 う こ との で き る有 益 なPIの. 開発 や,適 切 な業 務 指 標 の 発. 見 に,現 在,関 心 が集 ま って い る が,PIの. 開 発 と実 践 的 導 入 はそ れ ほ ど容 易 で はな い。 ま. ず,開 発 の 面 で いえ ば,仮 に懲 罰 的 な,あ. る い は不 公 正 に重 い監 視 とな る指 標 が 設 定 され. た り,誤 った 指標 が 選 択 され た りす れ ば,か え って シス テ ム に損 害 が生 じる可 能 性 が あ る。 ま た,PIを. 活 用 した 監 視 の 仕 組 み を シス テ ム に設 計 す る場 合,PIが. 意 図 す る こ とや 行 動. 上 も た らす 意 味 合 い をす べ て 吟 味 す る こ とが 重 要 とな る。 さ らに,PIの. 実 践 の面 で い え ば,指 標 を測 定 す る頻 度 に よ って は,が 理 論 的 あ る い は感. 情 的 な 影 響 を及 ぼす 可 能 性 が あ り,指 標 を 利 用 す る必 要 性 を 事 前 に検 討 す べ きで あ り,実 践 を注 意 深 く観 察 す べ きで あ り,PIを み の もとでPIを. うま く配 分 す べ き で あ り,ま た,有 益 な 監 視 の 仕 組. 使 用 す べ きで あ るな ど様 々な課 題 が あ る。 そ してPIを. 利 用 さ えす れ ば,. それ が その ま ま 「説 明 責 任 」 を 代 替 す る とみ な す こ と は あ ま り適 切 で な いか も しれ な い。 PIの う ち,と りわ け重 要 な もの をKPIと. す れ ば,現 代 企 業 経 営 に お い て,KPIを. す る3つ の 重 要 な 経 営 上 の 意 味 合 いが あ る。 まず,KPIに. 活用. は,長 期 の 企 業 価 値 評 価 を 可 能. とす る重 要 な役 割 が あ る と主 張 され て い る。 ま た,企 業 価 値 評 価 の コ ス トを 低 減 させ るた め,長 期 的 企業 価 値 に資 す る重 要 な 測定 尺度 の情 報 提供,す な わ ちKPIの. 開示が有用 とさ. れ て い る⑳。 次 に,KPIを 務KPIを. 利 用 して長 期 的 な 企 業 価 値 を 測 定 開 示 す る 際 に,非 財 務KPIを. 補 完 して活 用 す る こ と が有 用 と され る。 そ の理 由 は,財 務KPIの. ㈱Gray(2000),p。263。 ⑲PIに. つ い て の 議 論 は,Fitz-Gibbon(1990),pp.1-2を. (2①Porter(1992),p.79.. 一28(324)一. 参 照 。. 重要な財. 多 くは,過 去.

(7) 気候変動 に関す る リスクと重要業績評価指標(KPI)の. 開示(川 原). の 行 動 結 果 を 報 告 す る もの で あ り時 間 的 な 遅 れ が あ る こ と,ま た 財 務KPIだ. け に依 存 し. て 業 績 評 価 をす れ ば,短 期 間 の 業 績 評 価 を 得 る た め に長 期 の 価 値 創 造 を 犠 牲 にす る企 業 行 動 を促 進 しか ね な いか らで あ る⑳。 3つ 目に,非 財 務KPIは,一. 般 に,経 営 管 理 の面 で,バ. ラ ン ス ・ス コ ア ・カ ー ドの 手. 法 と結 び 付 け られ て利 用 され て き た⑳㈱。 す な わ ち,経 営 シ ス テ ム の評 価 を 財 務 的評 価 だ け に依 存 す る こ と は不 十 分 との 前 提 に も とづ き,財 務PIを 先 行 指 標 を補 完 す る情 報 と して 非 財 務KPIを. 維 持 しつ つ,将 来 の財 務PIの. 利 用 す る業 績 評 価 手 法 で あ る⑳。 そ して,こ. の 手 法 で 重 要 と され るの は企 業 戦 略 との 関 連 で あ る。 企 業 戦 略 プ ロ グ ラ ムが 既 に高 い レベ ル な らば,こ の 手 法 は非 常 に有 用 で あ るが,戦 略 との 連 携 が 明 瞭 に確 立 して いな けれ ば, 効 果 は狭 い地 域 に限 られ 企 業 の 改 善 に結 び付 か ず,単. にPIの. 収 集 だ け にな りか ね な い㈱。. 最 後 に,こ の手 法 は,企 業 の将 来 予 測 に非 財 務 情 報 が有 用 で あ り,非 財務KPIを. 組み入れ. た 内部 業 績 評 価 の フ レー ム ワー ク を提 供 して い る。 企 業 が この フ レー ム ワー クを 採 用 す れ ば,外 部 か らの 非 財 務KPIの さて,非 財 務KPIの に も 同 じ非 財 務KPIの. 報 告 へ の要 求 も導 き 出 され る可 能 性 が高 ま る⑳。. 利 用 に 関 して,さ らに3つ の 重 要 な 課題 が あ る伽。 ま ず,ど の 企 業 開示 を要 求 す る こ と の潜 在 的 問題 で あ る。 非 財 務KPIは,全. して,将 来 の財 務 業 績 の予 測 と企 業 資 本 の評 価 に関 連 し,非 財 務KPIが と相 互 に影 響 し合 い,財 務KPIの るPIの. 財務KPIの. 体と 価値. 価 値 を高 め る もの で あ る。 しか し,資 本 の 評 価 に関 連 す. タ イ プ は,企 業 の事 業 環 境 に 依 存 す る た め,も. し,開 示 基 準 設 定 主 体 が,す べ て. の 企 業 に一 貫 性 の あ る一一 連 の 開 示 要 求 を 強 制 す るな らば,そ れ ほ ど適 切 で な い可 能 性 が あ る。 次 に,非 財 務KPIの. 比 較 可 能 性 の確 保 に 関す る潜 在 的 問題 が あ る。 非 財 務KPIは,少. な くと も信 頼 で き る程 度 で あ る にせ よ,仮 に,提 供 され る情 報 が 監 査 され て いれ ば,投 資 家 は そ のKPIを. よ り信 頼 で き るか も しれ な い㈱。 さ らに,非 財 務KPIの. 様 式 や 形 式 にお. いて,企 業 間 比 較 が 不 可 能 な 場 合,投 資 家 の 非 財 務 情 報 の 利 用 を 妨 げ るか も しれ な い。 比 較 可 能 が 容 易 で あ る こ と と,企 業 の 経 済 状 態 や,経 営 者 の 企 業 戦 略 を 反 映 した 開 示 を 提 供 す る こ と と は,ト. レー ド ・オ フの 関 係 に あ る と いえ,も. ⑳KaplanandNorton(2001),p.87. ⑳KaplanandNorton(1992). ⑬KaplanandNorton(2001),p.94. ②1)1わ'(乳,P.87. (291わ. ∫4.,P.97.. ⑳AAA(2002),p.354. ⑳. こ こ の3つ. の 議 論 に つ い てACCA(2006)参. 照 。. (2⑳Gray(2000),p.256.. -29(325)一. し,企 業 間 で 共 通 の 一 式 の 開 示 が.

(8) 第57巻. 第2号. 要 求 され る と,情 報 の 利 用 者 は経 営 者 の 視 点 を通 した評 価,あ. る い は経 営 戦 略 の 効 果 を 評. 価 で き な くな るか も しれ な い㈲。 最 後 の課 題 と して,非 財 務KPIが. 備 え るべ き共 通 の重 要 な3つ の 特 性,す. 性,関 連 性 お よび 比較 可 能性 の確 保 で あ るG① 。 と りわ け最 初 の定 量 的KPIの して,透 明 性,説 明 責 任,お. な わ ち定 量. 設定の説明 と. よ び信 頼 性 に関 す る情 報 を,記 述 で 明 瞭 に示 す こ とが 重 要 と. な る㊤1)。 そ して,重 要 業 績 評 価 記 述(KPN)を,必. 要 に応 じて採 用 す る こ と も重 要 とな. る勧。. 皿. 1投. 気候変動関連情報の開示法制度. 資家等の情報要求. 企 業 の 気 候 変 動 関 連 情 報 は,投 り,ア. 資 家 の 意 思 決 定 に有 用 な 非 財 務 情 報 と して の 要 求 が あ. メ リ カ お よ び イ ギ リ ス を 本 拠 地 と す る 投 資 家 等 を 含 む 主 な 団 体 の 強 い 関 心 か ら,気. 候 変 動 情 報 開 示 に 関 す る 様 々 な フ レー ム ワ ー ク が 提 案 さ れ て き た 。 主 な 団 体 に は,ア カ で1989年. に 設 立 さ れ た セ リ ー ズ(Ceres),国. 連 環 境 計 画(UNEP)を1999年. と して 設 立 し た グ ロ ー バ ル ・リポ ー テ ィ ン グ イ ニ シ ア テ ィ ブ(GRD,ア 投 資 家 に よ る2006年 あ る ㈱。 ま た,イ. ギ リ ス で2000年. メ リカの 主 要 機 関. 設 立 し カ ー ボ ン ・デ ィ ス ク ロ ー ジ ャ ー ・プ ロ ジ ェ ク ト. よ び2007年. 団 体 は,気. 候 変 動 が 企 業 の 事 業 の 発 展,業. あ る の か に 注 目 し,そ. に 設 立 し た 気 候 変 動 情 報 開 示 審 議 会(CDSB)が 績,ま. あ る ⑳。 こ れ ら の. た は財 政 に どの よ う に影 響 す る可 能 性 が. れ を リ ス ク 開 示 す る こ と に 関 心 が 高 い 。 そ して 気 候 変 動 に 関 す る 開. 示 ア ン ケ ー トの 結 果 を 公 表 し た り,新 化 を 目 指 し た り しな が ら,企 こ の 主 な 背 景 に は,様. ⑳. に パ ー トナ ー. 単 年 プ ロ ジ ェ ク トで あ る気 候 リ ス ク 開 示 イ ニ シ ア テ ィ ブ(CRDI)が. (CDP),お. や,そ. メ リ. た な フ レー ム ワ ー ク を 提 案 した り,そ. の国際的標準. 業 に開 示 の 改 善 を促 す 活 動 を続 けて い る。. 々 な不 確 定 要 素 が あ る もの の現 在 進 行 中 の 国 際 的 気 候 変 動 条 約. の 他 各 地 域 や 国 々 で の 関 連 法 規 制 の 強 化 が あ る 。 そ れ に よ り,近. い 将 来,想. 定 され. 比 較 可 能 性 に 関 す る こ の よ う な 問 題 は,内 部 管 理 プ ロ セ ス の た め の セ グ メ ン ト ・デ ー タ の 開 示 に 対 す る 要 求 の 問 題 と 似 て い る 。 そ の よ う な デ ー タ の 提 供 に よ り,企 業 間 で 直 接 デ ー タ を 比 較 す る の で は な く,各. 報 告 企 業 の 経 営 に 関 す る 洞 察 が 提 供 さ れ る 。 企 業 独 自 の 非 財 務KPIを. 許 容 さ れ れ ば,同. 様 の 洞 察 が 提 供 され る こ と にな ろ う。. ㊤①Defra(2006),p.16. (3D1わ'(乳,pp.15-16. ⑳P.2. ⑬Ceres,http://www.ceres.org/Page.aspx?pid=415.GRI,http://www.globalreporting. org/。CRDI(2006). ⑳CDP(2010).CDSB(2009). -30(326)一. 選定が.

(9) 気候変動 に関す る リスクと重要業績評価指標(KPI)の う る企 業 経 営 へ の 影 響,例 え ば,規 制 順 守 コ ス ト増 大,あ. 開示(川 原). る い は顧 客 市 場 の 需 要 変 化,取. 引 先 や 事 業 上 の 温 暖 化 に よ る様 々な 影 響,温 室 効 果 ガ ス排 出量 に関 す る国 際 的 取 引 市 場 で の 取 引 量 や 金 額 の 増 大,そ の 他 将 来 の 様 々な リス クが 想 定 され て い る。 結 局,こ れ らの リ ス クが 企 業 の 巨額 の 負 債 の 計 上,引. いて は企 業 存 続 リス ク に繋 が り,こ の た め,投 資 家 の. か な りの 関 心 事 にな りつ つ あ る もの で あ る。 この よ う に気 候 変 動 情 報 の 開 示 フ レー ム ワ ー クの 開 発 と,そ の 国 際 標 準 化 の 流 れ が あ る もの の,一 方,企 業 の 自主 的 開 示 を 促 進 す る こ と に留 ま らず,制 度 対 応 の 必 要 性 を 主 張 す る見 方 も あ る。 国 際 会 計 事 務 所 で あ るKPMGが. 実 施 した1996年 以 降,2005年. まで の 定 期. 調 査 に よ る と,「 環 境 報 告 書 」 や 「持 続 可 能 性 報 告 書 」 の 発 行 数 は,調 査 年 ご とに増 加 し て い るが,近 年,横 ば い で あ った励 ③ 。 特 に,環 境 へ の影 響 が 少 な くな い 重工 業 業 種,例 え ば石 油 お よ び ガ ス,電 気,化 学,鉱 業,林 業,パ ル プ製 紙 業 は,早 い時 期 か ら持 続 可 能 性 報 告 書 を作 成 し始 め たが,そ の業 種 内 の企 業 の作 成 数 に そ れ ほ ど増 加 が見 られ な か った⑳。 多 国 籍 企 業 が約60,000社 とす る と,2,000社 程 度 の 発 行 数 は未 だ少 な い とい え る㈱。 開 示 情 報 の信 頼 性 を向 上 させ るGRIガ. イ ドラ イ ンへ の 準拠 レベル,お よ び独 立 保 証 機 関 の保 証 が. 付 与 され た割 合 も極 めて 低 い。 この 結 果 よ り,自 主 的 報 告 に よ る情 報 開 示 と品 質 に少 な か らず 問 題 が あ り,法 制 度 や そ の他 の直 接 開示 を奨 励 す る様 式 が必 要 との強 い主 張 が あ る⑳。. 2関. 連法制度の発展状況. (1)ア. メ リカの リス ク開 示. 最 近,投 資 家 へ の 重 要 な 投 資 情 報 の 一 部 と して,制 度 財 務 報 告 で,適 切 な 気 候 変 動 情 報 の 開 示 を求 め る法 制 度 が,ア. メ リカや イギ リスで 整 いつ つ あ る。 まず,ア. メ リカで は投 資. 家 保 護 の 観 点 か ら,気 候 変 動 リス クの 開 示 が 不 十 分 で あ る との 批 判 を 背 景 に,財 務 諸 表 作 成 に関 す る規 則 の 解 釈 指 針 が 公 表 され て い る。1933年 証 券 法 お よ び1934年 証 券 取 引 法 に基 づ い て,所. 定 の 企 業 が ア メ リ カ 証 券 取 引 委 員 会(SEC)に. (Form10-K)で,気. 候 変 動 の 影 響 が 大 き い と予 想 され る企 業 の 気 候 変 動 リス ク は あ ま り適. 切 に 開 示 され て い な い と批 判 され た㈲。 同 様 に,1995年 飼. 提 出 す る制 度 開 示 書 類. か ら2008年 ま で の13年 間 にSEC. こ の 調 査 で は,持 続 可 能 性 報 告 書 の 信 頼 性 の 向 上 の 主 な 方 策 と し て,主 「GRI持 続 可 能 性 報 告 ガ イ ドラ イ ン(theGRISustainabilityReportingGuidelines)」 に 作 成 さ れ て い る こ と に 焦 点 を 当 て て い る 。 な お,こ 改 訂 を 続 け,2006年. のG3版. が 最 新 で あ る(GRI(2006))。. ㊨③MilneandGray(2008),p.60。 ㊤7)1わ ∫4.,P.61. (3⑳1わ'(乳,P.62. ㊤91わ ∫6乙,P.62. ㈹FoE(2006). -31(327)一. 要 な国際標準 であ る を参考. の ガ イ ド ラ イ ン は,2000年. に 初 版 発 行 後,.

(10) 第57巻 に提 出 され たS&P500銘. 柄 企 業 のForm10-Kの. 第2号 約6,400部 を対 象 に した調 査 に よ れ ば,気. 候 変 動 の リス ク と機 会 に関 す る討 議 を 開 示 す る企 業 の 割 合 も品 質 も,投 資 家 が 透 明 性 を 確 信 す る に は 不 十 分 で あ った と い うω。 特 に2008年 に お いて76.3%の 企 業 が 何 ら リス ク開 示 を して お らず,投 資 家 保 護 の た めの 法 令 遵 守 が され て いな い と強 く指 摘 され た働。 その 後,SECは,2010年2月. に気 候 変 動 問 題 に対 して,既 存 の 開 示 要 請 を どの よ う に適. 用 す るか に関 して 「気 候 変 動 開 示 指 針 」 を発 行 した⑬。 制 度 開 示 書 類 に関 す る開 示 規 則SKの. 中 で,気 候 変 動 に関 す る情 報 開 示 に適 用 可 能 な101項. 続 」,303項. 「事 業 の説 明」,103項. 「法 的 手. 「経 営 者 に よ る財 務 お よ び経 営 成 績 の 分 析 」,お よ び503項(c)「 リス ク要 因 」 を. 示 して い る。 さ らに気 候 変 動 情 報 を 開 示 す べ き状 況 と して,法 規 制 に よ る影 響,国 際 協 定 の 影 響,規 制 や ビジネ ス トレン ドが も た らす 間 接 的 影 響,そ. して 気 候 変 動 の 物 理 的 影 響 の. 4項 目 を例 示 して い る。 この 指 針 で,気 候 変 動 リス ク開 示 につ いて は,規 則S-Kの503(c)項. で明瞭な開示を要請. して い る。 企 業 へ の 投 資 が,投 機 的 あ る い は危 険 な もの とな る最 も重 要 な 要 因 につ いて の 討 議 を求 め,そ の リス ク と その リス クが 報 告 企 業 に どの よ う に影 響 す るか を 明 瞭 に記 述 す る よ う求 めて い る。. (2)イ. ギ リスのKPI開. 示. イギ リスで は気 候 変 動 のKPIの. 開示 制 度 が,欧 州 連 合(EU)の. 戦 略 的枠 組 み を 背 景 に整 い つ つ あ る鱒。EUが2001年. 企 業 情 報 開 示 に関 す る. に公 表 した,企 業 年 次 報 告 書 に お け. る環 境 問 題 の 開 示 に関 す る勧 告 に お いて,環 境 デー タの 品 質,透 明 性 お よ び比 較 可 能 性 が 要 求 され た。 環 境 問 題 の 開 示 に あ た り,必 要 な 定 義 や 概 念 を 含 む 共 通 の 認 識 され た 一 連 の ル ール が な い た め,有 効 な企 業 間比 較 が 困難 で あ る こ とが 問題 視 さ れ,規 制 当 局,投 資 家, 財 務 ア ナ リス ト,お よ び一 般 社 会 に提 供 され る環 境 情 報 の 改 善 が 求 め られ た㈲。 この 勧 告 を受 け,2003年 の 「EU会 計 法現 代 化 指 令」 で,環 境 に 関 す るKPIの が 明 示 さ れ た鱒。 す な わ ち,企 業 の 事 業 の発 展 と業 績. 情報開示. お よび 財 政 状 態 に 関す る公正 な 概. ql)S&P500はStandard&Poor's500StockIndexの 略 で,ア メ リカ の 投 資 情 報 会 社 ス タ ン ダ ー ド ・ア ン ド ・ プ ア ー ズ 社 が 算 出 す る ア メ リカ の 代 表 的 な 株 価 指 数 を さ す 。 幽DoranandQuinn(2009),P.143. ㈹SEC(2010). ㈲EUで. は,国. 際 会 計 基 準(IAS)を2005年. 以 後,域. 内上 場 企 業 に 強 制 適 用 す る こ と と さ れ た. (EU(2002))。 ㈲EU(2001). ㈹. 「EU会. 計法 現代 化指 令」は. 「theEUAccountsModernisationDirective(2003/51/EC)」. を さす 。 -32(328)一.

(11) 気候変動 に関す る リスクと重要業績評価指標(KPI)の. 開示(川 原). 観 と包 括 的 な 分 析 が 年 次 報 告 書 に求 め られ,こ の 分 析 に,特 定 の 事 業 に関 連 した 財 務 重 要 業 績 指 標(KPI)と,適. 切 な 場 合 に は非 財務KPIを. 含 む こ と と され,ま た 環 境 や 従 業 員 に. 関 す る情 報 を含 め る こ とが 求 め られ た幽。 これ を受 け て,イ ギ リス で は,会 社 法 に準 拠 した企 業 報 告 の改 善 が 図 られ,「 事 業 概 況 (BusinessReview)」. に関 す る要 求 事 項 が 設 け られ,企 業 の 事 業 を 理 解 す るた あ に必 要 と. な る環 境 問 題 に関 す る企 業 報 告 が求 め られ た⑱。 当初,政 府 は 「営 業 と財 務 概 況(OFR) お よ び取 締 役 の 報 告 規 制 」 を2005年 に導 入 し2006年4月. 以 降 開 始 事 業 年 度 報 告 よ り適 用 す. る提 案 を して い たが,産 業 界 に配 慮 して 最 終 的 に 「事 業 概 況 」 に置 き換 え られ た 獅①。 そ も そ もOFRの. 開示 目的 は,上 場 企 業 が事 業 を どの よ う に行 って い るか に関 して,追 加 的 な. 年 次 記 述 報 告(narrativereporting)を. 提 供 す る こ と に よ り,年 次 財 務 報 告 の 内容 を 補. 完 す る こ と に あ っ た。 す な わ ち従 業 員,環 境 お よ び地 域 社 会 へ の 影 響,ま た そ の 他 の 関 連 す る 企 業 業 績 に関 す る要 因 に 関 す る情 報 の 提 供 がOFRの ら,も し当初 のOFRの. 作 成 に要 請 さ れ て い た こ とか. 政 府 案 が制 度 化 され て い た場 合,ス. テ ー ク ホル ダー に対 す る企 業. 報 告 の 質 と透 明 性 に お け る重 要 な 改 善 を も た ら したか も しれ な いが,「事 業 概 況 」に置 き換 え られ た結 果,情 報 開 示 の 質 や 透 明 性 の レベ ル が 弱 ま っ た との 批 判 的 見 解 が あ る61)。 さて,イ ギ リスの 会 計 基 準 審 議 会(ASB)は,KPIの. 定 義 に 関 し,企 業 の事 業 の発 展,. 業 績 お よ び状 況 を 測 定 す る際 に,効 果 的 で あ る と取 締 役 が 判 断 した もの と し,そ れ ぞ れ の KPIは. 株 主 が理 解 お よ び評 価 で き る情 報 と と もに 開 示 しな け れ ば な らな い と明 示 した 働。. ま た,KPIの KPIの. 主 な機 能 を 明示 し,取 締 役 の戦 略 や事 業 経 営 に関 す る評 価 が 効 果 的 に な り,. 定 期 的 活 用 に よ り企 業 目標 の設 定 や そ の伝 達,ま た その 達 成 が 測 定 可 能 とな る もの. と位 置 付 け た㈱。KPIが. 開示 さ れ社 会 一一 般 で活 用 され る効 果 を,産 業 内 の 企 業 間 比 較 の 可. 能 性 の 促 進 と明 示 した勧。 この よ う にASBが. 開 示 を 要請 す る環 境KPIを. 食 糧 お よ び農 村 問 題 省(Defra)に. 効 果 的 に導 入 す るた あ,イ ギ リス 環 境,. よ って,「 イギ リス ビジネ スの た めの 環 境 重 要 業 績 評 価. ⑳EU(2003). ㈹ ㈹. 「会 社 法 」 は. 「theCompaniesAct1985」. 「営 業 と 財 務 概 況(OFR)お andDirectors'ReportRegulations」. を さす 。. よ び 取 締 役 の 報 告 規 制 」は 「theOperatingandFinancialReview を さ す。. ⑳2005年11月 末 の 英 国 産 業 協 会 の 年 次 会 合 で,財 務 大 臣 がOFRを 「欧 州 規 制 の 金 メ ッ キ 」 の 例 と して あ げ,政 府 が ビ ジ ネ ス 界 の 負 担 や 追 加 的 管 理 コ ス トを 減 らす た め,OFRで の 開示 規 制 を 廃 止 す る 予 定 で あ る と ア ナ ウ ン ス し,そ 産 業 大 臣 に よ り提 出 さ れ,2006年1月12日 (51)1わ 泓,p.1,alsoACCA(2006).. の 後,OFRの. 要 請 を 廃 止 す る 規 制 が2005年12月14日. に 成 立 し た(Henriques(2010),p。1.)。. (5②ASB(2006),pp.5-6,23. (531わ ∫6乙,p.16,para.39. (54)1わ'紘,p.16,para.40. -33(329)一. に.

(12) 第57巻. 第2号. 指 標 報 告 指 針 」 が2006年 に公 表 され た㈲。 この 指 針 の 特 徴 は,制 度 企 業 報 告 で も利 用 可 能 な,環 境 情 報 の 報 告 の た めの 産 業 ご との 環 境KPIの. 例 示 に あ る。22種 類 の環 境KPIを. れ 複 数 の 重 要 なKPIを. 列 挙 し,56種 類 の 産 業 区 分 ご とに,そ れ ぞ. 選 定 し,優 先 順 位 を示 して い る。 この よ うなKPIを. 活 用 して,企. 業 が 環 境 と財 務 の 業 績 を結 び付 け た管 理 や コ ミュニ ケー シ ョンを 可 能 にす る こ とが 意 図 さ れ て い る。 こ の指 針 で 温 室 効 果 ガ ス に 関 す るKPIは,ほ. とん ど の産 業 分 類 で 最 重 要 項 目に配 列 さ. れ て い る。 指 針 の 第4章 の 最 初 に,温 室効 果 ガ ス に関 す るKPIに 内容 は,1)温. 室 効 果 ガ ス の 定 義,2)欧. 取 引 制 度(UKETS)お. 関 す る解 説 が あ り,そ の. 州 排 出量 取 引制 度(EUETS),イ. よ び気 候 変 動 協 定(CCAs)の3つ. プ ロ セ ス,4)産. 業 セ ク タ ー,5)直. 接 影 響,6)エ. 測 定 手 続,8)排. 出分 類 ご との 換 算 要 因,お. よ び9)報. ギ リス排 出量. の 温 室 効 果 ガ ス関 連 制 度,3) ネ ル ギ ー使 用 の 間 接 影 響,7)計. 算. 告 指 針 と,多 岐 にわ た った 実 務 的. な 内容 と な って い る6⑤ 。 しか し,イ ギ リス会 社 法 が必 要 で適 切 な場 合 に,環 境 や労 働 に 関す る非 財 務 のKPIを. 上. 場 企 業 に開 示 す る よ う要 請 して い る に も関 わ らず,イ ギ リス上 場 企 業50社 を 対 象 と した 調 査 に よ れ ば,そ の32%がKPIを. 何 ら開示 して い な い と い う不 適 切 な 状 況 が 指 摘 され て い. る6° 。 同様 に,イ ギ リス上 場 企 業 の 財 務 報 告 を対 象 と した 気 候 変 動 関 連 情 報 の 開示 の 調 査 に よ る と,CO2排. 出量 の物 量 記 述 は約48%,一. 方,気 候 変 動 へ の 適 応 の 結 果 に関 す る分 析. の 記 述 が ほ とん どな く,ま た気 候 変 動 リス ク に関 す る報 告 が ほ とん どな い こ とか ら,企 業 が 報 告 す る事 項 と株 主 の リス クの 間 に は,ほ とん ど相 関 関 係 が な い との 結 果 が 示 され て い る⑬。. (3)ド. イ ツのKPI適. 用指針. イ ギ リス と同 じ欧 州 域 内 の ドイ ツで,「 環 境,社 会 お よ び企 業 統 治(ESG)」. のKPI導. 入 の た め の 指 針 が 投 資 市 場 関係 団体 に よ っ て 開発 さ れ つ つ あ り,そ の 内容 はKPIの. 開発. と運 用 に関 す る多 くの 示 唆 を 提 供 して い る。 ドイ ツ財 務 分 析 ・投 資 顧 問 協 会(DVFA)が 公 表 した 「ESGに 関 す るKPI」(DVFA公. 開 草 案)⑲ は,気 候 変 動 を含 む 企 業 のESG情. 報 が投 資 家 の意 思 決 定 に 有 用 に 開示 され る こ とを 目指 した 標 準 報 告 フ レー ム ワ ー クで あ ㈲Defra(2006). (5⑤1わ. ∫4.,pp.28-33.. (5のASB(2009),p.8. (5⑳Henriques(2010),p.9。 (59DVFA(2010).. 一34(330)一.

(13) 気候変動 に関す る リスクと重要業績評価指標(KPI)の る㈹。 このDVFA公. 開 草 案 は,KPIの. 業 領 域 分 類 ご とのKPIの DFVA公. 開示(川 原). 定 義 方 法,企 業 報 告 で のKPI適. 用 方 法,お よ び産. 一 覧 表 の3つ の部 分 か らな る61)。. 開 草 案 に は,企 業 業 績 報 告 と評 価 に資 す るESGデ. ー タの 統 合 開 示 を 目指 した. 7つ の特 徴 が あ る。 まず,前 述 の ダ ウ ・ジ ョ ンズ の114か らな る 産 業 領 域 分 類 ご と に,全 産 業 領 域 共 通 の一 般 項 目お よ び産 業 領 域 特 有 の 項 目 を そ れ ぞ れ設 定 し,ESG関. 連 のKPI. に それ ぞれ に コ ー ドが 付 され,例 示 列 挙 され,分 か りや す く一 覧 表 に ま とめ られ て い る勧。 2つ 目 に,投 資 や ク レジ ッ トリス クを 管 理 評 価 す る専 門 家 な どを 含 む 経 済 的 ス テー ク ホル ダ ー の要 求 を 反 映 したKPIが の 獲 得 の側 面 とESG問. 設 定 され て い る こ とで あ る。3つ. 目 に,長 期 的 な企 業 利 益. 題 の管 理 の 非 財 務 的 側 面 の 両 方 を含 む,企 業 の持 続 可 能 性 に焦 点. を 当て て い る。 企 業 が 長 期 の 利 益 性 とESG問. 題 の 管 理 を調 整 し,ESG側. 小 化 し,生 産 や サ ー ビス ・ポ ー トフ ォ リオ でESG問 す る こ と を要 求 して い る。4つ. 面 の リス クを 最. 題 を 転 換 して革 新 的 な有 利性 を 追 求. 目 に,リ ス ク と機 会 に主 に焦 点 を 当 て て お り,特 定 の 質 問. 項 目 に対 して 字 数 制 限 は あ る もの の,正 確 な 文 脈 情 報 を 提 供 す る重 要 業 績 評 価 記 述,す な わ ちKPNを. 例 示 して い る。5つ. 目 に,今 回 の モ デル を完 成 版 とせ ず 今 後 の 開 発 も予 想 さ. れ,経 済 的 ステ ー クホ ル ダー の発 想 を反 映 し,コ ス トが か か らず 複 雑 で な いKPIが れ て い る。6つ. 目 に,KPIの. 志向 さ. 特 定,選 定 お よ び 定 義 の プ ロセ ス を 示 して お り,投 資 専 門 家. の レ ビュ ー を経 た産 業 領 域 ご とのKPIの. 追 録 を含 ん で い る。 最 後 に,DFVA公. 開草案 は. 無 料 で 提 供 され て お り,持 続 可 能 性 報 告 や その 他 の 企 業 情 報 開 示 で 利 用 され る こ とが 要 請 され て い る。 以 上,企 業評 価 関係 者 の経 済 的 な視 点 でKPIが. 開発 さ れ,そ の 利 用 を 前 提 と. した工 夫 が 特 徴 と いえ る。 DVFA公. 開 草 案 は,KPIの. 重 要 のESGのKPIを. 報 告 に関 して3つ の 重 要 な 点 を示 して い る。 す な わ ち,最. 含 ん だ,完 全 な,透 明性 の あ る,最 新 の 報 告 で あ る こ と,次 に時 系. 列 デ ー タ,同 業 種 や 業 界 標 準 な どベ ン チ マー ク ・デー タ も報 告 す る こ と,最 後 に,年 次 報 告 のMD&Aの. 箇 所 で,簡 単 な抽 出 デ ー タ で,比 較 可 能性 の あ るESG関. ㈹DVFA公. 開 草 案 は,欧. 2010年6月 61)イ. ギ リ ス のFTSEグ. (ICB)を ㈹. 指 す 。10の. 協 力 を 得 て,2年. 例 え ば,温. ス ー パ ー セ ク タ ー,41の. 室 効 果 ガ ス 排 出 に 関 して,石. セ ク タ ー,114の. に 開 発 した 産 業 分 類 基 準. サ ブセ クタ ー に分 類 さ れ る。. 油 ・ガ ス 産 業 領 域 の 石 油 設 備 ・サ ー ビ ス(OilEquip関 して,2つ コ ー プ1,. 益 ま た は 生 産 単 位 当 た り の 特 定 の 排 出 量(EO202). 業 領 域 特 有 のKPIは,大. し て,百 万 ト ン 当 た り の 二 酸 化 炭 素,窒 の 合 計 が 示 さ れ て い る 。 な お,KPIは (lnnovation:VO413)は. に わ た っ て 開 発 さ れ,. 一 覧 表 で は,温 室 効 果 ガ ス 排 出(GHGEmissions)に の 産 業 領 域 特 有 のKPIが 例 示 さ れ て い る 。 一 般KPIは,ス. の そ れ ぞ れ の 合 計 排 出 量(EO201)と,収. が 示 さ れ て い る。 一 方,産. 報告. 末 ま で 最 終 版 が 公 表 さ れ る 予 定 で あ る。. ル ー プ と ダ ウ ・ジ ョ ー ン ズ ・イ ン デ ッ ク ス が2005年 産 業,19の. ment&Services:0573)の の 一 般KPI,お よ び1つ II,皿. 州 財 務 分 析 協 会(EFFAS)の. 末 ま で 公 開 草 案 に 対 す る意 見 を 聴 取 し,2010年. 連 のKPIを. 気 へ の 排 出(EmissiontoAir:EO301)と. 素 酸 酸 化 物,硫 黄 酸 化 物,揮 発性有機化合物のそれぞれ 物 量 表 示 に 限 ら ず,金 額 表 示 も あ り,例 え ば 革 新. 技 術 開 発 費 の 合 計 金 額 と 定 義 さ れ て い る(DFVA(2010),pp.17-18)。 -35(331)一.

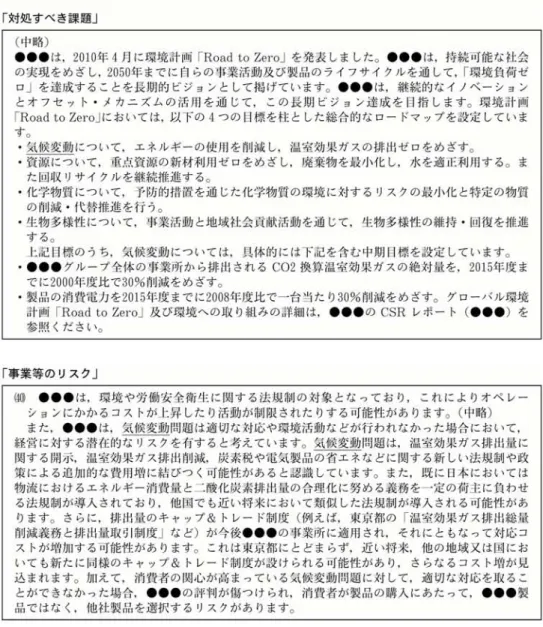

(14) 第57巻. 第2号. す る こ と を求 めて い る。 DVFA公 ESGト. 開 草 案 は,KPIの. ピ ック は標 準 的 に提 供 され た もの で,報 告 企 業 が そ の一 覧 表 か らKPIを. 必 要 が あ り,KPIは KPIは. 適 用 に関 して6つ の 考 慮 事 項 を示 して い る。 ま ず,今 回 の. 報 告 さ れ る べ き実 際 の 輪 郭 を 示 す もの で あ る。2つ. 選択す る. 目 に,一 般 的. す べ て の産 業 領 域 の企 業 で開 示 さ れ るべ き もの と し,産 業 領 域 特 有 のESGは. 追加. 的 に それ ぞれ の 産 業 領 域 に関 す る問 題 を 描 写 す る た め に報 告 され るべ き もの で あ る。3つ 目 に,産 業領 域特 有 のESGを. 特 定 して記 述 す る こ とが求 め られ,複 合 的事 業 の企 業 は,事. 業 す べ て の 産 業 領 域 を 報 告 す べ き と され る。4つ. 目 に,KPIは. 公 正 に 自己 説 明 す べ きで あ. り,そ の た めKPIの. 一 覧 表 が 形 式 と して 提 供 され て い る。 報 告 す るKPIに. につ いて,各KPIの. 解 釈 に必 要 な追 加 的 な文 脈 情 報 を提 供 す る こ と が求 め られ,注 釈 の 数. や 範 囲 は最 小 限 にす べ きで あ る。5つ. 関 連 した 注 釈. 目 に,連 結 デ ー タか ら除 外 した 市 場,地 域,製 品,. セ グ メ ン トを特 定 した基 礎 と,そ の 名 称 に関 して 声 明 を提 供 す べ きで あ る。6つ. 目 に,投. 資 専 門 家 が 任 意 で 好 きな よ う に比 較 や 分 析 の 為 に使 う関 連 ベ ンチマ ー ク表 を 提 供 す べ きで あ る。 最 小 限 の 表 と して,1)収. 益,2)EBIT,お. よ び3)EBITDAを,一. 般 に認 め ら. れ 使 わ れ て い る産 業 共 通 の 非 財 務 ベ ンチ マ ー ク と と も に含 め るべ き で あ る㈹。 個 別 の 企 業 の 業 績 に文 脈 を与 え る た め,産 業 領 域 の 平 均,同 業 他 社 デー タ,あ る い は外 部 参 照 で 構 成 され る,列 項 目 と関 連 ベ ン チ マ ー クの 両 方 を 報 告 す る こ とが 推 奨 され て い る。 以 上 述 べ て き た点 を考 慮 した上 で,KPIを. 導 入 お よ び開 示 す る こ と に よ り,投 資 家 の 意 思 決 定 に有 用. な 情 報 が 報 告 で き る こ とが 示 唆 され て い る。. (4)わ が 国 の 制 度 的 枠 組 み の 状 況 さて,わ が 国 の 制 度 上 の 企 業 財 務 報 告 で の 気 候 変 動 情 報 の 開 示 につ いて,直 接 的 に開 示 を要 請 す る法 規 制 や 具 体 的 な 制 度 指 針 が 未 だ 見 られ ず,開 示 発 展 に向 けた 日本 公 認 会 計 士 協 会 の 提 言 が 公 表 され て い る。 現 状,投 資 家 向 けの 主 な 情 報 開 示 制 度 の 法 律 に は金 融 商 品 取 引 法 が あ るが,そ の 代 表 的 開 示 書 類 で あ る有 価 証 券 報 告 書 の 記 載 は 「企 業 内容 等 の 開 示 に関 す る 内閣 府 令 」 で 規 定 され て い る。 その 「第 三 号 様 式 」 と その 「記 載 上 の 注 意 」 で, 「対 処 す べ き課 題 」,「事 業 等 の リス ク」,「研 究 開発 活 動 」,「財 政 状 態 及 び経 営 成 績 の 分 析 」, お よ び 「コ ー ポ レー ト ・ガバ ナ ンスの 状 況 」 の 各 項 目で 記 載 が 求 め られ る 内容 が 示 され て. ㈹EBITは,一 般 に,経 常 利 益 に既 に控 除 さ れ て い る支 払 利 息 と法 人 税 を加 算 し,既 に 加 算 され て い る受 取 利 息 を 控 除 して 戻 して求 め た値 を い う。 ま たEBITDAは,一 般 に,税 引 前 利 益 に 特 別 損 益,支 払 利 息 お よ び減 価 償 却 費 を 加 算 して 求 め た 値 を い う。 い ず れ も企 業 評 価 に用 い られ る財 務 指 標 で あ る。 -36(332)一.

(15) 気 候 変 動 に関 す る リス ク と重 要 業 績 評 価 指 標(KPI)の. 開示(川 原). い る 鱒。 しか し,「 環 境 」 に 関 す る 記 述 は 見 ら れ な い ㈹。 そ こ で,日. 本 公 認 会 計 士 協 会 は,. 具 体 的 な開 示 可 能 箇 所 と 内容 を 提 言 して い る。 まず 「対 処 す べ き課 題 」 にお いて,気 候 変 動 対 策 の 方 針,ガ バ ナ ン ス,重 要 な 課 題 へ の 対 応 や,気 候 変 動 に関 わ る投 資 等 の 概 要 な ど 気 候 変 動 対 策 の 状 況 を,「 事 業 等 の リス ク」 にお い て規 制 等,物 的 及 び市 場 ・評 判 な ど気 候 変 動 リス ク を,「 研 究 開発 活 動 」 に お い て は具 体 的 な活 動 内容 を,「 財 政 状 態 及 び経 営 成 績 の 分 析 」 で は 温 室 効 果 ガ ス 排 出 の 状 況 を,「 コ ー ポ レ ー ト ・ガ バ ナ ン ス の 状 況 」 で は,. 組 織 的 対 応 の 状 況 を 掲 げて い る㈹。. IV国. 1分. 際的企業の気候変動情報開示事例分析. 析 目的 と対 象. 最 近 公 表 さ れ た 国 際 的 大 企 業 の リオ ・テ ィ ン ト(RioTintoplc)の. る気 候 変 動 に 関 連 した リス ク とKPIに げ て 検 討 し た い(以 ㈹ ㈹. 下,付. 表1参. 制 度 年 次 報 告 にお け. 関 す る開 示 事 例 を先 進 的 事 例 の 一 つ と して取 り上. 照)㈹ ㊨a。分 析 対 象 と し た 制 度 年 次 報 告 は,同. 企 業 が2010. 付 表H,図 表1を 参 照 。 「企 業 内容 等 の 開 示 に 関す る 内 閣 府 令 」(最 終 改 正:平 成22年9月30日 内閣 府 令 第45号)「 第 三 号 様 式 」 の 「記 載 上 の 注 意 」 が 示 す 内容 は 以 下 の と お りで あ る。 「対 処 す べ き課 題 」 で は,最 近 日現 在 に お け る連 結 会 社 の 事 業 上 お よび 財 務 上 の 対 処 す べ き課 題 につ い て,そ の 内 容,対 処 方 針 等 を 具 体 的 に 記 載 す る こ と が求 め られ て い る。 「事 業 等 の リス ク」 で は,事 業 の状 況,経 理 の 状 況 等 に関 す る事 項 の う ち,財 政 状 態,経 営 成 績 お よ びキ ャ ッ シ ュ ・フ ロー の 状 況 の 異 常 な 変 動, 特 定 の 取 引 先 ・製 品 ・技 術 等 へ の 依 存,特 有 の 法 的 規 制 ・取 引 慣 行 ・経 営 方 針,重 要 な 訴 訟 事 件 等 の 発 生,役 員 ・大 株 主 ・関 係 会 社 等 に関 す る重 要 事 項 等,投 資 者 の 判 断 に重 要 な 影 響 を 及 ぼ す 可 能 性 の あ る事 項 を 一 括 して 具 体 的 に,分 か りや す く,か つ,簡 潔 に 記 載 す る こ とが 求 め られ て い る。 「研 究 開 発 活 動 」 で は,最 近 連 結 会 計 年 度 等 に お け る研 究 開 発 活 動 の状 況(例 え ば,研 究 の 目的,主 要 課 題,研 究 成 果,研 究 体 制 等)お よび 研 究 開 発 費 の 金 額 を,事 業 の 種 類 別 セ グ メ ン トに関 連 付 けて 記 載 す る こ とが 求 め られ て い る。 「財 政 状 態 お よび 経 営 成 績 の 分 析 」で は,事 業 の 状 況,経 理 の 状 況 等 に関 して 投 資 者 が 適 正 な 判 断 を 行 う こ とが で き る よ う,提 出 会 社 の 代 表 者 に よ る財 政 状 態 お よび 経 営 成 績 に関 す る分 析 ・検 討 内 容(例 え ば,経 営 成 績 に重 要 な 影 響 を 与 え る 要 因 につ い て の 分 析,資 本 の 財 源 お よび 資 金 の 流 動 性 に係 る情 報)を 具 体 的 に,か つ,分 か りや す く記 載 す る こ とが 求 め られ て い る。 「コー ポ レー ト ・ガバ ナ ンス の 状 況 」 で は,提 出会 社 の 企 業 統 治 に 関 す る事 項(例 え ば,会 社 の 機 関 の 内 容,内 部 統 制 シス テ ム の 整 備 の 状 況,リ ス ク管 理 体 制 の 整 備 の 状 況,役 員 報 酬 の 内 容,監 査 報 酬 の 内 容)に つ い て 具 体 的 に,か つ,分 か りや す く 記 載 す る こ とが 求 め られ て い る。. ㈹ ㈲. 日本 公 認 会 計 士 協 会(2009年),pp.27-28。 ア メ リカの ビ ジネ ス誌 「フ ォー チ ュ ン(Fortune)」 が 世 界 企 業 の 売 上 高 を 基 礎 に ラ ン ク付 け し た2009年 フ ォー チ ュ ン ・グ ローバ ル500で,リ オ ・テ ィン ト ・グル ー プ は鉱業 ・原 油生 産 産業 で 世 界 第3位 で あ る(Fortune,http://money.cnn。com/magazines/fortune/)。 ア ル ミニ ウ ム ・銅 ・ ダ イ ヤモ ン ド ・石 炭 ・鉄 鉱 石 ・ウ ラ ン ・金 や そ の 他 産 業 鉱 物(ホ ウ酸 ・チ タ ン ・塩 ・滑 石 ・ジル コ ン)な ど金 属 鉱 物 資源 の 幅 広 い生 産 販 売 を行 う。 オ ー ス トラ リア と北 アメ リカ に総 資産 の約85% を 占 め る生 産地 が あ り,そ の他,ヨ ー ロ ッパ,南 ア メ リカ,南 ア フ リカ,ア ジア な ど50力 国以 上 で も生 産 し,約10万2千 人 の 雇 用 者 の 健 康 安 全 を 持 続 可 能 性 に 関 す る重 要 優 先 事 項 と して い る。 2009年12月 期事 業 年度 の主 な財 務 業績 は総売 上 が63億USド ル,ま た 純利 益 は49億USド ル で あ った。. ㈹. わ が 国 の ア メ リカSECに 財務 書類 を提 出 して い る国 際 的大 企 業(以 下,SEC企 業)で も,気 候 変 動 に関 して,対 処 す べ き課 題 と事 業 等 の リス クを 示 した 先 進 的 な 開 示 につ い て は,付 録II, 図 表9を 参 照 。 一37(333)一.

(16) 第57巻 年 にSECに. 提 出 し た 制 度 開 示 書 類(Form20-F)と. 報 告 基 準(IFRS)に. 2リ. 第2号 し た ㈹。 な お,こ. の 書 類 に は国 際 財 務. 準 拠 し て 作 成 表 示 さ れ た 財 務 諸 表 が 含 ま れ る ⑳。. オ ・テ ィ ン トの 気 候 変 動 リス クの 開 示. リオ ・テ ィ ン トの 気 候 変 動 リス ク は,「 主 要 リス ク と不 確 実 性(第1部 報)」 の箇 所 で,事 業 と持 続 可 能 性 の2つ. 第3項:重. 要情. の側 面 で 説 明 さ れ て い る。 まず,事 業 の リス ク. と して,採 掘 事 業 の 特 性 上,気 候 変 動 に よ る 自然 災 害 に脆 弱 で,そ の 結 果,生 産 性 や 事 業 コ ス トに不 測 の 影 響 が 発 生 す る可 能 性 に言 及 して い る。 一 方 ,持 続 可 能 性 の リス ク と して,エ ネ ル ギ ー 集 約 産 業 の 特 性 に鑑 み,温 室 効 果 ガ ス排 出削 減 に関 す る国 際 的 な 合 意 や 法 規 制 の 強 化 を 背 景 に,二 酸 化 炭 素 排 出量 取 引 制 度 で の エ ネル ギ ーや 生 産 コ ス トの 増 大 と い う事 業 コ ス ト増 大 が 業 績 へ 負 の 影 響 を 及 ぼ しか ね な い こ と,ま た製 品 需 要 が 変 化 しその 悪 影 響 が 発 生 す る可 能 性 を明 瞭 に分 析 して い る。 加 え て,健 康,安 全 お よ び環 境 と い う持 続 可 能 性 問 題 に関 連 した 法 規 制 や,地 域 社 会 や ス テ ー ク ホル ダー の 期 待 の も とで 事 業 を行 う特 殊 性 に鑑 み,今 後,徐. 々 に発 展 また は変 化. した場 合,利 益 や キ ャ ッシ ュ ・フ ロ ー に負 の 影 響 を 及 ぼす 可 能 性 を 説 明 して い る。. 3リ. オ ・テ ィ ン トの 気 候 変 動KPIの. リオ ・テ ィ ン トは,KPIの. 開示. 意 義 と役 割 を 明 瞭 に示 しなが ら,気 候 変 動 に 関 す るKPIを. 戦 略 的 な 取 り組 み の 説 明 に使 用 して い る。 「戦 略(第1部. 第4項:企. 業 情 報)」 の 箇 所 で,. まず,事 業 の 成 功 と持 続 可 能 な 発 展 に関 す る ビジ ョンを 掲 げ,そ の 中核 目的 と戦 略 に よ っ て,グ ル ー プ の監 視,目 標,お よ び 測 定 の 対 象 とす るKPIが て い る。 そ してKPIの3つ. 設 定 され て い る こ とを 説 明 し. の 役 割 を 明 瞭 に掲 げ て い る。 す な わ ち,事 業 的 な成 長 お よ び. 持 続 可 能 な 発 展 の 観 点 で の グル ー プ全 体 の 業 績 評 価 手 段 と して,グ ル ー プの 目標 が う ま く 達 成 す る た めの 重 要 領 域 に明 瞭 に焦 点 を 当て る もの と して,さ. ら に報 酬 委 員 会 に報 酬 指 針. を提 供 す る もの と して の 役 割 を示 して い る。 気 候 変 動KPIに. つ い て は,生 産 品1単 位 当 た りの生 産 に か か る温 室 効 果 ガ ス総 排 出量. で あ る こ とが 示 され,こ の 削 減 を 目標 と して い る こ と,そ の 計 算 方 法 の 概 要 お よ び参 考 と ㈹. リオ ・ テ ィ ン トは,イ (RioTintoLimited)と (LSE)と. し て ロ ン ド ン に,オ. し て メ ル ボ ル ン に そ れ ぞ れ 本 社 が あ り,そ. オ ー ス トラ リ ア 証 券 取 引 所(ASX)で. 取 引 所(NYSE)に ⑩. ギ リ ス 企 業(RioTintoplc)と. お い て1990年. 二 元 上 場 の 形 式 を と り,ま. よ り預 託 証 券(ADR)を. た ニ ュー ヨー ク証 券. 上 場 し て い る(RioTintoplc,http:. //WWW.riOtintO.COm/)。 欧 州 域 内 の 証 券 市 場 に 上 場 す る イ ギ リ ス 企 業 の 連 結 財 務 諸 表 は,2005年 て 作 成 す る こ と が,欧. ー ス トラ リア企 業. れ ぞ れ が ロ ン ドン証 券 取 引 所. よ りIFRSsに. 州 連 合 の 国 際 会 計 基 準 規 制 で 規 定 さ れ て い る(EU(2002))。 -38(334)一. 準拠 し.

(17) 気 候 変 動 に関 す る リス ク と重 要 業 績 評 価 指 標(KPI)の し た 算 定 基 準,さ. 4リ. ら に最 近5年. 開示(川 原). 間 の 物 量 推 移 を 示 し,変 動 内 容 が 大 ま か に 分 析 さ れ て い る 。. オ ・テ ィ ン トの そ の 他 の 気 候 変 動 関 連 開 示. リス クやKPI以. 外 の,気 候 変 動 に 関す る企 業 認 識 の程 度 が類 推 さ れ る情 報 が,事 業 お よ. び財 務 報 告 や企 業 統 治 に 関 す る記 述 箇 所 で 説 明 され て い る。 まず,「 第5項:事. 業お よび. 財 務 の 報 告 と 内容 説 明 」の 「持 続 可 能 性 」 の項 目で は,持 続 可 能 性 の 業績 デ ー タ が,「GRI 持 続 可 能 性 報 告 ガ イ ドラ イ ン」 に沿 って 作 成 され,そ の 適 応 レベ ル がA+と. 比較的高 いと. の 説 明 で,信 頼 性 の 向 上 に積 極 的 に対 応 して い る こ とが 読 み取 れ るσ1)。 ま た,財 務 情 報 に 関 す る独 立 監 査 人 の 監 査 報 告 書 と は別 に,持 続 可 能 性 部 分 の 開 示 に対 して,独 立 保 証 機 関 か ら保 証 報 告 書 を 入 手 して い る 旨の 説 明 が 見 られ る。 具 体 的 な 意 見 表 明 の 文 言 は この 書 類 上 で 示 さ れ て い な い が,情 報 の 信 頼 性 確 保 へ の企 業 の 先 進 的 な態 勢 が説 明 され て い る㈱。 ま た,気 候 変 動 や,そ の 他 採 掘 事 業 特 有 の 閉 鎖 に関 して,予 防 的 継 続 的 に環 境 マ ネ ジ メ ン トを行 う こ とや,主 な 環 境 団体 と積 極 的 な協 働 を 行 って い る こ とを,「 環 境 責 任 」 の項 目 で ま と めて 言 及 して い る。 さ らに,各 事 業 セ グ メ ン トの 説 明 に は,温 室 効 果 ガ ス排 出量 の デ ー タ と説 明,お. よ び その 分 析 が 相 当の 記 述 量 で 含 まれ て い る。. 4つ 目 に 「技 術 開 発 」 につ いて,前 述 の 「持 続 可 能 性 」 と 同 じ 「第5項:事. 業 お よ び財. 務 の報 告 と内 容 説 明」 の箇 所 で,「 エ ネ ル ギ ー ・気 候 変 動 セ ン ター 」 や 「エ ネ ル ギ ー お よ び気 候 変 動 戦 略 チー ム」の役 割 を示 して い る。 さ らに興 味 深 い こ とに,CDPの. 実 施 した 気. 候 変 動 開 示 調 査 で,同 業 他 社 に比 較 し非 常 に よ い評 価 を 受 けて い る こ とを 示 して い る。 5つ 目に,「 第6項:取. 締 役,上 席 経 営 者 お よ び従 業 員 」 の項 目で,取 締 役 の業 績 評 価. の 項 目で,「 気 候 変 動 の領 域 」,「取 締 役 会 を よ り効 果 的 にす る実 践 的 尺 度 」 が 明示 され て お り,企 業 統 治 の 中 に,気 候 変 動 に関 す る重 要 な 管 理 指 標 や それ を レビ ュー す る経 営 者 の 責 任 を組 み 込 ん で い る こ とが 伺 え る。. ⑳. 「GRI持 続 可 能性 報告 ガ イ ドライ ン」 は,持 続 可 能 性 情 報 の信 頼 性 あ る包 括 的 な 報告 を 可 能 に す る事 実 上 の 国 際 標 準 と して の 枠 組 み で あ る。GRI報 告 ガ イ ドラ イ ンの フ レー ム ワ ー ク の 適 用 や 範 囲 の程 度 を 反 映 して 自己 宣 言 す る 際 に,初 心 者(C)と 上 級 者(A),そ の 中 間 者(B)の 3つ の レベ ル が あ り,さ らに外 部 の保 証 が付 与 さ れ て い る場 合,プ ラス(+)を 付記 で き る(GRI (2006),p.1)o ⑫ この 独 立 保 証 業 務 機 関 は,独 立 監 査 人 と同 じ会 計 事 務 所 で あ った 。 -39(335)一.

(18) 第57巻. Vわ. 1目. 第2号. が 国企業 の気候変動 開示 の事例分析. 的 と対 象. 分 析 の 目的 は,わ が 国 の 最 近 の 有 価 証 券 報 告 書 の 気 候 変 動 リス ク開 示 事 例 の 記 述 分 析 を も と に,制 度 報 告 で の 気 候 変 動 関 連 の 情 報 開 示 の 改 善 の 課 題 を 検 討 す る こ とで あ る。 分 析 対 象 は,金 融 商 品 取 引 法 第24条 第1項 を 根 拠 条 文 に財 務 省 所 轄 財 務 局 等 へ 提 出 され た有 価 証 券 報 告 書 で,調 査 日(2010年8月1日)に NETで. 2分. お い て金 融庁 の ホ ー ム ペ ー ジ上 のEDI-. 公 表 さ れ て い る もの と したσ 綱。. 析方法. 調 査 日 にEDINETの. 有価 証 券 報 告 書 等 の 閲 覧画 面上 で,検 索 キ ー ワー ドと して 「気 候 変. 動 」 と 「温 暖 化 」 の2つ を 選 定 し,書 類 情 報 の 全 文 検 索 を 行 い,検 索 され た 書 類 の 提 出者 検 索 を行 い,そ の 提 出者 の 有 価 証 券 報 告 書 を筆 者 が 目視 に よ り関 連 記 述 内容 を 分 析 した 。 全 文 検 索 の 条 件 は,検 索 キ ー ワ ー ドを 「気 候 変 動 」 と 「温 暖 化 」 に,提 出 日を 「指 定 な し」,対 象 書 類 を 「企 業 内容 等 の 開示 に 関す る 内 閣府 令 」,書 類 種 別 を 「有 価 証 券 報 告 書 」 お よ び様 式 を 「第 三 号 様 式 」 と した。 次 に,単 純 検 索 に よ って 抽 出 され た検 索 書 類 を,事 業 年 度 ご と に分 類 した 。 そ して2010 年3月 期 を事 業 年 度 末 とす る書 類 に つ い て 有 価 証 券 報 告 書 の 提 出者EDINETコ. ー ドを も. と に提 出者 検 索 を行 い,複 数 回検 索分 を 把 握 し除 外 し,提 出者 す な わ ち企 業 数 を把 握 した。 さ らに,有 価 証 券 報 告 書 の 提 出本 文 書 につ いて,キ. ー ワ ー ド 「気 候 変 動 」 と 「温 暖 化 」. で 検 索 され た記 述 箇 所 を,有 価 証 券 報 告 書 の 第 三 号 様 式 の 項 目別 に(図 表1)分. 類 した 。. 最 後 に,個 別 の 記 述 内容 の 文 脈 を筆 者 が 通 読 した。. ㈹. 有 価 証 券 報 告 書 の 提 出 義 務 者 は,1)金 融 商 品 取 引 所 に上 場 され て い る有 価 証 券,2)店 頭登 録 され て い る有 価 証 券,3)募 集 また は 売 出 しに あ た り有 価 証 券 届 出 書 また は発 行 登 録 追 補 書 類 を 提 出 した 有 価 証 券,4)所 有 者 数 が1,000人 以上 の 株券(株 券 を 受 託 有 価 証 券 とす る有 価 証 券 信 託 受 益 証 券 お よ び 株 券 にか か る権 利 を 表 示 して い る預 託 証 券 を 含 む 。)ま た は優 先 出 資 証 券(た だ し,資 本 金5億 円 未 満 の 会 社 を 除 く。),お よび 所 有 者 数 が500人 以 上 の み な し有 価 証 券(た だ し,総 出 資 金 額 が1億 円 未 満 の もの を 除 く。)に 該 当す る有 価 証 券 の発 行 者 で あ り,事 業 年 度 ご と に有 価 証 券 報 告 書 を 提 出 しな けれ ば な らな い。(関 東 財務 局,http://www.mof-kantou.go.. jp/disclo/gaiyou。htm)。 ㈹EDINETは,「 金 融 商 品 取 引 法 に基 づ く有 価 証 券 報 告 書 等 の 開 示 書 類 に関 す る電 子 開 示 シ ステ ム」 を さす 。 金 融 庁 所 轄 財 務 局 等 で はEDINETに よ り有 価 証 券 報 告 書 等 を受 理 お よ び 審 査 を 行 うが,こ れ らの 書 類 は一 定 期 間 公 衆 の 縦 覧 に供 され 金 融 庁 の ホ ー ム ペ ー ジ上 で 閲 覧 可 能 で あ る (金融 庁,http://info.edinet-fsa.go.jp/)。 一40(336)一.

(19) 気候変動 に関す る リスクと重要業績評価指標(KPI)の 3結. 果. (1)概. 況. 開示(川 原). 2つ の キ ー ワー ド 「気 候 変 動 」 お よ び 「温 暖 化 」 の 単 純 検 索 数 は101件 お よ び1,222件 と 「温 暖化 」 の方 が多 い もの の,2009年. 度 に は2用 語 合 計 で411件 で あ った 。 また,2006年. 度. か ら2009年 度 まで の4年 間 で,若 干 の 増 加 傾 向 が 伺 え た(図 表2)。 2009年 度 の うち,2009年3月31日. を事 業 年 度 末 とす る 有 価 証 券 報 告 書 を 対 象 に,2つ の. キ ー ワ ー ド 「気 候 変 動 」 お よ び 「温 暖 化 」 の 有 価 証 券 報 告 書 の 第3号 様 式 の 記 載 項 目を 分 類 した。 ま ず 「気 候 変 動 」 は,単 純 検 索 数 が 少 な い もの の,「 事 業 等 の リス ク」 や 「対 処 す べ き課 題 」 の 順 で 多 く検 索 さ られ た。 ま た 「温 暖 化 」 で は,「 対 処 す べ き課 題 」,「研 究 開 発 活 動 」,「 事 業 等 の リス ク」,「業 績 等 の概 要 」,お よび 「財 政 状 態,経 営 成 績 お よ びキ ャ ッ シ ュ ・フ ロ ーの 状 況 の 分 析(い わ ゆ るMD&A)」. の 項 目順 で 多 く検 索 され た(図 表3)。. 「事 業 等 の リス ク」の 記 載 の あ る提 出者 す な わ ち企 業 数 につ いて は,「気 候 変 動 」は14社, 「温 暖 化」 は49社,2つ. の用 語 が 使 用 さ れ て い る3社 を控 除 し,合 計60社 とな った(図 表. 4)㈲ ㈲。 全 体 的 に,読 み とれ た 内容 と して,ま ず,ほ. とん ど 同 じ温 暖 化 に関 す る文 章 を2箇 所 で. 重 複 開 示 して い る報 告 書 が 複 数 見 られ た。 重 複 箇 所 の 組 み合 わ せ は 「業 績 等 の概 要 」 と 「財 政 状 態,経 営 成 績 及 び キ ャ ッ シ ュ・フ ロ ーの 状 況 の 分 析 」,あ る い は 「対 処 す べ き課 題 」 と 「MD&A」. で い くつ か見 られ た。. 次 に,同 業 種 の 企 業 間 で 「温 暖 化 」 に関 す る記 述 の あ る項 目 に ば らつ きが 見 られ た 。 あ る企 業 で 「事 業 等 の リス ク」 で 説 明 され て い る類 似 の 内容 が,他 の 企 業 で は 「対 処 す べ き 課 題 」 に記 載 され て い た。 具 体 性 に お いて も,温 暖 化 が 事 業 環 境 に及 ぼ す 影 響,市 場 需 要 予 測,法 規 制 対 応,新 規 設 備 投 資,法 令 遵 守 コ ス ト増 加,ま. た戦 略 的 対 応 な ど に関 す る記. 述 の 明 瞭 性 に企 業 間 で ば らつ きが 見 られ た。 3つ 目に,「 対 処 す べ き 課 題 」 で は 「温 暖 化 の影 響 」 に関 す る詳 細 な 記 述 を しな が ら, 一 方 「事 業 等 の リス ク」 で は温 暖 化 に関 す る リス クや 不 確 実 性 に関 す る記 述 が 見 られ な い 報 告 書 が 比 較 的 多 く見 られ た。 4つ 目 に,温 暖 化 の原 因 と さ れ るCO2(二. 酸 化 炭 素)排. 出 に関 して,現 状 のCO2排. 出. ㈲2010年3月 末 の 東 京 証 券 取 引 所 上 場 企 業 数2,999社 と単 純 に 比 較 した場 合 で も,開 示 企 業 数 が 多 い とは 言 え な い。 ㈹EDINETの 検 索 に お い て,1件 につ き複 数 の 記 載 箇 所 で 「 温 暖 化 」 の 記 述 が 見 られ た り,ま た 同 じ記 載 箇 所 で も小 項 目の 番 号 を と って2つ の 内 容 が 記 述 され た りす る場 合 が 見 られ た の で, 個 々 の報 告 書 の記 述 内 容 を判 読 して 記 載 数 を 把 握 した 結 果,当 初 の検 索 数 や提 出者 数 よ り多 く な った 。 -41(337)一.

(20) 第57巻 量 実 績,排. 第2号. 出量 に関 す る現 状 分 析 や 将 来 見 通 しを数 字 で 明 瞭 に説 明 す る記 述 は ほ とん ど見. られ なか っ た⑰。 5つ 目 に,持 続 可能 性 や 企業 社 会 責 任(CSR)に. 関 す る マネ ジ メ ン トを 推 進 す る態 勢 に. 関 す る記 述 が 全 体 的 に少 な く,ま た説 明 も曖 昧 で あ った。3つ. の企 業 で は,「対 処 す べ き課. 題 」 の 箇 所 で 「温 暖 化 対 応 プ ロ ジ ェ ク トチー ム」 な ど,具 体 的 な 組 織 体 制 に言 及 す る記 述 が 見 られ た。 ま た,「 コー ポ レー ト ・ガバ ナ ンス の状 況 」 の記 載 箇 所 で も,「CSR委. 員会」. や 同様 の 組 織 や 機 能 に関 す る説 明 も見 られ た。 しか し,担 当役 員 の 報 酬 との 関 係 な ど活 動 成 果 の 評 価 の し くみ に言 及 して い る もの は ほ とん ど見 られ な か った 。. (2)「 事 業 等 の リ ス ク」 に お け る 記 述 2010年3月. 期 末 分274社. の 「事 業 等 の リ ス ク」 の. ご と に 分 類 し た 。 そ の 結 果,多 気 機 械 器 具(6社),卸 保 険 業,機. ぞ れ1社. 売 業(5社),食. 械 で そ れ ぞ れ2社. 土 石 製 品 製 造 業,サ. い 方 か ら,電. ず つ,石. ー ビ ス 業,道. 「温 暖 化 」 の 記 述 の あ る 企 業 を,業. 気 業(10社,12箇. 料 品(4社),鉄 油,石. 路 運 送 業,輸. 所),化. 学 工 業(8社),電. 鋼 業(3社)と. 続 き,小. 炭 製 品 製 造 業(1社,2箇 送 用 機 械 器 具,水. 種. 所),ま. 運 業,航. 売 業, た 窯 業,. 空運輸業でそれ. ず つ の 計52箇 所 で あ っ た 。. こ の う ち,有. 価証券報告書発行会社業種小分類. 券 報 告 書 提 出 会 社 の 電 力 株 式 会 社1社 の う ち,「3事. の 電 気 業11社. (6社),「6研 (図 表5)。 見 られ た(図. に つ い て 各 社 の 記 述 を 比 較 した 。11社. 業 等 の リ ス ク」 で 「温 暖 化 」 に 関 す る 記 述 の 見 ら れ た の は10社,「. の 検 索 キ ー ワ ー ドで は 抽 出 さ れ な か っ た が,別 れ た の が1社. 「電 気 業 」10社 お よ び そ れ 以 外 の 有 価 証. で あ っ た 。 ま た,「4事. 途. 「温 室 効 果 ガ ス 」 の 用 語 で の 記 述 が 見 ら. 業 等 の リ ス ク 」(10社,12箇. 究 開 発 活 動 」(5社),ま. 温暖化」. た 「7MD&A」1箇. 所),「3対 所 と,ば. 処 す べ き課 題 」. らつ き が 見 られ た. さ ら に,「 温 暖 化 」の 影 響 や リ ス ク に 関 す る 記 述 の 具 体 性 に お い て か な り相 違 が 表6)。. (3)電 気 業 以 外 の 業 種 で の 「気 候 変 動 」 ま た は 「温 暖 化 」 の 記 述 事 例 電 気 業 以 外 の 業 種 で の 「気 候 変 動 」 ま た は 「温 暖 化 」 の 比 較 的 丁 寧 な 記 述 事 例 を 見 て い き た い(図 表7)。. この 中 に はSEC提. まず,電 気 機 械 器 具 製 造 業P社 ⑰. 出書 類Form20-Fを. 作 成 す る企 業 も多 い⑱。. で は,「 環 境 に 関 す る規 制 や 問 題 の 発 生 」 の見 出 しで 始. ア メ リ カ の 電 気 業 の 大 企 業 で あ るPG&E社 排 出 量 実 績 が そ の 内 訳 と と も に 示 さ れ,説. の 制 度 財 務 報 告(Form10-K)で. は,事. 業 のCO2. 明 が 加 え ら れ て い る(PG&E(2010))。. ㈹Fortune,http://money.cnn.com/magazines/fortune/global500/2010/full -42(338)一. _list/..

図

Outline

関連したドキュメント

自動車販売会社(2社) 自動車 自動車販売拠点設備 1,547 自己資金及び借入金 三菱自動車ファイナンス株式会社 金融 システム投資 他

opportunities due to climate change To learn about ON Semiconductor’s approach to climate change, please see page 40 of the company’s 2017 Corporate Social Responsibility

目標 目標/ 目標 目標 / / /指標( 指標( 指標(KPI 指標( KPI KPI KPI)、実施スケジュール )、実施スケジュール )、実施スケジュール )、実施スケジュールの の の の設定

[r]

・「SBT (科学と整合した目標) 」参加企業 が所有する制度対象事業所の 割合:約1割. ・「TCFD

近年、気候変動の影響に関する情報開示(TCFD ※1 )や、脱炭素を目指す目標の設 定(SBT ※2 、RE100

電気事業会計規則に基づき、当事業年度末において、「原子力損害賠償補償契約に関する法律(昭和36年6月 17日

2.「注記事項 重要な会計方針 6.引当金の計上基準 (3)災害損失引当金 追加情報