非伝統的金融政策と準備市場

著者

田中 敦

雑誌名

経済学論究

巻

63

号

3

ページ

241-261

発行年

2009-12-15

URL

http://hdl.handle.net/10236/3701

非伝統的金融政策と準備市場

Non-Traditional Monetary Policy

and the Reserve Market

田 中 敦

This paper empirically analyses disequilibrium in the reserve market in order to examine the effectiveness of non-traditional monetary policy in Japan. We estimate the reserve supply and demand functions by using Hamilton’s(1990)regime-shifting method. The estimation results show that banks are off their reserve demand curve in non-traditional policy periods, which implies that the increased supply of reserves is piled up only as an idle balance in the banking sector and does not change bank behavior. The results also show that a fall in stock prices increases banks’ demand for reserves, but that such an increase is not large enough to meet the increased supply.

Atsushi Tanaka

JEL:E52, G21

キーワード:金融政策、準備、不均衡、レジームシフト、量的緩和、ゼロ金利 Key words: monetary policy, reserves, disequilibrium, regime-shifting,

quan-titative easing, zero interest rate

1 序

本稿は、1990年代末以降に採られてきた非伝統的な金融政策を考察するた めに、準備市場における不均衡状態について実証分析を行う。この時期の銀行 の準備需要行動には、短期金融市場の機能低下懸念や金融システムに対する不 安が影響していた可能性もあるので、この点を考慮に入れた推定も行う。な お、利用するデータは1980年代後半以降の月次データである。 1990年代、バブル崩壊後の日本経済は、持続的な景気後退に直面した。日 本銀行も金融緩和を続けるが景気回復の兆しはみえず、1990年代末、日本銀行は非伝統的な金融政策に踏み切った。1999年2月∼2000年8月のゼロ金利 政策と、2001年3月∼2006年3月の量的金融緩和政策である。金融不安が広 がっていた当時、これらの金融政策は金融システムを安定化させるプルーデン ス政策としての役割も担っていたが、総需要管理政策としての有効性について はさまざまな議論があった。 量的金融緩和政策が解除されてからは、金融政策は正常化へと向かいつつ あったが、2008年9月、いわゆるリーマン・ショックを契機に金融不安が世 界的に広がり、景気も急速に悪化した。金融システム安定化のためにも、景気 回復のためにも、日本銀行は再び非伝統的な金融政策運営を余儀なくされてい る。今回の政策は、2006年までの非伝統的金融政策とは異なったものである が、一部、類似点も見受けられる。たとえば、政策金利は前回ほどゼロに近く はなっていないが、補完当座預金制度が導入されたので、超過準備については 政策金利が事実上0%となっている。また、前回は日本銀行の長期国債買入れ が徐々に増額されていったが、今回も同じ措置が執られている。さらに、前回 とは手段は異なるものの、民間非銀行部門への直接的な資金供給を暫定的に 行っている点も共通している。 2006年までの非伝統的金融政策の時期には、日本銀行の準備供給が増大し て超過準備が積み上がっていった。2008年末以降においても、超過準備がや や増加している。金利がほぼゼロとなっているときに、超過準備を増大させて いく金融緩和政策に景気を回復させる効果があるのであろうか。もし金融政策 効果が銀行部門を通じて経済に波及していくとすれば、銀行行動が変化して、 銀行の準備需要が準備供給とともに増大していくはずである。 そこで本稿では、これらの非伝統的金融政策の時期を含む近年の準備市場 について、実証的に考察する。準備市場が不均衡であることを考慮した推定を 行い、準備市場における需要と供給の変動を分析する。本稿の分析手法は、古 川・田中(2003)と田中(2006)で行ったものと同様である。これらの研究よ りも、標本期間を最近にまで伸ばして推定を行う。 また、非伝統的金融政策の時期は、ゼロ金利によって短期金融市場の機能低 下が懸念されたり、金融システム不安が広がったりした時期でもある。このよ

うな時期には、銀行は準備需要を増大させる可能性がある。打田(2006)は、 この点を考慮に入れた準備需要関数を推定している。本稿でも、準備需要関数 として同様の定式化を利用した分析も行う。 本稿の構成は、以下の通りである。まず第2節において、日本の非伝統的 金融政策の経験を振り返り、準備市場モデルを提示して考察する。つぎに第3 節において、準備市場での需要関数と供給関数を、不均衡を考慮に入れて推定 する。最後に第4節において、以上の簡単な要約を行う。

2 非伝統的金融政策

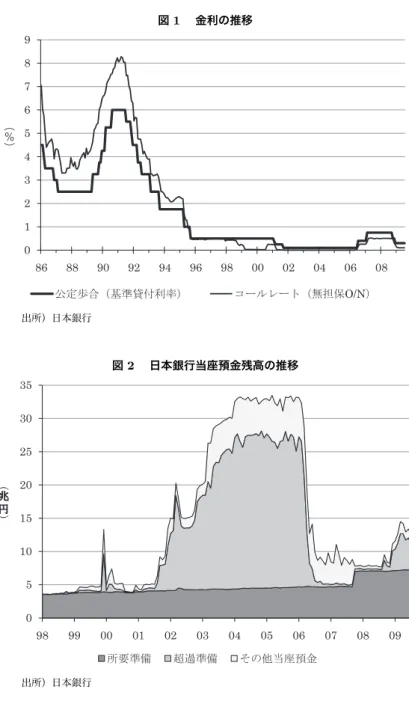

2.1 1990年代末以降の金融政策 本節では、非伝統的金融政策としてゼロ金利政策(1999年2月∼2000年8 月)、量的金融緩和政策(2001年3月∼2006年3月、ただしゼロ金利が解除 されるのは2006年7月)、世界的な金融不安に対応する金融政策(2008年10 月∼)を取り上げて、それらの政策の特徴をみていく。表1には、最近の主な 金融政策変更がまとめられている。 まず、金利の動きをみてみよう。図1より、これらの非伝統的金融政策の 時期にはコールレートがゼロ近傍まで引き下げられていることが読み取れる。 しかし、これらの時期のデータをみると、ゼロ金利政策時期は0.02∼0.03%の 月が多く、量的金融緩和政策時期は0.001∼0.002%の月が多いのに対し、2008 年10月以降は低くても0.1%である。もちろん、背景にある経済状況も時期に よって異なっているが、2006年までの経験で、コールレートをあまり低くす ると、コール市場での取引が減少し、市場機能が低下してしまうという問題を 日本銀行は意識しているとみられている。そこで、超過準備に金利を付けると いう補完当座預金制度を日本銀行は2008年11月に導入している。その金利 は0.1%に設定されており、コールレートが0.1%のとき、銀行にとって超過準 備を保有する機会費用は0%となる。したがって、市場機能を維持するために コールレートを0.1%にしながらも、超過準備の部分に関しては事実上ゼロ金 利を達成していることになる。表 1 最近の主な金融政策変更 ቯᣣ ╷ᄌᦝౝኈ 1995ᐕ 4 14 ᣣ ቯᱠวࠍ 1.75%߆ࠄ 1.00%߳ 7 7 ᣣ ήᜂࠦ࡞࠻㧔ࠝࡃ࠽ࠗ࠻‛㧕ࠍቯᱠวࠍ߿߿ਅ ࿁ࠆ᳓Ḱ߳ 9 8 ᣣ ቯᱠวࠍ 0.50%߳ 1998ᐕ 9 9 ᣣ ࠦ࡞࠻ࠍ 0.25%߳ 1999ᐕ 2 12 ᣣ ࠦ࡞࠻ࠍ 0.15%߳ޔ ߘߩᓟޔᓢޘߦૐਅࠍଦߔ㧔ࡠ㊄╷㐿ᆎ㧕 2000ᐕ 8 11 ᣣ ࠦ࡞࠻ࠍ 0.25%߳㧔ࡠ㊄╷ߩ⸃㒰㧕 2001ᐕ 2 9 ᣣ ቯᱠวࠍ 0.35%߳ ࡠࡦࡃ࠻ဳ⾉㧔3 ታᣉ㧕 2 28 ᣣ ቯᱠวࠍ 0.25%߳ ࠦ࡞࠻ࠍ 0.15%߳ 3 19 ᣣ ᣣ㌁ᒰᐳ㗍㊄ࠍ 5 ళ߳㧔ᠲ⋡ᮡ߇ࠦ࡞࠻߆ࠄᣣ㌁ᒰ 㗍߳㧘㊂⊛㊄Ⲣ✭╷㐿ᆎ㧕 8 14 ᣣ ᣣ㌁ᒰᐳ㗍㊄ࠍ 6 ళ߳ޔ 㐳ᦼ࿖ௌ⾈ࠇࠍ 4000 ం߆ࠄ 6000 ం߳ 9 18 ᣣ ᣣ㌁ᒰᐳ㗍㊄ࠍ 6 ళ߳ ቯᱠวࠍ 0.10%߳ 12 19 ᣣ ᣣ㌁ᒰᐳ㗍㊄ࠍ 10㨪15 ళ߳ޔ 㐳ᦼ࿖ௌ⾈ࠇࠍ 8000 ం߳ 2002ᐕ 2 28 ᣣ ᣣ㌁ᒰᐳ㗍㊄ࠍᐕᐲᧃߦะߌ⋡ᮡߦ߆߆ࠊࠄߕẢᴛߦଏ⛎ޔ 㐳ᦼ࿖ௌ⾈ࠇࠍ 1 ళ߳ 10 11 ᣣ ㊄Ⲣᯏ㑐ᩣᑼߩ⾈ࠇ㧔11 ࠃࠅታᣉޔ2004 ᐕ 9 ߹ߢ㧕 10 30 ᣣ ᣣ㌁ᒰᐳ㗍㊄ࠍ 15㨪20 ళ߳ 㐳ᦼ࿖ௌ⾈ࠇࠍ 1 ళ 2000 ం߳ 2003ᐕ 3 25 ᣣ ᣣ㌁ᒰᐳ㗍㊄ࠍ 17㨪22 ళ߳㧔4 ታᣉ㧘ㇷ␠⊒⿷ߩߚ㧕 4 30 ᣣ ᣣ㌁ᒰᐳ㗍㊄ࠍ 22㨪27 ళ߳ 5 20 ᣣ ᣣ㌁ᒰᐳ㗍㊄ࠍ 27㨪30 ళ߳ 6 11 ᣣ ⾗↥ᜂ⸽ߩ⾈ࠇ㧔7 ࠃࠅታᣉޔ2006 ᐕ 3 ߹ߢ㧕 10 10 ᣣ ᣣ㌁ᒰᐳ㗍㊄ࠍ 27㨪32 ళ߳ 2004ᐕ 1 20 ᣣ ᣣ㌁ᒰᐳ㗍㊄ࠍ 30㨪35 ళ߳ 4 9 ᣣ ࿖ௌߩቢଏ⛎ᐲߩዉ㧔࿖ௌᏒ႐ߩᵹേᕈะߩߚ㧕 2006ᐕ 3 9 ᣣ ࠦ࡞࠻ࠍߨࡠ㧑߳㧔㊂⊛㊄Ⲣ✭╷ߩ⸃㒰㧕 4 11 ᣣ ㅢᜂ⾗㊄ଏ⛎ࠝࡍ࡚ࠪࡦߩዉ 7 14 ᣣ ࠦ࡞࠻ࠍ 0.25%߳㧔ࡠ㊄ߩ⸃㒰㧕 ၮḰ⾉ઃ₸㧔ᣥቯᱠว㧕ࠍ 0.4%߳ 2007ᐕ 2 21 ᣣ ࠦ࡞࠻ࠍ 0.5%߳ ၮḰ⾉ઃ₸ࠍ 0.75%߳ 2008ᐕ 9 18 ᣣ ☨࠼࡞⾗㊄ଏ⛎ࠝࡍ࡚ࠪࡦߩዉ 10 31 ᣣ ࠦ࡞࠻ࠍ 0.2%߳ ၮḰ⾉ઃ₸ࠍ 0.5%߳ ቢᒰᐳ㗍㊄ᐲߩዉ㧔11 ࠃࠅታᣉޔㆡ↪₸ߪ 0.1%㧕 12 19 ᣣ ࠦ࡞࠻ࠍ 0.1%߳ ၮḰ⾉ઃ₸ࠍ 0.3%߳ 㐳ᦼ࿖ௌ⾈ࠇࠍ 1 ళ 4000 ం߳ ડᬺ㊄Ⲣᡰេ․ࠝࡍ࡚ࠪࡦߩዉ㧔⠉ᐕ 1 ࠃࠅዉ㧕 㧯㧼ߩ⾈ࠇ㧔⾈ಾࠅᣇᑼ㧕 2 19 ᣣ ␠ௌ⾈ࠇ㧔3 ࠃࠅታᣉ㧕 2009ᐕ 2 3 ᣣ ㊄Ⲣᯏ㑐ᩣᑼ⾈ࠇߩౣ㐿 3 18 ᣣ 㐳ᦼ࿖ௌ⾈ࠇࠍ 1 ళ 8000 ం߳

図 1 金利の推移

出所)日本銀行

図 2 日本銀行当座預金残高の推移

つぎに、図2に示された準備預金の推移をみてみよう。日本では長年、超過 準備はほとんど保有されず、総準備に占める超過準備の割合は1970∼98年の 平均で0.22%にすぎなかった。しかし、ゼロ金利政策の時期は20%を超える 月もあり、1999年2月∼2000年7月の平均で8.86%にのぼる1)。量的金融緩 和政策の時期に超過準備が積み上がっていたのは図2より明らかで、その額は 多いときは20兆円を優に超えていた。2008年10月以降も超過準備は徐々に 積み上がっていて、2009年初頭に5兆円強に達している。また、超過準備が 増加した時期はいずれも、所要準備には大きな変動はみられず、したがって銀 行の与信活動が活性化することはなかったことが読み取れる2)。 日本銀行が、どのようにして銀行に大量の準備を供給したかをみてみよう。 図3には、日本銀行バランスシートの資産側の構成が、正の値の積み上げグラ フとして示されており、これらの増大が資金供給の増加につながっていると考 えられる。一方、グラフで負の領域に示されているのは、バランスシートの負 債側に掲載されている項目の中で、資金吸収オペレーションの手段と考えられ る項目である。 この図より、ゼロ金利政策と量的金融緩和政策の時期には、日本銀行の国債 買入れが増大していることが読み取れる。国債保有額は量的緩和政策解除ごろ より順次減少しているが、手形・現先・共通担保資金供給によるオペレーショ ンは大きく変化している。これらによる資金供給は量的金融緩和政策解除と ともに激減したが、その後は国債保有額減少を補うかのように増大している。 グラフの負の領域に示される手形や現先による資金吸収はこの時期減少してお り、これらの手段による資金供給から資金吸収を差し引いた資金供給純額はや はり増加していることになる。2008年10月以降の金融政策では、表1にある ように長期国債買入れ額を増加させる措置を執っているが、国債保有額が大幅 に増大するまでには至っておらず、手形・現先・共通担保によって資金が供給 1) 1999 年 12 月、超過準備が 59.28%にまで膨れあがっているが、これはコンピュータの 2000 年問題の影響なので、平均の算出からは除外した。 2) 2007 年 10 月に所要準備の大きな増大がみられるが、これはゆうちょ銀行の民営化に伴い、ゆ うちょ銀行保有の日本銀行当座預金が「その他当座預金」から準備預金に算入されるようになっ たからである。

図 3 日本銀行のバランスシートの推移 -40 -20 0 20 40 60 80 100 120 140 160 8 9 ᐕ 4 9 9 ᐕ 4 0 0 ᐕ 4 1 0 ᐕ 4 2 0 ᐕ 4 3 0 ᐕ 4 4 0 ᐕ 4 5 0 ᐕ 4 6 0 ᐕ 4 7 0 ᐕ 4 8 0 ᐕ 4 9 0 ᐕ 4 ళ ߘߩઁ⾗↥ CP␠ௌ⾗↥ᜂ⸽ ㊄㌛ߩା⸤ߦࠃࠆ⾗㊄ଏ⛎ ᚻᒻవㅢᜂߦࠃ ࠆ⾗㊄ଏ⛎ ࿖ௌ ᣣ㌁⾉ ᚻᒻవߦࠃࠆ⾗㊄ๆ ︵ ︶ 注)日銀貸出は、共通担保資金供給以外の貸付金と割引手形の合計。 出所)日本銀行 されているといえる。 非伝統的金融政策の時期には、企業金融円滑化のために異例の資金供給手段 が一時的に用いられている。量的金融緩和政策の時期には金融機関保有株式買 入れや資産担保証券の買入れが行われ、最近では、CP・社債の買入れや企業 金融特別オペレーションが導入されている。これらは特別な役割を担っている 点で意義は十分にあると思われるが、図3に示されたCP・社債・資産担保証 券・金銭の信託(金融機関保有株式の買入れ)による資金供給額をみると、そ の規模は読み取れないぐらい小さい。 3つの非伝統的金融政策時期について、金利、準備、準備供給の背後にある 日本銀行バランスシートの動きを考察してきたが、最後にゼロ金利政策と量的 金融緩和政策にしかない重要な特徴に触れておきたい。それは、コミットメン トである。すなわち、ゼロ金利政策では「デフレ懸念の払拭が展望できるよう な情勢になるまで」とし、量的緩和政策では「消費者物価指数の前年比上昇率

が安定的にゼロ%以上となるまで」3)として、それぞれの政策の継続期間を明 示している。これは、コミットメント効果(時間軸効果)を発揮するという議 論があり、この点は2008年10月以降の金融政策にはない特徴である。 2.2 準備市場モデルによる考察 非伝統的金融政策を考察するために、つぎのような準備市場モデルを考える。 Rd=Rd(rc, RR); ∂Rd/∂rC< 0, ∂Rd/∂RR > 0 (1) Rs=[B(rC) + S]− CUR − DG; dB/drC> 0 (2) (1)式は銀行による準備需要Rdで、銀行の最適化行動を示す標準的な銀行 行動モデルから導出できる。コールレートrCは準備保有の機会費用となるの で、rCが上昇するとRdは減少すると考えられる。また、所要準備RRが増 大すると、Rdは増加する。 (2)式は日本銀行による準備供給Rsを表し、表2の日本銀行バランスシー トにおけるバランスシート制約より導出される。日本銀行の信用供与は日銀貸 出Bと手形・債券等の買入れSであり、Sは日本銀行が金融市場に能動的に 働きかける手段と考えられる一方、Bは銀行からの需要にある程度応じるとい う受動的側面をもっていると考えられる。コールレートrCが上昇すると、銀 行は日銀貸出に頼るようになるので、それだけ日本銀行は受動的にBを増加 させると考えられる4)。現金CU Rと政府預金DGは日本銀行がコントロール できず金利にも非弾力的な外生変数で、マーケット・ファクターと呼ばれる。 表 2 日本銀行のバランスシート ᣣ㌁⾉ B ᚻᒻ㨯ௌ╬ S ㊄ CUR ㌁ⴕḰ R ᐭ㗍㊄ DG 3) どちらも当時の日本銀行の報道発表による。 4) 標準的な準備市場モデルでは、日銀貸出はコールレートと公定歩合のスプレッドに依存するとす る定式化が一般的なように思える。ここでは、単純化のために公定歩合は省かれている。また、 第 3 節でも、公定歩合を省略した準備供給関数を推定する。

図 4 準備市場

A

R

C

B

r

CO

dR

0 sR

0 sR

1 sR

2 準備市場では、(1)式の準備需要と(2)式の準備供給が等しくなるように、 コールレートと準備量が決定すると考えられる。図4において、(1)式より準 備需要曲線R0dは右下がりとなり、(2)式より準備供給曲線Rs0は右上がりと なり、その交点Aで市場は均衡する。もし日本銀行がSを増大させて金融緩 和策を採れば、準備供給曲線は右へシフトし、コーレートは低下し、銀行は準 備需要量を増加させて、新しい均衡点が達成される。 このような準備市場モデルを使って、非伝統的金融政策について考察しよ う。第2.1項でみたように、非伝統的金融政策では、コールレートが事実上ゼ ロとなった上で、さらに準備量が増大している。コールレートをゼロにするに は、図4において、準備供給曲線をRs0からRs1へシフトさせればよい。しか し、その上で準備量をさらに増大させていくためには、準備供給の増加を続け てRs2へとシフトさせる必要がある。量的金融緩和政策は、明らかに準備供給 曲線をRs2までシフトさせる政策であると考えられる.また、ゼロ金利政策や 2008年10月以降の金融政策でも、シフトの大きさの差はあろうが、Rs1より も右へと準備供給曲線をシフトさせている可能性がある。 準備供給曲線がRs1よりも右にあるRs2までシフトしたとき、銀行がB点にあるのかC点にあるのかは、金融政策の効果を考える上で重要である。も しC点にあれば、銀行は準備需要曲線から外れており、需要されない準備は アイドル・バランスとして積み上がっているだけである。ゼロ金利を達成した 後の準備量の増大は準備供給の増大によってC点が右へ移動しているだけで、 銀行の最適化行動を示す準備需要には何ら変化がない。準備の積み増しはアイ ドル・バランスを増やすだけで銀行の与信活動には影響を与えず、金融政策の 効果はないこととなる。 この場合、なぜ銀行は不要な準備を保有するのであろうか。コールレート がゼロなので、準備保有の機会費用がゼロとなっているためだというのが、唯 一可能な説明であると思われる。費用がゼロなので、監督権限をもつ日本銀行 の要請に応じて、資金供給オペレーションに入札していると考えられる。ただ し、コストが皆無というわけではないので、実際には「札割れ」を起こしたこ ともあった。 一方、銀行がC点ではなくB点にあれば、ゼロ金利を達成した後も準備量 がさらに増大することは、準備需要曲線Rd0が順次右にシフトしてB点が右 へ移動していることとなる。すなわち、準備供給の増大はコールレートの下落 にはつながらないが、それでも銀行は最適化行動の結果として準備需要を増大 させていることとなる。 準備需要が増大する理由として、主に以下の2つが考えられる。1つは、何 らかのメカニズムで銀行の与信活動が活発化し、そのために所要準備が増大す ることである。コールレートはこれ以上低下しないので、金利変化を通した与 信活動への影響は考えられないが、ポートフォリオ・リバランス効果によって 銀行は貸出を増加させる可能性がある。また、コミットメント効果によって長 期金利が下がると経済活動全般が活発になり、それが民間非銀行部門の借入需 要を増大させて、銀行貸出も増加する可能性もある。しかし、図2をみると、 総準備の増加は超過準備の増加によるものであって、所要準備はほとんど増え ていない。銀行が与信活動を活性化したとは、考えづらい。 準備需要が増大するもう1つのありうる理由は、銀行の超過準備需要が増 大する可能性である。ゼロ金利の時期には、短期金融市場では資金の出し手が

得る金利がほとんどない点や、資金の取り手に対する不安などから取引が減少 し、市場機能が低下してしまうことが指摘されている。また非伝統的金融政策 の時期は、金融システムに対する不安が高まっている時期でもある。このよう な時期、銀行は事前に流動性を十分に確保しておくために、超過準備需要を増 大させると考えられる。打田(2006)は、この点に注目して準備需要関数の推 定を行い、有意な結果を得ている。超過準備需要の増大に合わせて準備供給を 増加させる金融政策は、景気を回復させるまでの効果は期待できないが、準備 供給を増加させないと銀行の準備需要に応えられず、金融引締め効果をもって しまう。もし、超過準備需要が増大しているのであれば、準備供給を増加させ ていく量的緩和は有効な金融政策といえよう。 このように、非伝統的金融政策の有効性を考えるためには、準備市場の不均 衡状態を分析し、銀行が準備需要曲線上にあるのかどうかを考察することが大 切である。そこで、第3節では、この点について実証分析で明らかにしていく こととする。

3 推定

3.1 推定式とデータ 本節では、第2節で論じた問題意識にたって、準備市場の不均衡状態につい て実証的に分析する。本節で推定するモデルは、(1)・(2)式を線型化した以下 のものである。 Rt=a0+ a1rCt+ a2RRt+ u1t; a1< 0, a2> 0 (3) Rt=b0+ b1rCt+ b2St+ b3M Ft+ u2t; b1> 0, b2> 0, b3< 0 (4) ただし、M Fはマーケット・ファクターでCU RとDGの合計である5)。 u1 とu2は誤差項、添え字のtは期を表している。また、第2節で論じたように、 短期金融市場の機能低下や金融システム不安が超過準備需要を増大させる可 5) 準備供給関数 (2) 式と比較すると、(4) 式の b2と b3はそれぞれ 1 と−1 になるはずである。 しかし、以下で説明するようにデータは対数をとるので、1 と−1 にはならない。能性がある。そこで、(3)式にそのような説明変数Xtを加えた定式化も利用 する。 Rt= a0+ a1rCt+ a2RRt+ a3Xt+ u1t; a1< 0, a2> 0 (30) 以下の推定では、超過準備需要を増大させることを説明する変数を1つ入れる 場合と複数入れる場合があるので、Xtはスカラーないしベクトルである。 準備市場の不均衡分析を行うために、古川・田中(2003)と田中(2006)の 手法をここでも利用する。以下では、準備需要関数として(3)式を利用する場 合でその手法を説明するが、(30)式を利用する場合も同様である。 いま、(3)式と(4)式を組み合わせたつぎのような関数を考える。 Rt=c0i+ c1irCt+ c2iRRt+ c3iSt+ c4iM Ft+ uit ; var(uit) = σi2, i = 1, 2 (5) iはt期における準備市場の状態を表しており、ここではレジームと呼ぶこと にする。レジームが1(i = 1)のときとレジームが2(i = 2)のときで準備量を 説明する(5)式のパラメータのとる値が異なっている。 ここで、(5)式にレジーム1としてc31= c41 = 0という制約を課せば(3) 式の準備需要関数となり、レジーム2としてc22= 0という制約を課せば(4) 式の準備供給関数になる。すなわち、 レジーム1(需要) c31= c41= 0 レジーム2(供給) c22= 0 となる。このように、(5)式は、(3)式と(4)式をパラメータ制約のみが異なる 1本の式として表現していることとなる。 ある期において、もし準備量が需要曲線上にあって、準備需要によって決定 されるのであれば、その期にレジーム1が成立していることになる。また、別 の期において、もし準備量が供給曲線上にあって、準備供給によって決定され ているのであれば、その期にレジーム2が成立していることになる。 このようなモデルの推定には、Hamilton(1990)のレジームシフトの計量 手法を用いる。この手法では、制約されたもの以外のパラメータがレジームご

とに推定され,さらに各期に各レジームが成立する確率も同時に推定される。 準備量の決定に需要要因も供給要因も重要な時期には、2つのレジームの成立 する確率は約50%ずつになると推測される。また、非伝統的金融政策の時期 に銀行が供給曲線上にあって準備量がもっぱら供給要因によって決まっている のであれば、レジーム2の成立する確率は100%近くになるはずである。 Hamiltonの手法では、各期の各レジームの確率はマルコフ過程に従うと仮 定する。よって、初期(t = 0)での各レジームが成立する確率ρiと、t− 1期 にレジームjだったときにt期にレジームiになる推移確率pijを推定するこ とになる。これらの初期確率と推移確率をもとにマルコフ過程に従った各期の 確率が計算されるが、その際に各レジームでのフィットの悪さ(uit)に応じ て確率が修正される6)。 利用するデータは、表3に示されている月次データである。ここで、日本 銀行による手形・債券等の買入れSについては、説明を要するであろう。モ デルでは、表2の単純なバランスシートを考えていたが、実際のものには資 産側にも負債側にも他の多くの項目が掲載されている。しかし、モデルでは日 本銀行が供給した資金からマーケット・ファクターを除いたものが準備として 供給されるというメカニズムが大切なので、日本銀行が供給する資金は、マー ケット・ファクターと準備の合計に相当するとした。モデルでは、この資金供 給は、金利弾力的な日銀貸出と金利非弾力的な手形・債券等の買入れに分かれ る。日銀貸出は共通担保資金供給を除く貸付金7)と割引手形なので、これらを 差し引いたものを「手形・債券等の買入れ」として利用する。 (30)式の定式化では、上記のデータ以外に、短期金融市場の機能低下要因 や金融システムの不安要因を表す変数のデータが必要である。本稿では打田 (2006)に従い、表4のデータを利用する8)。コール市場残高の低下は短期金 6) 詳細は、Hamilton(1990)を参照のこと。 7) 貸付金に含まれる日銀特融は、金利弾力的な日銀貸出の一部とは考えられない。しかし、本稿で 利用している日本銀行ホームページ掲載の日本銀行勘定では、1998 年 3 までは日銀特融が個 別に計上されていない。そこで、本稿のデータでは日銀特融も金利弾力的な日銀貸出に含めてし まっており、この問題は今後の検討課題としたい。 8) 打田(2006)は、これら 4 つの変数の他に、無担保コールレート最高値と最低値の差も利用し ている。

表 3 利用するデータ Ḱ R Ḱ㗍㊄ᱷ㜞㧔ᧃᱷޔం㧕 ᚲⷐḰ RR ᴺቯḰ㗍㊄㗵㧔ᐔᱷޔం㧕 ࠦ࡞࠻ rC ήᜂࠦ࡞࠻㧔ࠝࡃ࠽ࠗ࠻‛ޔਛᐔဋ㧕 * ᣣᧄ㌁ⴕߩᚻᒻ㨯ௌ ╬ߩ⾈ࠇ S ᒰᐳ㗍㊄㧗⊒ⴕ㌁ⴕ㧗ᐭ㗍㊄㧙ㅢᜂ⾗㊄ଏ⛎ࠍ㒰ߊ⾉ઃ㊄ 㧙ഀᒁᚻᒻ㧔ᣣᧄ㌁ⴕൊቯޔᧃᱷޔం㧕 Ḱ Ꮢ ႐ ߩ ࡑ ࠤ ࠶࠻ࡈࠔࠢ࠲MF ⊒ⴕ㌁ⴕ㧗ᐭ㗍㊄㧔ᣣᧄ㌁ⴕൊቯޔᧃᱷޔం㧕 * ߚߛߒޔ2008 ᐕ 11 ߆ࠄߪޔቢᒰᐳ㗍㊄ᐲዉࠍ⠨ᘦߒߡޔ✚ḰߦභࠆㆊḰ ߩഀวࠍㆡ↪₸ 0.1%ߦਸ਼ߓߚߢޔߘࠇࠍࠦ࡞࠻߆ࠄᏅߒᒁߚ࠺࠲ࠍ↪ ࠆޕ ᚲ㧕࠺࠲ߪޔߔߴߡᣣᧄ㌁ⴕߩ߽ߩࠍ↪ޕ 表 4 (30) 式で追加的に利用するデータ ᄌᢙ ᦼᓙߐࠇࠆ╓ภ ⍴ᦼ㊄ⲢᏒ႐ߩᯏ⢻ૐਅⷐ࿃ ࠦ࡞Ꮢ႐ᱷ㜞㧔ᧃᱷޔం㧕 㧙 ᣣᧄ㌁ⴕߩ࿖ௌᱷ㜞㧔ᣣᧄ㌁ⴕൊቯޔᧃᱷޔం㧕 㧗 ㊄Ⲣࠪࠬ࠹ࡓߦኻߔࠆਇⷐ࿃ ⊒ⴕ㌁ⴕ㧔ᣣᧄ㌁ⴕൊቯޔᧃᱷޔం㧕 㧗 ᩣଔ㧔ᣣ⚻㧞㧞㧡ޔਛᐔဋ㧕 㧙 ᚲ㧕ᩣଔ࠺࠲ߪᣣ⚻ NEEDS ࡑࠢࡠߩ߽ߩࠍޔߘࠇએᄖߪޔᣣᧄ㌁ⴕߩ߽ߩࠍ↪ޕ 融市場の機能低下を意味し、準備需要を増大させる。短期金融市場が機能低下 すると、代替的に日本銀行が銀行のために国債を買い入れる可能性があるの で、日本銀行の国債保有増加時期には準備需要も増大しているはずである。ま た、金融システムに対する不安が広がると、安全な現金の引出しが増えたり、 株価が低迷したりするので、発券銀行券が増大したり株価が下落する時期には 準備需要が増大していることになる。 標本期間は(3)・(4)式については1986年1月∼2009年7月、(30)・(4)式 については1986年1月∼2009年4月である。これらのデータは季節調整を 施さず、対数表示に直してから推定に用いられる。ただし、コールレートのみ

対数にせずに小数点表示で利用する9)。推定は、 Hamiltonに従って最尤法を 用いて行う。 3.2 推定結果 まず、(3)・(4)式の推定結果を検討しよう。表5に示された各係数の推定値 をみると、すべて符号条件を満たし、かつ有意である。図5には準備需要関数 が成立するレジーム1の確率がグラフで表されており、図6には推定された 需要量と供給量が実現値とともにプロットされている。これらの図から、つぎ のような特徴が見て取れる。まず、非伝統的金融政策が採られる以前の1990 年と1996∼97年初頭にレジーム1の確率がやや低くなっているが、50%以下 にまではなっていないことが指摘できる。なお、1996∼97年初頭は、図6か らは小さな差で読み取りにくいが、供給量と実現値が需要量を下回っている。 非伝統的金融政策が採られた3つの時期は、レジーム1の確率が小さくなっ ている。ゼロ金利政策の時期をみると、レジーム1の確率は1998年末から小 さくなり始め、ゼロ金利政策が導入された1999年2月から50%を下回るよう 表 5 (3)・(4) 式の推定結果 ࠫࡓ㧝ߩೋᦼ㧔1985 ᐕ 12 㧕ߩ⏕₸ ǹ1=1.000 ផ⒖⏕₸ ࠫࡓ㧝߆ࠄࠫࡓ㧝 p11=0.970 ࠫࡓ㧞߆ࠄࠫࡓ㧞 p22=0.957 ቯᢙ㗄 rC RR S MF SER/R 㧙 2 Ḱ㔛ⷐ (3)ᑼ -2.000** (-6.26) -2.219** (-8.95) 1.203** (39.38) 0.102 0.999 Ḱଏ⛎ (4)ᑼ -4.720** (-7.35) 10.597** (16.04) 4.948** (65.61) -3.801** (-34.58) 0.114 0.999 ᵈ㧕ࠞ࠶ࠦౝߪ t ୯ޔSER ߪ⺋Ꮕ㗄ߩᮡḰᏅޔ 2 R ߪ⥄↱ᐲୃᱜᷣߺቯଥᢙޕ ߚߛߒޔt ୯ߪࠫࡓߩ⏕₸߇㕖⏕₸ᄌᢙߣቯߒߡ᳞ࠄࠇߡࠆޕ߹ߚޔSER ߪ Hamilton ߦᓥߞߡୃᱜߒߚ߽ߩޕ⚦ߪޔHamilton (1990)ࠍෳᾖߩߎߣޕ **㧦1%ߢᗧޔ*㧦5%ߢᗧޔ+㧦10%ߢᗧޕ 9) 標本期間にはゼロ金利の時期が多く含まれているので、金利を小数点表示にしたときと対数表示 にしたときとでは、金利の動きは大きく異なってしまう。どちらを採用すべきかは難しい選択で あるが、本稿の標本期間では、無担保コールレートの月中平均が 0.000%の月が含まれているの で、データを対数表示できない。

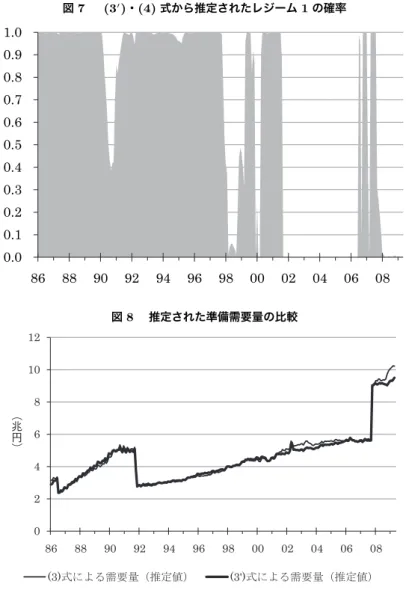

図 5 (3)・(4) 式から推定されたレジーム 1 の確率 0.0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1.0 86 88 90 92 94 96 98 00 02 04 06 08 図 6 (3)・(4) 式から推定された準備需要量と準備供給量

になっている。ゼロ金利政策の解除は2000年8月だが、レジーム1の確率は 2000年4月から大きくなっていて、解除前から政策に変化があったことが伺 える。レジーム1の確率が小さい時期はレジーム2の確率が大きい時期であ り、銀行が需要曲線から外れて供給曲線上にあったと考えられる。図6をみる と、差が小さくて読み取りづらいが、この時期のほとんどの月で供給量が需要 量を上回っているので、銀行は需要量以上に準備を保有させられていたことが 伺える。ただし、実現値は供給量とは一致しておらず、需要量を上回った月も あれば下回った月もあるので、推定結果からあまり明確な結論は出せない。 量的金融緩和政策が採られた時期については、レジーム1の確率は2001年 9月∼2006年6月まで小さくなっている。量的金融緩和政策開始時期よりも 遅れてレジーム2になり、同政策解除とゼロ金利解除の間でレジーム1に戻っ たことになる。図6をみると、この間は明らか供給量と実現値がともに増大 しており、銀行は需要曲線から外れて供給曲線上にあったことになる。すなわ ち、第2節で論じた図4のC点に銀行はあり、金融政策の効果はほとんどな かったと考えられる。 2008年10月以降の金融政策の時期をみると、レジーム1の確率は2007年 末から小さくなっている。この時期の需要量、供給量、実現値の関係は複雑で あるが、2008年9月からは供給量と実現値が一貫して需要量を上回っている。 量的金融緩和政策の時期と同様、銀行は需要曲線から外れて供給曲線上にあっ たことを、推定結果は示している。 つぎに、(30)・(4)式の推定結果を検討する。表4に掲げられた4つの変数 すべてを(30)式のXtとして推定したが、(30)式のほとんどの係数について 有意な推定値が得られなかった。そこで、4つの変数を1つずつXtとして入 れて推定を行った結果、株価を使った場合のみ有意な結果を得ることができ た10)11)。株価 SPを用いた場合の推定値は、表6に示されている。株価を含 めすべての変数の係数は、符号条件を満たしかつ有意である。 10) コール市場残高を用いた場合は、コール市場残高の係数が有意ではなかった。日本銀行保有の国 債残高を用いた場合は、(30) 式のコールレートの係数が正の値をとってしまった。発行銀行券 を用いた場合は、(30) 式のコールレートの係数が有意ではなかった。 11) 打田(2006)は、日次データを利用して、これらの変数全てで有意な結果を得ている。

表 6 (30)・(4) 式の推定結果 ࠫࡓ㧝ߩೋᦼ㧔1985 ᐕ 12 㧕ߩ⏕₸ ǹ1=1.000 ផ⒖⏕₸ ࠫࡓ㧝߆ࠄࠫࡓ㧝 p11=0.958 ࠫࡓ㧞߆ࠄࠫࡓ㧞 p22=0.934 ቯᢙ㗄 rC RR SP S MF SER/R 㧙 2 Ḱ㔛ⷐ (3’)ᑼ -0.883* (-2.51) -1.112** (-4.16) 1.210** (41.87) -0.124** (-4.65) 0.087 0.999 Ḱଏ⛎ (4)ᑼ 1.018 (1.30) 5.894** (8.44) 4.901** (64.33) -4.176** (-35.24) 0.120 0.999 ᵈ㧕ࠞ࠶ࠦౝߪ t ୯ޔSER ߪ⺋Ꮕ㗄ߩᮡḰᏅޔ 2 R ߪ⥄↱ᐲୃᱜᷣߺቯଥᢙޕ ߚߛߒޔt ୯ߪࠫࡓߩ⏕₸߇㕖⏕₸ᄌᢙߣቯߒߡ᳞ࠄࠇߡࠆޕ߹ߚޔSER ߪ Hamilton ߦᓥߞߡୃᱜߒߚ߽ߩޕ⚦ߪޔHamilton (1990)ࠍෳᾖߩߎߣޕ **㧦1%ߢᗧޔ*㧦5%ߢᗧޔ+㧦10%ߢᗧޕ レジーム1の確率をプロットした図7をみると、図5と似ていることが分 かる。非伝統的金融政策の時期については、ゼロ金利政策の時期におけるレ ジームの確率の動きが図5よりも複雑になっているが、量的金融緩和政策と 2008年10月以降の金融政策の時期については、それほど差異がない。 推定された需要量や供給量と実現値を比較すると、供給量と実現値が増大 する時期に重要量がほとんど増大していない。これらを示した図の代わりに、 ここでは(30)・(4)式の推定結果から得られる需要量と、同じ標本期間で(3)・ (4)式を推定した結果から得られる需要量とをプロットした図8を掲載する。 これより、株価を入れても、非伝統的金融政策の時期に準備需要が増大しない ことが分かり、むしろ株価を入れていない(3)式から得られた需要量の方が若 干多い時期が見受けられる。株価の係数が有意であったので、金融システム不 安は準備需要に影響を与えていたといえるが、それだけでは非伝統的金融政策 における準備量の動きを需要側から説明するには不十分だということが推定結 果から分かる。

4 結論

本稿では、1990年代末以降に採られてきた非伝統的な金融政策を考察する ために、準備市場における不均衡状態について実証分析を行った。その結果、図 7 (30)・(4) 式から推定されたレジーム 1 の確率 0.0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1.0 86 88 90 92 94 96 98 00 02 04 06 08 図 8 推定された準備需要量の比較 ゼロ金利政策、量的金融緩和政策、そして近年の世界的な金融不安に対応する 金融政策のいずれの時期においても、銀行は準備需要曲線から外れて、供給曲 線上にあったことが分かった。

さらに、推定された需要量、供給量と実現値を比較すると、非伝統的金融政 策が採られていた多くの時期には、供給量や実現値が需要量を上回っているこ とも分かった。とくに、量的金融緩和政策と近年の金融政策の時期に、このよ うな特徴が明確に現れていた。 銀行が準備需要曲線から外れて、多くの超過準備の保有を強いられているの であれば、資金はアイドル・バランスとして積み上がっているだけである。し かも、その後の準備需要が順次増大していくこともなく不均衡状態が続いてい るので、金融政策の効果は銀行行動には波及していなかったと考えられる。 非伝統的金融政策が実施される時期には、銀行の準備需要が通常よりも増 大する可能性が指摘されている。すなわち、そのような時期には短期金融市場 の機能低下や金融システムに対する不安があり、これらは準備需要を増大させ る要因となりうる。そこで、本稿でもこの点を考慮した定式化でも推定を行っ た。その結果、金融システム不安で株価が低迷するときに、準備需要が増大し ていることが分かった。しかし、このようは準備需要の増大は、当時の準備量 の増大を説明するには極めて不十分であり、したがって準備供給を大幅に増大 させる政策は銀行行動に影響を与えているとはいえない。 非伝統的金融政策には総需要管理政策としての役割の他に、プルーデンス 政策としての役割もあり、とくに近年の世界的な金融不安に対応する金融政策 では後者の役割が強く意識されているように思われる。したがって、後者の役 割を分析していない本稿は、非伝統的金融政策を総合的に評価するものではな い。本稿は前者の役割に焦点を当てて分析を行ったものであり、その結果、非 伝統的金融政策は銀行行動にほとんど影響を与えていないことが分かり、した がって景気刺激策としての有効性は小さいと考えられる。 参考文献 古川顕・田中敦(2003)「1990 年代以降の日本の金融政策」,『政策分析 2002–90 年 代の軌跡と今後の展望−』,九州大学出版会,61-92 ページ.

Hamilton, J. D.(1990)“Analysis of Time Series Subject to Changes in Regime,” Journal of Econometrics, 45(1-2), July/August, pp. 39-70. 田中敦(2006)『日本の金融政策−レジームシフトの計量分析−』,有斐閣. 打田委千弘(2006)「量的緩和政策の政策波及経路と準備預金需要について」,川口

慎二・古川顕編『現代日本の金融システム−金融市場と金融政策−』(金融システ ム研究会報告書第 12 集),郵便貯金振興会貯蓄経済研究室,3 月,43-74 ページ.