2018年度前期

ミクロ経済学概論(第7回)

萩原 史朗(地域文化学科地域社会講座) 研究室:教育文化学部 3 号館 3-330

価格理論

ミクロ経済学のフローチャート

ミ ク ロ 経 済 学 経済主体が多数の場合 経済主体が少数の場合 ゲーム理論 消費者の効用最大化 → 需要曲線 企業の利潤最大化 → 供給曲線 市場均衡 (余剰分析 ,一般均衡 分析) 完備情報ゲーム(情報の非対称性なし)講義の概要

1. 効用の概念と消費者余剰を求める方法について 2. 費用の概念と生産者余剰を求める方法について

効用

• 基数的効用(cardinal utility):効用の大きさを数値とし て測定可能であるという考え方. • 序数的効用(ordinal utility):効用の大きさは測定可能 ではないが,順序付けは可能であるという考え方. ※注意1:基数的効用が分かればその順序付けは可能で ある.つまり,序数的効用の方がより緩い仮定である. ※注意2:この講義では,理解の簡単化のため,前者の 立場で講義を進めて行く. 効用(utility)とは,消費者が,財・サービスの消費から得 る満足度のこと.効用関数

• 効用関数は,財・サービスの消費量(𝑋)が決定すると それに応じて効用水準(𝑈)が決定することを意味して いる. • 効用関数(utility function):財・サービスの消費量 (𝑋)と効用水準(𝑈)の関係を表したもの. • 財・サービスの消費水準が1種類の場合,消費者の 効用水準は, 𝑈 = 𝑈(𝑋) という効用関数により表される.消費水準(𝑋) 0 1 2 3 ‥‥‥‥ 効用水準(𝑈) 0 1 2 3 ‥‥‥‥ 消費水準(𝑋) 0 1 2 3 効用水準(𝑈) 0 1 1.414 1.732 (「効用関数」のつづき) 例1.効用関数が𝑈 = 𝑋 の場合 例2.効用関数が 𝑈 = 𝑋 の場合

限界効用と限界効用逓減の法則

限界効用逓減の法則が成立する場合,効用関数は図1 のような効用曲線として描くことができる.

• 限界効用(marginal utility ):財・サービスの消費量を 追加的に1単位増やしたときの効用の増加分.

• 限界効用逓減の法則(law of diminishing marginal utility):消費者の効用水準は財・サービスの消費量

が増えるほど増加するが,その増加分(限界効用)は 減少するという仮定.

図1. 効用曲線(1財のケース)

0

𝑈 = 𝑈(𝑋)

𝑈(効用水準)

消費水準(𝑋) 0 1 2 3 ‥‥‥‥ 効用水準(𝑈) 0 1 2 3 ‥‥‥‥ (「限界効用と限界効用逓減の法則」のつづき) 例3.効用関数が 𝑈 = 𝑋 の場合 効用関数が 𝑈 = 𝑋 の場合,限界効用は 1 で一定.した がって,この場合,限界効用逓減の法則は成立しない.

限界効用

1

1

1

消費水準(𝑋) 0 1 2 3 効用水準(𝑈) 0 1 1.414 1.732 (「限界効用と限界効用逓減の法則」のつづき) 例4.効用関数が 𝑈 = 𝑋 の場合 効用関数が 𝑈 = 𝑋 の場合,限界効用は逓減する.し たがって,この場合,限界効用逓減の法則は成立する.

限界効用

1

0.414

0.318

限界便益

限界便益(marginal benefit ):消費者が追加的な1単位 の財・サービスの消費量に対して最大限支払っても良い と思う金額.限界効用を金銭的に評価したもの. 図2のケースの限界便益 1個目の財の消費に対する限界便益=160円 2個目の財の消費に対する限界便益=140円 3個目の財の消費に対する限界便益=120円リンゴの需要量(単位=個) 価格 0 図2.消費量が離散変数である場合の限界便益 160 140 120 100 限界便益: 1単位目,2単位目,3単位目,4単位目 のリンゴの消費から得られる限界効用を 金銭的に評価している. 1 2 3 4

限界便益曲線

図3.消費量が連続変数である場合の限界便益 リンゴの消費が1g単位で行われる場合, 数学的には連続変数であるので,限界便 益は限界便益曲線の高さで表わされる. 価格 160 140 120 100消費者余剰

消費者余剰(consumer’s surplus):消費に伴って生ま れる満足度を金銭的に評価した額(=限界便益の合計) から実際の支出額の合計を引いたもの(図4~図9参照). 図2のケースの消費者余剰 財の消費量 限界便益 価格 消費者余剰 1 160円 90円 70円 2 140円 90円 50円 3 120円 90円 30円 4 100円 90円 10円図4. 離散変数の場合の消費者余剰の求め方(1) ステップ1:限界便益の合計を求める 限界便益の合計 =160円+140円+120円+100円 =520円=太線で囲まれた面積 価格 160 140 120 100

図5. 離散変数の場合の消費者余剰の求め方(2) ステップ2:支出額の合計を求める 支出額の合計 =1個90円×4個=360円 =太線で囲まれた長方形の 面積 1 2 3 4 90 価格 160 140 120 100 0 リンゴの需要量(単位=個)

図6. 離散変数の場合の消費者余剰の求め方(3) ステップ3:限界便益の合計-支出額 の合計を求める 消費者余剰 =520円-360円=160円 =太線で囲まれた面積 価格 160 140 120 100 90

限界便益曲線 300g 600g 900g 1200g 図7. 連続変数の場合の消費者余剰の求め方(1) A B X ステップ1:限界便益の合計を求める リンゴを1, 200g消費したときの限 界便益の合計 =□OABXの面積 価格 160 140 120 100 0 リンゴの需要量(単位=グラム)

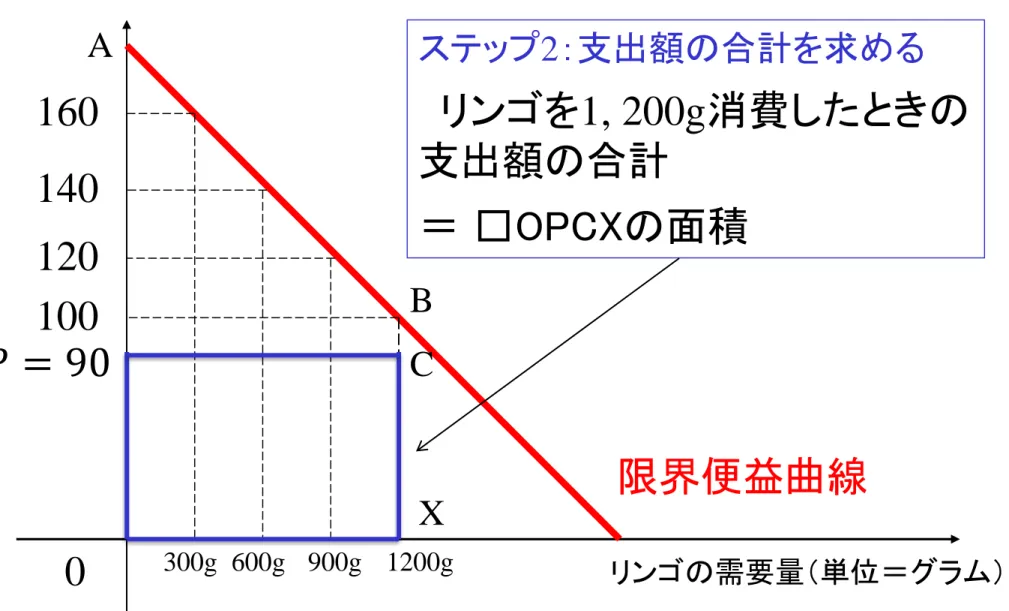

図8. 連続変数の場合の消費者余剰の求め方(2) X 𝑃 = 90 C 価格 A 160 140 120 100 B 限界便益曲線 ステップ2:支出額の合計を求める リンゴを1, 200g消費したときの 支出額の合計 = □OPCXの面積

300g 600g 900g 1200g 図9. 連続変数の場合の消費者余剰の求め方(3) X 𝑃 = 90 C 価格 A 160 140 120 100 0 リンゴの需要量(単位=グラム) B 限界便益曲線 ステップ3:限界便益の合計-支出額 の合計を求める リンゴを1, 200g消費したとき の消費者余剰 =□OABX-□OPCX =□ABCP

例.開業医のA氏は甲子園で阪神戦を見るために臨時休 業した.この場合,A氏の機会費用は,その日に診察を 行っていたら得られたであろう所得のこと.

費用とは?

• 費用(cost)とは,実際に支出された金額である会計上 の費用ではなく機会費用のこと. • 機会費用(opportunity cost)とは,ある行為によって 失った収入を得る機会のうち,最大収入を生み出す機 会からの収入のこと.可変費用の例 • 材料費:例えば,自動車メーカーの部品の調達は生産台 数に応じて変えることができるので部品調達費用等の材 料費は可変費用.

可変費用,固定費用,総費用

• 投入量を変えることのできる生産要素を可変的生 産要素(variable factor)あるいは可変的投入物 (variable input)という. • 可変的生産要素にかかる費用を可変費用(VC, variable cost)という.(「可変費用,固定費用,総費用」のつづき) 固定費用の例 • 機械設備費用:自動車メーカーの機械設備は一度購 入すると車の生産台数がゼロでもかかる費用なので固 定費用. • 正規労働者の賃金:日本やヨーロッパでは,正規雇用 者は,厳しい解雇規制に守られておりよほどのことがな い限り解雇できないので,正規の賃金は固定費用. • 投入量を変えることのできない生産要素のことを固定 的生産要素(fixed factor)あるいは固定的投入物 (fixed factor)という. • 固定的生産要素への費用を固定費用(FC, fixed cost)という.

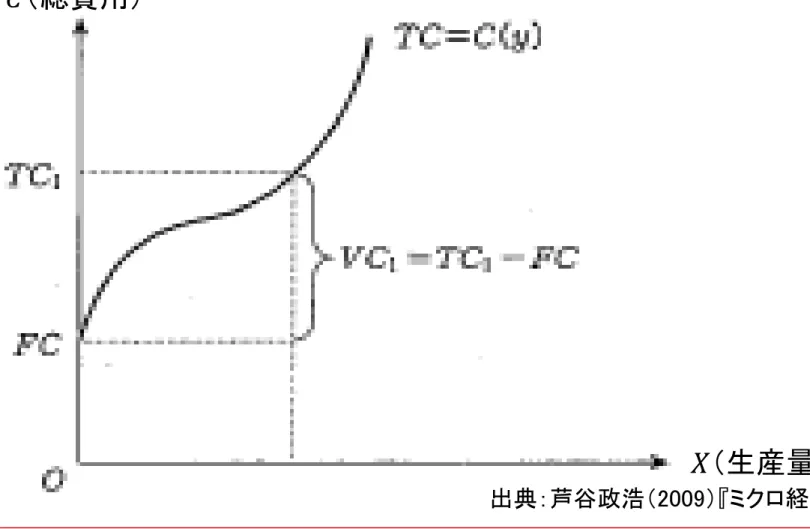

(「可変費用,固定費用,総費用」のつづき) 総費用の例 自動車メーカーでは,部品会社から購入した部品を機 械設備や正規雇用者および非正規雇用者の労働力を用 いて組み立てを行い,自動車を生産している → 総費用=機械設備の費用(固定費用)+材料費(可 変費用)+正規雇用者の人件費(固定費用)+非正規雇 用者の賃金(可変費用) 総費用=固定費用+可変費用(図10参照)

0 図10.総費用曲線 ● ● 𝐶(総費用) 𝑋(生産量) 可変費用 固定費用 𝑋1 𝐶1

図11.逆S字型総費用曲線

𝐶(総費用)

𝑋(生産量)

上の総費用曲線では,生産量が少ない領域では,限界費用が逓減していくが,

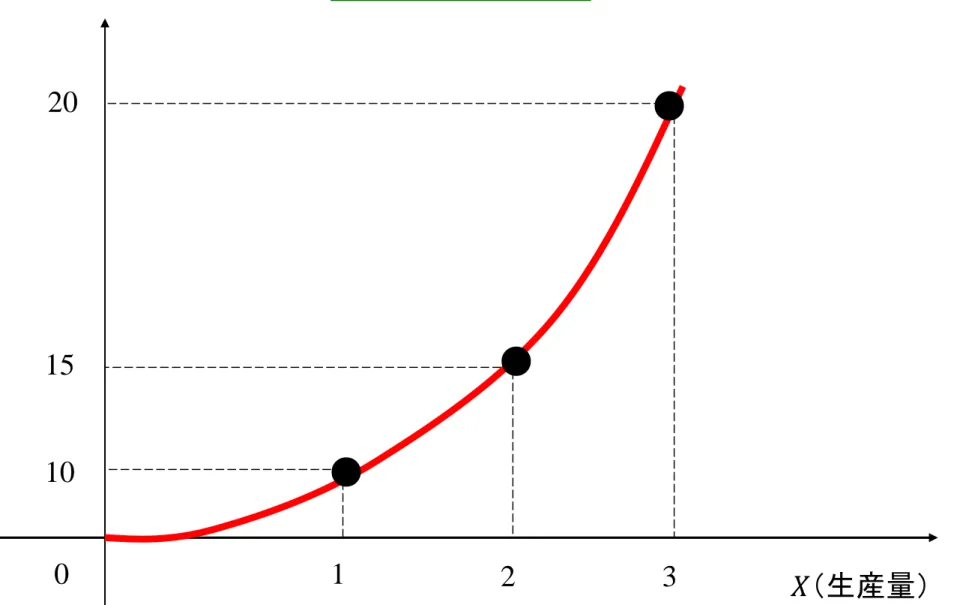

限界費用の数値例 上の数値例の場合,限界費用曲線は図12のような凹関

限界費用

生産量 0 1 2 3 4 5 6 総費用 200 210 225 245 275 315 375 限界費用 10 15 20 30 40 60 限界費用(MC, marginal cost):生産物を1単位増加する ときの追加的な生産費用のこと.図12.限界費用曲線 ● ● ● 𝑀𝐶(限界費用) 10 15 20

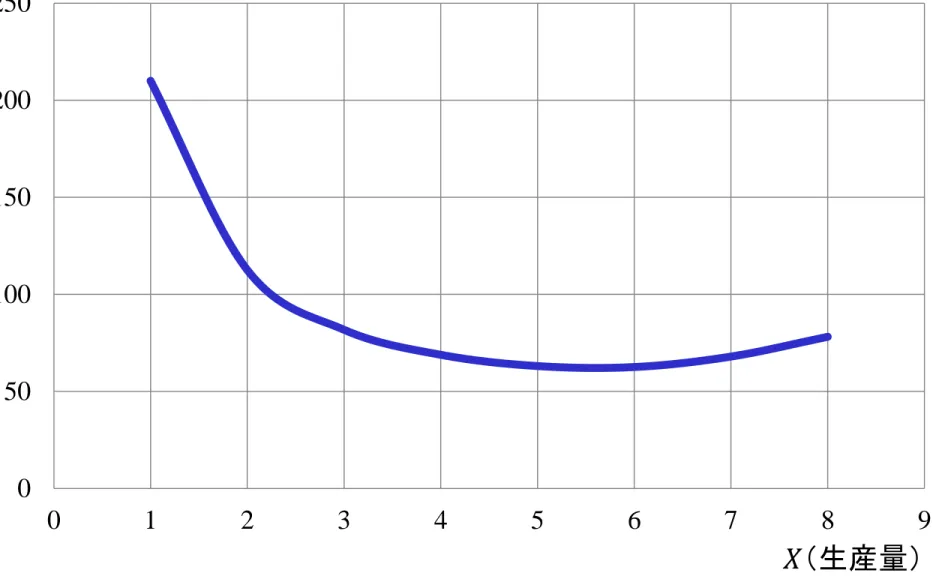

平均費用の数値例

平均費用

生産量 0 1 2 3 4 5

総費用 200 210 225 245 275 315

平均費用 210 112.5 約81.7 69 63

平均費用(AC, average cost):生産物1単位当たりの平均

的な費用のこと.AC= 𝐶

𝑋 で表される(図13参照).

生産量 6 7 7

総費用 375 475 625

図13.平均費用曲線 0 50 100 150 200 250 𝐴𝐶(平均費用)

生産者の利潤と生産者余剰(図14参照)

• 生産者(企業)の利潤(profit): 利潤=収入-総費用 =収入-(固定費用+可変費用) • 生産者余剰(producer’s surplus):生産量がゼロの時 と比べてどれだけ利潤が増加しているかを表したも の.生産によって生み出された価値の金銭的評価額 を表す. 生産者余剰=利潤-生産量が 0 のときの利潤 =利潤-(-固定費用) =利潤+固定費用=収入-可変費用 ※ 固定費用は一定の値なので,上式から利潤を最大化図14. 生産者の利潤と生産者余剰 限界費用曲線 利潤+固定費用 =生産者余剰 𝑃 ● 可変費用 =面積OBDX 収入=□OPCX 𝐵 𝐶 𝐷 𝑀𝐶(限界費用), 𝑃(価格)