冂本 管理 会計 学会 誌

管理会 計学1998年 第6巻第2号

論 文

新 しい

製

造 環境

に お け る標 準 原 価 管

理 の 実 証 分析

李 健 泳 *

〈論文要 旨〉

今日の標 準原価に よ る原価 管理 は , FA ・CIM お よび製 品の 多様 化 ・短 寿命 化な どの 製 造 環 境の 変 化に伴っ て , その役 割が低 下 してい る と指 摘 されて い る.その指 摘は次の よ

うに仮説 とし てまと め ら れ る.

仮 説 1 :自動化 が 進 むにつ れて,標 準 原 価による能率管 理の 役 割は低下 し てい る. 仮 説2 :多品 種 少 量生産に よ り,原 価 標 準の 能 率 設 定は困 難である.

仮説 3 :製品ライフ ・サ イ クル の短 縮化に よ り, 原価標準の能率設定は困 難で ある. しか し,

一方で は, 行き過 ぎた 自動 化に対する反省と ともに, 現 場の 従業 員の モ チベ ーシ ョ ンを 重 視 する人 間 本 位の生 産 環 境へ の移 行 も多 く見 ら れて い る.さ らに, 日本 企 業にお ける今日の標 準 原 価 管 理は, 従 来の 標 準 原 価 管 理 と は違い ,標 準 原 価 管 理 が 原 価 維 持 と原 価 改 善に 分 けら れ使わ れ てい る.し た が っ て ,今日の 標 準 原 価 管 理は原 価 改 善 の側 面を考慮し て分析さ れ る必 要が ある.

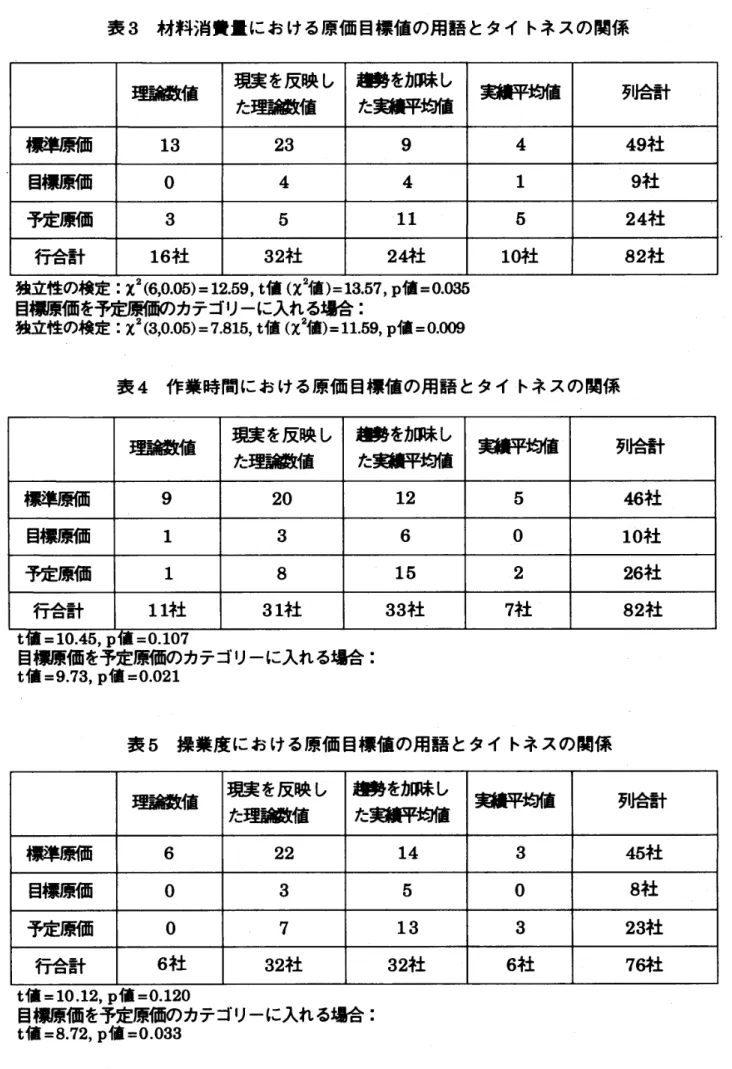

本研究では,タイ トネス 管理 を 中 心 に,企業実務で使われ てい る標準の水準 とその用 語の関係を検証 し,企 業実務で の 標準の と らえ 方を確認す る と と も に,製 造 環 境の 変 化 に よ る標 準 原 価の役割の低下論を検証し てい る.検 証の結果 ,製造環境 変化に よ る標準 原 価の役 割 低下論におい て , 自 動 化に よ る標 準 原 価の役 割 低下論はある程度認め ら れた が ,その他の 役割低 下 論は支持さ れ な か っ た.一方,標 準 原 価と予 算 原 価の関 係では,

材 料 消 費 量お よ び操 業 度におい て は, 有 意 な 差 は得 られ なかっ たが ,作 業 時 間に 関 して

は有意な差が得 ら れ た.

〈キ ーワー ド〉

実証分析, 製 造環境 変化, 自動化の逆 機能,原価維持 ,原価 改善,原 価 目標値,標準 原 価, 予算原価

1998 年3月 受付

1999年1月受理

*大 阪 産 業 大 学 経営学 部 教 授

1. は じ めに

今日の標 華原価に よ る原価 管理 は, FA ・CIM お よ び製品の 多様化 ・短寿命化 などの 環 境の変 化に伴っ て, その役 割が低下 して い る と指摘さ れ て い る. 一 方で は,標 準 原 価管理 が生産性 向上の ため に は役立 た ない とい う批判と と もに,製造間接 費を 中心 とし た ABC

シス テム が注 目を浴 びてい る. こ の よう な指 摘にもか か わ らず, Schiff [7]の調 査に よ れ ば, ABC を使 用 して い る企業は調査企 業の 36%で , その う ち, 従 来の 標 準 原 価 計 算 シ ス

テ ム の 代わ りに ABC を使用 して い る企業は25% で ある.すな わち, 調査企業の 9% の み がABC を使い , 91% の企 業は, 標準原価計算シ ス テム をABC と併 用また は 唯一の シ ス テ

ム と して使っ てい る.

日本企業に お い ても,1994 年の 調査 (日本大 学商 学部 会計研 究所【81)で は, 回答企業

の 64.04% が 標準原 価 を使っ てい て, 過 去の調査 に比べ て も, 使 用率は減っ てい ない . も ちろん , 標 準原 価計算に代わる製造 現場の管理方法が見出せ ない ため, 現場管理の ため で

は な く, 決算の 簡便 化を 目的と して標準 原価計算を実 施 して い る 企 業が多い とい う指摘 も ある (川野克典 [3], Sakurai and Scarbrough[6D.

こ の ような標 準 原 価は, 顧 客ニ ーズの 変 化 お よび 製 造環境の変化 と と もに グローバ ル化

さ れて い る競争の 中で, 今日その タ イ トネス に関 して 二つ の 見 解 に分か れて い る. す なわ ち, タ イ トネス の厳 しい 標準へ の移行を主張する見解と, 実際 原価へ の 移行を主張 する見 解で ある. 前 者は, 従 来の 一般 的に使わ れて い る達 成 可能標準で は一定部分の無 駄や不 能 率を回避で きない もの とし て許容 し て しまうの で, ベ ス ト状態か ら乖離 を測定し徹 底し て 無駄を取 り除こ うとする,改善活動の 目標として の完 全標準 (perfection standards )を

支 持 する見 解で ある (伊 藤 克容 【2], Horngren, Foster and Dater [12]).後 者は, 実際原 価 を単 純かつ コ ス ト効 果 を もっ て生 産に跡 付 ける こ とが 可 能で ある今 日の情 報 処 理 能 力で

は , 工学 的見 積に よ る よ り もむし ろ, 過去の 実際原価の こ ろ が し平均(rolling average of

actual cost )を標準原 価 とし, 継 続的 な 改善活動が 可能なベ ンチマ ークを業績 評価基準と

する方が望 ま しい とい う見解で ある (古田隆 紀 [11】, McNair, Mosconi and Norris【13】). こ の ような二 つ の見解は, 目標 とし て達成 可能標 準から理想標 準へ の移行の必 要性を主 張しなが ら,当座標準とし て は,前 者が完全標準の採用 を,後者が実際原 価の ころ が し平 均の 採 用を主張 し てい る. 日本企業に お い て も, 理想 標準原価を長期達成 目標とし て定め

て, 標準原価を改善し てい くTDK の 例がある が ,

一方で は, 自動車メ ーカー を中 心 に,

前期 まで に達 成 した原 価 水 塰 を今期の 標 準 原 価 とする, 原 価改善 を前提 とした標準原価 を 採用する 企業もある.この ように今 日の 標準原価 に対 する見解に お い て, 目指す目標は同

新しい 製 造 環 境に お け る標 準 原 価 管 理の実証分 析

じで あるが, 当座 標 準 と して の標 準 原 価 は従 来 と違っ て 多様で ある.

し たがっ て , 本 稿で は, 標 準 原価管理に 関する実態調査の結 果に基づ い て, 日本企業に

おける標 準 原価管理の 実態を分析 し,その姿を明 らかに したい . 以下 では , まず, 環 境 変 化が与えた標準原 価 管 理へ の影 響 を分 析 する と ともに, 今日の 日本 企 業にお ける標 準 原 価 管理の特徴を考察 する.さ ら に,実態 調査結果か ら環境変化の 影響を検証し, 日本企業に お ける標 準 原 価 管 理の あ り方を考 察す る.

2. 標 準 原価 管理の位 置づ け

標 準 原 価 管 理 と は, 達 成 目標 として の 原 価 水 準 に向けて原 価の発 生 を管 理 する こ と をい

い , その 主 眼は,与えら れ た製造 条件の も とで , 一定の 品質や規格を保ち なが ら, 原価発 生 を標準の 幅の 中に押さ えて い くこ とにある. 製 造条件に は, た とえば, 使用 原材料の 種 類,規格,品質,購入 と保 管の 方法, 作 業の諸 条件 と作 業の 方法, 作業者の 階層 等 が あ り,

これ らの諸 条 件につ い て 一定の 前 提 を設 け, その前 提の もとで 標 準 原 価 を設 定 しなけれ ば な らない 。 す なわ ち, 標 準 原価は次の ような条 件 を満たす 必 要 が ある (小 林 健 吾 【4D .

反復 的な作 業で あ る か, あ るい は少な くと も反 復 的な作 業 の組 合せ と して 予 定 し うる こ と.

生 産設 備, 生 産方法, 使用材料な どの 生産構造が一定 し てい るこ と。

原 価 ある い は材 料 消 費 量や作 業 時 間 などの 原 価 要 素の 数 量 的 要 因 と, 生 産 量 など との 間に, 測 定 さ れ うる関 数 的 関係が, 能 率の 基準 と な る形で , 見 出せ る こ と. 標 準 原 価の 設定の た めの 科学 的 調 査 研 究の 費用が, そ れに よ る原 価の節約 に よっ て , 十分に償わ れ る こと.

こ の ような標準原価は, 大 量 生 産 およ び安定 し た製 造環境の も とで ,主に能率管 理に有 効 な手 段 と し て使わ れて きた. 価 格は 市 場で 決め ら れ, 賃率は 労働 組合 との 交 渉で 決め ら

れ る企 業 環 境か ら考え れ ば, 能 率以外の 管 理は難 しくなっ て い るか らで ある .

3. 環 境 変 化 が 与 え た標 準原 価 へ の 影響 3.1 市場 と製造 環 境の変 化

FA ・CIM お よ び製 品の 多様化 ・短 寿命化 などの 環 境の 変 化に伴っ て , 標準 原価の役 割 も変化しつ つ ある. 個性化とい わ れて い る顧 客ニ ーズの 変 化は, 製 品の ラ イフ ・サ イ ク ル

を短縮化 し, 製 品の多様 化をもた ら してい る.こ の よう な顧 客ニ ー ズの 変 化に よ り, 企業 とし て は多品種生産を行わ ざるを得な くなっ て い る。

一方, 技術 の革新 と と もに, 労 働環境の 変 化は 自動化 を促進 させ る要因になっ てい る.

日本 企 業に おい て は, 労 働 力の不 足, 労 働 者の 3K 業 種の 回 避, 円 高, 新 興工業 国の 台 頭

に よ り, 自動 化の必 要性が増 加 し た とい わ れて い る (Sakurai and Scarbrough [6D .特に,

コ ス ト効 果の ある情報処 理能力の 向上 に伴 うFA ・CIM へ の 移行は, 製造環境に大きな変

革を もた ら し てい る.こ の よ うな顧客の 個性 化と自動 化の 進展は, 従 来の大量 生産お よび 安定 した製造環境の もとで の標準原価の 役割に大きな転換を求めて い る.

3.2 製造環境の変化によ る標準原価の役割低下 の要因

今 日の 標 準 原 価管理は, 環 境 変 化 (多品種生産, FA ・CIM )に よ り, その 見 直 し が唱 え られ る ように な り, 次の よう な理 由で,標準原 価の役 割は低下 し てい ると指摘 さ れ てい る

(Sakurai and Scarbrough【61, 小 林 哲 夫【5], 中根 敏 晴 [9]).

産業用 ロ ボ ッ ト が作 業の 主体とな るCIM 環境で は, 現場 作業 員をせ きた て て働か せ る の に効果 的な標準原 価計 算に よ る能率管理の 必 要 性 が低下 し た. さらに, 直 接労 務 費が大 き く減 少す るこ と に よ り, 標準 直接 労務 費の 設定が無 意味に なる可 能性が ある. 直 接 材 料 費 に関 して も,い っ た ん製 造工程 ・方法が確立 さ れ れば , 材料 加工 に人手を介在 しない とい う意味での 材料消費の 無 駄が な くな り, 直接 材 料費標 準の 設定の意 味 が な くなっ て い る.

製 品の 多様 化 と製 品の ラ イフ ・サ イ クル の 短縮化は, 標準原価 計算の 最も重要な 条件の 一つ で ある生産工 程の 「安 定化 」を喪 失させ, 原価標 準の 設 定を困難にす る と ともに無 意 味にする可 能 性 を有 して い る , さ らに , 安 定 した正 常 操 業 度の確 定 が 難 し くな り, 正 常 操業度 を もとに 設 定 され る標 準 固 定 製 造 間接 費率 にお い て

は, 標 準 として の 意味が曖昧 に なる.

産業用 ロ ボ ッ ト, 製 品多様 化お よ び製 品の ラ イ フ ・サ イ クル の 短縮化の 結果, 製

造段 階で の 原価 管理 の意義は低下 し, 原価管理の 重 点が 企 画 ・設計な どの 製造の

川上に移 行 して い る.

4. 自動 化の逆機能 と人閭本位の 生産シス テ 厶

日本の 工 場 現 場で は, 加工組立産 業 を中心に, 従 来で は 望 ましい と 思 わ れて きた 工場 自 動化に対す る逆の動 き も現 れてい る . す なわち, 自動倉庫, 材料搬 送ロボ ッ ト, NC 工作 機