出所: Bloomberg データを元に当社作成

会社概要:Vietjet航空はベトナム最大手のLCC(Low Cost Carrier: 格安航空会社)で、アジア域内で勢力 を伸ばしている。2011年の初フライトから、ベトナム国内の旅行ブームにのって業容拡大を図り、2017年 第3四半期末時点では国内シェアの41%-43%を保持している。2017年9月末時点で機材44機を保有し、国内 線38路線、国際線35路線に就航している。 700.0 750.0 800.0 850.0 900.0 950.0 1,000.0 1,050.0 1,100.0 1,150.0 60,000 80,000 100,000 120,000 140,000 160,000 180,000 200,000 VJC(左軸) VN指数(右軸) VND 本レポートは、キャピタル・パートナーズ証券提携先のベトナム大手証券会社と、キャピタル・パートナー ズ証券子会社のキャピタル・パートナーズ・ベトナム・コンサルティングが共同作成・翻訳したものです。

ベトジェット航空(VJC)

【買い

*+24.3%

】 更新版

Vietjet Air

*投資格付けにつき、巻末の「格付けと評価方法」参照 2017 年 12 月 12 日株式基本情報 業種 航空 時価総額 約 26 億米ドル 約 2,952 億円 時価(12 月 11 日終値) 132,700 ドン 約 664 円 外国人枠残り 9,470 万米ドル 目標株価 162,000 ドン 約 810 円 約 108 億円 30 日平均日次売買高 790 万米ドル 約 9 億円 前回の目標株価 101,500 ドン1 約 508 円 政府保有率 0.0% 目標株価までの上値余地 +22.1% 発行済株式数 4.513 億株 配当利回り +2.3% 完全希薄化後株式数 4.513 億株 投資収益率 +24.4% 3 年 PEG 0.5 出所: Bloomberg、当社 2016 年実績 2017 年予測 2018 年予測 売上高成長率(前年同期比) 38.6% 57.7% 25.8% EPS 成長率(前年同期比) 107.4% 78.2% 18.1% 売上総利益率 14.2% 16.3% 16.5% 純利益率 9.1% 11.0% 10.4% EV/EBITDA 倍率 19.5 倍 9.5 倍 7.7 倍 株価営業キャッシュ・フロー倍率 33.8 倍 12.8 倍 11.6 倍 PER 22.1 倍 12.4 倍 10.5 倍 VJC 同業他社 VN 指数 PER(直近 12 ヶ月) 17.8 倍 14.0 倍 18.9 倍 PBR(実績) 7.2 倍 2.5 倍 2.8 倍 ネット D/E レシオ 67.4% 69.1% N/A ROE 39.5% 21.0% 14.8% ROA 12.5% 5.9% 2.5% 注)*同業他社数値は市場調整済み ** 2017 年の EPS(1 株当り利益)の数値は、17 年第 1 四半期に実施された第三者割当増資の影響を受けてい る 1 9 月 17 日の株式配当前の目標株価は 142,000 ドン(約 710 円)

雲を突き抜けて、より高く

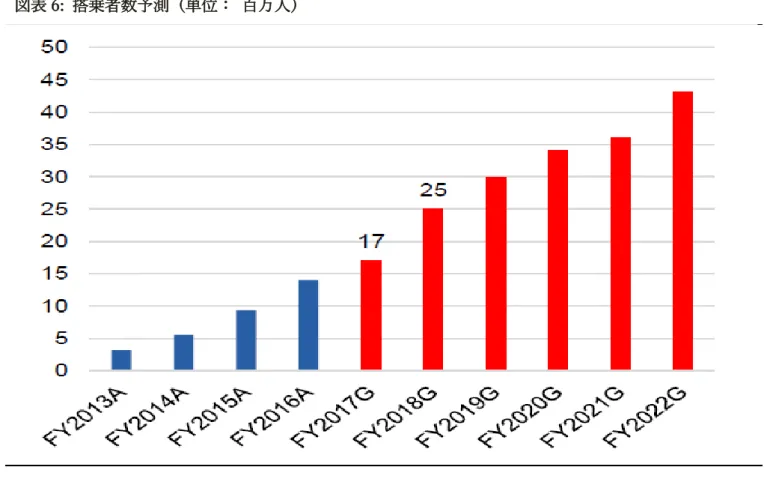

ベトジェット航空(以下、VJC)の投資格付けを「買い」推奨に引き上げ。投資収益率は+24.4% 目標株価は 59.6%引き上げたが、それは次の要素を反映したことによる: (1)VJC が示した 2018 年 の国際線の展開が、当初予想よりはるかにアグレッシブであること、(2)搭乗客 1 人あたり付帯サービ ス収入が当初予測数値より高いこと、(3)コストコントロールの巧みさ、そして(4)同業他社経営指 標を更新したこと 上述の要因から、当社は VJC の 2017 年の売上高の伸びは前年同期比 57.7%、税引き後利益は同 90.3%、 そして 2018 年の売上高の伸びは前年同期比 25.8%、税引き後利益は同 19.8%と予測している 業績予測の前提として、航空機リース市場で借り手優位の状況が続くことを前提としている 当社予測に対する主要なリスクは次のとおり: (1)強気の機材増に需要増が追い付かない、(2)国際 線増に対応する能力不足、(3)突然の航空機燃料の価格高騰、(4)空港の対応能力の制約、特にタンソ ンニャットとノイバイの両国際空港 VJC の 3 年 PEG は 0.5 倍と低く、投資先として魅力的である 2018 年も継続して積極的な国際路線拡張を目指し、航空運賃収入の増大を図る VJC は 18 年末までに 102 路線(国内 42 路線、国際 60 路線)への就航を目指している。これは 17 年 9 月 末時点から国内 6 路線、国際 25 路線の増加となる。路線の拡張は 2019 年から減速が見込まれるが、その 先 VJH は路線の拡張から同一路線の飛行頻度引上げに戦略を切り替えてくるとみている。VJC は搭乗者数 を 2017 年の 17 百万人から、2018 年には 25 百万人に増やすことを計画している。 国際路線拡張により、1人当たり付帯サービス収入も増加 国際路線の搭乗客は、国内路線客より超過荷物料や機内での飲食にお金を使う傾向があるため、それだけ付 帯サービス収入が増える。加えて、国際線の付帯サービス料は国内線より割高に設定されている。当社分析 では(図表 5 参照)、VJC はまだ付帯サービス収入を伸ばす余地がある。2017 年には 1 人当り付帯サービス 収入は 14.1 米ドル(約 1,600 円)に届くと見ているが、これは 16 年度の数値から 21%増にあたる。その 後も徐々に増加して、2020 年には 16.1 米ドル(約 1,830 円)となり、中核利益のおよそ 26%を占めるこ とになると当社では予測している(2016-20 年間の年平均成長率は 9%)。 急速な拡大を遂げているにもかかわらず、高い業務効率を維持VJC の 2017 年 1-9 月間の座席利用率(seat load factor)は 88.9%と、業界トップクラスの水準を維持して いる。今後年数を経るにつれ、VJC の座席利用率は 2022 年に 84.3%程に逓減していくことを見込んでいる。

堅調な航空機リース市場により、セール&リースバック(SALB)取引による利益は継続 VJC によると、2018 年には 14 件、19 年には 18 件、20 年には 30 件の SALB 取引が予定されている。当社 の業界動向調査によると、リース各社が他のリース資産より航空機リースに着目しているため、VJC や他の LCC は SALB 取引によってそれなりの利益を得られる状況は続くと見ている。リース各社が航空機リース を好む理由は次の通りである: (1)航空機リース取引は統一された様式で実施、運営されること、(2) 契約の移転が可能であること、(3)世界的に空の旅が堅調に伸びており、リース契約後の航空機の残存価値 が高いこと、(4)ROE は年 8%-10%で、リース会社側で受け入れられる水準であること。当社では SALB 取引 1 件ごとに VJC が 2017 年第4四半期には 7 百万米ドル(約 7.95 億円)、2018 年には 6.5 百万米ドル (約 7.38 億円)の売上を計上できると見込んでいる。

2017 年 1-9 月期業績概要: 国際線が順調に成長

図表 1: 2017 年 1-9 月業績 単位: 上段: 10 億ドン 下段: 日本円 2016 年 1-9 月 2017 年 1-9 月 前年同期比 伸び率(%) 備考 売上高 19,452 約 973 億円 22,576 約 1,129 億円 16.1% 旅客収入 9,148 約 457 億円 12,919 約 646 億円 41.2% 国 際 線 の 有 償 旅 客 キ ロ 数 ( RPK: revenue passenger kilometres)の高い伸びに支え られた。2016 年の 9 月末から 2017 年の 9 月末までに、VJC は 17 の新規路線に就航した が、その内の 15 が国際線であ り、ベトナムのホーチミン市、 ハノイ、カインホア省(省都 ニャチャン)と北東アジアの 各都市、中国湖北省の武漢、 香港、韓国の仁川等を結ぶ 付帯サービス収入 2,630 約 132 億円 3,995 約 200 億円 51.9% 旅 客 数 は 前 年 同 期 比 22.1%増 1 旅客あたり付帯サービ ス収入が 2016 年 9 月末の 11.5 米ドルから 14.0 米ド ルと 21.7%増加(ベトナ ムドン建てでは 24.4%) (次ページへ続く)単位: 上段: 10 億ドン 下段: 日本円 2016 年 1-9 月 2017 年 1-9 月 前年同期比 伸び率(%) 備考 機材売却高 7,479 約 374 億円 5,621 約 281 億円 -24.8% 2017 年 1-9 月期の SALB 取引 5 件(16 年 1-9 月期 は 7 件) 2017 年 1-9 月期の 1 機あ たりの売却価格は 49.4 百 万米ドル(約 56 億円)と 16 年 1-9 月期の 48.2 百万 米ドル(約 55 億円)から 僅かに上昇。これは 17 年 に調達している機材がよ り大型のエアバス A321 sのみなのに対し、16 年 調達機材には A321 の他 に、より小型の A320 が 混在していたことによる その他 195 約 10 億円 41 約 2 億円 -79.0% 売上総利益 2,745 約 137 億円 3,973 約 199 億円 44.7% 中核事業の売上総利益率 は 2017 年 1-9 月 期 に 18.6%と前期の 15.6%か ら改善。付帯サービス関連 売上高が伸びたことと、主 要コストの削減効果によ る 機材売却高の売上総利益 率は 2017 年 1-9 月期に 14.6 % と 前 年 同 期 の 11.8%から改善。1 機あた りの売却益の増加による 販売費 (331) (約 17 億円) (475) (約 24 億円) 43.5% 販売増を目的として、売上高 の伸びに見合って増加 一般管理費 (140) (約 7 億円) (159) (約 8 億円) 13.6% 人員増は抑制され、給与総額 の伸びは緩やか (次ページへ続く)

単位: 上段: 10 億ドン 下段: 日本円 2016 年 1-9 月 2017 年 1-9 月 前年同期比 伸び率(%) 備考 営業利益 2,275 約 114 億円 3,340 約 167 億円 46.8% 資金調達費用 (126) (約 6 億円) (175) (約 9 億円) 38.9% 新機材であるボーイング 737MAX 型機調達資金手当て として負債水準を引き上げた ため 税引き前利益 2,099 約 105 億円 2,976 約 149 億円 41.8% 税引き後純利益 1,973 約 99 億円 2,756 約 138 億円 39.7% EBITDA 2,301 約 115 億円 3,413 約 171 億円 48.3% 売上総利益率(%) 14.1% 17.6% 売上総利益率 (中核事業) 15.6% 18.6% 米 ド ル ベ ー ス の RASK (有効座席キロ数当たり の旅客運賃収入)は、燃 料費上昇分を一部旅客負 担としたことで前年同期 比 1.6%増加 米 ド ル ベ ー ス の CASK (有効座席キロ数当たり の営業経費。販管費を除 く)は、燃料費が ASK(有 効座席キロ数)あたりで 20%上昇したにもかかわ らず、前年同期比 2.1%減 少。機齢の若い機材を揃 えることで、保険関係費、 メンテナンス費および労 働費を最小限に抑制でき たことが貢献 (次ページへ続く)

単位: 上段: 10 億ドン 下段: 日本円 2016 年 1-9 月 2017 年 1-9 月 前年同期比 伸び率(%) 備考 売上総利益率 (SALB 取引) 11.8% 14.6% 米ドルベースで SALB 取 引に伴う 1 機材あたりの 利鞘が 17 年 1-9 月期は 7.2 百万米ドル(約 8.2 億 円)と 16 年 1-9 月期の 5.7 百万米ドル(約 6.5 億 円)から 27.5%拡大 エアバスの割引拡大で、 機材の調達原価は 17 年 1-9 月期に 1 機 42.0 百万 米ドル(約 47.7 億円)と 16 年の 1-9 月期の 1 機 42.6 百万米ドル(約 48.3 億円)から低下見込み 販売費率 1.7% 2.1% 一般管理費率 0.7% 0.7% 営業利益率 11.7% 14.8% EBITDA 利益率 11.8% 15.1% 税引き後純利益率 10.1% 12.2% 実効税率 6.0% 7.4% (出所)VJC、当社

図表 2: 就航路線数 出所: VJC、当社 2016 年 1-9 月期 2017 年 1-9 月期 2018 年予測 国内線 国際線 図表 3: 搭乗者数(単位: 百万人) 出所: VJC、当社 2016 年 1-9 月期 2017 年 1-9 月期 国内線 国際線

図表 4: 四半期毎搭乗者数推移(単位: 百万人) 図表 5: 搭乗者 1 人当り付帯サービス収入(単位: 米ドル) 出所: VJC、当社 出所: VJC、当社 2017 年 1-9 月期 前年同期比+22.1% 2017 年 1-9 月期 前年同期比+21.5%

出所: VJC、当社 *A は実績、F は予測 出所: VJC *A は実績、G は VJC 予測

図表 7: 搭乗者 1 人当り付帯サービス収入(単位: 米ドル) 図表 6: 搭乗者数予測(単位: 百万人)

17年通期業績見通し: コア事業が引き続き堅調である一方で、SALB取引は第4四半

期に大幅増が予定される

図表8: 17年通期業績見通し 単位: 上段:10億ドン 下段:日本円 2016年 2017年 (前回予測) 2017年 (今回予測) 前年比 伸び率 (今回 予測比) 備考 売上高 27,499 約1,375億円 42,653 約2,133億円 43,358 約2,168億円 57.7% 旅客収入 12,168 約608億円 17,994 約900億円 18,601 約930億円 52.9% 主としてRPK(有償旅客キロ数) が前年同期比39.1%伸びること と、燃料費上昇分を一部旅客負 担とすることで、旅客イールド が9.9%改善することによる。し かし、今後は2017年の年末から 18年はじめにかけて、国際線の 販拡のための「無料航空券」キ ャンペーンを積極的に展開した 影響から、国際線の利益率の若 干の低下を当社では見込む 付帯サービス 収入 3,553 約178億円 5,340 約267億円 5,456 約273億円 53.6% 2017年の搭乗客数は前年同 期比21.0%増の17百万人に 達する見込み 1人当たりの付帯サービス 収入は前年同期比23.7%増 え、通期で14.1米ドルを見 込む。継続的な国際線増で、 2017年1-9月期の14.0米ド ルから若干の改善を予想 SALB取引 11,582 約579億円 19,160 約958億円 19,160 約958億円 65.4% 2018年のSALB取引予定件 数予想は14件 2018年に主として納入予定 の機種はエアバスの A321/A320 neoで2017年に 主として納入された同じエ アバスのA321/A320 ceoよ り価格は15%上昇しよう その他 196 約10億円 141 約7億円 141 約7億円 -28.1% (次ページへ続く)単位: 上段:10億ドン 下段:日本円 2016年 2017年 (前回予測) 2017年 (今回予測) 前年比 伸び率 (今回 予測比) 備考 売上総利益 3,902 約195億円 6,408 約320億円 7,079 約354億円 81.4% 中核売上高の売上総利益率 は2017年18.1%と2016年の 14.9%から改善。付帯サービ ス収入が増加したことと、主 要コストの削減効果による SALB取引の売上総利益率 は2017年14.1%と2016年の 11.8%から改善。1機あたり の利鞘が拡大したため 販売費 (518) (約26億円) (704) (約35億円) (726) (約36億円) 40.2% 新規開設路線を支援するた め、販促活動を強化 一般管理費 (189) (約9億円) (216) (約11億円) (216) (約11億円) 14.3% 人員増による若干の経費増 営業利益 3,195 約160億円 5,488 約274億円 6,137 約307億円 92.1% 資金調達費用 (181) (約9億円) (245) (約12億円) (245) (約12億円) 35.4% 税引き前利益 2,703 約135億円 4,620 約231億円 5,261 約263億円 94.6% 税引き後純利益 2,496 約125億円 4,250 約213億円 4,750 約238億円 90.3% EBITDA 3,273 約164億円 5,570 約279億円 6,219 約311億円 90.0% (次ページへ続く)

単位: 上段:10億ドン 下段:日本円 2016年 2017年 (前回予測) 2017年 (今回予測) 前年比 伸び率 (今回 予測比) 備考 売上総利益率 14.2% 15.0% 16.3% 売上総利益率 (中核事業) 14.9% 15.8% 18.1% RASK(有効座席キロ数当た り旅客収入)―CASK(有効 座 席 キ ロ 数 当 た り 営 業 経 費、販管費を除く)が前年 同期比28.6%増加へ。主と して付帯サービス収入の増 大及びASK(有効座席キロ 数)当りの経費減による (1)10月は閑散期であるこ と、(2)2017年第4四半期 の積極的な「無料航空券」 キャンペーン実施から、売 上総利益率は2017年1-9月 期の18.6%は下回る見込み 売上総利益率 (SALB取引) 13.2% 14.1% 14.1% SALB取引に絡む機材売却で1機 あたり7百万米ドル(約7.9億円) の 利 益 を 予 想 ( VJC ガ イ ダ ン ス)。リース市場での好調な小 型機需要が続いており、2016年 の6.9百万米ドル(約7.8億円)よ り僅かだが上がる見込み 販売費率 1.9% 1.7% 1.7% 一般管理比率 0.7% 0.5% 0.5% 営業利益率 11.6% 12.9% 14.2% EBITDA利益率 11.9% 13.1% 14.3% 税引き後純利益率 9.1% 10.0% 11.0% 実効税率 7.7% 8.0% 9.7% 出所: VJC、当社

18年通期業績見通し: 国際路線の拡大が成長を牽引

図表9: 18年通期業績見通し 単位: 上段:10億ドン 下段:日本円 2017年 予測 2018年 予測 前年 同期比 備考 売上高 43,358 約2,168億円 54,566 約2,728億円 25.8% 旅客収入 18,601 約930億円 27,870 約1,394億円 49.8% 国内線 RPK(有償旅客キロ数)前年同期比 12.0%増 旅客イールド(RPK当り旅客収入) 2.2%減 人気路線には既に就航済みのため、今後 の国内線の売上増は路線増以外の本業 努力に負う。国内線の旅客イールドは、 2018年第1四半期の積極的な「無料航空 券」キャンペーン実施のマイナスの影響 を避けられない 国際線 RPK(有償旅客キロ数)前年同期比 100.0%増 旅客イールド7.2%減 国際線の売上増は多くの新規路線就航 と、既存路線の増便による(VJCは2018 年に17の新規路線開設を予定し、総国際 線路線数は2017年1-9月期の35から60 となる見込み) 付帯サービス 収入 5,456 約273億円 9,003 約450億円 65.0% 計画では搭乗者数は47%伸びて、2.5億 人へ 国際路線増で1人当たり付帯サービス収 入は10.0%増で、15.5米ドル(約1,760 円)を見込む (次ページへ続く)単位: 上段:10億ドン 下段:日本円 2017年 予測 2018年 予測 前年 同期比 備考 SALB取引 19,160 約958億円 17,547 約877億円 -8.4% SALB取引件数は14件の見込み 調達機材が2017年のエアバスceoシリー ズから、2018年はより価格が高いneoシ リーズとなるため、機材売却価格は9% 程度上がると予測 その他 141 約7.1億円 145 約7.3億円 2.8% 売上総利益 7,079 約354億円 9,026 約451億円 27.5% 国際線の貢献度及び付帯サービス収入の 増加やコスト管理の向上から中核事業の 売上総利益率が改善 国際市場金利が僅かながら上昇している ため、SALB取引1機あたりの利鞘の縮小 が見込まれ、SALB取引の売上総利益率は 低下が予想される。機材購入価格は新型 機調達により上昇の見込み 販売費 (726) (約36億円) (1,111) (約56億円) 53.0% 新規就航路線をサポートするための販 促費増 一般管理費 (216) (約11億円) (247) (約12億円) 14.4% 人員増による若干の経費増 営業利益 6,137 約307億円 7,668 約383億円 24.9% 資金調達費用 (245) (約12.3億円) (232) (約11.6億円) -5.3% 税引き前利益 5,261 約263億円 6,586 約329億円 25.2% 税引き後純利益 4,750 約238億円 5,692 約285億円 19.8% EBITDA 6,219 約311億円 7,806 約390億円 25.5% (次ページへ続く)

単位: 上段:10億ドン 下段:日本円 2017年 予測 2018年 予測 前年 同期比 備考 売上総利益率 16.3% 16.5% 売上総利益率 (中核事業) 18.1% 18.7% 主として、継続的に伸びている搭乗客1人あ たり付帯サービス収入による 売上総利益率 (SALB取引) 14.1% 12.0% 市場金利が上昇しているため、2018年の SALB取引による利益は機材売却1機あ たり6.5百万米ドル(約7.4億円)と2017 年の7百万米ドル(約7.9億円)から低下 することを当社は予想 2018 年 に調達 する 機材は エア バス の neoタイプで、これまでのceoタイプより 15%程度カタログ価格が高いため、機材 調達費は2017年、2016年より高くなる 販促費率 1.7% 2.0% 一般管理費率 0.5% 0.5% 営業利益率 14.2% 14.1% EBITDA利益率 14.3% 14.3% 税引き後純利益率 11.0% 10.4% 実効税率 9.7% 13.6% 税制上の優遇措置は2018年が期限となる。 VJCは2014年から中核事業に対する法人税 は10%に減免されてきたが、2019年からは通 常の20%が課せられる 出所: VJC、当社

セール&リースバック(Sale and leaseback :SALB)取引とは

(1)SALB は一時的な現金収益の源 投資家の間で VJC の SALB 取引の話題が尽きない。この取引について VJC から更に得た情報や独自に調べ た結果から確認した事項は次の通り: 1. VJC はリース会社に機材を売却する毎に現金利益を得ている 2. この取引の利益の源泉は、大量発注で調達した機材をより小さな単位で売却することにある。設立して 間もない、急成長中の格安航空会社(LCC)が、機材を大量発注することは一般的である 3. リスク: (1)金利の上昇は、VJC の利息支払額を押し上げるばかりでなく、リース会社の資金調達コ ストを上昇させる、(2)航空機需要の変動、(3)機材の引き渡し遅延、そして(4)事業拡大期から 安定期に入っても保有機数を増加させなければならない成り行きを考慮すれば、SALB 取引による収益 は長期的には持続可能性が低いこと SALB 取引の概要: 機材引渡日前: まず VJC は旅客機メーカー(エアバス、ボーイング)と大量発注契約を締結する。発注した機材の引渡し 前に、VJC は機材総調達額の 5%-40%の頭金支払いが必要となるが、この支払いのための資金需要に対し ては、VJC は短期借入金で対応している。 機材引渡日: VJC はリースシンジケートに対し、調達した機材を時価で売却する(実際には引渡日の数ヵ月前には両 者間で売却価額は合意済み)。リースシンジケートは対価を現金(通常米ドル)で支払う。VJC の相手 方となるリースシンジケートは国際的リース会社 8 社以上で構成される リースシンジケートは直ちに機材を合意済みの市場リース価格で VJC にリースバックする 同時に、VJC はリースシンジケートから支払われた機材売却代金で旅客機メーカーに残額を支払うと共 に、短期借入金を返済し、それでも余剰があれば収益として計上する こうして生みだされる米ドルの現金収益は、機材リース費用、燃料費、保険料/メンテナンス費用が米 ドル建ての VJC にとって、為替ヘッジの役割も果たす 図表 10: SALB 取引の概要 出所: 当社 *1%、10%、25%は機材調達額に対する割合 *上記のリースシンジケートにあるリース会社は 実際の取引先の一部 リースシンジケート (1)VJC は機材が引き渡される数年前から機材代金の頭金を段階的に 支払う (2)VJC は旅客機メーカーか ら引渡された機材を直ちにリ ースシンジケートに売却する (3)リースシンジケートは直 ちに VJC に購入費を支払うと 共に、機材を VJC にリースバ ックする (4)VJC はリースシンジケー トから受領した機材売却代金 を旅客機メーカーへの残金支 払いに充てると共に、余剰が あれば利益計上する(2)SALB 取引の利益の源泉: 100 機調達、10 機売却 VJC は機材の大量発注によりディスカウント価格で調達した機材を市場価格(リース市場価格)で売却する ことによって収益を出している。具体的には、50 機から 200 機まとめて発注した機材を、引渡しベースに 合わせて、年間 5 機から 15 機ずつ売却している。当社推測では、VJC は 2014 年から 2017 年 1-9 月までに、 エアバス社から平均してカタログ価格の 60%近いディスカウントを受けている(図表 12 参照)。2017 年の 1-9 月期に VJC は SALB 取引で 1 機当たり 7.2 百万米ドル(約 8.2 億円)の収益を得ているのに対し、ベト ナム航空(UpCom 市場登録: ティッカーHVN)は同じ取引でも 1 機当たりの収益は 2.2 百万米ドル(約 2.5 億円)にとどまっている。これは、HVN は機材の大量発注を行っていないからである(2016 年から 2018 年の発注数は 5 機から 10 機)。2017 年第 3 四半期末現在で、VJC は航空機メーカーから引渡し待ちの機材 219 機を抱えている(エアバス社: A321、A321neo、A320neo 計 119 機、ボーイング社: 737MAX200 100 機)(図表 12 参照) 図表 11: VJC が享受しているディスカウント率(推定) 出所: VJC、エアバス、当社 (注1) ヒストリカル為替換算レートは、VJC が SALB 取引を実行したときの実際の為替レートではなく、 推定値である (注2) エアバス A320/A321 の SALB 取引詳細データは無いため、両機のカタログ価格を推定すること で、ディスカウント率を算出している 航空機のカタログ価格(百万米ドル): 左軸 VJC の機材調達価格(百万米ドル): 左軸 カタログ価格からのディスカウント率: 右軸

搭乗客1人当たり付帯サービス収入: 航続距離が長いほど、貢献度大

搭乗客 1 人当たり付帯サービス収入と格安航空会社(LCC)19 社の平均航続距離間の回帰分析を試みた結果 判明した事項は次の通り: LCC の平均航続距離(km)が長い程、搭乗客 1 人当たりの付帯サービス収入(米 ドル)は高くなる。以下に定量分析の結果を示す: (1) 搭乗客 1 人当たりの付帯サービス収入と平均航続距離との相関関係は高い: 0.6 (2) 上記 2 項目間を関係式で表すと次のとおりとなる: 搭乗客 1 人当たりの付帯サービス収入(米ドル)= -10.95+(0.022*平均航続距離(km)) VJC はまだ付帯サービス収入を伸ばす余地が多くある。上記の関係式にあてはめ、VJC の 2017 年 の予測平均航続距離が 1,183km であるため、2022 年までに搭乗客 1 人当たり付帯サービス収入は 16 米ドルに達するであろう。既に 17 年 1-9 月期に VJC の同数値はほぼ 12 米ドルに達している。 (前年同期比+23.7%) 図表 12: VJC の機材発注、引渡し、SALB 取引の状況 出所: VJC、当社推定 (注 1)2016 年 5 月にボーイング社と Boeing 737MAX200 を 100 機発注する契約を締結。また、エアバス 社とは 2016 年 9 月に Airbus A321 を 20 機発注する契約を締結 (注 2)2014 年から 2016 年の機材数にはウエットリース(wet lease:ウエットリースは貸主が航空機、乗 員、メンテナンス、保険をセットで他の航空会社等に貸し出すリース形態)中の機材を含む 発注した機材数(年末時点) SALB 取引件数 引渡された機材数収益及び平均航続距離の双方において、西側諸国の LCC(搭乗客 1 人当たりの付帯サービス収入 平均 23.2 米ドル)が東側諸国の LCC(搭乗客 1 人当たりの付帯サービス収入 平均 11.3 米ドル)を凌駕する サンプルとした LCC 間の比較では、西側諸国の LCC の搭乗客 1 人当たりの付帯サービス収入が全社、ア ジアと南アメリカ諸国の LCC の同数値を上回った。その中でも米国ラスベガズを拠点とするアレジアン ト・エア(Allegiant Air)の搭乗客 1 人当たりの付帯サービス収入は 48.9 米ドルと最高を記録した。アジア の LCC では例外的にエアアジア X の付帯サービス収入が搭乗客 1 人当たり 31.4 米ドルを記録しているが、 これは同社がアジア各国の都市とハワイ、豪州、ニュージーランドを結ぶ中・長距離路線を主体としている ことに起因する。 インドの LCC2社が国内線集中と運賃収入の低さから最低水準に低迷 インドの LCC、インディゴ(Indigo)とスパイスジェット(SpiceJet)の搭乗客 1 人当たりの付帯サービス 収入は 3.9 米ドル、7.8 米ドルに過ぎず、最低レベルにとどまった。これは 2 社の中核就航路線が国内線で、 両社が 2017 年 1-9 月期に運航する 100 以上の路線のうち国際線は 11 路線にとどまるからである。 図表 13: 搭乗客 1 人当たりの付帯サービス収入(USD)対 LCC の平均航続距離(2016 年)

出所: The Moodie Davitt Report、Flightglobal、VJC、当社

(注 1)付帯サービス収入は搭乗客関連に限定。貨物、広告、その他収入を含まない (注 2)平均航続距離は RPK(有償旅客キロ数)を搭乗客数で割って算出

企業価値評価(バリュエーション)

VJC の企業価値評価には引き続き同業他社との比較に基礎を置く「PER マルチプル法」と「残余利益法」 を等分に用いる。一般的に用いられるキャッシュフローベースの「DCF 法」ではなく、「残余利益法」を用 いる理由は、VJC のように高い成長率と資本集約的投資が続く企業の今後数年間のキャッシュ・フローは、 必ずしも株主帰属価値の創出になっていないからである。VJC の積極的な保有機材拡大に伴い、今後数年に 渡って続く重い機材引渡し前払い金がこの状況を典型的に表している。 図表 14: 企業価値評価概要 評価法 公正価値(1 株当り) 上段: ドン 下段: 日本円 加重割合 結果(1 株当り) 上段: ドン 下段: 日本円 残余利益法 182,123 約 911 円 50% 91,061 約 455 円 PER マルチプル法 直近 12 ヵ月 PER19.0 倍 141,809 約 709 円 50% 70,905 約 355 円 目標株価 162,000 約 810 円 直近 12 ヵ月 PER (目標株価に基づく) 21.8 倍 17 年予測 PER (目標株価に基づく) 15.2 倍 出所: 当社 (注)同業他社の PER は現在 14.1 倍のところ、VJC の PER を 35%高い 19.0 倍に設定する理由は次のとおり。 (1)ベトナムの魅力的な航空産業と、VJC がその LCC 市場で支配的な存在であることを背景に、今後非常に高 い成長が望めること、(2)VJC の優れた経営効率指標残余利益

図表 15: 残余利益法 資本コスト 前回 今回 残余利益(5 年) 単位: 上段: 10 億ドン 下段: 日本円 価値評価 ベータ 0.96 0.96 当初株式価値 8,293 約 415 億円 市場リスクプレプレ ミアム 7.5% 7.2% 残余利益の現在価値 18,798 約 940 億円 リスクフリーレート 4.7% 4.6% 継続価値の現在価値 (想定成長率 4%) 55,108 約 2,755 億円 株主資本コスト 11.9% 11.5% 株式価値 82,200 約 4,110 億円 発行済株式数(百万) 451 1 株あたり価格 (単位:ドン) 182,123 約 911 円 出所: 当社 図表 16: 残余利益 残余利益 単位: 上段: 10 億ドン 下段: 日本円 2017 年 2018 年 2019 年 2020 年 2021 年 2022 年 当初株式価値 4,733 約 237 億円 10,023 約 501 億円 13,458 約 673 億円 17,373 約 869 億円 22,292 約 1,115 億円 26,225 約 1,311 億円 ROE 64.4% 48.5% 45.9% 45.3% 36.7% 37.8% 資本コスト 11.5% 11.5% 11.5% 11.5% 11.5% 11.5% 残余利益(%) 52.9% 37.0% 34.4% 33.8% 25.2% 26.3% 残余利益 2,503 約 125 億円 3,706 約 185 億円 4,629 約 231 億円 5,869 約 293 億円 5,613 約 281 億円 6,890 約 345 億円 残余利益の現在価値 2,488 約 124 億円 3,304 約 165 億円 3,701 約 185 億円 4,209 約 210 億円 3,610 約 181 億円 3,974 約 199 億円 残余利益の現在価値合 計(高度成長期) 3,304 約 165 億円 7,005 約 350 億円 11,214 約 561 億円 14,824 約 741 億円 18,798 約 940 億円 出所: 当社 (注)2017 年度の残余利益は企業価値評価の計算に含めていない図表 17: 同業他社比較 会社名 単位: 上段: 百万米ドル 下段: 日本円 国名 時価総額 売上高 (直近 12 ヵ月) 前年 同期比 税引き後 純利益 (直近 12 ヵ月) 前年 同期比 D/E レシオ ROE PER (直近 12 ヵ 月) 調整済 PER 前四半期 PBR Indigo インド 7,075 約 8,033 億円 2,751 約 3,123 億円 NA 247 約 280 億円 NA 69% NA 25.8 19.6 11.3 Spring China 中国 4,536 約 5,150 億円 1,511 約 1,716 億円 24% 142 約 161 億円 -25% 133% 12% 31.0 33.7 3.6 Air Asia BHD マレーシア 2,656 約 3,016 億円 2,048 約 2,325 億円 24% 389 約 442 億円 -21% 160% 23% 6.1 7.1 1.3

Air Arabia U.A.E 1,563

約 1,775 億円 1,006 約 1,142 億円 -6% 156 約 177 億円 -2% 75% 10% 10.1 8.6 1.0 Cebu Pacific フィリピン 1,216 約 1,381 億円 1,312 約 1,490 億円 8% 141 約 160 億円 -11% 128% 21% 8.7 7.1 1.7 JeJu Air South Korea 826

約 938 億円 645 約 732 億円 23% 46 約 52 億円 12% 7% 21% 16.8 22.8 3.3 中央値 (Median) 2,109 約 2,395 億円 1,411 約 1,602 億円 23% 149 約 169 億円 -11% 102% 21% 13.5 14.1 2.5 平均値 (Average) 2,979 約 3,382 億円 1,545 約 1,754 億円 14% 187 約 212 億円 -9% 95% 18% 16.4 16.5 3.7 Vietjet Air ベトナム 2,638 約 2,995 億円 1,349 約 1,532 億円 NA 144 約 163 億円 NA 90% 40% 17.8 17.8 7.2 出所: ブルームバーグ、当社 (注 1)ベトジェット航空の直近 12 ヵ月 PER は当社の推定値、 (注 2)ベトジェット航空の 2015 年第4四半期決算数値が未公表のため、直近 12 ヵ月伸び率の算出不可

図表 18: VJC と同業他社との調整済み PER 推移 出所: ブルームバーグ、当社 (注)ベトジェット航空の PER はブルームバーグ算出値

目標株価の推移

図表 19: 目標株価の推移(株式分割調整済み) 出所: ブルームバーグ、当社 同業他社中央値 目標株価財務諸表

損益計算書

単位: 上段: 10 億ドン 下段: 日本円 2016 年実績 2017 年予測 2018 年予測 売上高 27,499 約 1,375 億円 43,358 約 2,168 億円 54,566 約 2,728 億円 売上原価 23,597 約 1,180 億円 36,279 約 1,814 億円 45,540 約 2,277 億円 売上総利益 3,902 約 195 億円 7,079 約 354 億円 9,026 約 451 億円 販売費 (518) (約 26 億円) (726) (約 36 億円) (1,111) (約 56 億円) 一般管理費 (189) (約 9 億円) (216) (約 11 億円) (247) (約 12 億円) 営業利益 3,195 約 160 億円 6,137 約 307 億円 7,668 約 383 億円 金融収益 145 約 7.3 億円 110 約 5.5 億円 148 約 7.4 億円 金融費用 (654) (約 32.7 億円) (1,003) (約 50.2 億円) (1,247) (約 62.4 億円) うち支払利息 (181) (約 9.1 億円) (245) (約 12.3 億円) (232) (約 11.6 億円) 関連会社持分損益 (15) (約 0.8 億円) (15) (約 0.8 億円) (15) (約 0.8 億円) その他損益 32 約 1.6 億円 32 約 1.6 億円 32 約 1.6 億円 税引き前利益 2,703 約 135 億円 5,261 約 263 億円 6,586 約 329 億円 法人税 (207) (約 10 億円) (510) (約 26 億円) (895) (約 45 億円) 税引き後純利益 (少数株主損益控除前) 2,496 約 125 億円 4,751 約 238 億円 5,692 約 285 億円 少数株主損益 0 0 0 税引き後純利益 (少数株主損益控除後、 公表値) 2,496 約 125 億円 4,750 約 238 億円 5,692 約 285 億円 (次ページへ続く)単位: 上段: 10 億ドン 下段: 日本円 2016 年実績 2017 年予測 2018 年予測 EBITDA 3,273 約 164 億円 6,219 約 311 億円 7,806 約 390 億円 基本 EPS(公表値) 単位: VND、円 5,993 約 30 円 10,677 約 53 円 12,610 約 63 円 標準化基本 EPS* 単位: VND、円 5,993 約 30 円 10,677 約 53 円 12,610 約 63 円 完全希薄化後 EPS 単位: VND、円 5,993 約 30 円 10,677 約 53 円 12,610 約 63 円 出所: VJC (*)一時的項目を調整

貸借対照表

単位: 上段: 10 億ドン 下段: 日本円 2016 年実績 2017 年予測 2018 年予測 現金及び現金同等物 2,741 約 137 億円 6,731 約 337 億円 9,161 約 458 億円 短期投資 1 約 0.1 億円 1 約 0.1 億円 1 約 0.1 億円 売掛金・受取手形 2,965 約 148 億円 4,109 約 205 億円 6,701 約 335 億円 棚卸資産 138 約 7 億円 280 約 14 億円 354 約 18 億円 その他流動資産 4,468 約 223 億円 4,947 約 247 億円 7,436 約 372 億円 流動資産計 10,313 約 516 億円 16,068 約 803 億円 23,654 約 1,183 億円 償却前固定資産 1,130 約 57 億円 1,183 約 59 億円 2,197 約 110 億円 減価償却累計 (83) (約 4 億円) (133) (約 7 億円) (239) (約 12 億円) 償却後固定資産 1,047 約 52 億円 1,050 約 53 億円 1,958 約 98 億円 長期投資 68 約 3 億円 68 約 3 億円 68 約 3 億円 その他長期投資 8,634 約 432 億円 11,523 約 576 億円 15,696 約 785 億円 固定資産計 9,749 約 487 億円 12,641 約 632 億円 17,722 約 886 億円 資産計 20,063 約 1,003 億円 28,710 約 1,436 億円 41,376 約 2,069 億円 (次ページへ続く)単位: 上段: 10 億ドン 下段: 日本円 2016 年実績 2017 年予測 2018 年予測 買掛金 920 約 46 億円 1,453 約 73 億円 2,197 約 110 億円 短期債務 6,102 約 305 億円 5,470 約 274 億円 8,662 約 433 億円 その他流動負債 3,548 約 177 億円 5,384 約 269 億円 8,116 約 406 億円 流動負債計 10,570 約 529 億円 12,308 約 615 億円 18,974 約 949 億円 長期借入金 695 約 35 億円 634 約 32 億円 571 約 29 億円 その他固定負債 4,064 約 203 億円 5,743 約 287 億円 8,371 約 419 億円 負債計 15,329 約 766 億円 18,685 約 934 億円 27,915 約 1,396 億円 優先株式 0 0 0 払込済資本金 /発行済資本金 3,000 約 150 億円 4,513 約 226 億円 4,513 約 226 億円 追加株式資本 /資本剰余金 0 1,670 約 84 億円 1,670 約 84 億円 利益剰余金 1,703 約 150 億円 3,810 約 191 億円 7,245 約 362 億円 その他資本 30 約 1.5 億円 30 約 1.5 億円 30 約 1.5 億円 少数株主持分 1 約 0.05 億円 1 約 0.05 億円 1 約 0.05 億円 純資産計 4,734 約 237 億円 10,024 約 501 億円 13,459 約 673 億円 負債・純資産計 20,063 約 1,003 億円 28,710 約 1,436 億円 41,376 約 2,069 億円 出所: VJC

キャッシュ・フロー計算書

単位: 上段: 10 億ドン 下段: 日本円 2016 年実績 2017 年予測 2018 年予測 現金の期首残高 924 約 46 億円 2,741 約 137 億円 6,731 約 337 億円 当期純利益 2,496 約 125 億円 4,750 約 238 億円 5,692 約 285 億円 減価償却費 46 約 2 億円 50 約 3 億円 106 約 5 億円 運転資本の増減 (1,478) (約 74 億円) (687) (約 34 億円) (1,388) (約 69 億円) その他調整額 573 約 29 億円 516 約 26 億円 752 約 38 億円 営業による キャッシュ・フロー 1,636 約 82 億円 4,630 約 232 億円 5,161 約 258 億円 純資本支出 (3,146) (約 157 億円) (560) (約 28 億円) (3,714) (約 186 億円) 純投資 316 約 16億円 73 約 4億円 111 約 6億円 投資活動による キャッシュ・フロー (2,830) (約 142億円) (487) (約 24億円) (3,603) (約 180億円) (次ページへ続く)単位: 上段: 10 億ドン 下段: 日本円 2016 年実績 2017 年予測 2018 年予測 配当支払額 0 (1,354) (約68億円) (2,257) (約113億円) 株主資本増減 72 約4億円 1,894 約95億円 0 短期負債増減 695 約35億円 (61) (約3億円) (63) (約3億円) 長期負債増減 2,520 約126億円 (632) (約32億円) 3,192 約160億円 その他財務活動による キャッシュ・フロー (300) (約 153 億円) 0 0 財務活動による キャッシュ・フロー 2,986 約149億円 (153) (約8億円) 871 約44億円 現金の増減 1,792 約90億円 3,990 約200億円 2,430 約122億円 現金の期末残高 2,741 約137億円 6,731 約337億円 9,161 約458億円 出所: VJC

経営効率

2016 年実績 2017 年予測 2018 年予測 成長性 売上高伸び率 38.6% 57.7% 25.8% 営業利益(EBIT)伸び率 101.1% 92.1% 24.9% 税引き前利益(PBT)伸び率 131.3% 94.6% 25.2% 調整後 EPS 伸び率 107.4% 78.2% 18.1% 収益性 売上総利益率 14.2% 16.3% 16.5% 営業利益(EBIT)率 11.6% 14.2% 14.1% EBITDA 利益率 11.9% 14.3% 14.3% 少数株主損益控除後 税引き後純利益率(調整後) 9.1% 11.0% 10.4% ROE 72.6% 64.4% 48.5% ROA 15.5% 19.5% 16.2% 効率性 棚卸資産回転日数(日) 4.1 3.8 3.8 売上債権回転日数(日) 27.5 30.4 30.4 買入債務回転日数(日) 26.6 26.6 26.6 キャッシュ・コンバージョン・サイクル 5.0 7.6 7.6 流動性 流動比率 1.0 1.3 1.2 当座比率 0.5 0.9 0.8 現預金比率 0.3 0.5 0.5 負債/総資産比率 33.9% 21.3% 22.3% 負債/投下資本比率 58.9% 37.8% 40.7% ネット D/E 比率 85.7% -6.3% 0.5% インタレスト・カバレッジ 18.5 25.5 33.7格付けと評価方法

絶対的で長期的な格付け: 当社の推奨は、市場との相対評価ではなく、(目標株価-時価)/時価+配当利回 りという計算式で算出された株式のトータルリターンに基づいている。 格付け 定義 買い (BUY) 今後 12 ヶ月間におけるトータルリターン(配当を含む)が+20%以上であると 予想する場合。 アウトパフォーム (O-PF) 今後 12 ヶ月間におけるトータルリターン(配当を含む)が+10%から+20%の 間であると予想する場合。 マ ー ケ ッ ト パ フ ォ ー ム (M-PF) 今後 12 ヶ月間におけるトータルリターン(配当を含む)が-10%から+10%の 間であると予想する場合。 アンダーパフォーム (U -PF) 今後 12 ヶ月間におけるトータルリターン(配当を含む)が-10%から-20%の 間であると予想する場合。 売り(sell) 今後 12 ヶ月間におけるトータルリターン(配当を含む)が-20%以下であると 予想する場合。 格付け無し 対象銘柄は調査部より分析される可能性があるが、自発的な理由、または当社 が企業に対し合併や戦略的取引の助言を行うなどの特定条件下で法令や社内規 定の遵守の観点から格付けや目標株価の設定を行わない場合。 格付け中断 格付けや目標株価の設定を行うための基本的な情報が不十分な場合。前回の格 付けと目標株価(ある場合)は同銘柄に対して無効になる。 別段の定めがない限り、株価変動のパラメーターは資本の増加を反映するものであり、有効期限は 12 ヶ月であ る。将来における株価変動は一時的に時価と目標株価に、上方または下方に差異を引き起こす可能性もある。そ のため、株価変動のパラメーターは柔軟に解釈される必要がある。 目標株価:殆どの場合では、目標株価はアナリストの評価による当該株式の現在の適正価値に等しい。目標株価 はアナリストの予想した状況が現実となりカタリストが機能し、市場がそれを認識した時に取引される価格であ る。しかしながら、カタリストが欠けているために市場が期間内に評価をしないとアナリストが考えた場合、目 標株価は適正株価と異なることがある。従って、殆どの場合では、当社の推奨は現在の市場の株価と当社の現在 の適正株価の差異の評価である。 評価方法論:目標株価を算出するために、アナリストは割引フリー・キャッシュフロー及び比較分析など様々な 評価方法を駆使している(但し、これらの方法に限定することではない)。評価方法の選択は当該業界、当該企 業、当該株式の特徴および他の条件に依存する。企業の評価は下記の一つ、または複数の方法の組み合わせによ って行われる。(1)倍数に基づくモデル(P/E, P/キャッシュ・フロー, EV/売上, EV/EBIT, EV/EBITA, EV/EBITDA)、類似企業との比較と歴史的な評価のアプローチ、(2)割引モデル(DCF, DVMA, DDM)、(3)価 値の分割アプローチまたは資産に基づく評価方法、(4)経済利益アプローチ(残余収益、EVA)などである。評 価モデルは GDP 成長、金利、為替レート、原料価格とその他の経済に対する仮定と当該企業の特定のリスクな どに依存している。また、市場の心理も企業の評価に影響を与える可能性がある。株式の評価はまた期待感に基 づいて、期待感は予告なく、素早く変化し、それぞれの業界の特定の技術開発に依存している。 リスク:過去のパフォーマンスは必ずしも将来の結果を示すものではない。為替レートはこのレポートに記載され た証券または関連の投資商品のバリュー・価格または収入に悪影響を与える可能性がある。本レポートは市況等に関する情報提供を目的として、当社と提携証券会社との契約に基づき、同社 作成のレポートをキャピタル・パートナーズ証券株式会社がお届けするものです。本レポートは、 信頼できると考えられる公開情報に基づき作成されたものですが、その内容の正確性及び完全性を 保証するものではありません。本レポートに記載された内容等は作成時点のものであり、今後予告 なく変更されることがあります。また、資料作成者自身の私見等が含まれる場合があります。コメ ント中に個別銘柄や金融商品について触れている場合であっても、本レポートは特定の証券の売買 の推奨、勧誘又は申込みを目的としたものではありません。金融商品への投資には各種リスクとご 負担いただく費用等があります。投資にあたっては、当該金融商品の契約締結前交付書面等により、 商品性、リスクおよび費用等をよくご確認いただき、投資家ご自身の判断と責任でお願いいたしま す。 【資料提供】 キャピタル・パートナーズ証券株式会社 金融商品取引業者 関東財務局長(金商)第 62 号 調査部 [email protected]