中央大学理工学部情報工学科

卒業研究論文

燃料価格の変動による自動車社会への影響の分析

学籍番号

04D8101033F

伊藤 圭指導教員 田口 東 教授

2008

年3

月あらまし

本研究では,ガソリンや軽油などの燃料価格の変化に対し,運送業界や一般家庭がどの ように影響を受けるのかを分析する.

まず,自動車貨物輸送量(営業用車),貨物輸送におけるガソリン消費量(営業用車),

貨物輸送における軽油消費量(営業用車),自動車貨物走行キロ,ガソリン消費者向販売量,

軽油消費者向販売量,1世帯当り平均ガソリン購入量,1世帯当り平均ガソリン支出,自動 車旅客輸送量(自家用車),軽自動車旅客輸送量(自家用車),旅客輸送におけるガソリン 消費量(自家用車)の

2001

年から2006

年までの1

ヶ月ごとのデータに対し,回帰分析お よび時系列分析を用いてモデルを作成し,その式やグラフを比較する.次に,それぞれの データに対して価格弾力性を求め,その特性を考察する.そして,自動車貨物輸送量(営 業用車)および自動車貨物走行キロのデータから貨物輸送の輸送効率を求め,考察を加え る.キーワード:回帰分析,最小二乗法,時系列分析,燃料価格,価格弾力性

目次

第

1

章 はじめに...1第

2

章 回帰分析・時系列分析...2

2.1 回帰分析 ...2

2.1.1 最小二乗法 ...2

2.1.2 決定係数...3

2.2 時系列分析...4

2.2.1 AR(自己回帰)モデル...4

2.2.2 MA(移動平均)モデル...5

2.2.3 ARMA(自己回帰移動平均)モデル ...5

2.2.4 ARIMA(自己回帰和分移動平均)モデル ...6

2.3 季節性次数について ...6

2.4 最尤法...7

2.5 時系列分析を利用した回帰分析 ...7

第

3

章 モデルの構築...93.1 自動車貨物輸送量モデル(営業用) ... 11

3.2 貨物輸送におけるガソリン消費量モデル(営業用) ... 13

3.3 貨物輸送における軽油消費量モデル(営業用) ... 16

3.4 貨物輸送における自動車走行キロモデル(営業用) ... 18

3.5 ガソリン消費者向販売量モデル ... 20

3.6 軽油消費者向販売量モデル... 22

3.7 1

世帯当り平均ガソリン購入量モデル... 24

3.8 1

世帯当り平均ガソリン支出モデル... 27

3.9 自動車旅客輸送量モデル(自家用) ... 29

3.10 軽自動車旅客輸送量モデル(自家用)... 32

3.11 旅客輸送におけるガソリン消費量モデル(自家用)... 34

3.12 考察 ... 36

第

4

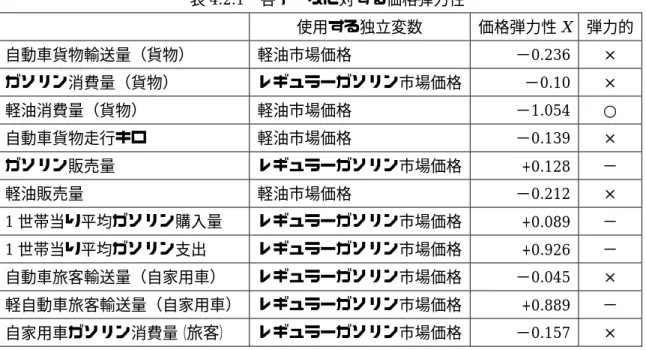

章 価格弾力性・輸送効率... 38

4.1 需要の価格弾力性 ... 38

4.2 価格弾力性の導出 ... 39

4.3 輸送効率の定義 ... 40

4.4 輸送効率の導出 ... 41

4.5 考察 ... 41

第

5

章 おわりに... 435.1 まとめ... 43

5.2 今後の課題... 43

謝辞... 44

参考文献... 44

付録第 1 章 はじめに

現在,世界規模で原油価格が高騰している.2008年

1

月には,ニューヨーク商業取引所(NYMEX)において,原油先物相場は一時的にではあるが

100

ドルに達した.原油は生 活には欠かせないものとなっており,原油価格の高騰が様々な方面に影響を与えている.ガソリンや軽油などの,燃料価格の上昇もその一つである.

自動車は社会にとって欠かせないものであり,日常の足としての利用だけでなく,トラ ックによる貨物輸送やバスによる旅客輸送など,様々な場面で活躍している.自動車はガ ソリンや軽油などの燃料なしでは使うことが出来ない.それゆえ,燃料の価格が変動すれ ば自動車社会に大きな影響を与える.

燃料価格変動の影響を最も受ける対象の一つとして,トラック輸送などの運送業界が挙 げられる.トラックによる輸送では,燃料価格の上昇は収益に直接影響を与える.文献[11]

によると,軽油価格が

1

円上昇すると運送業界に約160

億円の負担が生じ,この3

年間で 増えた負担は5800

億円に上る.しかし,燃料価格の上昇分を運送料に転嫁できていない運 送業者は6

割以上に上っており[11],燃料価格の上昇は運送業者の経営の大きな負担になっ ていると推測できる.そこで,本研究では,運送業界や一般家庭などの自動車社会に対して燃料価格の変動が 与える影響を,回帰分析および時系列分析を使用して,

2001

年から2006

年までの期間で1

ヵ月ごとに分析し,モデルを構築する.また,価格弾力性および貨物輸送の輸送効率を導 出する.第 2 章 回帰分析・時系列分析

本章では,本研究でモデル作成のために使用する回帰分析と時系列分析について説明す る.まず,2.1 節で回帰分析について説明し,次に

2.2

節で時系列分析について説明する.回帰分析については,文献[7]に基づいて述べる.また,時系列分析については,文献[1,

5,

7]に基づいて述べる.

2.1 回帰分析

回帰分析とは,従属(目的)変数

Y

と独立(説明)変数X

との間の関係を,回帰方程式 と呼ばれる式で表すことで説明する統計的方法である.回帰方程式は,以下のように表さ れる.i i

i

X u

Y = β

1+ β

2+

(2.1.1)ここで, , を回帰係数と呼ぶ. は誤差項である.誤差項 はランダムであり,同じ

X

の値で実験・観測を行っても値が異なる場合がある.Y

がX

の線形関数である場合を線形 回帰,それ以外の場合を非線形回帰と呼ぶ.また,独立変数が一個の場合は単回帰分析,二個以上の場合は重回帰分析と呼ぶ.

β1 β2

u

iu

i実際に回帰分析を行う場合,回帰方程式を求めるために回帰係数を推定する必要がある.

その方法の一つとして,最小二乗法が挙げられる.

2.1.1 最小二乗法

本項では,2.1節で挙げた最小二乗法について説明する.まず,(2.1.1)式の誤差項 に ついて考える.(2.1.1)式を について変形すると,

u

iu

i) , , 2 , 1 ( )

(

1 2X i n

Y

u

i=

i− β + β

i= …

(2.1.2)と表せる.nはデータの数である.ここで,

u

iの符号の影響を取り除くため二乗和をとり,2 2 1 2

)}

(

∑ {

∑

+

−

=

=

i i

i

X Y

u S

β β

(2.1.3)

とする.S は が で説明できない部分を表しているので,できるだけ小さい方が望まし い.ここで, , を

S

を最小にする , の推定量とするのが,最小二乗法である.このときの , を , の最小二乗推定量と呼ぶ.Sを最小にする , は,

Y

iX

i^

β1 β^2 β1 β2

^

β1 β^2 β1 β2 β^1 β^2

0 ) (

2

0 ) (

2

2 1 2

2 1 1

=

−

−

−

∂ =

∂

=

−

−

−

∂ =

∂

∑

∑

i i i

i i

X X S Y

X S Y

β β β

β β β

(2.1.4)

を解くことで求められる.(2.1.4)式を整理すると,

⎪⎩

⎪ ⎨

⎧

= +

= +

∑

∑

∑ ∑ ∑

i i i

i

i i

Y X X

X

Y X

n

2 2 1

2 1

) (

) (

) (

β β

β

β

(2.1.5)となる.(2.1.5)式を,正規方程式と呼ぶ.ここで,

X

_ , を , の標本平均としてこ の方程式を解くと,_

Y X

iY

i_

^ 2 _

^ 1

2 _

_ _

^ 2

) (

) )(

(

X Y

X X

Y Y X X

i i i

β β

β

−

=

−

−

= −

∑

∑

(2.1.6)

と表すことができる.また,β^1,β^2を標本回帰係数と呼ぶ.

2.1.2 決定係数

回帰方程式が実測値にどの程度あてはまっているのかをはかる基準として,決定係数が 使われている.この決定係数を用いて,モデルのあてはめのよさを示す.まず,実測値 と 回帰値 とのずれを,

Y

i^

Y

i) , , 2 , 1 (

^

n i

Y Y

e

i=

i−

i= …

(2.1.7)とおく.これは

X

iで説明できずに残った部分であり,回帰残差と呼ばれる.次に,

Y

iのばらつきについて考える.Y

iのばらつきの総和(変動)は であり,これは で説明できる部分と出来ない 部分に以下のように分けられる.∑ ( Y

i− Y

_)

2X

i∑ ( Y

i− Y

_)

2= ∑ ( Y

^i− Y

_)

2+ ∑ e

i2(2.1.8)

こ の う ち ,

X

i で 説 明 で き る 部 分 は∑ ( Y

^i− Y

_)

2 で あ り , 説 明 で き な い 部 分 は である.そこで,決定係数を の変動のうち, で説明できる部分の 割合とすれば,以下のように定義できる.∑ e

i2= ∑ ( Y

i− Y

^i)

2Y

iX

i∑

∑

∑

∑

−

= −

−

−

=

2 _

2 _

^

2 _ 2 2

) (

) ( )

( 1

Y Y

Y Y Y

Y R e

i i

i

i (2.1.9)

決定係数

R

2は0

から1

の間の値をとり,1に近いほどあてはまりがよいといえる.2.2 時系列分析

時系列分析とは,時間経過に沿って記録された時系列データを扱うための分析手法であ り,データの将来の変動の予測,データ列の特徴の表現,モデルの推定などを目的として いる.以降では,時系列分析のうち,

AR

(Auto Regressive,自己回帰)モデル,MA

(MovingAverage,移動平均)モデル,ARMA

(Auto Regressive Moving Average,自己回帰移動平 均)モデル,ARIMA(Auto Regressive Integrated Moving Average,自己回帰和分移動平 均)モデルについて説明する.2.2.1 AR(自己回帰)モデル

本項では,

AR

モデルについて説明する.AR

モデルは一般的に,以下のように表される.∑

=+

−

=

pm

m

x t m u t

a t

x

1

) ( ) ( )

(

(2.2.1)ここで,p は次数,

a

mは自己回帰係数,u(t)はホワイトノイズ(誤差項)を表している.p次の

AR

モデルはAR(p)モデルと表され,p

期前までの値を用いて現在の値を予測する.また,p次の

AR

モデルにおいて,a

pを推定された自己回帰係数,zを変数とした場合,0

1 − a

1z − a

2z

2− … − a

pz

p=

(2.2.2)の根の絶対値が

1

よりも大きいことが定常性の条件である.(2.2.2)式をp

次のAR

モデル の特性方程式と呼ぶ.2.2.2 MA(移動平均)モデル

本項では,MAモデルについて説明する.MAモデルは通常,

∑

=−

−

=

qm

m

u t m

b t

u t x

1

) ( )

( )

(

(2.2.3)と表される.qは次数を,u(t)はホワイトノイズ(誤差項)を,そして は重みを表してい

る.q次の

MA

モデルはMA(q)モデルと表され,q

期前までの誤差項の移動加重和を利用して現在の値を予測する.また,(2.2.3)式を展開すると,

b

m) ( )

2 ( ) 1 ( ) ( )

( t u t b

1u t b

2u t b u t q

x = − − − − − … −

q−

(2.2.4)となる.(2.2.4)式が収束した場合,高次の

MA

モデルは1

次のAR

モデルに近似可能であ る.また,(2.2.4)式が収束するとき,もとのモデルは反転可能であるという.一般的に,q

次のMA

モデルが反転可能な条件は,b

qを推定された重み,zを変数とした場合に,0

1 − b

1z − b

2z

2− … − b

qz

q=

(2.2.5)の根の絶対値が

1

よりも大きいことである.この条件は,AR

モデルの定常性の条件に対応 している.2.2.3 ARMA(自己回帰移動平均)モデル

本項では,

ARMA

モデルについて説明する.ARMA

モデルはAR

モデルとMA

モデルを組み合わせたモデルであり,以下のように表される.

(2.2.6)

∑

∑

= =−

− +

−

=

qn n p

m

m

x t m u t b u t n

a t

x

1 1

) ( )

( ) ( )

(

このとき,p,qは

AR

部分およびMA

部分の次数, は自己回帰係数, は重み,u(t)は ホワイトノイズ(誤差項)であり,ARMA(p,q)モデルと表される.また,自己回帰係 数 をゼロとおけばMA

モデルとして, をゼロとおけばAR

モデルとして使用すること が出来る.ARMAモデルの定常性はAR

モデル部分で決定され,反転可能性はMA

モデル 部分で決定される.a

mb

na

mb

n2.2.4 ARIMA(自己回帰和分移動平均)モデル

本項では,ARIMAモデルについて説明する.通常,時系列分析を行うためには時系列デ ータが定常である必要がある.そこで,非定常データを扱うために,元データの階差をと る手法が提案されている.ARMAモデルにこの考えを利用したモデルが

ARIMA

モデルで ある.ARIMAモデルでは,ARMAモデルの元データの値(AR部分)と,ホワイトノイズ(MA部分)に対し階差をとっている.これを式に表すと以下のようになる.

) ( ) ( ) ( ), ( ) ( ) (

) ( )

( ) ( )

(

1 1

s t u t u t u s t x t x t x

n t u b t

u m t x a t

x

q

n n p

m m

−

−

=

−

−

=

−

− +

−

= ∑ ∑

=

=

(2.2.7)

パラメータは

ARMA

モデルと同様,p ,q

はAR

およびMA

部分の次数, は自己回帰係 数, は重み,u(t)はホワイトノイズ(誤差項)である.また,s は階差の次数を表してい る.このとき,このモデルはARIMA(p,s,q)モデルと表される.

a

mb

n非定常なデータの例として,トレンドの変化があるデータや季節変動を持つデータなど が挙げられる.この場合,階差をとることで非定常性を除去できる可能性がある.また,

季節性を除去するためには,通常その周期分の次数の階差をとる.

2.3 季節性次数について

本節では,季節性を持った時系列データに対し

ARIMA

モデルを適用するために,季節 性次数の定義を行う.ARIMA

モデルを用いて季節性を除去するためには,その周期分の次 数の階差をとる必要がある.ここで,季節性次数1

の大きさは周期分の非季節性次数の大 きさと同等であると定義する.一ヶ月ごとのデータの場合,周期は12

になるため,例えばAR

モデルで季節性の次数1

をとった場合,12 期前のみの元データの値を用いてモデルを 構築する.また,季節性次数をそれぞれSp, Ss, Sq

とした場合,季節性次数を用いたARIMA

モデルを

ARIMA(p,s,q)(Sp,Ss,Sq)モデルと表す.

2.4 最尤法

上記で述べた各モデルのパラメータを推定する方法として,最小二乗法や最尤法が挙げ られる.最小二乗法については

2.1.1

項で述べたため,本節では最尤法について説明する.最尤法は「現実の標本は確率最大のものが実現した」という仮定である,最尤原理に基づ いた手法である.N個のデータ

X = ( x

1, x

2, … , x

n)

が与えられたとする.また,k 個のパラメ ータθ = ( θ

1, θ

2, … , θ

k)

を持つ確率分布をf ( ) x ,

θと表す.このとき,データX

が確率分布の独立なサンプルである尤もらしさを尤度といい,

( x ,

θf )

( ) ∏ ( )

=

=

Ni

x

if L

1

, θ

θ

(2.4.1)と定義される.最尤法はこの尤度を最大にするときのパラメータの値を求める方法である.

なお,実際には(2.4.1)式に対数をとった対数尤度を最大にする方法が取られることが多 い.この対数尤度は,

( ) ∑ ( )

=

=

Ni

x

if l

1

,

log θ

θ

(2.4.2)と表される.

2.5 時系列分析を利用した回帰分析

通常,回帰分析を行うためには元データの残差に自己相関が無いことが求められる.こ れは自己相関があった場合,係数推定の際に有意性に偏りが生じるためである.このため,

季節性やトレンドを有する時系列データに対して適用するには適さない場合が多い.一方,

時系列分析は時系列データに対して適用するのに適しているが,自らの過去の値を利用す るため,独立変数をとることが出来ないという問題が生じる.そこで,時系列分析を回帰 分析の残差(誤差項)部分に適用することで,この問題を解決する.時系列分析を利用し た回帰分析を以下のように定義する.

) ( ) ( ) ( ), ( ) ( ) (

) ( )

( ) ( )

(

) ( ) ( )

(

1 1

2 1

s t u t u t u s t r t r t r

n t u b t

u m t r a t

r

t r t x t

y

q

n n p

m m

−

−

=

−

−

=

−

− +

−

=

+ +

=

∑

∑

= =β

β

(2.5.1)

r(t)は残差, p

,q

はAR

およびMA

部分の次数,s

は階差の次数, は自己回帰係数, は重み,u(t)はホワイトノイズ(誤差項)を表している.残差部分を説明する式は,ARIMA 分析を表す(2.2.7)式と対応している.

a

mb

n第 3 章 モデルの構築

本章では,第

2

章で述べた分析方法を用いて,燃料価格の変動がもたらす影響を分析す るために使用する以下のモデルについて説明する.・ 自動車貨物輸送量モデル(営業用)

・ 貨物輸送におけるガソリン消費量モデル(営業用)

・ 貨物輸送における軽油消費量モデル(営業用)

・ 貨物輸送における自動車走行キロモデル(営業用)

・ ガソリン消費者向販売量モデル

・ 軽油消費者向販売量モデル

・

1

世帯当り平均ガソリン購入量モデル・

1

世帯当り平均ガソリン支出モデル・ 自動車旅客輸送量モデル(自家用)

・ 軽自動車旅客輸送量モデル

・ 旅客輸送におけるガソリン消費量モデル(自家用)

対象期間は

2001

年1

月から2006

年12

月までであり,分析間隔は1

ヶ月である.これ らの分析にはSPSS 15.0J

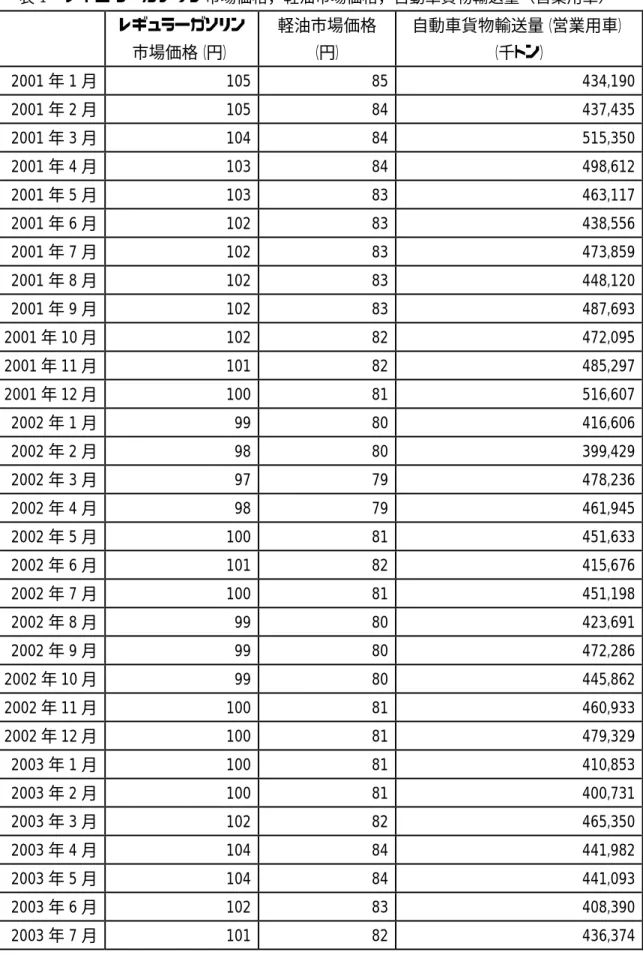

を使用する.また,ガソリン消費者向販売量モデルを除き,モデ ルの独立変数として,レギュラーガソリン市場価格または軽油市場価格を使用する.レギ ュラーガソリン市場価格および軽油市場価格の変動を,図3.1,図 3.2

に示す.図3.1,図

3.2

を見ると,レギュラーガソリン市場価格,軽油市場価格共に2004

年4

月を境に上昇し ていることがわかる.これらのデータは文献[9]に基づいている.なお,本章で使用するデ ータの詳細は付録に記載する.0 20 40 60 80 100 120 140 160

20 01 年 1 月 20 01 年 4 月 20 01 年 7 月 20 01 年 1 0月 20 02 年 1 月 20 02 年 4 月 20 02 年 7 月 20 02 年 1 0月 20 03 年 1 月 20 03 年 4 月 20 03 年 7 月 20 03 年 1 0月 20 04 年 1 月 20 04 年 4 月 20 04 年 7 月 20 04 年 1 0月 20 05 年 1 月 20 05 年 4 月 20 05 年 7 月 20 05 年 1 0月 20 06 年 1 月 20 06 年 4 月 20 06 年 7 月 20 06 年 1 0月

日付(年・月)

レ ギ ュ ラ ー ガ ソリ ン市 場価 格( 円)

図

3.1 レギュラーガソリン市場価格

0 20 40 60 80 100 120 140

20 01 年 1 月 20 01 年 4 月 20 01 年 7 月 20 01 年 1 0月 20 02 年 1 月 20 02 年 4 月 20 02 年 7 月 20 02 年 1 0月 20 03 年 1 月 20 03 年 4 月 20 03 年 7 月 20 03 年 1 0月 20 04 年 1 月 20 04 年 4 月 20 04 年 7 月 20 04 年 1 0月 20 05 年 1 月 20 05 年 4 月 20 05 年 7 月 20 05 年 1 0月 20 06 年 1 月 20 06 年 4 月 20 06 年 7 月 20 06 年 1 0月

日付(年・月)

軽油 市場 価格 ( 円 )

図

3.2 軽油市場価格

3.1 自動車貨物輸送量モデル(営業用)

本節では,営業用車の貨物輸送量(自動車貨物輸送量)に対して燃料価格の変動が与え る影響について説明するモデル(自動車貨物輸送量モデル(営業用))を作成する.このモ デルで使用する自動車貨物輸送量データは,文献[10,12]に基づいている.営業用車とは,

トラック事業者,バス事業者,ハイヤー・タクシー事業者,軽車両など運送事業者の保有 する自動車のことを表す.自動車貨物輸送量データは普通車,小型車,特殊用途車,軽自 動車による輸送量の合計値である.自動車貨物輸送量の変動を図

3.1.1

に示す.なお,自動 車貨物輸送量データの単位は千トンである.0 100,000 200,000 300,000 400,000 500,000 600,000

200 1年 1 月 200 1年 4 月 200 1年 7 月 2 001 年 1 0 月 200 2年 1 月 200 2年 4 月 200 2年 7 月 2 002 年 1 0 月 200 3年 1 月 200 3年 4 月 200 3年 7 月 2 003 年 1 0 月 200 4年 1 月 200 4年 4 月 200 4年 7 月 2 004 年 1 0 月 200 5年 1 月 200 5年 4 月 200 5年 7 月 2 005 年 1 0 月 200 6年 1 月 200 6年 4 月 200 6年 7 月 2 006 年 1 0 月

日付(年・月)

自動車 貨物輸 送量( 千ト ン )

図

3.1.1

自動車貨物輸送量ARIMA

モデルのパラメータの選択は,以下のモデルについて回帰方程式部分の定数項の有無別にモデルを作成したとき,有意水準を満たし,決定係数が最も高く,独立変数の係 数が適しているものを採用する.

・

ARIMA(1,0,0)(0,1,0)

・

ARIMA(2,0,0)(0,1,0)

・

ARIMA(0,0,1)(0,1,0)

・

ARIMA(0,0,2)(0,1,0)

・

ARIMA(1,0,1)(0,1,0)

また,3.5節のガソリン消費者向販売量モデル,3.7節の

1

世帯当り平均ガソリン購入量 モデル,3.8

節の1

世帯当り平均ガソリン支出モデルでは,上記のパラメータではうまくモ デルを作成できなかったため,SPSS15.0J のエキスパートモデラー機能を使用してパラメ ータを選択する.本モデルでのパラメータ別の決定係数を表

3.1.1

に示す.このモデルの場合,回帰方程式 に定数項を含めてモデルを作成すると,独立変数(軽油市場価格)の係数が正となる.す なわち,軽油市場価格が上昇すると自動車貨物輸送量が増加することを表している.これ は,実情にそぐわないため,不適と考えられる.よって,表3.1.1

より,ARIMA(1, 0, 1)

(0,1,0)モデルを選択する.なお,次節以降でも同様にしてパラメータを選択する.

表

3.1.1 パラメータ別の決定係数

決定係数(定数項有) 決定係数(定数項無)

ARIMA(1,0,0)(0,1,0) 0.875 0.850

ARIMA(2,0,0)(0,1,0) 0.881 0.864

ARIMA(0,0,1)(0,1,0) 0.872 0.829

ARIMA(0,0,2)(0,1,0) 0.878 0.848

ARIMA(1,0,1)(0,1,0) 0.883 0.871

以下に,モデル作成に使用した従属変数および独立変数,使用したモデル,モデルの決 定係数,モデルの式を示す.

モデル名 :自動車貨物輸送量モデル(営業用)

従属変数

y(t)

:自動車貨物輸送量(営業用車)(千トン)独立変数

x(t)

:軽油市場価格(円)使用したモデル :ARIMA(1,0,1)(0,1,0)

決定係数 :0.871 モデルの式 :

)) 13 ( ) 1 ( (

* 689 . 0 ) ( )) 13 ( ) 1 ( (

* 976 . 0 ) 12 ( ) ( ) (

) ( ) (

* 121 . 73 ) (

−

−

−

− +

−

−

−

=

−

−

=

+

−

=

t u t

u t

u t

r t

r t

r t r t R

t R t x t

y

) (t

r

:残差u (t )

:ホワイトノイズ(3.1.1)

(3.1.1)式より,軽油市場価格を表す独立変数

x(t)に対する係数が−73.121

となって いる.これは,軽油価格が1

円上昇すると自動車貨物輸送量が73.121

(千トン),つまり約

7

万トン減少することを表している.決定係数は0.871

であり,モデルのあてはまり はよいといえる.独立変数の係数の絶対値も大きいため,軽油市場価格が自動車貨物輸 送量に与える影響は大きいと考えられる.自動車貨物輸送量の実測値と,モデルで求めた予測値を図

3.1.2

に示す.観測の値は実デ ータの値を,適合の値はモデルによる予測値を表している.この図を見ると,自動車貨物 輸送量は年々減少していることがわかる.また,2006年末に自動車貨物輸送量が上昇して いるが,これとほぼ同時期,一時的にレギュラーガソリン及び軽油市場価格の下降が見ら れる(図3.1,図 3.2).

9

月

2006

5

月

2006

1

月

2006

9

月

2005

5

月

2005

1

月

2005

9

月

2004

5

月

2004

1

月

2004

9

月

2003

5

月

2003

1

月

2003

9

月

2002

5

月

2002

1

月

2002

9

月

2001

5

月

2001

1

月

2001

N u m b e r

550,000

500,000

450,000

400,000

350,000

適合 観測

日付(月・年)

自 動 車 貨 物 輸 送 量

(

千ト ン)

図

3.1.2 自動車貨物輸送量の実測値と予測値の比較

3.2 貨物輸送におけるガソリン消費量モデル(営業用)

本節では,営業用車が貨物輸送にて消費したガソリンの量(ガソリン消費量)に対する 燃料価格の変動の影響について説明するモデル(貨物輸送におけるガソリン消費量モデル

(営業用))を作成する.このモデルで使用するガソリン消費量のデータは,文献[10]に基 づいている.このデータは,営業用車による貨物輸送におけるガソリンの消費量を表して おり,トラック運送業界がどの程度ガソリンを消費しているのかを表す指標として考える

ことができる.トラックは一般的に軽油を使用するが,小型のものはガソリンを使用する ものがある.なお,営業用車にはタクシーも含まれるが,タクシーによる人の輸送は旅客 輸送にあたるため,除外されている.また,ガソリン消費量の変動を図

3.2.1

に示す.なお,ガソリン消費量データの単位は千リットルである.

0 100,000 200,000 300,000 400,000 500,000 600,000 700,000 800,000 900,000 1,000,000

20 01 年 1 月 20 01 年 4 月 20 01 年 7 月 20 01 年 1 0月 20 02 年 1 月 20 02 年 4 月 20 02 年 7 月 20 02 年 1 0月 20 03 年 1 月 20 03 年 4 月 20 03 年 7 月 20 03 年 1 0月 20 04 年 1 月 20 04 年 4 月 20 04 年 7 月 20 04 年 1 0月 20 05 年 1 月 20 05 年 4 月 20 05 年 7 月 20 05 年 1 0月 20 06 年 1 月 20 06 年 4 月 20 06 年 7 月 20 06 年 1 0月

日付(年・月)

ガ ソ リ ン 消費 量( 千L )

図

3.2.1

ガソリン消費量(貨物)以下に,モデル作成に使用した従属変数および独立変数,使用したモデル,モデルの決 定係数,モデルの式を示す.

モデル名 :貨物輸送におけるガソリン消費量モデル(営業用)

従属変数

y(t)

:ガソリン消費量(貨物)(千L)

独立変数

x(t)

:レギュラーガソリン市場価格(円)使用したモデル :ARIMA(2,0,0)(0,1,0)

決定係数 :0.806 モデルの式 :

) ( )) 14 ( ) 2 ( (

* 202 . 0 )) 13 ( ) 1 ( (

* 334 . 0 ) 12 ( ) ( ) (

) ( ) (

* 752 . 34 ) (

t u t

r t

r t

r t

r t

r t r t R

t R t x t

y

+

−

−

− +

−

−

−

=

−

−

=

+

−

= ) (t

r

:残差u (t )

:ホワイトノイズ(3.2.1)

(3.2.1)式より,レギュラーガソリン市場価格を表す独立変数

x(t)に対する係数が

−34.752になっている.これは,レギュラーガソリン市場価格が

1

円上昇するとガ ソリン消費量が34.752(千 L)減少することを表している.決定係数は 0.806

であ り,モデルのあてはまりはよいといえる.このことから,ガソリン消費量は燃料価 格の上昇の影響は受けているが,ガソリン消費量の絶対量が80

万(千L)台を推移

していることを考えると,その割合は約0.004%程度であり,影響は非常に小さいと

考えられる.ガソリン消費量の実測値と,モデルで求めた予測値を図

3.2.2

に示す.観測の値は 実データの値を,適合の値はモデルによる予測値を表している.(3.2.1)式が表す 通り,ガソリンの消費量は若干の減少傾向が見られるものの,ほぼ一定の水準を保 っていることがわかる.また,後述の軽油消費量に比べて絶対的な消費量が少ない.この理由として,ガソリンが必須品であることや,ガソリンを使うトラックは小型 トラックが多く,また,数が少ないことが挙げられる.さらに,このようなトラッ クは宅配委託などを受けた個人事業者などが利用していると考えられ,大規模な運 送業者と比べてガソリン消費量の節約が行われにくいことが推測できる.

9

月

2006

5

月

2006

1

月

2006

9

月

2005

5

月

2005

1

月

2005

9

月

2004

5

月

2004

1

月

2004

9

月

2003

5

月

2003

1

月

2003

9

月

2002

5

月

2002

1

月

2002

9

月

2001

5

月

2001

1

月

2001

N u m b e r

950,000

900,000

850,000

800,000

750,000

700,000

適合 観測

日付(月・年)

ガソ リ ン 消 費 量

(

貨 物)(

千L

)

図

3.2.2 ガソリン消費量の実測値と予測値の比較

3.3 貨物輸送における軽油消費量モデル(営業用)

本節では,営業用車が貨物輸送にて消費した軽油の量(軽油消費量)に対する燃料価格 の変動の影響について説明するモデル(貨物輸送における軽油消費量モデル(営業用))を 作成する.このモデルで使用する軽油消費量のデータは,文献[10]に基づいている.このデ ータは営業用車による貨物輸送における軽油消費量を表している.大型のトラックはディ ーゼルエンジンを搭載したものが多く,トラック輸送において,軽油はガソリン以上に使 用されている.そのため,このデータはトラック運送業界全体の燃料消費量を分析するに あたって,より有用であると考えられる.軽油消費量の変動を図

3.3.1

に示す.軽油消費量 データの単位は千リットルである.0 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000

20 01 年 1 月 20 01 年 4 月 20 01 年 7 月 20 01 年 1 0月 20 02 年 1 月 20 02 年 4 月 20 02 年 7 月 20 02 年 1 0月 20 03 年 1 月 20 03 年 4 月 20 03 年 7 月 20 03 年 1 0月 20 04 年 1 月 20 04 年 4 月 20 04 年 7 月 20 04 年 1 0月 20 05 年 1 月 20 05 年 4 月 20 05 年 7 月 20 05 年 1 0月 20 06 年 1 月 20 06 年 4 月 20 06 年 7 月 20 06 年 1 0月

日付(年・月)

軽油 消費 量( 千L)

図

3.3.1 軽油消費量(貨物)

以下に,モデル作成に使用した従属変数および独立変数,使用したモデル,モデルの決 定係数,モデルの式を示す.

モデル名 :貨物輸送における軽油消費量モデル(営業用)

従属変数

y(t)

:軽油消費量(貨物)(千L)

独立変数

x(t)

:軽油市場価格(円)使用したモデル :ARIMA(1,0,0)(0,1,0)

決定係数 :0.860 モデルの式 :

) ( )) 13 ( ) 1 ( (

* 591 . 0 ) 12 ( ) ( ) (

) ( ) (

* 397 . 823 )

(

t u t

r t

r t

r t r t R

t R t x t

y

+

−

−

−

=

−

−

=

+

−

= ) (t

r

:残差u (t )

:ホワイトノイズ(3.3.1)

(3.3.1)式より,軽油市場価格を表す独立変数

x(t)に対する係数は−823.397

である.こ れは,軽油市場価格が1

円上昇するとガソリン消費量が823.397

(千L)減少することを表

している.この値は,3.2節のガソリン消費量の係数の20

倍以上である.また,決定係数は

0.860

であり,モデルのあてはまりはよいといえる.このため,軽油市場価格が軽油消費量に与える影響は非常に大きいと考えられる.

軽油消費量の実測値と,モデルで求めた予測値を図

3.3.2

に示す.観測の値は実データの 値を,適合の値はモデルによる予測値を表している.この図を見ると,軽油の消費量は年々 減少していることがわかる.これは3.2

節で述べたガソリン消費量とは異なっており,輸送 量の低下による走行距離の減少,運送業界による燃料消費の効率化などの要因が考えられ る.また,2005年以降,消費量の減少の幅が小さくなっている.この変化は自動車貨物輸 送量にも見られるため,トラックによる貨物輸送では主に軽油が使用されているといえる.9 5 月 20 06 1 月 20 06 9 月 20 06 5 月 20 05 1 月 20 05 9 月 20 05 5 月 20 04 1 月 20 04 9 月 20 04 5 月 20 03 1 月 20 03 9 月 20 03 5 月 20 02 1 月 20 02 9 月 20 02 5 月 20 01 1 月 20 01 月 20 01

Num b er

3,000,000

2,750,000

2,500,000

2,250,000

2,000,000

適合 観測

軽 油 消 費 量

(

貨 物)(

千L

)

日付(月・年)

図

3.3.2 軽油消費量の実測値と予測値の比較

3.4 貨物輸送における自動車走行キロモデル(営業用)

本節では,営業用車が貨物輸送において走行した距離(自動車走行キロ)に対する燃料 価格の変動の影響について説明するモデル(貨物輸送における自動車走行キロモデル(営 業用))を作成する.このモデルで使用する自動車走行キロのデータは,文献[10]に基づい ている.自動車走行キロでは荷物の積載の有無にかかわらず,トラックが走行した総距離 を表している.なお,自動車走行キロデータの単位は千 km である.自動車走行キロの変 動を図

3.4.1

に示す.0 5,000,000 10,000,000 15,000,000 20,000,000 25,000,000

20 01 年 1 月 20 01 年 4 月 20 01 年 7 月 20 01 年 1 0月 20 02 年 1 月 20 02 年 4 月 20 02 年 7 月 20 02 年 1 0月 20 03 年 1 月 20 03 年 4 月 20 03 年 7 月 20 03 年 1 0月 20 04 年 1 月 20 04 年 4 月 20 04 年 7 月 20 04 年 1 0月 20 05 年 1 月 20 05 年 4 月 20 05 年 7 月 20 05 年 1 0月 20 06 年 1 月 20 06 年 4 月 20 06 年 7 月 20 06 年 1 0月

日付(年・月)

自動 車貨 物走 行キ ロ( 千km )

図

3.4.1 自動車走行キロ

以下に,モデル作成に使用した従属変数および独立変数,使用したモデル,モデルの決 定係数,モデルの式を示す.

モデル名 :貨物輸送における自動車走行キロモデル(営業用)

従属変数

y(t)

:自動車貨物走行キロ(千km)

独立変数

x(t)

:軽油市場価格(円)使用したモデル :ARIMA(0,0,2)(0,1,0)

決定係数 :0.835 モデルの式 :

)) 14 ( ) 2 ( (

* ) 280 . 0 ( )) 13 ( ) 1 ( (

* ) 346 . 0 ( ) ( ) 12 ( ) ( ) (

) ( ) (

* 255 . 2882 )

(

−

−

−

−

−

−

−

−

−

−

=

−

−

=

+

−

=

t u t

u t

u t

u t

u t

r t r t R

t R t x t

y

) (t

r

:残差u (t )

:ホワイトノイズ(3.4.1)

(3.4.1)式の軽油市場価格を表す独立変数

x(t)に対する係数は−2882.255

である.これ は,軽油市場価格が1

円上昇すると自動車走行キロが2882.255(千 km)減少することを

表している.決定係数は0.835

であり,モデルのあてはまりはよいといえる.しかし,独 立変数の係数の絶対値は大きいが,従属変数の値の約0.01%程度であるため,軽油市場価

格が自動車走行キロに与える影響は小さいと考えられる.

自動車走行キロの実測値と,モデルで求めた予測値を図

3.4.2

に示す.観測の値は実デー タの値を,適合の値はモデルによる予測値を表している.自動車走行キロのデータも,3.1 節の自動車貨物輸送量や,3.3

節の貨物輸送における軽油消費量と同様の傾向を持っている.全体的に減少傾向であり,2005年以降はその幅が小さくなっている.自動車走行キロデー タの傾きは他の二つと比べて緩やかであるが,2004 年から

2005

年にかけて大幅に減少し ている.2003

年10

月には首都圏でディーゼル規制が行われ,さらに2004

年から燃料価格 の上昇が顕著になっているため,これらによる運送業者の廃業や輸送経路の見直しなどの 影響を受けていることが考えられる.

9

月

2

006 5

月

2

006 1

月

2

006 9

月

2

005 5

月

2

005 1

月

2

005 9

月

2

004 5

月

2

004 1

月

2

004 9

月

2

003 5

月

2

003 1

月

2

003 9

月

2

002 5

月

2

002 1

月

2

002 9

月

2

001 5

月

2

001 1

月

2

001

N u m b e r

23,000,000

22,000,000

21,000,000

20,000,000

19,000,000

18,000,000

17,000,000

適合 観測

日付(月・年)

自 動 車 貨 物 走 行 キロ

(

千k m

)

図

3.4.2 自動車走行キロの実測値と予測値の比較

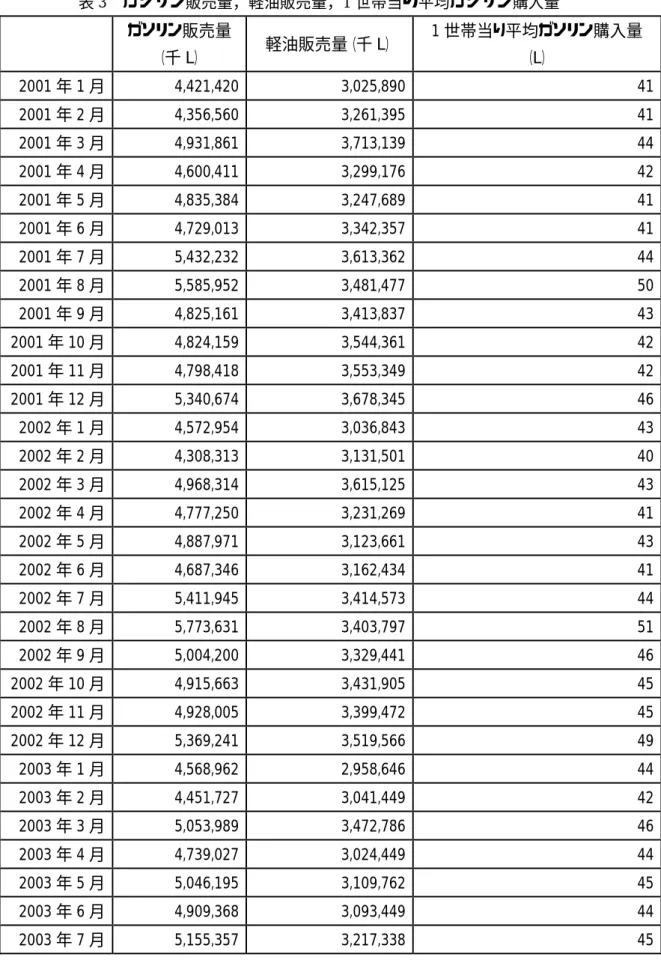

3.5 ガソリン消費者向販売量モデル

本節では,市場でのガソリンの販売量(ガソリン販売量)に対する燃料価格の変動の影 響について説明するモデル(ガソリン消費者向販売量モデル)を作成する.このモデルで 使用するガソリン販売量のデータは,文献[4,6]に基づいている.3.2節で扱ったガソリン 消費量(貨物)が,貨物輸送において営業用車が消費したガソリンの量を表しているのに

対し,こちらはガソリンの市場での販売量を表している.つまり,旅客輸送用の営業用車 や,自家用車全般,二輪車などが消費したガソリンの量も含んでいることになる.また,

モーターボートや発電機などもガソリンを使用する.ガソリン販売量データの単位は千リ ットルである.ガソリン販売量の変動を図

3.5.1

に示す.0 1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 7,000,000

20 01 年 1 月 20 01 年 4 月 20 01 年 7 月 20 01 年 1 0月 20 02 年 1 月 20 02 年 4 月 20 02 年 7 月 20 02 年 1 0月 20 03 年 1 月 20 03 年 4 月 20 03 年 7 月 20 03 年 1 0月 20 04 年 1 月 20 04 年 4 月 20 04 年 7 月 20 04 年 1 0月 20 05 年 1 月 20 05 年 4 月 20 05 年 7 月 20 05 年 1 0月 20 06 年 1 月 20 06 年 4 月 20 06 年 7 月 20 06 年 1 0月

日付(年・月)

ガ ソ リ ン 販売 量( 千L )

図

3.5.1 ガソリン販売量

以下に,モデル作成に使用した従属変数および独立変数,使用したモデル,モデルの決 定係数,モデルの式を示す.

モデル名 :ガソリン消費者向販売量モデル

従属変数

y(t)

:ガソリン販売量(千L)

独立変数

x(t)

:なし使用したモデル :ARIMA(0,0,0)(0,1,1)

決定係数 :0.864 モデルの式 :

)) 24 ( ) 12 ( (

* 774 . 0 ) ( 557 . 42503 )

12 ( )

( t − y t − = + u t − u t − − u t −

y ) (t

u

:ホワイトノイズ(3.5.1)

このモデルでは,独立変数を使用した場合にモデルの決定係数において信頼度が低下し たため,独立変数を使用せず時系列分析のみでモデル作成を行った.また,決定係数は0.864 であり,モデルの当てはまりはよいといえる.そのため,このモデルは独立変数,つまり レギュラーガソリン市場価格の影響を受けないと考えられる.

ガソリン販売量の実測値と,モデルで求めた予測値を図3.5.2に示す.観測の値は実デー タの値を,適合の値はモデルによる予測値を表している.ガソリンの販売量はほぼ一定の 水準を維持していることがわかる.これは,ガソリン価格が上昇した2004年以降も同様で あり,ガソリン価格の影響をほとんど受けていないことを表しており,3.2節の貨物輸送に おけるガソリン消費量と同じ傾向が見られる.

9

5 月 20 06 1 月 20 06 9 月 20 06 5 月 20 05 1 月 20 05 9 月 20 05 5 月 20 04 1 月 20 04 9 月 20 04 5 月 20 03 1 月 20 03 9 月 20 03 5 月 20 02 1 月 20 02 9 月 20 02 5 月 20 01 1 月 20 01 月 20 01

N u m b e r

6,000,000

5,500,000

5,000,000

4,500,000

4,000,000

適合 観測

日付(月・年)

ガソ リ ン 消 費 者 向 販 売 量

(

千L)

図3.5.1 ガソリン販売量の実測値と予測値の比較

3.6 軽油消費者向販売量モデル

本節では,市場での軽油の販売量(軽油販売量)に対する燃料価格の変動の影響につい て説明するモデル(軽油消費者向販売量モデル)を作成する.このモデルで使用する軽油 販売量のデータは,文献[4,6]に基づいている.軽油販売量は,3.5節のガソリン消費者向 販売量と同様,市場で販売された軽油の量を表している.3.3節で扱った貨物輸送における

営業用車以外に,大型バスなどの旅客輸送用の自動車,ブルドーザーや大型フォークリフ ト(小型のものはバッテリーやガソリンを使用するものもある)などの重機なども軽油を 使用する.軽油販売量データの単位は千リットルである.また,軽油販売量の変動を図

3.6.1

に示す.0 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000 4,000,000

20 01 年 1 月 20 01 年 4 月 20 01 年 7 月 20 01 年 1 0月 20 02 年 1 月 20 02 年 4 月 20 02 年 7 月 20 02 年 1 0月 20 03 年 1 月 20 03 年 4 月 20 03 年 7 月 20 03 年 1 0月 20 04 年 1 月 20 04 年 4 月 20 04 年 7 月 20 04 年 1 0月 20 05 年 1 月 20 05 年 4 月 20 05 年 7 月 20 05 年 1 0月 20 06 年 1 月 20 06 年 4 月 20 06 年 7 月 20 06 年 1 0月

日付(年・月)

軽油 販売 量( 千L)

図

3.6.1 軽油販売量

以下に,モデル作成に使用した従属変数および独立変数,使用したモデル,モデルの決 定係数,モデルの式を示す.

モデル名 :軽油消費者向販売量モデル

従属変数

y(t)

:軽油販売量(千L)

独立変数

x(t)

:軽油市場価格(円)使用したモデル :ARIMA(1,0,1)(0,1,0)

決定係数 :0.733 モデルの式 :

)) 13 ( ) 1 ( (

* 799 . 0 ) ( )) 13 ( ) 1 ( (

* 896 . 0 ) 12 ( ) ( ) (

) ( ) (

* 491 . 736 )

(

−

−

−

− +

−

−

−

=

−

−

=

+

−

=

t u t

u t

u t

r t

r t

r t r t R

t R t x t

y

) (t

r

:残差u (t )

:ホワイトノイズ(3.6.1)