『西ドイツにおける投資決定論の動向とその問題点』

24

0

0

全文

(2) 点の決定が中心をなしている2) 。 しかしながら. 実際には. 内部利子率法や 現在価値法によってのみプロジェクトが選択されるケ ー スが極めてまれであ るように. 伝統的な投資計算論は現実の経営事象とはかなりかけ離れた仮定 下で展開されてきた。 その際. もっとも大きな欠陥は資金の運用面を考える 図1. 投資理論の研究分野”. 伝統的な投査計符論 (個別決定法). 「利性決定法丁――. 一. 期 間法. T―コスト比較法. 利益比 較 法. 収益性比較法. 1=:.f��f!:. 回収期 間法. 複数期間法. 年金法. 反復決 定 法 近代的な投宜決定論 (プロ ラム決定法) グ 不確実性下. t=ヤ. ー. ー. 利用期間決定法 [_ 取替決定法, , • MAP! 法. 逐次決 定 法. ]:同時決 定 法・・・. ・ での処理理論 ・・. L. � :: レ — � :し. 食本理論的投資モデル 生産理論的投査モデル イ ド・プログラ ミン グ ; 理. 弾力的 投 資決 定論. ときには資金の調達面を一定とし, 逆に資金の調達面を考えるときには資金 の運用面を一定として, 両者の相互依存関係を無視する仮定から生ずる。 こ の伝統的な投資計算論の欠陥を克服するために新たに展開されてきたのが, 近代的な投資決定論である。 そして この分野では, 投資計画と財務計画の相 2) Vgl.. Schneider, E. : Wirtschaftlichkeitsrechnung,. Tiibingen 1951.;. Schneider, D. : Die wirtschaftliche Nutzungsdauer von Anlagegiitern als Bestimmungsgrund der Abschreibungen, Koln-Opladen 1961, S. 38f. 3) Vgl.. Kern,. W. :. Investitionsrechnung,. Stuttgart 1974.;. Hax, H.:. Investitionstheorie, 3. Aufl., Wiirzburg 1976.; Kruschwitz, L.: Investitions rechnung, Berlin-New York 1978. ; Blohm, H.; Liider, K.: Investition, 4. Aufl., Miinchen 1978.. -144 (144)-.

(3) 互依存関係を重視する資本理論的投資モデルと, 投資計画と生産計画を同時 に取り扱う生産理論的 投資モデルの形成に研究成果は結実している。 その 際, 前者の資本理論的投資モデルでは, 単一製品企業もしくは複数製品種類 の独立生産が仮定され, 製品の販売と生産要素の睛入から生ずる収入余剰は 設備台数に直接添えられ, その結果, 生産計画が直ちに投資計画から推論で きるものとみなされる。 これに対して, 後者の生産理論的投資モデルでは, 多目的機械の使用と複数段階生産過程というより一般的な仮定下で展開され るゆえに, 収入余剰はもはや設備台数には添えられない。 それゆえ, 設備台 数には, 調達費, 製品製造量に依存しない維持喪並びに万ーのケ ー スでの売 却による売却手取金が, 他方, 製品製造量には販売売上げと製品製造量に依 存する生産費の差額が添えられる。 そして, 経営全体が関係値である設備台 数にも製品製造羅に依存しない支払い, 具体的には, 租税支払い, 研究開発 4). 費 管理労働者の俸給などが考慮される 。 これら事実は ,. まず,. 収益. (Ertrag) 費用 (Aufwand) もしくは収入 (Einnahme) 支出 (Ausgabe) の. 発生源泉を, 販売部門を重視した製品販売量に求めるか, 生産部門を重視し て設備台数と製品製造量に求めるかという支払いの帰属問題 (Problem der Zurechnung der Ein-und Auszahlungen) が発生していることを示す。 ま. た, 初期のH. アルバッハのモデルでは, さまざまな時点で生ずる収入・支 出もしくは収益・費用を比較するために, 完全資本市場や不完全資本市場を 仮定して, 一定の割引係数(計算利子率) が利用されていたが叫. 最近で. は, H. ハックスのように, 計画境界(計画終了時点)での経営資産の最大 化や, 計画期間内での各個別期間における引出所得の最大化をめざすモデル 4 ) Schweim, J. : Integrierte Unternehmungsplanung, Bielefeld 1969, S. 2728 u. S. 32 u. S. 44-46. ; Swoboda, P. : Die simultane Planung von Rationalisierungs-und Erweiterungsinvestitionen und von Produktions programmen, ZfB, 35.·Jg., 1965, S. 151.: Jacob, H.: Neuere Entwicklungen in der Investitionsrechnung, Wiesbaden 1964, S. 24f. 5 ) Vgl. Albach, H.: a. a. 0., S. 86.; Schweim, J. : a. a. 0., S. 42. -145 (145)-.

(4) が形成されたり 6> , H. ャコプのように,. 余剰資金の投資可能性と不足金額. の調達可能性を追加的に仮定して, 企業内の実物投資とともに, 企業外の金 融投資が決定されるようになった7) 。. その結果, 従来から存在した支払いの. 割増問題(Problem der Verwendung der KalkulationszinsfuB)ととも に. 目標設定問温(Problem der Formulierung der Zielfunktion)も新 たに生ずることになった。 このように近代的な役宜決定論は一 般には箪々し い成果をあげているように塔えられているが. 我々の考えるところでは. 3 つの末解決の問四, すなわち, 支払いの帰屈問題, 支払いの'』1]培問題と目標 設定問源が放置されている。 本稿では, これら3つの問澁に対する解決の糸 ロを, 投資決定論の茄本的性格より検討してみたい。 なお, この検討に入る前に, 残された不確実性下での処理理点について筒 単にふれておけば, この団の試みとしては ' H. マ ー コビッツによるボ ー ト フォリオ理論と, H. ハックスと H. ラウクスによる弾力的投資決定論が代 表的なものと考えられる。 しかしながら, 前者のポ ー トフォリオ理論に対し ては, それが本来, 証券投資のみを対象とする一 期間モデルであるという基 本的な構想に対する批判から, 投資対象間で共分散が卵定できるのかとか, 投毀家の効用関数をどのようにして決定するのかとか, 必要情報箪が多過ぎ るという計算技術上(実践適応面)の異湛まで, 雑多な疑問が投げかけられ 8) ている 。 他方, 後者の弾力的投資決定澁には, それが将来の各個別期間で. 複数の経営状況が単純に繰返されるという仮定下で展開されるゆえに, 計画 期問が長くなる程, 制約条件は級数的に培大し, 計窟手続きは極めて煩雑に 6) V gl. Hax, H. : a. a. 0., S. 69-70.; ders. : Bewertungsprobleme bei der Formulierung von Zielfunktionen fur Entscheidungsmodelle, ZfbF, 19. Jg., 1967, s. 749-761. 7) Vgl. Jacob, H.: a. a. 0., S. 62. 8) Kruschwitz, L.: a. a. 0., S. 276-277.; Peters, L.: Simultane Produktions Investitionsplanung mit Hilfe der Portfolio Selection, Berlin 1971, S. 27 f. -146 (146)-.

(5) 9). なるのに. 計算精度はあまり改善されないという欠陥が存在する 。. また同. 時に, 計算手続きを簡単にするために, 現実の経営事象とは極めてかけ離れ た仮定が多数採用されている10) 。. II. 投資決定論の基本的性格. さて, 企業には. 相対立する方向に変化する, 2つの価値の流れが存在す る。(参照図2)すなわち,. 1つは, 企業が生産要素を調達市場で購入し,. それを生産過程に投入し, できた製品(もしくは用役)を販売市場に供給す る こ とにより生ずる, 財の流れ (Gil terstrom) であり, 他は, こ の生産要 素の調達と製品の販売が収入と支出が生ずるときにのみ可能である こ とから 生ずる, 支払いの流れ (Zahlungsstrom) である。 もちろん. 財務論におい て長年使用されてきた資本調達 (Finan zierung) という概念は, 後者の支払 いの流れに関連するものと解されてきたが, その内容は一義的に規定されて 11). 。 大雑把にいえば. 資本謁達という概念は, 経営上の支. いるわけではない. 一 致した管理とコントロ ー ルをめざすあらゆる活動と解. 払いの流れの目的に. される こ ともあれば, 支払いの流れを , 収入に関連したもの (einnahmen relevanter Zahlungsstrom) と支出に関連したもの (ausgabenrelevanter Zahl ungsstrom) に分け. 支出に関連した支払いの流れの一 部分,. 具体的に. は, 長期的な拘束期間を伴なう機械設備. 土地, 建物などの調達支払いを投 資 (Investition) という概念で, こ れに対応する収入に関連した支払いの流 9) Vgl. Jacob, H. : Unsicherheit und Flexibilitat-Zur Theorie der Planung bei Unsicherheit, ZfB, 44. Jg., 1974, S. 446-448.. 10) Laux, H. : Flexible Investitionsplanung-Einfiihrung in die Theorie der sequentiellen Entscheidungen bei Unsicherheit, Opladen 1971, S. 27 u. S.. 30 u.. s. 45-46. u.. s. 80. u.. s. 110-112.. 11) Vgl. Vormbaum, ,.-!. : Finanzierung der Betriebe, 2. Aufl., Wiesbaden 1971.; Hahn, 0.: Handbuch der Unternehmensfinanzierung, Mtinchen 1971. -147 (147)-.

(6) 企業と2つの価値の流れ12) 国. 図2. (資金市場) 銀行とその他の信用機関 U 括. 1-\-,. 令i. 菜. 現金開始残高. # 活 S Hi. I. 目標表示 ·:':. U. 益. 収. (調 達 市 場 ). _ ― ―. ― ―. 一. 」. —―_― ―. II II I I I II. 収益把捏. I I I I I I I I←. 収益管 理. IIII II I I � 費 用管 理 — I III I I II I I J 一― 費 用把 握. 客 果. 生産 要 素 提 供 者. :口; 成. 似. 硲. 盃. 汀苔全王『::. 91. 支払手段残高. S. 悩. ト [某 心 旺 U. 俎. (販 売 市 場 ). 顧. ,. .I 目標表示 目標変更 �. 1. 目標変更. 収益性·: 標. れの一 部分, 具体的には, 長期的な運用期間の可能性を伴なう社債, 株式な どによる資金の流入を資本調達と解する こともある13). このように, 資本調. 12) Vgl. Chmielewicz, K. : Betriebliche Finanzwirtschaft, 1. Bd.; Finan zierungsrechnung, Berlin-New York 1976, S. 18 u. S. 86. 13) Vgl. Heinen, E.: Einfilhrung in die Betriebswirtschaftslehre, 4. Aufl., 1 Wiesbaden 1972, S. 68. -148 (148) -.

(7) 達の解釈により対象領域にはさまざまな差異がみられるが, 最近の投資理論 は, 共通して経営上の支払いの流れを志向することから, その課題を支払い の流れの目標に一致した形成のための手段と方法を展開することに置いてい 14). る. 。 そして, 具体的には, 次の3つの問題領域に答えを与えようとしてい. る。 すなわち, (1). どのような資産を企業は獲得すべきか。. (2). どれ程の資金総額を企業は調達すべきか。. (3). どのような調達手段によりこの資金総額は供給されるぺきか15) 0. このため, たとえば, J. シュ バ イムは. この3つの問題領域を具体的に, 財務上の均衡維持下において計画期間の利益を最大にするために.「何が. いつ, どのような数量でかつどの設備において生産されるべきか, いつ. ど のような設備が購入されたり, 所有されたり. 完却されたりすべきか, いっ, どのような信用借入が如何なる規椋で行われ. 返済されるべきか, そしてい つ, どのような金融投資が如何なる規校で企てられるべきか」 16) という問遁 としてとらえ. これら数値を同時計酉法により確定しようとする。 しかしな がら, いうまでもなく, 投資決定論の目的は単にモデルを形成し, 解もしく は近似解を見付けることにあるのではない。 というのは, これら支払いの流 れの形成に閃与したり, 影苦力を有する人々もしくは機関の行動目椋とその 手段を具体的に研究しないとモデルは現実妥当性を欠いたものになることは 明らかである。 また, 企業の経営政策の一 部分である財務活動は, 国家の経 済政策, 経済体制と経済の発展段階, 企業自体の経営形態により大きく左右 14) H . ハックスは, 投資理論の課題について,「計画期間中に資本の構造を変化さ. せるあらゆる資本調達方策を考懇して,計画期間中のあらゆる時点で必要な支出が 資金在邸と収入により充足される投資プロジェクトと資本調達方策の最適な組合せ を探すことにある」と述ぺる。 (Hax, H. : Investitions-und Finanzplanung mit Hilfe der linearen Programmierung, ZfbF, 16. Jg., 1964, S. 431.) 15) Solomon, E. : The Theory of Financial Management, New York 1963. p. 8. 16) Schweim, J. : a. a. 0., S. 105 u. S. 179.. -149 (149)-.

(8) されるゆえに. これら企業の特殊条件により 補完される必要がある。 それゆ ぇ , 何より もまず, 「 投資理論の認識目椋が, I 普遍 的と個別的に, 各企業が 特定状況において 一定の成果を達成するとき, もしくは 一定の状況 変 化 を発 生させるために, どのような財務上の課題を繰返して課せられるかを検討す る ことにあり , 企業内 部に存在すべき必要条件と外部から強制 される前提条 件が充たされるか ぎ り でのみ, 普遍的に妥 当 する財務政策上の課屈とその逹 成のため の可能性についての描写を行なう」 17) ことにある点に注窓する必要 がある。 と ころで, 最近の投資理論では , 企 業 を, 複数のサ プ シ ステ ム から構成さ れる, 公的な, 目椋志 向 的な, ダ イ ナ ミ ックな, 社会技術上の シ ステ ム と 解 ずる, システ ム 論が基調とな っ て いる18) 。 その際, システ ム 論 は ,. 一. 定の機. 能もし く は 課題のもとに, 合目的的にサ ブ システ ム を形成する可能性 を示す ものと考 えられて いるが, そ こで は 当 然, 企業全体の目的とサ ブ シ ステ ム の 機能と課題をどのように設定するかという問題が生ずる。 この点, 投資 決定 論では , 企業 は , 財の流れにより 規定されるサ プ シ ステ ム 一ー. 達 シ ステ ム , 生産 システ ム と販売 シス テ ム に細分される. それは 更に調 , 支払いの流れ. を内 容とする財務システ ム と, これら ジ ス テ ム を 管 理する目椋 システ ム に分 け られる。 また同時に, これらサ プ シ ステ ム は 一定様式で限定された一群 の 諸要索と これら詔要索 間で 与えられる一誼 の 諸閃数により 表現される。(参 照図 3 ) 具体的に は , 謁 辻 シ ス テ ム で は , 生産要索の謁達市場と企業 内の経 営活動 を考慈しながら, 計画期間で必要な生産要索 を数嵐 種類と供給者に 17) Oettle, K. : Unternehmerische Finanzpolitik, Stuttgart 1966, S. 184. 18) Vg!. Flechtner, H. : Grundbegriffe der Kybernetik, 5. Aufl., Stuttgart 1 970, S. 353f.; Ulrich, H.: Die Unternehmung als produktives soziales System, Bern-Stuttgart 1 968, S. 105f.; Kirsch, W. : Entscheidungen in Organisationen, Wiesbaden 1971. S. 27.; Bleicher, K.: Die Entwicklung eines. systemorientierten. Organisations- und Ftihrungsmodells. Unternehmungs, ZfO, 39. Jg., 1970, S. 3-8. -150 (150 )-. der.

(9) 経営計画と対象関数19). 図3. � 生産要素調達関数. 三 三. �. 従って決定する生産要素調達関数, 生産 シ ス テ ム ではこれら生産要素 を組合 せて一定の 生産過程に よ り 種類と 数星上決められた製品 を 生産する生産関 数, そして阪売シ ス テ ム では数羅, 種類と市場に従って阪売製品と販売 政策 手段を決定する販売 関 数の形成に重点が置 かれる。 次に財務 シ ス テ ム では, これら財の流れに関連したサ プ シ ス テ ム 下での諸活動を可能にする財務上の 均衡維持をはかるために, 先の3つの関数から資金需要関数と資金充足関数 を推論するとと も に. 賓金孟要蘊が資金充足旦 を上 回ると き の対応策を計画 する査金供給閃数が形成さ れる。 このため, 投資決定論では追加的に供給者 信用が与えられたり , そ の支払期 限が延期さ れる条件, 顧客が割賦払いの前 金の支払いに応 じ たり , 逆に支払猶予 を求める状況, 自 己資本と他人資本が 企業 に等入 さ れた り , 回 収 さ れる条件, 企業内部での資産構成部分の換金可 能性と担保能力や, 企業に対する法律規制が考應 さ れて き た20) 。 そして 目 椋 19) Vgl. Penzkofer,. P. :. Finanzierung. und. Finanzierungslehre,. Handworterbuch der Betriebswirtschaft Bd III.. in :. herausgegeben von. Crochla, E.; Wittmann, W., 4. Aufl., Stuttgart 1974, S. 1420.. 20) Vgl. Gutenberg, E. : Grundlagen der Betriebswirtschaftslehre, Bd. 3. : Die Finanzen, Berlin-Heidelberg-New York 1969, S. 272 f. (溝 ロ一雄, 森 昭夫, 小野二郎訳 「経営経済学原理, 第 3 巻, 財務論」 千倉書房, 昭和52年, 296 頁以下。) -151 C 151 ) -.

(10) シ ス テムでは, 売上げ. 利益, 独立性, 安全性, 権力 や名 声 のような普遍的 2. 概念で示される 個別目標 と. 1> '. これら 個別目標 を序列 付 け る目的関数が形成. される。 その際には, 目的関数の形成にお いて, 企業をとりまく利害関係者 の権力構造が正しく反映されなけ ればならない22) このように, 最近の投資決定論は, シ ス テ ム論に基づいて, 企業を複数の サ プ シ ス テムに分 け, 各 サ プ シ ス テムの課題と機能を特殊な関数で示し, そ れらを統合して, 投資モデルを形成する ことにより, 支払いの流れの目的に 一 致した管理とコントロ ー. ルを行なう。 しかしながら. 支払いの流れの目的. に一致した管理とコ ン ト ロ ー ルを行なうための管理手段は この投資モデルに よる方法に限られるのではない。 今, 簡単にふりかえれば, まず. もっとも 広く流布している管理手段として. 貸借対照表の貸方勘定科目と借方勘定科 目の問での一定比率をめざす貸借対照表黄金律があげられるが, それは残念 ながら基礎にされる貸借対照表がそもそも財の流れを把握するための収益 · 費 用構念により 構成されるゆえに. 将来の収入と支出の 一 部分のみを 把握 し,. 支払いの 流れの変化量と 変化時点を正確には示さない23) 。 また. 企業. の設立, 部門工場の建設や経営拡張にお ける必要資本額をあらか じ め算定す る資金需要計算は. 経営形態の特殊性, 景気変動や季節的要因 を考葱しなが ら, 平均操業度, 平均賃金や生産要素調達費 を見積り, 必要資本額として支 払いの流れの変化量 を予測するが, その変化時点は示さない。 それゆえ, 最 近では, 支払いの流れと各 個別期間の開始時点での支払手段在高の変化の分 21) Vg!. Heinen,. E.:. a.. a. 0.,. S. 98f.;. ders. :. Grundlagen. betriebs. wirtschaftlicher Entscheidungen. Das Zie!system der Unternehmung, 2. Auf!., Wiesbaden 1 971 , S. 27f. 22) Vg!. Rosenberg, 0. : Investitionsplanung im Rahmen einer simultanen Gesamtplanung, Koln-Berlin-Bonn-Mlinchen 1975. : Kirsch, W.; Meffert, H. : Organisationstheorien und Betriebswirtschaftslehre, Wiesbaden 1970. 23) Harle, D. : Finanzierungsregeln und Liquiditatsbeurteilung, in : Finan zierungshandbuch, herausgegeben von Janberg, H., 2. Aufl., Wiesbaden 1970.. s.. 110. -152 (152 ) -.

(11) 2. 析に 重点を置く 資金計画が 展開されてい る 4) 。 そ こ では,. J . ク リ ュメ ル. が, 「流動性の問題は 事実上では支払水準の概念でのみ解かれうる。 債権 と 債務の在高 と その変化は資金計画の領域では常に将来の支払いの流れの計画 の基礎 と しては重要であるが, しかしながらそれら 自 体を計画値と して資金 計画に採用する こ と は, 支払い の流れ と その他の貨幣資産の流れが同一の計 画値に集積 • 相殺されるゆえに, 全く誤った結 論へ導 びく」. 25). と 述べるよう. に, 支払いの流れを直 接 的に管理して, 財務上の均衡 を維持する必要性が明 確に認識されている。 その結果, 有価証券, 約束手 形 や売掛金な どは管理対 象より除かれる。 そして, 直 ち に満期の支払債務を返済しうる能力 を決定的 な基準 と して, 非常に厳密に, 一覧払い預金在高 と 国内通貨よりなる流動性 資産 と , 契約上認められているがしかしま だ利用されて い な い 銀行での信用 である信用限度を支払手段 と みなし, その変化を支払いの流れ と 考える こ と 26) が一般的 と なってい る 0. 直. 目 的 関 数 と 目 標設定問題. さて, 先にも 述べたように, 最近の投資決定論は, 支払 いの流れの目的に 一致した管理 と コ ントロ ー ルを行なうための管理手段 と して投資モデルを使 用する。 しかしながら,. こ の投資モデルは, 「だれに と り財務経済上の決定. 24) た と え ば, K . -H . ベルガ ー は, 「資金計画は各期間の支払過程に対す る 予想計 算であり, 組織的に 間断な く , 期間の収入と支 出 を, そ してそ こ か ら 生ず る 信用 蟄 と支払手段在高の変化を把掘す る 」 と定義す る 。 (Berger,K.-H. : Die laufende Finanzplanung in industriellen GroBbetrieben, Berlin 1958, S. 1.) 25) Kr!immel, H.-J. : Grund舜tze der Finanzplanung, ZfB, 34. Jg., 1964, S. 226. 26) Vgl. Lipfert, H. : Nationaler und internationaler Zahlungsverkehr, Wiesbaden 1960, S. 36f.; Engelhardt, W. : Die Finanzierung aus Gewinn im Warenhandelsbetrieb und ihre Einwirkungen auf Betriebsstruktur und Betriebspolitik, Berlin 1960, S. 49.. -153 ( 153 ) -.

(12) '. 状況が最適にされるぺ き か」 という問題が一義的に答えられる場合 に のみ使 用できるのに, 今 日 , こ の事実にはあ ま り注意が払われていない27) 。 我 々 は こ の 問題を広 く とらえて, 目標設定問題と 呼んでいるが,. それは ま ず, 「目. 的関数の形成において採用すべ き 個別目標 を決定し, それ ら を ど の よ うに序 列 付け る か」 という目 的関数の形成問題としてとらえられる。 こ の点, 我 々 は既に, 目的関数の形成においては, 企業をとりま く 利害関係者の権力 構造 が正し く 反映されなければならないと述べ たが. 企業をとりま く 利害関係者 が企業内 部の経営者と従業員から企業外部の資本提供者, 顧客, 生産要素提 供者, 国 家 に 至 たるま で多方面に亘っているゆえに, 個別目標 を普遍 的に序 列付ける こ とは現在のと こ ろ 行われていない28) 。 ま た, 個別目標のみを検討 し ても, 売上 げ , 利益のよ うに, 財の流れを管理する収益 ・ 費用概念で数量 化され, かつ最大化形式もし く は最小化形式で直接的に表現されるものと, 独立性, 安全性のように, 数量化 できるが, たとえば独立性が特定の資本提 供者の出資 額 を資本総額の一定割合 内 に押えるとか, 安全性が特定製品の期 間売上げ を期間総売上げの一定比率を上回 らないよ うにする こ とにより具体 化されるよ うに, 比較形式もし く は比 率形式で間接的に表現できるものに分 けられる。 も ち ろ ん, こ れ以外にも, 権 力 や名 声 のように, 社会構造や心理 的 要 因 に よ り大き く 左右されるゆえに, 数量化しに く いものもある29) 。 しか しながら, こ こ で注意しなければならないのは, 個別目標が比較形式もし く は比率形式で 間接的に 表現されるかぎ り,. 投資モデルの 制約条件になれて. も, 目的関数の構成要索とはなれない点である。 こ の点から考えれば. 支払 いの流れに関連した財務上の均衡維持という 個別目標は, 資金需要蓋と資金 27) Vgl. Blischgen, H.-E.: Zurn Problem optimaler Selbstfinanzierungspolitik in betriebswirtschaftlicher Sicht, ZfB, 38. Jg., 1968, S. 231f.; Kirsch, W. : Zur Problematik "optimaler" Kapitalstrukturen, ZfB, 38. Jg., 1968, S. 881 f. 28) Kuhn,K.-D. : Die finanzwirtschaftliche Flexibiliほt der Unternehmung, Mtinchen 1970, S. 32. 29) Rosenberg, 0. : a. a. 0., S. 97-140.. -154 ( 154 ) -.

(13) 充足量を比較して, 前者を後者と資金供給量の合計 内 に押えるという比較形 式で間接的に表現されるか ぎり, 投資モデルの制約条件になれても, 目的関 数の構成要素に はなれない30) 0 また, 目標設定問題は 選択行動の差異問題と し て考える こ ともできる。 こ の点に注目したの は • D . シ ュ ナ イ ダ ー である。 今, 簡単に彼の主張を検討 すれば, 彼 は , 目標設定問題を, 「行動可能性のすべての将来状況と主観確 率が考 察されるとしても, 同時に危険効用関数についての考え (行動動機) が決定されなければ, 良い行動可能性と悪い行動可能性が区分できないとい う問題」. 31). とか, 「同一の 行動可能性でも行動動機が異なるならば.. 選ばれ. る行動可能性 は異なるという事実」 32) としてとらえ. その具体例として図 4 を示す。 そ こ で は , 横軸 で示される留保金額と縦軸で示される投資後の獲得 利益の選択において 差異を示す 3人の投資家が, 手元資金 K 。と唯 1 つの投 資可能性である預金 ( 利子率 i での投箕可能直線 kぷ:1) を利用して, 前 後 する期間 t。 , t1 でどの よ うな生活維持を はかるかが示される。 まず, 投資 家Aが, 投資後の猥得利益の 最大化をめざすならば, t。 で最低必要生活費 a。 を除き, 残額 (K。-a 。) で t1 における最大獲得利益 a 1 を約束する投資 計 画 L1 を実行する。 次に, 投資家 B は . 一こ の最終資産を確保したうえ 2 30) この点, D . シ ュ ナ イ ダ ー は, 「経営活動は通常>経済性原理<下で行われる。 す なわ ち , 所与の 目 標を手段に 関 して最小で 達成するように 行動するか (最小化形 式), 所与の手段投入で 目 標をできるかぎ り良 く 達成するように行動する (最大化 形式) 。 しかしながら,. 一. 般には経営活動で は, 問題が解決される前に, そ の た め. の手段は手元に存在し, 常に制限されている。 これに反 して手段投入にOO して最小 化をめざすこ と は, 節約された手段が他の所で有意義に使用される ときにのみ, む く いられる。 それゆえ, 最小化形式は常に有意義であるのではない。 その結果, 最 大化形式のみが形式上では>経済性原理<を十分に定義するゆえ 1こ, 合理的決定で は通常>所与の手段 で 目 標数値を最大に しろくという最大化形式から始められる」 と 述ぺ る。 (Schneider, D. : Investition und Finanzierung, 3. Aufl., Opladen Koln 1974, S. 62-64.) 31) Schneider, D. : a. a. 0., S. 94 u. S. 417. 32) Schneider, D. : a. a. 0., S. 423.. -155 C 155 ) -.

(14) 図4 E, 投賣後の覆得利益 K, =K,(l+i). 行動動機と選択 さ れ る 行動可能性33) L, 投資家Aの選択点. I. / L,. ,,. C,. t,. a,. C,. b,. K, 手元資金. E. 留保金額. で, 前後に続く期間での同額の引 出所得の最大化をめざすならば, 縦軸 での. k. ーより始まる45度線と投資可能直線 K。氏 の交点で決定される, t。 での b。. と. t1. での. b1. の組合せを選択する。 そ し て, 投資家 C は, 効用水準の. 最大化をめざすゆえ に 投資可能直線 K。氏 に接する無差別曲線 i2 の接点 で決められる,. t。. での c。 と. t1. での. C1. の組合せを選択するS4) 。 こ の事実. は, 今まで極めて安易に, 財 務上の均衡維持が資金需要量 を資金充足量と資 金供給量の合計内に押えるという比較形式で示される場合には目的関数の構 成要素とはなりえ ないゆえに, それに代わるものと し て, 個人投資家(個人 企業) では資産最大化, 所得最大化や効用最大化が, そ し て会社企業では会 社 自 体の資産最大化, 所得最大化や株主の所得最大化が投資モ デ ルに目的関 数と し て導入されてきたが3S) , こ れら目的関数の相違により最終的に選択さ れる行動可能性が大きく左右されている こ とを示 し ている。 と こ ろ で, こ の目標 設定問題はどのような条件下で発生するのだ ろ うか。 こ の点について明らかにするためには, 投資モ デ ル を使用される仮定により 33) Schneider, D. : a. a. 0., S. 348. 34) Vgl. Schneider, D. : a. a. 0., S. 348-350. 35) Vgl. Schneider, D. : a. a. 0 s. 179-190 u. ◆,. -156 ( 156 ) -. s. 347-364..

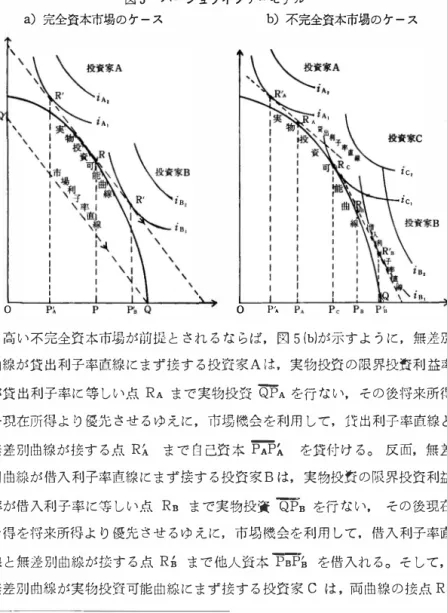

(15) 区分する必要がある。 今, 筒 爪に述べれば. 投資モデルは, 計 画 期 間 内 のあ ら ゆ る行動可能性が明確に考慰される総合モデル (Totalmodel l ). と . ただ. 本質的な投質と資本調達の可能性のみを取り上 げ, それ以外の経営状況につ いては総括仮定 を設定する部分モデル (Partialmodell). に 大別される。 そ. して更 に 後者の部分モデルは. 最終資布, 引 出 所得, 効用関数などを利用し て 目 的 閑 数 を 具体 的に形成する 複合 的 部分モデル (kombinatorische Par tialmodell) と, 個別的に目的関数 を形成するのではな く て, 代用目的関数 として坦在価値. 内 部利子率などを利用する古典的 部分モデル (klassi sche Partialmodell) に分 け られる33) 。. こ の 内 , 古典的 部分モデルでは, 代用目. 的 関 数の使用 を有効にするために' (a)不確実性の問題は考屈しな い , (b)実物 投買の可能性は相互に独立し, 近 減する投臼利益率で配列 されると(c )一 定利 子率で任意に資金は借りたり, 箕したりできる完全資本市場が前提とされ. 37). 実物投資 駄のみが決定される. 。 と いうのは, 最後の完全資本市場という前. 提があれば, 図 5 (a)が示すように, 同 一の手元資金 丙了 を有する投資家は, どの ような形の効用閃数 を有するとしても, 共通して実物投資の限界投資利 益率が市場利子率に等し い点 R まで実物投資. PQ. を行な い, その後個別的. に無差別 曲 線が市場利子率直線に接する点 R' に到達するために市場機会 を 利用するという行動原理が 成立するからである。 ( 具体 的 には, 投資家 A は 更に金融 投査 丙?. を行ない, 逆に投毀家 B は借入金 丙可. を市場から. 受取る。 ) しかしながら, 借入利子率と貸 出 利 子率が異なり, 前者が後者よ 36) Schneider, D. : a. a. 0., S. 191-197 u. S. 362. なお, D . シ ュ ナ イ ダ ー は取 り扱われる決定問函を, 企業全体に対 して小 さ な ウ エ イ トを有 し, 結呆 と して 生 じ る将来状況が長続き しない個別決定と, 逆に決定問願が企業全体の運命を左右 し, 将来状況が長続きする プ ロ グ ラ ム 決定に分け, 「 プ ロ グ ラ ム 決定は一般には 総合モ デル も し く は複合的部分モデルに 基づいてのみ行われ, せいぜい 特殊な 環境条件 (個別決定) においてのみ古典的部分モ デルは使用 し う る」 (Schneider, D. : a. a. 0.,. s.. 199.) と述べる。. 37) Vgl. Schneider, D. : a. a. 0., S. 347 u. S. 356-357. -157 ( 157 ) -.

(16) 図 5 ハ ー シ ュ ラ イ フ ァ ー モ デ ル 38) a) 完全資本市場の ケ ー ス b) 不完全資本市場の ケ ー ス. l e,. , c . ’ “. ゜. 0. P ',. り高 い不完全資本市場が前提 と さ れ る な ら ば. 図 5 (b)が示すよ う に , 無差別 曲線が貸出利子率直線 に ま ず接 す る 投資 家 A は . 実物投資 の 限 界投資利益率 が貸出利子率に 等 し い点 RA ま で実物投資 百PA を行ない. そ の 後将来所得 を現在所得 よ り 優先 さ せ る ゆえ に . 市場機会 を利用 し て. 1児 出 利子率直線と 無差別曲線が接す る 点 R;... ま で 自 己資 本. 'fJS�. を貸付け る 。 反而. 無差. 別 曲 線が借入利子率直線 に ま ず接す る 投資家 B は. 実物投資 の 限界投資利益 率が借入利子率 に等 し い点 Rn ま で実物投資 で同3 を 行 ない.. そ の 後現在. 所得を将来所得より優先 さ せ る ゆ え に . 市場機会を利用して, 借入利子率直 線 と 無差 別 曲 線が接す る 点 RB ま で 他人資本 下百ill を借入れ る 。 そ し て. 無差別 曲 線 が実物投資可能 曲 線 に ま ず接 す る 投資家 C は . 両 曲 線 の 接点 R e 38) Hirshleifer, J. : On the Theory of Optimal Investment Decision, Journal of Political Economy, Vol. 66. 1958 , p. 3 3 2.; Buchner, R. : Anmerkungen zum Fisher-Hirshleifer-Ansatz der simultanen Bestimmung von Gewinn ausschiittungs-, Finanzierungs- und Investitionsentscheidungen, ZfbF,. 20. Jg., 1968 , s. 44. -158 C 158)-.

(17) ま で実物投資 QPc を行な い . その後は市場機会を全 く 利用しない 39) 。 この 事実は, J . ハ ー シ ュ ラ イ フ ァ. ー. によ り 初めて指摘されたが. 代用目的関 数. と し て現在価値. 内部利子率などを利用する古典的部分モデ ルによる古典的 解法 (klassische Losung) が完全資本市場の前提下での実物投資量の決定に 対 し てのみ有効であ ることを示す。 それに反して, 投資家の効用関 数につ い ての考え (行動動機) に従 っ て 行動可能性を選択する選好依存的解法 (p ra ferenzabhangige Losung) が必要とされるとこ ろ で常に目標設定問題 は 発生 4. している 0) 。. IV. 制 約 条件 と 支 払 い の 帰 属 問 題. とこ ろ で, 既に述べたように, 最近の投資決定論では,. 一. 般に, 調達 シ ス. テ ムで生産要素調達関 数, 生産 シ ス テ ムで生産関 数, そ し て販売 シ ス テ ム で 販売関数が形成されるとともに, 財 務 シ ス テ ム では, 財務上の均衡維持を 、 よ かるために, これら 3 つの関 数から資金需要関 数と資金充足関 数が推論され る。 そ し て資金需要量が資金充足量を上回ると きの対応策として資金供給関 数が形成される。 その際には, ま ず, 図 6 が示すように, 通常では収益性効 果と流動性効果が異なる時点において発生し, 両者の間に時間上の ズ レ が存 39) Vgl. Hirshleifer, J. : op. cit., p. 205-228.; Buchner, R. : a. a. 0., S. 30- 47.; ders. : Zur Bedeutung des Fisher- Hirshleifer- Ansatzes fi.ir die betriebs wirtschaftliche Theorie der Kapitalwirtschaft, ZfbF, 21. Jg., 1969, S. 7067 27. 40) な お , H . ハ ッ ク ス は 自 己のモ デルの形成原理 に つ いて 「最適を達成す る た め に , 資金が資本市場に投資さ れ る な ら ば, (実物投資を決定す る た め に 使用 さ れ る ) 計 算利子率は貸出利子率に等 し い 。 そ れに反 し て資金が借入れ ら れ る な ら ば, 計算利 子率は借入利子率に等 し い 。 資本市場での貸借な し に最適が達成 さ れ る な ら ば, 計 算利子率 は 貸 出 利子率 と 借入利子率の 間 に あ り , そ の正確な 大 き さ は投資家の主観 選好に よ り 決定 さ れ る 」 と述べて い る が, こ れ は資本理論的投資モ デル が上記のハ (Hax, H.: In ー シ ュ ラ イ フ ァ ー ・ モ デルを拡張 し た も の であ る こ と を示す。 vestitionstheorie, 3. Aufl., Wi.irzburg 1976. S. 61.). -159 ( 159 ) -.

(18) 在する こ とと, その効果の大きさにお いて, たとえば貸倒れが 生 じ たり, 価 格割引 が 行 な われるときには, 差異が 生ずる こ とに 注意しなければならな. ぃ 41) 。. それゆえ, 投資決定論が取り扱う 6 つの関数の内, 生産関数, 生産要 販売過程と調達過程に おけ る 流動性効果と収益性効果の把握42). 図6 ( a ) 販売過程. 引. 受 注. 製造期間. 渡. 期. 間. 現金受取 り 倉虜 引 出 し 倉凍受取 り f 在磨期間 i 支 払猶予期間 1. ↑. 収益発生時点. ↑. t. �. 収入発生時 点. 支 払 猶 予期間. ( b ) 調達過程. 1l'. 倉庫受取 り 使 用 2 3 在庫期間 費用発生時点. 現金支 払 い. 支出. j. > ‘ t. 注. 発. 引 渡期 間. 生時点. 素 調達関数と販売関数では財の流れを把握するための収益 ・ 費用という概念 が , これに対して資金需要関数, 資 金充足関数と資金供給関数では支払いの 流れを取り扱うための収入 · 支出という概念が使用されなければならない。 しかしながら, 現在の投資モ デルの形成では収益 ・ 費用という概念が基調と されるゆえに, 支払いの流れの管理とコ ン ト ロ ー ルのために必要な数値はも はや直接 的には与えられない。 それゆえ, まず, 収益性効果と流動性効果の 大きさを一致させるために, たとえば費用の内支出を発生させる部分のみが 取り扱われ, 逆に計算上の費用であ る減価償却費や年金 引 当 金は取り扱われ ない。 また同時に, 両効果の発生時点 を一致させるために, たとえば原材料 の在庫保有を認めずに使用時点での支出や, 即 時的支払いによる製造時点で. 41) Vgl. Chmielewicz, K. : a. a. 0., S. 109-117. 42) Chmielewicz, K. : a. a. 0., S. 111 u. S. 114.. -160 C 160 ) -.

(19) 4. の収入が仮定される 3) 。 ま た, 現実の経営事象では. たとえば, 設備の調達 時 点での支 出 を節約するために中古品を企業内に導入すれば. その後で新品 を採用したときよりもより大きい修繕 ・ 維持のための支 出 が生 じ . ま た操業 度の低下により製品製造量で示される期間成果が減少するような. 支払いの 流れと財の流れの間にはさま ざま な相互依存関係が存在する。 それゆえ, こ れら相互依存関係. すなわ ち , 支払いの流れの操 作による財の流れにお け る 反作用を考慮した. 具体的には, 財の流れから再検討する 「財務経済上の適 用方策」 (finanzwirtschaftliche AnpassungsmaBnahme) が行われなけ れ ばならない。 しかしながら, 投資決定論では. 財の流れから間接的に推論さ れる資金需要関数と資金充足関数は変更されえないものとして. 言い換えれ ば, 財の流れは操 作できないものとみなして. 資金需要量が資金充足鼠 を上 回るときには, 供給者信用の支払期限の延期. 売掛金の回収促進. 信用供与 を中心とする 「 財務上の適用方策」 (finanzielle AnpassungsmaBnahme) か ら資金供給関数が形成されている44) 0 このよう に , 投資モデルでは, 取り扱われる決定変数に関して収益性効果 と流動性効果を大き さと発生時点において一致させるための特殊な仮定が設 定されるとともに. 支払いの流れと財の流れの間での相互依存関係が考慮 さ れないという致命的な欠陥が存在する。 それにもかかわらず.. 一般. には. 現. 在価値法や内部利子率法に比べれば. 近代的な投資決定論には制約条件にお いてあらゆる決定変数が制 限 されるとともに. 同時に同一部分期間内での即 物的な相互依存関係と. 前後に続く部分期間間での時間上の相互依存関係が かなり表現されるという目立った特徴が存在すると考えられている45) 。 これ 43) V gl. Schweim, J. : a. a. 0., S. 45-46.; Kern, W. : a. a. 0., S. 283-284. 44) こ の点 に 関 して• E. グ ー テ ン ベ ルク は、 「あ ら ゆ る 資金計画は初め よ り あ ま り に も狭すぎ, 財経済上の方策はその調整に組込ま れな いか, 資金計画の 目的の達成の た め に財経済上の可能性を利用 す る こ とを禁止 し て い る 」 と述べて い る 。 (Gutenberg, E. : a. a. 0., S. 305. 溝ロ一雄, 森 昭夫, 小野二郎訳 「前掲書j 342頁。) 45) Vgl. Schweim, J. : a. a. 0., S. 24-29.; Kern, W. : a. a. 0., S. 261 u. S. 323. -161 ( 161 ) -.

(20) はとり もな お さず, 投資モ デ ルにおいて, 投資変数とその特殊なものである 反投資変数の関係 式である設備方程式, 生産変数と投資変数により構成され る生産能力 条件や, 投資変数, 生産変数と財務変数の条件式である資本調達 条件が形成されるからであろ う。 しかしながら, こ こ で注意しなければなら ないのは, 投資モ デ ルの制約条件において, 必ず同 一 部分期間内 での即物的 な相互依存関係と, 前後に続く部分期問間での時間上の相互依存関係が表現 されているのではないという事実である。 たと え ば, 投資モ デ ルにおける代 表的な制約条件である資本調達条件をとりあげれば. 初 め は' K . フェ ル ス ト ナ ー . R . ヘンのモ デ ルの それ(4)のように, 各部分期間で一定の資金が使 用可能であるという仮定下で, 単に 個 々の変数の許容領域を示す不等式であ っ た。 (1). (2). (3). (4). M T T- t R T T- 1 →max I:; I:; Cm t Xm I (1十 冗) 一 r-1 I:: I:: b , 1 Z, 1 (1 十 吟 m一1 I ー1 1 -1 [目的関数] M :E amr Xm t � Ar. m一1. (t = I ; r = l , … ,R) [生産能力条件]. M 1 -1 工 am , ダm t 一 I; a, Z, T � A, (t = 2, .. T;r = l, … ,R) T -1 m-1. r;. r-1. か 、 Z, 1 � Q ,. 、. ただし Q b, I Z, 1 a,., A, a, x,.,. (t = l , · · · , T). [ 資本調達条件] ヽ. 6). : 期 間tでの資金 : 期間tでの タ イ プ r の 設備の調達支払い : 期間tでの タ イ プ r の 設備の調達台数 : 製 品種類mの 1 単位に よ る タ イ プ r の設備に対する 生産能力要求 : 計画期間の開始で使用 で き る タ イ プ r の設備の生産能力 : タ イ プ r の設備の生産能力貢献 : 期間 t での製品種類 m の販売個数. 46) Vgl. Forstner, K. ; Henn, R. : Dynamische Produktionstheorie und lineare Programmierung, Meisenheim 1957 , S. 117-120. -162 (162) -.

(21) c., : 期間. t での製 品種類 m の利益貢献. : 計算利子率. 冗. それが, も っ とも簡単なH . ハ ックスのモ デルの条件式(6)のように, 実物投 資 に よ る資 金需要量と引 出 所得の合計が資本調達 に よ る資金供給量 に 等 し い こ と を示す等式と し て, 同 一 部分期間内 での即 物的な相互依存関係を表現す るように改善された。 (5). (6). 、. T. I:: g (1 サ). 1 -0. ー1. → max. 工 b r t Zr t + d 叶g r-1. 、. [ 目 的関数] = Q1 =O. �o. (t = l) (t =2, … , T -1) (t = T). [資本調達条件]. た だ し gヽ : 期閲 t での引 出所得 d、 : 期間 t での資木調達に よ る 資金供給量 そ し て更 に , 修正されたH . ハ ックスのモ デルの条件式(7)の よ う に , 現金留 保の現象や, 各部分期間での販売売上げが翌期間で初めて資金 と し て使用 で きるこ とが仮定され, 投資変数, 財務変数と生産変数が それぞれ累積される こ とに よ り , や っ と前後 に続く部分期間間での時間上の相互依存関係を示 す ように な っ た。 (7). R. I. :E :E b, . r-1 一1 T. z.. 十 •エ- 1 d. +g,�Q1 (t = l , · · , T) I. [資本調達条件] '. 1>. こ のよ うに, 投資 モ デルでは, 最近に な っ て制約条件のかなり の改善が行 われるよ うになり , 初めて決定変数間の相互依存関係が表現される よ うに な っ た。 し か し ながら, たとえば, ある設備の調達 に よ り 生ずる附属 部品の調 達費, 人件費, 光熱費, 修繕 ・ 維持費のよ うな, 財務上の連鎖反応や波及効 果を適確 に とらえて, 投資モ デルの決定変数間の相互依存関係に 反映させる ために は今後なおかなり の努力 が必要とされる。 ま た同 時 に , こ の事実は, 47) Vgl. Hax, H. : a. a. 0., S. 86-93.. -163 ( 163 ) -.

(22) 結果として形成される投資モ デルを解いて実際に解を求めるときには, それ だ け計算手続きが煩雑にな っ ている こ と を意 味する。 また, 制約条件 に おけ る個 々 の係数をとりあげ て も,. リ ニアー. ・. プロ グ ラ ミ ングとい う 演算方法を. 採用しなけ ればならないと い う 計算技術上の制約から,. 製造単価, 販売価. 格, 借入 ・ 貸 出 利子率などが一定と仮定 さ れるが, こ れは現実の経営事象と は非常に異なる状況がモ デルで想定されている こ とを示す。 更に, 投資モデ ルに所与の数値と し て導入される, 設備の売却手取金, 最高可能販売数量 や 最高可能借入金額は本来一義 的な指定が困難な も のである。 なお, 一言付 け 加えるならば, 投資モデルでは専ら計 画時 に 実施後の状況がかなり確実に予 測 されうる行動可能性間での選択問題が取り扱われているが, 企業は本来戦 略的なものであり, 末経験な新製品, 新様式の生産方法や末知の販売市場へ の介入後の流動性効果と収益性効果の変化の予測 を投資決定論に要求してい る 48). 。. V. お. わ. り. に. 以上, 本稿では, 近代的な投資決定論の基本的性格から, 目下その解決が 望まれている 3 つの問題, すなわ ち . 支払いの割増問題. 支払いの帰属問題 と目標設定問題 を検討した。 おわ り に, 検討の結果明らかにな っ た こ とについて簡単に整理すれば. ま ず, 目標設定問題は. 代用目的関数と して現在価値や内部利子率を利用して 完 全資本市場において実物投資量 を決定する古典的解法が採用されると こ ろ では発生しないが, 投資家の行動動機を重視して不完全資本市場下での行動 可能性 を検討する選好依存的解法が適用さ れると こ ろでは必ず生ずる。 こ の 点. 株主の富の極大化が通常の決定基準とされる ア メ リ カ の財務管理論に比 48) Vgl. Jacob, H. : Investitionsplanung auf der Grundlage linearer Optimierung, ZfB, 32. Jg., 1962, S. 651.. -164 ( 164 ) -.

(23) べて, 個人投資家(個人企業)では資産最大化, 所得最大化や効用最大化, 会社企業では会社 自 体の資産最大化, 所得最大化や株主の所得最大化などの 多様な 目 的関数が投資モデルで採用されると いう事実は, 目 標 設定問題を重 視するという ド イ ツ の投資理論の研究姿勢の特色 を示す。 しかしながら, 個 別 目 標が最 大化形式もしくは最小化形式で直接 的に表現されなければ 目 的関 数の構成要素にはなれないゆえに. 現在の投資モデルの 目 的関数はいずれも 財の流れを重視した収益性効果を 具体化するものであ る。 また同時に, こ の 目 標設定問題を発生させた直接原因である, さまざまな 時点で生ずる収益 ・ 費用もしくは収入. ・. 支 出 を比較するという支払いの割増. 問願 は , 収益性効果と流動性効 果の発生時点の差 異による時間価値の調整が 計算利子率により 行われるときには, 正 当 な評価 を 得ていなかった。. この. 点, 一定利子率で任意に必要資金が貸借される こ とを前提とする古典的解法 を 放棄して, 具体的に, 資金の調達面と運用面を想定して, 両者の相互依存 関係を重視する投資決定論の研究姿勢は, 資本コストを 中心にして, 両者を 個別的に考察する ア メ リ カ の財務管理論に比べて, もう 1 つの特色 を 形成し ている。 しかしながら, 財の流れから推論される資金需要関数と資金充足関 数を所与として, 資金需要量が資金充足量 を上回る場合の対応策として, 供 給者信用の支払期限の延期, 売掛金の回収促進, 信用供与 を中心とする 「 財 務上の適用方策」 を背景と し て資金供給関数を 形成するモデルの作成方法に は, つなぎ金融の重要 さは十分反映されていない。 更に,. ド イ ツ の経営経済学では収益性効果と流動性効果がともに重視され. ているが, 財務論では どち らかといえ ば後者の流動性効果の把握に ウ エ イ ト が置かれ, 更に投資理論では共通して支払いの流れの 目 的に一致した形成の ための手段と方法の展開がめざ されている。 しかしながら, 近代的な投資決 定論では, 流動性効果の管理 目 標は, 具体的に財務上の均衡維持という課題 としてとらえられ, 資金需要量を資金充足量と資金供給量の合計内に押える という比較 形 式で間接的に表現され, 制約条件の 1 つとしてモデルに組込ま -165 ( 165) -.

(24) れるにす ぎ ない。 ま た 同時に, モデ ルで取り扱われる決定変数と条件式の個 数を 引 下 げるために, 即時的支払い, 原 材料の在庫保有の無視, 一段階生産 や単一製品企業などの多数の現実の経営事象とは異なる仮定が採用され, 現 在 こ れら仮定の克服をめざす努力 から支払いの帰属 問題が重視されている。 し か し ながら, こ れら努力は, 配当 問題, 在庫保有の問題, 労働力の調達 ・ 投入問題, 設備の修繕 ・ 管理問題, 操業度の変化, 固定資産の担保力 , 証券 の多様化, 支払様式の多様化 などの現象を数量化する こ とをめざ し ているゆ えに, 支払いの流れの間での相互依存関係に限られている。 こ の点, 一 日 も 早 く , 支払いの流れの間 での相互依存関 係 だ け で は な く て, 財の流れと支払 いの流れの 間での相 互依存関係まで 含め た, 財務上の波及効果. 連鎖反応が 適確に投資モ デ ルの 目 的関数と条件式に反映される こ とが望まれる。 ※なお, 本稿は 日 本経営財務研究学会の 関西部会 (神戸商科大学, 昭和56年 4 月 25 日 ) で発表 し た ものです。 なお, 当 日 貴厭な コ メ ン ト と質問をいただきま し た 諸先生, 特に田淵進 (広島修道大学) 先生と飯原脱雄 (南山大学) 先生, 並びに報告の準備に つきま してさま ざ ま な御助力をい た だ ま し た 森昭夫 (神戸大学) 先生に対 し ま して深 く 感謝いた し ま す。. -166 ( 166 ) -.

(25)

図

関連したドキュメント

「分離の壁」論と呼ばれる理解と,関連する判 例における具体的な事案の判断について分析す る。次に, Everson 判決から Lemon

本稿は、拙稿「海外における待遇表現教育の問題点―台湾での研修会におけ る「事前課題」分析 ―」(

︵13︶ れとも道徳の強制的維持にあるのか︑をめぐる論争の形をとってきた︒その背景には︑問題とされる犯罪カテゴリi

なお︑本稿では︑これらの立法論について具体的に検討するまでには至らなかった︒

「聞こえません」は 聞こえない という意味で,問題状況が否定的に述べら れる。ところが,その状況の解決への試みは,当該の表現では提示されてい ない。ドイツ語の対応表現

(J ETRO )のデータによると,2017年における日本の中国および米国へのFDI はそれぞれ111億ドルと496億ドルにのぼり 1)

このように資本主義経済における競争の作用を二つに分けたうえで, 『資本

被祝賀者エーラーはへその箸『違法行為における客観的目的要素』二九五九年)において主観的正当化要素の問題をも論じ、その内容についての有益な熟考を含んでいる。もっとも、彼の議論はシュペンデルに近