〈論文〉組織改革の成果に関する予備的調査--社内カンパニー制導入が財務的業績に与える影響

14

0

0

全文

(2) 第51巻. 1は. 第1号. じ. め. に. 日本 企 業 を取 り巻 く環 境 は この 約10年 間 で 大 き く変 容 して き て い る。 長 期 的 な デ フ レ, 中 国 を は じめ多 くの ア ジ ア諸 国 企 業 の 台 頭,グ. ロ ー バ ル ・レベ ル で の 企 業 間 競 争 の 激 化 と. い っ た厳 しい経 営 環 境 に直 面 して い る。 こ の よ うな 環 境 の 下 で,日 本 企 業 の 多 くが そ の 業 績 を大 き く低 下 させ て き た こ とが 一 般 に指 摘 さ れ て い る。 図 表1は,1992年. か ら2002年 に お け る 日本 企 業 のROAとROEの. あ る(1)。図 表1か. らは,日 本 企 業 のROAは. 推 移 を 示 した もの で. この10年 間 低 迷 し続 け て お り,ROEは. 大幅に. 低 下 して い る こ とが わ か る。 日本 企 業 全 体 と して 見 る な らば,長 期 間 に わ た って 日本 企 業 の 資 産 の 利 用 効 率 は 改 善 して お らず,株 主 価 値 の 創 造 に貢 献 して い な い と い え る で あ ろ う。 近 年,一 部 の 日本 企 業 は こ の よ うな 状 況 を 改 善 す る た め に,様 々 な 経 営 改 革 を 推 し進 め て い る。 そ の 試 み の1つ. と して,分 権 化 の 促 進 を 意 図 した社 内 組 織 構 造 の 改 革 で あ る,社. 内 カ ンパ ニ ー 制 の導 入 が 挙 げ られ る。 従 来 の 事 業 部 制 と比 較 した場 合 の 社 内 カ ンパ ニ ー制 の 特 徴 と して は,全 社 戦 略 に 関 す る意 思 決 定 機 能 の本 社 へ の 集 中 と,カ 戦 略 の 立 案 ・遂 行 に関 す る権 限 の 大 幅 な 委 譲,自. 図 表1過. ンパ ニ ー へ の 事 業. 己完 結 性 と 自立 性 の確 保 な どが 指 摘 さ れ. 去10年 間 のROA・ROEの. 推移. ROA(経 一 一 一ROE(純. 常 利 益/総 資 本) 利 益/自 己 資 本). 7篤 6笑. \ \. 5巽. \ \. 4鶉 3鶉 2驚. 雪. 、. \. 、. \. ノ. 1一. 一'. \. \. 心. こ鞘憶繍〆 /\. \. 携. \. 、"!. 0巽 一1箋. \. 竺. 蓬99£. {993モ994毒995. 伯 鹸199亭 ●9gu. 扮98. 199929m. 〆. 笈. 為 VU. \ 2ee毎. \ 今nAり. ムvリ ム '. 一2笑. 年. (1)日 本 経 済 新 聞 社 の 提 供 す る総 合 経 済 デ ー タ バ ンク で あ る 「日経NEEDS」 か ら財 務 デ ー タ を 入 手 し分 析 に利 用 して い る。 分 析 対 象 企 業 は,銀 行 ・生 保 ・証 券 を 除 く全 産 業 の うち,2002年7月 1日 現 在 の上 場(マ ザ ー ズ,ヘ ラ ク レス を含 む)企 業 で 継 続 して デ ー タ 取 得 可 能 な1687社 で あ り, 単 独 決 算 値 を 利 用 してROA・ROEを 算 出 して い る。 ∼20(20)一.

(3) 組 織 改 革 の 成 果 に 関 す る予 備 的 調 査(島) て い る(例. え ば,西. 木 村 他(2000)に. 澤,2000;木. 村 他,2000;頼,2001な. ど)。. よ る 社 内 カ ンパ ニ ー 制 導 入 企 業 を 対 象 と し た ア ン ケ ー ト調 査 に よ れ ば,. 社 内 カ ンパ ニ ー 制 導 入 の 主 要 な 目的 は,意 思 決 定 の 迅 速 化 ・分 権 化 推 進 ・自 己完 結 性 の 徹 底 ・業 績 評 価 の 厳 密 化 ・管 理 階 層 の 少 数 化,で. あ る と指 摘 され て い る(2)。こ の よ うな 組 織. 改 革 は,複 雑 で 流 動 的 な 今 日の 経 営 環 境 に継 続 的 に対 応 して い くこ とを 意 図 した もの で あ る。 す な わ ち これ らの 目的 か らは,自 律 的 活 動 に必 要 な 権 限 や 資 源 が 与 え られ る こ とで, 個 々 の事 業 環 境 の 変 化 に対 す る各 カ ンパ ニ ー の素 早 い対 応 活 動 が 期 待 さ れ て い る と考 え ら れ る。 さ らに は,投 資 責 任 を 明 確 化 す る こ とで,各. カ ンパ ニ ー の 収 益 性 に基 づ い た 業 績 評. 価 や 効 果 的 な資 源 配 分 を 通 じた,全 社 的 な 資 源 の 利 用 効 率 向上 が 期 待 さ れ て い る と考 え ら れ る。 当 然,こ の よ うな 組 織 改 革 の 背 後 に は,財 務 的 パ フ ォー マ ンス の 向上 が 意 図 さ れ て い る とい え よ う。 しか しな が ら,現 時 点 で は,こ の よ うな 日本 企 業 の組 織 改 革 が 財 務 的 パ フ ォー マ ンス の 改 善 に結 び つ い て い るか に つ い て 明 らか に され て い な い(3)。これ ま で 社 内 カ ンパ ニ ー制 の 特 徴 に つ い て の研 究 や 代 表 的 な 導 入 企 業 を 対 象 と した ケ ー ス研 究,管 理 会 計 シ ス テ ム あ り 方 や 利 用 状 況 の実 態 調 査 とい っ た研 究 が存 在 す る も の の,社 内 カ ンパ ニ ー制 導 入 の 成 果 を 対 象 と した 研 究 は見 られ な い 。 長 期 的 な業 績 低 迷 か ら脱 却 す る手 段 と して期 待 され て い る 組 織 改 革 が 真 に そ の成 果 を生 ん で い る の か を 明 らか にす る こ とは,非 常 に意 義 の あ る こ と だ と い え る。 そ こで,本 稿 で は社 内 カ ンパ ニ ー制 導 入 前 後 の財 務 的 パ フ ォー マ ンス に注 目 しな が ら,イ ベ ン ト ・ス タ デ ィ の手 法 を用 い た実 証 分 析 に よ って,こ. の点 を 明 らか に して. い く。. H事. 1日. 業 部 制 と社 内 カ ンパ ニー制. 本 企 業 に お け る事 業 部 の特 徴 と カ ンパ ニ ー 制 導 入 の意 味. 事 業 部 制 とは,組 織 を 複 数 の 自己 充 足 的 な 組 織 単 位(事 業 部)に. 分 割 し,個 々の 事 業 部. (2)カ ンパ ニ ー 制 を最 初 に導 入 した ソニ ー で は,① 中核 ビ ジネ ス の一・ 層 の 強 化 と新 規 事 業 の育 成, ② 製 販 一 体 とな った市 場 要 請 へ の 対 応,③ 外 部 変 化 に対 す る迅 速 な対 応,④ 階 層 の 少 な い シ ン プ ル な組 織 の 実 現,⑤ 企 業 家 精 神 の 高 揚 と将 来 の マ ネ ジメ ン トの 育 成 が 導 入 目的 と して 挙 げ られ て い る(高 橋,2000;田 中,2000)。 (3)社 内 カ ンパ ニ ー制 導 入 と財 務 的 パ フ ォー マ ン ス の 関係 を 対 象 と して い る わ けで は な い が,近 年 の 日本 に お け る組 織 改 革 と そ の 成 果 を対 象 と した研 究 と して は,社 内 カ ンパ ニ ー 制 や 持 株 会 社 の 導 入 が,当 該 企 業 の株 式 市 場 に お け る評 価 に与 え る影 響 を 検 討 した 大 坪(2002)の 研 究 や,組 織 改 革 に 伴 って しば しば 実 施 さ れ る トップ マ ネ ジ メ ン ト改革(役 員 人 数 削 減 ・社 外 取 締 役 設 置 ・執 行 役 員 制 度 導 入 な ど)と 財 務 的 パ フ ォー マ ン ス の 関係 に つ いて 検 討 した 延 岡(2002)の 研究 が あ る。 -21(21)一.

(4) 旨. 第51巻. 第1号. に 対 して事 業 遂 行 に必 要 な意 思 決 定 権 限 を 委 譲 す る と 同 時 に,ト. ップ ・マ ネ ジ メ ン トが そ. の業 績 を基 準 と して,全 社 的 な 観 点 か ら事 業 部 の コ ン トロー ル や 資 源 配 分 を 行 う組 織 運 営 の方 法 で あ る。 こ の定 義 に よ る事 業 部 制 の 特 徴 は,前 節 で示 した社 内 カ ンパ ニ ー 制 の 特 徴 と そ れ ほ ど変 わ る と こ ろ はな い 。 現 状 で は,多. くの 日本 企 業 に お い て事 業 部 制 が 導 入 さ れ て お りω,ま. た 新 聞 な ど の企 業 の公 式 発 表 に よ る と,社 内 カ ンパ ニ ー制 の 導 入 は事 業 部 制 か らの 移 行 が ほ と ん ど で あ る(5)。そ れ で は,な ぜ 事 業 部 制 か ら社 内 カ ンパ ニ ー 制 に 移 行 す る の か,そ の 理 由 を考 え る必 要 が あ る。 加 護 野 他(1984)・. 加 護 野(1993)に. よ れ ば,日 本 企 業 の 事 業 部 制 は,米 国 企 業 の 事 業. 部 制 に比 較 して,職 能 別 事 業 部 制 の 割 合 が 多 く,全 体 の30%の 企 業 が事 業 部 制 と職 能 別 組 織 が 並 存 して い る こ とが 指 摘 さ れ て い る。 さ ら に,事 業 部 に委 譲 さ れ る投 資 権 限 が 限定 さ れ て お り,人 事 や 会 計 ・コ ン トロー ル に 関 す る職 能 を 含 まな い事 業 部 の 割 合 が 多 い こ とが 明 らか に され て い る。 す な わ ち,日 本 企 業 で は,事 業 部 が プ ロ フ ィ ッ ト ・セ ンタ ー と して 位 置 づ け られ て い て も,自 律 的 な 活 動 に 必 要 な 権 限 や 職 能 が 十 分 付 与 さ れ て い な い 場 合 が か な り見 られ る と い う こ とで あ る。 ま た,田 業 部 制 に 比 較 して,ト. 中(1997)で. は,日 本 の 事 業 部 制 は 米 国 の 事. ップ ・マ ネ ジ メ ン トか らの コ ン トロー ル が 強 く権 限委 譲 が 不 十 分 で. あ る こ と,ま た,客 観 的 な 業 績 評 価 基 準(ROIやRI)が. 目標 と して 利 用 さ れ て い な い こ. とが 指 摘 され て い る。 こ の よ う に,日 本 に お け る事 業 部 制 は 本 来 の 姿 か ら変 容 した形 で 運 用 さ れ て お り,こ の 意 味 で,社. 内 カ ンパ ニ ー 制 の 導 入 は,経 営 資 源 の配 分 を は じめ とす る戦 略 的 な意 思 決 定 機. 能 を 担 う本 社 と,業 務 執 行 を 担 う事 業 単 位 を 明 確 に分 離 す る,理 念 型 と して の事 業 部 制 組 織(Williamson,1975)に (田 中,1997;加. よ り一 層 近 づ く動 き と して 捉 え る こ と が で き る と考 え ら れ る. 登 他,2004). 2Williamsonの Williamson(1975)で. 事業 部制仮 説 は,全 社 レベ ル の 戦 略 的 意 思 決 定 と業 務 意 思 決 定 を 組 織 構 造 の. 上 で 明 確 に 区 分 す る 組 織 形 態 は,財 務 的 に 良 好 な 業 績 を も た らす と い う事 業 部 制 仮 説. ④. 加 護 野 他(1983)・ 加 護 野(1993)の 調 査 に よ れ ば,1980年 の は,東 証1・2部 上 場 の 製 造 業 の う ち59.8%で あ り,1990年. の 時 点 で 事 業 部 制 を 導 入 して い る の 時 点 で 上 場 企 業 の55%が 事 業 部. 制 を 導 入 して い る と され る。 (5)木 村 他(2000)の 調 査 に お い て も,回 答 企 業30社 の う ち27社 が こ れ ま で 事 業 部 制 ・事 業 本 部 制 を採 用 して い た とい う結 果 が 示 され て い る。 1-22(22)一.

(5) 組織 改革 の成 果 に関す る予備 的調査(島) (M-formhypothesis)が. 提 示 され て い る⑥。. こ の 仮 説 は 次 の よ う に 説 明 さ れ る。 事 業 部 制 組 織 に お い て は,個. 々 の事 業 部 は プ ロ. フ ィ ッ ト ・セ ンタ ー と して 扱 わ れ,通 常,ROI(ReturnonInvestment;投 率)と. 下 資本 利益. い った 資 本 効 率 を 測 定 す る指 標 が,業 績 評 価 上 の主 要 な 指 標 と して 設 定 さ れ る。 こ. の 指 標 を事 業 部 の イ ンセ ンテ ィ ブ ・シ ス テ ム に組 み 込 む こ と で,事 業 部 レベ ル で の効 率 的 な 資 本 利 用 と利 益 追 求 活 動 へ の 関 心 が 高 ま る と期 待 さ れ る。 ま た,事 業 部 が 生 み 出 した キ ャ ッ シ ュ フ ロー な どの 経 営 資 源 は,そ れ を生 み 出 した 事 業 部 に 再 投 資 さ れ る の で は な く,事 業 部 間 の 資 金 獲 得 競 争 に さ ら され る こ と に な る。 ト ッ プ ・マ ネ ジ メ ン トは事 業 部 の 提 出す る投 資 案 件 を評 価 し,最 も収 益 性 が 期 待 され る投 資 案 件 に対 して 経 営 資 源 を 配 分 す る。 これ に よ り,全 社 的 資 源 配 分 が 市 場 メ カ ニ ズ ム に近 い 形 で 実 施 され る よ う に な り,全 社 的 な 収 益 性 が 改 善 され る と考 え られ るの で あ る。 こ の よ うに,williamsonの よ び 業 務 遂 行 と,ト. 事 業 部 制 仮 説 で は,各 事 業 部 に お け る効 率 的 な 資 源 利 用 お. ップ ・マ ネ ジ メ ン トに よ る 高 収 益 事 業 分 野 へ の 効 果 的 な 資 源 配 分 に. よ って,事 業 部 制 組 織 は財 務 的 に 高 い業 績 を達 成 す る も の と考 え られ て い る。 よ って 本 稿 で は,日 本 に お け る社 内 カ ンパ ニ ー 制 組 織 の導 入 を,Williamsonが. 提示 す. る理 念 型 と して の事 業 部 制 組 織 に よ り一 層 近 づ く動 き と して 捉 え る こ と と し,社 内 カ ンパ ニ ー制 導 入 の 成 果 を,① 各 カ ンパ ニ ー に よ る効 率 的 な 資 本 利 用 と,② トに よ る効 果 的 な全 社 的資 源 配 分 の2つ. 皿. 1分. トッ プ ・マ ネ ジ メ ン. の側 面 か ら分 析 す る こ とに す る。. リ サ ー チ ・デ ザ イ ン. 析 対 象 企 業 と分 析 対 象 期 間. 本 研 究 が 分 析 対 象 とす る カ ンパ ニ ー 制 導 入 企 業 の 特 定 に は,日 経 テ レ コ ン21の 新 聞 記 事 検 索 を 利 用 して い る。 「社 内 分 社 制 」・「カ ンパ ニ ー 制 」・「社 内 カ ンパ ニ ー 制 」 を キ ー ワ ー ドに,「 日本 経 済 新 聞」・「日経 産 業 新 聞」・「日経 流 通 新 聞 」・「日経 金 融 新 聞 」 の 日経 四紙 を 対 象 と して,1992年. か ら2000年 の 期 間 で 検 索 を 実 施 し#。 検 索 結 果 と して 特 定 され た企. 業 の 内,企 業 規 模 の統 一 や財 務 諸 表 の 利 用 可 能 性 の 観 点 よ り,銀 行 ・保 険 ・証 券 を 除 く東 証 一 部 上 場 企 業 か ら49社 を サ ンプ ル 企 業 と して選 択 した 。 な お,分 析 対 象 期 間 中 に企 業 形 態 の大 幅 な変 更(合 併 な ど)が 生 じた企 業 は 除 外 して い る。. (6)本 稿 に先 立 ち,事 業 部 仮 説 の検 討 と仮 説 検 証 に関 す る実 証 研 究 の レ ビュ ー を 実 施 して い る。 詳 細 に つ いて は,加 登 他(2004)を 参 照 さ れ た い。 -23(23)一.

(6) 第51巻. 第1号. 分 析 対 象 とす る企 業 業 績 の 期 間 は,新 聞 記 事 検 索 に よ って 入 手 した 情 報 を 基 に 個 々 の サ ン プ ル企 業 の社 内 カ ンパ ニ ー 制 導 入 時 期 を 特 定 し,導 入 前 の3年 間 と導 入 年 度 を 除 く導 入 後3年. 間 を 対 象 と して い る。 導 入 年 度 の 期 間 を 分 析 対 象 期 間 か らはず す の は,社 内 カ ンパ. ニ ー 制 へ の 移 行 期 間 に お け る組 織 内 の 混 乱 が 業 績 に与 え る影 響 を 排 除 す る た め で あ る (Hoskisson,1987)。. 文 末 の 付 表 に サ ン プ ル 企 業49社 の リス トと そ の業 績 の 分 析 対 象 期 間. を ま と め て い る。. 2パ. フ ォー マ ン ス指 標 の 選 択. 事 業 部 制 の 導 入 効 果 を 検 証 した 実 証 研 究 で は,大 き く分 けて,ROA(総 ROE(自. 己 資 本 利 益 率)・ROS(売. 上 高 利 益 率)な. 資 本 利 益 率)・. どの 会 計 的 指 標 と,株 価 の 変 化 と い っ. た資 本 市 場 で 測 定 さ れ る指 標 が 導 入 効 果 を 測 定 す るパ フ ォー マ ンス 指 標 と して 利 用 さ れ て き た(加 登 他,2004)。. しか しな が ら,資 本 市 場 で 測 定 さ れ る指 標,例. え ば株 価 の変 化 は,. 企 業 の 将 来 の 業 績 に対 す る投 資 家 の 期 待 や 評 価 に よ って 生 じる もの で あ り,そ の他 多 様 な 夕倍 β 環 境 要 因 の変 動 の影 響 を 受 け や す く,組 織 改 革 の実 質 的 な 成 果 を 評 価 す る指 標 と して は不 適 切 で あ る と考 え られ る(7)。 本 稿 は 組 織 改 革 の 成 果 と して,資 産 利 用 の 効 率 や 資 源 配 分 の 効 果 の 向 上 に 注 目 して い る。 よ って,そ. の成 果 を 直 接 反 映 す る会 計 的 指 標 を 導 入 効 果 測 定 の た め の パ フ ォ ー マ ンス. 指 標 と して 採 用 す る こ とが 適 切 で あ る。 会 計 的 指 標 の うち,本 稿 で は,ROAを. パ フ ォ ー マ ンス 指 標 と して選 択 す る。ROSが. 択 さ れ な い の は,そ れ が 資 本 効 率 を 反 映 す る指 標 で は な い か らで あ る。ROEが な い の は,そ れ が 財 務 レバ レ ッ ジ の影 響 を受 け る か らで あ る。 通 常,カ. 選. 選択 され. ンパ ニ ー は経 営 資. 源 を 投 下 さ れ る側 で あ り,資 本 調 達 に よ っ て 資 本 構 成 を 変 更 す る権 限 を 与 え られ て い な い 。 これ は トップ ・マ ネ ジ メ ン トの権 限 で あ り,組 織 改 革 と直 接 的 な 関 連 は な い⑧。 よ っ て,組 織 改 革 自体 の 成 果 を 測 定 す る意 味 で,ROEを. パ フ ォー マ ンス 指 標 とす る こ とは 適. 切 で は な い と考 え られ る。. (7)確 か に,田 中(1999)・ 渡 辺(2001)で は,社 内 カ ンパ ニ ー制 導 入 の 目 的 と して,株 式 市 場 に お け る企 業 価 値 の 向上 が 指 摘 さ れ て い る。 よ って,資 本 市 場 に お け る評 価 を パ フ ォー マ ンス 指 標 と して 利 用 す る こ と に一 定 の 合 理 性 が あ る と も い え る。 た だ し,Teece(1981)は,投 資家 が こ の よ うな 組 織 改 革 の経 済 的 意 味 を 十 分 評 価 で き る か は疑 問 で あ る こ と,ま た,投 資 家 は経 営 者 ほ ど社 内 の 情 報 を 持 た な い こ と を考 え る と,収 益 性 の改 善 が 株 価 に織 り込 ま れ る の は,組 織 改 革 が 実 施 され て か らか な りの タ イ ム ・ラ グが あ るは ず で あ り,組 織 改 革 周 辺 の 株 式 の異 常 収 益 率 が 導 入 効 果 を 適 切 に表 して い る と は考 え られ な い と指 摘 して い る。 (8)ROEは 財 務 レバ レ ッジ が 大 き く影 響 す る こ とか ら,組 織 改 革 の成 果 よ り も財 務 戦 略 の 成 果 が 大 き く影 響 す る と考 え られ る。 一24(24)一.

(7) 組織改革 の成果 に関す る予備 的調 査(島) 3パ. フ ォ ー マ ン ス指 標 の 定 義. 本 稿 で は,社 内 カ ンパ ニ ー 制 導 入 の 成 果 を,Williamsonの ① 各 カ ンパ ニ ー に よ る効 率 的 な 資 本 利 用 と業 務 遂 行,②. 事 業 部 制 仮 説 に依 拠 して,. トップ ・マ ネ ジ メ ン トに よ る効 果. 的 な 全 社 的 資 源 配 分 の2つ の側 面 か ら分 析 す る。 こ の分 析 の た め に,① す る指 標 と して,2つ. ①. のROAを. ・② の 成 果 を測 定. 定 義 す る。. 各 カ ンパ ニ ー に よ る効 率 的 な 資 本 利 用 を測 定 す る指 標 営 業 利 益ROA. =. 経:営資 本(総 資 本 一 未 利 用 資 産) 各 事 業 単 位 の純 粋 な 営 業 活 動 の 成 果 を 把 握 す るた め に,分 子 の 利 益 と して 金 融 資 産 の 運 用 に よ る 損 益 を加 減 す る前 の 営 業 利 益 を用 い る。 分 母 に は,事 業 単 位 の 営 業 利 益 に対 応 さ せ る た め に,カ ンパ ニ ー の営 業 活 動 に利 用 され な い 資 産 や 未 利 用 資 産 を 総 資 本 か ら控 除 し た経 営 資 本 を用 い る(9)。この 式 に よ って 算 出 され るROAを 呼 ぶ こ と にす る。ROA(営. 業 利 益)は,社. 以 下 で はROA(営. 業 利 益)と. 内 カ ンパ ニ ー に お け る資 本 利 用 効 率 と業 務 執 行. 状 況 の 良 否 を測 定 す る指 標 で あ る。. ②. トップ ・マ ネ ジ メ ン トに よ る全 社 的 資 源 配 分 の効 果 を測 定 す る指 標 = 事 業 利 益(営. 業 利 益+営 業 外 収 益)ROA 総資 本. トップ ・マ ネ ジ メ ン トは全 て の経 営 資 源 の 配 分 につ い て 権 限 を持 って い る の で,分 母 に は 総 資 本 を用 い る。 分 母 に総 資 本 を 用 い た 場 合,一 般 的 に分 子 に は経 常 利 益 が 用 い られ る こ と が 多 い。 しか しな が ら,各 カ ンパ ニ ー に は通 常,資 本 調 達 や 資 本 構 成 に か か わ る意 思 決 定 権 限 は与 え られ な い。 ま た,先. に も述 べ た よ うに,ト. ッ プ ・マ ネ ジメ ン トに よ る資 本. 構 成 の 変 更 とい っ た財 務 戦 略 の成 果 と組 織 改 革 の 成 果 は 区分 して 考 え る必 要 が あ る。 よ っ て,社 内 カ ンパ ニ ー制 導 入 の パ フ ォ ー マ ン ス測 定 に 際 して は,資 本 構 成 の 変 化 に よ る財 務 レバ レ ッジ の影 響 を控 除 しな くて は な らな い。 この 点,経 常 利 益 に は 負債 コ ス トが含 まれ お り,資 本 構 成 の 変 化 の 影 響 を受 け る と い う 意 味 で 適 切 で は な い。 よ って,こ. こ で は 営 業 利 益 に 営 業 外 収 益 を加 え た事 業 利 益 を 分 子 に. 用 い る。 この 式 に よ って 算 出 さ れ るROAを. 以 下 で はROA(事. 業 利 益)と. 呼 ぶ こ と にす. (9)分 母 の 経 営 資 本 は,「 日経NEEDS」 に 提 供 さ れ る 財 務 デ ー タ の項 目 に従 って,次 の よ う な式 で 計 算 して い る。 経 営 資 本=資 本 合 計 一(現 預 金+営 業 貸 付 金 等+有 価 証 券+短 期 貸 付 金+投 資 ・ そ の他 の 資 産 合 計+建 設 仮 勘 定+繰 延 資 産 合 計) -25(25)一.

(8) 第51巻 る 。ROA(事. 業 利 益)は,ト. 第1号. ッ プ ・マ ネ ジ メ ン トの 全 社 的 資 源 配 分 の 効 果 を 測 定 す る 指. 標 で あ る。. 4分. 析 の方 法. まず,個. 々 の サ ンプ ル 企 業 の社 内 カ ンパ ニ ー 制 導 入 前3年 間 と導 入 年 度 を 除 く導 入 後3. 年 間 の 財 務 デ ー タ を 日本 経 済 新 聞 社 が 提 供 す る 総 合 経 済 デ ー タ バ ン ク で あ る 「日経 NEEDS」. か ら入 手 し,各 年 度 のROAを. 算 出 した 。2000年 度 導 入 企 業 に つ い て は,入 手. で き る財 務 デ ー タ の制 約 か ら導 入 後2年 間 の財 務 デ ー タ を 利 用 した。 な お,本 稿 で は単 独 決 算 の 財 務 デ ー タ を利 用 して い る。 社 内 カ ンパ ニ ー 制 導 入 は企 業 内部 の 組 織 改 革 で あ る こ とか ら,子 会 社 や 関 連 会 社 な ど の業 績 の影 響 を 除 外 す る意 味 で,連 結 決 算 値 は 利 用 しな か った 。 次 に,導 入 前3年. 間 と導 入 後3年. 間(2000年. 度 導 入 企 業 に つ い て は2年 間)のROA平. 均 値 を計 算 し,個 々 の 導 入 企 業 の 導 入 前 平 均ROAと. 導 入 後 平 均ROAに. つ い て,有 意 な. 差 が あ るか ど うか をt検 定 の 手 法 を 用 い て 分 析 を行 った 。. IV分. 図 表2・3は,社. 析 結 果 と考 察. 内 カ ンパ ニ ー 制 導 入 前3年. 間 のROA平. 均 値 と導 入 後3年. 間 のROA. 平 均 値 を 比 較 し,t検 定 に よ る統 計 的 分 析 の 結 果 を 要 約 した もの で あ る。 図 表2のROA (営 業 利 益)か (t=0.874)。. らは,導 入 後 の平 均 値 が低 下 して い る もの の,有 意 な 差 は見 出 せ な か っ た 一 方 で,図 表3のROA(事. 業 利 益)で. て い る こ とが 示 され て い る(t=2.231;5%水. は,導 入 後 の 平 均 値 が 有 意 に 低 下 し. 準 で 有 意)。 これ らの 分 析 結 果 は,社 内 カ ン. パ ニ ー 制 の導 入 が 実 際 の 財 務 的 パ フ ォ ー マ ンス に結 び つ い て い る と は い え な い こ と を示 し て い る。. 図 表2ROA(営. 導入前3年 間 のROA平. 均値. 業 利 益)の ≡ 導入 後3年. 5.95%(6.32%) ()内. 比較. 間 のROA平. 5.10%(8.13%). は標 準 偏 差. 一26(26)一. 均値. t値 0,874.

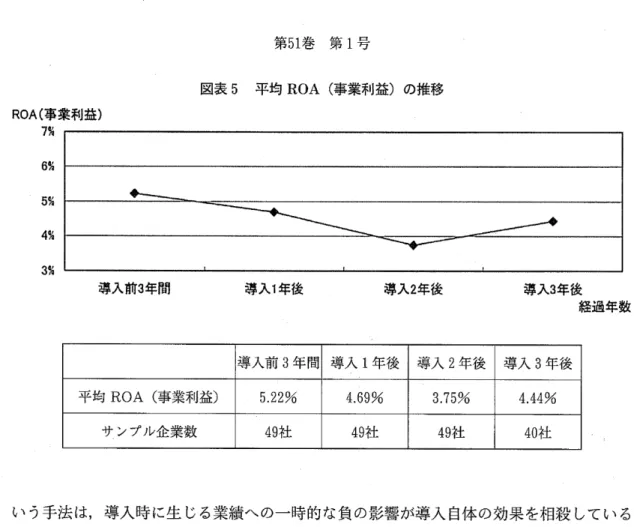

(9) 組織 改革 の成 果 た関す る予備的調査(島) 図 表3ROA(事. 導 入前3年 間のROA平. 均値. 業 利 益)の. 導入 後3年 間のROA平. 5.22%(3.11%) *5%水 ()内. 比較 t値. 均値. 4.25%(3.94%). 2.231*. 準 で有 意 は標 準 偏 差. た だ し,こ れ らの 分 析 結 果 に は 本 研 究 で 採 用 した 分 析 手 法 が 影 響 して い る か も しれ な い。 大 規 模 な 組 織 改 革 は,一 (Lamontetal.,1994),こ. 時 的 に 企 業 業 績 に 対 して 負 の 影 響 を 与 え る 可 能 性 が あ り. の 影 響 が 導 入 後3年. 間 のROA平. 均 値 に含 ま れ て い る可 能 性 が. あ る。 社 内 カ ンパ ニ ー 制 へ の移 行 期 間 を 考 慮 して 導 入 年 度 の 業 績 は分 析 対 象 か ら 除 外 して い る が,こ の 除 外 期 間 が適 切 か ど うか は検 討 して い な い。 実 際 に は導 入 か ら効 果 が 現 れ る ま で に,除 外 期 間 以 上 の タ イ ム ・ラ グが 存 在 す る可 能 性 も考 え られ る⑩。 図 表4・5は,こ. の 点 を 検 討 す る た め に,導 入 後3年. 間 の年 々 のROAの. 推 移 を 示 した. もの で あ る。 図 表4・5か. らは,導 入 企 業 の2つ のROA平. 均 値 が,導 入2年 後 ま で低 下 し導 入3年. 後 に 上 昇 して い る状 況 が うか が え る。 こ の結 果 か ら,導 入 後3年. 図 表4平 ROA(営. 均ROA(営. 間 のROAを. 平均 す ると. 業 利 益)の 推 移. 粟 利 益). 7篤. 6巽. 一 ▼. ノ. 5覧 4鷲. 3巽. 聖. ド. 蔭. 導 入2年 後. 導 入1年 後. 導 入 麟3年 間. 導入前3年 間 導入1年 後 平 均ROA(営. 業 利 益). サ ン プ ル企 業 数. ⑩. 導入2年 後. 導入3年後 経過年数. 導入3年 後. 5.95%. 5.62%. 4.37%. 5.48%. 49社. 49社. 49社. 40社. 社 内 カ ンパ ニ ー 制 の導 入 月 が 新 聞記 事 か ら判 明 しな い場 合 や,年 度 の途 中 で 導 入 され て い た 場 合 が あ り,導 入 年 度 の業 績 を 除 外 した と い っ て も,導 入 月 に よ って は実 質 的 に除 外 期 間1年 未 満 の サ ン プ ル企 業 が い くつ か 含 まれ て い る。 -27(27)一.

(10) 第51巻. 図 表5平 ROA(事. 均ROA(事. 第1号. 業 利 益)の. 推移. 業 利 益). 7箋 6笑 5巽. 4笑. 8. 3巽. 導 入 前3年 間. 導 入1年 後. 導 入2年 後. 導入 前3年 間 導 入1年 後 平 均ROA(事. 業 利 益). サ ンプ ル 企 業 数. 導入2年 後. 導入3年後 経過年数. 導入3年 後. 5.22%. 4.69%. 3.75%. 4.44%. 49社. 49社. 49社. 40社. い う手 法 は,導 入 時 に生 じ る業 績 へ の一 時 的 な 負 の 影 響 が 導 入 自体 の 効 果 を相 殺 して い る 可 能 性 が あ る と い え よ う。 本 研 究 で は これ らの 業 績 に与 え る2つ の影 響 を 区 分 把 握 して い な いが,社. 内 カ ンパ ニ ー 制 が 組 織 に定 着 し,そ の成 果 が 業 績 に 現 れ る ま で の タ イ ム ・ラ グ. は,図 表4・5か ま た,導 入3年. ら見 る な らば,2年 程 度 存 在 す る と考 え られ るか も しれ な い。 後 のROAが. 両 方 と も向上 して い る こ とか ら,分 析 対 象 期 間 を さ ら に長. 期 間 に設 定 す れ ば,異 な る分 析 結 果 とな る こ と も考 え られ る。. V結. 論 と今後 の課題. 本 研 究 の 大 き な 目的 は,近 年 の 日本 企 業 お け る分 権 化 の 一 層 の 促 進 を 意 図 した 組 織 改 革 が,期 待 す る成 果 を生 み 出 して い る の か を 実 証 的 に 明 らか にす る こ とで あ る。 本 稿 で は, こ の 目 的 に 対 す る予 備 的 調 査 と して,社 内 組 織 構 造 の 改 革 で あ る カ ンパ ニ ー 制 組 織 の導 入 に焦 点 を 当 て,Williamsonの. 事 業 部 制 仮 説 に 従 い,そ の 成 果 を2つ のROA指. 標 によ っ. て 測 定 ・分 析 を行 っ た。 結 果 と して,社 内 カ ンパ ニ ー 制 導 入 は企 業 の 財 務 的 パ フ ォ ー マ ンス の 向上 に結 び つ い て お らず,む. しろ低 下 さ せ て い る こ とが 判 明 した。 社 内 カ ンパ ニ ー 制 導 入 は,現 時 点 に お い. て,Williamsonが. 主 張 す る よ う な効 率 的 な 資 本 利 用 ・業 務 遂 行 と効 果 的 な全 社 的 資 源 配. 分 に よ る業 績 向 上 を 生 み 出 して い る と は い え な い と結 論 づ け る こ と が で き る。 -28(28)一.

(11) 組織 改革 の成果 に関す る予備 的調査(島) た だ し,こ の 結 論 は あ くまで 予 備 的 な調 査 ・分 析 に基 づ くもの で あ り,今 後 の 本 格 的 な 調 査 ・分 析 に お い て は異 な る結 論 が 導 か れ る可 能 性 が あ る。 そ こ で,本 研 究 の 限 界 と今 後 の 課 題 を以 下 に ま とめ る こ と に す る。 ま ず,サ. ン プル 企 業 の選 択 基 準 に関 す る 問題 が あ る。 本 稿 の サ ン プル 企 業 の選 択 は,新. 聞 上 で の 企 業 の 公 式 的 な ア ナ ウ ン ス メ ン トに依 存 して い る。 しか し,公 式 発 表 が な くと も 社 内 カ ンパ ニ ー 制 を導 入 して い る企 業 が 存 在 す るか も しれ な い。 ま た,今 回 の新 聞 記 事 検 索 の キ ー ワー ドに は ヒ ッ トしな か っ た が,名 称 は違 う と も社 内 カ ンパ ニ ー 制 導 入 と同 様 な 組 織 改 革 を実 施 した 企 業 も存 在 す る か も しれ な い。 逆 に,社 内 カ ンパ ニ ー 制 を 導 入 した と い って も,実 質 的 に は従 来 の 事 業 部 制 を カ ンパ ニ ー制 と 呼 び 変 え た,単 な る名 称 変 更 に と どま る もの が 含 ま れ て い る可 能 性 も あ る。 こ の 点 に つ い て は,今 後 の 研 究 に お い て 組 織 改 革 の 実 質 的 な 中身 につ い て 検 討 す る必 要 が あ ろ う。 す な わ ち,組 織 改 革 が 成 果 を あ げ る た め に は,内 部 の管 理 シス テ ム の 変 更 が 不 可 欠 で あ り,組 織 改 革 と成 果 の 関 係 を考 察 す る に は,組 織 構 造 の形 式 的 な 変 化 だ け で は な く,む しろ,社 内 カ ンパ ニ ー 制 導 入 に 伴 う組 織 内部 の 権 限 と責 任 構 造 の 変 化 や,そ れ を支 え る業 績 測 定 シ ス テ ム や イ ンセ ン テ ィ ブ ・シ ス テ ム の 変 化 が 業 績 に与 え る影 響 に注 目す る必 要 が あ る(加 登 他,2004)。. 実 態 調 査 に よ れ ば,組 織 変 革 に 伴 い 分 権 化 の 促 進 や 管 理 シ ス テ ム. の変 更 が行 わ れ て い る が,そ の 程 度 や 中身 に つ い て は導 入 企 業 間 で 異 な っ て い る よ う で あ る(木 村 他,2000)。 よ っ て,今 後 の 研 究 課 題 と して,サ. ンプ ル 企 業 の 管 理 シ ス テ ム の 状 況 を調 査 した 上 で サ. ン プル 企 業 を選 別 す る と と も に,管 理 シ ス テ ム の整 備 状 況 が 社 内 カ ンパ ニ ー 制 導 入 の 成 果 に与 え て い る影 響 を 明 らか に す る こ とが あ げ られ る。 次 に,サ. ン プ ル 企 業 選 択 の 範 囲 に 関 す る 問 題 が あ る。 社 内 カ ンパ ニ ー 制 の 採 用 企 業 数. は,現 時 点 に お い て1999年 か ら2002年 が ピー ク で あ るが(高 橋2004),本 マ ンス 指 標 の算 出 に導 入 後3年 間(2000年. 研 究 は パ フ ォー. 度 導 入 企 業 に関 して は2年 間)の 財 務 デ ー タ を. 利 用 して お り,財 務 デ ー タ の 利 用 可 能 性 の 観 点 か ら2001年 度 以 降 の カ ンパ ニ ー制 導 入 企 業 を 分 析 対 象 に含 め て い な い 。 将 来 的 に は,こ れ らの 企 業 を 分 析 対 象 に含 め る必 要 が あ ろ う。 最 後 に,企 業 業 績 に影 響 を 与 え る外 部 要 因 に 関 す る問 題 で あ る。 本 稿 で は,社 内 カ ンパ ニ ー制 導 入 時 期 を企 業 ご と に特 定 し,そ の 前 後 の3年 間 の業 績 を分 析 対 象 と して い る。 企 業 ご と に導 入 時 期 は 異 な って お り,分 析 対 象 と した業 績 期 間 も相 違 して い る の で,外 部 環 境 の 状 況 が 業 績 に与 え る影 響 は あ る程 度 取 り除 か れ て い る と考 え られ る。 しか しな が ら, -29(29)一.

(12) 第51巻. 第1号. サ ンプ ル 企 業 の 導 入 時 期 の 多 くが,特 定 の 期 間 に集 中 して い る こ と か ら(1999年20社; 2000年10社),こ. の 時 期 の 日本 の経 済 状 況 や 特 定 の外 部 諸 要 因 が 分 析 結 果 に 大 き く影 響 し. て い る可 能 性 を 否 定 で き な い 。 こ の 問題 に つ いて は,サ. ン プ ル 企 業 と 同 じ業 種 に 属 す る企 業 群 か ら社 内 カ ンパ ニ ー制 を. 導 入 し て い な い 企 業 を コ ン トロ ー ル 企 業 と して 選 定 し,同 期 間 の 業 績 を 比 較 す る こ と に よ っ て そ の成 果 を 測 定 す るマ ッチ ン グの 手 法 が 有 効 で あ る と考 え て い るω。 こ の手 法 に よ る分 析 も現 時 点 で 大 部 分 終 了 して い る。 こ の結 果 に つ い て は稿 を あ らた あ て 報 告 す る こ と に した い。. 付表 サ ンプル企業名 と分 析対象 期間 企. 業. 名. 導 入 前. 導 入時期. 導 入 後. 千代 田化工. 1993-1995. 1-Apr-96. 1997-2000. 明治 製菓. 1996-1998. 1-Oct-98. 2000-2002. ポ ッカ コ ー ポ レ ー シ ョ ン. 1997-1999. 1-Apr-99. 2001-2003. 帝人. 1997-1999. 1-Jul-99. 2001-2003. 王子 製紙. 1997-1999. 1-Jun-99. 2001-2003. 資生 堂. 1998-2000. 1-Jun-00. 2002-2003. 協和 発酵. 1997-1999. 1-Apr-99. 2001-2003. 三菱化 学. 1992-1994. 1-Oct-94. 1996-1998. 太 陽 イ ンキ. 1997-1999. 1-Apr-99. 2001-2003. 中外製 薬. 1997-1999. 1-Jan-99. 2001-2003. 日本 油脂. 1996-1998. 1-Apr-98. 2000-2002. 武 田薬 品. 1994-1996. 1-Apr-96. 1998-2000. 東洋 ゴム. 1998-2000. 1-Oct-00. 2002-2003. 日本板硝 子. 1997-1999. 1-Apr-99. 2001-2003. TOTO. 1994-1996. 1-Apr-96. 1998-2000. 栗本鉄工. 1998-2000. 1-Apr-00. 2002-2003. 神戸製 鋼. 1997-1999. 1-Apr-99. 2001-2003. 古河電工. 1997-1999. 1-Jul-99. 2001-2003. 三 菱 マ テ リアル. 1997-1999. 1-Apr-99. 2001-2003. オ イ レス 工 業. 1998-2000. 1-Apr-00. 2002-2003. ホ ソ カ ワ ミク ロ ン. 1997-1999. 1-Sep-99. 2001-2003. 大 同メタル工業. 1997-1999. .1-Apr-99. 2001-2003. qDイ. ベ ン ト ・ス タ デ ィ に よ る 実 証 研 究 で は,こ. い る 。 手 法 の 詳 細 に つ い て は,Barber&Lyon(1996)が -30(30)一. の よ う な マ ッ チ ング の 手 法 が しば しば利 用 され て 詳 しい 。.

(13) 組織改革 の成果 に関す る予備的調査(島) 日立造船. 1996-1998. 1-Apr-98. 2000-2002. 三菱重工 業. 1998-2000. 1-Apr-00. 2002-2003. NEC. 1998-2000. 1-Apr-00. 2002-2003. オム ロン. 1997-1999. 1-Apr-99. 2001-2003. ス ミダ 電 機. 1994-1996. 1-Jul-97. 1998-2000. ソニ ー. 1992-1994. 1-Apr-94. 1996-1998. 1995-1997. 1-Jul-97. 1999-2001. リ コー. 1998-2000. 1-Oct-00. 2002-2003. 沖電気. 1998-2000. 1-Apr-00. 2002-2003. 三 洋電機. 1997-1999. 1-Apr-99. 2001-2003. 松 下電器. 1995-1997. 1-Apr-97. 1999-2001. 東芝. 1997-1999. 1-Apr-99. 2001-2003. 日立製作所. 1992-1994. 1-Feb-95. 1996-1998. 富士電機. 1997-1999. 1-Apr-99. 2001-2003. ア ンソ ー. 1997-1999. 1-Apr-99. 2001-2003. 曙 ブ レー キ. 1995-1997. 1-Jan-98. 1999-2001. ニ コ ン. 1997-1999. 1-Oct-99. 2001-2003. HOYA. 1995-1997. 1-Apr-97. 1999-2001. 伊藤忠 商. 1995-1997. 1-Apr-97. 1999-2001. 因幡電 産. 1996-1998. 1-Mar-99. 2000-2002. ジ ヤス コ. 1995-1997. 21-Feb-97. 1999-2001. 1993-1995. 1-Feb-96. 1997-1999. 三菱商 事. 1992-1994. 1995年 度. 1996-1998. ダイキ. 1997-1999. 1-Apr-99. 2001-2003. 全 日空(ANA). 1997-1999. 東 京電力. 1997-1999. 1-Feb-00. 2001-2003. ベ ネ ッセ. 1995-1997. 1998年 度. 1999-2001. 合 計:49社. 3年 間:49社. パ イオニ ア. 一. ダ イ エ ー. 、. 2000年 度 後 期. 2002-2003. 2年 間(2002-2003):9社 3年 間:40社. 一31(31)一.

(14) 第51巻. 第1号. 参. 文. 考. 献. Barber,B.M.andLyon,J.D.,"DetectingAbnormalOperatingPerformance:TheEmpiricalPowerandSpecificationofTes卜statistics",Joκrη. α」(ゾ 、F加 αηo'αJEcoηo〃z'c∫,VoI.41,. 1996. Hoskisson,R,E.,"MultidivisionalStructureandPerformance:TheContingencyofDiversificationStrategy",Aoα46〃1y(ザ. ル1侃α8θ配6η'Jo配rηαZ,Vol.30,No.4,1987.. Lamont,B.T.,Williams,R.J.andHoffman,J.J.,"Performanceduring`M-form'ReorganizationandRecoveryTime:TheEffectsofPriorStrategyandImplementationSpeed" Acα46配yげMα. ,. ηαg8〃2θ η'Jo配r朋Z,Vol.37,No.1,1994。. Teece,D.J.,"lnternalOrganizationandEconomicPerformance:AnEmpiricalAnalysisof theProfitabilityofPrincipalFirms",7物. θJo屍 肋 α1qμ η4臨rlα1Eooηo〃z'c5 ,Vol,30,No.2,. 1981. Williamson,0.E.,1瞼 ソ ン著/浅 大坪. 稔. 惚'5α 雇H'θrαrc痂 θ5,TheFreePress,NewYork,1975.(0. 沼 萬 里 ・岩 崎. 章訳. 『市 場 と 企 業 組 織 」. 。E.ウ イ リ ァ ム. 日 本 評 論 社,1980年. 。). 「日本 企 業 に お け る 純 粋 持 株 会 社 形 態 の 採 用 と 株 式 市 場 の 評 価 一 カ ン パ ニ ー 制 と の 比 較 に お. け る 純 粋 持 株 会 社 形 態 の 経 済 的 機 能 一 」 『日本 経 営 学 会 誌 』 第7号,2001年 加護 野忠男. 「職 能 別 事 業 部 制 と 内 部 市 場 」 『国 民 経 済 雑 誌 』 第167巻. 加 護 野 忠 男 ・野 中 郁 次 郎 ・榊 原 清 則 ・奥 村 昭 博 経 済 新 聞 社,1984年 加登. 。. 第2号,1993年. 『日 米 企 業 の 経 営 比 較:戦. 。. 略 的 環 境 適 応 の 理 論 』 日本. 。. 豊 ・安 酸 建 二 ・島. 吉伸. 「組 織 改 革 と パ フ ォ ー マ ン ス ー 事 業 部 制 組 織 導 入 に 関 す る 実 証 研 究 の. 文 献 レ ビ ュ ー と カ ン パ ニ ー 制 研 究 へ の イ ン プ リ ケ ー シ ョ ンー 」 『国 民 経 済 雑 誌 』 第189巻. 第4号,. 2004年 。 木 村 幾 也 ・市 村 6月10日. 巧 ・高 橋 邦 丸. 「社 内 カ ンパ ニ ー 制 の 経 営 組 織 と経 営 情 報 」 『旬 刊 経 理 情 報 』,2000年. 号(No.920),2000年6月20日. 号(No.921),2000年7月1日. 月10日 号(No.923),2000年7月20日. 号(No.922),2000年7. 号(No.924)。. 高橋邦 丸. 「カ ン パ ニ ー 制 組 織 の 業 績 評 価 シ ス テ ム 」r青 山 経 営 論 集 』 第35巻. 高橋 邦丸. 「グ ル ー プ 経 営 の 現 状 と 課 題 」(田 中 隆 雄 ・高 橋 邦 丸 編. 出 版,2004年 田 中 隆雄. 第3号,2000年. 。. 『グ ル ー プ 経 営 の 管 理 会 計 』 同 文 舘. 所 収,第1章)。. 『管 理 会 計 の 知 見 』 森 山 書 店,1997年. 。. 田 中 隆雄. 「持 株 会 社 の 管 理 と 会 計 」 『企 業 会 計 』 第51巻. 田 中 隆雄. 「企 業 価 値 経 営 の 戦 略 と 組 織 一 ソ ニ ー に お け る カ ン パ ニ ー 制 ・執 行 役 員 制 と 業 績 管 理 一 」 『経. 済 学(東. 北 大 学 経 済 学 部 研 究 年 報)』 第62巻. 第9号,1999年. 第1号,2000年. 。. 。. 延 岡 健 太 郎 「日 本 企 業 の 戦 略 的 意 思 決 定 能 力 と 競 争 力 」 『一 橋 ビ ジ ネ ス レ ビ ュ ー 』 第50巻. 第1号,2002. 年。 西澤. 修. 渡 辺康 夫. 『分 社 経 営 の 管 理 会 計:持. 誠. 。. 「経 営 戦 略 を 支 援 す る 資 本 管 理 と 資 本 コ ス トー マ ネ ジ メ ン トの 多 様 化 に 伴 っ て 一 」r企 業 会. 計 』 第53巻 頼. 株 会 社 ・カ ンパ ニ ー 制 等 の 経 営 ・会 計 指 針 』 中 央 経 済 社,2000年. 第5号,2001年. 。. 「日 本 企 業 の カ ン パ ニ ー 戦 略 」(林. 出 版,2001年. 舜 一 ・浅 田 孝 幸 編. 所 収,第4章)。. 一32(32)一. 『グ ル ー プ 経 営 戦 略 』 東 京 経 済 情 報.

(15)

図

関連したドキュメント

ラディカルな組織変革の研究では、伝統的に業績の悪化・危機あるいはトップの交代が組

In this study,the questionnaire was done partially of the risk management research on the regional disaster mitigation advancement to the earthquake and tsunami disaster in

しかしながら生細胞内ではDNAがたえず慢然と合成

調査の概要 1.調査の目的

参考資料ー経済関係機関一覧(⑤各項目に関する機関,組織,企業(2/7)) ⑤各項目に関する機関,組織,企業 組織名 概要・関係項目 URL

航海速力についてみると、嵯峨島~貝津航路「嵯峨島丸」が 10.9 ノット、浦~笠松~前 島航路「津和丸」が 12.0

省庁再編 n管理改革 一次︶によって内閣宣房の再編成がおこなわれるなど︑

) の近隣組織役員に調査を実施した。仮説は,富