「株式会社青空油圧」・中型クレーン市場への参入

1■ 新規事業検討に至る経緯

《 沿革 》

青空油圧は、1963 年に設立された産業用油圧機器メーカーである。日本では、年率二桁 の高成長率で経済が発展するなか、翌年には東京オリンピックが開催され、新幹線建設や道 路整備などのインフラ整備が急速に進められていた時代である。

青空油圧は大型油圧技術をコア技術とし、それを利用した油圧プレス機での成功を踏み 台として、プラスチック射出成型機、各種油圧コンポーネント(ポンプ、バルブ、シリンダー 等)などにも参入した。高度成長期の旺盛な需要を追い風に、いずれも順調に成長し、現在 でもこれら 3 分野が主力事業である。主力事業合計の前年度の売上高は約 300 億に達して おり、油圧機器専門メーカーとしては、業界でも一目置かれる存在となっている。

《 従業員・組織構造 》

従業員数は、当初は数十名の規模であったが、3 事業が拡大するにつれ採用も増やした結 果、バブル期にはピークで約 500 名の従業員を抱えるまでになった。しかし、それ以降の景 気低迷を背景に、人員の抑制は避けられず、現在は約 400 名体制に縮小し、業務を運営して いる。

1本ケースに登場する青空油圧、大地銀行などは全て架空の企業である。また、油圧機器業界、中型クレーン市場等に関する記述

? ?

リスク管理委員会 取締役社長

社長室 兼 経営企画室

生産本部

営業本部

コーポレート 部門

油圧プレス機 グループ

射出成型機 グループ

コンポーネント グループ

中型クレーン グループ 経理・財務部

総務・人事部 お客様相談室広報部・ 取締役会

主力3事業

新規事業

図表1 青空油圧の組織図

研究開発・ 品質保証 グループ

香港駐在員 事務所

3年前に参入

組織構造は比較的シンプルである。これは、階層的な組織を嫌う初代社長の経営方針を引 き継いだ伝統である。具体的には、大きく生産本部、営業本部、コーポレート部門に分類され、 生産本部には事業ごとにグループが設置されている。一方、営業本部は、商品単位で組織を 分けていない。これは、3 商品をまとめて販売することによるシナジーを期待しているから である。担当者の割り当ては、基本的には商品別ではなく、顧客別となっている。コーポレー ト部門には、経理・財務、総務・人事、広報などのグループがある。また、小規模ではあるが 社長室を兼ねた経営企画室も設置されている。しかし、歴代社長の強力なリーダーシップの 下に経営戦略上の意思決定がされており、実質的には経営企画機能はあまり果たされてい ない。

《 営業力・主要顧客 》

青空油圧の比較的順調な成長を支えてきたのは、「クイック」「フレンドリー」「リライア ブル」をモットーとする営業部隊が長年かけて構築した強固な顧客基盤によるところが大 きい。納入顧客は、自動車部品メーカー、プラスチック製品メーカー、建設機材メーカー、造 船メーカーなど多様であるが、いずれにせよ業界トップ 3 の優良企業には食い込んでおり、 これまで安定的な受注を確保してきた。青空油圧は、特段の価格競争力を持たないものの、 提案営業やきめ細かいアフター・サービスにおいて高い評価を得ていることが、最大の強 みとなっている。

ただし、営業力の強みが発揮されているのは国内市場についてのみである。成長著しい中 国や東南アジアに対しては、商社ルートの輸出に頼っているのが現状である。競合他社を含 む大手は、米・欧・中に子会社を設置し、現地の販売を独自に強化している。青空油圧にお いてもバブル期の拡大路線の下、ニューヨーク、ロンドン、香港、シンガポールの 4 拠点を設 置することも検討されたが、結局実現したのは香港のみ、しかも現地の情報収集、コーディ ネートがミッションであり、中国本土を視野に入れた独自の販売機能は皆無に等しい。

《 競合状況 》

競合は大きく 2 種類の企業に分類される。一つは、青空油圧と同様の油圧機器メーカーで ある。油圧機器メーカーといってもその実態は多様であり、空圧機器、水圧機器も生産して いる企業が多く、また自動車部品、建設機械、農業機械、プラスチック成型機械、工作機械、 金属加工機械、船舶、環境機械メーカーなどが、油圧機器を内製している場合もある。最近で は、外資系の油圧機器メーカーの攻勢も厳しくなってきた。外資系については、各社で規模、 実力はさまざまであり、中には欧州の世界的産業機器メーカーのアジア拠点としてビジネ スを行っている企業も存在する。

もう一つは、総合重工メーカーである。当然のことながら油圧機器専門メーカーと比較す ると、圧倒的な技術力、販売力、幅広いラインアップを有し、グローバルに展開しているメー カーが多い。総合重工メーカーは、強力なライバルであると同時に、青空油圧にとっての大

口顧客となる可能性もある。

こうした業界において、如何に自社を差別化していくかは青空油圧にとっても長年の課 題となっている。基本的には、絞り込まれた製品分野での高い技術力と、大手メーカーへの チャネルが青空油圧の強みである。特に技術者に関しては、その 3~4 割が総合重工メーカ ーに勤務した経験があり、技術面のみならず業界事情にも詳しい。

《 市場動向 》

国内油圧機器市場は、長期的な景気低迷を受け、1998 年に大きく落ち込んで以来、現在 に至るまで回復していない。油圧機器は、典型的な生産設備財であるため、景気変動に対す る感応度が非常に高い。したがって、景気が良くなると増産のための設備発注が増えるが、 一旦景気が悪化すると、生産設備の稼働率が下がるためストック調整に入り、発注が激減す る。青空油圧の主要取引先についても条件は同じであり、業界全体が極めて厳しい状況にあ る。

図表 2 油圧機器出荷額実績と景気変動

267

248 258

283 290 301

227 211

235

207 194 344

3.3

1.0

0.3 1.0

1.9 3.4

1.8

- 1.1 0.1

2.8

0.4 0.1

100 150 200 250 300 350 400

1991年 1992年 1993年 1994年 1995年 1996年 1997年 1998年 1999年 2000年 2001年 2002年 油

圧 機 器 出 荷 額(

十 億 円)

- 1.5 - 1.0 - 0.5 0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0

実 質 G D P 成 長 率(

%) 油圧機器出荷額

実質GDP

注:社団法人日本フルードパワー工業会会員会社出荷額の合計

資料:社団法人日本フルードパワー工業会、内閣府による国民経済計算統計

一方で、海外市場は伸びている。通貨危機で落ち込んだアジア市場も中国を中心に成長余 力は大きく、「世界の工場」として生産設備への投資も引き続き堅調に推移するとみられて いる。日本の大手油圧機器メーカーは、1990 年代から積極的に輸出を拡大させており、海 外売上比率も大きく上昇している。

《 売上動向 》

青空油圧の前年度の売上高(主力 3 事業のみ)は約 300 億円である。しかし、国内市場

全体の低迷により国内販売はピークの 1997 年と比較すると約 3 割減となっている。市場 全体と比較して、青空油圧の縮小幅が特に大きいわけではなく、マーケットシェアは 1 割強 でほぼ一定で推移している。

一方で、商社ルートによる輸出は堅調に拡大しており、海外売上比率は現在全売上高の 2 割を占めるまでに至った。主要な輸出先は成長著しい中国である。ただし、中国市場に関し ても楽観視はできない。第一に、地場企業の成長が著しいこと、第二に、世界中のメーカーが 中国市場を狙って輸出攻勢をかけていること、そして、第三に、現地生産に乗り出す外国企 業も出てきており価格・納期の面で優位に立っていること、などがその背景として挙げら れる。

《 利益動向 》

青空油圧ではかつて利益率 10%を目標に掲げ、実績としても達成していたが、販売単価 が低下するなかで利幅は急激に縮小し、4~5 年前には一時赤字を計上するまでに深刻化し た。この間、「人を大事にする」という青空油圧の社風も壁になり、リストラが同業他社に比 べて著しく遅れていた。赤字になって初めてコスト削減が企業存続の上で不可避であるこ とが強く認識され、近年は採用枠の大幅縮小、早期退職の奨励などにより人員削減を推進す ると同時に、成果主義的な色彩が濃い人事制度に改訂し、人件費コストを圧縮した。また、原 材料調達先の見直し、生産工程の効率化を地道に進めた結果、現在は利益率 5%程度を確保 できる程度の収益力を回復している。

なお、このリストラを推進する過程において、創設以来アット・ホームな社風に親しんで きたベテラン社員を中心にストライキの計画が持ち上がったが、社長自ら交渉の場に臨み、 ストライキ決行の直前で和解を得ている。また、人員削減の結果、一人当たり労働時間が増 加している。合理化・効率化・機械化などにより、少ない人数でもやっていける体制を目指 しているが、道半ばといった状況である。

かつての業績が好調だった時期を知る社員は当時を懐かしむ一方、近年の方が苦しくて も真っ当に仕事をしているという者もいる。需要が旺盛で、何をやっても当たり、目標をは るかに上回る利益を上げていた当時は、結果オーライで、潜在的な問題点やリスクはあまり 省みられなかった。馬力で業績を上げる、声の大きな人材が発言力を持ち、緻密で慎重な人 材は、ともすれば疎んじられた。投資計画を分析する際も、強気のキャッシュフローが描か れ、最初から結論が決まっているようなものであった。

《 生産・調達・技術 》

生産活動としては、油圧コンポーネントは外注し、青空油圧は基本的にアセンブラーであ る。したがって、優良なサプライヤーの選択は、事業の成功に不可欠な条件といえる。大型油 圧用シリンダー、バルブ、ポンプの製造技術は、最終的には職人的センスに委ねる部分が少 なくない。それらについては、協力関係にある下請け工場に外注している。精度を要する大

型産業用機械では、まだ日本製品が競争力を有している。

制御装置については、中堅電機メーカーに外注している。油圧機器の制御方法はノウハウ に属し、それは制御アルゴリズム、プログラムのなかでの「さじ加減」に活かされている。産 業用機械の場合、顧客の要求仕様の下で、最適な制御方法を提案し、加工時間を短く、コスト を安く仕上げることが求められる。そうした高度な提案ができるかどうかが技術上の競争 力のキーである。

《 財務内容 》

B/Sは過去の欠損の影響があり若干悪化しているが、顧客の多くが一流会社であるので 、 過去に支払いが滞ることはなく、不良債権を保有しない健全経営を実現してきた。青空油圧 の財務内容における具体的な特徴の一つは、創業以来何度かの短期借入を除いて基本的に 無借金経営を実践していることである。

P/Lは、日本経済がマイナスに陥った 1998 年に一度赤字に転落したが、基本的には黒字 経営を維持している。黒字回復ができたのは、人件費、製造コストの徹底した見直しによる ものであるが、この間、前述の通り利益率は十分に回復していない。

図表 3 新規事業参入を決断する前の青空油圧の貸借対照表・損益計算書

貸借対照表 損益計算書

(億円) (億円) (億円)

《資産の部》 《負債の部》 売上高 300.0

流動資産 300.0 流動負債 50.0 売上原価 240.0

現預金 105.0 支払手形・買掛金 40.0 <売上総利益> 60.0 受取手形・売掛金 60.0 短期借入金 0.0 販売費及び一般管理費 30.0

有価証券 15.0 未払金 2.5 <営業利益> 30.0

棚卸資産 75.0 その他 7.5 営業外収益 10.0

その他 45.0 固定負債 10.0 営業外費用 25.0

長期借入金 0.0 <経常利益> 15.0

固定資産 160.0 退職給付引当金 2.0 特別利益 5.0

有形固定資産 72.0 その他 8.0 特別損失 8.0

無形固定資産 8.0 《負債の部計》 60.0 <税引き前当期純利益> 12.0

投資その他 80.0 法人税等 6.0

《資本の部》 <当期純利益> 6.0

資本金 200.0 前期繰越利益金 4.0

資本準備金 80.0 中間配当額等 1.0

利益準備金 60.0 <当期未処分利益金> 9.0 その他剰余金 60.0

《資本合計》 400.0

《資産合計》 460.0 《負債・資本合計》 460.0

科目 科目 科目

■ 第 4 の収益の柱になるか? ~ 中型クレーン事業への参入

《 3 年前の経営判断 》

青空油圧は、国内の民間企業投資削減のあおりを受けて厳しい経営環境に直面していた。 バブル崩壊直後の数年間は、景気回復と共に事業も再び拡大することを期待していたが、予 想を遙かに超える長期的な低迷が顕在化するにつれ、既存事業を続けているだけでは企業 としての発展はないと経営陣は判断した。このような状況を打破するため、まだ体力のある 内に新しい事業の柱を打ち立てる必要があり、具体的な検討がスタートした。

40 年の社歴のなかでも最大の経営判断であったため、社内経営企画部を窓口とし、外部 コンサルティング・ファームにも協力を求め、自社の強み・弱み、市場の潜在成長力・収益 性、競合状況などを徹底的に分析した。生産本部、営業本部それぞれの担当部長も含めたプ ロジェクト・チームによる検討を繰り返すなかで、議論のベースとなる共通認識は、社内に ノウハウの蓄積がない分野への参入は無謀であり、従来の事業発展の核となってきた油圧 技術とアセンブル技術をベースに、新たな事業機会を模索することであった。

検討の結果、それまで青空油圧が参入をためらってきた建設機械市場が注目を集めた。そ して、建設機械のなかでも油圧機器が重要な機能を果たす「中型クレーン」の市場に参入す ることで最終的な意思決定がなされ、3 年前に同新規事業への参入を果たした。

中型クレーン市場は、当面一定量の需要があるものと見込まれた。この市場で競争してい く上で、青空油圧が前提とする自社の強みは次の 2 点である。第一に、既存のコア技術は中 型クレーンに応用することができることから、社内に蓄積されてきたノウハウを十二分に 活用できること。第二には、クレーン部分について市場に普及している商品価格帯の 2 割程 度安価な価格設定が可能であることである。

一方で、最大の弱みは市場においてブランド認知度がないということである。中型クレー ンのユーザーと従来製品のユーザーとはほとんど重ならない。したがって、新たな販売チャ ネルを構築し、如何に新規顧客を確保していくかが、一つの大きな課題である。

《 製品の流れ 》

中型クレーンのユーザーは大きく 2 種類に大別される。80%はチャーター業者と呼ばれ る小規模業者であり、残り 20%はレンタル業者である。

チャーター業者はクレーンのオペレーションの免許を持ち、オペレーター込みでゼネコ ンに役務を提供している。他方、レンタル業者はリース業界やメーカーを母体とする機材貸 しを行う業者であり、オペレーションの免許を持つ業者に機材を日貸しする。

青空油圧の販売先は当初計画では、レンタル業者への販売を 70%とし、チャーター業者 への販売を 30%と計画していた。これは、チャーター業者の多くが小規模事業者であるこ とから、売上の回収に不安があったためである。

新品の買い替え時には旧品を下取りする。買い替えサイクルは基本的には 5 年程度だが、

景気が悪化するとこの期間は長期化する。青空油圧は新規参入者として中型クレーン市場 に食い込むために他社品を下取りし、ブローカーに販売する仕組みを作った。下取価格の最 近の相場は 3 年落ちで定価の約 60%、5 年落ちで約 30%であるが、当然個別の機器の状態 によって価格は上下する。

ブローカーは中古品をアジア市場に輸出しているようだが、青空油圧としてはブローカ ーに販売するところまでが目に見える部分であり、輸出後の製品の流れは把握していない。 ただ、過去に何度か、為替相場が円高に振れた際、販売代金の値引きを求められたことがあ る。為替リスクを販売先に転嫁しているのかブローカーが負っているのかは、不明である。 交渉の結果により、最終的に値引きをすることになったケースもある。

香港駐在員事務所の報告によれば、ライバル他社は中国主要都市に販売代理店を設置す るなど、積極的な動きが見られるという。日本国内市場の拡大が期待できない中、中国を中 心とするアジア市場の開拓を最重点課題としているメーカーは少なくない。現地での販売 を拡大すれば、ユーザーからメンテナンスや部品交換についての依頼にも対応していかな くてはならず、現地ネットワークの充実は不可欠である。

自社下取品は二次ユーザー(やはりチャーター業者)に中古品として販売されるのが一 般的だが、青空油圧の場合、市場に参入してからまだ 3 年ということであり、自社下取品へ の対応はまだ顕在化していない。しかし、今後 2~3 年の内には、確実に自社下取品への対応 が重要度を増してくる。

図表 4 青空油圧の製品の流れ

製品ユーザー 協力メーカー

チャーター業者

レンタル業者

二次ユーザー 車体メーカ-

油圧パーツ

電装パーツ

ゼネコン

ブローカー 下取り

下取り 販売

販売

購入

購入 部品

調達

輸出 青空油圧

《 生産規模 》

現在の生産規模は、月産 50 台体制を敷いている。新規事業であるため、競合他社と比較し た場合には、どちらかといえば小規模といえるが、3 年間の販売実績と照らし合わせれば、 供給能力としては問題ない規模である。

中型クレーン事業が軌道に乗ってくるなかで、規模の経済によるコストダウンを狙って、 生産規模を拡大する計画が、過去に何度か繰り返し議論されている。しかし、需要をどこま で確保できるかが不透明なため、多額の追加投資に対する不安を訴える主張が社内では過 半を占め、これまでは毎回「様子見」が妥当という結論で検討が終わっている。

《 部品調達 》

油圧パーツや電装パーツ等の協力メーカーからの調達については、業態の小ささ、体力の 問題もあり、供給の安定性を重視した調達体制としている。既存事業では 6 ヶ月ベースの需 要見込みに基づいた発注を行ってきたため、在庫リスクは青空油圧が負っている形になっ ている。協力メーカーとの取引は、会社設立直後からスタートしており、技術に裏付けられ た品質面では、絶対的な信頼感がある。ただし、事業の 7~8 割を青空油圧に依存しているた め、「運命共同体」的に業績が上下する。また、急な発注への対応力が弱いことも懸念材料と なっている。なお、パーツの中には、協力メーカーのうちの 1~2 社にしか作れないものもあ る。

車体メーカーからの部品調達については、受注ベースで発注し、納品は発注後 2 ヶ月であ る。したがって、在庫が積み上がることはないものの、納品までに一定の時間を要すること がネックとなっている。こちらは、数社のサプライヤーと取引実績があるが、各社一長一短 という感じである。例えば、A社の場合、納期は短いものの品質が不安定、B社の場合、品質 は確かであるが価格が高い、などといった具合である。

《 原価構成 》

中型クレーン市場では、1 台につき 2,500 万円が標準的な価格である。つり上げ荷重、ク レーン部分の長さ等のスペックに応じて価格も上下する。青空油圧がターゲットとする市 場は、これよりも最大で 2 割安価な価格帯であり、2,000~2,200 万円で販売している。当 然の結果として、顧客はブランド名よりも価格に対して敏感な業者が多い。

業界では、価格に対する部品の仕入れ原価は標準的に 60%と見られている。青空油圧の 場合、油圧パーツ、電装パーツに関して、協力メーカーから格安の調達が可能となっており、 販売価格の設定を低めに押さえているため、原価率は高くなっていない。

《 顧客別の販売形態 》

チャーター業者は小規模企業であり、金融機関等を通しての購入資金の調達ができるだ けの信用力を持っていないケースが少なくないため、ほとんどは 5 年の割賦販売(割賦金 利 10%)を行っている。資金調達力、事業規模が制約となり、チャーター事業者は 1 回の取 引で 1 台購入するのみである。

相手先の信用については十分に事前調査しているが、過去 3 年間に最終的に回収不能と なったケースは金額ベースでは年率 3.5%でほぼ一定している。この率は、前期末時点での

割賦販売残高のうち、1 年間で支払不能となった金額の割合である。支払不能となった債権 については、手間とコストをかけて回収を図ることはしていない。これら業者については、 取引開始の時点では信用力に特段の懸念が見いだせなかったにも拘わらず、返済中に経営 が急速に悪化した。

一方、レンタル業者への販売は安定的である。支払条件は、購入 1 ヶ月後の全額入金であ り、これまで回収不能となったことはない。レンタル業者は一定規模の台数を保有していな ければ商売にならないため、取引あたりの販売台数は 10 台単位である。このため、青空油圧 にとっては、チャーター業者に対するビジネスよりも営業、メンテナンスの両面で効率的な ビジネスが可能である。

《 メンテナンス業務 》

中型クレーンは平均して 5 年間で買い替えが発生する。その間、1台につき年間約 20 万 円の修理部品の販売収入が期待できる。修理部品の原価率は平均して 70%である。取引先 数の拡大と共に、メンテナンス要員の確保及びそのコストが大きな懸念材料に挙げられる。 ただし、顧客別にメンテナンス・ニーズへの対応の仕方は異なる。

レンタル業者の場合、10 台購入すれば、年間約 200 万円のメンテナンス収入が見込める ため、比較的きめの細かいアフター・サービスが可能である。青空油圧は、既存事業を通し てメンテナンス業務の重要性をよく認識しており、これらのレンタル業者からも良好な評 価を得ている。

しかし、チャーター業者に対しては年間 20 万円程度のメンテナンス収入の範囲で、必要 最小限のメンテナンスを行うに留まっている。実態としては、チャーター業者の方が機器に トラブルがあった際の自社内での対応力が弱いため、技術面での細かい問い合わせが多く、 青空油圧の担当者はその対応に追われることが多いという問題もある。

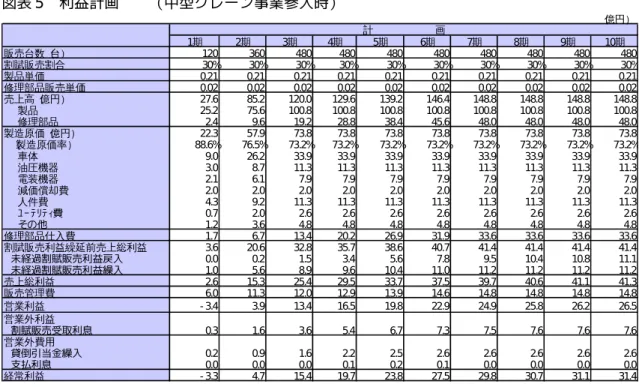

《 当初事業計画 ~ 中型クレーン事業参入時 》

当初事業計画では、販売先の 70%がレンタル業者、残り 30%をチャーター業者とする計 画であった。また、3 年で稼働率 80%に持っていくことを目標としていた。すなわち、月産 50台の生産能力の 8 割、40 台販売、通年では計 480 台が、事業計画における最も基本的な 目標と位置づけられていた。

一方、コスト面では製造原価のウェイトが大きく、売上高に対しては 7 割強を見込んでい る(人件費、減価償却費等を含む)。部品の仕入れは毎年 3%ずつ値引きを想定していたが、 スタート時点の価格を低めに抑えてもらうことで対応、事業計画上は部品の価格はフラッ トとしている。

営業利益は 2 年目には累積黒字に転じる計画であった。

図表 5 利益計画 (中型クレーン事業参入時)

(億円)

1期 2期 3期 4期 5期 6期 7期 8期 9期 10期

販売台数(台) 120 360 480 480 480 480 480 480 480 480

割賦販売割合 30% 30% 30% 30% 30% 30% 30% 30% 30% 30%

製品単価 0.21 0.21 0.21 0.21 0.21 0.21 0.21 0.21 0.21 0.21

修理部品販売単価 0.02 0.02 0.02 0.02 0.02 0.02 0.02 0.02 0.02 0.02

売上高(億円) 27.6 85.2 120.0 129.6 139.2 146.4 148.8 148.8 148.8 148.8

製品 25.2 75.6 100.8 100.8 100.8 100.8 100.8 100.8 100.8 100.8

修理部品 2.4 9.6 19.2 28.8 38.4 45.6 48.0 48.0 48.0 48.0

製造原価(億円) 22.3 57.9 73.8 73.8 73.8 73.8 73.8 73.8 73.8 73.8

(製造原価率) 88.6% 76.5% 73.2% 73.2% 73.2% 73.2% 73.2% 73.2% 73.2% 73.2%

車体 9.0 26.2 33.9 33.9 33.9 33.9 33.9 33.9 33.9 33.9

油圧機器 3.0 8.7 11.3 11.3 11.3 11.3 11.3 11.3 11.3 11.3

電装機器 2.1 6.1 7.9 7.9 7.9 7.9 7.9 7.9 7.9 7.9

減価償却費 2.0 2.0 2.0 2.0 2.0 2.0 2.0 2.0 2.0 2.0

人件費 4.3 9.2 11.3 11.3 11.3 11.3 11.3 11.3 11.3 11.3

ユー テリティ費 0.7 2.0 2.6 2.6 2.6 2.6 2.6 2.6 2.6 2.6

その他 1.2 3.6 4.8 4.8 4.8 4.8 4.8 4.8 4.8 4.8

修理部品仕入費 1.7 6.7 13.4 20.2 26.9 31.9 33.6 33.6 33.6 33.6

割賦販売利益繰延前売上総利益 3.6 20.6 32.8 35.7 38.6 40.7 41.4 41.4 41.4 41.4

未経過割賦販売利益戻入 0.0 0.2 1.5 3.4 5.6 7.8 9.5 10.4 10.8 11.1

未経過割賦販売利益繰入 1.0 5.6 8.9 9.6 10.4 11.0 11.2 11.2 11.2 11.2

売上総利益 2.6 15.3 25.4 29.5 33.7 37.5 39.7 40.6 41.1 41.3

販売管理費 6.0 11.3 12.0 12.9 13.9 14.6 14.8 14.8 14.8 14.8

営業利益 - 3.4 3.9 13.4 16.5 19.8 22.9 24.9 25.8 26.2 26.5

営業外利益

割賦販売受取利息 0.3 1.6 3.6 5.4 6.7 7.3 7.5 7.6 7.6 7.6

営業外費用

貸倒引当金繰入 0.2 0.9 1.6 2.2 2.5 2.6 2.6 2.6 2.6 2.6

支払利息 0.0 0.0 0.0 0.1 0.2 0.1 0.0 0.0 0.0 0.0

経常利益 - 3.3 4.7 15.4 19.7 23.8 27.5 29.8 30.7 31.1 31.4

計 画

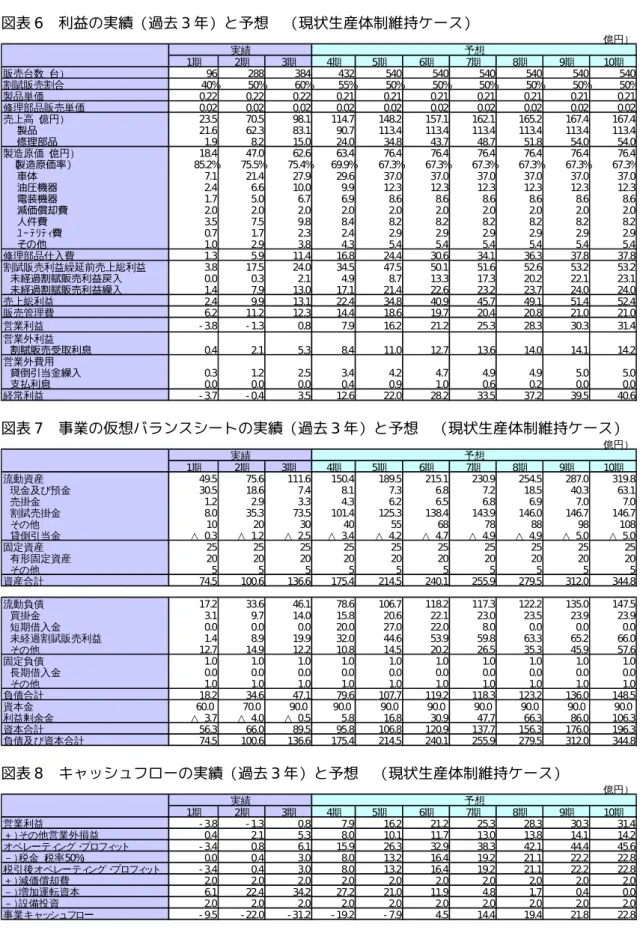

《 実績と予想 ~ 中型クレーン市場参入 3 年目 》

過去 3 年の実績販売台数は計画の 8 割にとどまり、営業利益は予定よりも遅れて、なんと か 3 期目で黒字転換した。

最大の誤算は、販売先の大半がチャーター業者となったことである。チャーター業者販売 比率は 1 期目 40%、2 期目 50%、3 期目 60%と増大し、当初計画した比率は逆転した。この 結果、割賦販売の割合が増え、キャッシュフローは大幅に縮小し、3 期目で▲31 億円、3 年累 積で▲63 億円の資金流出となった。販売台数が大幅に拡大していながら、売上金回収に時 間がかかるためコストだけが発生しているという状況になっている。

経理・財務部としては、このキャッシュフローの悪化に危機感を募らせている。後記の中 型クレーン事業の仮想バランスシートにも示されている通り、過去 3 年、本事業における資 金流出には割当資本の増額で対応してきたが、全社の現預金の大半をつぎ込んだため、これ 以上の資金流出には短期借入金(4%)で対応せざるを得ず、無借金経営の伝統が崩れるの は時間の問題である。なお、事業の仮想バランスシートの作成には経理・財務部も関与して 社内的に承認されたものであり、資本以外の勘定科目についても必要に応じて配賦が実施 されている。

現在の延長線上で中型クレーン事業を継続した場合の予想を、以下の前提条件を設定す れば、今後 3 年でキャッシュフローは改善すると予想される。

(前提条件) - 販売台数については 2 年遅れで計画を達成し、稼働率は 90%にアップ

- チャーター業者への販売割合を 50%に抑制

- 仕入原価は現状より 3%削減

- 人件費を 2/3 へ削減

- 代金の回収率を現状で維持

Copyright © Mitsubishi Research Institute, Inc. 2003

図表 6 利益の実績(過去 3 年)と予想 (現状生産体制維持ケース)

(億円)

1期 2期 3期 4期 5期 6期 7期 8期 9期 10期

販売台数(台) 96 288 384 432 540 540 540 540 540 540

割賦販売割合 40% 50% 60% 55% 50% 50% 50% 50% 50% 50%

製品単価 0.22 0.22 0.22 0.21 0.21 0.21 0.21 0.21 0.21 0.21

修理部品販売単価 0.02 0.02 0.02 0.02 0.02 0.02 0.02 0.02 0.02 0.02

売上高(億円) 23.5 70.5 98.1 114.7 148.2 157.1 162.1 165.2 167.4 167.4

製品 21.6 62.3 83.1 90.7 113.4 113.4 113.4 113.4 113.4 113.4

修理部品 1.9 8.2 15.0 24.0 34.8 43.7 48.7 51.8 54.0 54.0

製造原価(億円) 18.4 47.0 62.6 63.4 76.4 76.4 76.4 76.4 76.4 76.4

(製造原価率) 85.2% 75.5% 75.4% 69.9% 67.3% 67.3% 67.3% 67.3% 67.3% 67.3%

車体 7.1 21.4 27.9 29.6 37.0 37.0 37.0 37.0 37.0 37.0

油圧機器 2.4 6.6 10.0 9.9 12.3 12.3 12.3 12.3 12.3 12.3

電装機器 1.7 5.0 6.7 6.9 8.6 8.6 8.6 8.6 8.6 8.6

減価償却費 2.0 2.0 2.0 2.0 2.0 2.0 2.0 2.0 2.0 2.0

人件費 3.5 7.5 9.8 8.4 8.2 8.2 8.2 8.2 8.2 8.2

ユー テリティ費 0.7 1.7 2.3 2.4 2.9 2.9 2.9 2.9 2.9 2.9

その他 1.0 2.9 3.8 4.3 5.4 5.4 5.4 5.4 5.4 5.4

修理部品仕入費 1.3 5.9 11.4 16.8 24.4 30.6 34.1 36.3 37.8 37.8

割賦販売利益繰延前売上総利益 3.8 17.5 24.0 34.5 47.5 50.1 51.6 52.6 53.2 53.2

未経過割賦販売利益戻入 0.0 0.3 2.1 4.9 8.7 13.3 17.3 20.2 22.1 23.1

未経過割賦販売利益繰入 1.4 7.9 13.0 17.1 21.4 22.6 23.2 23.7 24.0 24.0

売上総利益 2.4 9.9 13.1 22.4 34.8 40.9 45.7 49.1 51.4 52.4

販売管理費 6.2 11.2 12.3 14.4 18.6 19.7 20.4 20.8 21.0 21.0

営業利益 - 3.8 - 1.3 0.8 7.9 16.2 21.2 25.3 28.3 30.3 31.4

営業外利益

割賦販売受取利息 0.4 2.1 5.3 8.4 11.0 12.7 13.6 14.0 14.1 14.2

営業外費用

貸倒引当金繰入 0.3 1.2 2.5 3.4 4.2 4.7 4.9 4.9 5.0 5.0

支払利息 0.0 0.0 0.0 0.4 0.9 1.0 0.6 0.2 0.0 0.0

経常利益 - 3.7 - 0.4 3.5 12.6 22.0 28.2 33.5 37.2 39.5 40.6

実績 予想

図表 7 事業の仮想バランスシートの実績(過去 3 年)と予想 (現状生産体制維持ケース)

(億円)

1期 2期 3期 4期 5期 6期 7期 8期 9期 10期

流動資産 49.5 75.6 111.6 150.4 189.5 215.1 230.9 254.5 287.0 319.8

現金及び預金 30.5 18.6 7.4 8.1 7.3 6.8 7.2 18.5 40.3 63.1

売掛金 1.2 2.9 3.3 4.3 6.2 6.5 6.8 6.9 7.0 7.0

割賦売掛金 8.0 35.3 73.5 101.4 125.3 138.4 143.9 146.0 146.7 146.7

その他 10 20 30 40 55 68 78 88 98 108

貸倒引当金 △ 0.3 △ 1.2 △ 2.5 △ 3.4 △ 4.2 △ 4.7 △ 4.9 △ 4.9 △ 5.0 △ 5.0

固定資産 25 25 25 25 25 25 25 25 25 25

有形固定資産 20 20 20 20 20 20 20 20 20 20

その他 5 5 5 5 5 5 5 5 5 5

資産合計 74.5 100.6 136.6 175.4 214.5 240.1 255.9 279.5 312.0 344.8

流動負債 17.2 33.6 46.1 78.6 106.7 118.2 117.3 122.2 135.0 147.5

買掛金 3.1 9.7 14.0 15.8 20.6 22.1 23.0 23.5 23.9 23.9

短期借入金 0.0 0.0 0.0 20.0 27.0 22.0 8.0 0.0 0.0 0.0

未経過割賦販売利益 1.4 8.9 19.9 32.0 44.6 53.9 59.8 63.3 65.2 66.0

その他 12.7 14.9 12.2 10.8 14.5 20.2 26.5 35.3 45.9 57.6

固定負債 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0

長期借入金 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

その他 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0

負債合計 18.2 34.6 47.1 79.6 107.7 119.2 118.3 123.2 136.0 148.5

資本金 60.0 70.0 90.0 90.0 90.0 90.0 90.0 90.0 90.0 90.0

利益剰余金 △ 3.7 △ 4.0 △ 0.5 5.8 16.8 30.9 47.7 66.3 86.0 106.3

資本合計 56.3 66.0 89.5 95.8 106.8 120.9 137.7 156.3 176.0 196.3

負債及び資本合計 74.5 100.6 136.6 175.4 214.5 240.1 255.9 279.5 312.0 344.8

実績 予想

図表 8 キャッシュフローの実績(過去 3 年)と予想 (現状生産体制維持ケース)

(億円)

1期 2期 3期 4期 5期 6期 7期 8期 9期 10期

営業利益 - 3.8 - 1.3 0.8 7.9 16.2 21.2 25.3 28.3 30.3 31.4

+)その他営業外損益 0.4 2.1 5.3 8.0 10.1 11.7 13.0 13.8 14.1 14.2

オペレーティング・プロフィット - 3.4 0.8 6.1 15.9 26.3 32.9 38.3 42.1 44.4 45.6

-)税金(税率50%) 0.0 0.4 3.0 8.0 13.2 16.4 19.2 21.1 22.2 22.8

税引後オペレーティング・プロフィット - 3.4 0.4 3.0 8.0 13.2 16.4 19.2 21.1 22.2 22.8

+)減価償却費 2.0 2.0 2.0 2.0 2.0 2.0 2.0 2.0 2.0 2.0

-)増加運転資本 6.1 22.4 34.2 27.2 21.0 11.9 4.8 1.7 0.4 0.0

-)設備投資 2.0 2.0 2.0 2.0 2.0 2.0 2.0 2.0 2.0 2.0

事業キャッシュフロー - 9.5 - 22.0 - 31.2 - 19.2 - 7.9 4.5 14.4 19.4 21.8 22.8

実績 予想

■ 中型クレーン事業をどう伸ばすか? ~ 追加投資計画の妥当性評価

《 中型クレーン事業の経営戦略上の狙い 》

新規参入時においても、中型クレーン市場がバラ色の市場という絶対的な判断があった わけではない。事実、この 3 年間、大手業者の攻勢には相当の苦戦を強いられてきた。それで も、各種工事やマンション建設など首都圏の需要は、事前調査で分析していた以上に堅調に 推移し、当初の販売目標は 80%達成している。

懸念材料として、首都圏の需要も一巡したため、今後の販売が不透明であることが挙げら れる。いうまでもなく、地方経済は首都圏以上に厳しい状況にあり、中長期的な将来を展望 すると、日本経済全体が持ち直していくことを祈るほかない。そうしたなかで、中型クレー ン事業を第 4 の収益の柱としてどう伸ばしていくかは、取締役会における最大の検討課題 となっている。決め手は価格競争力であることは間違いないが、既に見直しの余地があるコ スト削減分野のほとんどには手を付けている。有力な選択肢として検討されているのが、生 産規模を一気に拡大させ、規模の経済を活かしてコストダウンを図る計画である。生産能力 を強化することで、市場への供給力を高め、シェア拡大を狙うという戦略でもある。中型ク レーン事業の拡大には大規模な設備投資が必要であるため、この新規事業の今後につき、新 規参入時を上回る慎重な検討が求められている。

しかし、そもそも、なぜそこまでして中型クレーン事業にこだわるのか。その答えは収益 の安定化である。既存事業は、企業の設備投資意欲に左右されるため、景気変動に対して浮 き沈みが激しい。この点は、建設機械市場も油圧機器市場と同様に、景気変動に対しては極 めて弾力的である。しかし、建設機械の場合、公共投資に支えられる面があるため、民間生産 設備財とは異なる動き-場合によってはむしろ反対の動き-をする。これが、民間設備投資 の低迷期でも、青空油圧の工場の稼働率を高め、収益の安定化につながると考えたわけであ る。

《 追加投資計画 》

40億円の追加投資を実行すれば、生産能力は一気に約 2 倍に拡大する。生産本部スタッ フの計算としては、生産規模を 2 倍に拡充した場合、スケールメリットの効果を享受するこ とができ、同規模で比較した人件費、ユーティリティ費は半分程度まで節約が可能とみてい る。

生産規模拡大に応じた受注を確保できるかは、議論の分かれるところである。楽観派は、3 年間の立上げ期間の実感として一層の食い込みが可能とみているが、悲観派はこれまでの 顧客の多くが、社内や既存事業の顧客の人脈を通した紹介であったことから、販売拡大は壁 にぶつかると考えている。また、市場全体としても、公共事業は縮小することはあっても拡 大することはないという声が一般的である。経済見通しについては、政府は相変わらず「底 を打った」ことを強調しているが、民間シンクタンクや経済調査機関等による予測は、依然

として厳しいものが多い。

ただし、生産・販売台数が倍増するに伴って、タイムラグを置いて下取品がほぼ同程度増 大することにも十分留意しなければならない。下取品は、現在は国内のブローカーが引き受 けているが、台数が倍増するとなると、とても国内のブローカーのみでは処理することがで きない。おそらく、1/3 程度は海外のブローカーに直接輸出しなくてはならないとの見方が されている。青空油圧では、商社を通さず独自に商品を海外に輸出した経験はなく、取引先 の信用リスクはもちろんのこと、為替リスク等を含めた各種のリスクに如何に対応してい くのか、事前に検討しておく必要がある。

ブローカー向けの下取品輸出は、下取価格に輸送賃を加えた価格でブローカーに販売す ることを想定しており、収支には影響を与えないというのが、販売本部の見解である。ただ し、ブローカー、特に海外のブローカーは特定されたわけではなく、したがって取引条件に ついても具体的な交渉はしていない。

前掲の 4 期以降の前提条件に上記を加えて営業利益等の予想を行った結果、営業利益は 4 期目若干減少するが、5 期以降、生産規模の拡大により営業利益は投資を行わない場合に比 べて大幅に増加する。キャッシュフローについては、投資を行わない場合に比べて増大する のは、8 期からとなる見込みである。