出所: Bloomberg データに基づき、当社作成

株式基本情報

時価(7 月 31 日終値) 32,500 ドン (約 159 円) 業種 インフラ開発 時価総額(USD) 351 百万 現在目標株価 37,800 ドン (約 185 円) 時価総額(YEN) 約 388 億 外国人枠残り(USD) 29 百万 前回目標株価 (5 月 24 日時点) 40,000 ドン (約 196 円) 外国人枠残り(YEN) 約 32 億 上値余地 配当利回り +16.3% 3.3% 30 日平均日次売買高 1.5 百万米ドル (約 166 万円) 投資収益率 +19.6% 政府保有率 10.0%ホーチミン市インフラ投資(CII)

四半期決算速報

HCMC Infrastructure Investment JSC

会社概要: CII は 2001 年に設立され、2006 年にホーチミン証券取引所に上場した。同社は、民間で はベトナム最大かつ最も定評の高いインフラ開発企業である。現在ホーチミン市 2 地区のトゥーティエ ム新都心での不動産開発案件を手掛けている。 本レポートは、キャピタル・パートナーズ証券提携先のベトナム大手証券会社と、キャピタル・パートナーズ証券子会社の キャピタル・パートナーズ・ベトナム・コンサルティングが共同作成・翻訳したものです。作成日: 2017 年 7 月 31 日

620.00 640.00 660.00 680.00 700.00 720.00 740.00 760.00 780.00 800.00 25,000 27,000 29,000 31,000 33,000 35,000 37,000 39,000 41,000 CII VN指数 単位: VND 指数2 2016 年実績 2017 年上半期 2017 年予測 売上高伸び率 -30.9% 98.0% 46.4% EPS 伸び率 13.6% 972.1% 70.6% 売上総利益率 34.4% 14.6% 40.3% 純利益率 69.2% 156.4% 79.3% EV/EBITDA 31.8 倍 17.9 倍 PBR 2.2 倍 1.3 倍 PER 10.0 倍 5.9 倍 CII VN 指数 PER(直近 12 ヶ月) 10.0 倍 16.1 倍 PBR(実績) 2.2 倍 2.3 倍 純負債/資本比率 0.9 倍 NA ROE 24.9% 14.3% ROA 5.8% 2.5% ※2016年のデータはLGCとCEE統合後のデータ

当社の予測通り、2017年上半期の金融収益は堅調

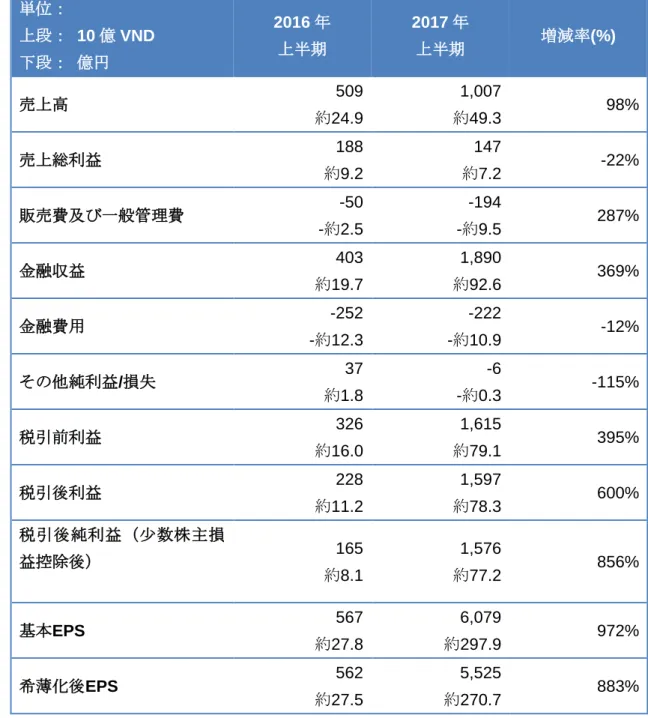

ホーチミン市インフラ投資(以下、CII)の2017年上半期の連結税引後純利益(少数株主損益控除後)は約 1.6兆ドン(約77億円)で、前年同期の1,650億ドン(約8億円)を上回った。これは大幅な増加ではあった が、想定内の数字である; その殆どは、CIIがCII道路橋梁投資(LGC)及びCIIインフラ建設(CEE)を統 合した際(それぞれ2017年2月、5月)に実現した投資金額の公正価値の再評価による現金以外の金融収益 によるものである。株価は過去3か月の最高値から20%下落した(年初来では17%高)。そのため、当社は CIIの格付けをアウトパフォームへ、目標株価を当社のサムオブパーツ評価法に基づき37,800ドン(約185 円)へ変更する。当社は、次回の業績更新版で業績見通しと評価バリュエーションの変更の詳細を述べる予 定である。 建設譲渡(BT)方式プロジェクト(部分的な計上)とファンラン-タップチャム2プロジェクトで売上げの 増加に拍車 CIIが運営する高速道路料金所での通行料金集計総額は、2017年上半期に対前年同期比で14%増加した。こ れは主に交通量の増加とファンラン-タップチャム2・プロジェクトからの収益による。一方2017年第2四半 期、CIIはトゥーティエム地区BT方式プロジェクト(売上総利益ゼロ計上方式)からの売上高5,780億ドン(約 28億円)を計上したが、これが2017年上半期の売上高総利益率が低い主な理由である。 LGCとCEEとの統合により、CIIの2017年上半期の金融収益が増加 当社の予想通り、LGCとCEEのCIIへの統合がCIIの2017年上半期の大半の最終利益を占め、金融収益は1.6 兆ドン(約78億円)となった。図表 1: CII の 2017 年上半期業績 単位: 上段: 10 億 VND 下段: 億円 2016 年 上半期 2017 年 上半期 増減率(%) 売上高 509 約24.9 1,007 約49.3 98% 売上総利益 188 約9.2 147 約7.2 -22% 販売費及び一般管理費 -50 -約2.5 -194 -約9.5 287% 金融収益 403 約19.7 1,890 約92.6 369% 金融費用 -252 -約12.3 -222 -約10.9 -12% その他純利益/損失 37 約1.8 -6 -約0.3 -115% 税引前利益 326 約16.0 1,615 約79.1 395% 税引後利益 228 約11.2 1,597 約78.3 600% 税引後純利益(少数株主損 益控除後) 165 約8.1 1,576 約77.2 856% 基本EPS 567 約27.8 6,079 約297.9 972% 希薄化後EPS 562 約27.5 5,525 約270.7 883% 出所: CIIの2017年第2四半期連結財務諸表 新株発行計画は2018年のEPS伸びにとって重荷 年度累計で$60百万(約66億円)の転換社債と2,000億ドン(約9.8億円)の社債の発行に続けて、下記のと おりCIIの取締役会による新株式発行計画を同社が最近発表した。 1. 既存株主を対象にした2対1(2株に対し1株の購入権利を付与)での株主割当増資; 発行価格は15,000 ドン(約74円)。 2. 私募でのリノス・アセットマネジメント・ファンドへの17.7百万株の新株発行; 発行価格は26,040ド ン(約128円)(株主割当増資後の調整済市場価格より2%下) CIIは次の臨時総会(第3四半期を予定)で、株主の承認を求める予定である。これらが承認されれば、発行

4 株価下落で評価バリュエーションにはプラス 2017年4月以来、当社はCIIの格付けをマーケットパフォームとしてきた。その後、株価は16%下落し長期投 資には魅力的な評価バリュエーションとなったため、当社は格付けをアウトパフォームへ、目標株価は 37,800ドン(約185円)(配当利回り3.3%)に変更する。当社のサムオブパーツ法による評価バリュエーシ ョンは、BOT方式プロジェクトからの安定したキャッシュ・フローとトゥーティエム土地区画から見込まれ る高いリターンに基づいている。しかし、短期的には前述の大型新株発行計画が市場心理の痛手となるであ ろう。

格付けと評価方法

絶対的で長期的な格付け:当社の推奨は、市場との相関評価ではなく、(目標株価-時価)/時価+配当利 回りという計算式で算出された株式のトータルリターンに基づいている。 格付け 定義 買い 今後 12 ヶ月間におけるトータルリターン(配当を含む)が+20%以上であると予想 する場合。 アウトパフォーム (O-PF) 今後 12 ヶ月間におけるトータルリターン(配当を含む)が+10%から+20%の間で あると予想する場合。 マ ー ケ ッ ト パ フ ォ ー ム (M-PF) 今後 12 ヶ月間におけるトータルリターン(配当を含む)が-10%から+10%の間で あると予想する場合。 アンダーパフォーム (U -PF) 今後 12 ヶ月間におけるトータルリターン(配当を含む)が-10%から-20%の間で あると予想する場合。 売り(sell) 今後 12 ヶ月間におけるトータルリターン(配当を含む)が-20%以下であると予想 する場合。 格付け無し 対象銘柄は調査部より分析される可能性があるが、自発的な理由、または当社が企 業に対し合併や戦略的取引の助言を行うなどの特定条件下で法令や社内規定の遵守 の観点から格付けや目標株価の設定を行わない場合。 格付け中断 格付けや目標株価の設定を行うための基本的な情報が不十分な場合。前回の格付け と目標株価(ある場合)は同銘柄に対して無効になる。 別段の定めがない限り、株価変動のパラメーターは資本の増加を反映するものであり、有効期限は 12 ヶ月である。将来における株価変動は一時的に時価と目標株価に、上方または下方に差異を引き起こ す可能性もある。そのため、株価変動のパラメーターは柔軟に解釈される必要がある。 目標株価:殆どの場合では、目標株価はアナリストの評価による当該株式の現在の適正価値に等しい。 目標株価はアナリストの予想した状況が現実となりカタリストが機能し、市場がそれを認識した時に 取引される価格である。しかしながら、カタリストが欠けているために市場が期間内に評価をしない とアナリストが考えた場合、目標株価は適正株価と異なることがある。従って、殆どの場合では、当 社の推奨は現在の市場の株価と当社の現在の適正株価の差異の評価である。 評価方法論:目標株価を算出するために、アナリストは割引フリー・キャッシュ・フロー及び比較分 析など様々な評価方法を駆使している(但し、これらの方法に限定することではない)。評価方法の選 択は当該業界、当該企業、当該株式の特徴および他の条件に依存する。企業の評価は下記の一つ、ま たは複数の方法の組み合わせによって行われる。(1)倍数に基づくモデル(P/E, P/キャッシュ・フロー, EV/売上, EV/EBIT, EV/EBITA, EV/EBITDA)、類似企業との比較と歴史的な評価のアプローチ、(2)割引 モデル(DCF, DVMA, DDM)、(3)価値の分割アプローチまたは資産に基づく評価方法、(4)経済利益ア プローチ(残存収益、EVA)などである。評価モデルは GDP 成長、金利、為替レート、原料価格とそ の他の経済に対する仮定と当該企業の特定のリスクなどに依存している。また、市場の心理も企業の 評価に影響を与える可能性がある。株式の評価はまた期待感に基づいて、期待感は予告なく、素早く 変化し、それぞれの業界の特定の技術開発に依存している。 リスク:過去のパフォーマンスは必ずしも将来の結果を示すものではない。為替レートはこのレポート に記載された証券または関連の投資商品のバリュー・価格または収入に悪影響を与える可能性がある。6 本レポートは市況等に関する情報提供を目的として、当社と提携証券会社との契約に基づき、 同社作成のレポートをキャピタル・パートナーズ証券株式会社がお届けするものです。本レポ ートは、信頼できると考えられる公開情報に基づき作成されたものですが、その内容の正確性 及び完全性を保証するものではありません。本レポートに記載された内容等は作成時点のもの であり、今後予告なく変更されることがあります。また、資料作成者自身の私見等が含まれる 場合があります。コメント中に個別銘柄や金融商品について触れている場合であっても、本レ ポートは特定の証券の売買の推奨、勧誘又は申込みを目的としたものではありません。金融商 品への投資には各種リスクとご負担いただく費用等があります。投資にあたっては、当該金融 商品の契約締結前交付書面等により、商品性、リスクおよび費用等をよくご確認いただき、投 資家ご自身の判断と責任でお願いいたします。 【資料提供】 キャピタル・パートナーズ証券株式会社 金融商品取引業者 関東財務局長(金商)第 62 号 日本証券業協会加入 調査部 [email protected] 商号等: キャピタル・パートナーズ証券株式会社 金融商品取引業者 関東財務局長(金商)第 62 号 加入協会: 日本証券業協会