銀行経営とデリバティブ

矢島邦昭

銀行経営とデリバティプ

Abstract

The derivative market scale is increasing rapidly

,

especially in in‑ terest rate market. And derivative wi11 be considered to impact on the management of bank. So the purpose of this paper is to investigate the methods to make use of it, the impact on marketing and management strategy of bank,

and so on. Consequent1y it reveals that derivative has become one of crucial instrument to bring about the finacia1 innovation of banking.1.

は じ め に

321

金融の自由化,情報化,証券化そして国際化の進展など金融機関の経営を 巡る環境は構造的変化を迎えつつある。この様な環境下では競争が激化する 一方,裁量幅の拡大による経営の工夫が金融機関の存続・成長に大きな影響 を及ぼし,今後それが急速に進んでいくものと考えられる。そして,こうし た環境変化の中で発生,発展してきたデリパティブ (Derivative,派生商品) への対応は今後の銀行経営に重要になってくると考えられる。つまり,情報 技術の進歩と合わせ金融の自由化はデリパティブ市場を急速に拡大させると 同時に,デリパティブは証券化,国際化や自由化を促進させるという様にス パイラル的に進展していくものと考えられる。一方,デリパティブ利用の急 拡大は金融システムの不安定化の懸念を引き起こし,市場の健全な発展及び 金融システムの安定化の視点から過度にリスクを負担している一部の金融 機関の規制の在り方が国際的に検討されている。またデリパティブ取引に関 わる損失事件の発生など,いろいろな面で注目されている。こうした中,本 稿の目的はスワ、ソナ

l k

その複合商品の利用の現状を踏まえ,今後の銀行(業務

j2)を中心とする金融機関経営にデリパティブがいかなる影響を及ぼすかを 検討することにある。2 .デリバティブ市場の動向

デリバティブとは, rある金融商品の経済的価値が,一つ以上のより基本 的な他の変数に依存して決定される金融商品の総称」のことである。また,

基本的な他の変数の値に条件づけられて決まることから,条件付き請求権 (Contigent Claim)と呼ばれることもある。そして,基本的な変数としては,

株式,通貨,金や石油な・どの商品の価格,預金,債券などの金利等が用いら れる。こうしたデリパティブは,先渡し取引及び先物取ヲ│からなるフォワー ド型契約,オプション商品,スワップ商品そしてそれらの複合的商品の四つ に分けられる。

2. 1 デリバティブ市場規模

デリバティブ市場は庖頭取引(0 T C : Over The Counter)のものが多 く,その規模を把握することは極めて困難であるが,国際スワップデリパテ ィブズ協会 (1S D A) や米国会計検査院の推計データなどを利用すること で世界の市場のおおよそを知ることができ,表lはそれを示したものである。

これによれば世界の市場規模は1993年が17兆ドル, 1994年は約25兆ドル程度 と考えられ,その特色に次の3つをあげることができる。第1にデリバティ ブ市場は急成長市場で1989年から1992年の3年で2.4倍にもなっている。第

2に金利関係市場の拡大が著しく,第 3に金利関連スワップの割合が大きい ことである。また,銀行業務を中心に経営への影響を考える場合,金利関連 のデリバティブ,その中でもスワップ及びその複合商品が重要であり,本稿 での考察の中心領域とする。

表2はさらに日本の金利関係の市場規模をみたものである。当市場も庖頭 取引であるとともに, 1 SDAがわが国に限定したデータを公表していない こと,金融取引がク*ローバル化され取引拠点と記帳拠点が同一でない場合や 海外の金融子会社を通した取引などをどの様に把握するかなど,日本のそれ

表 1 世界のデリバティブ取引の推移

) 豆 旦

6 一 4694 一 6

4 6 3

一 4 一 6 9 4 一 4 一

6 ‑ q .

u

一 4 一 4

S一 利 一 乙 一 Z L 一 一 L Z 1

L L

↑ Z 1 ‑ Z L 2 一 っ と 2 ↑ Z 一 2 一 2 米 一 笠 一 一 一 一 一 一 一 一

↑ 一 一 億 一 川 一 一 一 一 一 一 一 一 一 一 一 一

o‑

2

一 一 一 一

‑ 一

‑ 一 一

‑ 一 一

司

i

‑ n v

一 一

‑ 一

‑ 一

‑ 一 一

‑ 一 一

位一

K L

6 一

1 9 9

一 1

A ‑ 1 ‑ 6 0

一 3 一 1 0

一 6 一 3 一 4 一 7 一 4 一 4 単 一 制 一 Z 一4 L Z I 一 ι 1 L 一4‑41I 一1τ 4

一 乙 一 っ と つ い ' ‑ A U

‑ ‑

一 一 一 一 一 一 一 一 一 一

ス 一 川 一 一 一 一 一 一 一 一 一 一 一 一

‑

‑ 向 く

U

一 一 一 一 一 一 一 一 一 一 一 一

﹄

‑ n叶υ‑

一 一 一

↑

‑F

‑‑ F‑

‑

ベ﹁﹂

LI l‑

‑

卜

I﹂

ll i‑‑

卜

﹂

│ │

│ r L │

﹁ ド

L

│ ﹁

本 一 一 一 一 一

↑ 一

↑ 一 一

↑ 一 一 元 一 回 一

L一

ω初 日

一

ω一 位 錦 町 則 前 一 泊 一

π ω一 η

一 日 一 一 泊 一 万 一

L

一 日

旨己

‑ Q J

一

pf一

Q J 1 i J I

一 円 J

q d

つ 竺

1 A 7 1 Q d ‑ A U

一 円 δ 一

n H U

三 一 ‑ A

fr

一 向

J 元

‑ 1

一 二

4 二 b 一

2 1

一 4 一 6 一 7 一 6 一 7 一 8

一 ・

一 6

想 一 一

N

一 一 一 一 一 一 一

l ‑

↑

‑ N

一 1 2 一 5 一

2 5 1

一 7 一

5 5 0 8

一 8 一

1 0

一 t i

‑ ‑

一 1 一 1 一 0 一 1 9 百 三

028‑O 丈

6 3 Q U F O

‑ 6 z b 6 ‑ 1 ‑ 9 ‑ 4 ‑ F U

‑ ‑

一 0 9 一 O 一 9 一 O 一 qUFO‑ 一 2 一

8 8

一 7 一

9 コ

b 三

J Z b E b

‑ ‑ 2

一 2 一 3 一 1 一 2 一 3 一 4 一 1 一 4

万 '

一 5 一 7

1 i

一 A U

一 ヴ t

Q U

ウ !

っ 三

q d

ヴ d

' i

寸

4 ‑

Q o z h

d

円 i ‑

ヮ 一

q δ

一 q J

‑ A H U

‑ ‑ i

一 泊

吐

δ Q d 三 戸

D 1 1

円 i

一 戸 b i i

弓円 氏

u q t u

一 泊 吐 戸

O O U

i 一 一 月 A U

一 つ 臼 一

Q U

一 q δ ‑ q d

9=

り 一

1 一 2 一

0 5 1

一 8 一

0 8

一 8

τ b τ b

一 9 一 5 一 0

1 A ‑ 1

‑

一 つ 山

︒

‑ つ 臼 一 4Ei‑‑A

一 つ d

‑ q u

一 Q J

Z δ ‑ F b

一 A

吐 一 ︐

A 斗 A

n u ‑ o

u

一 a

4 n b Q U

一 O U

一 n H

U 1 A F O F O

一 q d

一 ワ 白

Q U

一 Q d

一 つ

臼 一

ヮ 一

O u

弓i 一

Q d

Q こ 円 ︒ 一 に

d t i

円 i 一

8 u z

一 ハ u

n b

四

b

n y

↑

t i

‑ ‑ i

寸

d 一 Q U

一 A U

‑ A Y

一 1 i

t 一 司

一 円

i

o d ‑ ‑

i

一 A 吐

‑ p h d

三 o

m h u ‑ q d

‑ q J F h d

‑ Q U

一 Q d ‑

ワ守氏

U 一 つ

‑ d i 臼

l‑

‑

一 1 一 1

一 一

1 一 2 一 2 一 6 一 2 一 4 一 3 一 0

9 一 0 一

1 6 2

一 8 一

8 0 0 2

一 0 一

3 9

一 2 一 0 一 8 一 2 一 4

7 4 8 Z i

一 014‑5 一 8557‑6 一 0 4 ‑ 5 一 4 云

O ‑ 7

ヌ b 一 0

9 Z i

一 2 一 2 一

3 4

一 9 Z U 4 一 9 一 9 一 7 一 1 一 2 手

1 A

一 一

1 i

一 1 i

一 一 一

1 A

一 1 1

‑ A 斗 一

1 A

一 つ d

一 つ

山 一

ヴ d

末 一 一 一 一 一 一 一 一 一 二 一 年 一 ) 一 一 一 ン 二 一 一 一 一 一 一 歴 一

A

一 一 一 ヨ 一 一 一 一 一 一 一 一

一

R一 一 一 ン ン ン シ 一 計 一 一 一 一 一 一 一

一 F

一 一 一 ヨ ヨ ヨ プ 一 小 一 一 計 一 一 一 一 一

一(一一一シシシオ一引一一小一計一一一等一計 一引一物一計一プププ数一取ヲプ一引一一一一約一

一 取 一 先 一 小 一 オ オ オ 指 一 ン 一 ツ ツ 一 取 一 一 引 一 一 予 一 一 渡 一 物 物 数 一 引 一 利 利 貨 価 一 ヨ 一 ワ ワ 一 プ 一 一 取 一 引 一 物 一 一 先 一 先 先 指 一 取 一 金 金 通 株 一 シ 一 ス ス 一 ツ 一 一 所 一 取 一 先 一 類 一 利 一 利 貨 価 一 物 一 場 頭 場 場 一 プ 一 利 貨 一 ワ 一 一 引 一 頭 一 替 一 一 金 一 金 通 株 一 先 一 上 庖 上 上 一 生 金 通 一 ス 一 一 取 一 庖 一 為 一 一 引 引 引 一 訳 種 一 : 恨 取 小 一 合 耳 二 プ

ヨ

物 シ

γ

プ ワ 先 オ ス 内

注

1) N. A.のある項目の倍率は

'89‑‑‑‑‑'92年の倍率である。

2) N.A.

の関わる合計には,それが含まれていない。

3

)億米

s単位を四捨五入処理をしている。合計が最終桁において一致しない場合がある。

4

)金利先渡し取引は,

FRBの推計

5) 1 S D Aメンバー聞は二重計上分を調整

( 出 所 1 ) 米 国 会 計 検 査 院

(GAO)レポート,

1 S D A,

B 1 S資料などより作成

路 功 繭 時 円 市 ︐

UL

吋 .

ム

¥J令

ω N ω

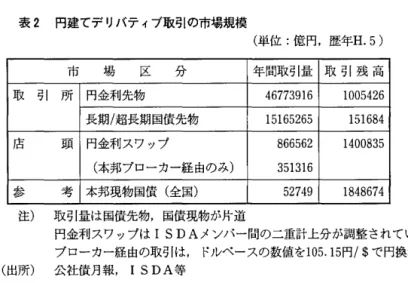

表 2 円建てデリバティブ取引の市場規模

(単位:億円,歴年

H.5)市 場 区 分 年間取引量 取 引 残 高

取 引 所 円金利先物

46773916 1005426長期/超長期国債先物

15165265 151684庖 頭 円金利スワップ

866562 1400835(本邦ブローカー経由のみ)

351316参 考 本邦現物国債(全国)

52749 1848674注) 取引量は国債先物,国債現物が片道

円金利スワップは

ISDAメンバー聞の二重計上分が調整されている ブローカー経由の取引は, ドルベースの数値を

105.15円/$で円換算 (出所) 公社債月報,

1 SDA等

を特定化することは困難である。ここでは円ベースのものと国内市場のもの とを概観すると次の2つが特徴的である。第lに円金利スワップは1993年末 で約140兆円で1989年の約8.0倍,世界金利スワップ残高の20%強を占める。

第2に国内市場の債券先物取引残高は15兆円程度で,フローの取引高は1517 兆円(片道ベース)もある。当市場では決算時期までに反対売買により清算

し,意図的にポジションをクリアーにしておく金融機関もみられることから,

残高よりも取引高をみることも重要と思われる。

2. 2 金融機関における最近のデリバティブ商品の特性

金融機関における最近のデリパティブ商品の特性は次の様な点である。ま ず金利関連デリパティブの契約当たりの金額規模の特色は,スワップ商品で 見られる2つのこ極化現象をあげることができる。そのlつは商品の仕組み の単純化と複雑化 2つ目はー契約当たりの金額の小口化と大口化というこ 極化現象である。表3はこの二極化現象を4つの空間で示したものである。

セ ル [1 ]の複雑かつ大口契約化の市場規模は現在極めて小さい。エキゾチ ック・オプションを内臓している複雑な商品開発には,金融テクノロジー,

銀行経営とデリパティブ

325販売力やリスク管理能力が関われ,都市銀行及び大手証券会社など提供側も かなり限定されている。一方,需要家の方にも高度なリスク管理能力が問わ れる。従って,商品の複雑化は現在セル [2Jで示される小口化の領域で見 られる。この場合でも,複雑化した商品は金融テクノロジーの高さを訴求し た新規参入の際の差別化戦略として使われやすく,銀行に遅れた大手証券会 社の戦略に典型的に見られる。

一方,セル [3Jと[4Jにみる単純化傾向は最近の重要な傾向である。

セル [3Jの大口化は,従来1件あたり 5"‑'10億円程度の取引であったもの が数百億円程度の契約も見られるようになってきている点に顕著に見られ る。これは生命保険会社を中心とする大手の機関投資家がリスク管理にデリ パティブを本格的に利用し始めた兆候と考えられる。さらにセル [4Jは利 用者と提供者の両方の拡大を反映している。すなわち件あたり1000万円 程度の小口契約の増大傾向は,地方銀行など比較的小規模金融機関の取引開 始を示すとともに,小規模事業者の利用が進展していることを示している。

次に,新しく見られる商品性では,

i

オプション的性格を持つ商品」の提 供がある。これには,金利オプション的損益構造を持つ商品とスワップに対 するオプション商品という 2つの側面がある。前者ではパーシャル・キャッ プ,コンディショナル・キャップなどのキャップの変形で,いずれもコスト・セービングのキャップとしての提供が顕著にみられる。後者は,ノック・

アウト・オプションなどの停止条項付きスワップ,マルチ・トリガーLIB

表

3 二つの二極化現象とその関係ヒ

7じ

向一 イ一 ィ

湘一雑一純

E口一一商一複一単

大 口 化 . A

[1 J。 .

[3 J小 口 化

o [2 J

。

[4J注) @:最も顕著に見られる傾向

o新規参入

.A:現在殆どないが今後の動向が注目される市場

O Rなどの解約条件付きスワップなどの商品として提供されている。

いずれにせよ金利関連のデリバティブ商品への需要が量的に,しかも利用 者の範囲も拡大してきており,日本におけるデリバティブ利用の浸透とリス ク管理能力の向上が確実に進んでいることを示しているものと考えられる。

3

.日本の金融機関のデリバティブへの対応の状況

デリバティブの銀行経営への影響を考えるために,ここでは金融機関の現 在の対応や利用意識をヒアリング調査及び既存データをもとに整理すると表 4の通りである。まず上位都市銀行の想定元本ベースでデリバティブの利用 は,総資産の2"‑'3倍程度であり,アメリカの主要銀行の取扱い高(表9参 照)と比べてかなり小さい。しかし,これらの銀行は今後積極的かっ戦略的 に取り組む方向にある。利用の狙いは, A L M管理及びリスク管理,多様な 顧客ニーズに対応した新商品開発により成長を図ると共に顧客との取引を深 める手段とするといったものである。また,ディーリングなど収益拡大の手 段としてレバレッジが高く,資本効率の高いデリバティフを積極的に利用し ていく方向にある。

地方銀行は,上位行で想定元本が総資産の15%,平均で7 %程度と考えら れている。上位行の現場レベルでは避けて通れないとの認識である。下位行 の多くは研究中の段階である。信用金庫および信用組合では,ごく一部に総 資産に対して大きなデリバティブ利用が見られるが,利用は殆ど無く研究の 段階である。 A L Mやヘッジでの利用の他,顧客ニーズに対応する視点から 対応せざるを得ないとの認識のようである。大手証券会社の利用規模は,総 資産の5倍程度と考えられる。今後の有望市場と見ており,エキゾチック・

オプションが内蔵した様な商品ラインも用意することで市場参入及び拡大を 図ることを考えている。

生損保はデリバティブ商品の需要家としての性格がある。現在利用には大

銀行経営とデリパティブ

327表

4金融機関の派生商品市場への対応(金利関連派生商品)

金融機関 取り組みの現状,狙いと対応方向

都市銀行 -規模:総資産の 2~3 倍

(上位) ‑成長分野,欧米と比べ大きく立ち後れている分野との認識

‑積極的かつ戦略的に取り組む方向

‑利用視点

:ALMとリスク管理,顧客取引深耕,投機的利用,新金融 商品開発による収益確保

地方銀行 ‑規模:上位行で総資産の

15%,平均で

7 %程度

‑上位行の現場レベルでは避けて通れないとの認識。

下位行の多くは勉強中の段階

‑利用視点

:ALMとリスク管理,顧客取引の充実 ディーリング収益の獲得(利用の

20%)信用金庫 ‑一部に大きな利用がみられるが,殆ど利用されていない。

信用組合 研究の段階。顧客ニーズがあり競争上対応せざるを得ない。

‑利用視点

:ALM管理,ヘッジ,顧客ニース.への対応

証券会社 ‑規模:総資産の

5倍程度

(大手) ‑新規参入,市場の拡大を図る方向で対応。

エキゾチックな商品開発などで参入・拡大の契機を掴みたい。

‑利用視点:商品販売による事業・収益拡大

生命保険 -規模:総資産の 1~8%。利用に大きな幅。

(上位) ‑金利先物の期末ポジションはゼロに近くなる

‑利用視点:ヘッジ及び

A L M管理に利用

損害保険 ‑規模:総資産の

4 %程度

‑スワップよりも金利・債券先物の利用が大きい

‑利用視点:主にヘッジに利用

注) ・金利関係とは,金利スワップ,金利・債券先物及びオプション

‑規模とは,想定元本ベースでの総資産に対する割合

‑生損保会社は財産運用書により対象資産の

50%までの利用制限がある (出所)

r地方銀行におけるデリパティプ取ヲ I J 平 成

7年

5月 (社)全国地方銀行

協会各種資料及びヒアリング調査により作成

きな幅があり,スワップ関連商品で生命保険会社では総資産の1"‑'8%,損 害保険会社では同じく 4%程度と考えられる。両業界もヘッジ利用が主たる

ものであり,特に生命保険会社ではA L M管理に利用している。

以上の様に業種や経営規模によって対応方向も異なるもののA L M管理や ヘッジなどのリスク管理上のデリパティブの利用は全ての金融機関で「避け て通れない」との認識が広がりつつある。また,大手金融機関では積極的か っ戦略的に対応を考える一方で,中小金融機関では,自身の顧客を確保して いくというマーケティング戦略上,防衛的な意識において対応している面が ある。いすれにせよ金融機関の経営においてデリパティフは今後大きな影響 を及ぼすことが想定される。

4

.デリバティブの刺用法と銀行経営への影響

ここでは,デリバティブが銀行経営に如何なる影響を及ぼすかを,デリパ ティブの利用法との関係で示すことにしよう。まず,デリパティブの利用法

表

5デリバティブの利用法と銀行経営への影響

投 裁 効金 リ 新ニ 定 率調 ス

商 品 対 応 ズ 機 取 的達 ク 理 戸

日海的 ヲ │ 資

収 益 機 会 の 多 様 化 と 拡 大

O O O O O各 種 規 則 の 形 骸 化

O OA L M

やリスク管理の重要性

O O Oマ ー ケ テ ィ ン グ 的 影 響

O O O経 営 領 域 の 特 定 化 要 請

O O O注)

0:強い関係を表す

銀行経営とデリバティブ

329は①投機的利用,②裁定取引による収益確保,①効率的資金調達(3)④リス ク管理,そして⑤新商品開発(多様なニーズへの対応)の5つが考えられる。

こうした利用法を通したデリバティブの銀行経営への影響は 5つの局面と して考えることができ,表5はそれらの関係を示したものである。

4. 1 収益機会の多様化と拡大

銀行経営においてデリパティブが利用可能となることにより,次のような 4つの点で収益機会の多様化と拡大に貢献するものと考えられる。第1にデ リパティブは取引コストが安く,レパレッジ効果があることから,積極的な リスク・テーキング(投機的)行動をとることを容易にし,収益機会を提供 することになる。第2に預金市場,貸出市場,証券市場及びデリパティブ市 場の聞の歪み,さらにはグローバルな市場で発生する金利体系の歪みを利用 した裁定取引による収益確保が可能である。もっとも,頻繁な裁定取引の実 行は市場の効率化をもたらし,裁定機会の減少となる。情報技術及び金融技 術の進歩により,最近では裁定機会が急速に少なくなってきている。第3に 格付け格差や通貨スワップなどを通して,世界のあらゆる市場を連携し,最 も効率的な資金調達や運用を可能にしている。第4に需要家の様々な金融 ニーズに対応した新商品開発を通して収益機会の多様化と拡大が図られる。

つまり,デリバティブは価格変動の方向性だけでなく,変動性リスクの管理,

イールド・カーブの議離リスクの管理,オイル・リンク債など石油市場と金 利市場の連携による石油価格の変動リスクの管理など,あらゆるリスクを新 商品の対象とすることが可能であり,信用リスクの商品化まで含めて今後商 品化の範囲が拡大していくものと考えられる。

4.2 各種規制の形骸化と競争激化

金融の自由化は今後も進展すると考えられるが,それ以前に各種規制がデ リパティブの利用により形骸化していることが認められる。例えば,プライ

ムレート・スワップを通して間接金融と直接金融市場の垣根,定型スワップ を通して長短市場の分断規制,エクイティ・スワップを通して株式運用制限 の形骸化, B 1 Sによる自己資本規制の回避など,各種規制がデリパティブ 利用により形骸化しているケースが多くみられる。こうした現象は,デリパ ティブの利用が,これまでの業界の枠を超えた新商品開発と競争激化を促す 可能性を示すものと考えられる。

4.3 リスク管理あるいは銀行ALMの重要性の増大

デリパティブの利用は,次のような視点からリスク管理あるいは銀行A L Mに大きな影響を及ぼしていると考えられる。まず第lにデリバティブ利用 により,任意の相場観,許容可能なリスク水準や希望する損益形状,企業価 値安定化など各種ニーズに合わせた任意のポジション・テーキングやヘッ ジ,調達金利に関係なく任意の負債構造を,あるいは負債に合わせた資産構 造を容易に構築することが可能となっている。第2に資産・負債を統合化し たリスク管理 (ALM)が容易にできることになる。第3にリスク管理能力 が蓄積されることにより,企業の多様な商品ニーズに対応し,新商品の提供 幅を広げ成長の源泉の一つにもなっている。第4にリスクを分解し,とりた いリスクと回避したいリスクを区別し,収益との関係を明確にしている。例 えば,負担しているリスクとして信用リスクなのか市場リスクなのか,趨勢 的変化なのか不規則変化(ボラティリティ)なのか,長短金利差の訴離(ベー シス・リスク)なのかなどを区別して管理することを可能にし,さらに,こ のリスクと収益との関係を明確にすることができ,主体の意志を経営あるい は運用に対応させることができることになる。第5は,次に示す様にリスク 管理を通してスワップ期間中の利益確定が可能となる。これを最近の状況に 合わせて示す。これまで銀行は図 1の様に預金市場から資金を調達し,企業 への貸出という金融仲介機能の信用リスクを負担することで収益をあげてい た。そして,預金市場への支払金利は規制金利のもと低く抑えられていたー

銀行経営とデリパティブ

331方,常にこれを上回る金利で貸し出すことができた。従って,高成長下の日 本経済の旺盛な資金需要のもとでは預金規模の大きさが収益の大きさを決定

し,日本の銀行の経営規模の巨大化特性が形成された。

ところで表6に見られる様に,金利の自由化は銀行の調達構造をリスクの

図 1 これまでの銀行の主な役割(仲介機能)

ご

資金の流れと方向(銀行は信用リスクを負担)

長 固定金利({)支払の方向,一般にら

‑fL>O表

6銀行の自由金利調達比率の推移(%)

全国銀行 都市銀行 地方銀行 第二地銀

61

年度

20.4 23.9 13.7 16.5 62 30.3 35.8 21 . 4

22.3 63 39.6 44.7 31 . 5

30.5平成元年

55.2 60.2 48.6 46.0 2 64.3 66.9 60.6 61 . 7

3 59.0 61 . 9

55.4 56. 1 4 62.7 65.3 59.4 62.0 5 66.1 67.8 63.3 67.2 6 71 . 8

71 . 8

71 .

1 73.9注)預金と譲渡性預金の合計に占める割合。

全国銀行は,信託銀行及び長期信用銀行を含む

(出所)

r全国銀行財務諸表分析」 全国銀行協会連合会

ない自由金利調達に大きく傾斜させている。一方企業への(長期)貸出は昨 今の低金利を反映して固定金利での需要が多い。この様な状況での貸出は金 利上昇リスクを負っていることになり,銀行経営に大きな影響を及ぼす懸念 がある。銀行側も将来の金利上昇を想定している場合は,こうした企業のニー ズは引き受けられない。しかし,図2に示す様にスワップ市場を利用するこ とで企業への固定金利貸出を変動金利に変換するばかりでなく,スワップ期 間を通してスプレッド α十戸)を確定することができる。(

図 2 銀行のスワ Y プ市場を利用した利益確定と資金変換行動

注)一一一一惨変動金利

(L:LIBOR)支払方向

α>0

,

s>Oなる一定のスプレッド

銀行のキャッシュフロー:一

(L‑α)+( f

+s)‑f

+L=α+s=一定 銀行のスワップ・ポジションの損益=

L ‑f

<0順イールド) その他の線は図 l と同じ

ところで,スワップ・ポジシヨンだけを取り上げてデリパティブ利用に伴 って多くの銀行で損失を出したかの報道がこの時期になされた(5)こうした見 方は一方的あるいは誤った見方である可能性がある。この時期の金利の期間 構造は順イールドであり,このスワップ・ポジションにおいては確かに損失 となっている。しかし,仕組み全体として見た場合,スワップ市場がなけれ ば,企業ニーズに対応して金融仲介機能を果たせなかったばかりか,スワッ

銀行経営とデリバティプ

333プ期間中 α(

+

s)のスプレッド収益も得られなかったことになる。つまり,スワップ取引で損失の銀行がむしろ企業のニーズに応えることができ,しか も収益を確保できた競争力の強い銀行であると言うことができる。

以上のことから,少なくともデリパティブへの対応は企業ニーズに柔軟に 対応し,金融仲介機能を果たしながら,かつ競争力の強い銀行になり得る方 向の一つであると言えそうである。

4.4 マーケティンゲ戦略への影響

第3章の金融機関のデリパティブへの対応(表4)で見たように,金融機 関のマーケティング戦略上デリパティフは大きな役割を担いそうである。す なわちつにデリパティブ商品の販売は他の銀行とのオン・バランス上に おける競合関係と無関係に新規参入が容易であること, 2つ目はデリパティ ブ利用には習慣性があり,その取引における信用とつながりの積み重ねの結 果,オンバランス取引への参入も期待できること。 3つ目は,既存顧客取引 との深耕手段として利用できることである。いづれにせよ,企業の資金調達 .運用全体を通して高度かっ効果的な提案がマーケティング上大きな差別化 要因となり,企業と金融機関の利用関係を大きく変化させる可能性がある。

逆に,こうしたマーケティング合意はデリパティブがリスク管理や新商品開 発に有用で,今後の銀行の成長に大きな影響を及ぼすということである。銀 行のリスク管理及び情報産業としての性格を示すものと考えられる。

4 . 5 経営戦略課題としてのデリバティブへの対応

デリパティブ利用は, rデリパティプによる利益Jと限定されたものでは なく,経営全体として大きな影響を及ぼすことがこれまでの検討から想定さ れる。一方,経営環境の構造的変化における競争激化の下で自らの経営資源 に合致した戦略ポジションの選択が必要になることが指摘されている。そし て,銀行の注目すべき将来の戦略ポジションとして少なくともユニバーサル

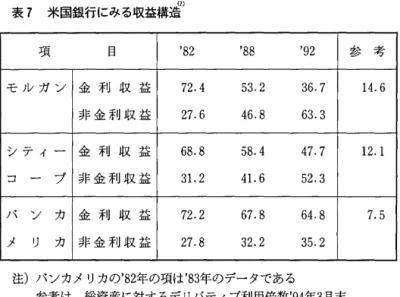

表

7 米国銀行にみる収益構造}項

目

'82 '88 '92 参 考 モ ル ガ ン 金 利 収 益 72.4 53.2 36.7 14.6非金利収益 27.6 46.8 63.3

シ テ ィ ー 金 利 収 益 68.8 58.4 47.7 12. 1 コ ー プ 非金利収益 3

1 . 2

41 . 6

52.3パ ン カ 金 利 収 益 72.2 67.8 64.8 7.5 メ リ カ 非金利収益 27.8 32.2 35.2

」ー

注)パンカメリカの'82年の項は'83年のデータである

参考は,総資産に対するデリパティブ利用倍数'94年3

月末

型,ホールセール型そしてリテール型銀行のタイプ区分がほとんどの文献に 見られる。こうした銀行の見方やデリパティブ利用をみるときアメリカの銀 行経営が参考になると考えられる。そこで,まずアメリカのホールセール型 銀行としてJP.モルガンを,ユニバーサル型銀行としてシティーコープを,

リテール型銀行としてパンカメリカを考え,その収益動向をみると表7の通 りである。どのタイプの銀行でも非金利収入の割合が増大し,従来の主な収 益が預金・貸付行動からのものであったのが,そうした収益構造を大きく変 えている点が注目される。また,特に顕著なモルガン銀行についてその内訳 を見ると表8の通りで,スワップおよびその他の金利関連取引,社債,外国 為替,株式および市況商品などのトレーディング収益の割合が最も大きいこ

とが特色である。

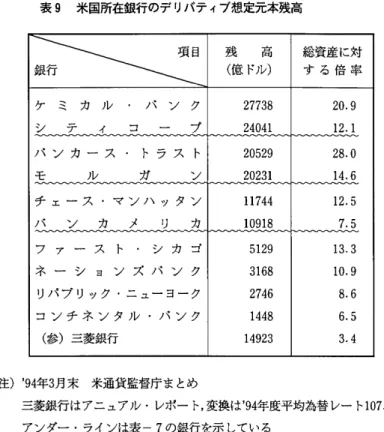

次に,デリバティブの利用をみて見ょう。表9はそれを示したものである が 3社ともデリバティブ利用が大きい銀行として位置づけられている。ま た,総資産に対する倍率もホール・セール型のモルガン銀行が最も大きく,

ユニバーサル型のシティー銀行,リテール型のパンカメリカの順になってい

銀行経営とデリバティプ

335表

8J

Pモルガンの非金利収入の種目構成

(100

万ドル:%)

項 目

'9 1年

'9 2年 非 金 利 収 入 合 計

2528 000.0) 2950 (100.0)ト レ ー デ ィ ン グ

1297 ( 51 . 3

) 959 ( 32.5)企 業 金 融 関 連 業 務

333 ( 13.2) 439 ( 14.9)与 信 関 連 業 務

160 ( 6.3) 214 ( 7.3)投 資 管 理 業 務

321 ( 12.7) 377 ( 12.8)営 業 サ ー ビ ス 業 務

351 ( 13.9) 409 ( 13.9)投 資 有 価 証 券 売 買

‑3 (‑0.1 )

388 ( 13.2)そ の 他

69 ( 2.7) 164 ( 5.6)注) トレーディング :スワップ及びその他金利関連取引,社債,外国為替,株式及

び市況商品

企業金融関連業務:顧客に対するアドバイザー業務,社債・株式の引受・売出,

シンジケートローン斡旋,社債・株式の私募債発行。

与信関連業務:コミヅトメントの供与,保証,信用状,有価証券貸付保証,その 他与信枠の供与

投資管理業務:投資顧問業務

営業サービス業務:現金決済,資金振替業務,証券の保管・決済 (出所)

J P morgan Annua1 reportより作成7)

る。この様なアメリカ銀行の状況は,どの様なタイプの銀行を目指すかにか かわらず,デリパティブへの対応は必要かっ重要であることを示しているも のと考えられる。そして,特にホール・セール型の銀行ではデリパティブが 極めて重要であることを示すものと考えられる。

表

9米国所在銀行のデリバティブ想定元本残高

よ¥¥ご! 残 (億ドル) 高 総資産に対 す る 倍 率

ケ ミ カ ル ・ パ ン ク

27738 20.9シ ア イ コ 一

プ 24041 12. 1パ ン カ ー ス ・ ト ラ ス ト

20529 28.0モ

l

レガ ン

20231 14.6チ エ ー ス ・ マ ン ハ ッ タ ン

11744 12.5ノ

tン カ メ リ カ

10918 7.5フ ァ ー ス ト ・ シ カ ゴ

5129 13.3ネ ー シ ョ ン ズ パ ン ク

3168 10.9リパブリック・ニューヨーク

2746 8.6コ ン チ ネ ン タ ル ・ パ ン ク

1448 6.5(参)三菱銀行

14923 3.4注)

'94年3 月末米通貨監督庁まとめ

三菱銀行はアニュアル・レポート,変換は

'94年度平均為替レート

107.13¥/$

アンダー・ラインは表

‑7の銀行を示している

(出所)日本経済新聞

1994年

9月

2日,三菱銀行アニュアル・レポート

5 .銀行経営におけるデリバティブ利用の意味

これまでの検討結果により,銀行経営にとってデリパティブへの対応は極 めて重要な戦略的課題の一つであり,選択する戦略ポジション(ホールセー ル型銀行)によっては,必要不可欠なアイテムの一つであることが示された。

ここでは,さらに銀行経営においてデリバティブは如何なる意味を持つかを,

銀行機能との関わりで考えてみる。ところで銀行機能は,一つの整理として 図3の様に示すことができる。

これまで銀行は主に金融仲介機能のうちの与信機能にフルに関わることに

銀行経営とデリバティプ

337より収益をあげてきた。一方,前章で見た5つの経営への影響局面は,ほと んどが変換機能に関わるものである。すなわち,変換機能の領域あるいは変 換機能に関わって,第 1の影響局面では収益機会の多様化と拡大が期待され ることが,第2の影響局面ではイノベーションが起こる可能性のある領域で あることが,第3の影響局面ではリスクの分解と管理が重視され,新しいビ ジネス機会を創出できる可能性があることが,第4の影響局面ではマーケテ ィング戦略上重要な変化がもたらされることが,第5の影響局面では当機能 に経営資源を投入し収益をあげることが今後の銀行の行き方の一つである事 が示されたものとなっている。この様にデリパティブ利用は銀行の変換機能 に深く関わって情報産業として,リスク管理ビジネスを通して成長していく 上で大きな手段の一つであることが示された。現実にアメリカの銀行,特に ホールセール型銀行は急速に収益構造を従来のそれから大きく変えつつある (表7)。そして,

i

いかなる産業いおいても,ビジネスのやり方を変化させ,新商品の導入をはかるといったイノベーションは,生き残って行くために不 可欠な要素である。イノベーションなしに,資本主義の中の企業が生存して いくことはできない。

J

,i

銀行が産業として生き残っていけるかどうかは,銀行が自ら技術革新を取り入れ新製品を送り出していけるかどうかにかかっ ている。10)とすれば,デリパティブを利用した多様な顧客ニーズへの対応の

方向は,まさしくそうしたイノベーションの一つの方向を示すものと考えら れる。

【注】

1)スワップ取引は「お互いのニーズに合致した将来のキャッシュ・フローの交換取引」

と定義される。いわゆる金融革命の中心的概念の一つであり,特にキャッシュ・フロー 革命と呼ばれる。

2)業務の自由化は,金融機関の聞の差をなくすものであり,その意味で本稿で取り扱う

のは現在の銀行(業務)経営へのデリパティブの影響ということになる。

3)

効率的な資金調達は,厳密には②の裁定取引の一種と考えられるが,ここでは,分か りやすさを第ーとするため別に取り扱った。

4

)リスク管理とは「負担しているリスクの種類及び量を科学的に把握し,リスク水準や 損益形状など事前に主体的に決定されたニーズに合致する様に管理,制御すること」と 定義される。この視点では,それがニーズに合致したポジションであるなら,ヘヅジで あれ投機ポジションであれリスク管理の範時になる。ここでは分かりやすさを優先し,

投機は別の項目として取り扱った。

5) 1995

年

6月

7日付けの日本経済新聞で

1995年

3月期の金利スワップ損益について各銀行の 損益とともに「金利スワップ取引の巧拙が分かれてきた」と報道しているが,本稿で指 摘した仕組みで利用されている可能性もあり,金利スワップの損益だけで上記結論を導

く事ができるのか疑問の残るところである。

6

)参考文献

2)の

pp.207)参考文献

5)から引用あるいは加筆したもの

8)参考文献

4)pp.79) 1 bid. pp. 9 10)

参考文献

1) pp.185銀行経営とデリバティブ

339【参考文献】

1

)岩村充『銀行の経営革新』東洋経済新報社(1

995) 2)杉村正裕 W90年代の地域金融機関~ ( 1

991)日本経済新聞社

3 )

トム・コープランド,ティム・コレー,ジャック・ミュリン『企業評価と戦略経営』

伊藤邦雄訳 日本経済新聞社

4)池尾和人「金融仲介機能の新たな展開をめぐって」金融

'95.45

)朴泰珍「企業金融の証券化とアメリカ商業銀行の業務多様化」立教経済研究第4

9巻

2号

1995年

6

)矢島邦昭「デリパティブの現状と課題

J証券経済学会年報近刊

7) [""地方銀行におけるデリパティブ取引」平成 7 年 5 月(社)全国地方銀行協会

付 記