欧州の電力市場の状況について(その1)

4 月 28 日、29 日にドイツのベルリンで開催された欧州の電力市場に関する会議 (European Power Summit)が開催された。主催は PLATTS 社(英国)である。

今回は、ドイツのユーティリティ大手RWE 社のドイツのエネルギー転換(Energiewende) への挑戦およびポルトガル最大ユーティリティであるポルトガル電力公社(EDP)の電力市 場の予測についての講演を報告する。

1.ドイツのユーティリティ企業の変化~供給のサービスコンポーネントの重要性~ Graham Weale 氏、RWE 社(ドイツ)

1.1 現在のドイツのユーティリティの立場について 「エネルギーの大転換(Energiewende)」を進める現在のドイツにおいて、その方針 に貢献しようと努力しているユーティリティ企業の立場については、運転する従来型 発電所で費やされる大きな資産が、再生可能エネルギーの容量の拡大によってますま す減少し、困難な状況にあると説明されている。 図1-1 は、2012 年末時点のドイツにおけるユーティリティ大手 4 社(E.ON 社、EnBW 社、RWE 社、Vattenfall 社、以下 Big-4)とその他の事業者(大半は民間の投資家)の設 備容量の内訳と使用総資産を技術別に示したものである。

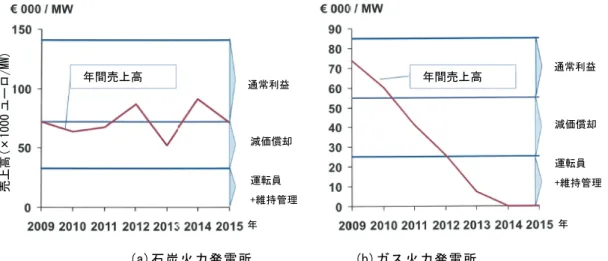

(a)設備容量 (b)使用総資産 出典:European Power Summit、Graham Weale 氏、RWE 社 図1-1 ドイツの大手ユーティリティ 4 社と他の事業者との比較 ユーティリティの現状を理解するために、図 1-2 に新設の石炭火力発電所およびガ ス火力発電所の売上の推移を示す。図1-2 より、石炭火力発電所は実際の利益がほと んどなく、ガス火力発電所では運営費(運転と維持管理費)さえも下回っている。年間 の売上高において、ガス火力発電所は、2012 年に運営費の領域まで低下し、2014 年 以降は「ゼロ」となることを予想している。 設 備 容 量 ( G W ) 再生可能エネ(水力含む) その他(再生可能以外) ガス 無煙炭(Hard Coal) 褐炭(Lignite) 原子力 需要のピーク 使 用 総 資 産 ( × 1 0 億 ユ ー ロ )

(a)石炭火力発電所 (b)ガス火力発電所 出典:European Power Summit、Graham Weale 氏、RWE 社

図1-2 石炭火力発電所(左図)とガス火力発電所(右図)の売上高の推移 以上のような結果から、EBIT(利払い・税引き前・償却費控除前利益、特別損益除く本 業のもうけ)の減少、市場価値の下落、そして、投資の削減という状況である。 図 1-3 に Big-4 の 2012 年終わり時点での状況を示す。図 1-3 から、EBIT は、2007 年時のピーク(約 200 億ユーロ)から 35%減少し、投資額は、2007 年時の 200 億ユー ロから、2015 年には 45%減の 110 億ユーロになる見込みである。このような状況の 要因は、再生可能エネルギー、景気の後退、大きな卸売り価格の下落である。 ドイツのユーティリティは、「エネルギーの大転換(Energiewende)」に貢献するため の投資をしているが、それは皮肉な結果を生むことになっており、不利な立場にいる。 (a)EBIT (b)投資額 出典:European Power Summit、Graham Weale 氏、RWE 社

図1-3 ドイツの大手ユーティリティ 4 社の EBIT および投資額の推移 1.2 何がもたらされたのか? 図 1-4 に、ドイツの 1991 年以降のエネルギー政策の経緯を示す。原子力や石炭か ら再生可能エネルギーへ移行を目指している。 年間売上高 売 上 高 ( × 1 0 0 0 ユ ー ロ / M W ) 年 年間売上高 年 通常利益 減価償却 運転員 +維持管理 通常利益 減価償却 運転員 +維持管理 年 投 資 額 ( × 1 0 億 ユ ー ロ ) 年 E B I T ( × 1 0 億 ユ ー ロ )

出典:European Power Summit、Graham Weale 氏、RWE 社 図1-4 ドイツのエネルギー政策の経緯 (1) 2007 年の世界的な景気後退と「Energiewende」との密接な関係 ①上限の無い再生可能エネルギーの補助金システム 図 1-5 に、再生可能エネルギーによる発電量の推移を示すが、順調に増加してお り、下記にその要因をあげる。 ・当初の年間支援額は、6 億ユーロが見込まれていたが、実際には 220 億ユーロで あった(図 1-6 参照)。 ・2011 年の「Energiewende」が、2000 年の「再生可能エネルギー法(EEG)」より も大きく影響した。 ・コスト(特に、太陽光(PV)発電)は継続的に補助金よりも安くなり、投資の大きな 動機となった。

出典:European Power Summit、Graham Weale 氏、RWE 社 図1-5 再生可能エネルギーによる発電量の推移 発 電 量 ( T W h ) 年 合計 太陽光(PV) 風力 バイオマス 水力(揚水式は除く) Energiewende 電力供給法 (Feed in Law) 再生可能 エネルギー法 (EEG) EEG 2004 第 2 次改正 EEG 2004 第 3 次改正 要点文書 EEG 抜本的改革 電力市場の 自由化 EEG 2012 原子力法改正案 (運転期間の延長) エネルギー コンセプト 原発の段階的停止 (2022 年まで) 欧州排出権 取引制度 (EU-ETS) の開始 8 基の原子力発電所の閉鎖 残る 9 基も 2022 年までに閉鎖 するために原子力法を改正 残り 9 基の 原子炉の停止 温室効果ガス排出量を 80%から 95%削減 そして 電力の再生可能エネル ギー割合を 80%

出典:European Power Summit、Graham Weale 氏、RWE 社 図1-6 ドイツ Energiewende に対する補助金の推移 ②1930 年代以来の大きな不況 ・低いままの二酸化炭素(CO2)価格(排出権取引制度(ETS)の失敗) ・安い石炭価格(アメリカのシェールガスのため) ③2000 年代当初からの傾向にあった従来型発電施設における過剰投資 その結果、図 1-7 に示すように、発電事業者は、予測された需要から、結果的に 15% 減少した実際の容量による影響に苦しんでいる。この減少の60%は景気の後退による 需要減、残りの40%は再生可能エネルギー由来の発電量の増加である。

出典:European Power Summit、Graham Weale 氏、RWE 社 図1-7 需要と再生可能エネルギー由来の電力量の予測と実績 そして、予測レベルから 50%低下した価格が収益に大きな影響を及ぼした。その理 由は以下のとおりである。 電 力 量 ( T W h ) 年 総需要(2005 年時点での予測) 総需要(実績) 再生可能エネルギー(実績) 再生可能エネルギー (2005 年時点での予測) 大手の発電事業者によって 供給された火力発電からの電力 年 洋上義務割当 上 乗 せ 額 ( ユ ーロ セ ン ト / k W h ) 支 援 額 ( × 1 0 億 ユ ー ロ ) EEG サーチャージ EEG 賦課金 コージェネ賦課金 送電委託費政令第 19 条 による賦課金

①予測された再生可能エネルギーよりも大きな容量効果が、メリットオーダー曲線 に影響した(原発の閉鎖はいくつかの相殺の効果があった) 【メリットオーダー】 利用可能な電源を発電コストの安い順に並べたもの。 ②景気後退の容量効果もメリットオーダー曲線に影響した ③太陽光(PV)発電は、収益を構成する重要な部分である日々のピーク価格を平準化 する効果があった ④CO2価格は、期待された 1 トンあたり 30 ユーロが、実際は 5 ユーロであった ⑤石炭価格も予想より安く、メリットオーダー曲線に影響した

出典:European Power Summit、Graham Weale 氏、RWE 社 図1-8 ドイツの電力価格の推移 1.3 連邦政府で行われている変更について (1) 再生可能エネルギー法(EEG)の改正内容 EEG の改正に対する現在の提案事項は、内閣によって合意され、議会の承認を待っ ている状況である。その要点は以下のとおりである。 ①2025 年までに 40%から 45%、それから 2035 年までに 55%から 60%に電力に おける再生可能エネルギーの割合の達成を目指すが、常に手頃な価格と安定した 供給を保証する ②平均の再生可能エネルギーのコストレベルを、1 キロワット時(kWh)あたり 17 ユ ーロセントから12 ユーロセントに下げる ③再生可能エネルギーの成長回廊は、法的に修正される ・技術特有の方法と最もコスト効率の高い技術に焦点があてられる ・洋上風力発電は、2020 年までに 6.5 ギガワット(GW)、2030 年までに 15GW と なり、その後は年間に2 つの洋上風力発電所を設置することとなる 電 力 価 格 ( ユ ーロ / M W ) スプレッド (原量と卸価格の差) 年 新規施設 の全部原価

・陸上風力発電と太陽光(PV)は、年平均でそれぞれ 2.5GW の最大の成長 (リパワリングを除く) ・バイオマスの導入量は、年平均で最大 100 メガワット(MW) ④市場プレミアの取り組みとダイレクトマーケティングを介して改善された市場の 統合 【ダイレクトマーケティング】 卸電力市場に参加する再エネ事業者に卸価格に加えて割増金を支払う制度を適用して、再生エネル ギーを市場に統合していく動き。 ⑤新EEG は、業界の権利を含みながら、完全に EU 法に準拠する ⑥市場の設計:キャパシティ・マーケット(容量市場)は、詳細は明らかにされてい ないが、中期的に導入されることが予想されている 【キャパシティ・マーケット】 再生エネルギー由来電力の大量導入によって、ガス火力など従来型発電所の設備利用率が低下し、 それらの設備投資が不足することが懸念されるために導入が検討されているのがキャパシティ・マー ケットである。キャパシティ・マーケットは設置した容量に対して一定の報酬を支払うもので、これ により設備利用率が低くても一定の利益が確保できる。 ⑦スケジュール:2014 年 4 月 8 日に閣議合意、2014 年 8 月 1 日から適用される (2) 電力供給コスト 2020 年目標である 35%の再生可能エネルギー導入による電力供給に対するコスト の構成は、図1-9 のようになると予想される。

出典:European Power Summit、Graham Weale 氏、RWE 社 図1-9 2020 年目標達成時の電力供給コストの予想 新しいEEG によって提案された再生可能エネルギーの成長に向けた道筋は旧 EEG と比べると、図1-10 のようになると考えられる。 費用対効果の高い再生可能 エネルギーの拡大を確実にする コ ス ト ( ユ ー ロ セ ン ト / k W h ) 費用対効果の高い供給の安全性を確保する ための容量報酬メカニズム 35%再生可能エネ 65%従来型発電

(a)年間導入量

(b)累積容量

出典:European Power Summit、Graham Weale 氏、RWE 社 図1-10 新しい EEG による再生可能エネルギーの成長の予測

次に、補助金に関する上限の設定と最悪ケース時の EEG サーチャージの予測を図

1-11、および図 1-12 にそれぞれ示す。

出典:European Power Summit、Graham Weale 氏、RWE 社 図 1-11 再生可能エネルギーの技術別の補助金額の予測 年 合計 太陽光(PV)発電 陸上風力発電 洋上風力発電 バイオマス発電 総 設 備 容 量 ( G W ) 太陽光(PV)発電 陸上風力発電 洋上風力発電 バイオマス発電 年 設 備 容 量 ( G W ) 2015 年 年 補助金額 ( × 1 0 億 ユ ー ロ ) 陸上風力発電 洋上風力発電 バイオマス発電 水力発電 太陽光(PV)発電 その他

出典:European Power Summit、Graham Weale 氏、RWE 社 図1-12 卸価格の変化による EEG サーチャージの予測 (3) ユーティリティへの影響 新しい EEG のユーティリティへの影響は、下記の理由から比較的限定されている と思われる。 ①再生可能エネルギーへの投資の機会は継続するが、いくぶん変わる ・ユーティリティよりも非ユーティリティの投資への影響の方が大きい ・それぞれの技術への投資に対して継続される支援 例:洋上風力、容量と支援レベルの減少にもかかわらず ・2017 年から入札開始 ②収益への影響 ・旧EEG と比較して、再生可能エネルギーの成長への道筋は減少方向である ・再生可能エネルギーの成長は、容量効果と価格効果を続けながら継続し、さら なる原発の閉鎖によって一部は相殺される ・以前と比較して、将来の収益への見通しへの影響は限定的 ③再生可能エネルギーの統合の必要性は継続される ・まだ実現していないが、過去と比較して、少しは軽減されるだろう 1.4 将来のユーティリティの役割 (1) ユーティリティに必要不可欠な要素 ユーティリティは、下記の電力供給の3 つの必要不可欠な要素に貢献し続けており、 それは継続される。 ①手頃な価格 ・商品量(kWh)とサービスレベルは、最低のコストで提供されるべきである ・EU の炭素目標と需要のバランスを取るために最も効率の良い施設を満たすこ とに一致する最も安い燃料を使用 ・再生可能エネルギーへの効果的な投資と信頼できる運転 ・サービス要素を強化するための既存の火力発電施設の活用 (既存の火力発電施設の閉鎖は固定費を補うことができない) 年 卸価格 一定 上昇 E E G サ ー チ ャ ー ジ ( ユ ー ロ セ ン ト / k W h )

②供給の安全性 ・従来型発電所の止めることの無い(昼夜兼行の)利用可能性と一層の柔軟性によ って達成される ・デリバリーチェーンに沿ったさらなる柔軟性の導入(スマートグリッド、スマー トメーター)によっても達成される ③カーボンリダクション(炭素削減) ・排出量取引制度による調整:目標の達成 ・再生可能エネルギーと燃料の切り換えの組合せによる達成 (2) 再生可能エネルギーとの統合 従来型発電も含めて再生可能エネルギーの統合は、電力供給における非常に高い “サービス”を必要とする。図1-13 に、2022 年 8 月の火力発電所の役割の 1 例を示 す。図 1-13 では、月曜日から木曜日:ほとんど火力発電所は関与せずに、金曜日か ら日曜日:20GW から 30GW 程度を補う。また、風力発電および太陽光(PV)発電は、 電力供給の基本となる。残りの発電所は、これらに沿って各々を最適化する。多くの 火力発電所は、風の少ないまたは太陽の日差しの少ない時間にだけ必要になり、もは やベースロードとして運転されることはない。

出典:European Power Summit、Graham Weale 氏、RWE 社 図1-13 将来の火力発電所の役割の予測例(2022 年 8 月) 再生可能エネルギーとの統合のためには、火力発電所には、次のような運転の柔軟 性が必要となる(図 1-14 参照)。 ①動的(アップ・ダウンが容易)な性能 ・急速な発電出力 ・短時間の起動と停止 ②運転面での柔軟性 ・最低負荷が低くかつ効率も高い ・年間を通じて、起動回数が多くなる 火力発電所が、 20GW~30GW を補う 火力発電所は ほとんど関与しない 需 要 ・ 発 電 電 力 ( G W W ) 需要 太陽光(PV)発電 火力発電 水力発電 風力発電(■陸上/■洋上) バイオマス発電

・起動と停止のコストが安い ・短い最低負荷時間 ③組織の面での柔軟性 ・広範な資格を持った運転員による柔軟なシフト ・市場指向の整備計画 ④補足要因 ・許可の制限、燃料の品質、契約の柔軟性

出典:European Power Summit、Graham Weale 氏、RWE 社 図1-14 火力発電所の柔軟性のイメージ RWE 社では、Weisweiler 褐炭火力発電所の更新工事を行い、負荷変動率を高めて いる(図 1-15)。更新工事の要点は以下のとおりである。 ①施設に必要な技術的調整と組み合わせた近代的なデジタル制御により、600MW のブロック全てを更新した ②制御システムの更新は、出力変化(Ramping)の向上のために必要である ③1 分あたり 10MW の速度と 170MW の最低負荷まで出力変化率の柔軟性が向上 ④施設寿命の延長に寄与する ⑤流通市場に応じた運転が可能となる

出典:European Power Summit、Graham Weale 氏、RWE 社 図1-15 RWE 社 Weisweiler 褐炭火力発電所の柔軟性の改造例 時間 柔軟でない施設 柔軟な施設 発 電 (M W ) 発 電 (M W ) 600MW-ブロック 改造前の出力変化率 600MW-ブロック 改造後の出力変化率

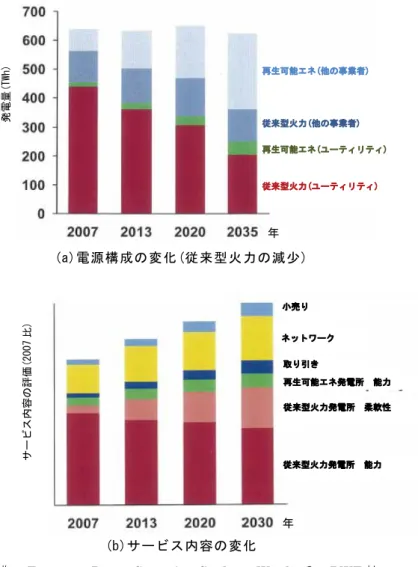

その他、RWE 社では、送電および小売りなどのサービス内容を強化するために、 スマートグリッド、スマートメーター、Power to Gas (PtG)技術などにも取り組んで いる。 1.5 まとめ ユーティリティは、従来型の発電から再生可能エネルギーによる発電にシフトする とともに、サービス面にますます重点が置かれる(図 1-16 参照)。 RWE 社では、従来型の発電技術から、再生可能エネルギーと良い面の可能性に一 層の焦点を当てながら、魅力的で安定した川下ビジネスに向けて展開していく。 (a)電源構成の変化(従来型火力の減少) (b)サービス内容の変化

出典:European Power Summit、Graham Weale 氏、RWE 社

図1-16 将来の発電におけるユーティリティの目指すべき方向性

(参考資料)

・European Power Summit、Graham Weale氏、RWE社 ・RWE 社ホームページ、(http://www.rwe.com/web/cms/en/8/rwe/) ・ドイツにおける固定価格買取制度の施行状況 (http://www.challenge25.go.jp/roadmap/media/germany_201303_02.pdf) 再生可能エネ(他の事業者) 従来型火力(他の事業者) 再生可能エネ(ユーティリティ) 従来型火力(ユーティリティ) 年 発 電 量 ( TW h ) 小売り 年 サ ー ビ ス 内 容 の 評 価( 2 0 0 7 比 ) ネットワーク 取り引き 再生可能エネ発電所 能力 従来型火力発電所 柔軟性 従来型火力発電所 能力

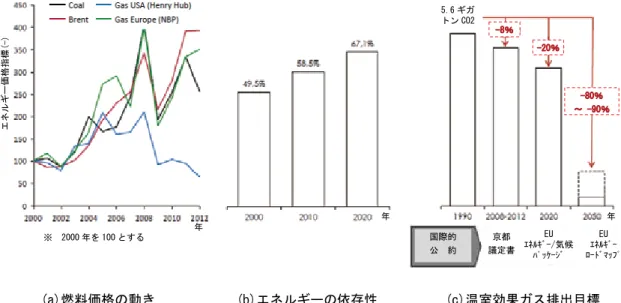

2.卸売りと小売り市場に関するユーティリティの予測 Antonio Mexia 氏、ポルトガル電力公社(EDP) 2.1 欧州の状況 (1) 欧州全体の動き 現在の欧州のエネルギー政策は、化石燃料の不足、外国への依存性と気候変動に強 く影響を受ける。燃料価格の高騰は市場での競争力に影響し、外国への依存性はエネ ルギー供給の安全性を危うくする。また、気候変動に関連する温室効果ガス排出量の 削減は、持続可能なエネルギー政策の基本である(図 2-1 参照)。 (a)燃料価格の動き (b)エネルギーの依存性 (c)温室効果ガス排出目標 出典:European Power Summit、Antonio Mexia 氏、EDP

図2-1 EU のエネルギー政策に影響を与える項目とその動き 表2-1に示すように、EUは、2020年に向けた排出ガス量、再生可能エネルギー、そして 省エネルギーのための目標を採用しており、欧州委員会は、すでに2030年の目標を提案し ている。 表2-1 EUの2020年目標と2030年に向けた提案 項 目 2020年に向けた目標 2030年に向けた提案 温室効果ガス排出量の削減 20% 40% 最終消費エネルギーに占める 再生可能エネルギーの割合 20% ≧27% エネルギー消費量の低減 20% 未確定

出典:European Power Summit、Antonio Mexia氏、EDP

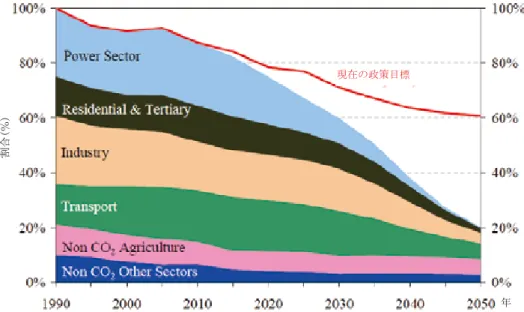

また、2050年に向けたより長期的な目標を達成するためのかけ橋として、EUの「エネル ギーロードマップ 2050」には、図2-2に示す二酸化炭素(CO2)排出量の部門別の削減目標が 提示されている。主要事項は下記のとおり。 ・1990年比で、CO2排出量は80%から95%の削減 京都 議定書 国際的 公 約 年 ※ 2000 年を 100 とする エネルギー価格指標(-) 年 年 EU エネルギー/気候 パッケージ 5.6 ギガ トン CO2 EU エネルギー ロードマップ -8% -20% -80% ~ -90%

・エネルギー需要の電化の推進 ・電力部門の完全な脱炭素化

・効率的なエネルギーの使用への推進

出典:European Power Summit、Antonio Mexia 氏、EDP

図2-2 EU のエネルギーロードマップ 2050 における部門別の CO2削減目標

多くの要因によって、この政策は成功を収めており、EUの再生可能エネルギーの設備容 量(水力は含まず)の増加の背景には、この間に4,300億ユーロの投資が行われている(図2-3 参照)。また、図2-4に示すように、風力発電タービンメーカー上位10社の世界市場における シェアにおいて、欧州は世界規模で業界のリーダーである。

出典:European Power Summit、Antonio Mexia 氏、EDP 図2-3 EUの再生可能エネルギーの設備容量(水力除く) 割 合 ( % ) 現在の政策目標 年 GW GW 年 その他 太陽光(PV)発電 バイオマス発電 洋上風力発電 陸上風力発電

出典:European Power Summit、Antonio Mexia 氏、EDP 図2-4 風力発電メーカーの世界市場でのシェア(上位10社、2012年試運転済み) (2) ポルトガルの動き ポルトガル国内のエネルギー部門において、再生可能エネルギーはエネルギーの外部依 存性を低下させ、国家の支出のバランスを改善させた。 エネルギーの外部依存性については、図2-5に示すように、2005年比で2012年(予定)には 約11%低下する。この低下の90%は風力発電によるものである。

出典:European Power Summit、Antonio Mexia 氏、EDP 図2-5 ポルトガルのエネルギーの外部依存性の変化 年 (デンマーク) (ドイツ) (ドイツ) (スペイン)

また、図2-6 に示すように、再生可能エネルギーによる発電のために国家のエネルギーコ ストは減少しており、条件として、再生可能エネルギーへの置換えを、複合火力(CCGT)を 60%、石炭火力を 30%、電力の輸入を 10%と仮定し、また、CO2排出回避コストからの節

約も含まれている。

出典:European Power Summit、Antonio Mexia 氏、EDP 図2-6 ポルトガルにおけるエネルギーコストの低減額の推移 しかしながら、表2-2に示すような理由から、いくつかの電力部門では「投資不可能」と いうような主張が聞かれ、状況は多くの面で大きく変わっていった。 表2-2 投資に影響をおよぼした要因 項 目 現在の状況 エネルギーショック ・福島第一原発の事故 ・アメリカでのシェールガスブーム ・太陽光(PV)モジュールコストの低下 経済危機 ・需要の落ち込み ・一般化した過剰設備 ・排出量取引制度(ETS)の崩壊 規制圧力 ・従課税(Ad-hoc taxation) ・公的介入と国家援助の近代化における欧州委員会のガイダンス ・一部の国での未成熟な技術への過度の期待 消費者の関心 ・エネルギー効率 ・分散型発電とストレージ ・デマンドサイドマネジメント

出典:European Power Summit、Antonio Mexia氏、EDP

エ ネ ル ギ ー コ ス ト の 低 減 額 ( × 1 0 0 万 ユ ー ロ ) 大規模水力を加えると、 80 億ユーロを超える 年間低減額 年 累積低減額

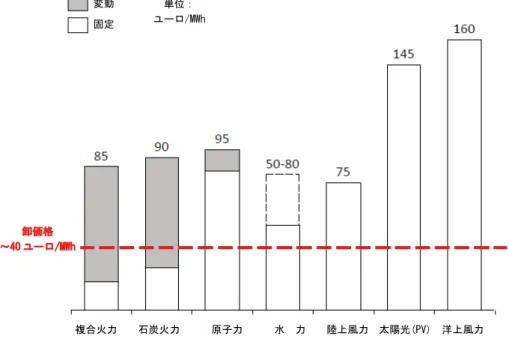

2.2 現状から抜け出す方法 専門家は、上流から下流までのバリューチェーン全体の報酬体系を変更する必要性を考 え始めている。それは、現在の状況を大きく変化させ、現在の卸売り市場の序列を変える 必要性の理由となる。 (1) ユーティリティ 以下に、ユーティリティの1990 年代と現在の状況を示す。 ①1990 年代:運転の効率性と限界収益点の価格 ・資産価値の低下 ・Dash-for-gas (石炭生産量の減退傾向をきっかけに起こった電源構成の変化) ・商品価格の低下 ・ほとんど無い再生可能エネルギー ②現在:事前の競争による長期間の契約 ・低炭素への投資を引き付けることが必要 (ほとんどがCAPEXへの技術) 【CAPEX】 設備の価値を向上させることが目的となっている設備投資の側面がある資本的な支出のこと。 ・燃料価格の上昇と不安定さ ・再生可能エネルギーの割合の増加 ・バックアップの必要性の高まり 成熟した再生可能エネルギーの技術は、すでに従来型発電技術に対する競争力を持って おり、過剰なコストは偏った比較から生じたものである。 図2-7 に発電技術別のエネルギーの平準化コストの比較結果を示すが、どの技術も卸売価 格を上回っており、利益を生み出してはいない。

出典:European Power Summit、Antonio Mexia 氏、EDP

図2-7 発電技術別のエネルギー平準化コストの比較(2012 年時点) 変動 固定 卸価格 ~40 ユーロ/MWh 複合火力 石炭火力 原子力 水 力 陸上風力 太陽光(PV) 洋上風力 単位: ユーロ/MWh

コストの比較に関する要点は以下のとおりである。 ①成熟した再生可能エネルギー(例:水力発電、陸上風力発電)は、すでに従来型発電技術 に対して競争力を持つ ②再生可能エネルギーに対する過剰なコストの認識は、卸価格(プール価格)との偏った比 較から生じており、卸価格は、全ての発電技術での平準化コストよりも低い ③欧州の安い卸価格は、常態化した過剰設備の結果であり、長期的に持続可能ではない ④さらに、再生可能エネルギー自身が卸価格を押し下げ、過度にコストの概念を強調し ている ⑤未成熟な技術に対する早期の投資が、いくつかの国で過剰なコストを生み出している 再生可能エネルギーは競争力を持っているが、“エネルギー(電力量)だけの市場”の設計 は大きな脱炭素化に対しては十分とはいえない。 ①低炭素技術と火力発電のバックアップとしての使用には、全てに高いCAPEXの集中 ・大半の再生可能エネルギーの技術ならびに原子力発電は、実質的に限界収益点のコ ストとなっている ・火力発電のバックアップ設備としての使用は、運転期間中の極めて多くの時間で使 用されない ②長期的な安定と透明性は、このようなCAPEXの強い投資を促進するために非常に重要 である ・安い資産コストはコスト競争力の主要源である ③エネルギーだけの市場では、再生可能エネルギーはそれらが制御できないリスクにさ らされているので、消費者の支出はリスクに対する保険によって増加している 表2-3に示すように、市場の設計は新しい現実への変化と適応を必要としている。 表2-3 新しい市場設計のための重要な要素 項 目 内 容 再生可能エネルギー ①長期契約へのEx-ante競争(例:固定価格でのオークション、異なる事業 者との契約)はリスク保険を低下させる ・希望をいえばEU全体で ②バランス責任に関する慎重な取組み ・様々な技術がバランスの多様性を可能にすることへの理解 施設の能力 ①適当な価値(価格)のバックアップへの容量報酬メカニズム ②発電の費用対効果の妥当性をもたらすために競争のある容量市場 適用性能 (応用力) ①遡及の適用は受入れられないし、(有罪であると)非難されるべきである ・規制の安定性は重要である

出典:European Power Summit、Antonio Mexia 氏、EDP

主要な市場では、投資を刺激するか、または閉鎖を防ぐために必要な改革をすでに採用 しようとしている。

・容量市場を導入または検討している国: フランス、ドイツ、イタリア、英国、ポーランド、ベルギー ・グリーン証書を長期契約としている国: 英国、イタリア、ポーランド 欧州委員会が発行した次の国家支援のガイドラインについては、再生可能エネルギーへ の投資を無駄にする可能性があることを見逃しているようである。 ①「環境・エネルギー支援ガイドライン2014-2020(EEAG)」の要点 ・再生可能エネルギーは、卸売り市場のリスクにさらされ、バランス責任も引き受け る必要がある ・容量報酬メカニズムは、唯一、限られた時間と最後の頼れる措置として考えること ができる そして、この戦略の間違いと思われる点は、以下のとおりである。 ①長期的な安定性と透明性の欠如 ・フィード・イン・プレミアム(FIP)は、目標を達成するコストを引き上げるので、再 生可能エネルギーを促進するための効果的な仕組みではない ・投資家の信用は非常に失われており、現在のような不確かな状況ではだれも投資し ようとしない ②再生可能エネルギー部門の欧州のリーダー的立場が危険にさらされる ・国内の投資が無ければ、最終的に、再生可能エネルギー技術の産業は、国外に進出 することになる ③外国への依存性は不利な立場となる ・燃料価格の変動に対する欧州の脆さは強まっている (2)下流側関係者 下流側の関係者も、以下のように時代は変化しており、より安定化した料金に向けて価 格決定の仕組みを再考する必要がある。 ①1990年代:使用量に基づいた小売価格 ・需要の増加 ・送電ネットワークの拡大 ②現在:1 例としての定額料金 ・安定した需要 ・ネットワークの更新と近代化 ・エネルギーの効率性 ・発電と貯蔵の分散化 2 つの非常にポジティブな傾向(エネルギーの効率性と需要の増加)の影響は、シス テムの持続可能性のリスクを回避するために正しく対処される必要がある。 図2-8 に示すように、供給コストと消費者の料金との間にある不均衡の概念は、エネルギ

ー消費量の 50%削減によって生じたものである。回収すべきコストのために、より高い料 金の設定によって、グリッド上の他の顧客へシフトする方法がある(内部相互助成金)。

出典:European Power Summit、Antonio Mexia 氏、EDP 図2-8 供給コストと消費者の料金とのバランスのイメージ 小売価格の仕組みは、システムコストに対する支払いの必要性と一緒に、エネルギー効 率と需要増加の経済的効果を調整するために再考されるべきである。 ①短期的には、需要の増加はバックアップ費とエネルギー政策に関連するコストを支払 うべきである ・全てのコストを容量料金に転嫁することによって、消費者がエネルギーを消費しな ければ、彼らは支払う必要がない (i) 大容量の充電池として基本的にグリッドを使用するような場合であっても (ii)導入された措置に関係する全てのエネルギー政策の利点を持つ場合であっても ・現在、需要増加の消費者は無償かつ他の消費者の経費によってサービスを受けている ②長期的に、価格決定の仕組みは、革新的な小売りの提案を通じて、固定価格の増加に 向けて進められるべきである ・2つの提示(オファー)、サービスのパッケージなど ③エネルギーの効率性のためのインセンティブは、増加するblock rate 構造から得られ る可能性がある ・効率性のコンセプトでは、容量の要件を進展させる必要がある ・契約電力ごとに、価格を引き上げることは可能である 例えば、通信業界などの他の業界は、期間限定の固定価格の仕組みやサービスパッケー ジなどを通じて発展してきた経緯があり、それらは電力業界にひらめきを与えてくれるか 供給コスト 消費者の料金 エネルギー効率 の改善および /または自家発電 の採用 変動費の 範囲 固定費の 範囲 供給コスト 消費者の料金

もしれない。 2.3 まとめ 電力業界は、困難な転換の時期を迎えており、現在の状況は変化し、そして、業界へ多 くの課題をもたらしている。 ①多くの投資が脱炭素化のために必要である ②分散化した資源の大規模な統合 ③競争力のある料金で供給の安全性を保証する これらの事項は、課題ではなく、義務であるので、目標を見失わず、その手段を受入れ ることが必要である。 (参考資料)

・European Power Summit、Antonio Mexia氏、EDP

・EDP ホームページ、(http://www.edp.pt/en/Pages/homepage.aspx)

・Environmental and Energy Aid Guidelines 2014 - 2020、欧州委員会、