SILCONWARE PRECISION INDUSTRIES (SPIL)

1. 事業戦略

(1) 事業構造

台湾 Siliconware Precision Industries(SPIL)社は 自社だけでなく、他のパッケージ、テストのサブコ ンにも出資している。具体的には台湾を拠点とする ChipMOS Technlogy(投資先はバミューダの持株会 社)、サブコン企業である Sigurd Mciroelectronics、

BGA 基板の開発、製造を行う Phoenix Precision Technologies(PPT)などである。

ChipMOS Technlogy との関係は深く、2010 年 2 月には、DRAM テスタ、および LCD ドライバの組 立/テスト事業を、ChipMOS Technlogy の台湾拠 点である ChipMOS Technologies Taiwan に、16 億 3000 万台湾ドル(NT ドル)で売却した。ま た、12 年末には ChipMOS の台湾子会社の株式の 15.8%、1 億 3300 万株を取得している。取得金額 は 16 億 3000 万 NT ドル。さらに、12 年末には ChipMOS の本社 ChipMOS Technologies(Bermuda)

の株式 6.72%を取得している。

し か し、2014 年 に は ChipMOS Technologies

(Bermuda)株式のうち 100 万株を同社に売却して いる。

2010 年以降の主な企業買収、出資の例は以下の 通り。2010 年 12 月にチップ積層技術のベンダー である Vertical Circuits(VCI)社の株式 30.7%を取 得した。取得費用は 500 万米ドル。これにより 3D 技術の強化を図った。

2011 年 5 月 に SiC モ ジ ュ ー ル メ ー カ で あ る AcSiP Technologies の株式 175 万株、168 万米ドル 相当を取得した。保有株式比率は 12.56%となった。

2012 年 7 月にはシンガポールの半導体パッケージ ング基板(サブストレート)の設計・製造メーカで ある Microcircuit Technology 社の株式 42.27%を取 得した。Microcircuit Technology はサブストレート タイプのパッケージング・サービスも行っている。

材料関連ではこのほかにも、12 年末に基板材料メー カである Unimicron Technology の株式 4.97% を取 得している。

2014 年 8 月には ProMOS Technologies 社から台中 科学工業区(Taiwan Central Science Park)の Fab3 工場建屋と付属する設備を買収した。同施設に総床 面積は 30 万 8415m2。買収金額は 64 億台湾ドル

(NT ドル)。

fab3 は前工程工場であったが、内部の製造装置はす でに GlobalFoundries への売却が決定しており、買 収後に同工場はハイエンドの 2.5D/3D IC と fan-out WLP という先端パッケージ技術の開発拠点とする ために整備を進めている。

(2) 顧客動向

顧客数は全世界で 100 社を上回っている。 顧 客のうち上位 10 社向けの売上高が全社売上高に 占める比率は、2012 年度が 57.0%、2013 年度が 60.0%となった。2014 年度も 60%レベルを維持 しているものとみられらる。2013 年度の売上高で 最も高い比率を占めている企業のシェアは 8.3%と なっている。

代 表 的 な 顧 客 は、Advanced Micro Devices

(AMD)、Broadcom、Intel、MediaTek、Marvell Semiconductor、NVIDIA、SanDisk、Xilinx など、ファ ブレスを中心に IDM とも関係を強化している。

地域別売上高比率は 13 年度で、米国/カナダが

49.0%、339 億 7400 万 NT ドル、台湾が 21.9%、

151 億 8300 万 NT ド ル、 そ の 他 が 29.1 %、201 億 9900 万 NT ドルとなった。2014 年度の第 3 四 半期までの累積売上高での構成比率は米国/カナ ダが 49.1%、302 億 6800 万 NT ドル、アジアが 41.4 %、255 億 3500 万 NT ド ル、 欧 州 が 8.5 %、

52 億 1900 万 NT ドル、日本が 1%、6 億 1600 万 NT ドルとなった。米国/カナダは前年比 35.6% 増、

欧州が同 34.0% 増と大幅に拡大している。

(3) 開発動向 ・ 戦略

パッケージ種類では、QFP とサブストレート・

パッケージが主流となっている。サブストレート・

パッケージのうち、フリップチップタイプの BGA

(FCBGA)の比率が高まっている。2013 年度には 40% 弱、2014 年度には 50%以上を占めている。

FCBGA では、最大ボール 2597 ボール、バンプピッ チはハンダバンプで 150 μ m、Cu ピラーでは 90nm となっている。ダイ・サイズは最大 26 × 26mm、パッ ケージサイズは 11 × 11mm から 52.5 × 52.5mm に 対応している。

同社でも、コスト面などの点から Cu ワイヤ、Cu ピ ラー/バンプといった Cu パーツの導入が進んでい る。

Cu ワ イ ヤ ボ ン デ ィ ン グ で は、2012 年 ま で に 28nm レベルへの対応を終えており、2013 年から は 22/20nm レベルでも対応を行っている。ワイヤ 径は 2014 年には 0.5 μ m までの細線化を進めてい る。パッド・ピッチは 2013 年で 40 μ m、2014 年 に 35 μ m までの狭ピッチ化を進めた。

また、100nm 以降のファインピッチに関しては Cu ピラー、Cu BOT の導入を進めている。また。プ レ・ソルダを不要とする低コストパッケージの強化 を進めている。バンプとワイヤ・ボンディング技術 を組み合わせたハイブリッド・パッケージングにも 対応している。

パッケージの小型化という点では、ウェーハ薄型 化、CSP などを積極的に進めている。

ウェーハ薄型化では、2012 年時点では 38 μ m レベ ルだが、2014 年には 25 μ m レベルにまで進展を 進めている。バンプ付きウェーハでは、バンプ高が 50 ~ 110 μ m の場合で、2014 年には 50μm 厚ま

63857 61237 64655 69356

83071

54140 51895 58394 61585

73172

0 10000 20000 30000 40000 50000 60000 70000 80000 90000

2010年 2011年 2012年 2013年 2014年

(100万NTドル)

全社 パッケージング事業

図 SPIL の全社売上高、 パッケージング事業売上高

で、バンプ高が 110 ~ 250 μ m の場合で、2013 年 からは 152 μ m 厚まで対応している。さらに Cu ピ ラーバンプでは、バンプ高が 50 ~ 80 μ m レベルで、

ウェーハ厚も 40 μ m までの薄型化を実現している。

また、ダイシングでは、レーザ技術を利用したステ ルス・ダイシングを導入しており、同技術ではダイ シングブレードの通るスクライブ線幅を 10 μ m ま で微細化することを可能にしている。

CSP では、ベアダイ・タイプ、一般的な封止型に 加えて、チップ周囲はモールドするがチップ裏面を 露出させた(基板とチップはバンプ接続)Exposed FCCSP も提供している。

Exposed FCCSP はコスト面ではベアダイ・タイプ よりも高くなるが、上昇率はわずかに抑えられる。

一方、チップの周囲をモールディングしていること から、システムへの組込やヒートシンクとの接続な ど処理におけるチップクラックの発生を防止できる など、信頼性を高めることができる。また、パッケー ジ高の抑制、放熱性の高さといったメリットもある。

同社では Exposed FCCSP での展開に力を入れてい

る。

ウ ェ ー ハ レ ベ ル・ パ ッ ケ ー ジ で は、WLCSP、

WLBGA では、200mm、300mm ウェーハに対応し ている。

同社も信頼性などの点から PoP(Package on Package)に注力している。

SiP に関しては、設計、バンプ形成、プロトタイピ ングからテスト、出荷までのワン・ストップ・ショッ プ対応を可能にしている。

2. 事業動向

2013 年度の業績は全社売上高が前年度比 7.3%

増の 693 億 5600 万 NT ドルとなった。半導体市況 の回復に伴い、業績を伸ばした。特に同社の有力顧 客である携帯機器向けを主力とするファブレス企 業の業績が牽引することになった。パッケージ事 業の売上高は同 5.5%増の 615 億 8400 万 NT ドル となった。

2014 年度の売上高は前年度比 19.8%増の 830

2010年 2011年 2012年 2013年 2014年 その他(Bump&FlipChip) 2531 2936 15509 21600 31994 リードフレームベース 18763 17299 16364 15228 15023 サブストレートベース 32816 31660 26521 24657 23760

0 10000 20000 30000 40000 50000 60000 70000 80000

(100万NTドル)

61585

73172 51895

54140 58394

図 SPIL のパッケージング事業の製品別売上高

億 7100 万 NT ドルと大幅に増加した。パッケージ 事業の売上高は 30.8%増の 731 億 7200 万 NT ド ルとなった。携帯機器向けのバンプ形成およびフ リップチップ・パッケージが業績を牽引した。

設備稼働率は 2013 年度には 2012 年度の 93%

から 88%にまで低下した。これは、先端パッケー ジの拡大に伴い、従来型パッケージのためのワイヤ ボンディグ装置などの稼動が低下していることの影 響とみられる。

2014 年度には再び先端パッケージ向けの需要が 拡大したことに伴い、稼働率も 90%台を改善した ものと見込まれる。

2013 年度のパッケージタイプ別売上高は、サ ブストレート・ベースは前年度比 7%減の 246 億 5600 万 NT ドル、リードフレーム・ベースのパッケー ジは同 6.9%減の 152 億 2800 万 NT ドルとなった。

従来型のパッケージが減少する一方で、バンプ形成

/フリップチップ分野が同 39.3%増と大幅に拡大、

216 億米ドルとなった。同分野が売上高全体を牽引 した。

バンプ形成や関連事業を除いたパッケージ事業 の売上高は前年度同期比 5.2%増の 559 億 5400 万 NT ドルとなった。一部のフリップチップなどを含 むサブストレート・ベースが同 13.1%増の 396 億 4900 万 NT ドル、リードフレーム・べースは同 6.6%

減の 152 億 9000 万 NT ドルとなった。その他パッ ケージの売上高は同 42.3% 減の 10 億 1400 万 NT ドルとなった。

ワイヤボンディング・タイプのパッケージ売上高 は 2013 年度で、パッケージ事業全体の 73%、約 455 億 NT ドルだが、このうちで銅ワイヤ分の売上 高はその約半分(50%)、230 億 NT ドルとなって いる。

2014 年度のパッケージタイプ別売上高のうち、

サブストレート・ベースは前年度比 4%減の 237 億 6000 万 NT ドル、リードフレーム・ベースのパッケー ジは同 1.3%減の 150 億 2300 万 NT ドルとなった。

前年度に引き続き従来型のパッケージは低下した

が、バンプ形成/フリップチップ分野が同 48.1%

増の 319 億 9400 万 NT ドルと成長を続け、パッケー ジタイプとしては最大の売り上げ規模となった。

2014 年では特に FCCSP、WLCSP といったフリッ プチップ・レベルの小型パッケージの需要が拡大し ている。これに伴い、生産能力の増強を続けており、

FCCSP の能力は 2013 年第 4 四半期の月産 4900 万 個から 2014 年第 3 四半期には月産 8100 万個にま で増強している。さらに WLCSP についても生産能 力を 2014 年第 2 四半期には同 1 億個にまで拡大、

第 3 四半期には 1 億 2000 万個にまで増強、14 年 末には同 1 億 3100 万個レベルにまで拡張している ものと見込まれる。

バンプ形成能力については、200mm ウェーハ 対応の強化を進めた 2013 年に対して、2014 年 は 300mm ウェーハ対応能力の強化が進められた。

300mm ウェーハ対応の生産能力はでは 2014 年第 3 四半期には、同 10 万枚を上回るレベル(10 万 2000 枚)に引き上げている。

ワイヤボンディングタイプの売上高比率は 2014 年度第 3 四半期時点で、70%を下回っている(約 68%)。ワイヤボンディングのうち 2014 年度にお いても銅ワイヤの比率は 60%近くに達している。

地域別売上高は、2013 年度は北米(米国、カナダ)

が前年度比 4.7%増の 339 億 7400 万 NT ドル、台 湾が同 10.4%増の 151 億 830 万 NT ドル、シンガ ポール、中国、韓国、ドイツなどのその他は同 9.4%

増の 201 億 9900 万 NT ドルとなった。このうち日 本ユーザ向けの売上高は全社売上高の約 1%となっ ている。

2014 年度は北米(米国、カナダ)が前年度比 27.6 % 増 の 409 億 8400 万 NT ド ル、 ア ジ ア が 同 10.0%増の 334 億 6500 万 NT ドル、欧州は同 30.6%増の 77 億 9100 万 NT ドルとなった。日本 ユーザ向けの売上高は前年度比横這い(0.1%減)

の 8 億 3000 万 NT ドルとなった。

アプリケーション別構成比率は、2013 年度で通 信が 60%、コンシューマが 21%、メモリが 5%、

コンピューティングが 15%となった。2014 年度は 通信が 63%、コンシューマが 21%、メモリが 4%、

コンピューティングが 12%となった。

3.設備投資動向/工場動向

(1) 設備投資動向

2013 年度の設備投資額は全社で前年度比 1.6%

減の 149 億 NT ドルとなった。このうち、土地取得・

建設費用は前年から 2.4 倍拡大して 23 億 4700 万 NT ドルとなった。

パッケージング事業の向け投資額は同 9.1%増の 122 億 1400 万 NT ドルとなった。の期初段階では、

前年度比 25.4%減の 113 億 NT ドルが計画されて いた。FCCSP、銅ピラーや PoP の能力増強に向け る予定であった。しかし、2013 年第 2 四半期には 149 億 NT ドルにまで上方修正している。増加分は、

CH Facility Ⅳにおける FCCSP の生産能力、テスティ

ングの能力拡大を図る。

2014 年 度 の 全 社 設 備 投 資 額 は 前 年 度 同 期 比 31.3%増の 195 億 6100 万 NT ドルとなった

。このうちパッケージ事業向け設備投資額は前年 度比 16.7%増の 142 億 5400 万 NT ドルとなった。

このうちパッケージ向け装置、建物建設向けの投資 額は同 52.9%増の 134 億 7100 万 NT ドルと大幅 に拡大した。またウェーハバンプ形成の強化のため の投資は同 77.0%減の 7 億 2000 万 NT ドルとなっ た。

第 3 四半期までは、装置による生産能力増強が中 心となっている。対象は CSP の能力増強が中心と なっている。FCCSP は生産能力を約倍増、WLCSP も 2 倍以上に拡大、1 億 3000 万個にまで増強を続 いている。工場としては、台中の Facility Ⅳの新棟 の装置強化を中心に進めている。

ま た、2014 年 8 月 に は 台 湾 ProMOS Technologies 社 か ら 台 中 科 学 工 業 区(Taiwan

2010年 2011年 2012年 2013年 2014年

テスティング 3195 2384 3943 2689 5307

Bumping 1361 97 2221 3404 783

Package&Building Construction 10765 8502 8978 8810 13471 0

5000 10000 15000 20000 25000

(100万NTドル) 15366

10983

15142 14900

19561

図 SPIL のパッケージング事業の設備投資額推移

Central Science Park) の Fab3 工 場 建 屋 と 付 属 する設備を買収した。同施設に総床面積は 30 万 8415m2。買収金額は 64 億 NT ドル。Fab3 は前 工程工場であったが、内部の製造装置はすでに GlobalFoundries への売却が決定している。同工場 の買収費用は 2014 年度第 4 四半期に算入されてい る。

また、2014 年 6 月には中国・蘇州の Foundry Ⅴ の Fab3 の建設に着工しており、2014 年度第 3、4 四半期に投資を本格化している。設備投資総額は約 250 億 NT ドル(50 億元)でこのうち建屋向け投 資は約 12 億 5000 万 NT ドル(2.54 億元)を計画 しており、2014 年度後半に投資されている。

また、2014 年度、2015 年度にかけて、中国での 新工場建設を計画しており、そのために 15 億 NT

ドルを予定している。

2015 年度の設備投資については、145 億 NT ドル を計画している。ProMOS からの向上取得費用がな くなったことから投資規模の点では、前年度から大 幅に削減することになった。投資の中心は Foundry

Ⅴの Fab3 への装置導入費用が中心となると見込ま れる。

(2) 工場動向

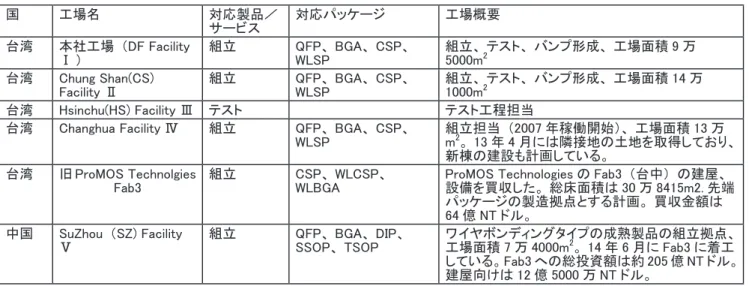

同社は台湾・台中に DaFong(DF) Fachility Ⅰ と ChungShan(CS) Facility Ⅱの 2 工場、新竹に Facility Ⅲ、これに加えて台湾中西部の彰化市に Changhua(CH)Facility Ⅳを建設している。さら に中国では、山東省蘇州市の Suzhou(SZ) Facility

Ⅴで、成熟製品の製造を中心に製造を行っている。

国 工場名 対応製品/

サービス 対応パッケージ 工場概要

台湾 本社工場 (DF Facility

Ⅰ ) 組立 QFP、 BGA、 CSP、

WLSP 組立、 テスト、 バンプ形成、 工場面積 9 万

5000m2 台湾 Chung Shan(CS)

Facility Ⅱ 組立 QFP、 BGA、 CSP、

WLSP 組立、 テスト、 バンプ形成、 工場面積 14 万

1000m2

台湾 Hsinchu(HS) Facility Ⅲ テスト テスト工程担当

台湾 Changhua Facility Ⅳ 組立 QFP、 BGA、 CSP、

WLSP 組立担当 (2007 年稼働開始)、 工場面積 13 万

m2。 13 年 4 月には隣接地の土地を取得しており、

新棟の建設も計画している。

台湾 旧 ProMOS Technolgies

Fab3 組立 CSP、 WLCSP、

WLBGA ProMOS Technologies の Fab3 (台中) の建屋、

設備を買収した。 総床面積は 30 万 8415m2. 先端 パッケージの製造拠点とする計画。 買収金額は 64 億 NT ドル。

中国 SuZhou (SZ) Facility

Ⅴ 組立 QFP、 BGA、 DIP、

SSOP、 TSOP ワイヤボンディングタイプの成熟製品の組立拠点、

工場面積 7 万 4000m2。 14 年 6 月に Fab3 に着工 している。Fab3 への総投資額は約 205 億 NT ドル。

建屋向けは 12 億 5000 万 NT ドル。

国 工場名 住所 連絡先

台湾 本社工場 (DF Facility Ⅰ ) No. 123, Sec. 3, Da Fong Rd., Tantzu,Taichung , Taiwan 427,

R. O. C., 886-4-2534 -1525 886-4-2534-2025 台湾 Chung Shan(CS) Facility Ⅱ No. 153, Sec. 3, Chung Shan Rd., Tantzu,Taichung , Taiwan

427, R. O. C. 886-4-2534 -1525

台湾 Hsinchu(HS) Facility Ⅲ No.4, Creation Rd. 4, Science-Based Industrial Park, Hsinchu,

Taiwan 300, R.O.C 886-3-577 -3151

台湾 Changhua Facility Ⅳ No.8, Sec 2, Chang Hsin Rd., Hemei.Changhua, Taiwan 508,

R.O.C. 886-4-721-8888

台湾 旧 ProMOS Technolgies Fab3 No.19, Ke Ya Rd, Daya Towbsgup, Taichung County 428, Taiwan (台中科学工業区)

中国 SuZhou (SZ) Facility Ⅴ No. 288, Feng Li Street, SuZhou Industrial Park,SuZhou City,

China, 215123 86-0512-62535288

表 SPIL の工場概要

表 SPIL の工場ディレクトリ

台湾の工場のうち Facility Ⅲはテスト工程の専門工 場となっている。Fachility Ⅰと Facility Ⅱはパッケー ジ工場、Facility Ⅱはテスト工程も担当している。

このほか、バンプ形成、FlipChip なども facility Ⅱ で展開している。

Facility Ⅳについては、2007 年第 3 四半期から 稼働を開始した。FCCSP、FCBGA、PoP などのハイ エンド製品の生産拠点となっている。バンプ形成 処理能力も増強を進めている。同工場に関しては 2010、2011 年度の大型投資により新棟を建設、総 床面積は 2011 年度には前年度から 2.2 倍増、7 万 2000m2 拡大して、13 万 m2 に達している。バン プ処理能力についても、同工場を中心に増強を進め ている。

さらに 2013 年 4 月には CH Facility Ⅳの近傍のサ イエンスパークである中科・七星基地:中部科学工 業園区(中科)の第 3 期地区において、新工場建設 に向けて同基地で約1万 5000 坪(4 万 9500m2)

の土地登記を行っている。同地においては 2014 年 以降に同地においての着工を計画している。しかし、

ProMOS Technologies の Fab3 建屋、設備を取得し たことにより、新工場の建設は延期したものと推定 される。買収した工場では、300mm ウェーハに対 応した先端パッケージの製造拠点となる。

SZ Facility Ⅴは 2012 年度中に、銅ワイヤ対応ボ ンディング装置を中心に、ボンディング装置の台数 を 50%増強している。また、2014 年以降、Suzhou においてハイエンド・パッケージの生産能力整備を 計画している。

2014 年 6 月には同工場の第 3 期工事に着工した。

第三期分の工場面積 7.3 万 m2、建設は 2015 年末 までに完工する予定である。WLCS、WLBGA、FC など主にハンエンド半導体のパッケージ製品の生産 を担当し、それらの製品の生産能力を倍増させるこ とになる。従業員数も 6000 人規模に拡大する。総 額約 50 億元(約 8 億米ドル)の投資を行った。そ のうち 2.54 億元(約 4100 万米ドル)は工場建設 に用いられ、ほかは機械設備の購入に使われること

になっている。