みらいコンサルティング 事業承継支援室

会社

を

身内

に

継

がせる

ノウハウ

会社

を

身内

に

継

がせる

ノウハウ

会社

を

身内

に

∼事業承継プラン∼

∼事業承継プラン∼

第四回

「経営権」の承継のポイント

継

がせる

ノウハウ

従業員10数名の会社から1,000人近くの会社まで、売上高5,000万円規模の会社から150 億円超規模の会社までそれこそ多種多様な会社の事業承継に携わってきた執筆陣が、日頃の 経験から知っておいて欲しい数字、取りうる選択肢及びその理由をあますことなく解説しま す。また、身内による事業承継に絞った部分では、その得難い有利さとその前に立ちはだか る障害の克服手法まで他にないユニークな視点をもって展開していきます。 第4回目の今回は自社株の後継者への移転や相続による事業用資産の移転の手法等、事業承 継の具体的な方法について解説していきます。1

「経営権」の承継とは… ……… 71

(1)「経営権」とは ……… 71 (2)中小企業固有の「経営権」における課題と影響 ……… 71 (3)「経営権」承継のポイントとプロセス ……… 712

事業用不動産の承継の取組みの必要性… ……… 77

(1)事業用不動産を取り巻く課題……… 77 (2)事業用不動産を保有しない場合のリスク……… 773

個人保証の承継の取組みの必要性… ……… 79

(1)個人保証……… 79 (2)担保提供……… 804

自社株式の承継の取組みの必要性… ……… 82

(1)株主の権利……… 82 (2)株式を保有しない場合のリスクと対処法……… 82 (3)自社株式の承継への対応策……… 845

「経営権」「財産」「事業」の承継バランスと事業承継プラン… ………… 85

目…………次71 2012.7 スタッフアドバイザー

(

1

)「経営権」とは

日本の中小企業のほとんどは、「会社の所有と経営」 を一体化させて強みを発揮してきた会社であり、その 株主の多くが親族のみで占められています。中小企業 において安定した経営を行うためには、「経営者」と なる後継者が自社株式の全部を保有し、会社を「所有」 していくことが最も理想的な形となります。したがっ て、現経営者が会社を後継者に引き継ぐ場合は、後継 者に代表取締役社長の地位を譲るだけでなく、一般的 に経営権の代表格と言われる株式(=経営権)を後継 者に集約していかなければなりません。 また、経営者が取引金融機関と結んでいる個人保証 や担保提供は、後継者が「事業の承継」を考えるに際 して重い負担となります。特に、個人保証を求められ る借入金の額は多額になることも多く、後継者は、大 きなリスクを承知で引き受けるだけの経営への強い熱 意を有していることが必要となってきます。 これらの前提は、中小企業の事業承継問題を考える 上で欠かすことのできない視点であり、また、円滑な 事業承継を阻害する原因となっているとも言えます。 そこで、我々は、次の3つを現経営者から後継者へ 承継させることを「経営権の承継」と定義しており、 この「経営権の承継」を行うベストな方策について検 討していくことがポイントとなります。 ①自社株式……… 多くの中小企業の特性である経営 者はオーナー株主である ②事業用不動産… 事業に必要な不動産の保有が必要 ③連帯保証……… 事業に必要な借入金への保証の必 要性(

2

)

中小企業固有の「経営権」における

課題と影響

左記のように、中小企業においては、自社株式の大 半を経営者とその親族が保有しており、また取引金融 機関との個人保証、担保提供をしている、さらに経営 者個人名義の不動産等を事業用として使用している、 などの特性が挙げられ、それにうまく対応する形をも って、円滑な事業承継を進めなくてはなりません。 つまり、これら中小企業固有の「経営権」における 特性と、事業承継への影響を考慮に入れて、経営権の 承継を考えていく必要があるのです。 図表1 中小企業の「経営権」における特性と事業承継へ の影響 中小企業の特性 事業承継への影響 経営者を中心とした同族 関係者が、自社株式の大 半を保有している。会社 の所有と経営が一致して いる。 後継者に代表取締役社長 の地位を譲っただけ では 事業承継にならず、同時 に会社の経営権(=自社 株式)も譲る必要がある。 資金調達を借入金に頼る 割合が高い。借入に対し て経営者の個人保証や個 人資産の担保を提供して いる場合が多い。 経営者が負担するリスク が大きいため、後継者を 探す際に大きな障害とな る。 経営者個人名義の不動産 を事業のために使用する など、家業と企業が密接 な関係を持つことが多い。 資産の引継ぎ・切り分け の問題で、親族外への事 業承継がリスクとなるこ とがある。(

3

)「経営権」承継のポイントとプロセス

①経営権承継の「あるべき姿」 経営権の承継のあるべき姿としては、次記の流れに 沿って行われることが望ましいといえます。1

「経営権」の承継とは

STEP1 後継者の決定

経営権を承継するには、まずは後継者の決定が必要 です。 後継者を決定せずに事業承継対策を実施した場合、 親族に経営権が分散するなど、事業を継続する上での リスクが高まります。後継者候補が複数存在する場合 や後継者に承継する意思がない場合、あるいは経営者 としての資質が欠如しているような場合には、現経営 者は後継者の選定に頭を悩ますことになります。 また、中小企業の経営者のほとんどが、個人保証を 負っています。会社の経営にあたって必要な資金調達 ではあったとしても、会社が返済できない場合には個 人保証をした経営者が会社に代わって債務を弁済する 必要があることから、後継者が個人保証の必要性、重 要性だけでなくリスクを充分に認識し、それを承知で きる人を後継者に置く必要があるといえます。 仮に、現経営者が後継者を選定せずに亡くなった場 合には、経営権や個人財産のそれぞれの承継について 遺族同士が争う「争続」になってしまうことが多くみ られます。 「自分の会社は大丈夫」「わが家には関係ない」と思 わず、どの会社、どの家族にも起こりうる問題である と認識し、経営権の承継を実施する前に後継者を明確 に決める必要があるのです。STEP2

自社株式や事業用不動産を生前に 集約する対策の実行 事業承継における現経営者の重要な仕事の 1 つに、 後継者への自社株式や事業用不動産の移転があります。 会社の重要な決定事項は、株主総会で決定されるた め、中小企業においては議決権の掌握が事業承継にあ たっては重要となります。 会社法上、普通決議には議決権の過半数の同意を、 また、特別決議には議決権の2/3以上の同意が必要と なるため、後継者へ自社株式の集約を図ることで後継 者が経営に集中できる環境を整えることが重要です。 会社の所有と経営を一体的に行うことが中小企業の強 みを発揮できる環境となること前提とした場合、後継 者が経営権を確保するために少なくとも2/3以上の株 式を保有することが求められます。 ただし、2/3 以上の株式を保有したとしても、他の 株主からの株式買取請求等のリスクを防ぐことはでき 図表2 「経営権の承継」のモデルプロセスSTEP1

後継者の決定STEP2

自社株式や 事業用不動産を 生前に集約する 対策の実行STEP3

個人保証の 承継対策の実行 ・経営権を承継するには、後継者の決定が当然一番重要。 ・経営権は誰にでも承継できるわけではなく、「自社株式」や「個人保証」を引き継げる人に 「限定」されるのが原則。 ・自社株式を2/3以上保有したとしても、株主からの株式買取リスクは防ぐことはできない。 後継者が安定した経営を行うためには、後継者が全株式を保有することが理想。 ・「遺言」で集約を実施しようとしても、遺留分の関係で、後継者に自社株式のすべてが移転するとは限らない。 ・事業用不動産を会社又は後継者に集約を図る。 ・株式や事業用不動産の集約を確実に実行するためには、「生前に」対策を実行することが重要。 ・中小企業が金融機関から資金調達をする場合には、金融機関が経営者に対して個人保証を求めるのが 一般的。 ・後継者は、金融機関に対して信用を確立することが必要。 ・個人保証を現経営者と共同で行う期間を設けることで、現経営者が個人保証から抜けやすい環境を 整えることが重要。73 2012.7 スタッフアドバイザー ませんので、より安定的な経営を行うためには、後継 者が全株式を保有することが理想といえます。 また、事業に必要不可欠な不動産(事業用不動産) についても、相続により権利が分散することが想定さ れることから、後継者や会社への集約を図ることを検 討する必要があるといえます。 これについて、経営権を後継者に集約させるには、 相続時に「遺言」で対応すればよいという考え方があ ります。 しかしながら、遺言で後継者に経営権を実施したと しても、他の相続人の遺留分を侵害している場合には、 遺留分減殺請求の対象となり、思惑通り後継者に自社 株式を移転できない可能性があります。さらに相続人 全員が合意すれば、遺言とは異なる遺産分割を行うこ ともできるため、確実性に乏しいといえます。 さらに言えば、「事業の承継」を第一に考えた場合、 万が一相続で揉めることがあったとしても、自社の経 営権に影響させないつまり「揉めても会社には影響さ せない」ことが重要です。 図表3 遺言によっても排除できない相続人の権利 =「遺留分」 相続人 相続財産(※)に対する遺留分の割合 (子、直系尊属は下記割合を頭数で割る) 配偶者 子 直系尊属 兄弟姉妹 配偶者のみ 1/2 子のみ 1/2 直系尊属(父母・祖 父母)のみ 1/3 兄弟姉妹のみ 無 配偶者と子 1/4 1/4 配偶者と直系尊属 1/3 1/6 配偶者と兄弟姉妹 1/2 無 ※「相続財産」 =(相続時の財産+原則、被相続人死亡の1年前までに贈与した財産)- (被相続人の相続時の負債) したがって、後継者への経営権の集約を確実なもの にするためには、「生前に」対策を実行することが重 要となってくるのです。 親族内承継を想定した場合には、非上場株式の評価 額は換金性の極めて低い資産であるにも関わらずその 価値は高額になる傾向にありますので、相続・贈与税 及び資金対策を含めた円滑な承継をどのように実施す るかが大きな課題となります。

STEP3 個人保証の承継対策の実行

個人保証は会社の経営にあたっては切っても切り離 せない存在であり、その承継を後継者が許容できるか 否かが、後継者選定のポイントであることは触れまし た。 現経営者が実施している個人保証は、現経営者自身 が長年掛けて築きあげてきた信用や資産的背景に対す るものであり、後継者決定時において、後継者にそれ だけの信用や資産的背景がないことがほとんどではな いでしょうか。 個人保証を現経営者から後継者に承継するにあたっ ては、実務上は現経営者と後継者が共同で個人保証を 負う期間が必要となり、中長期的な視点で取り組む必 要があります。 ②後継者への移転方法 自社株式の移転の方法として、売買・贈与・相続の 3つが考えられます。これらは、それぞれに特徴があり、 メリット・デメリットについて十分に検討する必要が あります。特に、承継時の自社株式の評価額及び税負 担、さらには承継後の株価等を勘案して選択する必要 があります。 ただし、相続による移転には、たとえ遺言を利用し たとしても後継者が自社株式を取得できるかの確実性 が乏しいことから、ここでは、現経営者の意思を反映 した生前対策である売買と贈与に限定して検討します。 (a

)売買による場合 売買による一番のメリットは、生前に後継者に自社 株式が承継されることです。また、売買価額が妥当な 金額でなされている限り、遺留分による制約も生じま せん。特に、税務の観点からすると、売買価額は、相続税 法上の評価方法である「財産評価基本通達」により評 価した金額を基礎に取り決めるのが一般的です。これ は、個人間での取引に関しては、この通達により評価 した金額と比較して、売買価額に差異がある場合には、 買主ないし売主に贈与税が課税される可能性があるた めです。 一方、売買による場合の最大のネックは、後継者が 買取資金を手当てしなければならないことにあります。 通常、その額は高額になることから、その資金手当て をどのようにするかが売買による承継の課題といえま す。 また、現経営者から後継者へ売買により株式を承継 する場合には、株式の売買により生じる譲渡益に対し て、売主である現経営者に譲渡所得税が課税されます。 株式に係る譲渡所得は、総合課税と異なり、税率は 一律20%(国税15%、地方税5%)での分離課税とな ります。通常、現経営者の取得金額は、設立当初の払 込金額(=旧額面金額)であることが多く、自社株式 の売買により多額の含み益が実現するため、納税の必 要が生じます。 譲渡所得税を差し引いた後の手取額は、非換金資産 であった自社株式が換金されたこととなり、将来の相 続税の納税資金の確保に寄与することになります。 (

b

)売買先の検討 売買先としては、直接的な経営権確保の観点からす ると後継者への売却が一番望ましい選択肢となります が、後継者が資金的に困難な際には、会社で買い取る、 あるいは後継者が新設した持株会社で買い取る等が代 替案として考えられます。 図表4 自社株式の売買先毎のメリット・デメリット(個 人株主からの買取の場合) 売却先 売買価額 メリット デメリット 後継者 ・財産評価 基本通達 による評 価額 ・直接持株比率 が増大 ・売買価格が他 の手法に比べ て安くなりや すい ・後継者自身での 資金手当てが 必要 会社 (自社) ・法人税法上の時価 ・発行済株式総数の減少によ る後継者の持 株比率の増大 ・売買価格が高 くなりやすい ・「みなし配当」 課税により納 税額が増加し やすい ・会社の純資産 額が減少し、信 用力が下がる 持株会社 (後継者に よる新設) ・法人税法 上の時価 ・間接的に持株比率が増大 ・間接保有によ る将来の株価 上昇の軽減 ・売買価額が高 くなりやすい ・借入を実施し た場合、返済 原資の検討が 必要 ただし、これらの代替案には、後継者が売買先にな る場合に比べてデメリットもあります。まず、会社が 買い取るケースには買取資金流出による資金繰り悪化 懸念及び「みなし配当」課税の問題があり、特に後者 は、現経営者に大きなデメリットとなります。 「みなし配当」とは、売却価額がその株式に対応す る資本金等の額(会計上の資本金と資本剰余金に相 当)を超える部分をさしますが、個人株主の場合、配 当所得として他の所得と合算され総合課税の対象とな り、最高で50%(所得税+住民税)の税額負担の可能 性があります。よって、通常の売買の際の譲渡所得税 等の20%(所得税+住民税)と比較すると、かなり負 担感が強くなるからです。 次に、後継者が持株会社を新規に設立し、金融機関 等からの借入を実施した上で、同社に株式を売買させ るケースについては、持株会社との売買価額を「法人 税法上の時価」で行う必要があるという点です。 この場合の「法人税法上の時価」は、自社株式を財 産評価基本通達による「小会社方式」で行われるのが75 2012.7 スタッフアドバイザー 一般的であり、この方式の株価は高くなりやすいとい う特徴があります。その際、土地及び有価証券につい ては譲渡時の時価で評価し、さらに純資産価額で評価 する際の評価差額に対する法人税相当額を控除できな いため(含み益に対する税金相当額を控除する制度)、 後継者への売買価額より高額になる傾向があります。 結果として、後継者の買取資金が増大してしまい、後 継者がより多くの資金手当てを行わなくてはならない のです。 (

c

)贈与による場合 自社株式を贈与するには、暦年贈与(通常の贈与) と相続時精算課税による贈与の二つの制度が考えられ ます。 暦年贈与制度では、後継者が株式の贈与を受けたと しても年間110万円までの贈与については贈与税が課 税されません。贈与者の死亡から3年以内に行った贈 与以外は、被相続人の相続財産に加算されないので、 早期に毎年少しずつ贈与を行うことにより、相続財産 を減少させることができ、結果として相続税のコスト を抑えることができます。 ただし、非課税枠である基礎控除が110万円と少額 で、それを超えた額の贈与には 10%から 50%の超過 累進税率で課されます。そのため、株式の評価額が高 い場合には、贈与税の負担が重く、一度に多くの株式 を贈与することは困難です。 図表5 株式に対する贈与税と所得税等の税率比較表 贈与の場合 売買の場合 基礎控除後の 課税価格 税率 控除額 譲渡所得に対し て一律20%(所 得 税15% + 地 方税5%) 200万円以下 10% - 300万円以下 15% 10万円 400万円以下 20% 25万円 600万円以下 30% 65万円 1,000万円以下 40% 125万円 1,000万円超 50% 225万円 一方、相続時精算課税制度では、贈与財産の贈与時 の評価額をベースに相続時に再度組み入れて相続税を 計算し、算出した相続税と贈与時に前払いした贈与税 とを精算し、追加納付または還付を受ける制度です。 贈与時には、累計で 2,500 万円までは特別控除され納 税は不要であり、それを超過した額に対してだけ一律 で 20%で前払すればよいのです。株式の評価額が高 い場合でも、比較的少ない税コストで後継者に株式を 移動できる方法といえます。 とりわけ、業績が安定し、継続的に株価上昇が見込ま れている場合には、評価額の低い時期に相続時精算課 税を使った贈与を行うことで将来の相続税の負担を少 なくすることができます。 図表6 相続時精算課税制度のイメージ図 親 65才以上 〈生前〉 〈死亡〉 子供 20才以上 相続財産 現経営者 後継者 従業員 後継者が 育つまで 承継できない いつまでも 現経営者が いてくれる 贈与 2,500万円まで 非課税 〈相続時〉 贈与財産と相続財産を合計して 相続税を計算。このとき、 贈与税を差し引いて精算。 相続 後継者より 現経営者を 頼っている 自分の頃よりも 経営が安定し、 幹部も成長した! 一人で全部やろうと しなくても有能な幹部 が助けてくれる! 後継者を 支えて自分も 成長するぞ! 脱カリスマ経営体制の構築−権限委譲 税率一律 20% 事業承継プランに盛り込む&実践 現 状 承 継 後 贈与財産 ただし、この制度には制約があります。第一に贈与 者と受贈者に年齢制限等があり(親の年齢65歳以上、 子供の年齢20歳以上)、誰もが適用を受けられるわけ ではないこと、第二に、一旦この制度を選択すると、 贈与者からのその後の受贈財産にはすべてこの制度が 強制適用されることとなり、年間110万円以内の贈与 税でも課税関係が生じることとなります。 ただし、暦年贈与、相続時精算課税による贈与のい ずれの場合にも、後継者以外の相続人からの遺留分減 殺請求の対象となる可能性があり、暦年贈与の場合には、相続税や所得税にくらべて税コストが高くなるこ とから、後継者の納税資金の手当てが大きな課税とな ります。 (

d

)まとめ これらの自社株式の移転手段を比較すると、売買に よる移転が、他の方法に比べて遺留分の問題もなく、 さらには現経営者の資産のうちの、キャッシュの占め る割合が高まり、将来の相続税の納税資金をも確保で きるという観点からもベターといえます。そして、そ の際は、できる限り、売却先は後継者が望ましいとい えます。 その際、買取資金の手当てという課題に対して、金 融機関の支援を得ることができるかがポイントとなり ます。経営者としての実績が浅い場合や資産的背景の ない場合においては、金融機関からの買取資金の調達 が難航することも想定されることから、金融機関から の信頼を得るための取り組みを中長期的な視点で行う 必要があります。 当面は、先駆けて整備された経営承継円滑化法によ る日本政策金融公庫法及び沖縄振興開発金融公庫法の 特例措置や中小企業信用保証法の別枠保証を利用して、 後継者が株式や事業用資産購入の融資を受けることも 現実的な選択肢となります。 図表7 自社株式等の移転手段別のメリット等比較表 移転手段 売 買 贈 与 暦年課税 相続時精算課税 対象者 誰でも良い 誰でも良い 直系卑属 関連税目 所得税 贈与税 相続税 取得者・譲渡者の 資金負担 取得者は、譲渡代金を支払 うため負担は多大。譲渡者 は、譲渡益に対して所得税 が課される 贈与税のみの負担だが、税率が 高いため、負担も大きい 相続税が適用されるため、負担する税率は贈 与税より低い。生前贈与税が2,500万円超 となると贈与税が一旦課されるため、資金負 担が重くなる可能性もある メリット 譲渡代金が譲渡者に入るため、納税資金が確保できる 相続時の財産が減少するため、節税対策としては有効である 「贈与時」の価格で相続することになるため、価値の上昇が見込める財産には有効 デメリット 相続税上の節税対策にはならない 基礎控除額毎年 110万円しか ないため、財産移転に時間が かかる 価値が減少しても、「贈与時」の価格で相続 税の支払いをすることになる ※このほか、贈与者や受贈者の年齢等一定の要件があります。77 2012.7 スタッフアドバイザー

(

1

)事業用不動産を取り巻く課題

中小企業においては、経営者に自社株式の多くが集 中していることに加え、家屋や土地などの経営者の個 人資産を会社の事業に投入しているケースもよく見ら れます。このような理由としては、同族会社の多くが、 起業当初は個人事業主であり、その後、成長するにつ れて組織形体を「法人成り」としたため、事業用不動 産の所有名義は、当時の個人名義のままであること等 が考えられます。 事業承継の際には、自社株式同様にこれらの経営者 個人の事業用資産をいかにして後継者に円滑に引き継 ぐかが重要となってきます。 中小企業庁が行った「中小企業の事業承継の実態に 関するアンケート調査(中小企業庁『中小企業白書 2007 年版』2007、p.45 − 46)」によると、中小企業経 営者の個人資産に占める事業用資産の割合が、法人・ 個人事業共に事業用資産が金額ベースで約 3 分の 2 を 占めています。 図表8 中小企業経営者の個人資産に占める事業用資産の内訳 資料:中小企業庁「中小企業の事業承継の実態に関するアンケート調査」 (2006年10月) 0 20 40 60 80 100 (%) 0 20 40 60 80 100 -5 -4 -3 -2 -1 0 1 2 3 4 全体 株式会社 個人事業主 ▲0.08 ▲0.06 ▲0.04 ▲0.02 0.00 1年 2年 3年 4年 ▲0.019 5年 ▲0.069 ▲0.046 ▲0.044 ▲0.012 ∼代表者の個人資産は、自社株式と事業用土地が大きな割合を占める∼ ■自社株式 ■事業用土地 ■事業用家屋 ■その他事業用資産 ■事業用外の資産 27.2 20.5 10.17.9 34.3 30.6 21.8 8.9 6.8 31.9 33.0 0.0 17.8 11.2 38.0 そして、事業用資産の内訳を見ると、事業用不動産 が約 31%、自社株式が約 27%を占めています。事業 承継に際しては、これらの事業用資産を後継者になる べく集中することが望ましいのですが、実際には円滑 に進まないケースも多いようです。 親族内承継において、事業用資産を生前贈与や遺言 書作成等で集約することの限界、また、その解決策と して、少なくとも自社株式については経営安定化のた めにも売買等により後継者に集約することが望しいこ とは、これまでも触れたところです。 相続財産の大半が自社株式を含む事業用資産である ような場合、これらを後継者に集中させようとすると、 他の相続人の遺留分を侵すことも想定され、親族間の トラブルを引き起こす可能性があります。また、最悪 の場合には、後継者への事業用資産の集中が円滑に進 まずに、会社の存続に重大な影響を及ぼす恐れがある のです。(

2

)

事業用不動産を保有しない場合の

リスク

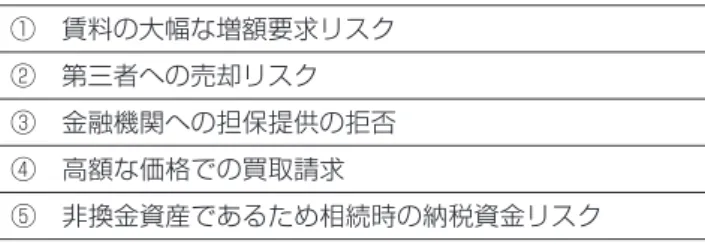

中小企業の場合、主要な事業用不動産を経営者やそ の親族名義で所有し、会社に賃貸しているケースが多 くみられますが、経営者やその親族に相続が発生した 場合には、これらの不動産の権利関係が親族内で分散 することが考えられます。 特に会社の経営に関与していない親族に渡った場合 には、賃料の大幅な増額要求や第三者への売買、金融 機関からの担保提供の求めへの拒否、あるいは高額な 価格での買取請求等、親族間でのトラブルに発展する リスクもあり、分散回避を事前に検討することが重要 です。2 事業用不動産の承継の取組みの必要性

図表11 事業用不動産の移転先毎のメリット・デメリット 移転先 メリット デメリット 会社(自社) ・直接保有による経営基盤の安定化 ・買取資金流出による資金繰り懸念 ・財務状況の脆弱化 後継者 ・間接保有による経営基盤の安定化 ・買取資金の確保 ・将来の相続税の権利分散懸念 図表10 事業用不動産の所有状況とその移転について ノウハウ、技術、会社の 個人で事業用不動産を保有している企業は多い 主な事業用不動産の所有状況【複数回答】 買取 借入 場合に より 現金 個人 会社 金融機関 事業用不動産 入手した現金を 後継者「以外」が 相続できる 買取により「本業 に集中」できる環 境が整う メリット メリット 資料:日本政策金融公庫総合研究所「中小企業の事業承継に関するアンケート調査」より(2009年12月) ■小企業 ■中企業 経営者や家族の 名義で所有 第三者から信用 26.2% 51.4% ←中企業(N=3,003) ←小企業(N=5,234) 28.3% 28.3% 85.6% 31.1% 法人の名義で所有 0 20 40 60 80 100

( )

図表9 事業用不動産が事業に関係のない親族の手に渡っ た場合のリスク ① 賃料の大幅な増額要求リスク ② 第三者への売却リスク ③ 金融機関への担保提供の拒否 ④ 高額な価格での買取請求 ⑤ 非換金資産であるため相続時の納税資金リスク 具体的な対策として、事業用不動産を会社が取得す る方法と、後継者が取得する方法とが考えられます。 いずれの方法も、直接保有か間接保有かの違いはある ものの、上記のようなリスクがなくなり「本業に集中 できる」環境が整うことになります。 しかしながら、不動産の場合、自社株式の株価対策 のように価格をコントロールすることが非常に難しく、 また、後継者が取得資金を手当てしなければならない ことや将来的に取得した後継者の相続時に権利分散が 改めて懸念されることから、会社自らが取得する方法 が現実的な選択肢と言えます。 会社が事業用不動産を買い取り、直接保有すること による企業経営の基盤が安定化し、また、これまで事 業用資産であった非換金資産がキャッシュ化され、現 経営者の手元資金となることにより、相続時の後継者 と非後継者への財産分与のバランスを調整することも 可能となります。 なお、最終的に会社ないし後継者のいずれによる買 取も困難な場合には、事業用借地契約(図表12)や契 約書の個別条項により、後継者以外の相続人に渡った 場合のリスクについて未然に防ぐことも検討すべきで しょう。79 2012.7 スタッフアドバイザー

(

1

)個人保証

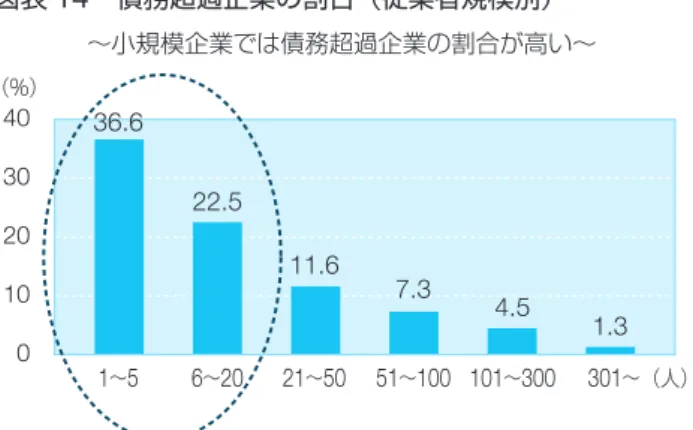

日本の中小企業は金融機関からの借入への依存率が 高く、債務超過となっている企業も規模が小さくなる ほど多くなっています。そして、経営者はほとんどの 場合、自社の借入に対して個人保証をしており、さら には、不動産等を担保物件として提供しています。 図表13 調達に占める金融機関借入の割合(従業者規模別) 資料:中小企業庁「中小企業実態基本調査」(2006年) (注)調達に占める金融機関借入の割合={短期借入金(金融機関)+長期借入 金(金融機関)}/(負債+資本) 20 25 30 35 40 ▲0.08 ▲0.06 ▲0.04 ▲0.02 0.00 1年 2年 3年 4年 ▲0.019 5年 ▲0.069 ▲0.046 ▲0.044 ▲0.012 ∼規模が小さな企業ほど金融機関借入への依存度が高い∼ 1∼5 6∼20 21∼50 51∼100 101∼300 301∼ 36.6 33.8 32.8 28.4 26.5 (人) (%) 20 25 30 35 40 1∼5 6∼20 21∼50 51∼100 101∼300 301∼ 37.5 36.6 33.8 32.8 28.4 26.5 (人) (%) 37.53 個人保証の承継の取組みの必要性

図表12 事例 事業用借地契約 【対策】 下記条項の契約(事業用借地権等)を、(事業 用不動産の所有者である)現経営者と会社で 締結しておく。 ⇒ 【効果】 後継者以外の相続人がその不動産を相続した 場合でも、会社の借地権は存続する。 事業用借地契約覚書(抜 粋) 上記甲(注:現経営者)乙(注:会社)間で次のとおり事業用借地権を設定することを合 意する。 第●条(建物の表示) 本契約は、乙が本件土地上に、次の事業の用に供する建物を所有すること及びその付属 施設として利用することを目的とする。 第●条(事業の内容及び建物の概要) 乙は、本件土地に●●の製造をおこなう目的で鉄骨造平家建店舗(建築面積 約●●● 平方メートル)を建築する。 第●条(期間) 賃貸借の期間は●●年間(注:10年以上50年未満)とする。 第●条(賃料) 賃料は次のとおりとする。 賃 料 1 ヶ月金●●●●●●●円也 第●条(移転料等の不請求) 乙は本件土地の明け渡しに際し、甲に対して移転料その他これに類する物質的請求をし ない。 第●条(公正証書の作成) 甲乙は、第1条から全条までを内容とする公正証書を作成することに合意した。 ※ なお、事業用借地権の契約は公正証書にて行う必要がある。図表14 債務超過企業の割合(従業者規模別) 資料:中小企業庁「中小企業実態基本調査」(2006年) 0 10 20 30 40 0 10 20 30 40 ▲0.08 ▲0.06 ▲0.04 ▲0.02 0.00 1年 2年 3年 4年 ▲0.019 5年 ▲0.069 ▲0.046 ▲0.044 ▲0.012 ∼小規模企業では債務超過企業の割合が高い∼ 1∼5 6∼20 21∼50 51∼100 101∼300 301∼ 22.5 11.6 7.3 4.5 1.3 (人) (%) 36.6 本来、株式会社は、法的には出資分だけの責任を負 う有限責任制であるはずですが、日本の金融機関は、 中小企業に対しては代表取締役の個人保証がなければ 融資に応じない場合が多く、結果としてほとんどの経 営者は会社の連帯保証人になっています。後継者には、 このことをよく理解させる必要があります。 事業承継の際には、これらの借入に対する保証や担 保提供を金融機関から要請されますので、経営者とな った際に負担するリスクの大きさが事業承継の大きな 障害となっています。特に、経済環境が先行き不透明 である昨今では、個人保証することについての覚悟を 持てない後継者も多いことから、後継者にその必要性 や重要性をどのように認識させるかが重要な課題と言 えます。 金融機関の個人保証は、会社の代表者の代替りが行 われたとしても、その保証人の移行にはなかなか応じ ないことも多いため、現経営者は、後継者が金融機関 の信頼を得られるまでは個人保証から抜けられないの が実情です。そのため、事業承継の過渡期には、一定 期間は現経営者と後継者が両名で保証を行いながら、 その後の新たな借入から順次後継者のみとするという ように、個人保証の引継ぎには相当程度の時間を要す るのが一般的です。これは、金融機関としては、これ までの融資は「先代経営者」に対する融資であり、「後 継者」に対して行った融資ではないからです。つまり 金融機関からすると、まだ若い後継者に「信用」がな い(そして、一般的には個人資産も少ない)ため、事 業承継により経営者が変更になった場合でも、現経営 者の個人保証をただちに解除するわけにはいかないと いう事情があるのです。 言い換えれば、先代経営者の個人保証が解除された とき、先代から後継者への事業承継が名実共に完了す ることになるといえるのです。

(

2

)担保提供

さらに、個人保証に加え、経営者自身が個人資産を 担保提供するケースも多く見受けられます。その割合 は、企業規模が小さくなるほど高くなる傾向があり、 担保提供されている個人資産の扱いも、事業承継に際 しての大きな問題となっています。 図表15 個人保証切り替えイメージ H24.7.31現在 債務保証 借入日 返済期日 現在 1年後 2年後 3年後 4年後 5年後 6年後 7年後 8年後 9年後 10年後 A銀行 証書借入 H21.1.31 H26.1.31 現経営者 現経営者 現経営者 - - - - - - - - A銀行 手形借入 H24.5.31 H24.11.30 現経営者 - - - - - - - - - - B銀行 証書借入 H22.8.31 H25.8.31 現経営者 現経営者 - - - - - - - - - C銀行 証書借入 H25.7.31 H32.7.31 - 現経営者・後継者 現経営者・後継者 現経営者・後継者 現経営者・後継者 現経営者・後継者 現経営者・後継者 現経営者・後継者 - - - D銀行 手形借入 H24.3.31 H25.3.31 - 現経営者・後継者 現経営者・後継者 - - - - - - - - E銀行 社債 H26.1.31 H32.1.31 - - 現経営者・後継者 現経営者・後継者 現経営者・後継者 現経営者・後継者 現経営者・後継者 - - - - F銀行 証書借入 H29.1.31 H32.1.31 - - - - - 後継者 後継者 後継者 後継者 後継者 - 後継者のみの保 証に切り替わる81 2012.7 スタッフアドバイザー 社長個人資産の担保提供の有無と社長交代率の関係 を見ると、担保提供を行っている企業では、社長交代 率が低く、経営者が個人資産を担保提供する企業ほど 社長交代率を引き下げています。経営者の個人資産の 担保提供が、円滑な事業承継を妨げている一因といえ るでしょう。 図表16 社長個人資産を担保提供している企業の割合 資料:株式会社帝国データバンク「企業概要データベース」再編加工 (注)中規模企業とは、中小企業のうち小規模企業を除いたものを指す。 ∼規模が小さな企業ほど、社長個人資産を担保提供している割合が高い∼ 小規模企業 中規模企業 大企業 (%) 0 10 20 30 40 0 10 20 30 40 1∼5 6∼20 21∼50 51∼100 101∼300 301∼(人) (%) 20 25 30 35 40 1∼5 6∼20 21∼50 51∼100 101∼300 301∼ 36.6 33.8 32.8 28.4 26.5 (人) (%) 37.5 37.6 33.0 11.7 図表17 担保提供(社長個人資産)の有無別に見た 社長交代率(5年間) 資料:株式会社帝国データバンク「企業概要データベース」再編加工 (注) 1.中規模企業とは、中小企業のうち小規模企業を除いたものを指す。 2.社長個人資産の担保提供状況は2007年時点のデータを用いた。 3. 2006年末時点のデータと2001年末時点のデータを比較し、 5年間での社長交代率を算出している。 ∼社長個人資産が担保提供されている企業では社長交代率が低い∼ 小規模企業 中規模企業 大企業 全体 0 10 20 30 40 1∼5 6∼20 21∼50 51∼100 101∼300 301∼(人) (%) 20 25 30 35 40 1∼5 6∼20 21∼50 51∼100 101∼300 301∼ 36.6 33.8 32.8 28.4 26.5 (人) (%) (%) 37.5 ■社長個人資産を担保提供している企業 ■社長個人資産を担保提供していない企業 0 10 20 30 40 50 60 0 10 20 30 40 50 60 6.110.6 12.5 26.5 54.4 15.1 8.3 17.8 事業承継に際して、担保資産をすべて会社や後継者 が相続もしくは譲受することができれば、さほど問題 は生じないですが、そうもいかないことがほとんどで 資産の相続にも課題が多く発生します。特に問題とな るのが、従来提供されていた担保資産が、経営者の引 退に伴い経営と関係ない者に相続ないし譲受されるケ ースです。 この場合の対処策としては、①(対象資産を引き継 いだ者と協議の上)従来から担保提供されていた資産 を引続き担保提供してもらう、②後継者の個人資産な ど代替の担保物件を用意する、③金融機関に担保を外 してもらう等の手段が考えらますが、いずれの対応も ハードルがかなり高く、実行には大変な労力を要する と言えます。 そこで、事業承継を円滑に進めるためにも、①承継 前に債務を圧縮する、②後継者の個人保証等の負担を 軽減できるよう金融機関と粘り強く交渉する、③後継 者に対して個人保証などの負担に応じた報酬を用意す る等、少しでも後継者の負担を軽減するための準備を 進めていくことが必要となってくるのです。 図表18 対処策例 ① (対象資産を引き継いだ者と協議の上)従来から担保提 供されていた資産を引続き担保提供してもらう ② 後継者の個人資産など代替の担保物件を用意する ③ 金融機関に担保を外してもらう ④ 承継前に債務を圧縮する ⑤ 後継者の個人保証等の負担を軽減できるよう金融機関 と粘り強く交渉する ⑥ 後継者に対して個人保証などの負担に応じた報酬を用 意する ※ただし、①~③は、ハードルが高いので、④~⑥等で、後継者の負担を 減少させるための準備をすることが大切です。

(

1

)株主の権利

経営者=オーナー株主が健在の間は、その保有する 自社株式の権利について意識することはあまりないと 思います。「所有と経営」が一体となって、会社の所 有者である現経営者が事業活動に集中できる体制にな っていることが原因にあげられます。よって、中小企 業において自社株式を保有する株主を意識する機会は、 現経営者が健在の間はほとんどないのが実情であり、 現経営者の相続を発端に問題が顕在化するケースがほ とんどといえます。 株式に付与されている権利には、次のようなものが あります。 図表20 主な議決権数ごとの決議内容一覧 種類 決議要件 主な決議事項 普通決議 原則、議決権の過半 数 を 有 す る 株 主 が 出席して、その株主 の議決権の過半数 ・役員報酬等の決議 ・剰余金の配当決議 ・役員の選任決議 特別決議 原則、議決権の過半 数 を 有 す る 株 主 が 出席して、その株主 の議決権の3分の2 以上 ・定款変更決議 ・事業譲渡決議、解散決議 ・組織再編決議(組織変更 を除く) 株式を保有することによって有する権利の代表格に 配当請求権と議決権行使が挙げられますが、株式には 様々な権利が付与されており、これまで絶大な影響力 を保持していた経営者が不在となることを契機として、 他の相続人その他の株主から、株主としての権利を主 張されることにより後継者が経営に集中できなくなる など、そのリスクも顕在化することになります。(

2

)

株式を保有しない場合のリスクと

対処法

安定的に会社を経営していくためには、議決権の過 半数の株式を保有するだけでは足りません。少なくと も、定款変更その他重要案件の決議(特別決議)が可 能となる議決権の3分の2以上は確保すべきです。 しかし、それだけ保有していてもなお、以下のよう なリスクが存在します(図表21)。4 自社株式の承継の取組みの必要性

図表19 主な株式の権利 権利の内容 概 要 配当請求権 ・配当を受ける権利 議決権 ・株主総会において議決権を行使する権利 株式の譲渡承認請求 (及びそれに伴う買取請求権) ・非公開会社(株式譲渡制限会社)において、株式を譲渡等する際に会社にその承認を求 める権利及び承認しない場合にその株式を買い取るよう請求する権利 (反対株主の)買取請求権 ・組織再編、一部定款変更等の際にその行為に反対する株主が会社に対して保有株式を買い取るよう請求する権利 (役員に対する) 違法行為等の差止請求権 ・非公開会社(株式譲渡制限会社)においては保有期間を問わず、原則として1株でも有 する株主は提訴可能(公開会社においては6か月前から株式を保有していることが条件) 定款・計算書類等の閲覧請求権 ・定款、貸借対照表等の計算書類などの閲覧を求める権利 (役員に対する) 責任追及等の訴え ・非公開会社(株式譲渡制限会社)においては保有期間を問わず、原則として1株でも有 する株主は提訴可能(公開会社においては6か月前から株式を保有していることが条件) ・請求額の多寡にかかわらず、裁判所に納める費用は一律1万3,000円83 2012.7 スタッフアドバイザー 図表22 経営に関与しない少数株主が存在する主な例 主な例 内容その他 平成2年以前設立 の株式会社 当時、株式会社設立のためには発起人 7名以上必要だったため、経営に関与 しない者の名義を借りて設立するケー スが存在した (⇒名義借りの状態が続いている、も しくは、持ち合い状態がそのままにな っている) 大株主の相続 相続税や法定相続分を考慮しすぎて、株式が複数の相続人に分散した 少数株主の相続 株主の変更により、新しい株主の把握ができず、放置されている 株式の生前贈与 相続税対策のみを考えて、経営に関与 する予定のない者を含めた複数の親族 (推定相続人)に、贈与税が出ない範 囲で株式を贈与 会社法上認められている株式の譲渡承認請求に対し ては、会社は拒否することが可能ですが、その場合に は、会社にとって好ましくない第三者にその株式を保 有されるリスクがあります。 一方、企業組織再編時等における(反対株主の)株 式買取請求に対しては、会社は拒否することができず、 それに対応する資金が会社から流出するおそれがあり ます。しかも、その株式の価格は、相手方との協議が 調わない場合には裁判所が決定する適正な価格という ことになりますが、その価格は想定外の価格となる可 能性もあり、場合によっては多額の資金が会社から流 出する事態となります。加えて、価格決定までの裁判 手続費用、弁護士費用等のコストや、訴訟継続のため の労力など、事業承継を円滑に進めていく上で大きな 障害となる可能性を秘めています。 図表21 少数株主が存在することで起こり得る「リスク」と予想されるコスト 想定時 少数株主の権利行使 予想されるコスト 備考 現経営者死亡後 非公開会社(株式譲渡制 限会社)における株式の 譲渡承認請求権(買取請 求権) ・株式の購入コスト ・株価算定のための訴訟コスト(弁 護士コスト・鑑定コストなど) ・相手方との交渉、訴訟遂行にお ける労力 会社にとって好ましくない第三者への売買 を阻止するためには会社もしくは後継者が 買い取らざるを得ない 現経営者死亡後 株主から、会社もしくは後継者に対する保有株式 買取の要求 ・株式の購入コスト ・相手方との交渉における労力 拒否した場合には、その株主から株主の権 利を濫用されるリスクその他後継者の円滑 な経営を阻害する行為を行う可能性がある 経営者 変更後 (後継者経営時) (無益な)株主代表訴訟、 計算書類等の閲覧請求そ の他株主としての権利行 使の「濫用」 ・訴訟継続のためのコスト(弁護士 コストなど) ・訴訟遂行における労力 ・株主への対応における労力 経営に関与していない株主との間に感情的 な対立が生まれた場合、金銭的なメリット の有無にかかわらず、円滑な経営を阻害す る行為を行う可能性がある 組織再編時 (合併・分割等) (反対株主による) 株式買取請求権 ・株式の購入コスト ・株価算定のための訴訟コスト(弁 護士コスト・鑑定コストなど) ・相手方との交渉、訴訟遂行にお ける労力 円滑な事業承継の一環として株式交換その 他の組織再編を行う場合があるが、買取請 求権の行使により、その手法を選択するこ とが困難になる 株券発行会社 株券の占有者からの「株主」としての権利主張や 保有株式買取の要求 ・相手方との交渉における労力そ の他、株主への対応における労 力 ・株式の購入コスト 無権利者(株券を拾った人や盗んだ人)の所 持する株券を譲り受けた場合に、譲受人が 「譲渡人が無権利であること」を知らず、か つ知らないことに重過失がなければ、その 譲受人は株主としての権利を取得する

スタッフアドバイザー 2012.7 84 図表23 会社法上の買取請求における株価決定の流れ 当事者間での合意 お互いの主張の折り合った株価となる ↓ (当事者間で合意できない場合) 裁判所による 決定 ① 当事者が株価評価の鑑定書を裁判所 に提出し株価算定を求める ⇒ 自己に有利な株価の算定方法を主張 ↓ ② 裁判所の裁量により株価を決定する ⇒ 株価算定方式(時価純資産方式・類 似業種比準方式など)のうちどれを 採用するか、その他どのような前提 条件を考慮するかなどは、裁判所自 身が検討し、決定する ※ 当事者の予期しない株価が決定され る可能性もある

(

3

)自社株式の承継への対応策

次号で詳しく紹介しますが、事業承継において、経 営者から後継者への株式の移転の際には、株式交換そ の他の組織再編の手法を利用して株価対策を行うこと が有効となる場合が多く、そのような組織再編時にお いて、上記のような買取請求の行使により多額の資金 流出や訴訟継続のためのコストが発生するリスクが存 在する場合には、その手法を断念せざるを得なくなり、 円滑な事業承継の妨げになります。 さらに、経営に関与している者(現経営者・後継者) 以外の株主が存在することにより、上記のような会社 法で認められた株主の権利行使としての買取請求だけ ではなく、そのような株主(親族株主等)から、会社 側(現経営者・後継者を含む)に対して「保有株式を 現金化してほしい」という別の意味での「買取請求」 を行使されることもあります。 この要求は、会社法上の権利ではなく、あくまで売 主(親族株主)から買主(会社側)への「売買の申し込み」 に過ぎないため、会社側はその要求に応じる必要はな く、このような「買取請求」を拒否することができます。 しかしながら、無下に拒否することにより、たとえ 法的に正しい対応をしたとしても、親族株主との間で 「感情的な対立」が生まれることになり、その親族が 株主であり続ける限り、株主代表訴訟その他、会社や 後継者の足を引っ張るような行動につながりかねず、 事業承継により会社の経営にとって大きなリスクの火 種が残り続けることになるのです。 したがって、たとえ少数であったとしても経営に携 わることのない株主が存在することにより後継者が行 う会社経営を脅かすリスクが存在するため、(特別決 議要件である)議決権の 3 分の 2 以上では十分とはい えず、可能であれば自社株式のすべてを後継者が保有 するように、現経営者から後継者へ売買を実行するの がベストであるといえます。 図表24 株式買取請求 会社 会社 67%で経営権を確保 社長が亡くなった後・・・ 相続税に均等に分与 株式の買取を実施 社長:株式4億円 その他資産2億円 経営権確保 2/3 後継者 0% 妻 後継者 妻 長女 社長相続時 株式価値3億円 買取請求時 株式価値9億円 株式 シェア 買取請求時 株式価値9億円 買取 請求 長男(後継者) 2/3 長女1/3 シェア株式 長男(社長)2/3 長女の夫(社外) 長女1/3 社外の夫から助言 現金 3億円支払85 2012.7 スタッフアドバイザー ■事業承継プラン案(抜粋) (プラン抜粋) 2012/7/31現在 項 目 現在 1年後 2年後 3年後 4年後 5年後 6年後 7年後 8年後 9年後 10年後 経 営 権 の 承 継 持 株 割 合 現経営者 70% 70% 35% 35% 35% 35% 0% 0% 0% 0% 0% 後継者 10% 15% 50% 50% 50% 50% 85% 85% 85% 85% 100% 親族 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 0% その他 5% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 移転方法 - 売買 売買 売買 売買 売買 売買 売買 売買 売買 売買 債務保証 A銀行 証書借入 現経営者 現経営者 現経営者 - - - - - - - - A銀行 手形借入 現経営者 - - - - - - - - - - B銀行 証書借入 現経営者 現経営者 - - - - - - - - - C銀行 証書借入 - 現経営者・後継者 現経営者・後継者 現経営者・後継者 現経営者・後継者 現経営者・後継者 現経営者・後継者 現経営者・後継者 - - - D銀行 手形借入 - 現経営者・後継者 現経営者・後継者 - - - - - - - - E銀行 社債 - - 現経営者・後継者 現経営者・後継者 現経営者・後継者 現経営者・後継者 現経営者・後継者 - - - - F銀行 証書借入 - - 後継者 後継者 後継者 後継者 後継者 - 生前に後継者へ 株式集約をさせます。 随時、個人保証を後継者へスライドさせていきます。 ここまで「経営権」に関する承継についての問題点 とその対策について検討してきました。 事業用不動産や個人保証、自社株式などの「経営権」 は、一朝一夕に解決できる問題ではなく、経営者、後 継者双方が時には苦しみながらも、一歩一歩解決に向 けて努力していかなければならないものであり、それ を乗り越えてこそ、強靭な企業、力強い後継者が誕生 し、事業承継の目的が達成できるものであると考えま す。 最後に、今回の検討した内容に関しての事業承継プ ラン例をご参照ください。株式は、可能な限り、現経 営者が生前のうちに、後継者にその全部を譲り渡すこ とを目標とすること、事業用不動産は、会社ないしは 後継者に集約することを目標とすること、個人保証に ついては新しいものから順次、保証人を後継者に変更 していくことなどについて、このプランを参考にしつ つ、それぞれの会社の状況に合わせて検討してみると、 その道のりが少しずつ明確になっていくものと思いま す。 次号においては、財産の承継と「争族」とも呼ばれ る相続人間の争いについてや、後継者が全株式を保有 できない場合にどうすべきか(種類株式や従業員持株 会、中小企業投資育成等の活用)、また、経営権と財 産承継のバランスの取り方、組織再編を含めた株価対 策の必要性について、加えて「事業」の承継を重要視 した株価対策などについて考えてみたいと思います。