1.

は じ め に内生的な経済成長理論において,経済成長の源泉である技術革新は自らの研究開発投資を 行うことにより生じるものであるが,近年,アジア諸国の持続的な経済成長の特徴は外国直 接投資のルートを通じて,自らの研究開発により,外資系企業の技術や経営ノウハウの学習 が活発的に行われてきた。その中,中国の経済成長はアジア途上国の平均より上回っており,

外国直接投資の誘致と輸出の成功で高い成長率を遂げ,脚光を浴びている。さらに,

WTO

加盟以降,中国政府が海外への株式上場の海外直接投資向けの奨励策を積極的に実施し始め たため,中国企業が外国企業の買収や合併などの資本進出や技術進出を通じて,投資国へと 転換を図ろうとしているグローバルな企業スタイルを目指している。中国製造業への対中直接投資実行総額の割合からみると,図

1

-1

のように,1996

年に6

割 を超えているが,1998

年~1999

年のアジア金融危機の影響より5

割まで減少していた。2000

年に,6

割までに回復し,その後,緩やかな増加傾向を示している。2001

年のWTO

加盟に よる法的整備が改善されるとともに,投資環境が整えて,2004

年に7

割のピック段階に達し効果の実証分析

李 麗

(受付

2011

年5

月31

日)出所:『中国統計年鑑』

1998

年版~2008

年版,2008

年のデータはht t p: / / www. f di . go v . c n

中国投資統計より作成した。図

1

-1

対中直接投資のうち製造業の割合(実行金額)ていた。さらに,

2006

年に,中国政府は外資優遇税率を調整するという両税合併改革の影響 で,再び6

割まで減少し,2008

年の5

割まで続く。このように,対中直接投資の中で製造業の役割は無視できない。海外直接投資を分析する 際に,中国を研究対象とした実証分析では,多くの研究に製造業を取り上げられたわけであ る。本研究では,これまで外国からの対中直接投資が一番多く行われてきた製造業を取り上 げて,学習・競争の効果を中心に

FDI

による技術スピルオーバー効果の有無を推計するとと もに,外資系企業と中国国内規模以上製造業との間に相互的に生じるか否かについて,操作 変数法より分析を行う。2.

先 行 研 究経済のグローバル化が進んでいる中,

FDI

による技術スピルオーバー効果の研究は盛んに 行われてきた。これまで,FDI

による技術スピルオーバー効果の実証分析について,中国を 研究対象とした先行研究では,製造業或いは工業を取り上げ,Fe de r

(1982

)の国内企業の 生産関数に外国からの投資の資本を加えたモデルに従うことが盛んに行われてきた。その他,入山(

1999

)は全要素生産性の概念を利用し,国内企業の全要素生産性の地域間格差を計測 し,各地域における外資系企業の生産額に占める比率は統計学的に有意であったことから,外資による中国国内企業の生産性の向上をもたらしていると指摘している。また,産業レベ ルのミクロデータ分析において,技術導入の産業政策ダミーを取り込み,中国河南省個別企 業のデータを計測した。その結果,外資比率の増大によって,全要素生産性の高い企業と他 の企業との平均値との差が縮小し,全要素生産性平均成長率が増大することを指摘した(木 下英雄,

2000

)。包群・頼明勇(2003

),李杏(2008

)らは人的資本による外国直接投資の 技術吸収力の視点から,外資系企業から国内企業への技術スピルオーバーの効果が存在する と示されている。さらに,Kokko

(1994

)は外資系企業と国内企業との技術距離,競争など の要因を考え,国内企業と外資系企業の技術水準を利用し,動学モデルを設け,技術スピル オーバー効果が存在することを検証した。その結果,単に外資系企業から国内企業へ波及す るだけではなく,国内企業の技術向上は競争のルートから外資系企業にも影響を与える。す なわち,技術スピルオーバー効果は国内企業と外資系企業の間に相互的に生じるものと結論 づけた。周礼(2006

)1)は労働生産性を技術水準とする実証分析では,国内企業と外資系企 業との連立方程式を設け,分析した。その結果,同じ結論を見出している。しかし,技術スピルオーバー効果は外資系企業と国内企業との相互的生じるものであるか

1

) 周礼・張学勇(2006

)「FDI

による中国工業への技術スピルオーバー効果の実証分析」『国際投資と多国籍企業経営』第

4

期。どうかについて,これまでの研究では,労働生産性を技術とし,分析を行われてきた。現実 に技術に与える要素は労働以外の影響要因を考えなければならない。たとえば,新しい固定 資本に含まれている技術,

I T

技術などがある。これまでの実証分析では,FDI

による技術ス ピルオーバー効果を分析する際に,外資企業の技術水準の上昇で競争・模倣のルートによる 国内企業への技術スピルオーバー効果(Fe de r , 1982

)を強調する研究が多いが,国内企業と 外資系企業との技術水準の競争・模倣の効果について,生産関数を用い,連立方程式を設け る分析が少ない。本研究では,中国規模以上製造業の

27

産業に着目し,生産関数を用い,外資企業と国内同 分野の製造業との間に技術スピルオーバー効果が相互的に生じるか否かについて検証する。まず,中国規模以上企業2)と外資系企業のそれぞれの技術水準を計測する。その後,中国規 模以上製造業の技術水準を被説明変数とし,外資系製造業の技術水準

,

外国直接投資を説明 変数とする回帰式を仮定し,外国直接投資による技術スピルオーバー効果を検証するという 二つのステップで分析を行う。3.

推 計 モ デ ル本節では,まず,コブ=ダグラス生産関数を用い,技術水準を推測する。その上,

FDI

に よる技術スピルオーバー効果の有無を推計するとともに,外資系企業と中国国内規模以上製 造業との間に相互的に生じるか否かについて分析を行うという2

段階の手法を採用する。3. 1

技術水準の計測まず,技術水準を推測する手法を考察していく。生産性を計測する際によく使われる関数 はコブ・ダグラス生産関数である。生産関数とは生産量と要素投入量との技術的な関係を表 す関数である。

1. 1

式のように示される。(

1. 1

)A

は技術水準,Y

は産出額,K

は資本ストック,L

は労働力を表す。さらに1. 1

式は以下の1. 2

式に表示できる。(

1. 2

)

A

は資本と労働以外の投入要素から生産性への貢献を表す全要素生産性(Tot a l Fa c t or Y = f K L ( , )

Y = AL K

α β2

) 売上収入は500

万元以上の企業である。Pr oduc t i vi t y: TFP

)であり,技術進歩としてよく使われている。さらに,コブ・ダグラス型 生産関数1. 2

式に従って,両辺の対数をとり,誤差項を加えると1. 1

式が得られる。(

1. 3

)規模収穫を一定と仮定すると,すなわち

a + b = 1

となる。1. 3

式は以下の1. 4

式に書き換える。(

1. 4

)ここで,

i

は産業,t

は時間を表す。Y

itは生産額,A

は分析対象の共通技術水準,L

とK

は労 働者数及び資本ストックを表す。b は資本の分配率を表す。さらに,Y , L , K

のそれぞれのデー タを利用し,以下の1. 5

式により,TFP

は規模以上の各産業の技術水準A

itとして計算できる。(

1. 5

)もちろん,この計測モデルは中国の規模以上企業と外資系企業にも適用できる。

3. 2

技術スピルオーバー効果の計測第

2

段階では,国内規模以上の企業と外資系企業との間に技術スピルオーバー効果は相互 的に生じるか否かについて分析する。以下の影響要因を考えて,各説明変数を取り込む。

1

)中国国内市場において,国内企業は同分野の外資系企業との競争が激しくなるため,外 資系企業の製品の模倣・学習や自発的研究開発を行うので,外資系企業の当期技術水準を取 り込む。2

)さらに,国内産業の技術水準は自ら前期の技術水準にも影響を受け,1

年のタ イムラグを与え,国内企業の前期技術水準を利用する。3

)同分野の外資系企業の対中直接 投資額と規模以上企業産出の割合を利用し,資本集積効果をはかる。以上の説明変数を想定 し,1. 6

式を仮定する。(

1. 6

)

A

itは第i

産業t

年国内規模以上産業の全要素生産性(TFP

)を,AFDI

itは第i

産業t

年外 資系企業の全要素生産性を,A

it-1は第i

産業t - 1

年国内規模以上産業のTFP

を,FY

it-1は第i

産業t - 1

年の規模以上産業の資本集積を表している。LnY LnA LnL LnK N

it

=

it+ α

it+ β

it+ ε

itε

it~ ( , 0 δ

2)

Ln Y

L LnA Ln K L N

it it

it it

it

⎛

⎝ ⎜ ⎞

⎠ ⎟ = + ⎛

⎝⎜

⎞

⎠⎟ +

β ε

ε

it~ ( , 0 σ

2)

A Y

it

K L

it

it it

=

β αA f AFDI A FY t

it

= ⎛

it it it⎝⎜

⎞

⎠⎟

= =

− −

,

, ... , .

,

1 1

1 2 27 2007 2006

i ...2001

1. 6

式を変形すると1. 7

式の計測モデルが得られる。(

1. 7

)ここで,

A

itは規模以上産業の第i

産業・第t

期の技術水準を表す。AFDI

itは外資系企業の当 期技術水準を表す。1. 8

式で示しているように,前期の外資系企業投資額と規模以上産業の産 出との割合を表す。(

1. 8

)もし,a2 が統計的に有意であれば,

FDI

による技術スピルオーバー効果は存在すると判明 できる。

1. 7

式は国内規模以上産業の技術水準に与える外国からの直接投資の効果を計測するモデル であるが,ここで,Kokko

(1994

)の理論に基づき,技術スピルオーバー効果は国内企業と 外資系企業の間に相互的に生じるものであるかどうかについて続けて分析を行う。1. 7

式では,説明変数のうち

A

it-1とFY

it-1は完全に外生であり,誤差項e

itと無相関と仮定する。しかし,説明変数

AFDI

itについては,以下の1. 9

式が存在していると考えられる。つまり,A

itとAFDI

itの間に相互関係が存在するならば,以下の方程式が成立する。(

1. 9

)もし本当に相互的に影響であれば,

1. 7

式と1. 9

式がA

it,とAFDI

itを内生変数とする連立方 程式体系となっている。両式からなる同時方程式の解を誘導形という。1. 9

式を1. 7

式に代入 すると,国内規模以上産業の技術水準と外資系企業の技術水準の誘導方程式は以下1. 10

式の とおりになる。つまり,1. 7

式の説明変数のA

it,とe

itが相関している。また,1. 9

式の説明 変数のA

itとAFDI

it-1,m

itが相関している。1. 8

式においてOLS

推定しても,係数推定値は不 偏性と一致性も満たさない。いわゆる同時方程式バイアスである。(

1. 10

)そこで,操作変数法で対処する。操作変数として,定数項

dのほか,式 1. 7

と式1. 9

の全て の外生変数A

it-1,AFDI

i-1t, FY

を説明変数とし,内生性があると予想される変数AFDI

itを被 説明変数とする普通の最小2

乗法で1. 11

式を推定する。(

1. 11

)A

it= α α

1+

2AFDI

i t,+ α

3FY

it−1+ α

4A

it−1+ ε

itFY FDI

it

GDP

it it

− −

− 1

=

1 1

AFDI

it= + β β

1 2A

it+ β

3AFDI

it−1+ μ

itA

it= AFDI

it itFY

i− +

− +

− + +

−

− α

α β

α β α β

α

α β μ α

α β

1 2 2

2 2 2 2

2 2 2

1

3 2 2

1 1 1 ( ) 1

ttit it

A

−

+

−− +

−

1

4 2 2

1

2 2

1

1 1 α

α β α β ε

AFDI

it= + δ λ A

it−1+ β FY

it+ α AFDI

it−1+ e

it1. 11

式の残差e

itの推定値は内生性があると予測する変数AFDI

のうち,誤差項e

itと相関の ない外生性の変数は説明できない部分を表す。さらに,

1. 7

式に1. 11

式で得られた残差e

itを説明変数として加えた回帰式1. 12

を仮定する。(

1. 12

)ここで,

1. 7

式と1. 12

式に対照させると,以下の関係が成立する。(

1. 13

)ゆえに,

1. 12

式において,b1 の有意性をWa l d

検定より,外国直接投資の技術水準に内生性 の有無を判定できる3)。

1. 12

推定式の係数推定値は一致性と不偏性も満たしていることが確認できたら,普通の最 小2

乗法で推計を行う。パラメータa

2 の有意性によって,

外国からの直接投資による技術 スピルオーバー効果の有無を検証することが可能である。さらに,1. 9

式も同様に,もしb

2 が有意であれば,外資系企業と国内企業との間に技術スピルオーバー効果が相互的に生じる と考えられる。4.

推 計 デ ー タ中国統計局が毎年収集している産業レベルデータのうち,『中国統計年鑑』

2002

年版~2008

年版の中から,中国国有及び規模以上製造業の27

産業を分析対象としている。外国直接投資 について産業レベルの統計データは,2001

年前のデータが掲載されないため,推測期間は2001

年~2007

年を利用する。各変数について,中国の国情を考え以下の代理変数を取り込む ことが可能である。

1

)付加価値(Y

)付加価値は物価水準に影響を与えるものと考え,それぞれの付加価値の当年価格のデータ を各産業の

2000

年基準製品出荷価格指数で割って計算したものである。『中国工業経済年鑑』2005

年版は出版されていないため,2004

年のデータは『経済普査年鑑2004

年』に参考して いる。中国国有及び規模以上企業の付加価値(2000

年基準)のデータは表1

のとおりである。外資系企業の付加価値のデータ表

2

について,中国国有及び規模以上企業と同じくそれぞ れの付加価値の当年価格のデータを各産業の2000

年基準製品出荷価格指数で割って計算した ものである。A

it= α α

1+

2AFDI

i t,+ α

3FY

it−1+ α

4A

it−1+ β

1e

it+ ν

itε

it= β

1e

it+ ν

it3

) 推計式の定式化の妥当性を判断する方法では,WU- Ha us ma n 1978

年によるWa l d

統計量検定は一 般性が高い本章では,Wa l d

用いた検定した。表

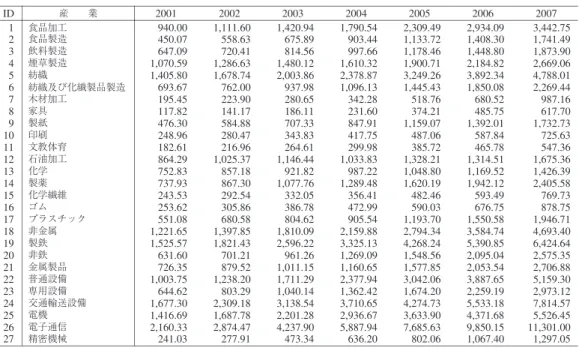

1

中国国有及び規模以上企業の付加価値(2000

年基準)単位:億元

2007 2006

2005 2004

2003 2002

2001 I D

産 業3, 442. 75 2, 934. 09

2, 309. 49 1, 790. 54

1, 420. 94 1, 111. 60

940. 00 1

食品加工1, 741. 49 1, 408. 30

1, 133. 72 903. 44

675. 89 558. 63

450. 07 2

食品製造1, 873. 90 1, 448. 80

1, 178. 46 997. 66

814. 56 720. 41

647. 09 3

飲料製造2, 669. 06 2, 184. 82

1, 900. 71 1, 610. 32

1, 480. 12 1, 286. 63

1, 070. 59 4

煙草製造4, 788. 01 3, 892. 34

3, 249. 26 2, 378. 87

2, 003. 86 1, 678. 74

1, 405. 80 5

紡織2, 269. 44 1, 850. 08

1, 445. 43 1, 096. 13

937. 98 762. 00

693. 67

紡織及び化繊製品製造6

987. 16 680. 52

518. 76 342. 28

280. 65 223. 90

195. 45 7

木材加工617. 70 485. 75

374. 21 231. 60

186. 11 141. 17

117. 82 8

家具1, 732. 73 1, 392. 01

1, 159. 07 847. 91

707. 33 584. 88

476. 30 9

製紙725. 63 587. 84

487. 06 417. 75

343. 83 280. 47

248. 96 10

印刷547. 36 465. 78

385. 72 299. 98

264. 61 216. 96

182. 61 11

文教体育1, 675. 36 1, 314. 51

1, 328. 21 1, 033. 83

1, 146. 44 1, 025. 37

864. 29 12

石油加工1, 426. 39 1, 169. 52

1, 048. 80 987. 22

921. 82 857. 18

752. 83 13

化学2, 405. 58 1, 942. 12

1, 620. 19 1, 289. 48

1, 077. 76 867. 30

737. 93 14

製薬769. 73 593. 49

482. 46 356. 41

332. 05 292. 54

243. 53 15

化学繊維878. 75 676. 75

590. 03 472. 99

386. 78 305. 86

253. 62 16

ゴム1, 946. 71 1, 550. 58

1, 193. 70 905. 54

804. 62 680. 58

551. 08

プラスチック17

4, 693. 40 3, 584. 74

2, 794. 34 2, 159. 88

1, 810. 09 1, 397. 85

1, 221. 65 18

非金属6, 424. 64 5, 390. 85

4, 268. 24 3, 325. 13

2, 596. 22 1, 821. 43

1, 525. 57 19

製鉄2, 575. 35 2, 095. 04

1, 548. 56 1, 269. 09

961. 26 701. 21

631. 60 20

非鉄2, 706. 88 2, 053. 54

1, 577. 85 1, 160. 65

1, 011. 15 879. 52

726. 35 21

金属製品5, 159. 30 3, 887. 65

3, 042. 06 2, 377. 94

1, 711. 29 1, 238. 20

1, 003. 75 22

普通設備2, 973. 12 2, 259. 19

1, 674. 20 1, 362. 42

1, 040. 14 803. 29

644. 62 23

専用設備7, 814. 57 5, 533. 18

4, 274. 73 3, 710. 65

3, 138. 54 2, 309. 18

1, 677. 30

交通輸送設備24

5, 526. 45 4, 371. 68

3, 633. 90 2, 936. 67

2, 201. 28 1, 687. 78

1, 416. 69 25

電機11, 301. 00 9, 850. 15

7, 685. 63 5, 887. 94

4, 237. 90 2, 874. 47

2, 160. 33 26

電子通信1, 297. 05 1, 067. 40

802. 06 636. 20

473. 34 277. 91

241. 03 27

精密機械出所:『中国統計年鑑』

2002

年版~2008

年版より作成した。『

Chi na Ur ba n Li f e a nd Pr i c e ye a r book

』2008 P191–194

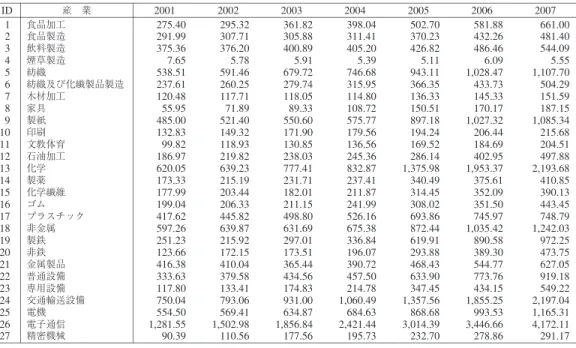

表

2

外資系企業の付加価値(2000

年基準)単位:億元

2007 2006

2005 2004

2003 2002

2001 I D

産 業905. 64 781. 60

651. 28 493. 25

374. 07 264. 85

215. 99 1

食品加工660. 91 556. 44

447. 63 362. 85

279. 51 239. 09

187. 41 2

食品製造671. 67 546. 86

408. 65 336. 45

263. 34 212. 56

182. 30 3

飲料製造3. 89 3. 87

3. 41 4. 99

6. 61 5. 32

6. 29 4

煙草製造1, 155. 07 967. 22

838. 62 653. 77

484. 22 373. 79

312. 27 5

紡織1, 076. 94 876. 71

685. 22 561. 43

441. 88 348. 74

322. 03

紡織及び化繊製品製造6

178. 28 139. 60

115. 88 94. 88

73. 45 53. 60

52. 92 7

木材加工266. 84 238. 06

204. 14 149. 28

90. 47 67. 96

54. 09 8

家具581. 14 486. 83

383. 95 305. 16

223. 95 194. 26

147. 95 9

製紙228. 64 194. 88

157. 21 134. 63

110. 57 91. 00

82. 01 10

印刷333. 21 285. 39

237. 04 198. 98

159. 58 128. 65

112. 91 11

文教体育252. 97 169. 54

159. 44 153. 86

133. 40 109. 61

92. 16 12

石油加工1, 718. 33 1, 296. 23

1, 008. 01 827. 70

619. 00 456. 08

384. 84 13

化学656. 81 508. 31

417. 19 343. 40

257. 34 206. 94

175. 79 14

製薬241. 37 173. 81

133. 93 105. 28

76. 05 78. 85

64. 35 15

化学繊維307. 99 257. 96

239. 18 197. 36

146. 35 117. 98

93. 90 16

ゴム778. 19 653. 36

520. 45 441. 12

354. 97 296. 97

250. 88

プラスチック17

875. 72 666. 87

512. 83 406. 24

306. 31 264. 81

236. 62 18

非金属764. 03 613. 09

431. 30 305. 04

188. 73 113. 98

96. 08 19

製鉄379. 36 307. 76

213. 48 165. 40

109. 82 75. 76

57. 46 20

非鉄900. 28 685. 30

556. 35 447. 56

339. 84 306. 02

255. 84 21

金属製品1, 366. 91 1, 010. 92

853. 47 661. 99

469. 49 301. 09

240. 12 22

普通設備801. 23 610. 81

423. 36 322. 62

218. 42 162. 19

112. 23 23

専用設備3, 763. 70 2, 620. 14

1, 927. 64 1, 664. 82

1, 398. 68 784. 38

550. 50

交通輸送設備24

1, 992. 83 1, 611. 88

1, 379. 65 1, 086. 02

775. 78 565. 95

469. 97 25

電機8, 643. 26 7, 613. 21

6, 118. 91 4, 465. 03

2, 950. 43 1, 974. 90

1, 489. 47 26

電子通信729. 62 627. 79

476. 75 389. 77

304. 23 149. 51

121. 38 27

精密機械出所:『中国統計年鑑』

2002

年版~2008

年版,『経済普査年鑑2004

年』より作成した。『

Chi na Ur ba n Li f e a nd Pr i c e ye a r book

』2008 P191–194

2

)資本ストック(K

)資本ストック

K

は減価償却の要因を考え,産業毎の年末固定資産ネットのデータを取り上 げる。固定資産当年価格を各産業の2000

年基準固定資産投資価格指数で割って計算したもの である。中国国有及び規模以上企業の固定資本は表3

のとおりである。外資系企業の固定資 本は表4

で示されている。

3

)労働(L

)中国統計資料に掲載されている労働に相当するデータは労働時間ではなく労働者数であり,

労働量の拡大が労働を表すデータに反映されることはないため,『中国労働統計年鑑』

2002

年~2008

年版の全部従業員年平均人数を利用している。中国国有及び規模以上企業の労働者 数は表5

のとおりである。外資系企業の労働者数は表6

で示されている。本研究はすべてパネルデータを利用し,分析を行う。推計を行う前に,パネルデータにつ いて簡単に紹介する。

パネルデータとは時系列データと横断面データと異なり,変数には二つ下付きがある。

(

1. 14

)1. 14

式のように規定されている。i

は家計,個人,会社,産業,国を表す。

T

は時間を表している。したがって,下付i

は横断面を意味している,下付t

は時系列をy

it= + α β X

it+ μ

iti = 1 ,..., ; N t = 1 ,..., T

表

3

中国国有及び規模以上企業の固定資本(2000

年基準)単位:億元

2007 2006

2005 2004

2003 2002

2001 I D

産 業2, 730. 75 2, 290. 43

1, 928. 08 1, 591. 64

1, 406. 32 1, 252. 71

1, 196. 25 1

食品加工1, 463. 80 1, 268. 89

1, 096. 97 919. 82

798. 82 760. 80

689. 41 2

食品製造1, 573. 94 1, 388. 35

1, 255. 52 1, 198. 82

1, 145. 38 1, 102. 32

1, 068. 53 3

飲料製造632. 99 649. 14

630. 22 616. 47

600. 13 606. 00

620. 83 4

煙草製造4, 671. 48 4, 152. 72

3, 691. 69 3, 141. 25

2, 839. 06 2, 520. 29

2, 385. 07 5

紡織1, 196. 57 995. 11

846. 08 737. 91

634. 84 575. 92

525. 48

紡織及び化繊製品製造6

729. 43 603. 87

519. 38 424. 58

377. 68 351. 00

336. 50 7

木材加工491. 91 393. 19

298. 74 232. 19

185. 73 146. 71

125. 28 8

家具2, 562. 00 2, 315. 97

2, 051. 06 1, 569. 43

1, 410. 68 1, 263. 08

1, 174. 67 9

製紙809. 49 745. 97

686. 84 591. 48

525. 60 456. 74

426. 81 10

印刷366. 25 320. 66

288. 33 232. 71

203. 68 186. 24

157. 97 11

文教体育8, 117. 07 6, 995. 50

5, 698. 89 4, 709. 23

4, 397. 46 4, 117. 17

3, 871. 15 12

石油加工3, 451. 79 3, 118. 55

2, 734. 52 2, 266. 71

2, 115. 53 2, 105. 57

2, 150. 06 13

化学2, 007. 94 1, 831. 65

1, 635. 35 1, 367. 87

1, 152. 11 975. 10

839. 37 14

製薬1, 270. 91 1, 145. 57

1, 064. 78 876. 02

759. 46 760. 56

747. 12 15

化学繊維1, 008. 37 797. 19

681. 16 534. 10

471. 62 453. 85

441. 30 16

ゴム1, 791. 06 1, 643. 69

1, 468. 43 1, 168. 44

1, 017. 03 903. 58

850. 76

プラスチック17

5, 501. 03 4, 861. 45

4, 268. 52 3, 584. 36

3, 090. 91 2, 862. 67

2, 747. 04 18

非金属10, 114. 32 8, 407. 15

6, 661. 72 5, 409. 35

4, 788. 93 4, 273. 59

4, 043. 34 19

製鉄3, 363. 26 2, 744. 18

2, 308. 18 1, 805. 73

1, 502. 59 1, 356. 08

1, 265. 98 20

非鉄1, 886. 43 1, 557. 49

1, 310. 96 1, 086. 16

932. 99 931. 29

901. 85 21

金属製品3, 303. 59 2, 719. 92

2, 278. 11 1, 897. 38

1, 681. 10 1, 522. 00

1, 441. 97 22

普通設備2, 206. 74 1, 829. 85

1, 547. 36 1, 369. 32

1, 252. 03 961. 63

941. 91 23

専用設備5, 576. 07 4, 681. 51

3, 867. 64 3, 306. 48

2, 924. 69 2, 668. 81

2, 519. 71

交通輸送設備24

3, 223. 33 2, 676. 47

2, 311. 26 1, 916. 63

1, 671. 51 1, 537. 95

1, 469. 43 25

電機5, 935. 86 4, 904. 96

4, 260. 68 3, 487. 22

2, 679. 97 2, 281. 94

1, 956. 55 26

電子通信650. 76 573. 79

498. 97 405. 03

363. 47 286. 43

268. 34

27

精密機械表

4

外資系企業の固定資本(2000

年基準)単位:億元

2007 2006

2005 2004

2003 2002

2001 I D

産 業661. 00 581. 88

502. 70 398. 04

361. 82 295. 32

275. 40 1

食品加工481. 40 432. 26

370. 23 311. 41

305. 88 307. 71

291. 99 2

食品製造544. 09 486. 46

426. 82 405. 20

400. 89 376. 20

375. 36 3

飲料製造5. 55 6. 09

5. 11 5. 39

5. 91 5. 78

7. 65 4

煙草製造1, 107. 70 1, 028. 47

943. 11 746. 68

679. 72 591. 46

538. 51 5

紡織504. 29 433. 73

366. 35 315. 95

279. 74 260. 25

237. 61

紡織及び化繊製品製造6

151. 59 145. 33

136. 33 114. 80

118. 05 117. 71

120. 48 7

木材加工187. 15 170. 17

150. 51 108. 72

89. 33 71. 89

55. 95 8

家具1, 085. 34 1, 027. 32

897. 18 575. 77

550. 60 521. 40

485. 00 9

製紙215. 68 206. 44

194. 24 179. 56

171. 90 149. 32

132. 83 10

印刷204. 51 184. 69

169. 52 136. 56

130. 85 118. 93

99. 82 11

文教体育497. 88 402. 95

286. 14 245. 36

238. 03 219. 82

186. 97 12

石油加工2, 193. 68 1, 953. 37

1, 375. 98 832. 87

777. 41 639. 23

620. 05 13

化学410. 85 375. 61

340. 49 237. 41

231. 71 215. 19

173. 33 14

製薬390. 13 352. 09

314. 45 211. 87

182. 01 203. 44

177. 99 15

化学繊維443. 45 351. 50

308. 02 241. 99

211. 15 206. 33

199. 04 16

ゴム748. 79 745. 97

693. 86 526. 16

498. 80 445. 82

417. 62

プラスチック17

1, 242. 03 1, 035. 42

872. 44 675. 38

631. 69 639. 87

597. 26 18

非金属972. 25 890. 58

619. 91 336. 84

297. 01 215. 92

251. 23 19

製鉄473. 75 389. 30

293. 88 196. 07

173. 51 172. 15

123. 66 20

非鉄627. 05 544. 77

468. 43 390. 72

365. 44 410. 04

416. 38 21

金属製品919. 18 773. 76

633. 90 457. 50

434. 56 379. 58

333. 63 22

普通設備549. 22 434. 15

347. 45 214. 78

174. 83 133. 41

117. 80 23

専用設備2, 197. 04 1, 855. 25

1, 357. 56 1, 060. 49

931. 00 793. 06

750. 04

交通輸送設備24

1, 165. 31 993. 53

868. 68 684. 63

634. 87 569. 41

554. 50 25

電機4, 172. 11 3, 446. 66

3, 014. 39 2, 421. 44

1, 856. 84 1, 502. 98

1, 281. 55 26

電子通信291. 17 278. 86

232. 70 195. 73

177. 56 110. 56

90. 39 27

精密機械出所:表

3

,表4

は『中国統計年鑑』2002

年版~2008

年版,『経済普査年鑑2004

年』より作成した。表

5

中国国有及び規模以上企業の労働者数単位:万人

2007 2006

2005 2004

2003 2002

2001 I D

産 業264. 80 238. 60

222. 55 190. 87

181. 66 95. 00

98. 30 1

食品加工135. 03 128. 13

121. 02 106. 96

101. 07 60. 00

61. 70 2

食品製造101. 02 92. 26

89. 00 89. 06

89. 00 73. 00

75. 00 3

飲料製造18. 61 18. 99

19. 67 20. 17

21. 22 23. 00

24. 80 4

煙草製造626. 26 615. 43

590. 96 519. 16

499. 16 280. 00

300. 70 5

紡織414. 19 377. 57

346. 06 320. 26

289. 19 130. 00

121. 30

紡織及び化繊製品製造6

106. 18 91. 62

83. 33 69. 96

63. 83 26. 00

27. 80 7

木材加工91. 30 83. 80

71. 27 52. 79

43. 39 17. 00

15. 40 8

家具138. 30 134. 77

130. 14 118. 03

113. 95 58. 00

61. 10 9

製紙72. 38 68. 97

66. 90 61. 82

59. 41 48. 00

51. 40 10

印刷119. 32 114. 38

109. 80 93. 79

87. 14 29. 00

26. 20 11

文教体育80. 64 76. 79

74. 40 62. 73

59. 66 56. 00

56. 30 12

石油加工380. 28 357. 78

339. 99 315. 66

311. 33 217. 00

230. 00 13

化学137. 34 130. 28

123. 44 118. 51

115. 4 82. 00

81. 90 14

製薬45. 30 43. 40

42. 63 38. 67

34. 22 26. 00

29. 80 15

化学繊維87. 51 82. 14

79. 64 64. 74

62. 24 37. 00

39. 80 16

ゴム224. 05 201. 41

183. 28 152. 20

140. 91 59. 00

56. 30

プラスチック17

448. 41 426. 39

418. 18 407. 19

396. 22 207. 00

218. 70 18

非金属304. 43 296. 13

287. 49 261. 39

255. 91 189. 00

204. 30 19

製鉄156. 27 136. 82

130. 74 115. 58

106. 6 74. 00

78. 60 20

非鉄273. 48 248. 26

223. 23 191. 59

171. 24 87. 00

89. 30 21

金属製品420. 71 378. 74

355. 12 308. 36

283. 49 187. 00

203. 40 22

普通設備256. 51 234. 65

219. 89 209. 13

205. 31 136. 00

145. 40 23

専用設備408. 59 374. 58

352. 40 327. 48

311. 77 226. 00

231. 50

交通輸送設備24

449. 15 403. 98

367. 21 298. 57

265. 12 140. 00

137. 10 25

電機587. 92 505. 07

439. 64 333. 40

273. 46 155. 00

142. 90 26

電子通信106. 97 98. 80

88. 68 78. 33

71. 96 44. 00

44. 30

27

精密機械意味している。表

7

はパネルデータの構造である。本研究の変数を取り上げて,説明すると,Y

itは第i

産業のt

期の生産額,aは切片,X

itは第i

産業の第t

期の資本或いは労働である。bは第 i

産業第t

期産出に対して資本或いは労働の貢献度,mitは撹乱項を表す。表

6

外資系企業の労働者数単位:万人

2007 2006

2005 2004

2003 2002

2001 I D

産 業60. 71 55. 37

53. 75 39. 75

35. 03 27. 63

29. 83 1

食品加工41. 09 38. 33

32. 92 29. 27

28. 16 25. 43

22. 09 2

食品製造25. 63 22. 65

19. 58 18. 21

16. 83 16. 38

16. 26 3

飲料製造0. 36 0. 46

0. 41 0. 49

0. 37 0. 25

0. 28 4

煙草製造157. 64 155. 25

148. 11 105. 62

93. 36 77. 15

68. 82 5

紡織218. 58 194. 37

178. 77 161. 71

144. 83 126. 04

111. 29

紡織及び化繊製品製造6

19. 76 17. 70

17. 08 14. 93

13. 58 11. 62

11. 73 7

木材加工46. 85 45. 41

39. 08 26. 42

21. 68 15. 51

12. 22 8

家具36. 83 34. 93

31. 19 23. 16

20. 77 18. 14

17. 62 9

製紙21. 44 19. 24

18. 16 16. 56

14. 87 12. 65

10. 35 10

印刷83. 65 80. 00

75. 62 61. 11

56. 82 46. 93

41. 30 11

文教体育7. 56 5. 86

5. 40 4. 14

3. 73 3. 58

1. 67 12

石油加工55. 99 48. 08

42. 38 32. 50

29. 87 27. 73

25. 77 13

化学27. 40 25. 29

22. 62 16. 63

16. 92 13. 25

12. 40 14

製薬9. 51 8. 71

7. 99 5. 35

4. 71 5. 86

5. 88 15

化学繊維33. 25 31. 07

30. 14 20. 96

19. 03 17. 37

15. 51 16

ゴム98. 60 88. 80

82. 11 64. 27

58. 84 51. 08

44. 39

プラスチック17

71. 65 63. 85

57. 56 46. 14

41. 64 39. 30

38. 28 18

非金属25. 18 22. 62

19. 43 13. 49

10. 84 8. 23

8. 33 19

製鉄19. 00 16. 41

14. 88 9. 03

7. 43 6. 80

6. 06 20

非鉄88. 42 79. 85

69. 41 53. 49

46. 20 46. 16

40. 94 21

金属製品84. 50 72. 13

64. 86 44. 13

36. 29 29. 22

28. 29 22

普通設備61. 14 50. 61

42. 34 25. 98

20. 46 16. 00

13. 99 23

専用設備111. 47 95. 05

78. 11 60. 48

50. 43 38. 72

33. 35

交通輸送設備24

192. 76 172. 20

153. 16 106. 37

90. 34 71. 47

63. 12 25

電機442. 72 374. 72

318. 49 228. 04

177. 56 132. 28

112. 12 26

電子通信58. 26 53. 46

45. 56 37. 17

31. 99 20. 33

16. 67 27

精密機械出所:『中国労働統計年鑑』

2002

年版~2008

年版より作成した。表

7

パネルデータの構造:27

産業7

年間L

fK

fY

fL

K Y

I D

29. 83 275. 40

215. 99 98. 30

1, 196. 25 940. 00

1

27. 63 295. 32

264. 85 95. 00

1, 252. 71 1, 111. 60

1

35. 03 361. 82

374. 07 181. 66

1, 406. 32 1, 420. 94

1

39. 75 398. 04

493. 25 190. 87

1, 591. 64 1, 790. 54

1

53. 75 502. 70

651. 28 222. 55

1, 928. 08 2, 309. 49

1

55. 37 581. 88

781. 60 238. 60

2, 290. 43 2, 934. 09

1

60. 71 661. 00

905. 64 264. 80

2, 730. 75 3, 442. 75

1

22. 09 291. 99

187. 41 61. 70

689. 41 450. 07

2

25. 43 307. 71

239. 09 60. 00

760. 80 558. 63

2

28. 16 305. 88

279. 51 101. 07

798. 82 675. 89

2

: :

: :

: :

:

37. 17 195. 73

389. 77 78. 33

405. 03 636. 20

27

45. 56 232. 70

476. 75 88. 68

498. 97 802. 06

27

53. 46 278. 86

627. 79 98. 80

573. 79 1, 067. 40

27

58. 26 291. 17

729. 62 106. 97

650. 76 1, 297. 05

27

注:筆者が作成した。

パネルデータを利用するのは以下の理由が挙げられる。技術水準成長と

FDI

との関係を推 測するために,多重共線性,時系列相関,ランダム説明変数を考えなければならない。27

産 業7

年間のパネルデータを利用することによって,より多くの情報を持っているため,多重 共線性の発生が減少し,自由度が増加する,より有効な推定量を得ることができる。また,産業の固定効果や時間効果を分けて分析することができる。そのうえ,産業間の異質性や時 間に関して生じる観察不可能な変数をコントロールできる。

5.

推 計 結 果本節では,まず,

1. 4

式により技術水準を推測した結果を解釈する。その次に,1. 12

式,1. 9

式を利用し,外資系企業と中国国内規模以上製造業との間に相互的に生じるか否かについて 分析を行うという2

段階の手法を採用する。5. 1

技術水準の計測結果

1. 4

式により,中国規模以上企業の資本分配率の推計結果は表8

のとおりである。1. 4

式を 推計するまえに,まずコブ=ダグラス型生産関数が1

次同時性4)を満たされるために,a+ b = 1

という係数制約が成立している必要がある。ここで,EVi e ws

における係数制約Wa l d

検定5)の結果をまとめると,中国国内規模以上の企業は,係数制約が妥当という帰無仮説を 棄却できない。さらに,外資系企業の係数制約検定では,P

値は0. 062

で,同じように係数制表

8

資本分配率の推計結果外 資 系 企 業 中国国有及び規模以上企業

0. 630 0. 619

資本分配率(

b

)(

52. 57

)***

(

22. 91

)***

0. 815 0. 75

Cons t a nt

(

9. 963

)***

(

9. 90

)***

0. 674 0. 741

R- s qua r e d

387. 33 265. 57

F

値0. 370 0. 381

労働分配率(

a

)注:筆者が表

4

-1

~表4

-6

より作成した。カッコ内はt

値を表す。

***

は1

%水準で有意であることを示す。4

) すべての生産要素をn

倍増やすと,産出量もn

倍増加する,いわゆる規模に関する収穫一定であ る。5

) 係数制約a + b = 1

が有効であるという帰無仮説が正しい時,Wa l d

統計量は自由度=制約の数と するc

2分布に従う。分析結果のP

値は帰無仮説が棄却されない確率が示される。一般にP

値が0. 5

以上を上回る時,帰無仮説は棄却されないとみなされる。約が有効であると判明できる。続いて,国内企業と外資系企業の資本分配率を見ると,国内 規模以上の資本分配率は

0. 619

に対し,外資系企業の資本分配率は0. 630

である。両者とも1

% 水準有意となっている。さらに,国内企業と外資系企業の労働の分配率はa = 1 - b

より計 算した結果,0. 381

と0. 370

である。よって,労働より資本のほうは産出への貢献度が高いと 考えられる。世界銀行の分析によると一国の資源状況と技術水準の変化に伴い,研究対象と 時間の相違によって,生産要素の産出弾力性は,異なると指摘されている。この結果は馮躍(

2008

)6)は1982

~2004

年製造業の時系列の分析より得られた結果0. 697

に近い。1. 4

式の計測 より,資本の生産弾力性の係数bが得られる。これを利用し,中国国内規模以上企業の技術

水準A

itと外資系企業の技術水準AFDI

itを1. 5

式により計算できる。5. 2

FDI

による技術スピルオーバー効果の計測結果最後に,

1. 12

式,1. 9

式を利用し,分析を行った結果は表9

のとおりである。元のモデル1. 7

式の推計結果はOLS. A1

である。説明係数の推定値はいずれも統計学的に1

%水準有意とい う効果を満たしている。しかし,内生問題を考慮し,1. 11

式より得られた残差RESI D

を加 えて,1. 12

式の推計を行った。その結果は

OLS. A2

のとおりである。Wa l d

検定の結果,F

値は163. 49

であり,P

値は0. 000

で1

%水準有意となっている。つまり,RESI D

残差がゼロでるという帰無仮設を強く 棄却された。外資系企業の技術水準の係数推定値は正で5

%水準有意という効果を得られた。FDI

による技術スピルオーバー効果は0. 064

であった。つまり,外資系企業の技術進歩率が1

単位上昇すると国内企業が外資系企業の技術を学習し,0. 064

単位の生産性向上を齎すとい える。また,国有企業及び規模以上企業前期の技術水準の係数は1

%水準有意という効果が 得られた。このことから,国有企業及び規模以上企業自らの前期の技術水準にも大きく影響 されていることがわかる。さらに,外資系企業投資と国有企業及び規模以上企業の産出の割 合を表すFDI

の係数は負で5

%水準有意となっている。普通のモデル1

での分析結果はいず れも,モデル2

より各変数の推定値を過大評価ということが明らかとなった。よって,内生 性を考慮したモデル2

の推計は現実の推計に適切であると考えられる。1. 09

式の推計結果はOLS. B1

ある。国内企業から外資系企業への技術スピルオーバーを計測する係数A

の推定値 は0. 0007

であり,統計学的に5

%水準有意となっている,決定係数は0. 871

で回帰式を高い説 明力を持つことが判明できる。よって,国内企業から外資系企業への技術スピルオーバー効 果も生じることが示唆されている。1. 12

式と1. 9

式の分析結果から,国内企業と外資系企業の 技術スピルオーバー効果は相互的に影響されるが,国内企業から外資系企業への技術スピル6

) 馮躍(2008

)『中国製造業技術進歩の促進──規制と効果』清華大学出版社p. 103.

オーバー効果は相対的に弱いと見られる。

以上,生産関数を用い,国有企業及び規模以上企業と外資系企業の技術水準を推定し,さ らに外国からの直接投資による技術スピルオーバーの有無について検証するとともに,国有 企業及び規模以上企業と外資系企業の間に相互的な効果を生じるか否かについて連立方程式 を設け,定量的に分析を行った。その結果,競争による技術スピルオーバー効果は,単に外 資系企業から国有企業及び規模以上企業への効果を生じるだけではなく,国有企業及び規模 以上企業と外資系企業との間に,競争による相互的に生じるものと判明できた。しかし,国 内企業から外資系企業への技術スピルオーバー効果は顕著ではなかった。

これまで,改革開放以来の外資誘致と輸出の成功で,中国企業がグローバルスタイルへ転 換することが可能となり,それは中国国内企業に与える

FDI

の技術スピルオーバー効果を無 視できない理由であった。一方,外資系企業は中国の労働賃金の向上や人民元の弾力化から 発生する圧力にかかるものの,中国莫大な消費市場に魅了された中国に進出する意欲が低減 していない。今後,これらの研究結果を踏まえ,中国国内企業はマクロ的な視点からみると投資受入国 表

9

国内企業の技術水準に与える効果被 説 明 変 数

外資系企業の

TFP: AFDI

中国国内企業のTFP: A

変 数

OLS. B1 OLS. A2

OLS. A1

0. 064

0. 165

AFDI

(

2. 317

)**

(

4. 35

)***

1. 13

1. 06

A

(-1

)(

52. 356

)***

(

35. 65

)***

-

8. 998

-

15. 574 FY

(-1

)(-

2. 139

)**

(-

2. 62

)***

0. 931 AFDI

(-1

)(

24. 34

)***

7. E- 04 A

(

2. 059

)**

1. 252 RESI D

(

12. 786

)**

0. 279

7. 45

11. 75 Cons t a nt

(

3. 718

)***

(

3. 338

)**

(

3. 73

)***

0. 871

0. 991

0. 982 R- s qua r e d

536. 797 4, 545. 49

2, 960. 93 F- s t a t i s t i c

163. 49 wa l d

検定(F

値)

0. 000

0. 000

Pr ob

(F- s t a t i s t i c

)注:表

1

~表6

のデータより作成した。説明変数の推計結果は省略している。()内は