は じ め に

2₀₀₅年に

ASEAN

中国自由貿易地域(ACFTA)1)が発効してほぼ1₅年が経過しようとしている.ASEAN

と中国との関税について,中国とASEAN

先発加盟国2)は2₀1₀年に,同後発加盟国₃)は 2₀1₅年に,それぞれ撤廃されている.ACFTAの構築作業は2₀₀1年に㴑る.2₀₀1年11月,ブルネイで開催された

ASEAN

関連首脳会議 で,中国とASEAN

とは1₀年以内のFTA

設置に合意した.当時,ASEANでは中国製品の流入に よる国内産業に対する影響への懸念から,中国に対する脅威論が声高に叫ばれていただけに,そ の合意に日本を含め東アジア各国は大きな衝撃を受けた.実際に

ACFTA

が発効した2₀₀₅年と1₇年の貿易額を比べると,懸念した通り中国製品が大量にASEAN

に流入(南下)している.中国の総輸出はこの間 ₃ 倍に拡大したが,ASEAN向けは ₅ 倍 にまで膨らんだ.一方,中国の輸入では輸出程の乖離はない₄).本稿では,ACFTA締結からの中 国・ASEANの動きを振り返るとともに,近年の新たな動きとその背景を検討する.は じ め に

第 1 節 ACFTA締結の経緯と構成

第 2 節 ACFTA締結以降の

ASEAN・中国貿易

第 ₃ 節 残された関税削減・撤廃への取り組みとその影響 第 ₄ 節 ACFTAを巡る近年の動向

お わ り に

助 川 成 也

ASEAN と中国との自由貿易地域(ACFTA)構築作業と その新展開

1 ) ACFTAは物品貿易協定,サービス貿易協定,投資協定の ₃ つの協定から構成されるが,本稿では物品 貿易を指すものとする.

2 ) インドネシア,マレーシア,タイ,フィリピン,シンガポール,ブルネイの ₆ カ国.

₃ ) カンボジア,ラオス,ミャンマー,ベトナムの ₄ カ国.

₄ ) 中国の総輸入:2.₇倍,対

ASEAN

輸入:2.9倍.第 1 節 ACFTA締結の経緯と構成

( 1 )ACFTA の経緯

中国が

ASEAN

とのFTA

に踏み出した遠因は日本にある.1999年11月,第 ₃ 回世界貿易機関(WTO)閣僚会合・シアトル会議は反グローバル化を叫ぶ

NGO

や農業団体らに会場を取り囲まれ る物々しい雰囲気の中で開かれた.9₆年の第 1 回閣僚会合で新ラウンドでの追加交渉範囲,いわ ゆる「シンガポール・イシュー」₅)について議論,途上国はこれらを交渉範囲とすることに強く反 対,また途上国側のWTO

における意思決定の透明性への懸念等もあり,新ラウンド立ち上げは失 敗に終わった.WTOの新ラウンド立ち上げは暗礁に乗り上げていた.WTO第一主義を掲げてい た日本は,この状況に強い危機感を持った.シアトル会議の翌月1999年12月に来日したシンガポールのゴー・チョクトン首相は,小渕首相 に対し,二国間での FTA 締結の可能性などを検討する共同研究を提案した.日本はこれまで農 業など国内産業への影響に対する懸念から,どの国とも FTA を締結していなかったが,WTO の状況に危機感を抱いていた日本は,農業分野への影響の懸念が極めて小さいシンガポールと の FTA 共同研究実施に合意した.シンガポールは農業分野がほぼ皆無の都市国家であり,日本 は農業への影響を懸念する必要がないことから,日本は恐る恐るではあるが,ゴー首相の提案 に乗ったのである.

日本の動きに敏感に反応したのは中国である.中国は,日本がシンガポールと二国間

FTA

を皮 切りに,ASEAN市場を囲い込む戦略だと深読みしたのである₆).日本とシンガポールとの合意は,2₀₀₀年代,東アジア域内で起こった

FTA

の「ドミノ現象」の号砲になった.ASEAN市場におい て中国製品と比べた競争条件の悪化,いわゆる「貿易転換効果」への懸念が東アジア各国をFTA

構築競争に駆り立てた.中国・朱鎔基首相は2₀₀₀年11月にシンガポールで開催された

ASEAN

関連首脳会議で,ASEAN 側に自由貿易地域構想に向けた作業部会設置を提案した.日本や他の東アジアの国々は,ASEAN 側は経済的にも軍事的にも台頭著しい中国に警戒心を持っており,FTAの誘いに乗るはずはない として高をくくっていたが,翌2₀₀1年11月にブルネイでのASEAN

関連首脳会議で,中国とASEAN

とが1₀年以内のFTA

設置に合意した.その合意に日本を含め東アジア各国は大きな衝撃 を受けた.翌2₀₀2年11月に署名された「中国・ASEAN包括的経済協力枠組み協定」には,ASEAN側の警

₅ ) 交渉分野候補として「投資」,「競争」,「貿易円滑化」,「政府調達の透明性」の ₄ 分野があげられた.

₆ ) 深沢淳一・助川成也(2₀1₄), ₇ 頁

.

戒心を和らげる,または

ASEAN

側をFTA

に誘い込む様々な仕掛けが盛り込まれていた.まずは 農業が依然として産業の主力となっている国々が多いASEAN

に対し,中国は農産品における早 期関税削減・撤廃措置,いわゆるアーリーハーベストを提案した.広大な中国の気候は北から南 にかけて寒帯,温帯,亜熱帯,そして一部に熱帯地域があるが,基本的に熱帯地域に位置するASEAN

で栽培される多くの野菜や果物の種類とは異なる.熱帯果物の中国向け輸出拡大は,農業 従事者の所得向上,ひいては地方部の底上げに繫がるとし,中国の提案はASEAN

各国にとって 魅力的に映った.更には,ASEAN各国と中国とが ₅ つの優先分野,具体的には,①農業,②情報 通信技術(ICT),③人的資源開発,④投資,⑤メコン川流域開発,での協力他ASEAN

側を惹き つける魅力的な事項₇)が散りばめられていた.また,ラオス,ベトナム等当時ASEAN

のWTO

非 加盟国に対し最恵国待遇(MFN)の付与を約束するなど,ASEANを巧みにFTA

に誘い込んだ.その結果, 2 年後の2₀₀₄年11月の

ASEAN

中国首脳会議でついに「中国・ASEAN包括的経済協力 枠組み協定における物品貿易協定」を正式に締結,2₀₀₅年 ₇ 月に発効₈)した.( 2 )ACFTA の構成とこれまでの取り組み

ACFTAでは品目について,農水産品を

i)アーリーハーベスト品目,一般スケジュール通り関

税削減を実施する,ii)ノーマルトラック,ノーマルトラックより 2 ~ ₃ 年の関税撤廃猶予を与え た,iii)ノーマルトラック 2 ,国内産業保護の観点から関税を ₅ %以下の水準にまで緩やかに削減 する,iv)センシティブ品目(SL),関税を₅₀%以下にまで削減する,v)高度センシティブ品目(HSL),とに分け,関税削減スケジュールが作られている(表 1 ).ACFTAはノーマルトラック 対象品目の関税撤廃年,具体的には先発加盟国が2₀1₀年,後発加盟国が2₀1₅年に,そのほとんど の品目で関税を撤廃し,ACFTAは一応は完成を見た.

以降,ASEAN先発加盟国は2₀12年 1 月にセンシティブ品目の関税を2₀%以下に,更に2₀1₈年 1 月には ₀ ~ ₅ %水準に,それぞれ削減したことで,先発加盟国の

ACFTA

の措置は一通り完了し た.一方,後発加盟国はセンシティブ品目について,2₀1₅年 1 月に2₀%以下に削減,残る措置は 同品目について2₀2₀年に ₀ ~ ₅ %の水準への削減である.₇ ) 銀行,金融,観光,産業協力,運輸,通信,知的財産権,中小企業,環境,バイオテクノロジー,漁 業,林業,鉱業,エネルギー,地域開発などの範囲で

ASEAN

と中国との協力が明記されている.₈ ) ベトナム等一部の国は遅れて参加した.

第 2 節 ACFTA締結以降の

ASEAN・中国貿易

外国投資を梃子に輸出工業化を図ってきた

ASEAN

にとって,投資受け入れ国として,また輸 出競合国として,中国の台頭は脅威であった.その中でASEAN

が中国とのFTA

構築に踏み出し たのは,隣接する中国の経済成長は自国にとっても「チャンス」と捉える向きが出てきたことで ある.ASEAN事務局9)は2₀₀₅年,ACFTAの経済効果について,ASEANの中国向け輸出が₄₈%,中 国の対

ASEAN

向け輸出が₅₅.1%拡大すると推計した.またGDP

についてはASEAN

が₀.9%(₅₄ 億ドル),中国は₀.₃%(22億ドル)拡大するとした.実際,中国

ASEAN

間貿易は,ACFTA

発効以降,輸出・輸入とも大方の予想を遥かに上回るペー スで拡大した.2₀1₇年の中国の対ASEAN

貿易は,ACFTA発効時の2₀₀₅年と比べ,輸出は ₅ 倍と なり,総輸出の₃.₀倍を大きく上回り拡大した.これは年平均で1₄.₄%拡大していることになる.一方,中国の対

ASEAN

輸入は2.9倍で総輸入2.₇倍をわずかに上回る程度である(表 2 ).中国側 統計では中国製品がASEAN

に急速に流入していることが明らかになっている.その結果,2₀₀₅ 年時点では対ASEAN

貿易で赤字を計上していたが,2₀12年に貿易黒字に転換,以降は継続的に 貿易黒字を記録するなど,中国のASEAN

に対する輸出圧力が強まっている.中国の対

ASEAN

貿易におけるシェア推移を見ると,輸出で後発加盟国向け,特に,広西チワ ン族自治区と国境を接するベトナム向けが急拡大している.2₀1₈年における中国の対ベトナム向 け輸出は,2₀₀₅年比でASEAN

全体(₅.₈倍)を大きく上回る1₄.₈倍に拡大,中国のASEAN

向け9 ) Raul L. Cordenillo (2₀₀₅)

.

表 1 ACFTAの関税削減スケジュール

国・地域 カテゴリー 2₀₀₆年 2₀₀₈年 2₀1₀年 2₀12年 2₀1₅年 2₀1₈年 2₀2₀年

ASEAN

先発加盟国

/中国

アーリーハーベスト ₀ %

ノーマルトラック ₀ %

ノーマルトラック 2 ₀ %

センシティブ品目 2₀%以下 ₀ ~ ₅ %

高度センシティブ品目 ₅₀%以下

後発加盟国 アーリーハーベスト ₀ %(※ラオス・ミャンマーは₀₈年,カンボジアは1₀年)

ノーマルトラック ₀ %

ノーマルトラック 2 ₀ %

センシティブ品目 2₀%以下 ₀ ~ ₅ %

高度センシティブ品目 ₅₀%以下

出所)『ASEAN中国包括的経済協力枠組み協定』(2₀₀2年11月)より作成

輸出シェアの ₄ 分の 1 強に達した.ベトナムの市場規模(GDP)は

ASEAN

全体の ₈ %弱に過ぎ ない中で,中国の対ベトナム輸出は経済規模をはるかに上回る規模に達している(表 ₃ ).中国と

ASEAN

との貿易で競争力を見るべく,中国側貿易統計より貿易特化係数1₀)を算出した.2₀₀₅年で▲1₅.1と中国の比較劣位にあったが,2₀12年にプラスに転じ,1₈年は1₀.9の比較優位であっ た.同じ

ASEAN

でも国によって中国との競争関係は大きく異なる.中国との関係ではマレーシ ア,タイが比較優位にあり,それ以外の国々は比較劣位にある.2₀1₈年の貿易特化係数(1₀.9)の 国別寄与(構成比)を算出したが,この中でマレーシア,タイは中国側の比較劣位(ASEANの比 較優位)である他は残り ₈ カ国は中国側が比較優位である.中でもベトナムはASEAN

の貿易特化 係数1₀.9のうち₅.1と約半分を占めた.中国はASEAN

の中でベトナム,シンガポール(2.9),フィ リピン(2.₅)との貿易を背景に,比較優位状態にある(表 ₄ ).1₀) 貿易特化係数は,輸出額から輸入額を引いた純輸出額を輸出額と輸入額を足した往復貿易額で除すこ とで算出される.貿易特化指数が「1₀₀」に近ければ近いほど当該品目の貿易構造は輸出に偏り,比較優 位があることを意味する.一方,「-1₀₀」に近づけば輸入に偏っていることを意味し,貿易相手国の比較 優位(自国の比較劣位)を示す.「 ₀ 」ならば輸出入が均衡していることを表す.

表 2 中国の対

ASEAN

貿易の変遷単位:1₀₀万ドル,%

輸出 輸入

2₀₀₅ 2₀1₈ 規模 年平均

伸び率 2₀₀₅ 2₀1₈ 規模 年平均 伸び率 世界 ₇₆1,999 2,₄91,₃₅₅ ₃.₃倍 1₀.₄ ₆₆₀,119 2,1₀₈,9₇₃ ₃.2倍 1₀.2

ASEAN

₅₅,₃₇1 ₃19,912 ₅.₈倍 1₅.₇ ₇₄,999 2₅₇,₀12 ₃.₄倍 1₀.₈出所)Global Trade Atlasより作成.

表 3 中国の対

ASEAN

貿易における国別構成比単位:%

輸 出 輸 入

2₀₀₅ 2₀1₀ 2₀1₅ 2₀1₈ 2₀₀₅ 2₀1₀ 2₀1₅ 2₀1₈

ASEAN

1₀₀.₀ 1₀₀.₀ 1₀₀.₀ 1₀₀.₀ 1₀₀.₀ 1₀₀.₀ 1₀₀.₀ 1₀₀.₀ブルネイ ₀.1 ₀.₃ ₀.₅ ₀.₅ ₀.₃ ₀.₄ ₀.1 ₀.1 カンボジア 1.₀ 1.₀ 1.₄ 1.9 ₀.₀ ₀.1 ₀.₄ ₀.₄ インドネシア 1₅.1 1₅.9 12.₄ 1₃.₅ 11.₃ 1₃.₅ 1₀.₇ 1₃.₃ ラオス ₀.2 ₀.₃ ₀.₄ ₀.₄ ₀.₀ ₀.₄ ₀.₇ ₀.₆ マレーシア 19.2 1₇.2 1₅.9 1₄.₄ 2₆.₈ ₃2.₆ 2₈.₆ 2₄.₇ ミャンマー 1.₇ 2.₅ ₃.₄ ₃.1 ₀.₄ ₀.₆ 2.₇ 1.₄ フィリピン ₈.₅ ₈.₄ 9.₆ 11.₀ 1₇.2 1₀.₅ 1₀.2 ₈.₀ シンガポール ₃₀.₀ 2₃.₄ 1₈.₈ 1₅.₆ 22.₀ 1₅.9 1₄.₀ 12.9 タイ 1₄.1 1₄.₃ 1₃.₈ 1₃.₄ 1₈.₇ 21.₅ 2₀.₀ 1₇.₅ ベトナム 1₀.2 1₆.₇ 2₃.₈ 2₆.2 ₃.₄ ₄.₅ 12.₈ 21.1

出所)Global Trade Atlasより作成.

中国の対

ASEAN

貿易特化係数において2₀₀₅年と1₈年との変化率は2₆.₀ポイントであったが,国 別変化寄与度を見ることで,中国とASEAN

各国との輸出競争力の変化を見ることが出来る.残 念ながら2₀₀₅年から1₈年においてASEAN

側の競争力が向上しているのはラオスのみで,他の全 ての加盟国は中国との間で競争力減少を余儀なくされている.特に,この間,ポイントベースで 見ると,最も競争力を落としているのはフィリピンで,これにタイ,マレーシア,シンガポール が続く.ACFTAは中国の

ASEAN

向け輸出を加速させた可能性があるものの,実際にACFTA

がどの程 度,貿易額増大に寄与したか把握するのは困難である.タイについては,ACFTAを利用した輸出 は原産地証明書フォームE

に記載されたFOB

ベースの輸出額から商務省が,輸入は税関が,それ ぞれ把握している.これらACFTA

利用輸出入額を各々の輸出入額で除すことで名目上のACFTA

利用率が算出できる11).タイの中国向け輸出におけるACFTA

利用率は,2₀₀9年以降に上昇傾向を 見せ,2₀1₃年には₅₀%を上回り,1₄年に₅₅.9%に達した.しかしここ数年は₅₀%弱で推移し伸び悩 んできたが,2₀1₈年に一気に₅9.₄%に拡大した(図 1 ).一方,タイの中国からの輸入では2₀12年頃より2₅%前後で伸び悩んでいる.タイの中国からの 輸入は急増しているものの,その大半は

ACFTA

を使わずに輸入されており,ACFTAが中国から のタイ向け輸出の拡大に寄与したと断定するのは難しい.しかし,在

ASEAN

日系企業の間でも,ACFTAは既に中国との貿易では欠かすことの出来ない 11) 既に関税が撤廃されている品目については,敢えてFTA

を使う必要はない.そのため,FTAを利用 できる有税品目のみを抽出すれば,実質FTA

利用率が計算できる.2₀1₇年のFTA

利用率は,名目が₄₈.1%に対して,実質では₇₅.₈%であった.

表 4 中国の対

ASEAN

貿易特化係数と国別寄与(構成比)2₀₀₅ 2₀1₀ 2₀1₅ 2₀1₈ ₀₅→1₈

ASEAN

▲1₅.1 ▲₅.₆ 19.₆ 1₀.9 2₆.₀国別 寄与

ブルネイ ▲₀.1 ▲₀.1 ₀.₃ ₀.2 ₀.₄

カンボジア ₀.₄ ₀.₄ ₀.₇ ₀.9 ₀.₅

インドネシア ▲₀.1 ₀.₄ ₃.1 1.₆ 1.₇ ラオス ₀.1 ▲₀.₀ ▲₀.₀ ▲₀.₀ ▲₀.1 マレーシア ▲₇.₃ ▲9.1 ▲2.₀ ▲₃.₀ ₄.₃

ミャンマー ₀.₅ ₀.9 ₀.9 1.1 ₀.₆

フィリピン ▲₆.₃ ▲1.₆ 1.₇ 2.₅ ₈.₈

シンガポール ₀.1 2.₆ ₅.₆ 2.9 2.₈

タイ ▲₄.₇ ▲₄.₆ ₀.2 ▲₀.₄ ₄.₄

ベトナム 2.₄ ₅.₅ 9.1 ₅.1 2.₇

注)貿易特化係数は(輸出-輸入)/(輸出+輸入)×1₀₀で算出.

出所)Global Trade Atlasより作成.

インフラと見做されている.1₈年12月に発表された在アジア・オセアニア日系企業実態調査(ジェ トロ)によれば,在

ASEAN

日系企業で中国との貿易取引がある企業のうち,ACFTAを使ってい るのは,輸出で₄₄.9%,輸入で₄2.₀%である.中でも在インドネシア日系企業は積極的にACFTA

を使っており,輸出で₅₇.1%,輸入で₅₀.₆%の日系企業が使っている.第 ₃ 節 残された関税削減・撤廃への取り組みとその影響

( 1 )先発加盟国の重要品目(センシティブ品目)関税削減への取り組み

ACFTAは先発加盟国では2₀1₀年に一応は完成したが,2₀1₈年 1 月に最後のステップ「センシ ティブ品目(SL)関税の ₀ ~ ₅ %化」を行った.センシティブ品目とは,いわゆる自由化(関税削 減・撤廃)が国内産業に深刻な影響を与える懸念がある「重要品目」で,ACFTAでは₄₀₀品目

(HS₆ 桁ベース),かつ総輸入の1₀%以内の範囲内で品目が指定されている.同品目は12年に

「2₀%以下」にまで削減されたが,1₈年 1 月には一気に ₀ ~ ₅ %にまで削減された.

これまで2₀%もの関税をかけられていた中国製品が, ₀ ~ ₅ %への関税削減により,より強い 価格競争力を身に付け

ASEAN

市場に参入出来る.国毎に品目や数は異なるが,1₀₀~₄₀₀品目で 関税が2₀%から一気に ₅ %へと削減された.例えば,インドネシアやフィリピンでは貨物車両な どの自動車,タイではエアコンや冷蔵庫,洗濯機などの家庭用電気機器,などがあげられる.(表₅ )これらセンシティブ品目の中国からの輸入に,日本企業は価格競争に巻き込まれることなく,

ASEAN

での現在のポジションを維持出来るか,その影響が注目される.図 1 タイの対中国貿易における

ACFTA

利用率推移注)輸入の2₀1₅年,2₀1₇年,2₀1₈年はデータ未入手.

資料)タイ商務省,タイ税関をもとに作成.

6.7

12. 3 11. 1 10.4 24.8

34.4 36 .1 42.4

52.8 55.9

48. 8 47.3 48 .1 59.4

3.2 8.7

16.8 20.8 23.9 25 .1 25.2 24.6 0

10 20 30 40 50 60

2005 06 07 08 09 10 11 12 13 14 15 16 17

輸出 輸入

(%)

18(年)

( 2 )先発加盟国の重要品目関税削減における自動車分野への影響

ASEANの自動車市場は日本企業の牙城と言われて久しいが,1₈年 1 月のセンシティブ品目関税 の ₀ ~ ₅ %化への影響を検討する.検討に際し,ACFTAでの「相互譲許条項」に注目する必要が ある.同条項により,ASEANの輸入国側が当該品目の特恵関税を削減しているとしても,輸出国 側である中国が同品目を

SL

または高度センシティブ品目(HSL)に設定している場合,中国側の 最恵国待遇(MFN)税率が1₀%以下でない限り,輸入国であるASEAN

側はACFTA

特恵関税を 付与する必要はない.実際,中国は乗用車分野の₅₈品目中₃₇品目を

HSL

に指定しており,相互譲許条項により,これ ら品目はASEAN

側で ₀ ~ ₅ %の特恵関税は適用されない.一方,中国はディーゼル式乗用車,2₅₀₀cc超₃₀₀₀cc未満の ₄

WD

車や同排気量のミニバス等はHSL

に指定しておらず,その一部につ いてはマレーシア,フィリピンでACFTA

特恵関税が適用されることになるが,全体的に影響は 限定的と見られる.一方,商用車(HS₈₇₀₄)について中国は,車両総重量 ₅ トン未満のディーゼルトラックを

HSL

に組み込み,相互譲許条項で自らの輸出の際に特恵関税が付与されないことと引き換えに,国内 市場を保護している.同分野はASEAN

の中でタイの競争力が抜きんでて強く,それを中国が懸 念していた.その一方,それ以外の商用車については,中国側はACFTA

関税を全て ₀ ~ ₅ %と している.そのためASEAN

側でHSL

に組み込まれていない商用車は,中国からの輸入が拡大す る可能性がある.ASEANの中で,マレーシア,フィリピンでは多くの品目が

SL

であり,1₈年 1 月から関税が少 なくとも ₅ %にまで削減されている.その一方,インドネシアは商用車の多くをHSL

に指定して表 5 ACFTAにおける

ASEAN

先発加盟国のセンシティブ品目関税削減単位:品目,%

大幅関税削減品目例

(2₀%→ ₅ %)

総品目 数

関税撤廃品目数 関税残存品目数 自由化

率

SL

品目数2₀%

→ ₅ %

インドネシア 1₀,₀12 ₈,₇2₈ ₈₇.2 1,2₈₄ ₈2₀ 1₀₆ プラスチック製品,陶磁製品,貨物 車,二輪車

マレーシア 12,₄₆₅ 11,₃₇₅ 91.₃ 1,₀9₀ ₆₆2 121 プラスチック製品,タイヤ,合板・

ベニヤパネル

フィリピン 9,₈₅1 ₈,₅₅₅ ₈₆.₈ 1,29₆

n.a.

₃₀₃ 家禽肉,リネン,自動車用配線,乗 用車,貨物車,自動車部品タイ 9,₈11 ₈,₅21 ₈₆.9 1,29₀ ₆₄₀ ₄₀₅ タイヤ,履物,鉄鋼製品,エアコ ン,冷蔵庫,洗濯機,蓄電池 注 1 )国によって使用している

HS

桁数が異なる.インドネシア,マレーシアは1₀桁.他は ₈ 桁.注 2 )タイの

HS₆212.9₀( ₆ 品目)は1₄年まで ₀ %,以降の記載はないことから, ₀ %と見做し計算した.

出所)ACFTA譲許表を用いて作成.

いる.しかし,自動車部品(HS₈₇₀₈)は,タイでの一部の品目を除き,ASEANでは関税は既に 撤廃されているか,または

SL

に組み込まれ,1₈年 1 月に ₀ ~ ₅ %に削減されている.これらが ノックダウン用部品として,在ASEAN

現地合弁工場に供給される.例えば,上海汽車はインド ネシアにおいて米ゼネラル・モーターズ(GM)と共同で年産12万台の工場を1₇年 ₇ 月に開設した.同合弁会社では「五菱」ブランドの車両が製造されるが,立ち上げ初期を中心に中国から多くの 部品が供給される.

中国自動車メーカーは,ACFTAの関税低減を契機に,商用車を中心とした完成車の輸出強化,

または自動車部品を

ASEAN

に持ち込み,現地で組み立てを行うことで日本ブランドの牙城の切 り崩しを狙う(表 ₆ ).( 3 )電気自動車に関する ACFTA の影響

ASEANの中でも最大の自動車生産国はタイである.2₀1₈年の自動車生産台数は,21₆万₇,₆9₄台 で2₀1₃年以来 ₅ 年ぶりに2₀₀万台の生産を回復した(図 2 ).現在,タイは長期的に目指すべき経済 社会のビジョンとして「タイランド₄.₀(Thailand ₄.₀)」を打ち出しているが,同ビジョンを担う ターゲット産業として次世代自動車を12のターゲット産業の一つに位置付け,同自動車の生産拠 点化を図っている.タイが考える次世代自動車は主に電気自動車(EV)であり,ハイブリット車

(HEV),プラグインハイブリット車(PHEV),バッテリー電気自動車(BEV)で構成される.タ イが同分野の生産拠点になるには,ピックアップトラックやエコカーなどの小型乗用車で見られ たように,国内電気自動車市場を一定規模に育成出来るかがカギである.1₇年におけるタイの電 気自動車市場は 1 万1,2₅₀台,具体的には

HEV

で₃,₄₀₀台,PHEVで₇,₈₀₀台,BEVは₅₀台であっ た12).これは2₀1₇年の国内自動車販売台数(₈₇万1,₆₅₀台)のわずか1.₃%に過ぎない.EV普及の課12) 『週刊タイ経済』(2₀1₈年).

表 6 ACFTAにおける自動車関税残存品目における取り扱い

関税番号 タイ インドネシア マレーシア フィリピン シンガポール ブルネイ 中国 乗用車

HS₈₇₀₃ HSL

(9₀/1₀₆)HSL

(1₄1/1₄₄)SL

(₃/1₄₄)HSL

(1₆1/2₄₃)SL

(₆₀/2₄₃)HSL

(₃9/12₆)SL

(₈₄/12₆) 撤廃済HSL

(※撤廃済)

HSL₃₇/₅₈)

商用車

HS₈₇₀₄

撤廃済HSL

(1₀₈/12₀)SL

(12/12₀)HSL

(9₀/211)SL

(11₅/211)SL

(12₅/1₄2) 撤廃済HSL

(※撤廃済)

HSL

(1/1₀)SL

(₆/1₀)自動車

部品

HS₈₇₀₈ HSL

(₃/₄₄)SL

(₈₃/1₀1) 撤廃済SL

(1₀9/1₀9) 撤廃済 撤廃済SL

(1₄/₈₈)注 1 ) HSLは高度センシティブ品目,

SL

はセンシティブ品目.その後に数字は,当該HS

品目数に占める各々のカテゴリー の品目数.残りの品目は,ノーマルトラック 1 または 2 で既に関税が撤廃されている.注 2 )ブルネイは,乗用車・商用車とも

HSL

に分類しているものの,適用税率は ₀ %.注 ₃ )タイの自動車部品の

HSL

は,シートベスト,エアバック他.出所)ACFTA譲許表から作成.

題は,内燃機関自動車に比べ高価であること,バンコクと全国の地方都市との主要な輸送・移動 手段は高規格道路をインフラとした道路網であり,内燃機関自動車の役割の一部を電気自動車が 担うには,走行能力向上,充電ステーションの整備,等に大きく左右される.国内電気自動車市 場の育成・拡大には,少なくとも同自動車購入に際し政府補助金を投入し,同タイプの内燃機関 自動車とある程度競争できる価格環境を整備すること,そして政府主導で充電ステーション整備 を後押しすることが必要である.しかし,自国で同産業を育成する前に,輸入が急増し,育成計 画自体が阻害される可能性もある.

タイの輸送機器(HS₈₇)輸入額上位 ₅ カ国は,日本,中国,インドネシア,これにドイツ,米 国が続く.通常,乗用車本体の輸入には₈₀%の関税が課される.輸入上位国の中で,日本と中国,

インドネシアとは

FTA

がある.タイは自動車産業においてASEAN

で最も競争力が高いこともあ り,AFTAでは2₀1₀年以降,域内関税を躊躇なく撤廃した.一方,日本との間では大型車を除く 内燃機関自動車の関税を維持したが,電気自動車はEPA

発効から徐々に関税を削減,日タイ経済 連携協定(JTEPA)では11年目の1₇年 ₄ 月から2₀%に,日ASEAN

包括的経済連携協定(AJCEP)でも2₀1₈年 ₄ 月以降,2₀%に関税が削減されている1₃).

一方,ACFTAではタイは内燃機関乗用車は高度センシティブ品目とし,輸入関税は₅₀%を底に 同水準を維持する一方,電気自動車はノーマルトラックに組み込まれており関税削減・撤廃対象 であった.その結果,2₀1₀年に既に電気自動車の関税が撤廃されている.中国からは原産地証明 書を提示すれば,無税でタイに輸出出来る環境が出来上がっていた.FTA締結当時,ここまで世 1₃) 電気自動車の関税番号は,HS2₀12ベースで

HS₈₇₀₃.9₀.現在,実務で使われている HS2₀1₇ベースで

は

HS₈₇₀₃.₈₀.

図 2 タイの自動車生産台数推移

出所)タイ工業連盟(FTI)より作成.

0 50 100 150 200 250

1995 96 97 98 99 2000 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

乗用車 商用車

(万台)

界で電気自動車導入への機運が高まるとは予想出来なかったこともあろうが,電気自動車産業の 育成には大きな障害となりかねない.

現在,電気自動車市場は創世記にあり,中国など他の国々から直ぐには大量の

EV

がACFTA

で流入してくる環境にはない.中国汽車工業協会によれば,中国の1₈年における自動車生産台数 は2,₈₀₈.1万台であった.うちBEV

やPHEV

など新エネルギー車(NEV)は12₇.₀万台(販売台数:12₅.₆万台)で,全体の₄.₅%を占めるに過ぎない.中国ではここ数年で,もともとインターネット 事業に関与していた企業が,次々と

EV

製造に乗り出すなど,乱立状態にある.電気自動車の大量 生産時代が到来した場合,中国からの輸入関税障壁がないことを背景に,タイなどASEAN

では 中国市場では認知されるに至らないEV

のダンピング的な輸入圧力が高まる可能性がある.第 ₄ 節 ACFTAを巡る近年の動向

( 1 )ACFTA における原産地規則の見直し

関税削減・撤廃以外でも

ACFTA

の枠組みの下,中国ASEAN

間の貿易拡大を目指し,その円 滑化に向けた取り組みが進められてきた.ACFTAは,ASEANが域外国と締結した最初のFTA

であり,その規定や規則の大半はASEAN

自由貿易地域(AFTA)からの移植である.例えば,特 恵関税適用対象である「ACFTA原産品」を判定する原産地規則は,AFTAで適用されていた「地 域累積付加価値基準(RVC)₄₀%以上」が採用された.これは輸出品のFOB

価格のうち ₄ 割以上 がASEAN

域内または中国からの付加価値であることを証明することで,「同原産品」と判定さ れ,相手国輸入時に有利な特恵関税が適用される.同規則はこれまで総品目数の約 9 割で適用さ れてきた.しかしRVC

は,例えば為替レートや原材料費の変動,また特に電気製品では製品サイ クルの短期化に伴う急速な価格下落によって,原産地比率が変動するなど特有のリスクを内包し ている.また企業はモデル毎の原産地比率管理が求められ,その管理だけで相当な負担になって いた.2₀₀₈年 ₈ 月,ASEANは

AFTA

の原産地規則をRVC

に加えて,関税分類変更基準(CTC)1₄)も 選べるようにした.また,ASEANが東アジアで締結するASEAN+

1FTA

について,中国,イン ド1₅)とのFTA

を除き,原産地規則はRVC

とCTC

の「択一制」が採用されている.ASEAN日本人商工会議所連合会(FJCCIA)は

ASEAN

事務総長と毎年対話を行っているが,2₀1₀年以降,「ASEAN+ 1

FTA

に適用される原産地規則を最も自由度の高いものに調和させるこ1₄) CTCは輸出産品の原産性について,使われた輸入部材と完成品との間で関税番号の変更の有無によっ て「実質的な加工」が行われたかどうかを判定し,実質的な加工をもって原産性を付与するもの.

1₅) ASEANインド

FTA(AIFTA)では,インドが ASEAN

を通じて中国製品の流入を警戒し,原産地規則は

RVC₃₅%と CTC

₆ 桁を同時に満たすことを求める厳しいルールを導入している.と」を要望してきた.それらの要望を踏まえ,2₀12年の対話では

ASEAN

事務局側よりACFTA

貿易交渉委員会で原産地規則の見直しに着手する意向が示された.ACFTAに つ い て,2₀1₃年 ₈ 月 に ブ ル ネ イ で 開 催 さ れ た

ASEAN

中 国 経 済 相 会 議 の 場 で,ACFTA共同委員会が ASEAN

と中国との間で適用されているセンシティブトラックと原産地規則 の見直しに取り組んでいることが報告されていた.そして2₀1₅年11月,ASEANと中国の経済相間 で原産地規則が改定された「ACFTA修正議定書」を締結した.この中でRVC₄₀%以上に加えて CTC

₄ 桁を適用出来る品目が明示され1₆),HS₆ 桁で全₅2₀₅品目のうち₃₇.₃%を占める19₄₃品目でCTC

とRVC

の択一制が適用されることになった.しかし,導入の期待が高かった一般機械(HS₈₄類)や電気機器(HS₈₅類)では対象外となり,引き続き

RVC

を使わねばならない.( 2 )香港の ACFTA への参加を巡る動向

ASEANと中国の貿易面での結び付きは貿易統計の「見かけ」以上に強い.貿易統計では,輸出 国は「仕向け地」,輸入国は「原産地」をベースに計上する.そのため,中国から香港を経由して

ASEAN

に輸出する場合,中国の輸出相手は香港となる.一方,中国が香港を経由してASEAN

から輸入する場合,中国の輸入相手国は原産地のASEAN

からの輸入として計上される.香港は 中継貿易拠点として位置付けられており,香港における2₀1₈年の輸出全体のうち9₇.₇%は再輸出で ある.香港は中国の中継貿易地として自らを位置付けており,特に中国・華南地域(含珠江デルタ)

ASEAN

間 貿 易 で, 香 港 は 中 継 貿 易 及 び 倉 庫 機 能 を 担 っ て い る.ACFTAで は 移 動 証 明 書(Movement Certificate)1₇)を用いた在庫分割制度があるものの,ASEAN・中国間取引において香 港で在庫分割を行った場合,ACFTA未参加の香港では同証明書を発給出来ず,ACFTA特恵関税 の適用外となっていた.例えば,自動車部品をタイから中国に

ACFTA

を使って輸出する場合,当該製品を一旦シンガポールの物流倉庫に保管し,中国の顧客の発注に応じて在庫を切り分けて 輸出する際に,もともとの生産・輸出国であるタイ政府発行の原産地証明書を基に,シンガポー ル税関が輸出数量に応じて分割して原産地証明書を発行することで,中国側で特恵関税を享受す ることが出来る.

その問題を解消すべく,香港は

ACFTA

への参加を目指した.香港は2₀11年 ₈ 月,同地を訪れ た李克強副首相(当時)からACFTA

参加の支持を得た上で,同年11月,ACFTAへの参加につい1₆) 具体的には,HS2 桁ベースで2₅,2₆(鉱物性生産品),2₈,29,₃1(化学品・肥料),₃9(プラスチッ ク製品),₄2~₄9(皮革・木材・紙),₅₇~₅9,₆1,₆2(紡織用繊維),₆₄,₆₆~₇1(履物・陶磁器・ガラス・

貴金属製品),₇₃~₈₃(卑金属),₈₆,₈₈(鉄道・航空機関連),91~9₇(時計・雑品他)を指定した.た だし,29.₀1,29.₀2,₃1.₀₅,₃9.₀1,₃9.₀2,₃9.₀₃,₃9.₀₇,₃9.₀₈については

RVC₄₀%以上が適用される.

1₇) ASEANでは

Back to Back

原産地証明書と呼ばれる.ACFTAでは呼び方を変えている.て

ASEAN

事務局を通じて加盟各国に打診,ASEAN事務局はF/S

調査をシンガポール国立大学 に委託した.その結果,2₀1₃年 ₃ 月に開かれた非公式ASEAN

経済相会議で,香港とのFTA

はACFTA

への参加ではなく,別協定として締結する方向で合意した.もともと香港は自由貿易港で 関税が全く課せられていない一方,ASEANの中で中継貿易機能を担ってきたシンガポールが,香 港のACFTA

への参加にネガティブであったことが背景にある.ASEAN事務局経済共同体部市場統合課ホー・クアン・チュン課長によれば,香港が

ACFTA

に 参加出来なかった背景には,金融を含めシンガポールとの機能のバッティングがあり,シンガ ポールが香港のACFTA

入りを認めたがらなかったという.しかし,中国が香港のACFTA

参加 を支援しているなど政治的な背景から,ASEANと香港とでFTA

を締結したと語った1₈). その結果,FTA締結交渉は2₀1₄年 ₇ 月に開始され,2₀1₇年11月にASEAN

経済相と香港政庁商 業経済発展次官との間で署名された.2₀19年 1 月の発効を目指し,各国は国内手続きを進めてい た19).同協定は物品貿易,原産地規則,貿易円滑化,基準・技術規則,サービス貿易,知的財産権,経 済・技術協力,紛争処理解決メカニズム(仲裁手続き)など全1₄章で構成される.もともと自由貿 易港の香港には関税が課されないことから,ASEANが締結している

FTA

では唯一,輸出で原産 地証明書すら発給されない.一方,ASEAN側は,タイとカンボジアが単純平均で11%台のMFN

税率が課されているのを筆頭に,ブルネイ,シンガポールを除き ₅ ~1₀%の関税が課されている.そのため

AHKFTA

の市場アクセス面での役割は,香港からASEAN

への輸出のみで片務的であ る.実際,ASEANの後ろ向きな姿勢は

FTA

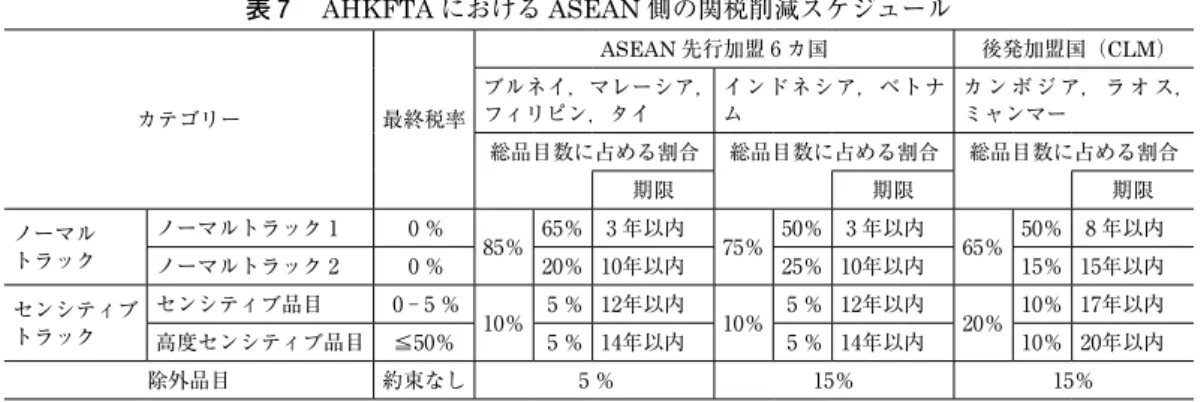

自由化交渉にも表れた.AHKFTAでは,品目を大き く①ノーマルトラック,②センシティブトラック,③除外品目,の ₃ つに分けている.ノーマル トラックは撤廃期限が異なる 2 つのトラック(ノーマルトラック 1 ,ノーマルトラック 2 )に分けら れ,またセンシティブトラックは,長期に亘り緩やかに関税を削減し,最終的に ₅ %以下にする センシティブ品目と,₅₀%以下に引き下げればよい高度センシティブ品目に分けられている.ま た関税削減スケジュールや各々のトラックに組み込む品目の割合は,経済の発展度合いを考慮し,₃ グループに分けられている(表 ₇ ).

AHKFTA協定書の参加各国の譲許表から総品目数に対する関税撤廃品目数の割合,いわゆる自 由化率を算出すると,9₀%を超えているのは自由貿易港シンガポールのみである.ASEANの中で も比較的所得が高いマレーシアやタイでも₈₅%以下,ベトナム,インドネシアで₇₅%前後,後発 国 の カ ン ボ ジ ア や ミ ャ ン マ ー に 至 っ て は₇₀ % に す ら 届 か な い( 表 ₈ ). こ れ ら を 踏 ま え た 1₈) 筆者は日本アセアンセンター・ASEAN研究会主催

ASEAN

ミッション(1₈年 9 月 2 日~ ₈ 日,タイ,シンガポール,インドネシア)に参加し, 9 月 ₆ 日に同氏にヒアリングした.

19) 2₀19年 ₄ 月現在,発効は確認出来ていない.

表 7 AHKFTAにおける

ASEAN

側の関税削減スケジュールカテゴリー 最終税率

ASEAN

先行加盟 ₆ カ国 後発加盟国(CLM)ブルネイ,マレーシア,

フィリピン,タイ インドネシア,ベトナ

ム カ ン ボ ジ ア, ラ オ ス,

ミャンマー

総品目数に占める割合 総品目数に占める割合 総品目数に占める割合

期限 期限 期限

ノーマルトラック

ノーマルトラック 1 ₀ %

₈₅% ₆₅% ₃ 年以内

₇₅% ₅₀% ₃ 年以内

₆₅% ₅₀% ₈ 年以内 ノーマルトラック 2 ₀ % 2₀% 1₀年以内 2₅% 1₀年以内 1₅% 1₅年以内 センシティブ

トラック

センシティブ品目 ₀ ⊖ ₅ %

1₀% ₅ % 12年以内

1₀% ₅ % 12年以内

2₀% 1₀% 1₇年以内 高度センシティブ品目 ≦₅₀% ₅ % 1₄年以内 ₅ % 1₄年以内 1₀% 2₀年以内

除外品目 約束なし ₅ % 1₅% 1₅%

出所)『ASEAN香港

FTA

協定書』(2₀1₇年11月)をもとに作成.表 9 ASEAN+1FTAの

ASEAN

自由化率(%)

FTA

名 相手国 自由化率AFTA ASEAN

9₈.₈ACFTA

中国 92.₅AIFTA

インド ₇₇.₀AJCEP

日本 ₈9.₈AKFTA

韓国 ₈9.₈AANZFTA

豪・NZ 9₃.₅AHKFTA

香港 ₈₀.1出所)ASEAN事務局,各協定書より作成.

表 8 AHKFTAの参加各国の自由化率

(%)

国名 自由化率 達成年

シンガポール 1₀₀ 発効時

タイ ₈₅.₀ 2₀2₈

マレーシア ₈₄.9 2₀2₈ フィリピン ₈₄.₀ 2₀2₈ ブルネイ ₈9.₆ 2₀₃₀ ベトナム ₇₅.₈ 2₀2₇ インドネシア ₇₄.2 2₀2₈ カンボジア ₆₅.₀ 2₀₃₃ ラオス ₇₅.1 2₀₃₅ ミャンマー ₆₆.9 2₀₃₆

ASEAN

平均 ₈₀.1 ―香港 1₀₀ 発効時

出所)

ASEAN

香港FTA

協定書をもとに作成.ASEAN1₀カ国の平均自由化率は₈₀.1%である.これは,ASEAN

経由で中国製品の流入を恐れた 結果,自由化水準が低くなったインドとのFTA

(AIFTA)の同₇₇.₀%は上回るものの,他のASEAN+1FTA

が₈9~9₄%であるのに対し,約 1 割程度も自由化率が低い(表 9 ).既に関税が撤 廃されている香港に対し,ASEAN各国は敢えて我が身を削る必要はないと判断したと見られ,よ り高い自由化水準を目指すFTA

としては異例の水準である.同協定がASEAN・中国間貿易にど

のように関与,貢献が出来るか,更なる研究が必要である.お わ り に

ACFTAが発効してから1₅年近くが経過しようとしている.その間,ASEANの貿易における中 国の存在感は急速に高まり,今や

ASEAN

は中国の経済動向に一喜一憂するまでになっている.特に米国トランプ政権が発足した2₀1₇年以降,自由貿易を謳歌してきたアジア太平洋地域を舞台 に,米国と中国両国が互いの品目に高関税をかけるなど,「貿易戦争」と言われるまで両国の争い は拡大している.中国で事業を展開していた企業が,米国の対中国製品の高関税を嫌い,製造拠 点を

ASEAN

に移す事例も出てきている.最も懸念すべき点は,多くのASEAN

の原材料や部材 等中間財が,中国を経由して最終的に製品として米国に輸出されていることである.貿易戦争に よる中国の対米輸出減速が確実視される中で,ASEANへの影響が懸念される.その一方,日本企業にとって,中国と

ASEAN

とのサプライチェーンも変わりつつある.従来,日本企業は概して

ASEAN

と中国とは異なる戦略・方針の下でその役割が決められていたが,近 年,ASEANと中国各々で築き上げたサプライチェーンが交差,融合する場面も出ている.前述の ジェトロ調査によれば,在ASEAN

日系企業の調達において,2₀₀₅年時に平均でわずか₃.₈%に過 ぎなかった中国からの調達は,2₀1₈年には同9.₃%にまで上昇,同年のASEAN

からの調達(同 1₀.₃%)に迫っている.特に後発加盟国では,チャイナ・プラスワン戦略で進出している企業もあ り,中国とのサプライチェーンは極めて重要である.その中で,ACFTAは在ASEAN

日系企業に とって貴重な通商インフラと位置付けられている.ACFTAの関税削減・撤廃作業はほぼ終了したが,今後は特恵関税適用をより複雑にしている

「相互譲許原則」の見直しなど,ACFTAにおける制度改善を通じた使い易く且つ自由化水準の高 い

FTA

への脱皮が求められる.参 考 文 献

石川幸一・清水一史・助川成也編(2₀1₆)『ASEAN経済共同体の創設と日本』文眞堂.

深沢淳一・助川成也(2₀1₄)『ASEAN大市場統合と日本』文眞堂.

『週刊タイ経済』(2₀1₈年 1 月22日)Thai Keizai Publishing.

Li, L.

(2₀1₄), “The Impact on Customs of the Implementation of China-ASEAN FTA,” World Customs Journal, Vol. ₈, No. 1, pp. ₈₇⊖1₀₀.

Lim, I. and Kauppert, P.

(2₀1₀), “Facing a political lock-in situation with the ACFTA: which options for Indonesia?” Reports from Friedrich-Ebert-Stiftung Indonesia, Friedrich-Ebert-Stiftung.

Cordenillo, Raul L.

(2₀₀₅),“The Economic Benefits to ASEAN of the ASEAN-China Free Trade Area”, http://asean.org/?static_post=the-economic-benefits-to-asean-of-the-asean-china-free-trade-area- acfta-by-raul-l-cordenillo.

(国士舘大学政経学部准教授 博士(経済学))