修士学位論文 題名

日本国内の事業会社の CVC が投資する企業の特性の差が、事業会社 のパフォーマンスに与える影響

頁 1~46

指導教員 竹田 陽子 教授

2020年1月10日提出

首都大学東京大学院

経営学研究科(博士前期課程)経営学専攻

学修番号 18836309

氏

ふり

名

がな

後藤

ご と う宏明

ひ ろ あ き日本国内の事業会社の CVC が投資する企業の特性の差が、

事業会社のパフォーマンスに与える影響 首都大学東京大学院

経営学研究科(博士前期課程)経営学専攻 学修番号 18836309 後藤

ご と う

宏明

ひろあき

論文要旨

近年、特に大企業の成長手段としてオープン・イノベーションが盛んになっている。オー プン・イノベーションには複数の体系があるが、その中でもコーポレートベンチャーキャピ タル(CVC)活動が注目を集めており、我が国において CVC の設立が増加している。しかし CVC に関する先行研究は、VC 経験者を採用できる報酬体系を整備するなどその組織的観点 に関する研究ばかりであり、どのような投資活動を行うことが成功に結び付きやすいかと いう CVC 活動の成功要因について論じる先行研究は世界的にも限られている。更には日本 国内の CVC 活動に関する研究は極めて少ない。

そこで本論文では、投資先企業や投資元企業である CVC がどのような特性を持つことが CVC 活動のパフォーマンスに影響するかを分析するため、日本国内のIT系 CVC のうち投資 先情報を得られた15社(投資先企業数:757社)について解析した。

結果、当初4仮説のうち3つが支持されたと考える。それは、CVC 投資先企業の日本比率 が低いと(すなわち海外比率が高いと)、また CVC 設立後の期間が長いと、CVC 活動のパフ ォーマンスに正の影響を与える可能性が示唆された。また、投資先企業の投資ステージ(CVC の投資時点における投資先企業の設立後期間)が長いと CVC パフォーマンスが高くなる可 能性が示唆された。

本論文は、研究特性上 n 数が少ないことやデータの入手に限界があるなど複数の課題が 存在する中で実施したという点はあるが、CVC に関する先行研究で論じられていない観点を 深掘りし、CVC 活動の成功要因として新たな観点を提起したことで、今後の CVC 研究の第一 歩となった点で意義があると考えられる。今後は、n 数の増加や、別の産業を対象とした研 究においても同様の結果が得られるかについての研究が待たれる。

以上

目次

第1章 問題意識 ... 1

第2章 先行研究 ... 3

第1節 近年のオープン・イノベーション活動に関する先行研究 ... 3

第2節 CVC に関する先行研究 ... 4

第3節 先行研究の課題と本論文の目的 ... 7

第3章 仮説 ... 10

第1節 CVC の投資先企業の本社所在国の偏り ... 10

第2節 CVC の投資先企業の投資ステージ(設立から投資を受けるまでの期間) .. 12

第3節 CVC と投資先企業の事業関連性の高さ ... 13

第4節 CVC の設立後年数 ... 13

第4章 研究方法 ... 15

第1節 研究対象... 15

第2節 変数 ... 16

第3節 変数の入手 ... 19

第4節 統計解析... 20

第5章 結果 ... 21

第1節 データ取得と解析 ... 21

第2節 層別解析... 28

第3節 仮説の検証 ... 33

第6章 考察 ... 35

第1節 ディスカッション ... 35

第2節 貢献 ... 40

第3節 限界および今後の課題 ... 41

引用文献 ... 43

謝辞 ... 46

第1章 問題意識

近年、クローズド・インベーションの限界が認識されつつあり、また特に大企業ではス タートアップに比べ破壊的イノベーションが起こりにくい(Christensen, 1997)ことか ら、イノベーションの源泉を社外に求めるオープン・イノベーションが主流になりつつあ る。

オープン・イノベーションは、「企業内部と外部の技術を有機的に結合させることで価 値を創造すること」(Chesbrough, 2003)と定義されており、その類型はアウトバウン ド、インバウンド、カップルド型の3種類に分けられる(Gassmann and Enkel, 2004)。

そして、オープン・イノベーションの手法として共同研究、共同開発、アイデアコンテス ト、M&A、CVC(コーポレートベンチャーキャピタル)等が挙げられている。中でも CVC は、「事業会社が外部のベンチャー企業に直接投資を行うこと」であり、「単なる財務目的 を超えて、既存戦略の推進、既存商品の補完、新たな市場を創発」させる点で重要

(Chesbrough, 2002)とされている。

CVC は一般的に、事業会社が自己の資金を用いてベンチャー企業に対する投資やハンズ オン支援といったベンチャーキャピタル的な活動を行うこと、もしくはその活動主体のこ とを指す(日本総研、2014 年)。CVC の利点として、技術パラダイムを起こす可能性のあ る先端技術情報を事業会社が得る情報ソース(Maula, 2003)、不確実性の高い新興企業を はじめから M&A を行うことに比べリスクが低い点などが挙げられ、また米国では外部技術 獲得手段として CVC が一般的に用いられていることなどから、日本国内においても、20 00年代以降 CVC を設立する企業が増加している。しかし、日本の CVC は米国のそれと比 較して、成功を収めることのできた事例が少ないことが、CVC 投資の盛んな IT 分野等で報 告されている(清水、2010年 倉林、2016年)。

この要因として清水は、日米企業の文化の差や、日本では CVC 担当者に大きな権限が付 与されていないこと、CVC に投資ノウハウが蓄積できていないことを挙げている。また倉 林は先行文献をレビューし、CVC の成功要因は5つに類型化できるが日本では特に VC 経験 者に高額報酬を支払う仕組みがないために VC 経験者を獲得できず、結果 CVC も上手くい かないことを論じている。

この様に、自社単独でのクローズド・イノベーションが困難となった近年において、オ ープン・イノベーションの推進、成功は事業会社にとって欠かせないものとなっており、

その1手段である CVC の設立が国内においても目立つものの、成功に結び付く事例が少な

いことが現状である。更には、事業化がし易く、国内でも CVC 投資が盛んな業界である IT

系ですら成功事例が限られることから、着想から事業化までの時間が長くなりがちな、例

えば医薬・化学などその他業界ではより状況は好ましくないものと考える。この状況が続

けば、日本国内における CVC 投資が業界限定的な手段となるばかりか、CVC 投資が浸透せ

ず次第に衰退する可能性もあり、日本国で CVC 投資が効果的に機能していない要因把握が

重要である。

しかし、CVC 活動に関する先行研究は数が少なく、それらは投資元企業(CVC)の組織的 な観点に関するものが大多数を占めている(Busenitz et al, 2017)。例えば、CVC 企業は VC 出身者を採用するために報酬体系を VC に揃える必要があることや、本体企業との関係 性が良好で、かつ CVC 活動について本体企業からあまり口出しをされない関係を構築する ことの重要性等が論じられている。一方で、実務上において適切な組織を構築できれば後 は必ず成功するというものではないが、「どのような投資をすれば成功に近づくのか」と いう CVC、投資先企業の特性・能力に着目した研究は少ない。更に、日本国内の CVC に関 する先行研究は極めて数が限られている。また、VC 出身者は技術観点の専門性が高くない ことも論じられており、社内の人的リソースを活用するケースが多い日本の CVC の投資対 象が必ずしも悪いと結論づけることはできない。

本論文では、先行研究の大半を占めている、投資元企業の組織的な観点に着目した議論

をするのではなく、CVC やその投資先企業の特性の違いに焦点を当てることで、投資先企

業の何が国内 CVC 間のパフォーマンスの良し悪しをわけるのかについて検証することを目

的とする。具体的には、日本国内の事業会社の CVC が投資する企業の特性の差が事業会社

のパフォーマンスに影響を与えるのか、というリサーチクエスチョンを解き明かすことを

試みる。

第2章 先行研究

本論文の目的は、CVC を保有する国内企業の投資先企業の特性の違いに焦点を当てるこ とで、国内 CVC の中でもそのパフォーマンスが分かれる要因について検証し、国内 CVC 活 動の成功要因は何かについて示唆を得ることである。国内の CVC 投資案件のうち新規事業 開発をする投資案件を対象に検証する。

以下では、まず近年のオープン・イノベーション活動に関する先行研究を、続いてその 1つの活動である CVC について先行研究を整理する。最後に、先行研究の課題を明確に し、本論文の目的を改めて説明する。

第1節 近年のオープン・イノベーション活動に関する先行研究

近年、技術革新の加速化に伴う競争環境の激化や製品ライフサイクルの短命化に伴いク ローズド・インベーションの限界が認識されつつある。例えば製品寿命が3年以下の製品 割合が 10 年間で倍増に匹敵するほど急増していることが報告されている(ニッセイ基礎 研究所、2018 年、図1)。また特に大企業ではスタートアップ等に比べ破壊的イノベーシ ョンが起こりにくい(Christensen, 1997)ことから、イノベーションの源泉を社外に求 めるオープン・イノベーションが主流になりつつある。

図1 製品寿命が3年以下の製品割合(経済産業省「通商白書」2017 改変)

オープン・イノベーションは、「企業内部と外部の技術を有機的に結合させることで価 値を創造すること」(Chesbrough, 2003)と定義されており、その類型はアウトバウン ド、インバウンド、カップルド型の3種類に分けられ(Gassmann and Enkel, 2004)、手 法として共同研究、共同開発、アイデアコンテスト、M&A、CVC(コーポレートベンチャー キャピタル)等が挙げられている。

しかし、日本国内では海外と比較してオープン・イノベーションが十分に成功している

とは言い難い状況であり、その理由として大企業と大学/中小企業間の双方いずれにも問

題があることが報告されており(経済産業省、2019 年)、例えば大学では経営的観点を持

たない人間が少なくなく、既存のオープン・イノベーションでは単なる技術の橋渡しに留 まっていることが挙げられている。つまり、単なる共同研究・開発などの連携の仕方か ら、より深く経営に入り込むような連携の仕方が求められており、例えば、事業会社が自 己資金でベンチャーキャピタリングを行う CVC などが近年注目を集めつつある。

第2節 CVC に関する先行研究

CVC は、「事業会社が外部のベンチャー企業に直接投資を行うこと」であり、「単なる財 務目的を超えて、既存戦略の推進、既存商品の補完、新たな市場を創発」させる点で重要

(Chesbrough, 2002)とされている。CVC は、米国で1990年代以降大企業による IT 系 ベンチャーに対する投資が増加していった結果、戦略、財務の両面からの投資効率に関す る事例分析が行われ、CVC はオープン・イノベーションの1つの手法として次第に確立し ていったものである(Siegel. 1988)。

ここで CVC の特徴は、VC で一般的に行われる財務目的の投資ではなく、戦略目的を達成 することを主な目標としている点である(長谷川、2008 PwC、2017 年(図2)) 。図2は 国内 CVC 担当者に対し、CVC 設立の狙いをインタビューした結果を示しているが、ここで は事業シナジーを中心に狙っている CVC が 62%存在し、何らかの形で事業シナジーに期待 している CVC は 74%も存在していることが報告されている。

実際、CVC の利点として、技術パラダイムを起こす可能性のある先端技術情報を事業会

社が得られる情報ソースとしての機能があること(Maula, 2003)で次世代の技術や事業

に投資をできること(清水、2010)や、不確実性の高い新興企業をはじめから M&A を実施

することに比べリスクが低いことなどが挙げられている。CVC はこれらのメリットを享受

できる可能性がある場合に、仮に投資(財務)を回収できる見込みが無くとも事業戦略上

重要と判断されれば投資を実行することになる点が、VC と異なる特徴である。この点、VC

においては利潤の上がりそうな案件に投資を行うように財務的な動機が専らであるという

違いがある。また米国では外部技術獲得手段として CVC が一般的に用いられていることな

どから、日本国内においても、2000年代以降 CVC を設立する企業が増加している。

図2 CVC 設立の狙い「PwC, CVC ファンドを活用したベンチャー企業とのオープンイノ ベーション」

また、視点を大企業側からベンチャー側に移せば、ベンチャー企業としても VC ではな く CVC から支援を受けることは意義があることが報告されている。例えば、米国の事例で はあるが、Maula and Murray は 2002 年に、IPO 前からベンチャー企業に CVC から投資を 受けていたベンチャー企業は、VC が投資していた企業に比べてその企業価値が高いことを 報告している。また、樋原らは日本の IPO 企業データを用いて、CVC が投資した企業がそ うでない企業と比較して相対的に高い企業価値となっていることを報告している(樋原、

2016)。

このように、大企業、ベンチャーの両方にとってメリットの大きい CVC 活動であるが、

日本の CVC は米国のそれと比較して、成功を収めることのできた事例が少ないことが IT

分野を中心とした研究で報告されている(清水、2010年 倉林、2016年)。ま

た、国内 CVC 担当者にインタビューした結果、CVC 活動が長くなるに連れて「順調」と考

える担当者が減少することが報告されている(PwC、2017 年、図 3)。ここでは、設立から

1年以内の CVC 担当者の約 80%が順調と考えるものの、CVC 活動の開始から 3 年以上経過

した担当者のうち CVC 活動が順調と考える割合は約半数まで低下してしまうことが報告さ

れており、CVC 活動を行うほど担当者はその困難さに直面していることが分かる。

図3 自社 CVC の運用は順調と思うか?(PwC, CVC ファンドを活用したベンチャー企業 とのオープンイノベーション)

日本の CVC が米国と比較して成功しにくい要因として清水は、日米企業の文化の差や、

日本では CVC 担当者に大きな権限が付与されていないこと、投資ノウハウがないことを挙 げている。また倉林は先行文献をレビューし、CVC の成功要因は5つに類型化できるが日 本では特に VC 経験者に高額報酬を支払う仕組みがないために VC 経験者を獲得できず、結 果 CVC も上手くいかないことを論じている。

この様に、自社単独でのクローズド・イノベーションが困難となった近年において、オ ープン・イノベーションの推進、成功は事業会社にとって欠かせないものとなっており、

その1手段である CVC の設立と投資活動が日本国内においても近年非常に目立つようにな

った(図4) 。実際、図4の通り 2011 年には 22 億円であった国内 CVC による投資額は

2017 年には 5 倍を上回る 120 億円となっている。しかし、一方で国内 CVC 活動のうち成功

に結び付く事例が少ないことが現状であり、このままでは国内 CVC 活動は一過性のブーム

で終わる可能性がある。

図4 日本国内 CVC 投資額の推移(経産省、2019)「ベンチャー連携の手引き(第三版)」

第3節 先行研究の課題と本論文の目的

日本国における産業発達に重要と考えられる CVC は上述のとおり成功しているとは言え ない状況であり、その成功要因の把握が重要であるが、その成功要因に関する先行研究 は、世界を見渡しても投資元企業(CVC)の組織的な観点のものが大多数を占めている

(Busenitz et al., 2017)。

先行研究をレビューした結果、成功要因は主に5種類にまとめられることを倉林が報告 しているが(表 1 の上位5つ)、それは①本体企業との良好な関係・独立した意思決定が できるかどうか、②VC スキル、VC 投資経験を持った担当者の有無、③VC 向け報酬形態

(②の担当者を採用できるかどうか)、④本体企業のコミットメント(本体企業が CVC 活 動に干渉しないかどうか)、⑤CVC の目的が明確であるかどうか(財務/戦略の双方を狙う どっちつかずになっていないか)である。

この通り、CVC 活動の成功要因に関する先行研究は投資元企業の採用能力があるかどう

かや、本体企業との関係性などの組織的な観点に留まっており、成功要因としてどのよう

な特性、能力が必要なのかどうかや、更には投資元企業ではなく投資先企業の特性に着目

した先行研究は極めて限られることが実情である。当然ながら、CVC 活動は適切な人員体

制を整えることができれば成功するものではないし、また人員体制を整えた上で投資を実

行すれば成功するものでもない。最適な投資を実行し、その上で、ハンズオンでベンチャ

ー支援を継続的に行うことで、投資先のベンチャーは Exit に近づき、その結果として投

資元企業は戦略、財務面のリターンを得ることができる。この点、先行研究のほとんどを 占める組織的な観点の議論では CVC 活動のスタートラインに立つことしかできないため、

CVC 活動の成功要因を語るには不十分である。また CVC に関する先行研究はほとんどが海 外の事例を対象としており、日本国 CVC 活動に特化した先行研究は極めて限られているこ とも大きな課題である。

表 1 CVC の成功要因に関する先行研究

出所:倉林陽「コーポレートベンチャーキャピタルにおける組織とパフォーマンス」

日本国内 CVC の成功要因に関する先行研究が限られている理由として、わが国で CVC 活 動が盛んになったのが2000年代からなど期間が短く、例えば VC 活動と比較して CVC 活動の数が限られていることや、公開情報が限られているため数、質ともに解析に足る情 報を得るにはヒアリングが必要となり、十分な情報を得にくいという特徴が挙げられる。

しかし、CVC 活動を介したイノベーションシーズの獲得や企業成長は今後欠かせないと 考えられることから、どのような特性を持つ CVC が、どのような特性を持つ投資先企業に 投資をすれば CVC 活動の成果を得やすいかを把握することは、各社 CVC にとって、ひいて は我が国産業の成長に欠かせないことである。各社 CVC にとっては、新たに設置した CVC を企業内で存続させるためには成果の創出と経営陣へのアピールが欠かせないが、企業投 資は VC でも1サイクル10年で回すと言われるほど成果創出まで長期間を要するもので あり、当初に組織体制を整えたからと言って成功が確約されているわけでは全くない。ま た企業の現トップからは信頼を獲得して CVC 活動を継続出来ていても、定期的にトップの 交代が起こる日本企業において新たなトップの下では CVC 活動が制限されるリスクも発生 し得る。

このような背景から、これまでの先行研究では CVC の組織的な観点に関する研究ばかり と CVC 活動を成功させるには不十分であるが、一方で、例えば投資先企業がどこに存在する かといった地理的要因、本体企業との事業シナジーや投資ステージ(創立後の期間)など、

CVC 活動を成功させるために必要な CVC、投資先企業の特性をあらかじめ把握しておくこと

ができれば非常に意義がある。そこで本論文では、どのような特性を有する投資元企業(国

内 CVC)が、どのような特性を有する投資元企業(国内 CVC)に投資をすることが成功につ

ながりやすいのか、何か投資活動のパフォーマンスの良し悪しを分けるのかについて検証

し、さらにその要因について考察することを目的とする。

第3章 仮説

第1節 CVC の投資先企業の本社所在国の偏り

H1:投資先が国内企業に偏っている CVC に投資された企業ほど、

投資先企業のその後の事業パフォーマンスが低い

VC 投資において投資家は、投資対象の発見、調査、交渉など、常に投資対象企業との 密なコミュニケーションが必要となる。つまり、コミュニケーションの質は地理的な近 接性に依存すると考えられ、直接「会う」ことは最も効率の良いコミュニケーション手 段である(藤原、2014 年)。一方、このように足で稼ぐことが必要な VC 活動に対し、事 業会社において最近設立されたものが多い CVC は、これまでの投資経験やネットワーク が豊富である VC と比較して、探索能力、社外ネットワーク等その能力に不足があり、

VC と比較して社外の情報を収集しにくいという課題があると考えられる。

しかし、社内おいては CVC の活動実績や成果の創出が求められる。その結果、設立し て数年~十数年程度であり十分な探索能力や社外ネットワークを持たない CVC の投資先 は、探索しやすい国内企業に偏る可能性があると考えられる。また十分な投資経験を持 たない CVC は、PMI 等を懸念して海外企業への投資を避ける可能性も考えられる。

その一方で、日本国内のベンチャー企業に対する注目度は世界的に低く、CVC に十分 な能力があれば、本来国内企業への投資に偏ることはないはずである。例えば、投資先 企業として日本を選択する VC は 99%超が日本国内に存在し、海外 VC はほぼ日本への投 資をしていないことが示されている(日本ベンチャーキャピタル協会資料、2019 年)。

対して、投資先企業として米国に存在する企業を選択する米国以外の VC は 27%にも上 ることから、グローバルな視点において日本国内への注目度は残念ながら低いことが現 実である。

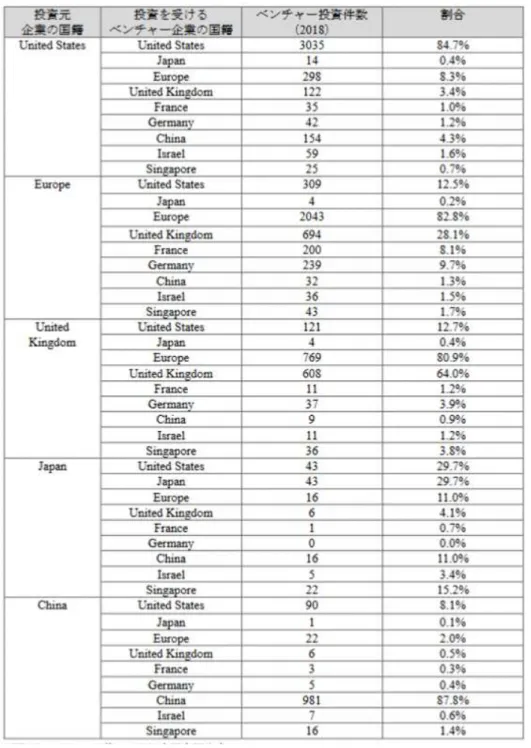

これは別の出展資料においても同様であり、表 2 に投資元企業の国籍と投資を受ける ベンチャー企業の国籍の関係を整理した。ここでは、米、欧、英、中の企業の全てが、

彼らの投資のうち日本国内に存在するベンチャーへ投資した割合は1%未満であること が分かる。

つまり、世界的に見た日本国内のベンチャーの魅力度は低いと結論付けられることか ら、日本国内の CVC の投資対象が米国等海外でなく日本国内の企業に偏っている場合、

その要因は CVC に十分な探索能力等がないためと考えられる。すなわち、その投資先企

業はグローバル視点で見た際に最適な投資案件とは言えない可能性があるため、投資先

企業の所在国が日本国内ばかりに偏って投資をする CVC から出資を受けた企業(投資先

企業)は、その後の事業パフォーマンスは向上しにくいものと仮説を立てた。

表 2 投資元企業と投資先ベンチャー企業 国籍別の件数と割合(三菱総合研究所)

第2節 CVC の投資先企業の投資ステージ(設立から投資を受けるまでの期間)

H2a:投資先企業の設立後の期間が長い/レートステージであるほど、

投資先企業のパフォーマンスが低い

H2b:投資先企業の設立後の期間が長い/レートステージであるほど、

投資先企業のパフォーマンスが高い

上述の通り、設立されたばかりの CVC は十分な探索能力等を持たない一方で、投資数・

成功事例が少なければその存在意義が問われることとなるため、当該 CVC の投資先は発見 しやすい、または情報を得やすい国内企業に集中する可能性があると仮説を立てた。

ここで「情報の得やすさ」について別の観点から考えれば、所在国以外に期間という要 素を挙げられる。投資対象が日本国内に偏るという要因以外にも、さらに、CVC 投資する 企業(投資先企業)が設立されてから投資を受けるまでの期間が長いほど、その後の投資 先企業のパフォーマンスは低いと仮説を立てた(H2a)。

この理由として、投資先の CVC は基本的に事業会社が独自で行う投資であるため、VC 投 資と比較して対象企業の情報が得にくいが、投資を決定するためにはその根拠となる一定 量以上の情報が必要と考えられる。そのため、自分達で情報を集める手段を持たない CVC ほど、情報量が多い設立後の年数が長い新興企業への投資が多くなると考えられるが、情 報量が多い CVC は既にこの新興企業を精査して“投資しない”との判断をしている可能性 があるためである。なお、投資時に他 CVC から共同出資をもちかけられる場合も想定され るが、投資先の良し悪しを判断できる十分な情報を持たねば適切な投資をすることは難し く、やはりその十分な情報を得るには自社の探索能力が重要であることに変わりはないと 考えられる。

ただし一方で、投資ステージが遅くなるほど不確実性が低下し、投資先企業が成功する かどうかを見極め易くなるため逆にパフォーマンスが高くなる可能性があることも事実で ある。例えば、企業価値が数十億円に達したシリーズ D や E などレーターステージで投資 をする場合、当該投資先企業の事業が順調かどうか、第三者の評価は高いのか低いのか、

今後 Exit の可能性はどうかといった判断がしやすいものと考えられる。したがって、投 資ステージが遅くなるほどパフォーマンスが高くなるという仮説も成立する(H2b)。

そして、これらのどちらがパフォーマンスに強く影響するのか、すなわち CVC の探索能 力が低いために情報量を増やすために投資時期が遅くなるのか(低パフォーマンス)、も しくはリスクを冒さず安パイを拾うために投資時期が遅くなるのか(高パフォーマンス)

については、いずれも論理が成立するためここではこれらを対立仮説とし、いずれの仮説

が正しいかを実証研究で確認する。

第3節 CVC と投資先企業の事業関連性の高さ

H3a:投資元企業との事業関連性が低い投資先企業に投資された企業ほど、

投資先企業のパフォーマンスが低い

H3b:投資元企業との事業関連性が高い投資先企業に投資された企業ほど、

投資先企業のパフォーマンスが低い

VC と異なり、CVC 活動の特徴の1つとして CVC の本体企業が投資以外の事業活動を行っ ているため、投資先企業がその資産を有効利用することで成功確率が高まるのではない か、ということである。

例えば M&A の効果に関する研究は株価効果と業績効果に分かれるが、多角化研究におけ る M&A の業績効果は「事業関連性が高い場合には効果がある」ことが報告されている(芳 賀、2016 年) 。実際、VC と異なり CVC は事業を既に保有することを前提としているため、

CVC は既存事業から近くそれと補完性のある投資先企業を選択しやすいと考えられ

(Hellman, 2002)、ゼロから事業を立ち上げるよりも成果を上げやすいと考える。

また、投資先企業からすれば、CVC を保有する事業会社との事業関連性が高ければこれ が有する経営資源を補完資産として活用できる可能性がある。これらより、投資元企業と の事業関連性が低い投資先企業に投資された企業ほど、投資先事業会社のパフォーマンス が低いという仮説を立てた(H3a)。

一方で、企業の多角化度が低い場合に、M&A 投資比率を高めると業績にマイナス効果をも たらすことが報告されている(芳賀、2018 年)。企業の多角化度が低い場合の M&A 投資は、

事業関連性が高い投資とも言えると考えられる。そこで、3a)の対立仮説として、投資元企 業との事業関連性が高い投資先企業に投資された企業ほど、投資先事業会社のパフォーマ ンスが低いという仮説を立てた(H3b)。

H3a と H3b はいずれも論理が成立するため、ここではこれらを対立仮説とし、いずれの 仮説が正しいかを実証研究で確認する。

第4節 CVC の設立後年数

H4:設立後の期間が長期であるCVCに投資された企業ほど、

投資先企業のその後の事業パフォーマンスが高い

VC、CVCの設立後期間が長くなるほど投資経験を多く積むためそのパフォーマンス は向上するものと予想されるが、VC活動の成功要因としてVCの設立後期間が重要と述 べる先行研究は極めて少ないどころか、寧ろその逆を支持する研究を確認できる。

例えば岡室(2007年、証券アナリストジャーナル)らによれば、VCのパフォーマ ンスに対してVCの経験は有意に影響しないことが述べられている。岡室らは、VCの投 資先企業のIPO前後成長率をパフォーマンスとした場合に、リード VC の営業年数が長 いほど、投資先企業の IPO 前後の成長率は高いという仮説を設定した。01年から03年 の3年間に日本国内事例180件(一部欠損値あり)を対象として解析した結果、リード VC の経験、能力のいずれについても有意ではなく、仮説は支持されなかったことが報告さ れている。この解釈として、日本のVCは投資先企業の探索能力に優れない可能性を論じ ている。

この結果を踏まえれば、国内CVC活動においても投資先企業のパフォーマンスとCV C設立後期間の間に相関は存在しない可能性がある。先行文献に従えば、CVC担当者の 理想はVC経験者を揃えることであるため、VCの投資において設立後期間がパフォーマ ンスに影響しないのであればCVCでも同様と考えられるためである。

ただし、国内CVCの特徴として、繰り返しとなるが設立されて数年~十数年と設立後 短期のものが多いためまだ十分な経験を持っていないCVCが存在することを考えれば、

投資ラウンド(ファンド組成から3年程度)における経験値不足の失敗からVC経験豊富 な人間を採用し、その後旧劇にパフォーマンスが改善するような、非連続な成長を遂げる ものと予測する。

ただし、長期にわたり豊富な経験を持つVCほどにはパフォーマンスは向上しないと考

える。

第4章 研究方法

第 1 節 研究対象

本研究では、事業会社の本社が日本国内に存在し、かつ投資先が IT 系企業を中心とす る CVC とその投資先企業を解析の対象とした。投資先が IT 系企業中心であることを条件 とした理由は、他産業と比較して投資案件が多い産業であることと、事業開始から収益化 までの期間が他産業と比較して比較的短期間であることから、若い組織が多い国内 CVC で あっても成功事例が他産業と比べて多いと考えたであるためである。なお、解析対象とす る事業領域を1つに絞った理由は、例えば IT と製薬など複数領域を跨ぐ場合、投資の性 質、Exit までの期間、成功確率など事業領域による違いが大きく出るため解析結果が安定 しないことを想定したためである。

国内 CVC 情報は、インターネット検索において例えば「コーポレートベンチャーキャピ タル IT」などのキーワードを用いた検索でヒットしたものを CVC としてリスト化した。

次に、リスト化された CVC のホームページにアクセスし、投資先案件(ポートフォリオ)

が表示されているものについて、調査を実施した。

この際、インターネット検索の上位に挙がってくる CVC ばかりに偏らないよう、国内 CVC を整理・リスト化した報告書やインターネット情報(ブログなど)を複数検索し妥当 性確認することで、情報の偏りが起こらないように配慮した。なお、情報の得やすさを考 慮して、CVC 投資のうち間接投資(ファンド投資)ではなく直接投資に限定して情報を収 集した。ここで間接投資とは、CVC がベンチャー企業に直接投資するのではなく、CVC の 持つ資金をベンチャーキャピタルに出資し、ベンチャーキャピタルを介してベンチャー企 業に投資を行うものを指す。間接投資は2重の投資となるため情報を得ることが極めて難 しくなるためである。直接投資とは、ベンチャーキャピタルを介さずに CVC が直接ベンチ ャー企業に投資を行うものを指す。

国内 CVC の投資先企業は、各 CVC のホームページ上で投資先企業を紹介する「ポートフ ォリオ」等に掲載されている全ての企業を用いた。ただし、CVC によっては投資案件の一 部のみを表示しているケースが確認されたため、この場合は適宜データベースやインター ネット検索を利用して可能な限り投資先企業を補った。

データベースを用いる場合は、国内投資の場合は「STARTUP DB」を、海外投資の場合は

「Crunchbase」を利用し、いずれもキーワード検索部に調査対象となる CVC 名を入力、選 択し、投資先ポートフォリオ画面に表示された企業を抽出した。

インターネット検索を利用する場合は、「〇〇(CVC 名) 投資/出資」などのキーワー

ドを日本語もしくは英語で入力し、必要に応じて無駄な検索結果を排除するために対象期

間を限定しつつ、投資先企業を抽出した。

第 2 節 変数

本論文で用いた被説明変数、説明変数について整理したものを表3に示す。また、各変 数について以下で説明する。

表 3 本論文で用いた変数

4.2.1 被説明変数

被説明変数として、投資活動のパフォーマンスを測定するため、CVC ごとの Exit 率を用 いた。これは、CVC 活動の最終ゴールは自社への買収(戦略目的)か、IPO や他社への売 却(財務目的)であるため、投資が成功した場合はいずれかに落ち着くと考えられるため である。

因みに、その他のパフォーマンスとして投資先企業による特許件数を投資前後で比較す ることも試みた。しかし、特許法には出願から1年6月経過しないと公開されないとする 公開制度の規定が存在しており、投資先企業がアーリーステージの場合など、そもそも解 析できない事例が含まれていたことから解析結果が安定しない恐れがあったため、本研究 では用いなかった

4.2.2 説明変数

各仮説に対応するよう、説明変数を設定した。

投資先企業の本社所在国

H1で注目するのは、投資先企業の本社所在国が日本に偏っているかどうかである。そ こで、H1の説明変数として CVC 投資先企業の所在地が日本か、海外かを「0または1」

のダミー変数化し、CVC ごとにその割合を算出し解析に供した。

また、CVC 投資先企業の日本比率に加え、投資国数が多いほどその探索能力が高く、パ フォーマンスが高まることが考えられたため、投資先の国数も H1の説明変数として用い た。解析は、日本比率と国数は同時にもちいず、別々に利用した。

Exit率(%)

投資先の国内比率(%)

投資先国数

投資ステージ(日)

投資ステージ/CVC年齢 仮説③ 事業関連性(%)

仮説④ CVC年齢(日)

被説明変数 仮説①

説明変数 仮説②

すなわち、仮説①の説明変数は、以下を用いた。

「投資先企業の国内比率」もしくは「投資先国数」

H1では、本社所在国が日本であることと投資先企業のパフォーマンスは負の相関を有 すると予測している。すなわち、日本に偏った投資をするほどパフォーマンスは低いもの と考える。

投資ステージ(投資先企業の設立日から投資を受けた日の差分)

H2a で着目するのは、投資先企業が投資を受けたタイミングが遅いほど、パフォーマン スが低いかどうかである。

そこで H2a の説明変数として、投資先企業の投資ステージを(投資日)-(創立日)

として設定した。この値が大きいほど、投資先企業が創立されてから CVC の投資日までの 期間が長いことを意味する。

H2b で着目するのは、H2a の逆、すなわち投資先企業が投資を受けたタイミングが遅い ほど、パフォーマンスが高いかどうかである。

なお、仮説②の説明変数として、投資ステージに加えて、投資ステージ/CVC 年齢を用 いた。これは、仮説②の投資ステージと仮説④の CVC 年齢の間に相関関係が存在する可能 性があったことや、本論文の特性上n数が少ないため、変数を1つにまとめることで解析 に安定性をもたせることを意図したものである(マルチコについては後述する) 。

すなわち、仮説②の説明変数は、以下を用いた。

「投資ステージ」もしくは「投資ステージ/CVC 年齢」

H2a では、投資ステージが遅いほどパフォーマンスが低下するものと考える。H2b では 逆に、投資ステージが遅いほどパフォーマンスが向上するものと考える。

投資元 CVC と投資先企業の事業関連性

H3a で着目するのは、投資元の CVC が行う事業と、投資先企業が行う事業の関連性が高 いほどパフォーマンスが向上するのかどうかである。

そこで、H3a の説明変数として、事業関連性が無い場合とある場合をそれぞれ「0また は1」のダミー変数化し、CVC ごとにその割合を算出し解析に供した。

H3b で着目するのは、H3a の逆、すなわち事業関連性が低いほど、パフォーマンスが

高いかどうかである。

すなわち、仮説②の説明変数は、以下を用いた。

「事業関連性」

H3a では、事業関連性が高いほどパフォーマンスが向上するものと考える。H3b では 逆に、事業関連性が低いほどパフォーマンスが向上するものと考える。

なお、事業関連性の判断には、投資元 CVC と投資先企業の HP や前述の投資データベー スに記載された事業領域が重複しているかどうかを個別に調査した。なお、客観的指標と して日経テレコン社等が提供する産業コードの利用を検討したが、本論文の特性的に創立 後あまり期間が経過していない未公開企業がほとんどであるため、産業コードが付与され ていないものが多く断念した。

CVC 設立からの経過年数

H4で注目するのは、CVC の年齢(設立からの経過年数)が高いほど、パフォーマンスが 高いかどうかである。そこで、H4の説明変数として CVC の(2019 年 11 月 30 日時点の年 齢(日数))-(設立日)を CVC 年齢として設定した。

この値が大きいほど、CVC が創立されてから現在までの期間が長い、すなわち経験値が 高いことを意味する。

すなわち、仮説①の説明変数は、以下を用いた。

「CVC 年齢」

H4では、CVC 年齢が高いほど、パフォーマンスが高いものと考える。

4.2.3 コントロール変数

コントロール変数は、本論文で入手できる変数が存在しなかったことや、上述の説明変 数のみで説明できる可能性を考えたことや、またn数に対して変数が多くなりすぎ解析が 不安定となることを鑑み、設定しなかった。

検討したコントロール変数は以下のものである。VC に関する先行研究を参考とすれば、

投資受け企業の業績などのパフォーマンスに影響するコントロール変数として、投資受け

企業の R&D 費用やリードベンチャーキャピタルの持ち株比率などが用いられているが、こ

れらは投資受け企業が上場しなければ得られない情報であったため、本論文では用いなか った。

第3節 変数の入手

4.3.1 被説明変数

各 CVC 投資先企業の Exit(IPO もしくは売却)有無は、以下のいずれかの方法で調査し た。

CVC のホームページのポートフォリオのページに成果として表示されている場合はその 情報を利用した。CVC ホームページに記載がない場合は前述のデータベース(STARTUP DB もしくは Crunchbase)にて投資先企業名を入力し、現在のステータスもしくは財務情報の 欄に Exit 有無が記載されていればその情報を利用した。データベースに Exit の事実の記 載がない場合は、インターネット検索で「〇〇(企業名) 買収/M&A/株式公開」(/は 別々の検索を意味する)と英語、日本語で検索した。これでも何もヒットしない場合は、

Exit していないものとみなした。

4.3.2 説明変数(投資先企業関連情報)

各説明変数、すなわち投資先企業情報(仮説①(投資先国比率)の国情報、仮説②(投 資ステージ)の創立日、仮説③(事業関連性)の事業領域)、仮説④(CVC 年齢)は CVC の ホームページのポートフォリオのページに記載されている場合はその情報を利用した。

CVC ホームページに記載がなくとも、各投資先企業へのリンクが貼られている場合は、

リンクから各社のホームページにアクセスし、 「企業概要」や「事業領域」などのページ を確認した。各投資先企業へのリンクが無い場合は前述のデータベース(STARTUP DB もし くは Crunchbase)にて投資先企業名を入力し、各種情報が記載されていればその情報を利 用した。

この時点で欠損データがある場合は、インターネット検索で企業名を直接入力し、ヒッ トした企業が調査対象企業と同一であるかを確認するために既に得られた情報とヒットし たホームページ情報を照らし合わせ、一致した場合に欠損データを入手した。これでもす べての情報を入手できなかった場合は、欠損データとして取り扱った。なお、ほとんどの データを入手することができた。

仮説②(投資ステージ)における投資先企業の創立日について得られた情報が年のみ、

年と月のみの場合があった。年のみの場合は中央値である7月1日を、年と月が得られた 場合は1日と仮定した。以下でも同様である。

4.3.3 説明変数(CVC 関連情報)

CVC 情報(仮説②の投資日、仮説③の事業領域、仮説④の CVC 年齢)は、CVC もしくは

本体企業のホームページに情報がある場合はそれを利用した。仮説③の事業領域、仮説④ の CVC 年齢については、ほぼ全てホームページ上にて確認できた。

ホームページで情報が得られなかった場合は、前述のデータベース(STARTUP DB もしく は Crunchbase)にて CVC 名を入力し、各種情報が記載されていればその情報を利用した。

この時点で欠損データがある場合は、インターネット検索で「〇〇(CVC 名) 〇〇

(投資先企業名) 出資/投資/買収/調達」 (/は別々の検索を意味する)等のキーワ ードを英語、日本語で検索した。特に仮説②の投資日情報を得ることが難しいケースが目 立ち、どのような手段を講じても情報を入手できなかった場合は、欠損データとして取り 扱った。

第4節 統計解析

得られたデータの統計解析は、エクセル(Microsoft 社)もしくは SPSS(IBM 社)を利用 した。

基本統計量や相関、t 検定を行う場合はエクセルで実施した。単回帰分析、重回帰分

析、ロジスティック回帰分析や Mann Whitney U-TEST は SPSS を用いて解析した。

第5章 結果

第1節 データ取得と解析

5.1.1 データの削除

はじめに、各

CVCのホームページ上のポートフォリオの中には、CVC 設立前に事業会 社が出資した案件が含まれていることが判明した事例が複数存在したため、これら投資先 企業の情報は完全に除外した上で解析を行った。

CVC

設立前に投資した案件を各社がホームページに記載した理由は、あくまで推測であ るが、投資後時間が経過しているために

Exitした案件が多いため、各

CVCが成果をアピ ールする目的で(成果水増しに近い形で)記載したものと考える。

これは、各 CVC が公開するポートフォリオに記載された全投資先企業のデータを含めた解 析を行ったところ、いずれの変数についても相関が得られなかったために全データを再精 査したことで気付いたものである(data not shown)。原因を追及するため全投資先企業を 確認したところ、CVC 設立前に投資した案件が複数含まれており、それらの全てが Exit に 成功した案件であった。すなわち、各 CVC が社外に成果をアピールするため、Exit した案 件は優先的にホームページ上で紹介したものと判断した。よって、以降の解析については、

CVC 設立前に投資した企業を全て解析から除外した。

5.1.2 CVC 別の変数データ

CVC ごと入手した変数データを表4に整理する。最終的に得られたCVC数は15,投資 先企業数は757社であった。15のCVCのうち、2つは前身組織の投資成果を含めて解 析した。理由として、元々グリーベンチャーズの名称で活動していたグリーによるCVCは、

現在「Strive」という名称である。これらは名称が変わったがファンドの特性自体に変化は ないと判断したため、グリーベンチャーズ時代の投資案件を含めて解析を行ったためであ る。DeNA についても同様、それまで実質CVCとして機能してきた部門がCVCされたも のであったため、解析に含めた。

投資先企業数は、一部欠損データのある企業を含むが、変数のうちいずれの値も得られな かった企業は解析対象から除外した。

企業名が分かった企業について、この事例に当てはまる企業は1件も存在しなかったが、

CVCによってはホームページのポートフォリオ情報に企業名では無くブランド名を記載 していた事例があり、企業名を入手できないケースが存在した。この場合、ブランド名から 企業名を探したが、既にブランドが変更されているなどブランド自体が存在しないものが あったため、数は少ないものの企業名が得られない場合が存在した。

表4から分かるように、いずれも被説明変数、説明変数はCVCごとに異なる値を取って

いた。各社の特徴として、例えば投資ステージが最も遅い(1261日)KDDIはレータ

-ステージの投資ラウンドに他社と共同出資する案件が目立つなど、CVC ごとに投資方針が

存在しており、それに沿った投資をしていると考えられた

2 02 0 年 1 月 10 日 経 営 学 研 究 科 後 藤 宏 明 (学 修 番 号 :1 88 36 3 09

2 3 V C の 変 数 デ ー タ

2 Klab 2015年10月 49 8% 84% 5 529 0.35 0% 1521

3 ベンチャーユナイテッド 2011年9月 44 13% 100% 1 927 0.31 18% 3012

4 グリーベンチャーズ /Strive

グリーベンチャーズ:2011年11月

Strive:2019/3/1 60 20% 62% 6 775 0.26 22% 2951

5 KDDI 2012年2月 65 23% 63% 7 1261 0.44 40% 2859

6 楽天ventures 2016年1月 42 21% 21% 10 824 0.58 51% 1429

7 YJ capital 2012年8月 54 32% 77% 7 968 0.36 19% 2677

8 伊藤忠テクノロジーベン

チャーズ 2000年7月 83 49% 75% 2 1250 0.18 0% 7067

9 TIS株式会社 2016年4月 25 4% 100% 1 790 0.60 80% 1321

10 オプトベンチャーズ 2015年2月 28 4% 93% 2 767 0.44 7% 1763

11 DeNA 2008年開始

Fund:2019/5/1 39 56% 31% 3 960 0.23 68% 4169

12 Voyage Ventures 2011年3月 49 10% 94% 4 864 0.27 51% 3196

13 リクルートストラテジッ

クパートナーズ 2008年9月 89 22% 36% 12 1117 0.27 51% 4107

14 株式会社アドウェイズ・

ベンチャーズ 2011年2月 56 27% 90% 4 1054 0.33 60% 3197

15 マネックスベンチャーズ 2005年11月 29 14% 90% 2 868 0.17 28% 5142

5.1.3 全投資先企業データ

757件の投資先企業に関するデータを表5に示す。

全投資先企業の平均値を取ると、CVC 年齢は3196日すなわち8.8年であり、本研究 の対象CVCは平均すると2010年頃に設立されたと考えられる。これはリーマンショ ックを経て経済が好転した頃と一致する。

CVC 投資ステージは781日すなわち2.1年であった。国内ベンチャーEXIT において、

設立から EXIT までの平均年数をみると、買収・子会社化・主要株式取得または事業譲渡を Exit と見なした場合に、平均年数は 8 年(中央値 6 年)であったと報告されている(UZABASE 社ホームページ)。つまり投資ステージ2.1年はベンチャー企業の比較的アーリーなステ ージにおいて投資をしていることが分かる。国内VCはベンチャー投資リスクを低減させ るため比較的レータ-ステージに投資をする事例が多いことが多く報告されているが、こ の事実とは異なる結果となった。

また、本研究で調査した全投資先企業の Exit 率は 25%と高いものであった。正確に Exit 率の高低を論じる事は難しいが、ビジネスモデルの特性から考えて 25%は高い可能性がある。

投資先国としては、合計20カ国と多かった。日、米が主流で、次にイスラエルが続き、

あとはアジア各国(シンガポール、中国、インド、インドネシア、韓国など)や欧州(ドイ ツ、フランス)などが多く確認された。

表5 全投資先企業情報(平均値)

5.1.4 統計解析結果

続いて、仮説を検証するため、また各仮説において複数の目的変数が有る場合はいずれ の目的変数を採用すべきかを検証するため、各説明変数と被説明変数の単回帰直線を描き、

R^2 値を求めた(表6、図5)。

表6の通り、仮説①については投資先国内比率(%)の R^2 値は 0.27 とある程度関連性が

変数 値

Exit率(%) 25.0

投資先国内比率(%) 70.1

投資先国数 20

投資ステージ(日) 780.5

投資ステージ/CVC年齢 24.4

事業関連性(%) 36.9

CVC年齢(日) 3196

全投資先企業(n=757)

見られたが、投資先国数の R^2 値は 0.001 と見られない結果となった。よって、これ以降は 仮説①として投資先国内比率を用いた。

仮説②については、投資ステージ(0.319)、投資ステージ/CVC 年齢(0.274)のいずれにつ いても Exit 率に対しある程度の関連性が見られた。これ以降は、R^2 値が高い投資ステー ジを用いて解析を行った。

仮説③の事業関連性については、R^2 値は 0.006 と非常に低い結果となった。一方で、仮 説④のCVC年齢については R^2 値が 0.435 と、本解析において Exit 率に対し最も高い関 連性があることが確認された。

単回帰直線の R^2 値に基づけば、投資先の国内比率が高いほど Exit 率が低下すると言え るため仮説①は支持された。同じく、CVC 年齢が高いほど Exit 率が高いと言えるため、仮 説④も支持された。また、仮説②は投資ステージが遅くなるほど Exit 率が高くなると言え るため、対立仮説である H2b が支持された。

一方、仮説③についてはそもそも事業関連性と Exit 率の間に相関が無かったため、H3a、

H3b のいずれも支持されない結果となった。

また採用された説明変数については F 値、標準化係数および有意水準を示した(表6)。仮 説③の事業関連性を除く3説明変数に関し、p<0.05 となった。

表6 被説明変数(Exit 比率)と各説明変数の単回帰分析結果( *** p < 0.01, ** p < 0.05 )

説明変数 R^2 F値 標準化係数

仮説① 投資先国内比率(%) 0.272 4.857 0.046 ** -0.522 0.046 **

投資先国数(ヵ国) 0.001

仮説② 投資ステージ(日) 0.319 6.111 0.028 ** 0.565 0.028 **

投資ステージ/CVC年齢 0.274

仮説③ 事業関連性(%) 0.006 0.082 0.779 0.079 0.779 仮説④ CVC年齢(日) 0.435 10.003 0.007 *** 0.659 0.007 ***

有意水準 有意水準

図5 説明変数ごとの被説明変数との単回帰直線

5.1.5 相関係数

続いてエクセルのデータ分析機能を用いて、4つの説明変数と被説明変数間の相関を求 めた。結果を表7に示す。

Exit 率に対し、国内比率はマイナスの係数であり、また 0.52 とある程度高い相関が見 られた。つまり、国内比率の低下と Exit の成功比率が互いに関係性を持っていることが 示された。

同様に、投資ステージ(0.57)や CVC 年齢(0.66)も Exit 率とある程度高い正の相関が 確認された。一方で、事業関連性(0.08)について相関は得られなかった。

また、説明変数同士の相関では、投資ステージと CVC 年齢の間で 0.58 と高い相関が確認 されたため、これらの変数間の多重共線性が問題かどうかを確かめるため、各変数間のV IFを求めた結果を表8に示す。投資ステージと CVC 年齢間のVIFは1.50であり、

一般的に問題とされる10もしくは5を下回ったため、本解析において説明変数間の多重

共線性は問題ないと判断した。

表7 4説明変数と被説明変数の相関( *** p < 0.01, ** p < 0.05 )

表8 4説明変数と被説明変数のVIF

5.1.6 重回帰分析

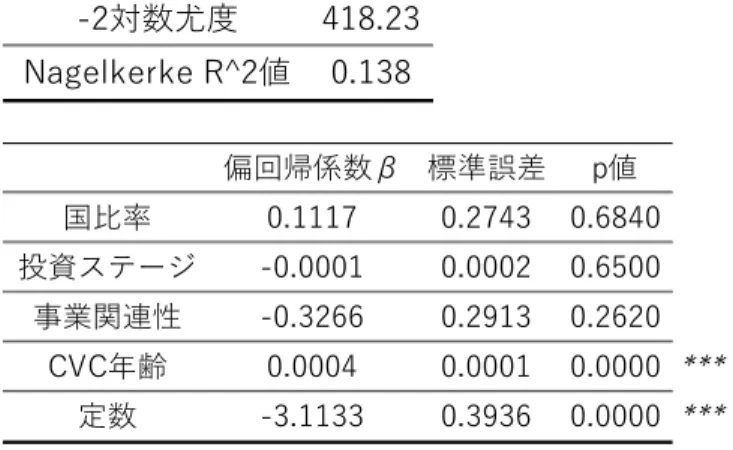

続いて4つの説明変数を用い、重回帰分析を実施した。結果を表9に示す。

重回帰分析の結果、自由度調整済み決定係数は 0.538 と当てはまりがあることが確認さ れた。観測数は 15 ではあるが、4変数で Exit 率の一定部分を説明できていると考えられ る。また、重回帰曲線の p 値は 0.017 と 0.05 を下回っており、母重相関係数が 0 という 帰無仮説が棄却され、母重相関係数が 0 ではないという対立仮説が支持された。

続いて偏回帰係数は、国内比率(p=0.049)と CVC 年齢(p=0.045)が p<0.05 となった。

このことより Exit 率の予測に影響する説明変数はこれら2つであった。なお国内比率の 標準化偏回帰係数はマイナス 0.432、CVC 年齢については 0.534 となり、投資ステージ

(0.16)、事業関連性(0.029)と比較して大きな値を取るという結果となった。

国内比率 投資ステージ 事業関連性 CVC年齢

** 1.00

0.046

** -0.22 1.00 0.028

-0.27 0.13 1.00 0.779

*** -0.09 0.58 -0.17 1.00

0.007 -0.09 0.58 -0.17 1.00

事業関連性 0.08 CVC年齢 0.66

Exit

相関

Exit 1.00 -0.52 国内比率

投資ステージ 0.57

Exit 国内比率 投資ステージ 事業関連性 CVC年齢

Exit 1

国内比率 1.37 1

投資ステージ 1.47 1.05 1

事業関連性 1.01 1.08 1.02 1

CVC年齢 1.77 1.01 1.50 1.03 1

VIF

表9 4説明変数と被説明変数の重回帰分析結果( *** p < 0.01, ** p < 0.05 )

第2節 層別解析

より詳細なデータ解析を行うため、全データを一括で処理するのではなく、CVC、投資先企 業を層別に分類し統計解析を行った。

5.2.1 各説明変数の高低による層別比較 CVC を用いた層別解析

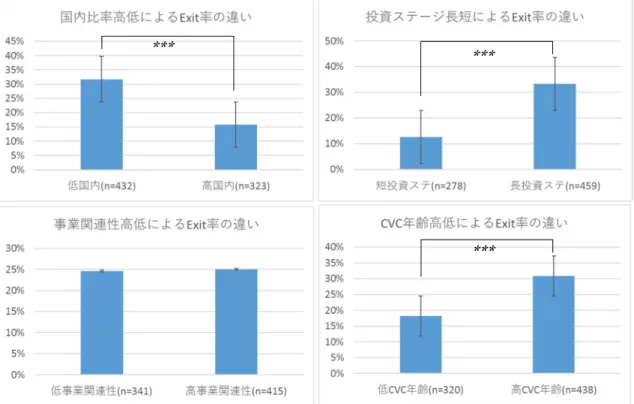

5.1.6 では、Exit 率に対する回帰分析で有意な説明変数とそうでない変数が存在した。こ こでは、各説明変数が Exit 率に影響を与えるかどうかを評価するため、各説明変数の値が 高い群と低い群の 2 群に分類し、Exit 率の差を比較評価した。15 の CVC を説明変数ごとに 高群(n=7)、低群(n=8)の2群に分類し、グループ間の平均値に有意差があるかどうかの 解析を行った。なお、n 数が少ないためノンパラメトリックな検定手法として Mann Whitney U-TEST を用いて統計解析を行った(表 10、図 6)。15 は 2 で割り切れないため、一律に低群 の n 数を 8 とした。

仮説①(投資先国内比率、p=0.015)、仮説②(投資ステージ、p=0.004)については、説 明変数高低群間で平均値に有意差が得られた。すなわち、仮説①(投資先国比率)について は 15CVC のうち国内投資先比率が高い 7CVC と低い 8CVC に分類した際に、Exit 率の平均値

回帰統計

重相関係数 0.819

決定係数 0.670

自由度調整済決定係数 0.538

標準誤差 0.105

観測数 15

分散分析表

自由度 平方和 不偏分散 F値 p値

回帰 4 0.225 0.056 5.077 0.017

残差 10 0.111 0.011

合計 14 0.336

偏回帰係数β 標準誤差 標準化偏回帰係数 t P-値

切片 11.874 18.555 0.640 0.537

国内比率 -0.262 0.117 -0.432 -2.246 0.049 投資ステージ 0.013 0.019 0.160 0.685 0.509

事業関連性 0.018 0.124 0.029 0.145 0.887

CVC年齢 0.005 0.002 0.534 2.289 0.045

**

**

***

に有意差が確認され、仮説②(投資ステージ)については投資ステージが長い 7CVC と短い 8CVC 間の Exit 率の平均値に有意差が確認された。

一方、仮説③の事業関連性(p=0.572)、仮説④の CVC 年齢(p=0.126)については p<0.05 となり有意差が得られなかった。

表 10 各変数の高低別の層別解析結果(*** p < 0.01, ** p < 0.05 )

図 6 各変数の高群(n=7)、低群(n=8)の層別解析結果(*** p < 0.01, ** p < 0.05 )

仮説① 仮説②

低国内 比率

高国内 比率

短投資ス テージ

⻑投資ス テージ Exit率(%) 32% 14% ** Exit率(%) 11% 32% ***

国内比率(%) 51% 91% 投資ステージ(日) 774 1053

仮説③ 仮説④

低事業 関連性

高事業 関連性

低CVC年 齢

高CVC年 齢 Exit率(%) 20% 25% Exit率(%) 16% 28%

事業関連性

(%) 13% 55% CVC年齢(日) 2074 4387

群 群

群 群

** ***

CVC 投資先企業を用いた層別解析

5.2.1 では、CVC ごとの平均値に対してノンパラメトリックな手法を用いて統計解析を行 ったが、Exit 率に対し回帰的に説明できる変数とそうでない変数が存在した。説明できる 変数、できない変数のいずれについても、CVC 数が 15 という少ない n 数の平均値から解析 したものであるため、少ない極端な値が全体を引っ張る等、結果が偶然性に左右されている リスクの解消を考えた。そこで CVC ごとの平均値を用いるのではなく、続いて各説明変数の 高群と低群に属する CVC の全投資先企業を用いて、2群の平均値の統計解析を t 検定(両 側)で行った。

結果を表 11 と図 7 に示す。仮説①の投資先国比率(p=1.85×10^-7)、仮説②の投資ステ ージ(p=1.81×10^-11)、仮説④の CVC 年齢(p=5.25×10^-5)については、p<0.01 で有意 差が確認できた。仮説③の事業関連性(p=0.89)は有意差が確認できなかった。

この結果より、各変数に関し高群(上位 7CVC)、低群(下位 8CVC)について投資先企業の Exit 率の平均値は有意に異なることが分かった。よって、仮説①の投資先国比率、仮説② の投資ステージ、仮説④の CVC 年齢は、その高低が Exit 率というパフォーマンスに対して 何らかの影響があることが示唆された。

表 11 各変数の高低別の投資先企業を用いた平均値比較結果(*** p < 0.01)

仮説① 仮説②

低国内比率 (n=432)

高国内比率 (n=323)

短投資ステージ (n=278)

⻑投資ステージ (n=459)

Exit率(%) 32% 16%

***

Exit率(%) 13% 33%***

国内比率(%) 54% 90% 投資ステージ(日) 754 1077

仮説③ 仮説④

低事業関連性 (n=341)

高事業関連性 (n=415)

低CVC年齢 (n=320)

高CVC年齢 (n=438)

Exit率(%) 25% 25% Exit率(%) 18% 31%

***

事業関連性(%) 12% 53% CVC年齢(日) 2243 4528

群 群

群 群

図 7 各変数の高群、低群(n=8)投資先企業の平均比較結果(*** p < 0.01)

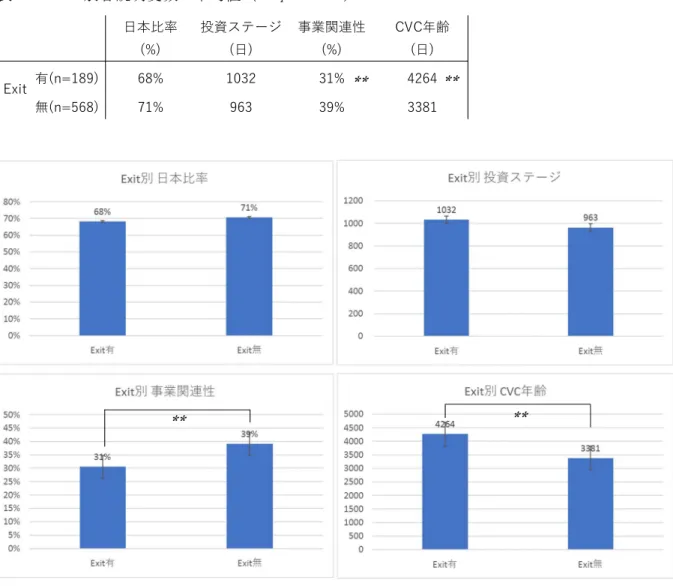

5.2.2 Exit 有無の層別比較

続いて、説明変数ごとに1つずつ層別解析をするのではなく、投資先企業757社を Exit 有無で 2 群に分けることで層別解析を行った。投資先全企業757社を Exit 有(n=189)、

無(n=568)の2群に分類し、各説明変数の平均値を求めた結果を表 12 と図 8 に示す。

投資先企業の国内比率は Exit 前のグループの方が高いが、Exit 後のグループと比較して その差は僅か 3%であった。投資ステージ、CVC年齢はいずれも Exit 済みのグループの方 が高かった。事業関連性は、Exit 前のグループの方が高い結果となった。

これらグループ間の平均値に有意な差があるかどうかの解析を行うため、Mann Whitney U-TEST を行った。結果、事業関連性(p=0.028)と CVC 年齢(p<0.001)については、群間で 平均値に有意な差が得られた。なお、事業関連性は Exit 有の群の方が平均値が低い(事業 関連性が低い)結果となった。一方、日本比率と投資ステージについては p<0.05 となり、

有意差が得られなかった。

5.2.1 とは異なる結果となったが、これは Exit 有無のみという 5.2.1 と比較して大雑把 な解析を行っているためと考えられる。つまり、Exit 有無だけでなく、別の条件でさらに 限定することで 5.2.1 のような結果が得られるものと考えられる。

***

*** ***