卒業研究論文

マルチエージェントモデルを用いた 投資における意思決定の評価

07D8101002G

市村 真二

中央大学理工学部情報工学科 田口研究室

2011年

3月

i

あらまし

本研究では人が投資を行う際の意思決定のプロセスを数理モデルで表し,マルチエージ ェントモデルを用いてその意思決定方法を評価する.評価の対象となる意思決定は二種類 である.一つは期待効用理論である.期待効用理論は,モダンポートフォリオ理論で仮定 されている,合理的な投資家が採用する意思決定理論である.もう一つはプロスペクト理 論である.プロスペクト理論は非合理的な投資家が行うとされる意思決定理論である.

マルチエージェントモデルはエージェントの収益予測,エージェントの戦略形成,市場 取引の三つのステップから成り立っている.エージェントの収益予測では,各エージェン トがリスク資産の将来の収益を予測する.エージェントの戦略形成では,各エージェント が予測を基にポートフォリオを形成する.市場取引ステップでは,各エージェントがポー トフォリオを基にリスク資産の取引を行う.これら三つのステップの反復によって意思決 定を評価する.二種類の意思決定の割合を変えていき,エージェントのパフォーマンスや 市場がどのように変化するのかを分析する.

キーワード: 意思決定理論,期待効用理論,プロスペクト理論,マルチエージェントモデル

ii

目次

第1章 序論 ... 1

第2章 株価データ ... 2

2.1. 概要 ... 2

2.2. 収益と収益率の定義 ... 2

2.3. 収益の正規性 ... 3

第3章 意思決定理論 ... 5

3.1. 概要 ... 5

3.2. 期待効用理論 ... 5

3.2.1. 効用関数 ... 5

3.2.2. マーコヴィッツモデル ... 7

3.2.3. 期待効用最大化 ... 8

3.3. プロスペクト理論 ... 9

3.3.1. 価値関数 ... 9

3.3.2. 参照点の設定 ... 10

3.4. 累積プロスペクト理論... 11

3.4.1. 確率ウェイト関数 ... 11

3.4.2. 意思決定ウェイト ... 13

3.4.3. 期待効用最大化 ... 14

第4章 金融市場におけるマルチエージェントモデル ... 16

4.1. マルチエージェントモデルの概要 ... 16

4.2. 株価の予測 ... 16

4.3. 戦略の決定 ... 16

4.4. 市場取引のモデル ... 19

第5章 シミュレーション ... 22

5.1. シミュレーションの設定 ... 22

5.2. シミュレーション結果... 22

5.3. バブル現象との関係 ... 27

第6章 最後に ... 28

6.1. まとめ ... 28

6.2. 今後の課題 ... 28

謝辞 ... 30

参考文献 ... 31

付録A ... 32

付録B ... 33

付録C ... 34

1

第

1章 序論

これまでのモダンポートフォリオ理論の分野では,投資家は常に合理的な行動をすると 仮定してきた.すべての投資家が合理的である市場を効率的市場と呼ぶ.しかし,効率的 市場仮説の下ではバブルのような現象を説明できない.そこで,カーネマンら,いくつか の研究者はバブルを引き起こす要素として,人の投資における意思決定に着目した.カー ネマンは人の合理性について,人は必ずしも合理的な決定をするわけではないとして,期 待効用理論に代わる新しい意思決定理論であるプロスペクト理論を発表した.その後,こ のプロスペクト理論は行動ファイナンスと呼ばれる分野の重要な地位を占めることとなる.

効率のよい投資を行うためにも,普段投資家がどのように意思決定をしているかを知って おくことは重要である.

本研究では人が投資を行う際の意思決定を数理モデルで表し,マルチエージェントモデ ルを用いてその意思決定を評価する.具体的には期待効用理論とプロスペクト理論の二種 類の意思決定理論が投資家のパフォーマンスや市場にどういった影響を及ぼすのかを分析 する.

2

第

2章 株価データ

2.1. 概要

yahooホームページから2000年から2009年までの月次の株価終値の時系列データを収

集 し た . 銘 柄 の 選 別 に は 東 京 証 券 取 引 所 が 発 表 し て い る 株 価 指 標 の 1 つ で あ る

TOPIXcore30(2008年)に含まれる銘柄を選ぶ.

2.2. 収益と収益率の定義

時系列データはデータの値だけでなく,データの並び自体にも意味があるのでそれも考 慮に入れなければならない.

手に入れた株価の時系列データから収益を定義する.第 期の収益 を,第 期の 株価 と第 期の株価 を用いて (2.1) のように定義する.

(2.1)

第 期から第 期までの 期間の収益 を,第 期の株価 と第 期の 株価 を用いて (2.2) のように定義する.

(2.2)

は (2.3) のようにも書ける.

(2.3) さらに,

(2.4)

である.

次に収益率を定義する.第 期の収益率 を,第 期の株価 と第 期の株 価 を用いて (2.5) のように定義する.

(2.5)

第 期から第 期までの 期間の収益率 を第 期の株価 ,第 期の株 価 を用いて (2.6) のように定義する.

3

(2.6)

は (2.7) のようにも書ける.

(2.7) さらに,

(2.8)

である.

収益と収益率との間には以下のような関係が成り立つ.

(2.9)

(2.10)

本文中で単に収益と言った場合,1期間の収益である を指すこととする.収益率につ いても同様に,1期間の収益率である を指すこととする.

2.3. 収益の正規性

本研究ではすべての株の収益は正規分布に従うと仮定する.確率変数 が期待値 ,分 散 の正規分布 に従うことを (2.11) のように表す.

(2.11)

実際の株式の収益は正規分布になっているかを調べる.2.1 節のJT株の収益のヒストグ ラムとその標本平均と標本分散に従う正規分布の確率密度関数を同時に載せたものを 図 2.1 に示す.

4

図 2.1 JT株の収益のヒストグラム

一部突出している部分はあるが,大まかな形は正規分布に等しいように見える.収益の 分布が正規分布と有意に異なっているかを Shapiro-Wilk 検定で検定する.Shapiro-Wilk 検定の帰無仮説は「標本の分布は正規分布に従う」である.また,有意水準を 5%とする.

p値が高いほど正規分布に近い.検定の結果,p値は0.5422となり,帰無仮説は棄却され なかった.従って,収益の分布は正規分布と有意に異なっていないと結論付けることがで きる.表 2.1に示すように,他の29銘柄の標本についても同様の結果が得られた.例とし て,セブンアイHDとcanonの収益のヒストグラムを付録Aに載せる.

表 2.1 銘柄とp値

銘柄 セブン 信越 武田 アステ 第一三 新日鐵 JFE コマツ パナ

p値 0.09 0.31 0.85 0.93 0.83 0.25 0.31 0.06 0.11

ソニー 日産 トヨタ ホンダ canon 任天堂 三井物 三菱商 UFJ 三井住

0.08 0.33 0.26 0.16 0.91 0.36 0.08 0.06 0.13 0.07

みずほ 野村 東京海 三菱地 JR東 日電電 KDDI ドコモ 東京電

0.21 0.36 0.45 0.36 0.21 0.30 0.13 0.39 0.10

5

第

3章 意思決定理論

3.1. 概要

投資家は金融資産に対して,期待する利益とリスクを認識して投資を行う.ここで言う 利益は収益の期待値であり,リスクは収益の分散である.

これまでのモダンポートフォリオ理論で投資家は合理的であると想定されてきた.合理 的な投資家とは意思決定として期待効用理論を採用している投資家のことである.対して,

行動ファイナンス理論で想定される投資家は非合理的である.非合理的な投資家は意思決 定としてプロスペクト理論を採用している投資家である.

3.2. 期待効用理論

3.2.1. 効用関数

効用とは投資家が富に対して感じる満足度のことである.数理的には効用関数と呼ばれ るもので表す.すなわち,財が増えていくにつれて効用がどのように増加するのかを関数 を用いて表現する.効用関数にはリスク選好によって三種類のパターンが存在する.図 3.1 にそのパターンを示す.

図 3.1 リスク選好

縦軸に効用を,横軸に富の目盛をふっている.どの投資家も富が増えると高い効用を得 るので効用関数は右上がりとなる.しかし,効用の増え方は投資家によって異なる.

リスク回避者は富が増えるにつれて効用の増分が逓減していくので,効用関数は凹関数 となる.リスク回避者は富の期待値が同じ場合,リスクのある投資より常に無リスクの投 資を選択する.つまり,効用の期待値より期待値の効用の方が高い.この関係を表したも のを 図 3.2 に示す.

6

図 3.2 リスク回避者の効用関数

リスク中立者の効用関数は直線なので効用の増分は常に一定になる.したがって,期待 値が同一の場合,リスク資産の投資の効用と無リスク資産の投資の効用も同一であるため 選択肢に優劣は存在しない.その関係を 図 3.3 に示す.

図 3.3 リスク中立者の効用関数

7

リスク愛好者の効用は,富が増えるにつれて効用の増分が逓増する.したがって,効用 関数は凸関数になる.リスク愛好者は期待値が同一なら常にリスクの大きい資産に投資す るので,期待値の効用より効用の期待値の方が高くなる.この関係を 図 3.4 に示す.

図 3.4 リスク愛好者の効用関数

効用関数の役割は順序付けのみである.つまり,効用の高い選択肢の方が望ましいとい う相対的な比較ができればよい.よって縦軸の目盛の数値自体に意味はない.

通常,モダンポートフォリオ理論で想定されている合理的な投資家とは,リスク回避型 の効用を持つ投資家である.したがって本研究でも,期待効用理論を意思決定理論とする 投資家はリスク回避者とする[3].

3.2.2. マーコヴィッツモデル

リスク資産の投資において,最適な資産配分を決定する問題を最適ポートフォリオ問題 と呼ぶ.また,リターンを一定としたとき,リスクが最小になるようなポートフォリオを 決定するモデルをマーコヴィッツモデルと呼ぶ.

個のリスク資産からポートフォリオを作成することを考える.資産 の期待値を ,資産 と資産 の共分散を ,資産 に対するポー トフォリオの重みを とする.ポートフォリオの重みの総和は 1 である.

すべての資産の収益が正規分布に従っているとすると,このポートフォリオの期待値 と リスク は以下のように書ける.

8

(3.1)

(3.2)

もし,すべての資産の収益が無相関であるなら,(3.2) 式は (3.3) 式のように単純になる.

(3.3)

マーコヴィッツモデルによる,リスクが最小となるポートフォリオの重みを決定する問 題は以下のように定式化される.

(3.4)

(3.5)

(3.6)

この最適化問題の目的関数は二次式であり,制約条件が一次式で与えられているので,二 次計画問題とよばれる.この二次計画問題はラグランジュの未定乗数法を用いることによ って連立一次方程式を解く問題に帰着できる.ただし,その解は負の値をとり得る.ポー トフォリオの重みが負になるということは資産を空売りするということである.資産の空 売りを禁止するなら,制約条件に各 についての非負制約を追加すればよい.しかしそ の場合,連立一次方程式の解を求める問題に帰着することはできない[1].

3.2.3. 期待効用最大化

投資家の目的はリスクを最小化することではなく,効用の期待値を最大にすることであ る.つまり,投資家の最適ポートフォリオ問題はリスク最小化問題ではなく期待効用最大 化問題となる.したがって,期待効用が最大となるポートフォリオもリスクが最小となる ものと異なる.

効用関数を とおく.定義域 はポートフォリオの期待値と分散から得られた正規 分布に従う確率変数である.期待効用 が最大になるようなポートフォリオを決定 する問題は以下のように定式化される.

9

(3.7)

(3.8)

(3.9)

(3.10)

この期待効用最大化問題を解いて得られたポートフォリオが合理的な投資家の戦略となる.

3.3. プロスペクト理論

3.3.1. 価値関数

非合理的な投資家の選択がどのように行われるかを理論化した Daniel Kahneman と

Amos Tversky が発表したプロスペクト理論では,実験に基づいて利益と損失の効用を,

価値関数 を用いて表している.その関数は以下のように定式化されている[4].

(3.11) (3.12)

ここで, は原点を基準とする利益または損失の額である.損失 の場合の係数 2.25は,損失の痛みは利益の喜びの2.25倍であることを示している.この価値関数 を グラフ化すると 図 3.5 のようになる.

図 3.5 プロスペクト理論の価値関数

10

このグラフの特徴は三つある.最初は定義域が富全体でなく利益と損失であること.二 番目はS字型をしていること.これは利益領域ではリスク回避的(凹関数),損失領域では リスク愛好的(凸関数)であることを表す.三番目は非対称性である.損失曲線が利益曲 線よりも急ということは,損失は利益よりも重大に思えることを表している.

3.3.2. 参照点の設定

プロスペクト理論の重大な問題として,参照点をどこに設定するかという問題がある.

参照点とは 図 3.5 の座標の原点を指す.参照点をどの状態に設定するかによって,投資家 の投資結果に対する感じ方が変わるので効用も変わってくる.

例えば,株式投資において取得価格が1000円であるとする.その後最近になって 2000 円まで上がって現在は1500円である.このとき参照点は1000円とするのか,それとも2000 円とするのか.1000円とするならば,人は1500円を500円の利益として感じる.したが って,正の効用が生じるのでリスク回避的になる(図 3.6).しかし,2000円とするならば,

人は1500円を500円の損失と感じる.よって,負の効用が生じるのでリスク愛好的になる

(図 3.7).したがって,参照点を1000円にとるか2000円にとるかで投資家の戦略も異な ってくる.長期的な視点で投資をしている人ならば,1000円を参照点とするが,デイトレ ーダー等の短期的な視点の人は2000円を参照点にすると考えられる.

図 3.6 参照点を1000円としたときの効用

11

図 3.7 参照点を2000円としたときの効用

3.4. 累積プロスペクト理論

3.4.1. 確率ウェイト関数

投資家は利益と損失の確率を認識して戦略を形成する.非合理的な投資家は本来,歪み ようのない客観的な確率を歪ませて認識する.このような確率を客観的な確率に対比させ て主観的確率と呼ばれる.主観的確率を用いれば,宝くじのような期待値が負であるよう な投資に人々が集まる行動を説明できる.この主観的確率を数理的には確率ウェイト関数 と呼ばれるもので表す.その関数形は以下のように定義されている[4].

(3.13)

が客観的な確率であり, が確率ウェイトと呼ばれる主観的確率である.この確率ウ ェイト関数も価値関数と同様に,利益局面か損失局面かで関数形が多尐異なる.利益局面 の場合は であり,損失局面の場合は である[4].本文中では利得のとき の確率ウェイト関数を ,損失のときの確率ウェイト関数を で表す.この歪 んだ確率認識を正しい確率と対比させた図を以下に示す.

12

図 3.8 利益局面の主観的確率

図 3.9 損失局面の主観的確率

13

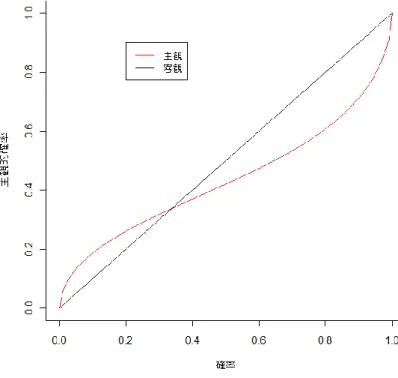

このウェイト関数の特徴として低い確率の過大評価,中高位確率の過小評価が挙げられ る.また,確率が0および 1の近傍で変化が急になっている.この現象を確実性効果と呼 ぶ.

利得の場合,図 3.8より,確率34%までの確率は過大評価されるため,客観的な確率の ときと比較して投資家はリスク愛好的になるが,確率 34%を超えると主観的な確率は過小 評価されるため,投資家はリスク回避的になる.客観的には実現する確率が 9 割ある場合 でも,主観的には 7 割の実現可能性と受け取るため,リスクのある選択肢の魅力が落ちる のである.

損失の場合はこの関係が反対になる.図 3.9より,確率38%までの確率は過大評価され るので,投資家はリスク回避的になる.しかし,38%を超えると損失の可能性が過小評価さ れるのでリスク愛好的になる.この関係を表した表を 表 3.1 に示す.

表 3.1 リスクへの対応

低確率 中・高位確率

利得の場合 リスク愛好 リスク回避

損失の場合 リスク回避 リスク愛好

3.4.2. 意思決定ウェイト

累積プロスペクト理論の確率ウェイト関数は非線形であるため,加法則が成り立たない.

したがって,各ウェイトを足しても 1 にならない.これは意思決定問題を数理的に分析す るには不便であるため,何らかの操作が必要である.そこで,確率ウェイト関数の代わり に意思決定ウェイト関数を用いる.

利得の場合を考える.利得を とし,利得の大きさを とする.それぞれの生起確率を とおく.このとき,各事象に対する意 思決定ウェイト は確率ウェイト関数を用いて次のように決定される.最も望ましい事 象は である.その生起確率は であるので,

(3.14)

とする.それ以外の意思決定ウェイトは

(3.15)

となる[5].つまり意思決定ウェイトは,単なる事象の確率ではなく,確率の累積分布に対 する事象の限界的な寄与によって決まる.このとき,

(3.16)

14 である.

損失の場合も同様である.損失を とし,損失の大きさを とする.それぞれの生起確率を とおく.このとき,各事象に対 する意思決定ウェイト は確率ウェイト関数を用いて次のように決定される.最も望ま しくない事象は である.その生起確率は であるので,

(3.17)

とする.それ以外の意思決定ウェイトは

(3.18)

となる[5].このとき,

(3.19)

が成立する.利益の確率が ならば, に を掛け, を に掛ければよい.

3.4.3. 期待効用最大化

プロスペクト理論の価値関数 と累積プロスペクト理論の意思決定ウェイト , を用いて,非合理的な投資家の戦略を表す.期待効用を とすると は利得 の部分と損失の部分の二つに分けられる.

(3.20)

ここで, , はそれぞれ

(3.21)

(3.22)

である.

非合理的な投資家も合理的な投資家ときと同様に,期待効用を最大にすることが目的で あるから,最適ポートフォリオ問題は次のように定式化される.

15

(3.23)

(3.24)

(3.25)

(3.26)

この最適化問題を解いて得られたポートフォリオが非合理的な投資家の戦略となる.

16

第

4章 金融市場におけるマルチエージェントモデル

4.1. マルチエージェントモデルの概要

マルチエージェントモデルは現実に起こっている問題や現象を,計算機上で再現または 予測のシミュレーションを行うためのモデルである.エージェントと呼ばれる行動主体に 行動規範を与え,複数のエージェントが存在する環境を形成し現実を近似する.エージェ ントが複数存在する環境において,エージェント同士の行動規範が相互作用しあった結果,

全体としてどのような現象が起こるかを観察する.金融市場の場合,最初にエージェント は金融資産の収益を予測する.次にエージェントが自身の最適と思われる戦略であるポー トフォリオを決定する.最後に市場にエージェントを投入して取引を行う.これらの三つ のステップの反復で市場の変化を観察する[2].

本章では,これら三つの各ステップについての説明,および計算機に実装するためのプ ログラミングの処理方法を紹介する.

4.2. 株価の予測

予測ステップでは,エージェントがリスク資産の収益を予測する.エージェントの予測 は正規分布に従うとする.すなわち, 個のリスク資産の期待値と分散をそれぞれ , とおくと,エージェント の資産 の予想収益 は

(4.1) のように表せる.

(4.1)

リスク資産の期待値と分散は 2.1 節のデータから計算した標本平均と標本分散を使用す る.

計算機上ではこの正規分布にしたがう確率変数を,擬似乱数を用いて発生させている.

本研究ではマルチエージェントモデルを実現させるプログラミング言語として java 言語 を使用している.java言語のRandomクラスにnextGaussianという擬似正規乱数を発生 させるメソッドが用意されているので,それを使用する.

4.3. 戦略の決定

戦略ステップでは,エージェントが投資戦略であるポートフォリオを決定する.第 3 章 の意思決定理論で紹介した最適ポートフォリオ問題を解くことで,エージェントは投資戦 略を決定する.すなわち,合理的な投資家は期待効用理論の最適ポートフォリオ問題を解 き,非合理的な投資家はプロスペクト理論の最適ポートフォリオ問題を解いて戦略を得る.

計算機上でこれらの最適ポートフォリオ問題を処理するためには,次に述べる問題を解消 する必要がある.

ポートフォリオの期待値を ,分散を とする.期待効用理論の場合,効用関数を

17

としたとき,期待効用 は (4.2) 式のようになる.

(4.2)

式に積分が入っているので (4.2) を直接プログラムとして記述することはできない.第 一の解決方法として,(4.2) 式をプログラムに記述できるような形に変形することが挙げら れる.効用関数 の条件は の領域で凹関数かつ単調増加関数ということである.

効用関数の候補として,べき乗関数,対数関数,指数関数が挙げられる. と おくことによって問題を解決できる. のグラフを図 4.1に示す.

図 4.1 効用関数のグラフ

効用の数値が負になっているが,効用の役割は順序付けのみである.よって縦軸の数値 に意味はないので問題ない.効用関数を と定めると,期待効用 は

(4.3) のようになる.

(4.3)

さらに (4.3) を変形すると (4.4) になる.

18

(4.4)

積分の中は1となるから,結局 は

(4.5)

となる.期待効用が最大となるのは (4.5) の指数部が最小となる場合である.したがって,

最適化問題(3.7) - (3.10) は以下のようになる.

(4.6)

(4.7)

各資産間の相関が無いと仮定すると

(4.8)

(4.9)

となる.無相関の仮定は計算量を省くための措置である.この状態まで来ると,ラグラン ジュの未定乗数法を用いて連立一次方程式に帰着させることができる.しかし通常,ここ に非負制約がつくのでその手法は使えず,二次計画問題を解くことになる.ただし, の 場合に限ると問題が簡単になる.このとき (4.8) と (4.9) は以下のようになる.

(4.10)

(4.11)

制約条件を目的関数に代入して最小化すると, は以下のようになる.

(4.12)

は1から を引けば導出されるので,実質解く式は (4.12) だけである.非負制約を

19

付ける場合,負になった重みの方を0とおき,もう一方を 1とおけばよいので,簡単に対 処できる.

プロスペクト理論の場合,価値関数の関数形が既に決まっているので積分の形を変形す ることはできない.そこで第二の解決方法として,数値積分が挙げられる.しかし,ここ で問題になるのが積分区間である.正規分布を仮定しているので,積分区間は から である.計算機では を扱えないので,どこかで区間を区切る必要がある.正規分布は端 に行くほど,確率密度関数が減衰していく性質があるので,区切る地点より外は 0 と近似 す る . 例 え ば 標 準 正 規 分 布 の 場 合 , 確 率 変 数 が 10 以 上 と な る 確 率 は 約

である.生起確率が非常に小さいのでこれを 0 と近似する.標準正規分布の

確率が与えられていれば,期待値と分散を使って,すべての正規分布の確率が計算できる.

本研究では数値積分として台形則を使用し,分割数は 100 としている.より正確な数値を 求めるならさらに細かく分割すべきだが,計算時間の都合上100としている.

次の問題はポートフォリオの重みが正確に分からないことである.資産数が二つの場合 でもプロスペクト理論では (4.12) のような式が作れないので,ポートフォリオの正確な値 を求めることはできない.したがって,このときの処理方法としては近似最適解を求める ことしかない.各資産の重みを尐しずつ変えていき,最も期待効用が高いポートフォリオ を最適なポートフォリオとして採用する.例えば資産が二つの場合は,両者の割合を1%ず つ変化させていき,期待効用が最大になるポートフォリオを探索するという手法になる.

4.4. 市場取引のモデル

市場取引ステップではエージェント同士が資産の取引を行う.エージェントは市場で取 引価格と取引量を指定して注文を出す.取引量は戦略ステップのポートフォリオから得ら れ,取引価格は予測ステップの予想収益 (4.1) から得られる.すなわち,資産 の現在価 格を とおくとエージェント の資産 の取引価格 は以下のようになる.

(4.13)

本研究では現実の市場取引を近似するモデルとして,実際に東京証券取引所で採用され ているザラバ方式と呼ばれる取引形態を採っている.ザラバ方式のルールを説明する.

第一に価格優先原則である.すなわち,最も高い買値を設定したエージェントと最も低 い売値を設定したエージェントから取引が約定する.第二に時間優先原則である.すなわ ち,同じ価格を注文したエージェント同士なら,先に注文を出したエージェントの取引が 約定する.

ザラバ方式を図で説明する.以下のような状態で価格が均衡しているとする.

20

表 4.1 均衡状態の板

均衡価格は 99 とする.この状態から新しくエージェントが 取引価格 101 で買い数量 5000の注文を出したとする.そのときの板は次のようになる.

表 4.2 注文を出した後の板

価格優先原則より,新しく注文を出したエージェントは価格100で数量4000,価格101 で数量1000の取引が約定される.このときの価格の推移は 99 → 100 →101 となる.取 引後の板は次のようになる.

表 4.3 取引後の板

再び均衡状態となり,均衡価格は101となる.売りのときも同様の手順を踏む.

計算機上では乱数を用いて,エージェントをランダムに並べ替えて,先頭から順番に市 場に投入していく方法でこの市場を実現している.最終的に全てのエージェントが市場に 投入され,均衡状態になったとき市場取引が終了する.ただし,市場取引なので必ずしも エージェントの希望通りの資産売買ができるとは限らない.したがって,売り注文だけ約 定したり,買い注文だけ約定したりすることがある.その場合,エージェントに現金のパ ラメータを用意してあるので,そのパラメータを正や負にすることによってこの問題を解 消している.パラメータが正の場合は余剰資金があることを表し,パラメータが負の場合

売り注文数 値段 買い注文数

6000 102 2000 101 4000 100

99 8000

98 3000

売り注文数 値段 買い注文数

6000 102

2000 101 5000 4000 100

99 8000

98 3000

売り注文数 値段 買い注文数

6000 102 1000 101 100

99 8000

98 3000

21

は借金をしていることを表す.よって,この現金パラメータはちょうど銀行のような役割 を果たしていると考えればよい.ただし,短期の取引なので利子,利息はないものとする.

次のポートフォリオ戦略を形成するときにこのパラメータも含まれるので,売り注文だけ 約定した場合は,次の投資では買い注文を多めに出し,買い注文だけ約定した場合は,次 の投資で売り注文を多めに出す戦略となる.

22

第

5章 シミュレーション

5.1. シミュレーションの設定

シミュレーションではエージェント総数を 100 とし,エージェントは途中で意思決定の 変更は行わないものとする.株式総数を 2 とし,両者の相関,時系列相関はないものとす る.株式の収益の期待値と分散は2.1 節で得られたデータから求める.株式 1 の期待値を

1.010144,分散を0.012462とおき,株式2の期待値を1.002914,分散を0.003391とする.

すなわち,ハイリスクハイリターンが成り立っている.各エージェントの資産総額の初期

値を1000000とし,初期ポートフォリオは株1を0.5,株2を0.5の割合で保有している

とする.予測ステップ 4.2節 戦略ステップ 4.3節 取引ステップ 4.4節 を1期間 とし,シミュレーションの期間を100期間とする.以上を1回の試行とする.プロスペク ト理論の参照点は1期前の状態とする.

5.2. シミュレーション結果

最初に,マクロな視点からシミュレーションの結果を分析する.すなわち,市場全体に ついて分析する.実際の株式市場は取引を繰り返していくにつれて,市場全体の規模が拡 大していく(あるいは縮小していく)仕組みであるため,ゲーム理論で言うところのゼロ サムゲームとは多尐異なる.市場が成長していく原因は,投資家の株に対する需要と供給 の関係による.投資家は期待収益率を基にポートフォリオを作成し,このポートフォリオ を基に市場で取引を行う.このとき,供給より需要が上回っていれば,価格は上がってい く.つまり,市場におけるその株の時価総額が上がっていくので市場全体の時価総額も上 昇していく.

すべてのエージェントの意思決定理論が,期待効用理論のみの場合とプロスペクト理論 のみの場合の試行を各100回ずつ行い,それぞれの市場成長率の確率分布を示す(図 5.1). 市場成長率とは,100期後の各エージェントの総資産の総和が,初期状態に比べてどの程度 増加しているか(あるいは減尐しているか)を表す指標である.エージェントの総資産の 総和が,初期状態から変化していないときの市場成長率を0%とする.分布の詳細な数値デ ータは付録Bに載せる.

23

図 5.1 市場成長率の確率分布

すべてのエージェントが期待効用理論を採用している市場の場合,市場成長率の平均は

49%であり,プロスペクト理論の場合は 72%である.分布を見ると,プロスペクト理論の

市場成長率の方が,期待効用理論よりも分布の裾が広がっている.したがって,プロスペ クト理論を採用している市場の方が,急速に成長する可能性が高いということが分布から 窺える.つまり,バブルが起きやすくなる.

次に,ミクロな視点からシミュレーション結果を分析する.すなわち,100期後のエージ ェント個々の資産総額について分析する.二種類の意思決定が混在する市場を考える.意 思決定理論として期待効用理論を採用しているエージェントの数をa,プロスペクト理論を 採用しているエージェントの数を b とする.二種類の意思決定の割合を変化させていき,

エージェントの資産総額の確率分布がどのように変化するのかを調べる.(a,b) = (1,99),

(25,99),(50,50),(75,25),(99,1) の各ケースにおいて,試行を各 50 回ずつ行い,

各ケースにおけるエージェント個々の資産総額の確率分布を図 5.2から図 5.6に示す.図 5.7は各ケースにおけるメディアンの比較である.詳細な数値データは付録Cとして巻末に 添付する.

0%

10%

20%

30%

40%

50%

60%

0% 50% 100% 150% 200% 250% 300%

確率

市場成長率

期待効用 プロスペクト

24

図 5.2 (1,99) の資産総額の確率分布

図 5.3 (25,75) の資産総額の確率分布 0%

5%

10%

15%

20%

25%

30%

500000 1000000 1500000 2000000 2500000 3000000 3500000 4000000 4500000 5000000 5500000 6000000 6500000 7000000

確率

資産総額

期待効用 プロスペクト

0%

5%

10%

15%

20%

25%

500000 1000000 1500000 2000000 2500000 3000000 3500000 4000000 4500000 5000000 5500000 6000000 6500000 7000000

確率

資産総額

期待効用 プロスペクト

25

図 5.4 (50,50) の資産総額の確率分布

図 5.5 (75,25) の資産総額の確率分布 0%

5%

10%

15%

20%

25%

30%

500000 1000000 1500000 2000000 2500000 3000000 3500000 4000000 4500000 5000000 5500000 6000000 6500000 7000000

確率

資産総額

期待効用 プロスペクト

0%

5%

10%

15%

20%

25%

30%

500000 1000000 1500000 2000000 2500000 3000000 3500000 4000000 4500000 5000000 5500000 6000000 6500000 7000000

確率

資産総額

期待効用 プロスペクト

26

図 5.6 (99,1) の資産総額の確率分布

図 5.7 各ケースのメディアンの推移 0%

5%

10%

15%

20%

25%

30%

35%

40%

500000 1000000 1500000 2000000 2500000 3000000 3500000 4000000 4500000 5000000 5500000 6000000 6500000 7000000

確率

資産総額

期待効用 プロスペクト

0 200000 400000 600000 800000 1000000 1200000 1400000 1600000

(1,99) (25,75) (50,50) (75,25) (99,1)

資産総額

(a,b)

期待効用 プロスペクト

27

図 5.7を見ると,期待効用理論を採用しているエージェントの数が50人以上のとき,a の資産総額のメディアンはbのメディアンより上回っている.すなわち,aが50人以上な らば,プロスペクト理論よりも期待効用理論を採用しているエージェントの方が高いパフ ォーマンスを生み出している.このとき,プロスペクト理論のメディアンは b の数が尐な くなるにつれて著しく低下している.反対にプロスペクト理論を採用しているエージェン トの数が75人以上のときは,僅かではあるが,aよりもbの資産総額のメディアンが勝っ ている.つまり,市場でb の数がaよりも大きく優勢ならば,プロスペクト理論を採用し ているエージェントのパフォーマンスが勝る.

5.3. バブル現象との関係

期待効用理論が本来の投資家のあるべき姿をモデル化した規範理論であるのに対し,プ ロスペクト理論とは実際に投資家が市場で行っている意思決定をモデル化した,より実践 的な理論である.したがって,現実の市場ではプロスペクト理論のような意思決定をして いる投資家が圧倒的多数であるため,バブルのような現象が起きやすいと考えられる.ま た,非合理的な投資家の数が圧倒的多数である市場で,本文中で紹介したような合理的な 投資を行ったとしても,非合理的な投資家よりも優れた成果を上げられるとも限らない.

むしろ,合理的な投資家の平均的なパフォーマンスが,非合理的な投資家のそれよりも劣 る可能性が高い.よって,投資を行う際には,市場は常に合理的であるわけではないこと を注意しておく必要がある.

28

第

6章 最後に

6.1. まとめ

本研究ではバブルのような現象がおこる原因を,人が投資の際に行う意思決定によるも のとして捉え,意思決定を数理モデルで表した.期待効用理論とプロスペクト理論の二種 類の意思決定理論を採用している投資家の市場をマルチエージェントモデルで表し,シミ ュレーションを行った.シミュレーションを通じてそれぞれの市場において,バブルが起 こる確率を示した.その結果,より現実に近い意思決定であるプロスペクト理論を採用し ている投資家の市場の方が,バブル現象が起きやすいことが分かった.

また,二種類の意思決定が混在する市場でのシミュレーションを行い,両者の平均的な パフォーマンスの比較も行った.シミュレーションの結果,期待効用理論を採用している 投資家が半数以上の市場では,期待効用理論のエージェントの方が,プロスペクト理論の エージェントよりも平均的なパフォーマンスが高くなるが,期待効用理論の投資家の数が 25%以下のときは,プロスペクト理論の投資家の方が,期待効用理論の投資家よりも平均的 なパフォーマンスが勝ることが分かった.

6.2. 今後の課題

次の段階の課題として,以下の (1) から (4) が挙げられる.

(1) 予測モデルの改良

エージェントが予測に用いるモデルをより流動的にする.本研究では,エージェントの 予測は正規分布に従い,その元となる期待値と分散は一定としている.しかし本来,市場 取引が進むにつれて期待値と分散は刻々と変化し続けるため,それらも織り込んで予測モ デルを作る必要がある.したがって,価格が変動したら即座に期待値と分散に反映するよ うな流動的なモデルが望ましい.

(2) 効用関数の変更

期待効用理論で用いる効用関数の関数形を変化させる.今回のシミュレーションでは合 理的なエージェントの効用関数を で一律としたが,本来投資家によってリス ク回避型の関数形は異なる.したがって,べき乗関数,対数関数等の多様な凹関数に対し てシミュレーションを行う必要がある.

(3) 参照点の変更

プロスペクト理論の価値関数における参照点を変更する.本シミュレーションでは,す べての非合理的なエージェントの参照点は 1 期前の状態で固定したが,参照点を動かすこ とによって市場にどのような影響が出るのかをシミュレーションで分析する.

29 (4) プログラムの高速化

プログラムの実行時間を短縮させるための工夫をする.本研究では,1回の試行にかかる 実行時間が最大で約10分である.これは,サンプル数を多く必要とする研究には不便であ る.株式数やエージェント数を尐なくしたことも実行時間上の都合である.実行時間が長 い主な原因は戦略ステップの数値積分である.これを解決するには,区切る区間の数を尐 なくする,探索領域を荒くして近似最適解の精度を低くするといった対処が考えられる.

30

謝辞

本研究を進めるにあたり,中央大学理工学部 田口 東教授に多大なるご指導,ご助言を 頂きました.金融工学という興味深い研究分野に触れることができたことも,さらに本論 文にその成果をまとめることができたことも田口 東教授の熱心で適切なご指導のたまも のです.ここに,深く感謝致します.

田口研究室 高松 瑞代助教には研究を進める上で丁寧かつ熱心なご指導を賜り,大変お 世話になりました.心から感謝致します.

また,田口研究室 大野 悟史氏,高橋 莉里香氏にも多大なるご助言を頂きました.深く 感謝致します.

最後に,研究生活を通じて多くの知識や示唆を頂いた田口研究室の皆様に感謝の意を表 します.

31

参考文献

[1] David G.Luenberger,金融工学入門,[訳] 今野浩,鈴木賢一,枇々木規雄,日本経

済新聞社,東京,2002.

[2] 和泉潔,人工市場,森北出版,東京,2003.

[3] 大村敬一,ファイナンス論,有斐閣,東京,2010.

[4] 角田康夫,行動ファイナンス入門,PHP研究所,東京,2009.

[5] 鑓田亨,関数形が特定化された累積プロスペクト理論とリスク下の選択,NUCB Journal of Economics and Information Science,vol.50,no.2,pp.219-236,2006.

32

付録

AセブンアイHDとcanonの収益のヒストグラムを以下に示す.なお,セブンアイHDの 株式は,発行時期の関係でサンプル数が尐なくなっている.

図 A.1 セブンアイ株の収益のヒストグラム

図 A.2 canon株の収益のヒストグラム

33

付録

B投資における意思決定が期待効用理論のみの市場とプロスペクト理論のみの市場の市場 成長率を以下に示す.

表 B.1 市場成長率の確率分布

成長率 期待効用 プロスペクト

0% 6% 5%

50% 38% 44%

100% 37% 28%

150% 15% 14%

200% 4% 7%

250% 0% 2%

300% 0% 0%

350% 0% 0%

400% 0% 0%

34

付録

C5.2節の (a,b) の各ケースについての資産総額の分布を以下に示す.

表 C.1 (1,99) の資産総額の確率分布

表 C.2 (25,75) の資産総額の確率分布

区間 期待効用 プロスペクト

500000 12% 14%

1000000 24% 27%

1500000 28% 20%

2000000 20% 14%

2500000 8% 9%

3000000 4% 6%

3500000 0% 4%

4000000 2% 2%

4500000 0% 1%

5000000 0% 1%

5500000 0% 1%

6000000 2% 1%

6500000 0% 0%

7000000 0% 0%

区間 期待効用 プロスペクト

500000 14% 13%

1000000 22% 23%

1500000 20% 20%

2000000 13% 14%

2500000 10% 9%

3000000 6% 7%

3500000 5% 4%

4000000 3% 3%

4500000 2% 2%

5000000 2% 1%

5500000 1% 1%

6000000 1% 1%

6500000 0% 0%

7000000 1% 0%

35

表 C.3 (50,50) の資産総額の分布

表 C.4 (75,25) の資産総額の分布

区間 期待効用 プロスペクト

500000 10% 14%

1000000 23% 25%

1500000 22% 20%

2000000 14% 14%

2500000 11% 9%

3000000 7% 5%

3500000 4% 4%

4000000 3% 3%

4500000 2% 2%

5000000 2% 1%

5500000 1% 1%

6000000 0% 1%

6500000 0% 0%

7000000 0% 0%

区間 期待効用 プロスペクト

500000 14% 12%

1000000 25% 27%

1500000 20% 19%

2000000 13% 13%

2500000 9% 9%

3000000 6% 6%

3500000 4% 4%

4000000 2% 4%

4500000 2% 2%

5000000 1% 1%

5500000 1% 1%

6000000 1% 1%

6500000 0% 1%

7000000 0% 0%

36

表 C.5 (99,1) の資産総額の分布

(a,b) の各ケースについての資産総額のメディアンを以下に示す.

表 C.6 資産総額のメディアン