中央大学理工学部情報工学科

卒業論文

ヨーロピアン・オプション・アプローチ による企業の倒産確率推定

学籍番号

00D8103005L

星 里佳

指導教員 田口 東 教授

2004

年3

月あらまし

本研究では,倒産の法律上の定義である「負債を現有資産の売却によっても返済でき ない」という点に着目し,企業のバランスシート上において資産価値が負債価値以下に なったときを倒産とした.そして,企業の財務データ,株価データを用いて,企業資産 を原資産,負債価値を行使価格,企業の資本をヨーロピアン型のコール・オプションと みなす,ヨーロピアン・オプション・アプローチによって倒産確率を推定する.倒産し た企業に対して倒産確率を月毎に算出し,その推移から倒産を予測するための基準を設 ける.この基準を用いて,特定の業種における現存企業を「倒産兆候企業」,「注意企業」,

「安全企業」の3つに分類する.

キーワード:倒産確率,ヨーロピアン・コール・オプション,株価ボラティリティ,ブ ラック=ショールズモデル

目次

第1章 はじめに... 1

第2章 企業の評価... 2

2.1 格付け...2

2.2 倒産確率...4

2.2.1 倒産の定義...4

2.2.2 倒産確率の推定方法...5

第3章 オプション・アプローチによる倒産確率推定モデル... 7

3.1 オプション...7

3.2 ヨーロピアン・オプション・アプローチ...8

3.3 定式化...9

3.3.1 企業資産の確率過程...9

3.3.2 ヨーロピアン・オプション・アプローチの定式化... 11

3.4 パラメータ...13

3.4.1 パラメータの推定...13

3.4.2 株価ボラティリティ...17

第4章 実証分析... 22

4.1 NEEDS Financial QUEST...22

4.2 倒産企業の倒産確率推移...25

4.3 倒産企業と現存企業の倒産確率推移...30

4.4 倒産確率と株価...31

4.5 現存企業の分類...34

第5章 おわりに... 36

謝辞 37 参考文献 38 付録

第

1

章 はじめに「大企業は潰れない」というのが,長い間,日本では常識だった.事実,1980 年代 までは,上場企業の大型倒産は,せいぜい2年に1度あるかないであった.しかし,近 年では,長引く不況の中で上場企業の倒産・経営破綻は後を絶たない状態が続いており,

2000年に15件,2001年に21社,2002年に22社もの上場企業倒産するなど,上場 企業の倒産は恒常化している.2003 年から倒産件数はやや減少傾向にあるものの,い まだ世間の関心は安定した企業がどこであるのか,どの企業が倒産の危険性があるのか といったことに向けられている.

しかし,様々な経営分析手法や経営指標が世間に出回る中で,専門知識のない一般の 人がこれらの指標を見て,企業がどのような状態であるのかを把握するのは難しい.簡 単に企業の状態を把握するための方法はいくつかあるものの,対象企業が限られている 場合がある.そこで,本研究では,倒産確率に注目し,その値の推移を見ることによっ て簡潔に企業を評価していく.

第 2 章 企業の評価

2.1

格付け近年,大企業の倒産が日本でも本格化しつつある.投資家や社会人,就職活動をする 学生をはじめ,世間はそれぞれの企業の状態がどのようになっているかを知ることに関 心がある.その目安になるものの1つとして格付けがある.

企業の格付けとは,企業の支払能力の程度を表すものである.企業は,返済期日まで に負債の元本の返済ができないと,事実上倒産に追い込まれる.格付けは企業が倒産す る可能性がどれだけ高いかを示すものでもある.

格付けのランクの刻みは,格付け会社が独自に定義を定め,利用者に示すものである.

通常,アルファベット符号のA,B,C,Dを最大3個まで組み合わせて,支払能力の 高い順に,AAA,AA,A,BBBという具合にグループに分けていく.

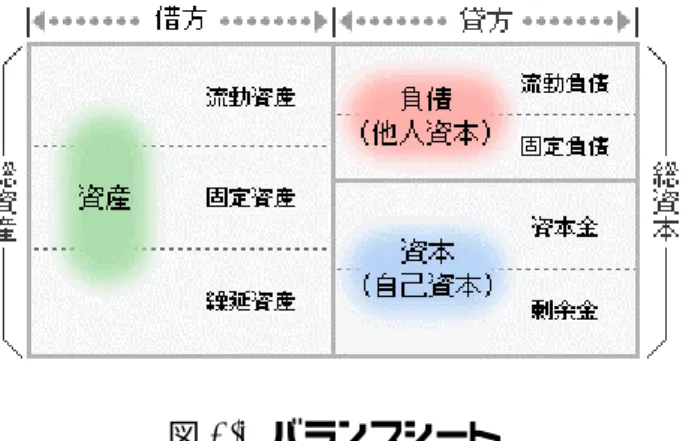

格付けは企業の状態を簡単に知るために非常に有効な指標であるが,特定の企業しか 対象としていない.そのため,格付けのされていない企業の状態を知るためには,様々 な財務指標や,企業のバランスシートなどから自分で把握しなければならない.表2.1 に代表的な指標を,図2.1にバランスシートを示す.

表2.1 代表的な指標

自己資本比率 総資本に対する自己資本の割合.高いほど良 い.

固定比率 自己資本が,どの程度固定資産に投資されてい るのかをみる.低いほど好ましい.

負債比率 自己資本に対する負債の割合.低いほど良い.

安定性

借入金依存度 総資本のうち金利負担のある資本の割合を見 るもの.20%以下が目標.

売上高営業利益率

営業活動の効率性をはかる指標.この数値が高 いと営業力が高く,かつ販売経費をかけずに商 品が売れている.

収益性

自己資本利益率(ROE)

株主の持分に対する投資収益率を表す.この数 値が高くなるほど,自己資本をうまく活用して 利益を順調に上げていることになる.

支払い能力 流動比率 短期の負債に対する企業の支払い能力を見る ための指標.200%以上が望ましい.

規模 キャッシュフロー いわゆる自己資金.会社が使える資金の流れ.

図2.1 バランスシート

バランスシートは,資産の部,負債の部,資本の部に大別することができる.

● 借方(かりかた)

調達した資金を,どのようなものに投じたのかを表す.これは,会社が経営活動する のに必要な財貨や権利などの資産となる.

・ 資産

会計上,流動資産(1年以内に回収される資産),固定資産(1年以上にわたって 所有する資産),繰延資産(支出の効果が 1 年以上に及ぶもので前払費用以外の もの)に大別できる.金銭と金銭的価値のあるものをまとめて資産という.

● 貸方(かしかた)

貸方は,企業がどのようにして資金を調達したのかを表す.負債と資本に分かれるが,

負債は他人資本とも呼び,銀行等からの借入により調達したものをいい,将来返済を するものである.資本は自己資本とも呼び,株式を発行するなどして調達したもので,

資本金などがそれにあたるが,よほどのことがないかぎり将来返済をするものではな い.

・ 負債

流動負債,固定負債に大別できる.流動負債は,おおむね1年以内に債務を履行 するもので,固定負債は1年を超えるものをさす.

・ 資本

資本金,法定準備金,剰余金に大別できる.会計上の資本とは,会社の所有する 持分のことで,資産から負債を差し引いた額のことをさす.

これらをみて,企業の状態をぼんやりとは把握できるが,更なる専門的な知識が必要 である.本研究では,倒産確率を推定することで,簡潔に企業の状態を示す.

2.2

倒産確率2.2.1

倒産の定義日常的に使用する「倒産」という言葉は,法律用語ではない.一般的には「企業経営 が行き詰まり,弁済しなければならない債務が弁済できなくなった状態」を指す.具体 的には,以下に挙げる7つのケースのいずれかに該当すると認められた場合を「倒産」

と定め,これが事実上の倒産の定義となっている.

(1)2回目不渡りを出し,銀行取引停止処分を受ける.

(2)内整理する(代表が倒産を認めた時).

(3)裁判所に会社更生法の適用を申請する.

(4)裁判所に商法による会社整理の適用を申請する.

(5)裁判所に民事再生法の手続き開始を申請する.

(6)裁判所に破産を申請する.

(7)裁判所に特別清算の開始を申請する.

このうち,(1)と(2)が「任意整理」,(3)〜(7)を「法的整理」と大別できる.また,倒産は 会社を清算(消滅)させる“清算目的型”と,事業を継続しながら債務弁済をする“再 建目的型”に分けられる.清算目的型は「破産」,「特別清算」等の,大部分の任意整理の ことを指し,再建目的型は「会社更生法」,「民事再生法」,「商法整理」,そしてまれに任意 整理の一部のことを指す.

「任意整理」では,倒産会社と債権者の任意の話し合いにより,会社の資産・負債な どが整理される.この際,裁判所の法的な拘束を受けることはなく,「法的整理」では,

裁判所の関与と監督により整理が行われる.

以下に語句の解説をする.

・内整理

法律上の手続きによらないで,当該企業と債権者双方間で自主的協議を図り,負債整 理並びに更生策についての計画を作成して企業の構成を図るもの.

・会社更生法

申請の対象は株式会社のみで,会社が消滅すると社会的に大きな影響のある上場企業 や大企業の倒産に適用されるケースが大半である.旧経営陣は原則としてその後の経営 に関与できなくなるが,経営責任のない場合に限り,経営に関与することができる.

裁判所は「更生手続きの開始決定」と同時に管財人を選任し,事業を継続しながら管 財人の下で「更生計画」が作成される.

・商法整理

申請の対象は株式会社のみで,実際の適用例は少なく,債権者数の少ない倒産企業に

適用されるケースが多い,旧経営陣は倒産後も経営に関与することが可能である.法的 な債権者集会の開催の義務がなく,個別の債権者との話し合いで商法整理案が協議され る.整理案の成立には原則として債権者全員の賛成が必要で,整理案の実行中は裁判所 の監督下におかれる.

・民事再生法

全ての法人及び個人に適用される.経営破たんが深刻化する以前の早期再建を目的と している.経営権は原則として旧経営陣に残るが,利害関係人の申請または裁判所の職 権により監督命令・管理命令が出される場合もある.

・破産

倒産会社の財産全てを換価して,債権者の優先順位と債権額に応じて配当を行う強制 執行手続.倒産会社自らが申し立てる「自己破産」倒産会社の役員が会社の破産を申し 立てる「準自己破産」,債権者(第三者)が破産を申し立てる「第三者破産」の3 つに 分けることができる.

・特別清算

更新の対象は株式会社のみで,会社が解散登記されていることが前提となる.解散登 記により就任した生産人が整理の手続を行い,債務弁済の金額・時期・方法などを定め る協定案を作成する.

2.2.2

倒産確率の推定方法倒産確率を推定するために,従来から数多くの方法が提唱されてきた.倒産確率の推 定方法は以下のように分類することができる[1].

・格付けデータを用いるアプローチ

将来の倒産確率を,格付けデータを用いる推定方法であり,格付け会社の公表する 格付けデータを様々な角度から統計分析し倒産確率を推定する.

・財務データを用いるアプローチ

公表されている財務データを利用して個別企業の倒産確率を推定する.判別分析,

線形回帰分析,非線形回帰分析(ロジット分析,プロビット分析等),ハザードモデ ルといった方法がある.

・オプション・モデルを用いるアプローチ

倒産の法律上の定義である「負債を現有資産の売却によっても返済ができない=債 務超過」となる確率を倒産確率とする.企業資産を原資産とし,負債価値を行使価格 とするコール・オプション価値とみなして,倒産確率を推定する.

・マクロファクターを用いるアプローチ

倒産確率をそれに影響を与えるマクロ経済要因で倒産確率を推定する.

・その他

本研究では「オプション・モデルを用いるアプローチ」によって企業の倒産確率を推 定する.

第 3 章

オプション・アプローチによる 倒産確率推定モデル

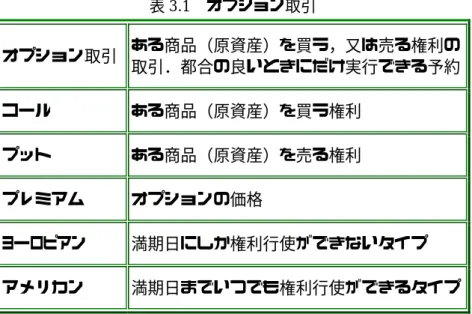

3.1

オプションオプションとは,ある目的物(原資産)を一定の期日(権利行使日)に特定の価格(権 利行使価格)で買い付ける,又は,売り付ける「権利」をいう.

買う権利をコール・オプション(図3.1参照)といい,オプションの買方は,市場で 原資産がどんな価格でも,決められた価格で原資産を買うことができ,オプションの売 方は,決められた価格で原資産を売らなければならない.

一方,売る権利はプット・オプション(図 3.2 参照)といい,オプションの買方は,

市場で原資産がどんな価格でも,決められた価格で原資産を売ることができ,オプショ ンの売方は決められた価格で原資産を買わなくてはならない.

図3.1 コール・オプション 図3.2 プット・オプション

オプションは,権利行使のタイミングという点から見ると,定められた期限内ならい つでも権利行使可能なアメリカン・オプションと,期限末にしか権利を行使できないヨ ーロピアン・オプションに分けられる.

以上をまとめたものを表3.1に示す.

表3.1 オプション取引

オプション取引 ある商品(原資産)を買う,又は売る権利の 取引.都合の良いときにだけ実行できる予約 コール ある商品(原資産)を買う権利

プット ある商品(原資産)を売る権利 プレミアム オプションの価格

ヨーロピアン 満期日にしか権利行使ができないタイプ アメリカン 満期日までいつでも権利行使ができるタイプ

ヨーロピアン・コール・オプションとは,権利行使日にのみ権利を行使することがで きるコール・オプションのことである.

3.2

ヨーロピアン・オプション・アプローチ本研究では,ヨーロピアン・コール・オプションにおける取引商品(原資産)に企業 資産を,権利行使価格に負債価値を,権利行使日に倒産確率推定日をそれぞれ対応させ,

倒産確率を推定する.

コール・オプション価値は取引商品(原資産)の価格から権利行使価格をひいたもの である.つまり時点T(権利行使日)における自己資本の価値(コール・オプション価 値)は,資産価値から負債価値をひいたものとなる.

図3.3に倒産の概念図を示す.

A

T 資産B

T 負債t = T:将来

A

0 資産B

0 負債t = 0:現在

E

0資本 倒産

債務超過

3.3 現在および将来の企業のバランスシート

例えば,現時点(t=0 )と将来のある時点(t=T )での企業のバランスシートが 図3.3のようになっていたとする.

倒産確率を推定する場合, (t=0,T )は資産価値を, (t=0,T )は負債 価値を,Et(t=0,T )は自己資本価値を表す.ここで,倒産確率を推定する下では,

資産価値,自己資本価値は市場価値(時価)で評価されているのに対し,負債価値は返 済が契約時の価値で行われるため,利子払いを考慮した簿価(帳簿価格)で評価されて いる.

A

tB

t図3.3に示したように,倒産するということは,将来時点で,資産の時価が負債簿価 より小さくなる,つまり債務超過に陥ることを意味する.すなわち,

T

T B

A < (3.1)

の場合を考える.ヨーロピアン・オプション・アプローチによって,確率を推定するこ とは,式(3.1)になるような確率Pr(AT <BT)を推定することと等しい.

3.3

定式化3.3.1

企業資産の確率過程オプションでは,原資産価格の動きを,ある確率過程に仮定する.そこで,本研究で は,オプションの考え方に習って,企業資産の確率過程を仮定する.以下にその確率過 程を説明する.

まず分かり易くするために,原資産を株とした場合を考える.株価変動を説明するも のとして,ランダムウォーク理論がある.これは,株価の動きがまるで千鳥足のように 前後の脈絡なくふらふら進むとするものであり,離散的時系列において捉えた場合,各 時点間の変化量は正規分布に従っている.このランダムウォークの極限として,連続的 時系列における変動を捉えたものがブラウン運動又はウィナー過程(*1)と呼ばれる.

ただし,株価の動きには,基本的な方向性を示す動きがまずあり,これと短期的なブラ ウン運動との合成として捉えることが妥当である.そのような基本的な方向性を示す動 き(ドリフト率という)を加味したブラウン運動のことを,幾何学的ブラウン運動(*2) という.

ヨーロピアン・コール・オプションのオプション価値を求めるブラック=ショールズ モデル(*3)では,原資産がこのような幾何学的ブラウン運動の確率過程に従うことを 想定している[2].よって,本研究では企業資産価値(原資産価格)の変動をこの幾何 学的ブラウン運動と捉えて,確率過程を仮定する.

*1:ウィナー過程

変数

Z

の微小時間dtにおける変化をdZとすれば,t

Z d

d =

ε

(3.2) となる.このε

は,標準正規分布に従う確率変数であり,時系列的に無相関である.従 って,異なる時間区間におけるdZ は,互いに独立だが同一の確率分布に従う.*2:幾何学的ブラウン運動

原資産の微小変化量=ドリフト項+ウィナー過程

Z S t S

S d d

d = µ + σ

(3.3)S

: 原資産S

d : 微小時間dtにおけるSの変動

µ S

: ドリフト率(µ

は期待収益率)σ

: ボラティリティ(原資産価格の変動の平均値)Z

d

: ウィナー過程に従う変数 両辺をSで割ると,Z t S

S d d

d =

µ

+σ

(3.4)となる.つまり,dS S(株価収益率)が,平均

µ d t

,標準偏差σ

dtの正規分布に 従う.また,幾何学的ブラウン運動の確率分布は対数正規分布になる.*3:ブラック=ショールズのコールオプション式

権利行使価格

K

,満期T

のヨーロピアン・コール・オプションを考える.期間[ ]

中に原資産に配当支払いがなく,利息が一定で利子率

T , 0

r

の連続複利ならば,オプション の価値C(

S,t)

は以下のとおりである.ここで,Sは株価である.( ) S , t SN ( ) d

1Ke

( )N ( ) d

2C = −

−rT−t (3.5) ただし,( ) ( ) ( )

t T

t T r

K d S

−

− +

= +

σ

σ

2ln 2

1

( ) ( ) ( )

t T t d

T

t T r

K

d S = − −

−

−

−

= +

σ

σ σ

1 2

2

2 ln

である.

ここで,

N (x )

は標準累積正規確率分布関数である.これは平均 0,分散 1 の標準正規確率変数の累積分布である.

N ( x )

は以下の式で与えられる.∫

−∞=

xe

−yy x

N d

2 ) 1

(

2 2π

(3.6)関数

N ( x )

を図3.4に示した.N (x )

の値は,− ∞

からxまで鐘型の曲線の下の面積に相 当する.特にN(−∞)=0, N(0)=12, N(∞)=1である.0 0.25 0.5 0.75 1

-3 -2 -1 0 1 2 3

0 0.1 0.2 0.3 0.4 0.5

-3 -2 -1 0 1 2 3

(

1 2π )

e−x22) (x N

xi

x x

)

(a (b )

図3.4 標準累積正規確率分布関数と正規密度関数

図3.4より,標準累積正規確率分布関数 は0から1まで滑らかに上昇していくが,

閉じた表現式をもたない. は正規密度関数

) (a )

(b ( 1 2 π ) e

−x22である.点 までの曲線の下の面積が累積分布関数 の値である.

xi

) (x N

3.3.2

ヨーロピアン・オプション・アプローチによる倒産確率推定の定式化企業の資産価値

A

t( 0 ≤ t ≤ T )

が,t t A t

A

t A t A Z

A d d

d =

µ

+σ

(3.7)µ

A : 資産価値の期待収益率(定数)σ

A : 資産価値のボラティリティ(定数)Z

t : ウィナー過程のような確率微分方程式であらわされる確率過程に従うと仮定する.これは3.3.1項で 示した確率過程である.時点

T

はあらかじめ設定されたある1時点であり,この時点T

での資産価値によって,倒産か非倒産かが決定される.また負債価値

B

t( 0 ≤ t ≤ T )

は,(3.8)

B

0B

t≡

のように一定値と仮定する.

以上の仮定の下,オプション・アプローチでは,倒産を時点

T

で資産価値が負債価値 を下回った状態,すなわち「 」と定義する.図3.5において,資産価値の分布 が負債価値を下回る面積を示す黒地部分が倒産確率にあたる.T

T B

A <

時点

T

における資産価値ATは,(3.7)式を解くことにより,( )

{

A A A T}

T

A T Z

A =

0exp µ − σ

22 + σ d

(3.9) と求められる.また,(3.9)式の両辺の対数値をとると,(

A A)

A TT

A T Z

A ln 2 d

ln =

0+ µ − σ

2+ σ

(3.10) となる.資産価値 は幾何学的ブラウン運動をし,その確率分布は対数正規分布することが 分かっているため,資産の対数値が,平均

AT

( ) T

A

A A2

ln

0+ µ − σ

2 ,分散σ

A2T の正規分布 に従うことを意味している.累積標準正規密度関数 は,平均 0,分散 1の標準正規確率変数の累積分布であ るため,基準化を行う必要がある.

) (x N

基準化は,単位が異なっていたり,平均や分散が異なるデータ間での比較をしたい場 合に行うもので,基準化されたデータの平均は0,標準偏差は1(分散も1)になる.

例えば,平均

µ

,分散σ

2の正規分布に従うX

を基準化するときは,σ µ

= X − Z

という式で計算する.このとき,

Z

の分布は標準正規分布になる.したがって,時点0から見た時点

T

での期待倒産確率(Expected Default Probability,EDP)は,

( )

( )

( )

( )

[ ]

( ) ( )

⎟⎟⎠

⎜⎜ ⎞

⎝

⎛ + −

−

=

⎟⎟⎠

⎜⎜ ⎞

⎝

⎛ − + −

=

=

<

=

<

=

∫

−T

T B

N A

T

T A

N B

A A

f

A B A

A B A

A

A A T

A

A A T

B

T T

T T

T T

T

σ

σ µ σ

σ µ

2 1 ln

2 ln

ln

ln d ln

ln

| ln ln

Pr

| Pr

EDP

2 0

2 0

ln 0

0 0

(3.11)

と求まる[3].ただし,

f (x )

は正規密度関数である.ブラック=ショールズモデルにおいて,右辺第二項のN(d2 )は,満期における原資

産価値が行使価格を超える確率を表している.したがって,1−N(d2 )は,原資産の満 期時点の価格が行使価格を下回る確率を意味する.この場合,原資産が企業資産価値で あり,行使価格が負債価値をそれぞれ表しているので,1−N(d2 )は倒産確率と同様で あると解釈できる.

AT

BT

µ

A資産の期待成長率

資産価値が負債価値 以下になる確率

資産の実現パス

負債 資産の確率分布

B0

負債の 初期値

A0

資産の 初期値 価値

0 T 時間

図3.5 資産価値が負債価値以下になる確率としての倒産確率

3.4

パラメータ3.4.1

パラメータの推定方法3.3.2項(3.11)式の方法で倒産確率を求めるには,パラメータ

A

0,BT,µ

A,σ

A,T

に値を与える必要がある.これらのうち,時点

T

以外,直接は市場等で観測することが できない.したがってA

0,BT,µ

A,σ

Aは,別途仮定を導入して推定したり,便宜的 に与える必要がある.以下では,本研究でのパラメータの与え方を説明する.(1)時点

T

T

=1年とする.(2)時点

T

における負債価値BT負債価値は市場で観測することができないので,便宜的に, 「直近の負 債の簿価」とする.

=

= B

0B

T(3)時点0における資産価値

A

0資産の時価 の推定は企業評価の問題であり,容易ではない,資産を構成する各 勘定項目のキャッシュフロー分析を行い,価値を計算する方法は非常に複雑になる.

そこで,現在時点では当該企業のバランスシートは均衡していると考え,現在の負債 と自己資本の時価との合計から,資産の時価を推定する.

A

0自己資本の時価 は,時点0における株価 に発行済み株式数 を乗じることに よって得られる.負債の時価 は(2)にあるように簿価に等しいと考える.したがっ て,時点0における資産価値は,

E

0S

0 nB

0

A

0= B

0+ E

0= B

0+ nS

0 (3.12) とする.(4)資産価値期待収益率

µ

Aブラック=ショールズモデルに習い,無リスクである一年物国債金利

r

を利用し,A =r

µ

とする.無リスク金利とは元本と利払いが保証された利回りのことである.このように仮定することによって,全ての企業資産の期待成長率は,全ての企業間 で無リスク金利に等しいことになる.もし,倒産リスクの高い企業であっても,そう でない優良企業であっても,当該企業とその株式からなるポートフォリオをリスクの 無いように構築することができれば,投資家はリスクが無い資産を保有したのと同じ ことになる.よって,企業の成長率は,信用リスクに関わらず無リスク金利に等しく なるはずである.

(5)資産価値ボラティリティ

σ

A株価,株式時価総額(自己資本の時価)と資産価値の間にいくつかの関係を仮定す ることにより求める.

まず,株価

S

t( 0 ≤ t ≤ T )

がdSt =

µ

SStdt+σ

SStdZt (3.13)のような確率微分方程式で表される確率過程(幾何学的ブラウン運動)に従っている とする.ここで,株価の期待収益率

µ

Sとボラティリティσ

Sは定数とし,過去の株価 変動から推定する.次に,発行済み株式数を とした時,時点t

での株式時価総額 をn

E

t

E

t= nS

t (3.14)と定義する.

{ } E

t 0≤t≤Tが従う確率微分方程式をdEt =

µ

EEtdt+σ

EEtdZt (3.15)と表す.

µ

E,σ

Eは定数で,σ

E= σ

S,µ

E= µ

Sである.当該企業の清算が時点

T

までには行われないものと仮定すると,時点T

での発行済 み株式全体の価値は,「時点T

における資産価値から負債価値を引いた残り」と考え られる.つまり,ET =max

(

AT −BT,0)

(3.16)が成り立つ.これは,原資産を当該企業の資産,権利行使価格をBT,満期を

T

とす るヨーロピアン・コール・オプション価値に等しい.このことより,時点 における株式時価総額 を,ヨーロピアン・コー ル・オプション価値に等しいと仮定すると,ブラック=ショールズの公式より,実数

, に対し,関数 を

(

t Tt 0≤ ≤

) )

Et

A t

C(

A,t

C ( ) A , t = AN ( ) x

1− B

Te

−r(T−t)N ( ) x

2 (3.17) ただし,

( ) ( ) ( )

t T

t T r

B x A

A A T

−

− +

= +

σ

σ 2

ln

21

( ) ( ) ( )

t T t x

T

t T r

B

x A

AA A

T

= − −

−

−

−

= + σ

σ σ

1 2

2

2 ln

と定義でき,時点

t

における資産価値E

tは,(3.18)

( A t C E

t=

t, )

と表せる.ただし,

r

は無リスク金利で,一定値と仮定する.関数Cの偏導関数を,

( ) ( ) ( )

( ) ( ) ( )

( ) ( ) ( )

( )( )

21 1 2

2

1

, 2 ,

, ,

, ,

x N re t B

T x f t A

A t C t A C

t T A

x t f

A A C t A C

x N t A A C t A C

t T r T t

A t

t t

t A t

t t

AA

t t t

A

−

−

−− −

∂ =

= ∂

= −

∂

= ∂

∂ =

= ∂

σ σ

(3.19)とおく. f

( )

x は標準正規分布の確率密度関数を表す.ここで,(3.7)式,(3.18)式に伊藤のレンマ(*4)を適用すると,

( ) ( )

( )( )

(

A t t) ( )

A t tt t A t A

t A t AA t

t t A t A t

Z A x N t rE A r x

N

Z A t A C

t A t A C t A C A t A C E

d d

d ,

d 2 ,

) 1 , ( )

, ( d

1 1

2 2

σ µ

σ

σ µ

+ +

−

= +

⎟ ⎠

⎜ ⎞

⎝

⎛ + +

=

(3.20)

が得られる.これと,(3.15)式を比べると,

( )

A t tE

E N x σ A

σ =

1 (3.21)が成り立つ.

ここでは,t=0とし,

( )

1 00

N x A

E

AE

σ

σ =

(3.22)を

σ

Aについて解くことによって資産価値のボラティリティを求める.*4:伊藤のレンマ

時間と共に変化する変数x

( )

t の変化量∆xが次の式に従って動いているとき,この時 系列の動きを伊藤過程という.( )

x t t( )

x t Zx= ∆ + ∆

∆

µ

,σ

, (3.23)

上式につき,∆t→0とすると,伊藤過程は,

( )

x t t( )

x t Zx , d , d

d =

µ

+σ

(3.24)となる.

このとき,x

( )

t から派生した関数G= f( )

x,t について考える,この関数Gの動きは,( ) { ( ) } ( )

x t Zx t G t x x

G t

t G x x

G G , d , d

2 , 1

d 2

2

σ σ

µ

∂+∂

⎥⎦

⎢ ⎤

⎣

⎡

∂ + ∂

∂ +∂

∂

= ∂ (3.25)

に従う.

これを伊藤のレンマといい,2 変数関数の 2 次のテーラー展開と中心極限定理から導 かれる.

3.2.2

株価ボラティリティ資産価値ボラティリティを求めるにあたり,(3.22)式より,株価ボラティリティをど のように求めるが重要であることがわかる.

株価ボラティリティの推定は幅広く研究されており,いくつか方法があるが,本研究 ではヒストリカル・ボラティリティ(Historical Volatility,HV)を推定する方法を採 用する.ヒストリカル・ボラティリティとは,過去のデータに基づいて算出した将来の 変動率である.株価(終値)の時点0から過去 日分の(日次)対数収益率を年率換算 する.

n

以下にヒストリカル・ボラティリティの計算式を示す.

250 1 ln

1 1 ln 1

1 1

1 1

⎭×

⎬⎫

⎩⎨

⎧ ⎟⎟−

⎠

⎜⎜ ⎞

⎝

⎛

= −

⎟⎟⎠

⎜⎜ ⎞

⎝

⎛

= −

∑

∑

= −

= −

n

i i

i E

n

i i

i

P m P n

P P m n

σ

(3.26)

P

i :日次株価(終値)

σ

E :株価のヒストリカル・ボラティリティここで,ヒストリカル・ボラティリティを推定するにあたり,日次株価(終値)を何 日分とるべきか,という問題がある.

サンプル日数が短すぎると,倒産確率を推定するある時点から直近の株価が激しく変 動していた場合,その変動が倒産確率に影響しすぎてしまう.一方,長すぎると,ある 時点から1年後の倒産確率を推定するにもかかわらず,直近の株価変動の影響が希薄に なってしまう.そこで,適当なサンプル日数の検討を行った.

まず,小売業において,業績の良いイオン,業績の悪いダイエー,2001年12月に倒 産したマイカルを例として,サンプル日数を20日,40日,60日,80日にわけて,倒

産確率の変動の様子を検討した.(図3.6〜3.8参照)これらを見るとヒストリカル・ボ ラティリティが20日の場合の確率変動がかなり激しく,20日とするのは適当ではない ことが分かる.しかし,40日,60日,80日に大きな違いがなく,どの日数でボラティ リティをとると良いのか、判断することが難しい.そこで,日々の株価ボラティリティ の推移と株価の推移とを比較し,どの日数が適当であるかを調べた.イオンを例として,

結果を図3.9〜3.12に示す.

ボラティリティが激しく変動している部分は,一日の株価の変動が大きく影響してい るということになるため,日々の株価と比較して,適当な変動をしているものを選ぶの が良いと思われる.

以上のことを考慮して,図3.9〜3.12を比較検討したところ,先の研究でもあるよう に60日を採用するのが適当であると判断した.

XXXXXX XXX

X

XXXXXXXX XX

XX XXX

X

XXXXXXXXXXXXX XX

XXX X

XXXXXXXXXXX XXXXXX

X X

X XXXXXX

XXX XX

X X

X XX

X

XXXXXXXXXX XX

X XX

XX X

XXXXXXXXXXXX XXXXXX

XX

XXXX XX

XXXX X

X X

X X

X

X X

XXXXXXXXXX XX

XX X

X

X

XXXXX XXXXXX

XX XXXXX

X X

XXXXX X

XXXX X

X

X X

X X

X X

XXXXXXXXXXX X

XXX X

X

XXXXXX XXXXX

XX X

1998/05 1998/10 1999/03 1999/08 2000/01 2000/06 2000/11 2001/04 2001/09 2002/02 2002/07 2002/12

0 0.01 0.02 0.03 0.04 0.05

倒産確率

X 80 X 60 X 40 X 20

図3.6 ボラティリティ別倒産確率(イオン)

X XXXXX

XXX X

XXXXXXXXXXXXXXXXXXXXXXXXXX XX

X X

X XX

X

XXXXXX XX

XXXXXXXXXXXXXXXXXXXXXXXXXXX XXX

X X

X XX

X

XXXXXX X

X

XXXXXXXXXXXXXXXXXXXXXXXXXXX X

X X

XX X

XX

X

XXXXXX X

XXXXXXXXXXXXXX XXX

XXXXXXXXX X

X X

X X

X

X X

X X

X

1998/05 1998/10 1999/03 1999/08 2000/01 2000/06 2000/11 2001/04 2001/09 2002/02 2002/07 2002/12

0 0.1 0.2 0.3 0.4 0.5

倒産確率

X 80 X 60 X 40 X 20

図3.7 ボラティリティ別倒産確率(マイカル)

XXXXXX

XXXXXXXXXXXXXXX XX

X X

XXXXXX XX

XX

XX XX

XX XXXX

XXXX

X XXXXXX

XXXXX XXXXXX

XXX XX

XX X

XX XX

X X

XXXXXX XXX

X XXX

XXX XXX

X XXX

X X

XXX

X XX

XX X

X

XXXXXXXX X

X X

X X

XX XX

XX X

XXXX XX

X XX

XX X

X X

XXX XX

XX XX

X

XX XX

XX XX

XX X

XXXXXX XX

X XX

X X

XXX X

X X

X X

XX X

XXX X

X

X X

X X

XXXXX X

X

X X

X

X

X XX

X

X XX

X

X

1998./05 1998/10 1999/03 1999/08 2000/01 2000/06 2000/11 2001/04 2001/09 2002/02 2002/07 2002/12

0 0.1 0.2 0.3 0.4

倒産確率

X 80 X 60 X 40 X 20

図3.8 ボラティリティ別倒産確率(ダイエー)

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7

1998/6/1 1998/9/3 1998/12/11 1999/3/24 1999/7/1 1999/10/7 2000/1/19 2000/4/25 2000/8/2 2000/11/8 2001/2/19 2001/5/29 2001/8/31 2001/12/7 2002/3/22 2002/6/28 2002/10/3 2003/1/16 2003/4/23 2003/7/30 2003/11/6

株価ボラティリティ

0 500 1000 1500 2000 2500 3000 3500 4000

株価

20 株価

図3.9 株価ボラティリティ20日と日々の株価変動

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7

1998/6/1 1998/9/3 1998/12/11 1999/3/24 1999/7/1 1999/10/7 2000/1/19 2000/4/25 2000/8/2 2000/11/8 2001/2/19 2001/5/29 2001/8/31 2001/12/7 2002/3/22 2002/6/28 2002/10/3 2003/1/16 2003/4/23 2003/7/30 2003/11/6

株価ボラティリティ

0 500 1000 1500 2000 2500 3000 3500 4000

株価

40 株価

図3.10 株価ボラティリティ40日と日々の株価変動

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7

1998/6/1 1998/9/3 1998/12/11 1999/3/24 1999/7/1 1999/10/7 2000/1/19 2000/4/25 2000/8/2 2000/11/8 2001/2/19 2001/5/29 2001/8/31 2001/12/7 2002/3/22 2002/6/28 2002/10/3 2003/1/16 2003/4/23 2003/7/30 2003/11/6

株価ボラティリティ

0 500 1000 1500 2000 2500 3000 3500 4000

株価

60 株価

図3.11 株価ボラティリティ60日と日々の株価変動

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7

1998/6/1 1998/8/27 1998/11/27 1999/3/2 1999/6/3 1999/8/31 1999/12/2 2000/3/6 2000/6/6 2000/9/1 2000/12/4 2001/3/7 2001/6/7 2001/9/4 2001/12/4 2002/3/11 2002/6/11 2002/9/5 2002/12/6 2003/3/13 2003/6/12 2003/9/9

株価ボラティリティ

0 500 1000 1500 2000 2500 3000 3500 4000

株価

80 株価

図3.12 株価ボラティリティ80日と日々の株価変動

第

4

章 実証分析4.1

NEEDS-Financial QUEST

本研究では,日経メディアマーケティング株式会社提供のNEEDS-FinancialQUEST データベースから,企業データを抽出して利用した.以下にそのデータベースの概要を 示す.詳細は付録に記載する.

[企業情報]

・企業属性

正式商号,住所,株式コード,上場情報といった会社の基本情報を収録.

[企業財務情報]

・企業財務(一般事業会社)

財務諸表,財務分析に欠かせない各種指標データを連結,単独決済ベース及び年度 換算ベース,業種集計値ベースで収録.

・企業財務(銀行・証券・保険)

新会計基準に対応した銀行・証券・保険の財務データを収録.

・セグメント情報(確報)

調査表よりデータを各社から収集し,事業別,所在地別,海外売上高セグメント情 報を収録.

・財務速報:全国の上場会社・店頭公開会社の決算発表資料からデータを収録.

・セグメント情報(速報)

連結本決算・中間決算について事業別,所在地別,海外売上高,清算販売受注の状 況の書くセグメント情報を収録.

・企業保有株

有価証券報告書に記載された内容を決算期ベースで収録.

・大株主

調査表より収集した上位30位までの大株主の状況を決算期ごとに単独決算ベース で収集.

・金融機関別借入金

企業への調査表または有価証券報告書を基に,当該企業が借入れした金融機関とそ の借入金額を収録.

[投資参考情報]

・業績予想

単独本決算,単独中間決算,連結本決算,連結中決算を対象に「日本経済新聞社予 想」を収録.

・会社発表予想

国内証券取引所,ジャスダック上場企業が発表した決算短信や業績予想修正などの 資料を基に,上場企業の売上高,経常利益などの収益動向を収録.

[株式・債券情報]

・株式

銘柄別の株価,約定値,気配値,権利落ち調整値段,評価時価,指標(移動平均,

かい離率,利回り等),属性,日次の資本移動及び業績予想データを収録.

・上場債券

全国証券取引所及び店頭市場で取引対象の債券について,「銘柄属性」情報,「価 格・利回り」情報及び時価情報を収録.

・非上場債券

国内で募集された非上場の債券について,「属性銘柄」及び「評価時価」データを 日々収録.

[先物オプション情報]

・株価指数先物

我が国取引所上場の株価指数先物取引に関する「属性情報」,「価格情報」を収録.

・株価指数オプション

我が国取引所上場の株価指数オプション取引に関する「属性情報」,「価格情報」を 収録.

・株券オプション

我が国取引所上場の株券(個別株)オプション取引に関する「属性情報」,「価格情 報」を収録.

・債券先物

東証上場の国債先物取引について,「属性情報」,「価格・利回り情報」を収録.

・債券先物オプション

国債先物に関わるオプション取引において,「銘柄属性」及び「価格情報」を収録.

[指標・証券指標情報]

・株式市場指標

各種株価指数・平均株価の長期時系列データ,各種指数値,市場別売買高などの指 数情報を収録.

・日経総合株価指数

日本経済新聞社が算出する日経総合株価指数について収録.