研 究論文

フ ァク ターモデル導入 時 の主成分分析 に基 づ く シス テマ テ ィ ック ・フ ァク ター数 の決定

菅 野 正 泰

要旨

信用 ポー トフォ リオ ・リスクを評価 す る際,一般 に,各債務者 の資産収益率 を複数 の市場変動要 因 (システマテ ィック ・リス クフ ァクター) と1つの債務者 固有 の変 動要因の線型和でモデル化するが, ファクター間の依存構造 を所与 とした とき, ファ クター数 とリスク量 の関係 を調べ ることは, リスク管理上重要 な課題である.本稿で は,主成分分析 に基づ くファクター数決定モデル によ り,独立なファクターの数 とリ スク量 との関係 を調べ る. また,比較 として, ファクター間の相関を考慮 したモデル を用 いて,依存構造の違 いが リスク量 に与 える影響 を調べ る.

キー ワー ド :信 用 ポー トフォ リオ ・リス ク評価 , シス テマテ ィック ・リス クファク ター,主成分分析

1 は じめ に

信用 ポー トフォ リオ ・リスク評価 では,一般 に各債務者 の資産収益率 をファクターモデルで構築 し

,N

個 のシステマテ ィック ・リスクファクター と1個 の固有 リスクファクターの線型和で表現す る.システマテ ィック ・リス クファクター として,マクロ経済指標 ,業種,地域 な どのセ クター ・ イ ンデ ックス等 を導入す る.システマテ ィック ・リス クファクターに依存性 (dependency)を導入す る方法 は2通 りあ り,1 つの方法 は,バーゼルⅠⅠの第1の柱 の理論 的基礎 をなすCreditRisk+モデル (Wilde(1997)参 照 .)同様 に,各債務者共通で互 いに独立なシステマテ ィック ・リス クファクター を導入す る方法 である.も う1つの方法 は,CreditMetricsTMモデル (Gupton他 (1997)参照.)や金融機 関の内 部 リスク管理 モデル に見 られ るように, システマテ ィック ・リスクファクター間に相関 を導入す る 方法である.

何れの方法でモデル化す る場合であっても, ファクター数 に応 じて捕捉 され る リスク量の差異 を 分析 し, リスク量 を保守的に推定す ることは, リスク管理上,特 に金融機関の健全性確保の観 点か ら重要である.例 えば,バーゼルIIの第 1の柱 のASRF(漸近的単一 リスクファクター)モデル は1ファクターモデルであるが,ファクター数 と算定 され る リスク量 との関係 について, これ まで 定量的検証が十分であった とは言い難 い.本稿では,主成分分析 に基づ くファクターモデル によっ て, ファクター数 に応 じた リスク量の差異 を分析 し,1ファクター ・モデルが リス ク量 の保守的な 推定モデルであるか どうか検証す る.併せ て, システマテ ィック ・リスクファクター間の相関 を考 慮 した1セクター 1ファクターモデル によって,ファクター ウェイ トに対す る リスク量の変化 を検

証す る.

2 主成分分析 モデル 2. 1

モ デ ル ・ア プ ロ ー チセ クター数 をJとし,セ ク ター j∈(1,‑・,J)に属 す る債務者 の平均資産収益率 をXjとし, X,は平均0,分散

0 ‑

,2の正規分布 に従 う確率変数 と仮定す る・x2・は,N(≦J )

個 の互 いに独立な 平均0,分散人jの正規分布 に従 うシステマテ ィック ・リス クファクター Sk(k‑ 1,.‥,N)に依 存す ると仮定す る・ この とき,Xjは次式の ように表す ことがで きる・N

x j

‑ ∑ k = 1

W,・,kSk+ wj,OE,( 2 . 1 )

ここで,W],kは,セ クター jに関す るシステマテ ィ ック ・リス クフ ァクター Sk(k‑ 1,・・・,N) の ウ ェイ トで あ る・Xiと

X

3の平 均 資 産 相 関係 数 を pi,i(i≠ j),共 分 散 をC,令,3 とす る と, C,令,∫‑Pu・C,iCrJと表 され,分散及び共分散 に関す る次の制約条件 を満たす・N

J,,

i ‑ ∑ W

,2,k入k+W, 2 , 0

k=1

∧r

・・,,‑

7 ∑( c

=1,・I.I・ ・

一 ^ また,XはサイズがJxJの以下の分散共分散行列 ∑ を持つ.∑=

Crl,1 011,2 CTl,J‑1 CTl,J Cr2,1 012,2 62,J11 CT2,J

CTJ‑1,1 CTJ‑1,2 ‥ CTJ‑1,J‑ 1 CrJ‑1,J CrJ,1 CrJ,2 CTJ,J11 CTJ,J

(2

. 4 )

また, EJは,セ クターjに属す る債務者 固有 の リスク ・ファクターで,標準正規分布 に従 い,シス テマテ ィック ・リス クファクター Sk(k‑ 1,・・,N)と独立であると仮定す る.

そ こで,分散共分散行列 ∑ を所与 として主成分分析 を行 うと,対角成分が固有値 の行列 β と, 行列Dのj番 目の固有値 に j番 目の列ベク トルが対応 した フル ランクの行列Eが,以下の ように 得 られ る.

入1 0 0 0

0 ^2 0

W Jll,1 W Jll,2 ・ W J‑1,N W J,1 W J,2 W J,N

W Jll,J W J,J

(2・5)

108国際経営論集 No.41 2011

行列

E

の各列ベク トル は,システマティック ・リスクファクター

S の ウェイ トベ ク トル を表 し, 主成分分析の性格か ら,各ベク トルは直交分解 され,それぞれの長 さは 1である.次に,システマティック ・リスクのファクター数 を選択す る.主成分分析では,一般 には,ある 一定の累積寄与率 (例 えば,80%以上)を基準 として,ファクター数が選択 される.そこで,ファ クター数 を

N (

≦J)とす ると,固有値行列Dは,後 ろか ら(J‑N)

列 と下か ら(J‑N)

行 を削 除 した行列 として,また,JxN

の固有ベク トルに関する行列EN は,行列Eか ら後 ろの( J ‑N)

列 を削除 した部分行列 として,以下のように表 される.

D.,〜:‑

入1 0 0 0

0 人2 0

0 ・・ AN ̲1 0

0 0 ‑ ・ 0 人Ⅳ

W l,l W l,2 W l,N

W J‑1,1 W Jll,2 W Jll,N W J,1 W J,2 W J,N

(2・6)

このEN の最後列 に,制約条件 の(2.2)式及び(2・3)式 を満たす固有 リスクの ウェイ トベ ク トル wo‑ (wl,0,・・,W J

, 0 )

′を加 えたものをE完 とす ると,E訂‑( EN

Wo)とな り,DN

の対角成分 に 0を1つ付加 してで きる固有値行列D完 は,D:〜‑‑

入1 0

0

00 ^2 日 0

0 ‑・ 入Ⅳ 0

0 0 0 0

W l,i W l,2 Wl,N W l,0

W Jll,1 WJ‑i,2 WJ11,N WJ‑i,0 WJ,1 WJ,2 WJ,N WJ,0

(2・7)

となる・ここで,固有 リスクウェイ トベク トルwo‑ (wl,0,・・・,W J,0)′はシステマテ ィック ・リス クファクターのウェイ ト ベク トルwk‑(wl,k,・・・,W J,k)′ (k‑ 1,・・・,N)と互いに直交す る.

この操作 によ り, ファクター数N ∈(1,2,‑.,I)のセクター ・ウェイ ト ベク トルの組み合わ せ,すなわちE;,・・・

, E

言が求 まる・ ここで,N

の上限値Iは,累積寄与率80%で打ち切 った値 を目安 とす る・また,債務者の平均資産相関係数行列p‑ (pi,3)l≦t,j≦Jを単位行列 とす ると,セ クターj∈〈1,‑,J)に対 して,1つだけ唯一のシステマティック ・リスクファクターを割 り当て ることになる.この場合,セクター間の資産変動 は独立 とい う仮定のため, リスク量の過小推定 に 至 る可能性が予想 され る.2.2 主成分分析 モデル による数値分析

まず,第2.1節で構築 した主成分分析モデルを使用 して数値分析 を行 う.数値分析 の手順 を以下 の通 りとする.

1.(2.4)式の分散共分散行列 を相関小のケース と相関大のケースの2通 り作成する・

2.主成分分析 を行い,(2.7)式の行列E;,‑・,E言を求める・

3・仮想 ポー トフォ リオを作成す る・後 は,仮想 ポー トフォ リオを設定 して,(2・1)に従い,シ ステマテ ィック ・リスクファクター数 が 1,…,Zの場合 のファクター数 に対す る リスク量 (VaR値)の推定量の特徴 を調べる.VaR値 の計算 は,モ ンテカル ロ ・シ ミュレーシ ョンに よ り,シ ミュレーシ ョン回数 :30万回,信頼水準 :0.99とする.

4.併せて相関係数行列 を単位行列 とし,1セクタ‑ 1ファクターの場合の リスク量 を上記の手 続 に沿 って求める.

そ こで,仮想 ポー トフォ リオを以下の ように設定す る.セ クター数 を6とし,ファクター数 を比 較す るため,セ クター毎のEAD及びLGDが,それぞれ全て100%の均一なポー トフォ リオを考 える.*1

表1:仮想 ポー トフォ リオ

セ クター j H A IB Ic ID EE IF EAD3. 100 100 100 100 100 100

■資産相関が小 さいケース 最初 に,債務者 のペ ア毎 の相 関係数 が全 て0.3以下 のある値 を とる 例 について調 べ るため,以下 の相 関係数行列

A

βと標準偏差ベ ク トルβ

βを作成す る. この とき, 主成分分析 によ り,表2の寄与率,及び リスクウェイ トの行列E晃 を得 る.ただ し,寄与率*2は, (2・6)式の行列DN の対角成分である・21321・100000

13211・l・ 00000 32112 ・100000 21123 ・l・00000 11231 ・100000 12312 1 00000

表2:寄与率

123123000000

ファクター数N ll 1 1 2 1 3 i 4

寄与率 0.43 0.23 0.17 0.10 0.04 0.02

E

R,‑‑0.081

‑0.132

‑0.693

‑0.065

‑0.175

‑0.679

0.001 ‑0.029 0.021 ‑0.711 ‑0.698

‑0.067 ‑0.719 0.667 0.114 ‑0.051

‑0.658 0.276 0.090 0.041 0.030 0.033 ‑0.083 0.072 ‑0.688 0.714

‑0.179 ‑0.631 ‑0.735 0.016 0.008 0.728 0.032 ‑0.041 0.083 10.008

(2・8)

(2・9)

表2で累積寄与率が80%を越 えるのはⅣ ‑3の場合で,この とき,ファクター数3のモデルで データの分布 の84%を説 明で きると考 え られ る. また, ファクター数の増加 とともに,VaRの絶 対値 は単調減少 してお り, ファクター数 が少ないほ ど保守的な推定で,1ファクターの場合が最 も 保守的な推定であ るとい うこ とがで きる. この点 は,バーゼルⅠⅠの第一の柱 で使用 され るASRF

*1ファクター数 の比較 を行 うため,他 のパ ラメーターを簡単 な設定 にす るものであるが, これによ り一般化 を損な うも のではない.

*2因子負荷量(factorloading)の二乗札 すなわち因子寄与(factorcontribution)をファクター数 で割 った値 を言 う.

110国際経営論集 No.41 2011

表3:資産相関が小 さいケースでの信用VaR

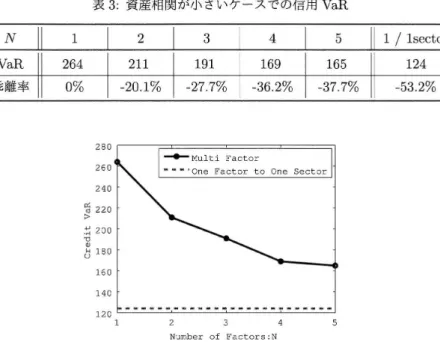

VaR 264 211 191 169 165 124 帝離率 0% ‑20.1% ‑27.7% ‑36.2% ‑37.7% ‑53.2%

tZP^TTPaJU

1 2 3 4 5

Number of Factors:N

図 1:システマテ ィック ・ファクター数 に対す る信用VaRの変化 (資産相関が小 さいケース)

モデルが1ファクターであ り,信用 リス ク量 を保守的 に推定 していることを理論的 に裏付 けるもの である.

また,1セ クターに1ファクター を割 り当て るモデル は,累積寄与率が80%を超 える3ファク ターの場合 はも とよ り, ファクター数 が どの値 のマルチ ・ファクターモデルに対 しても過小推定 し てい る (図1参照.).

L資産相関が大 きいケース 次 に,各ペアの債務者 の相関係数が全て0.7以上のある値 をとる例 に ついて調べ る.以下 の相 関係数行列Abと標準偏差ベク トルAbを与 える.

87987・100000

79877・l・00000

98778・100000

87789・100000

7

7

(バ)97・l・

00

00078978100000

表4:寄与率

789789000000

ファクター数Ⅳ

寄与率 0.81 0.09 0.06 0.03 0.01 0.01

(2・10)

E:し‑

10.351 ‑0.178 ‑0.445 ‑0.598 ‑0.040 ‑0.536

‑0.396 0.602 ‑0.076 0.350 ‑0.549 ‑0.228

‑0.469 ‑0.340 0.505 ‑0.292 ‑0.441 0.361

‑0.349 0.015 ‑0.642 0.071 0.125 0.668

‑0.400 0.508 0.355 ‑0.248 0.627 0.029

‑0.467 ‑0.481 0.068 0.607 0.306 ‑0.290

表5:資産相関が大 きいケースでの信用VaR

VaR 520 401 295 236 209 458

tl佃>一TPaJU

(2.ll)

1 2 3 4 5

Number of Factors:N

図2:システマテ ィック ・ファクター数 に対す る信用VaRの変化 (資産相関が大 きいケース)

表4で累積寄与率 が80%を越 えるのはN = 1の場合で,ファクター数 1のモデルでデー タの分 布 の約 8割 を, フ ァクター数 2のモデルで約9割 を説 明で きる と考 え られ る.相関が大 きい場合 でも,VaRの絶対値 はファクター数 とともに単調減少す る傾 向は変わ らず,1ファクターの場合が 最 も保守的な推定であるとい うことがで きる. また,1セ クターに1ファクターを割 り当て るモデ ル は,マルチ ・ファクターモデルで1ファクター とした場合 に比べて過小推定 となる一方, ファク ター数が2以上 に比べて大 きな リスク量 を算定す る (図2参照.).

3 システマテ ィック ・リスクファクター相関モデル

本節では,第2節の主成分分析モデル との比較 のために,主成分分析モデル とは異な り,(2.1)式の システマテ ィック ・リス クファクタ

ーS

間に相関のあるモデル を考 える.セクターj∈(1,.1,J)に対応 したシステマテ ィック ・ファクターが1つ存在 し, これ をSj(

i

‑ 1,・・.,J)とす る・ この とき,(2・1)式 に対応す る式 は,X]‑WJSJ+

1 ‑ W

祐 (3・1)となる・ ここで, システマテ ィック ・リスクファクター Sj(i‑ 1,‑ ,J)は標準正規分布 に従 う 確率変数 で,SiとSjの間の相 関係数 を

c i ,

Jlとす る・ また,Ejは,セ クターjに属す る債務者 固 112国際経営論集 No.41 2011有の リス ク ・ファクターで,標準正規分布 に従 い,Sjとは独立であると仮定す る・ wjはセクター jに関す るシステマテ ィック ・リスクファクター SJ・(

i

‑ 1,‑・,J)の ウェイ トである. この とき, 債務者 iとjの資産相関係数corri,3・は以下の ようになる・corrも,∫‑ WiWJCも,3 (3・2) このモデル は,CreditMetricsTM モデル と同様 の依存構造 を取 り入れてお り,金融機 関の内部 リス ク管理 モデルでも多 く採用 されてい るアプローチである.以下では, このモデル ・アプローチに従 い,モ ンテカル ロ ・シ ミュレーシ ョンによ り,セ クターのシステマテ ィック ・リスクファクター間 の相関が小 さい例 と大 きい例 について,それぞれ計算す る.

Jセ クター相 関が小 さいケース 最初 に,セ クター を表 す システマテ ィック .リス クファクター のペ ア毎 の相 関係 数ct,)が全 て0・3以下 の あ る値 を とる例 につ いて調 べ るため,相 関係数行 列 A

s

‑ (ci,3・)l≦t,3・≦6と標準偏差ベ ク トルB

sを作成す る・なお,主成分分析モデルの資産相関が小 さいケース と同様 に,以下 の相関係数行列 と標準偏差ベク トル を設定す る.21321・100000

13211・l・00000

32112・l・00000

21123・l・00000

11231・l・00000

123121・00000 123123000000

ウェイ トW は,簡単 のため,債務者 に関係 な くwt‑ W3とし,0101,0・1,0・2,・・,0・9,1・0の値 を設定す る・ これ よ り,資産相 関行列H ‑ (corri,1)l≦且,3̲<6が求 まるので, これ を コレスキー分 解*3す ることによ り,

H =GG/ (3・3)

を満 た す JxJの 下 三 角 行 列 Gが 得 られ る.モ ンテ カ ル ロ ・シ ミュ レー シ ョン を行 う場 合 ,シ ス テ マ テ ィ ッ ク ・リス ク フ ァ ク ター と して ,互 い に独 立 な標 準 正 規 乱 数 列 ベ ク トル r ‑ (r1,帆,… ,rT,m)′(m‑ 1,… ,M,M :シ ミュ レー シ ョン回数)を掛 け,時系列 の相 関構 造 を反映 した乱数列ベ ク トルR‑ (Rl" ...,RT,m)′(m‑ 1,...,M )を,

R =Gr (3

・ 4 )

として生成す る.シ ミュ レー シ ョン回数30万 回のモ ンテカル ロ ・シ ミュ レーシ ョンの結果,表6 の信用 リスク量が得 られた.

表6:信用 リスク量

124 I124 1125 I127 1131 I134 E139E14411491156 I162

図3は表6のVaR値 をプロ ッ トしたものである.併せて,1セクタ‑ 1ファクターの主成分分 析モデルのVaR値 を点線 で示 した.

*3例 えば,木島(1999)を参 照 され たい.

000Lnq13111

tl?^一TPの・ZU

0 0.2 0.4 0.6 0.8 1

W =W l コ

図3:セクター相関が小 さい場合のセクター ・ウェイ トに対する信用VaRの変化

図3を見 るとわか るように,主成分分析 モデルで1セクター1ファクターのモデルのVaRは, セクター相関モデルでシステマティック ・リスクファクターの ウェイ トがOのモデルのVaRと一 致する.すなわち,主成分分析モデルでは,システマティック ・リスクファクターSは互いに独立 であるため,1セクタ‑ 1ファクターの場合,平均資産収益率 X は互いに独立な標準正規分布 に 従 う確率変数 とな り,一方,セクター相関モデルでシステマティック ・リスクへのウェイ トがOの 場合,同様 に資産収益率 は互いに独立な標準正規分布 に従 う確率変数 とな り一致する.

また,W ‑ 1の とき,相関係数行列 (ペア毎の相関係数)が最 も大 き くな り, この とき主成分 分析 モデル と同 じ資産相関係数行列 になる.ここで,表3を見 ると,主成分分析 モデルの5ファ クターモデルのVaRは165で,表6のW= 1のVaRは162となってお り,1ファクターのセク ター相関モデルは,過小推定の可能性がある.

Lセ クター相 関 が大 きいケー ス 次 に,セ クター を表 す システマテ ィック ・リス ク ファクター のペ ア毎 の相 関係数cijが全 て0・7以下 のあ る値 を とる例 について調 べ るため,相 関係数行列 Ab‑ (ct,i)l≦且,j≦6と標準偏差ベク トルBbを作成する.なお,主成分分析モデルの資産相関が小

さいケース と同様 に,以下の相関係数行列 と標準偏差ベク トルを設定する.

8798・7100000

79877・l・00000

98778・100000

87789・10000077897・100000

78978100000 7(パ)

9

789000

000ウェイ トW は,セクター相関が小 さい場合 と同様 にwt‑W3とし,0・1,0・2,‑ ,019,1・0の値 を 設定する.モ ンテカル ロ ・シミュレーシ ョンの結果,表7の信用 リスク量が得 られた.

表7:信用 リスク量

vaRH 458

I

466 1478 1532 1580 J641 1708 】780 1851 1924 l1,005図4は表7のVaR値 をプロッ トしたものである.併せて,1ファクターの主成分分析モデルの VaR値 を点線で示 した.図4を見 るとわかるように,セクター相関が小 さい場合 と同様 に,主成分

114国際経営論集 No.41 2011

分析 モデルで1セ クター1フ ァクターのモデルのVaRは,セ クター相 関モデルで システマテ ィ ッ ク ・リス ク ファクターの ウェイ トがOのモデル のVaRと一致す る.

また,Ⅶ‑ 1の とき,相 関係数行列 (債務者 ペア毎 の相 関係数 )が最 も大 き くな り, この とき主 成分分析 モデル と同 じ資産相 関係 数行列 にな るが, ここで,表5を見 る と,主成 分分析 モデル の VaRは1ファクターで520,5ファクターで209であ り,一方,表7でW‑1のVaRは1,005と

な ってお り,1ファクターのセ クター相 関モデルのVaRは保守的な値 とな ってい る.

000000008「′6「つ

tIeATTPaJU

0 0.2 0.4 0.6 0.8 1

W =W

i ]

図4:セ クター相 関が大 きい場合 のセ クター ・ウェイ トに対 す る信用VaRの変化

4 おわ りに

ファクター数 を決定 す る場合 ,分散共分散行列 (あるい は相 関係数行列 とボ ラテ ィ リテ ィ) とい う同 じ情報 を所与 として も, ファクター数 が少 ないほ ど,選択 した少 ない ファクター に対 して シス テマテ ィック ・リス クファクターの ウェイ トが集 中 し依存性 が高 まるこ とを,本稿 で は主成分分析 ベースのモデル を使 い示 した.

1ファクター ・モデル は,マル チ ファクター ・モデル に比べてモデル化 が容易であ るが,それ ゆ えア ドホ ックに金融機 関の 内部 リス ク管理 モデル に採用 されてい るケースが往 々に して見 られ る.

1フ ァクター ・モデル は, リス ク量 を保 守的 に推定す る とい う観 点 か らは良い選択 で あ るものの, 金融機 関が独 自の工夫で 自己資本 を有効活用 す るため に内部 リス ク管理 を行 うとい う観 点では, 自 己の リス ク ・プロフ ァイル と リスク耐力 に応 じて,影響 を受 けるファクター (数 ) を決定す る とい う姿勢 が必要 であ り,本稿 で行 った アプローチが参考 に資す る と考 え られ る.

参考文献

[1]菅野正泰 (2006)

,

「主成分分析 を利用 した フ ァクターモデルの決定」,デ ィスカ ッシ ョン ・ペー パー, 新 日本監査法人[2]木島正 明 (1999),『フ ァイナ ンス工学入門 第ⅠⅠⅠ部』, 日科技連

[3]BCBS(2004),"InternationalConvergenceofCapitalMeasurementandCapital Stan‑

dards:ARevisedFtamework."

[4]Emmer,S・andD・Tasche(2003),"CalculatingCreditRiskCapitalChargeswiththe One‑factorModel

, "

WorkingPaper,DeuischeBundesbank.[5]Gordy,M・(1998),"A ComparativeAnatomyofCreditRiskMode

l

s, "

JournalofBanking andFinance,24(1‑2),pp.119‑149.[6]Gordy,M.(2003),"A Risk‑factorModelFoundationforRatings‑basedBankCapital Rules

, "

JournalofFinancialIntermediation,12(3),pp.199‑232.[7]Gouri6rou x,C・,J・P・LaurentandO・Scaillet(2000)

,

"SensitivityAnalysisofValuesat Risk,

"JournalofEmpiricalFinance,7,pp.2251245.[8]Gundlach,M・andF・Lehrbass(2006),Crediirisk+intheBankingIndustry,Springer.

[9]Gupton,G.,C・FingerandM・Bhatia(1997),"CreditMetrics‑TechnicalDucument

,

"J・P・Morgana Co.Incorporated.

[10]Kurth,A・andD・Tasche(2003),"ContributionstoCreditRisk

,

"RokMagazine,16(3),

pp.84‑88.lll]Martin,R・andT・Wilde(2002)

,

"UnsystematicCreditRisk, "

RiskMagazine,15(ll),

pp.123‑128.[12]Morinaga,S・andY・Shiina(2005),"UnderestimationofSectorConcentrationRiskby Mis‑asslgnmentOfBorrowers

7

"WorkingPaper,FinancialServicesAgency,Japan.[13]Wilde,T・(1997),"CreditRisk+:A CreditRiskManagementFramework

, "

CreditSuisse FirSiBoston.116国際経営論集 No.41 2011