1 更新日:2018/6/28 調査部:加藤 望

ミャンマーにおける天然ガス生産減少と上流開発投資の誘致に関する課題

(METI 報告書、Upstream 誌他) 要旨: 本レポートでは、ミャンマーのガス田の生産と開発に関わる最近の事例を二つ取り上げる。 1. 最初は、ミャンマーにおける天然ガスの生産が減少していることについて述べる。沖合の主力天然 ガス田 4 ヵ所の内 3 ヵ所で生産量が予想よりも大きく減少している。 報道によれば、ミャンマー沖合の天然ガス田のうち、アンダマン海のイェタグン(Yetagun)で の生産量がもっとも大幅に減少し、2018 年の 1 月から 2 月にかけての一日あたりの生産量は、2014 年 10 月時点と比較すると 55%、2017 年 6 月と比較しても 20%の減少となった。南部沖のゾウテ ィカ(Zawtika)も 2014 年 10 月比で 12.5%の生産減少となっている。 西部ラカイン州チャウピュー沖のシュエ(Shwe)では、一日あたりの生産量が、17 年 6 月比で約 9%減。アンダマン海沖合のヤダナ(Yadana)のみは 17 年 6 月から同水準の生産量を維持してい る。 2. 次に、オフショアの探鉱開発から撤退する外国企業が出てきていることについて触れる。原因 として本文中に挙げているが、Fiscal Terms と呼ばれる商務条件が含まれる PSC 契約(生産分与 契約)において政府取分が高く、石油・ガス開発企業との間でバランスを欠いていると指摘されて いる。これが同国への外国からの上流開発への投資が進まないことにつながっているのではないか と危惧されており、ミャンマー政府も PSC 契約内容の見直す方向である。 本レポートでは、第 1 章でミャンマーのオフショア・ガス田の現状を分析すると共に、第 2 章~ 第 4 章では外国開発企業のオフショア鉱区からの撤退と上流分野における投資の阻害要因の分析 および今後のミャンマー政府の対応方針について述べる。 1.天然ガス生産の現状と開発の方向性について (1)天然ガス生産量の減少 ミャンマーでは、沖合の天然ガス田 4 カ所のうち、アンダマン海のイェタグン(Yetagun)での 生産量が 2018 年 1 月から 2 月にかけて一日の生産量が 2014 年比で約 55%と大幅に減少している ことが分かった。同ガス田で産出されたガスは、タイに輸出されている。 最も減少幅が大きかった Yetagun では、タイへの輸出向けに 1 日当たり 2 億立方フィート(約 570 万立方メートル)を生産しているが、17 年 6 月比で 20%、14 年 10 月比で約 55%減少してい る。南部沖のゾウティカ(Zawtika)でも 17 年 6 月比で約 9%、14 年 10 月比では約 12.5%減少し、2 輸出向けに同 2 億立方フィート、国内向けに 1 億立方フィートの計 3 億立方フィート/日の生産量 にとどまっている。 西部ラカイン州チャウピュー沖のシュエ(Shwe)では、生産量が、17 年 6 月比で約 9%減の 5 億立方フィート/日(輸出向け 4 億立方フィート、国内向け 1 億立方フィート)である。アンダマ ン海沖合のヤダナ(Yadana)の生産量は 6 億 5,000 万立方フィート/日(輸出向け 4 億 5,000 万立 方フィート、国内向け 2 億立方フィート)と、17 年 6 月時点と比較し同水準の生産量を維持して いる。1 表 1 2017 年までのミャンマーのガス生産推移 出所 BP 統計 (2)ミャンマーのオフショア・ガス田の開発の推移と現状

陸上鉱区は、1989 年まで国営石油会社 MOGE(Myanmar Oil and Gas Enterprise) が独占してい たが、オフショア浅海の鉱区は 1970 年代より外国 E&P 企業に解放され、MOGE と外国資源開発 企業によって開発が行われてきた。1999 年の Yadana ガス田の生産開始、2000 年の Yetagun ガ ス田の生産開始で、天然ガスの生産の中心はそれまでの陸上から浅海鉱区に移っている。

3

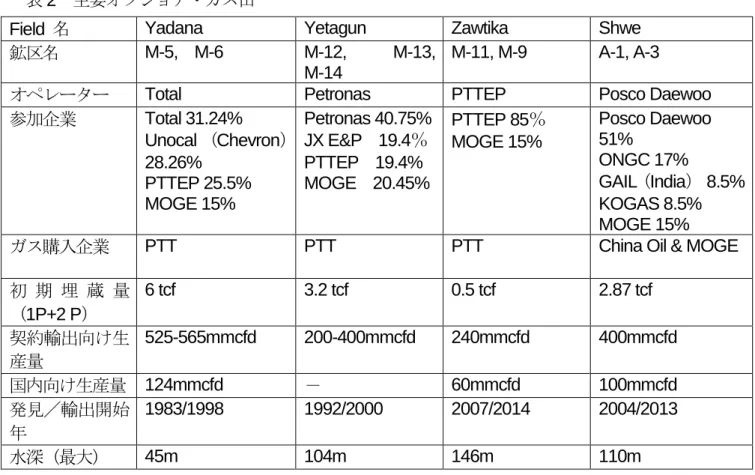

表 2 主要オフショア・ガス田

Field 名 Yadana Yetagun Zawtika Shwe

鉱区名 M-5, M-6 M-12, M-13,

M-14

M-11, M-9 A-1, A-3

オペレーター Total Petronas PTTEP Posco Daewoo

参加企業 Total 31.24% Unocal (Chevron) 28.26% PTTEP 25.5% MOGE 15% Petronas 40.75% JX E&P 19.4% PTTEP 19.4% MOGE 20.45% PTTEP 85% MOGE 15% Posco Daewoo 51% ONGC 17% GAIL(India) 8.5% KOGAS 8.5% MOGE 15%

ガス購入企業 PTT PTT PTT China Oil & MOGE

初 期 埋 蔵 量 (1P+2 P) 6 tcf 3.2 tcf 0.5 tcf 2.87 tcf 契約輸出向け生 産量 525-565mmcfd 200-400mmcfd 240mmcfd 400mmcfd 国内向け生産量 124mmcfd - 60mmcfd 100mmcfd 発見/輸出開始 年 1983/1998 1992/2000 2007/2014 2004/2013 水深(最大) 45m 104m 146m 110m 出所 各種資料より JOGMEC 作成 下表は、主要ガス田ごとの生産量を 2010 年以降示したものである。 表 3 ガス田ごとの生産推移 出所 BP 統計他各種統計より JOGMEC 作成

4

Shwe で採掘されたガスのうち約 8 割が中国に輸出され、Yetagun では全量が、また Yadana と Zawtika では 8 割の天然ガスがタイに輸出されている。以下の表は、2017 年までのタイと中国の ミャンマーから天然ガスのパイプラインによる輸入量の推移を示す。2017 年までの段階では両国

とも輸入量の大きな落ち込みは見られない。減少が著しくなったのは 2018 年に入ってからである。

表 4 タイと中国のミャンマーからの天然ガス輸出量と輸入額の推移

出所 International Trade Centre

(3)現在のガス田開発状況 浅海ガス田の生産量が上記(1)のとおり減退してきたことから、今後の開発の中心は、現在進 めている浅海での開発から大水深へ移行すると捉えられている。ただし、ミャンマーの大水深はま ったくのフロンティア開発であり、地層や地質データが乏しく開発に伴うリスクが大きいと考えら れている。そういう中で以下のガス田は有望視されており、今後開発が進むものと期待されている。 表 5 有望オフショア・ガス田

New Gas Field 生 産 量 予 想

(mmcfd) 試掘ポイン ト水深 生産開始予定 参加企業 M-3 150 30m 2023 年以降 PTTEP(オペレーター)80%, 三井石油開発(MOECO)20% A-6 Shwe Yee

Htun-1、 Pyi Thit-1 未定 2000m 2025 年以降 MPRL(ミャンマー)/Woodside 出所 JOGMEC 作成 0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 0 50 100 150 200 250 300 350 400 450 500 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 輸入額 (U S$ m ill io n) 輸入量 (Bc f) タイのミャンマーからの天然ガス輸入量および輸入金額推移 Bcf US$(million) 0 200 400 600 800 1,000 1,200 1,400 1,600 1,800 0 20 40 60 80 100 120 2013 2014 2015 2016 2017 輸入額( US $ m ill io n) 輸入量 (Bc f) 中国のミャンマーからの天然ガス輸入量および輸入金額推移 Bcf US$(million)

5 以下、ミャンマー・オフショア・ガス田鉱区図と輸出パイプラインを示す。 図 1 ミャンマー・オフショア・ガス田鉱区図と輸出パイプライン 出所 JOGMEC 作成 注:薄く網掛けした鉱区は、2013 年鉱区入札で落札した外国開発企業(E&P)が既に放棄、返上した鉱区。 2.外国開発企業のミャンマーからの撤退と進出について 前回 2013 年の入札ラウンドにおいて、オフショア大水深エリアのほとんどが入札対象に選ばれ、

6

および Woodside がオペレーターである A-7 を残し、3 鉱区を放棄(Relinquishment)、また Statoil (現 Equinor)も取得した鉱区 AD-10 を放棄し、事務所を閉鎖しミャンマーから撤退した。また、 インド Oil India や Reliance 等も鉱区を放棄している。これまで放棄された鉱区数は 9 つである。 一方、Woodside、Petronas や PTTEP は、2018 年に試掘井掘削の準備をしており、Woodside と PTTEP は掘削リグの手配を済ませている。末尾資料編<資料 1>の鉱区一覧表を参照願いたい。

放棄した理由としては、次の三つの要素が考えられる。

(1)大水深フロンティア開発のリスクとミャンマーの大水深ガス田開発の対費用効果。 メジャー等大手資源開発企業は、原油価格が低迷した 2014 年以降資産の見直しを行い、ミ ャンマーの大水深の魅力が乏しいと判断した可能性がある。

(2)次章で述べるとおり、ミャンマーの PSC(生産分与契約:Product Sharing Contract)の商 務条件(Fiscal Terms)や税制が、政府側に一方的に有利であり、反対に開発企業側に不利 であることに嫌気がさした。Fiscal Terms の詳細については次章で述べることにする。 (3)Fiscal Terms 上規定されているサインボーナスの額は高いが、支払い時期は試掘開始から 30 日以内であり、PSC 締結時ではなく調査期間中 2D や 3D など地震探査のスタディ結果 を見て、次の試掘に進むかどうかを判断できる時間がある。有望でなければサインボーナス を支払うことなく撤退できる仕組みになっていることも要因の一つであろう。 3. ミャンマーのオフショア探鉱開発の Fiscal Terms 上の問題点 前述のように撤退する外国開発企業もあるが、一方開発に踏み込んでいく Woodside や PTTEP のような企業もある。その差は、石油・ガス田開発成功の見込み(Prospect)の違いもあるだろう が、PTTEP の場合は自国タイのガス不足解消を狙っての活動もあるだろう。 外国企業に向けて更なる上流開発投資を呼び込んでいくという観点からすると、ミャンマー政府 と外国開発企業との間で締結される PSC(生産分与契約:Product Sharing Contract)の Fiscal Terms(契約商務条件)の見直しが必要となる。

PSCの基本的な内容は以下のとおりである。

(1)政府取分は、生産量に応じてオフショアの場合60%から90%と高い比率である。例として 下表でオフショア・ガス田の政府とContractorの取分を示す。

7

表6 オフショア・ガス田のPSC契約における政府取分とContractor取分 ガス生産量

(mmcfd)

水深600ft以下 水深600ft超

MOGE (%) Contractor (%) MOGE (%) Contractor (%)

0-300 65 35 60 40

301-600 75 25 70 30

601-900 85 15 80 20

900超 90 10 90 10

出所 Ministry of Electricity & Energy of Myanmar

(2)サインボーナス、生産ボーナス等について サインボーナスは2012年までの旧PSCでUS$ 6-7mmであったが、2013年以降はUS$15mm~ $30mmと高額になった。ただし、支払い時期はPSC締結時ではなく試掘井掘削開始から30日 以内である。従って、幾つかの探鉱開発会社では、2D や3D震探の結果が良くなければCapital Gain課税も高額なため売却よりも鉱区放棄という行動を取ったようだ。 (3)PSC期間 ・スタディ期間(6-12ヶ月) ・探鉱期間 3年(基本)+2年(一回目延長)+1年(二回目延長)の計6年まで ・生産期間 20年間 (4)政府参加率について

MOGE(Myanmar Oil & Gas Enterprise:国営石油・ガス公社)の参加率は、オフショアでは 20%。ただし、規模により25%まで増加。MOGEはサインボーナスと生産ボーナスの15%を 負担する。 (5)エリア・レンタルフィー 初期探鉱段階では1平方キロメートルあたりUS$3、探鉱期間を延長した場合はUS$8/km2とな る。また、生産段階ではUS$100/km2、更に生産延長のときはUS$200/km2となる。 (6)税金関係 ① 法人税 法人税は25%。生産開始から5年間のTax Holiday期間あり。 ② Royalty Royaltyは、onshore、shallow-waterおよびdeep-waterでは2012年以降従来の10%から 12.5%に引き上げられた。Royaltyの対象は政府取分も含めた売り上げに対して課せられ る。

8

③ Special Goods Tax

Special Goods Tax一種の消費税が2016年1月から導入され税率は8%である。輸入時に課 税されるばかりではなく輸出時にも課税される。

④ Capital Gain Tax

利益の40%~50%と高額。 (7) その他 ① PSCの対象には、パイプライン他付設する設備は含まれない。従い、生産ガスの輸送に伴 うパイプライン使用料に対しては、その利益に対してのみ課税されるだけであり、政府取 分およびRoyalty等の概念が入ってこない。従い、プロジェクト全体から見ると必ずしも、 PSCのFiscal Termsのみで収益性の判断はできない。個々のプロジェクトによって判断さ れるべきだろう。 ② 他国のPSCではStudy終了時および探鉱終了時とか通常行われる鉱区エリアの縮小 (Relinquishment)は、ミャンマーの場合はPSCに記載があっても行われてこなかった。 ミャンマーにおける損益分岐はオフショア浅海で1tcfと言われているが、そのような規模のガス 田の発見は容易ではない。 以下、単純比較は難しいが参考までに 2017 年にミャンマーと同様の総収入配分方式に改定した インドネシアにおける PSC を対比してみた。比較のためのベースは、以下のとおりとした。 ① オフショア・ガス開発 ② 水深は、600ft 超 900ft 未満 ③ 生産量 300mmcfd 超 600mmcfd 未満 (20 年同じ生産量を維持できるとした場合、可 採埋蔵量は約 2.2tcf) 表 7 Fiscal Terms 比較(ミャンマーとインドネシア) ミャンマー インドネシア 1. 政府取分 Contractor 取分 80% 20% 38%(基本 52%-水深調整 14%) 62% 2. 政府参加率(MOGE) 20%まで。ただし 5tcf 以上は 25% までのオプションあり 基本的に地方州政府が 10%参加 3. サインボーナス US$ 15mm~30mm 2018 年入札のうち公表された鉱区では US$5mm~15mm 4. Discovery ボーナス なし 各 PSC で決められる 5. Production ボーナス US$3mm 各 PSC で決められる

9

6. Area Rental 探鉱時 US$3/km2, 探鉱期間延長 時 US$8/km2

生産時 US$100/km2、生産延長時 US$200

土地建物税 非課税

7. Training Fund 探鉱期間 US$5 万/年 生産期間 US$10 万/年

なし 8. R&D Contribution 0.5% of Contractor’s Profit Share なし 9. Royalty 12.5% of available Oil & Gas (政

府取分含む)

なし 10. Domestic Supply 義務 20-25% of Contractor share 25%

11. 所得税 25% 40%(法人税+支店利益税)

12. VAT 8%。輸入時および輸出時に課税 国内物資 10%、輸入物資の免税制度あ り。輸出非課税。

13. Cost Recovery Ceiling 60% of Contractor’s profit (水深 で変動)

なし。 13. Tax Holiday 5 年間 なし。 14. 損金繰越期間 なし、無期限 10 年間

15. Local Contents 要求 なし 現在オフショア EPC で 45% 16. Capital Gain Tax (資産売

却時) 40% on nety profit <$100mm 50% >$150mm 探鉱段階 譲渡価格の 5% 生産段階 譲渡価格の 7% 4. Fiscal Terms 改定の動き加速 ミャンマー政府は現在法改正を進めている。法改正の目的は、既存の油田からの二次・三次回収に関 わる契約に関することといわれている。ただし、年内に予定されている、オンショアとオフショアの鉱区入 札ラウンド前には、新規探鉱開発へ外国からの投資を呼び込むため、既存のオペレーターおよびミャン マー企業からも、現行 Fiscal Terms の改定を望む声が出ている。特に、政府取分の基本 80%および税 金に対する改正の要求が多い。 更に、Yetagun ガス田のオペレーターであるペトロナスのミャンマー代表は、Yetagun ガス田は、高 温高圧かつ高 Co2 含有率のガス田であり、その開発はチャレンジングであると述べ、また大水深の震 探データの不足は否めないが、開発会社は3-5tcfの中・大型の資源量を有するガス田の発見を目標とし ていると付け加えた。2 大型のガス田発見を目標にしないと、現行の Fiscal Terms では利益の確保が 難しいと考えているようである。 このような声に応えるために、ミャンマー電力・エネルギー省は、年内に見込まれる海上の石油・ ガス鉱区開発の入札に先立ち、生産分与契約を見直していると明らかにした。9 割以上になること 2 Upstream 誌 2018 年 4 月 5 日号

10 もあるとされる、政府の取り分の縮小が焦点となる。3 同省の担当者は、「(入札が)魅力的になるように調整する」意向を示した。 厳しい条件が投資の低迷につながっているとみられており、同省が見直しを行った上で、関連す る省庁とも調整すると説明。見直しは今後の契約が対象になるが、既存の契約にも柔軟に対応する と述べている。 3 フロンティア・ミャンマー(電子版 2018 年 5 月31 日)および Upstream 誌 2018 年 6 月 8 日号

11 資料編 <資料1>ミャンマーのオフショア鉱区 Block Name of Field Operator Current

Status Other Participants Awarded Terrain Notes

A-1 Shwe

POSCO-Daewoo 51%

Developmen t

ONGC 17%

Myanmar Oil & Gas Enterprise (MOGE)15% KOGAS 8.5% GAIL 8.5% Oct-00 Deep-water A-3 POSCO-Daewoo 51% Developmen t ONGC 17%

Myanmar Oil & Gas Enterprise (MOGE)15%

KOGAS 8.5% GAIL 8.5%

Feb-04 Shelf

A-4 Shell 45% Evaluation/

Studies

Woodside 45%

Myanmar Petroleum Expl & Prod. Ltd. (MPEP) 10%

Mar-15 Deep water - Shelf

A-5 Ophir 42% Evaluation/

Studies

Shevron 57%

Royal Marine Engineering (RME) 1% Mar-15 Deep water - Shelf Ophir acquired 42% stake from Chevron. A-6 Shwe Yee Htun-1 MPRL/Woodsi de Myanmar 0% Surface exploration/ Drilling Woodside 40%, Total 40%, MPRL 20% Apr-07 Deep water - Shelf Transocean rig (KG2 DS) starts from May 2018 for 400 days.

A-7 Woodside 45% Surface

exploration Shell 45%, MPEP 10% Mar-15 Deep water - Shelf Transocean rig (KG2 DS) starts from May 2018 for 400 days. AD-1 CNPC 50% Surface exploration/ Drilling

Woodside 50% Mar-18 Deep

water

AD-2 Shell 55%

Surface exploration/ Drilling

Woodside 45% Mar-15 Deep

water

AD-3 Ophir 42% Evaluation/

Studies

Chevron 53%

Parami Energy Development 5% Dec-14 Deep water

AD-5 Woodside 55% Surface

exploration Shell 45% Mar-15

Deep water Transocean rig (KG2 DS) starts from May 2018 for 400 days. AD-6 CNPCI/Wood side 0% Surface exploration/ Drilling

Woodside 50%, CNPC 50% Apr-07 Shelf

AD-7 POSCO/Woo

dside 0%

Surface exploration/ Drilling

POSCO DAEWOO 60%, Woodside

40% Apr-07 Deep water AD-8 CNPC/Woods ide Evaluation/

Studies Woodside 50%, CNPC 50% Apr-07 Deep water - Shelf

AD-9 Shell 放棄

AD-10 Statoil 100% Apr-15 Deep

water 放棄

12 出所 各種資料から JOGMEC 作成

注:黄色の網掛けは生産中のガス田および右欄は鉱区放棄を示す。灰色の網掛け鉱区は有望鉱区。 M-2 PetroVietnam

45%

MP East Asia 40%、Eden Group

15% Jan-09 Deep water - Shelf 放棄 M-3 PTTEP 80% Surface exploration/ Drilling

MOECO 20% Nov-04 Shelf

M-4 Oil India 60% Suspended

Mercator Petroleum 25%, Olimax Energy 10%, Oil Star Management Service 5% Dec-14 Shelf M-5 Yadana TOTAL 31.24% Exploration/ Production Unocal 28.26%, PTTEP 25.5%, MOGE 15% Jul-92 Deep water - Shelf M-6 TOTAL 31.24% Exploration/ Production Unocal 28.26%, PTTEP 25.5%,

MOGE 15% Jul-92 Shelf M-7 Tap Energy

95% Smart E&P International 5% Aug-15 Shelf 放棄

M-8 Berlanga 95% Evaluation/

Studies A-1 Mining 5% Dec-14 Deep water-Shelf M-9 Deep water-Shelf M-11 Deep water M-12 Petronas 30% Surface exploration/ Drilling MOGE 20.45%、PTTPE&P 19.32%、JX 19.32% Premier 10.91% Mar-93 Deep water-Shelf M-13 Petronas 30% Surface exploration/ Drilling MOGE 20.45%、PTTPE&P 19.32%、JX 19.32% Premier 10.91% May-90 Shelf M-14 Petronas 30% Surface exploration/ Drilling MOGE 20.45%、PTTPE&P 19.32%、JX 19.32%、Premier 10.91% May-90 Deep water-Shelf M-15 CFG Energy 80% Evaluation/ Studies TRG M 15 10%、Century Bright Gold 10% Mar-15 Deep water-Shelf M-17 Reliance 放棄 M-18 Reliance 放棄 MD-2 Eni 40% Surface

exploration Total 40%、PetroVietnam 20% Mar-15 Deep Water MD-4 Eni 50% Surface

exploration Total 50% Mar-15 Deep Water PetroVietnam pulled out. MD-5 Shell 放棄 MD-7 PTTEP 50% Surface

exploration Total 50% Feb-13

Noble Clyde Boudreaux is sent to drill from April to December 2018. MD-8 PTTEP Feb-13 Yetagun Develop ment & Producti on Area Petronas 30% Production MOGE 20.45%、PTTPE&P 19.32%、JX 19.32%、Premier 10.91% Mar-97 Shelf YEB (Yetagun East Block) Oil India 60% Mercator Petroleum 25%, Olimax Energy 10%, Oil Star Management Service 5% Dec-14 Shelf 放棄 YWB (Yetagun West Block) Total 100% Evaluation/ Studies Feb-15 Deep Water

Try to firm out (percentage unknown). Feb-04 Zawkita Yetagun To drill 2 exploration wells in 2018. PTTEP 80% Exploration/ Production MOGE 20%

13 <資料2>ミャンマーのガス需給状況(mmscfd) 2013 年 2014 年 2015 年 2016 年 ガス生産量 1,264.39 1,508.17 1,775.17 1,697.78 うち輸出量 1,191.13 1,464.64 1,692.95 1,625.23 うち国内向け 73.26 43.53 82.22 72.55 国内需要 204.51 287.99 336.46 336.46 不足分 (131.25) (244.46) (254.24) (263.91) 出所 BP 統計 注:国内向けはガス発電に使用され、不足分は全体の電力供給量に影響を与え、 停電が頻発する要因となる。 <資料 3>ミャンマーのガス需給予測 出所 METI ミャンマー連邦共和国におけるガスの利用に関する調査報告書(2016 年 2 月)

14 <資料 4> ガス供給予測(~2030)ガス田別 出所 METI ミャンマー連邦共和国におけるガスの利用に関する調査報告書(2016 年 2 月) 出所 METI ミャンマー連邦共和国におけるガスの利用に関する調査報告書(2016 年 2 月) <資料 5> 発電設備の容量と発電量ならびに発電量推移 出所 「ミャンマーのエネルギー分野に関する調査」P11 、日本貿易振興機構(ジェトロ)ヤンゴン事務所、 2017 年 5 月 出所 「ミャンマーのエネルギー分野に関する調査」P8 、日本貿易振興機構(ジェトロ)ヤンゴン事務所、 2017 年 5 月 出所「ミャンマーのエネルギー分野に関する調査」P2、日本貿易振興機構(ジェトロ)ヤンゴン事務所、 (2017 年 5 月)