一十大不況期の社債 デフォル トとの関連で‑

青 山 和 司

目 次

Ⅰ.はじめに

Ⅱ.19 20

年代における社債発行の状況( 1

) 証券市場の活況と社債発行( 2)

信託証書に基づ く社債発行 と信託機関の機能Ⅲ.

社債のデフォル トと信託機関( 1

) 大不況下における社債デフォル トの増加( 2)

社債のデフォル トと社債発行受託者の機能不全Ⅳ.

法人信託業務 と利益相反( 1

) 法人受託者の兼営業務 と利益相反( 2)

利益相反の排除 と信託証書法の制定Ⅴ.

むす びⅠ.はじめに

本稿で対象 とす る大不況期は,経済回復のために開始 されたニ ューディール 政策によって,政治,経済,文化等の各分野に渡 って,アメ リカがその相貌を 大 き く変えた時代である

。1 9 33

年3

月,銀行恐慌のさなかに大統領 に就任 したルーズベル トは,緊急銀行法を成立 させて銀行恐慌を終息させたのを皮切 り に,大不況の克服を目指 して一連の法律を制定 してニ ューディール政策を発足 させた。ニ ューディール経済政策の基本的支柱をな したのは,全国産業復興法 と農業調整法であったが,アメ リカでは 「経済活動 に対す る連邦政府の規制権

〔 4 3

1〕432

商 学 討 究 第42巻 第2・3号は,憲法 により厳格に制限されていたので,生産 と価格を規制す る全国産業復 興法 と農業調整法 は,アメ リカにおける経済政策の伝統か らみてかな り積極的

な国家統制」(1)であった。

そのため後 に, この二つの法律 は,連邦政府の権限を逸脱す るもの として最 高裁判所 により違憲の判決を受 けたのであるが, こうした貯余曲折を経なが ら

も,「ニ ューデ ィ‑ルの政策基調 は戦後 こんにちまで引きつがれて,恒久的な 社会制度 と して定着 し,現代 アメ リカ社会 の制度 的骨格 をなす にいた って

」( 2

)いる。周知の通 り,金融 ・証券制度 に関 して もニ ューデ ィール経済政策 の一環 として抜本的な制度改革が行なわれてお り, この時代 は現代に至 る金融・証券制度の大枠が決定されたという意味で,きわめて興味深い研究対象 となって いる。

確かに,ニ ューディール政策開始か ら半世紀以上 た った

1 9 80

年代のアメ リ カにおいて,金融改革,金融 自由化,規制緩和が急速 に進展 し,1 9 30

年代 に 形成 された規制的な金融 ・証券制度の枠組みが大 きく変わった し,また現在 も 変わ りつつあるのは事実である。 しか し,証券政策 について言 えば,1 9 30

年 代当時の制度改革で論議の的 となった,投資家保護,情報開示 (ディスクロー ジャー),利益相反の排除,公正な取引, といった基本的な概念 は,現在 にお いて もその有効性を失 っていないと思われる。そ こで本稿で は,まず第一 に, こうした

1 9 30

年代の証券制度改革論議 の中 で も,社債保有者の保護 に密接 に関わる社債発行の受託制度 に焦点を当て,そ の制度の概要を解説す ることか ら始める。 そ して第二に, この制度が大不況に 伴 う社債の債務不履行の発生時に,実際に社債保有者の保護 という目的に照 ら して有効 に機能 したかどうか,受託者の利益相反関係を中心 に して検討す る。最後 に, この利益相反の排除を始めとして,それまでの社債発行の受託制度 に 含 まれていた諸問題 に対す る立法措置 として制定 された,

1 9 39

年信託証書法( Trus tI nde nt ur eAc tof1 9 39 )

について検討す る。(1)アメ リカ経済研究会編 『ニ ューデ ィールの経済政策』慶魔通信

, 1 965

年, 1 4

ペー ジ。( 2

)同書,3

ペー ジ。Ⅱ.1 9 20 年代 における社債発行の状況

(1) 証券市場の活況 と社債発行

1920

年代のアメ リカ企業金融の特徴 は,大企業 の調達資金の内,留保利潤 と減価償却資金 に基づ く内部金融の占める比率が非常 に高 くな った ことであ る。いわゆる自己金融化 とい う現象であり,大企業における外部資金への依存 低下を意味す る。例えば, 1 920

年代の後半 には内部金融 はほとん ど1 00%

近 く を占め,外部金融 は取 るに足 らない ものであった(3)

。しか し, これは全体 として

1 920

年代 に,株式 ・社債 とい った会社証券の発 行 を減少 させ るもので はなか った。 とい うの は,1 920

年代の好景気 と証券市表

1

会社証券の発行額(単位 :

1 0 0

万 ドル)年 会社証券の発行合計額 社

ノ

ー債 .ト

優 先 株株 普 通 株式1 9 21 2 , 27 0 1 ,9 9 4 7 5 20 0 1 92 2 2, 9 49 2, 3 29 33 3 288 1 9 2 3 3 ,1 6 5 2, 4 3 0 407 3 29 1 9 2 4 3, 5 21 2, 6 5 5 346 51 9 1 92 5 4 , 2 23 2, 97 5 6 37 61 0 1 9 26 4, 57 4 3,3 5 4 5 43 677 1 9 27 6 , 507 4,7 69 1 ,0 54 68 4 1 9 2 8 6 , 930 3, 4 3 9 1 , 397 2, 0 9 4 1 9 29 9 , 37 6 2,6 2 0 1 , 6 95 5, 06 2 1 9 3 0 4 ,9 57 3, 4 31 4 21 1 , 1 05 1 9 31 2, 37 2 2, 0 2 8 1 48 1 9 5 1 9 3 2 6 44 6 20 1 0 1 3 1 9 3 3 380 2 27 1 5 1 37

(出典)U.S.De

par t me ntofCommer c e ,Hi s t or i c alSt at i s

‑ t i c so ft heUT dt e dSt at e s/Col oni alTi me st o197 0

,Par t2,Seri e sX 51 0‑51 5,p. 1 0 0 6.

( 3)D.Cr e ame r,S.P.Dobr ov ol s ky,and I .Bor ens t e i n

,C a pi t ali n M anu f ac t ur ‑

i ng andMi ni ng ,1 9 60 ,pp. 1 4 2‑1 43 ,Tabl e44

,参照.4 34

商 学 討 究 第42巻 第2・3号場 ブームの中で,企業の資本蓄積 は旺盛であり,企業 は内部金融比率を高めな が ら同時に証券発行による資金調達を増や したか らである。

表

1

によれば,1 9 2 0

年代の会社証券発行額 は,1 9 2 1

年か ら証券恐慌の発生 した1 9 2 9

年 までの9

年間に,2 3

億 ドルか ら9 4

億 ドル‑ と4

倍以上 に も増加 し た。社債の発行額 は,1 9 2 8

年 に株式が社債 の発行額を追 い越す まで, ほぼ毎 年,株式の発行額を1 7

億 ドル程度上回 っていた。社債発行額 は,1 9 2 1

年 に2 0

億 ドルであ った ものが

1 9 2 7

年 には4 8

億 ドルに達 してお り,1 9 2 8‑2 9

年の株式 投機隆盛の時期を除けば,社債金融 は1 9 2 0

年代 における企業の外部資金調達において重要な位置を占めていたと言 うことができる。

そこで次に,こうした企業の長期資金の調達方法 として重要な役割を果た した社 債制度に焦点を当て,アメリカにおける社債制度の特徴を検討す ることにしたい。

( 2 )

信託証書に基づ く社債発行 と信託機関の機能事業会社が外部か ら資金調達を行な う方法には,株式の発行による自己資金 の調達 と借入金 による他人資本の調達 とい う二つの方法があ り,後者の他人資 本の調達には,銀行借入れ と社債の発行 とい う方法がある。 こうした他人資本 の調達においては,会社 は銀行 もしくは社債保有者に対 して債務を負 うことに なるのであるが,銀行借入れ と社債発行 とでは同 じ債権債務関係の形成であっ て も,その内容には大 きな相違がある。資金を貸す側か ら見れば,銀行 は貸付 先の会社 と相対で取 り引きす るため,担保の設定などにより債権の管理を比較 的容易に行な うことができるのに対 し,社債保有者は一般に多数の投資家か ら 成 っているため, こうした多数の社債保有者がその意思を統一 して彼 らの債権 を有効に管理す ることは極めて困難である。例えば,社債のデフォル トが発生 した場合 には,社債保有者 は個 々別 々に自分が投資 した資金 と利息を回収す る ことは困難であ り,社債権者集会などによって社債保有者全体の意思統一が行 なわれない限 り,その債権 は十分に保全 されず,場合 によっては社債 は全 くの 紙切れ と化す恐れがある。 このように社債保有者が,債権の管理 とい う点で不 安定な立場 に置かれたままであれば,一般の投資家が積極的に社債の発行 に応 募す ることは考え られず,事業会社 は社債発行による大量の資金調達を行な う

ことが不可能 となる。

そ こで こうした事態に対処す るために,この当時のアメ リカでは,担保付社債 の発行会社が社債の担保権を社債保有者のために信託機関に委託 し,デフォル ト が発生 した時には信託機関が担保権を行使 して,社債保有者の債権を保護す る

ことを 目的 とした,社債担保権の受託制度が一般に普及 していた。また,無担 保社債

( debe nt ure )

の場合 には,担保付社債のように担保権を行使 して社債債 権を回収することはできないが,信託機関が社債保有者の代表者 として債権保 全のために行動す ることが通例であった。 こうした信託機関の機能 は,社倭の 発行に際 して取 り交わされ る契約書である信託証書( t rus ti nde nt ure

または 単 にi nde nt ure

と呼ばれる)によって規定 されていた。後で述べ るように, こ のような信託証書に関す る諸規定 は,1 9 33

年証券法( Sec uri t i esAc tof1 933 )

を修正 して1 9 39

年に制定 された,信託証書法によって整備 されることになった。改めて言 うまで もないが

,1 93 9

年信託証書法の制定以前であ って も,社債 発行による資金調達を企図する事業会社 は,個 々の社債保有者の受託者 として 行動す る信託機関 との間で信託契約書を取 り交わ し,それに基づいて社債の発 行を行なうという方法はかな り普及 していたようである。 したが って,社倭の 担保の有無にかかわ らず,公募 による社債発行の場合には,信託証書 に基づい て社債が発行 されるので,一般の投資家はこうした信託証書による投資家保護 措置を信頼 して,安心、して社債 に投資す ることがで きたというわけである。こうした社債発行に関わ って信託機関が提供す る信託業務を,一般に法人信 託

( c or porat et r us t )

と呼ぶ。 この業務では上述 したよ うに,社債の債務不履 行が発生 した場合の受託者の機能に重点が置かれているが,それ以外に債券の 認証および交付等の諸手続 きに携わることも受託者の果たす大 きな役割 として 挙げてお く必要がある。 この債券の認証および交付について,受託者は以下 に 指摘 されているように債務不履行時に次 ぐ重要な責任を負 っている。「受託者 は,その義務のどんな局面 において も債券の認証 と交付以上の責任 に直面す ることはない。その認証によって受託者 は,おそ らく何百万 ドルにも 達する債券が,一定の信託証書の条項に従 って発行 された ことを事実上,公 に

4 36

商 学 討 究 第42巻 第2・3号宣言 した ことになる。 この条項はおそ らく非常 に技術的で複雑で,解釈 にやや むずか しい もの となろう。 注意深い訓練,長い経験,高度の熟練が この特殊義 務を満足に遂行す る上 に要求 され る。それゆえ,受託者 は,債券の認証 と交付 を含む問題 にい くら注意 して も注意 し過 ぎることはない

」 (4

) 。ところで,法人信託 と個人向けの信託業務である個人信託

( pers onalt rus t )

とでは,その管理す る信託財産に関 して次のような大 きな相違点がある。「個人信託 と法人信託 との間の最大の相違点 は,おそ らく信託財産が処理 さ れる方法にあろう

。

個人信託 においては,受託者 は占有 と管理についてのすべ ての属性を保有す る。法人信託においては,受託者 は財産の管理 において,少 な くとも債務不履行までは,何の発言権 ももたない。そ して財産が担保証券で なければ占有 さえ しない。 しか しある種の財産に関す る義務が法人信託証書に 基づいて受託者 に発生す る」 (5)0以上,社債発行 に関わる法人信託の経済的機能を概説 したが,信託証書法に 基づ く法人信託の業務内容については,アメ リカ銀行協会編 『アメ リカの信託 業務』の第

1 5

章 と1 6

章で詳細 に解説 されているので参照 されたい。では次に, このような法人信託による投資家保護措置が,大不況期に増大 し た社債デフォル トに関連 して,当初予定 されていたような機能を果た したか検 討 してみよ う。そ して,そ こにおけるどのよ うな問題が,1

939

年の信託証書 法の制定に結びっいたのか併せて検討 したい。Ⅲ.社債 の デ フ ォル トと信託機 関

( 1 )

大不況下における社債デフォル トの増加前節で検討 した20年代の証券ブームは

,1 929

年10

月の株式市場恐慌を もって 終わ りを告げた。株式市場の暴落 は社債市場にも大 きな影響を もた らし,社債 の市場価格 も低落 した。社債価格の低落は, こうした社債を保有 している商業(4)

アメリカ銀行協会編,三井信託銀行信託部訳 『アメリカの信託業務』東洋経済新報 社,1 97 5

年,3 45

ページ。(5)

同書,3 68‑369

ページ。銀行の資産内容を悪化 させ,その後の商業銀行の倒産を引き起 こす原因 となっ た。さらに実体経済における不況の深化 とともに,経営が行 き詰まり社債の債 務不履行 (デフォル ト)に陥 る企業が相次 ぐよ うにな った。 このため,デフォル トに陥 った社債の額面額の合計 は

,1 93 0

年か ら増加 し始め,1 933

年 に入 るとそ の額 は急激に増加 し,1

年間で1 9

億 ドルにも達 した (表2

および図1

参照)0この

裏 2

でデフォル ト社債 として集計されているのは,ヒックマ ン(W.Brad‑

doc k Hi ckman)

の定義 によれば,(彰支払 い期限において,契約 された利息 または元金の全額が支払い不能になった場合,あるいは,②社債の交換または 契約変更において,新たに交付ない し発行 された証券や社債が,額面以下の価 値 しかないような場合である(6)0 (Dの場合 は非常に明確 な形態のデフォル ト であ り,通常 デフォル トと言えば この場合 を指すのであ るが,(参の場合 はデフォル トをやや広義に解釈 した定義であるOつまり(参の場合 には,①のような 事態の発生 に先立 って行なわれた社債の債権者 と債務者 との間の合意 に基づい て,当該社債が別の社債 ・証券 と交換 される事態や,金利 ・期限等を含む契約の 変更により当該社債を廃棄 し,新たな社債が発行 される事態を想定 しているの である。 そ して,このよ うに して交換 されるか新たに発行 された社債 ・証券の価 格が,額面価格を下回 るようであれば, こうした社債の交換や契約変更は,事 実上のデフォル トであると見なすのである。 ヒックマ ンはデフォル トの実態を より正確に把握す るために,(卦の場合までデフォル トに入れた もの と思われ る。

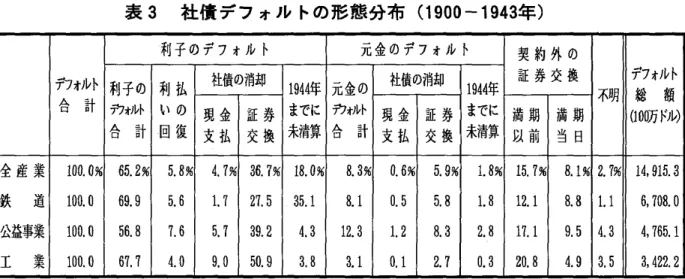

表 2で示 されている社債のデフォル ト額は, このような事実上のデフォル ト である社債交換や契約変更を も含んだ ものである。 ヒックマ ンの作成 した表

3

によれば,1 9 00‑1 9 43

年 にか けて発生 したデフォル ト合計額の中で最 も多か っ たデフォル トの形態 は,社債利子の支払い不能で全体の6 5 . 2%

を占めている。 その外 に,契約外の証券交換 というデフォル トが2 3 . 8%

,社債元本の支払 い不 能が8 .3%

という状況であるが,契約外の証券交換がかなり高 い比率を占めていることが注 目される。

( 6) W.Br addoc kHi c kman,TheVol uT neO fCor por at eBondFi nanc i ngs i T We

1900 ,19 5 3 ,p. 1 8 2 .

4 38

商 学 討 究 第4 2

巻 第2・3

号さて次 に, こうしたデフォル トに陥 った社債 について, これ らの社債が担保 付社債であ ったか,無担保社債であ ったか とい う点 に着 目して,デ フォル トの 状況を考察 してみよ う。

表

2

デフォル ト社債の額面合計額(単位 :

1 0 0

万 ドル) 年 年間デフォル ト額 年 年間デフォル ト額1 9 21 1 7 9 .5 1 9 31 9 40 . 2 1 9 2 2 21 3 .5ー 1 9 3 2 1 , 3 5 2.7 1 9 2 3 1 9 7 .1 1 93 3 1 , 9 01 .4 1 9 2 4 30 3 .4 1 93 4 71 0 .4 1 9 2 5 29 2.3 1 93 5 1 ,0 55 .9 1 9 2 6 1 2 5 .4 1 9 3 6 2 8 8.5 1 9 27 28 4 .0 1 9 37 25 3 .4 1 9 2 8 5 7 .1 1 9 3 8 6 20 .2 1 9 29 9 6 .8 1 9 3 9 69 8 .9 1 93 0 22 8 .1 1 94 0 4 2 0.6

(出典)W. B.Hi c kma n ,TheVol z L meO fCor por at eBond

Fi nanc mgs i nc e1 9 0 0 ,pp. 3 4 6‑3 47.

( 1 0

億 ドル)2 . 0

1 . 8 1 .6 1 . 4 1 . 2 1 . 0 0 . 8 0 . 6 0 . 4 0 . 2 0 . 0

図 1 デフォル ト社債の額面合計額

1 9 21 1 9 2 3 1 9 2 5 1 9 2 7 1 9 2 9 1 9 31 1 9 3 3 1 9 3 5 1 9 3 7 1 9 3 9

年 (出典)表 2より作成。表

3

社債 デフ ォル トの形態分布( 1 9 0 0‑1 9 4 3

年)デ 合 計

フォ ルト 利子の デフ * ) レ ト 利払 いの 利子のデフォル ト 現金 社債の消却 証 券 1 までに 9 4 4 年 元金の T

7わレ 元金のデフォル ト ト 社債の消却 現金 証 券 1 までに 9 4 4 年 満期 満期 契 約外 の 証 券交換 不明 デフ*) ( 1 総 額 0 防F レト t J L , ) 合 計 ‑ 回復 支払 交換 未清算 合 計 支払 交 換 未清算 以前 当 日

全 産 業 1 0 0 . 0 % 6 5 . 2 % 5 . 8 % 4 . 7 % 3 6 . 7 % 1 8 . 0 % 8 . 3 % 0 . 6 % 5 . 9 % 1 . 8 % 1 5 . 7 % 8 . 1 %2 . 7 % 1 4 , 9 1 5 . 3 鉄 道 1 0 0 . 0 6 9 . 9 5 . 6

1.72 7 . 5 3 5 . 1 8 . 1 0 . 5 5 . 8 1 . 8 1 2 . 1 8 . 8 1 . 1 6 , 7 0 8 . 0 公益事業 1 0 0 . 0 5 6 . 8 7 . 6

5.

73 9 . 2 4 . 3 1 2 . 3

1.

28 . 3 2 . . 8 1 7 . 1 9 . 5 4 . 3 4 , 7 6 5 . 1

( 出典) W ・ BIHi c kma ヮ ・T h eVo l u mfo /Co r po r a t eBo n dFi ' wn c i n gs i n c e1 9 0 0 ・ p・ 1 8 3 ・

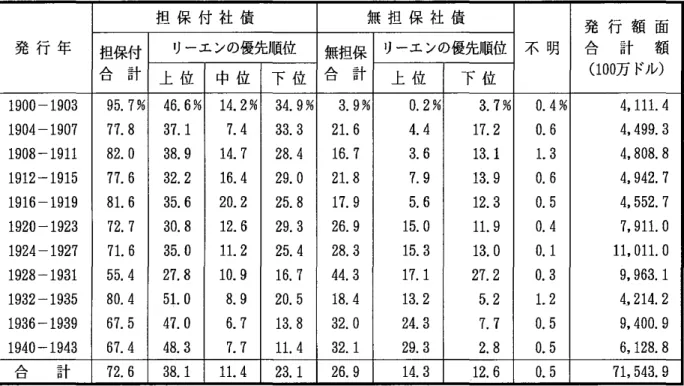

そこでまず,新規に発行 された社債の内,担保付 と無担保の比率を見てみる ことにす る。表

4

は,担保の有無 と リーエ ンの優先順位 (7)( 1 i e npos i t i on)

の 分類 に基づいて発行社債の比率を示 した ものであるが, この裏 によれば,1 90 0

‑1 94 3

年の間に発行 された社債総額 に占める両者の比率 は,担保付社債が7 2 . 6

%,無担保社債が

26 . 9%

であった。両者 の比率 は年 によ って変動が あ るもの の,1 9 20

年代か ら30

年代の初頭にかけては社債の無担保化がかな り急速 に進 展 し,1 9 28‑1 9 31

年 には無担保社債 の比率 は4 4 .3%

にまで高 まった。 こうした傾 向は

,1 9 32‑1 935

年 の大不況期 に一時的に逆転 した ものの,それ以降は 着実に社債の無担保化が進展 し,周知のように現在のアメ リカではほとんどの 社債が無担保で発行 されている。さて,それではこうした担保付社債 と無担保社債 とでは,デフォル トの発生 率にどのよ うな相違があったのであろ うか。表

5

は,1 9 00‑1 9 43

年 に発行 さ れた社債総額の内,表4

と同様 に担保付社債 と無担保社債のそれぞれ につい( 7 )

社債に関す るリーエ ンの優先順位(リーエ ン ・ポジション)とは,Q)当該社債が発行 会社の財産に対す るリーエ ンによって担保 されているか否か,(卦債務者の負債構成に 占めている,当該社債の発行会社の財産に対する請求権の順位付け,に基づいた分類 基準である( W.Br addo c kHi c kman ,Cor por at eBondQual i t yandI T We S t OT ・ Ex peT ・ i ence ,1 9 5 8 ,p. 4 3 1 ,p. 4 3 3

,参照)0なお, リーエ ンは主に 「特定 または不特定の債務を,優先的に弁済すべ き,債務者 または第三者所有の動産 または不動産 の負担

」(

鴻常大,北沢正啓 『英米商事法辞典』商事法務研究会

,1 9 8 6

年,4 6 3

ぺ‑ジ)を指す用語であるが,詳 しくは 『英米商事法 辞典』のl i en

の項 目を参照されたい。440

商 学 討 究 第42巻 第2・3号て,デフォル トが発生 した社債額面 の比率 を示 した ものである。 これによる と,

5 0 0

万 ドル以上の発行社債 については,担保付社債のデフォル ト率 は1 8 . 8

%,無担保社債のそれは

1 3 . 6%

であった。また,5 0 0

万 ドル未満の発行社債 に ついては,前者 は28%

,後者 は1 3 .1 %

であった。すなわち,無担保社債のデフオ表

4

担保の有無とリーエンの優先順位の分類による発行社債の比辛 ( 1 90 0‑1 943

年)発 行 年 合 計 担保付 担 保 付 社 債 上 位 リーエンの優先順位 中 位 下 位 合 計 無担保 無 担 保 社 債 リーエンの優先順位 上 位 下 位 不 明 発 行 額 面

合( 1 0 0 万 ドル) 計 額 1 9 0 0‑1 9 0 3 9 5 . 7% 4 6 . 6% 1 4 . 2% 3 4 . 9% 3 . 9% 0 . 2% 3 . 7% 0 . 4% 4 , 1 1 1 . 4 1 9 0 4‑1 9 0 7 7 7 . 8 3 7 . 1 7 . 4 3 3 . 3 2 1 . 6 4 . 4 1 7 . 2 0 . 6 4 , 4 9 9 . 3 1 9 0 8‑1 9 1 1 8 2 . 0 3 8 . 9 1 4 . 7 2 8 . 4 1 6 . 7 3 . 6 1 3 . 1 1 . 3 4 , 8 0 8 . 8 1 9 1 2‑1 9 1 5 7 7 . 6 3 2 . 2 1 6 . 4 2 9 . 0 2 1 . 8 7 . 9 1 3 . 9 0 . 6 4 , 9 4 2 . 7 1 9 1 6‑1 9 1 9 8 1 . 6 3 5 . 6 2 0 . 2 2 5 . 8 1 7 . 9 5 . 6 1 2 . 3 0 . 5 4 , 5 5 2 . 7 1 9 2 0‑1 9 2 3 7 2 . 7 3 0 . 8 1 2 . 6 2 9 . 3 2 6 . 9 1 5 . 0 l l . 9 0 . 4 7 , 9 1 1 . 0 1 9 2 4‑1 9 2 7 7 1 . 6 3 5 . 0 l l . 2 2 5 . 4 2 8 . 3 1 5 . 3 1 3 . 0 0 . 1 l l , 0 1 1 . 0 1 9 2 8‑1 9 3 1 5 5 . 4 2 7 . 8 1 0 . 9 1 6 . 7 4 4 . 3 1 7 . 1 2 7 . 2 0 . 3 9 , 9 6 3 . 1 1 9 3 2‑1 9 3 5 8 0 . 4 5 1 . 0 8 . 9 2 0 . 5 1 8 . 4 1 3 . 2 5 . 2 1 . 2 4 . , 2 1 4 . 2 1 9 3 6‑1 9 3 9 6 7 . 5 4 7 . 0 6 . 7 1 3 . 8 3 2 . 0 2 4 . 3 7 . 7 0 . 5 9 , 4 0 0 . 9 1 9 4 0‑1 9 4 3 6 7 . 4 4 8 . 3 7 . 7 l l . 4 3 2 . 1 2 9 . 3 2 . 8 0 . 5 6 , 1 2 8 . 8 ( 出典) W.B.Hi c kma n ,Cor por at eBondQual わ , andI nu e s t orEx pe r i e nc e ,1 9 5 8 ,p. 4 3 7 .

表

5

担保の有無とリーエンの優先順位の分類によるデフォル ト社債の比率( 1 900‑1 943

年)社 債

全 体 合 計 担保付 担 保 付 社 債 上 位 リーエンの優先順位 中 位 下 位 無担保 合 計 無 担 保 社 債 リーエンの優先順位 上 位 下 位 不 明

発 行 額 全 産 業 1 7 . 3% 1 8 . 8% 1 6 . 0% 2 9 . 5% 1 6 . 0% 1 3 . 6% 9 . 4% 1 8 . 2% 0 . 0 % 5 0 0 万 ド 鉄 道 2 8 . 1 2 9 . 2 2 2 . 8 4 0 . 8 2 3 . 6 2 0 . 6 2 9 . 2 2 0 . 6 0 . 0 ル 以 上 公益事業 1 0 . 6 9 . 6 1 0 . 9 9 . 1 7 . 8 1 3 . 5 l l . 6 1 4 . 7

の 社 債 工 業 1 4 . 8 1 9 . 0 2 1 . 2 3 . 7 1 9 . 2 l l . 4 8 . 4 2 3 . 0

発 行 額 全 産 業 2 4 . 9 2 8 . 0 3 0 . 1 2 0 . 0 2 4 . 0 1 3 . 1 1 0 . 6 1 5 . 6 0 0 . . 0 0 5 0 0 万 ド 鉄 道 2 0 . 6 2 1 . 0 2 2 . 0 1 3 . 7 2 1 . 9 1 6 . 9 5 9 . 1 4 . 1

ル 未 満 公益事業 2 0 . 9 2 3 . 0 2 5 . 8 2 1 . 4 1 7 . 4 1 0 . 0 0 . 0 1 2 . 0

(症 ) 1 9 0 0 ‑1 9 4 3 年に発行された社債の内 ,1 9 4 4 年以前にデフォルトになった社債の比率を示す。

( 出典) W.B.Hi c kma n ,Co r po r at eBo nd Q ual i t yandI nu e s t o rEx pe r i e nc e ,1 9 5 8 , p. 5 , p. 4 4 8

,より作成。ル ト率の方が担保付社債よりも明 らかに低 く, こうした傾向は,社債の発行規 模が小さいグループにおいて特に顕著であった。

もともと社債担保の意義は,社債のデフォル トが発生 した場合に,担保資産 を換価処分 して社債保有者の債権を回収することにある。そのため担保付社債 は,比較的安全な投資対象 として考え られてお り,担保付社債の方が無担保社 債 よりもデフォル ト率が高か ったのは多少意外 な感 じが しないわけではない が,デフォル トの可能性は担保の有無 とは直接関係す るわけではないので,あ る意味でむ しろ正常な姿であるのか も知れない。つまり,担保付社債 は発行会 社の支払い能力に問題があって,担保を付けなければ発行できないと.いう不安 定な信用状態を反映 した もの と考えることができるのに対 し,無担保社債 は, 将来の支払い能力が十分にある健全な信用状態を反映 したものと考えることが できる。 このように考えると,担保付社債よりも無担保社債の方がデフォル ト 率が低いことは十分理解できることである。

この点,わが国では

1 9 3 0

年代の社債デフォル ト頻発時に,担保付社債 より も無担保債のデフォル ト率の方が高かったの とは対照的である。そのため,ア メ リカではこれを契機に社債の無担保化 と社債の格付け制度がより一層発展 し たのに対 し,わが国では逆に 「社債浄化運動」によって,社債の有担保原則が 定着することになったのは周知の事実である(8

)0ただ し社債の発行会社が,適当な担保資産を保有 していないために,やむを 得ず無担保社債を発行する場合があることに注意する必要がある。例えば,

1 9 2 0

年代に発展 した公益事業持株会社による無担保社債の発行はそうした事例の 一つである。公益事業持株会社は,株式所有を通 じてその傘下にい くつ もの公 益事業会社を保有 し,そこか ら収益を得ているのであるが,持株会社 自体は会 社の性格上,社債の担保に供する適格な物的資産を保有 していない場合が多 い。そこで,公益事業持株会社は,1 9 2 0

年代後半 に無担保社債を大量 に発行(8)

わが国で,社債浄化運動を経て社債の有担保原則が確立 した経緯については,松尾 順介 「日本 における社債受託制度確立の背景」

『証研 レポー ト』(証券経済研究所)N o . 1 4 7 1 ,1 9 9 1

年2

月,および松尾 「日本 における社債受託制度の確立」

『証研 レポー ト』N o . 1 4 7 2 ,1 9 9 1

年3

月,を参照 されたい。442

商 学 討 究 第42巻 第2・3号したのであるが, こうした無担保社債 の多 くは

,1 9 3 0

年代 における傘下の公 益事業会社の収益悪化に伴いデフォル トに陥 った(9) 0ところで社債の担保 は当初,鉄道会社の社債 に典型的に見 られ るように,不 動産等の物的資産を担保 とするものであ り,事業会社はこの物的担保 に対す る 投資家の信頼を拠 り所 として社債を発行 して資本を調達 し,事業を拡張す るこ とがで きたのである。 もちろん,不動産担保 と言 って も,将来鉄道が敷設 され るような大草原を担保 として,鉄道会社が社債を発行す るような場合には,そ の担保 としての価値にはかな り疑問が残 るだろう。それで もこのような担保を 信頼 して投資す る人 々は,そこに大いなる幻想を抱いているのか,その ことを 承知 して投資 しているのかいずれかであろう。

公益事業持株会社や鉄道持株会社が担保付社債を発行す る場合 には,物的担 保の代わ りに傘下の子会社の株式や社債を担保 とす る,有価証券担保の社債を 発行す ることが多か った。 こうした有価証券の担保価値 は,いわゆる擬制資本 としての価値であ り,別の見方をすれば,担保が物的資産か ら離れて次第 に架 空化 しっっある状況を示 していると解す ることがで きる。そこでさらに,企業 を永続的企業, ゴーイ ング ・コンサー ン

( goi ngconcern)

として理解す る 立場 に立てば,社債の元本 と利払いを保障す るのは毎年の会社収益であ り,物 的資産 はこうした収益を生み出す資本 として機能す る限 りにおいて,社債の担 保 としての価値を持 ち得 るとい うことになる。 これに関 して次の指摘が参考 となる。

「恐慌時には製造業のデフォル トについては工場設備の買い手 は無 く,事業 を休止すると担保 は無価値 となるケースが多発 した。 したが って,投資家は物 的資産による担保を徴求す るよりも,企業に対 して財務制限条項を付 して経営 状況を常にウォッチするほうが得策であるとの考え方を取 るようにな り,特 に 製造業の社債無担保化が進展す ることとなった」q

O 0

そ して後 に述べ るように社債のデフォル ト発生後,会社更生手続 きによる会

( 9)Hi ckman ,Cor porat eBondQual i t yandI nuest orExperi ence, p. 449

,参照。( 1 0 )

黒沢義孝 『債券格付 けの実際』東洋経済新報社,1 9 8 5

年,1 3 2‑1 3 3

ペ ー ジ。社再建が認め られ る場合 には,社債保有者の担保権の行使には大 きTl制約が課 されることになる。そ うであるな らば, もはや社債の担保は実質的な意味を持 たな くなるわけである。そ こで収益力

( earni ngpower )

を評価基準 として, それが高 く評価 される会社にあっては,デフォル トの可能性 は少ないと判定さ れ,無担保で社債を発行す ることが可能 となるのであるQ

D.そのため,無担 保社債では社債権者保護のための措置 として,社債の格付け制度や発行会社の 配当制限,担保制限等を規定 した財務制限条項が,普及 して行 くことになった のである。さて上述 したように,社債担保の有無はデフォル ト発生率に直接関係を持つ ものではないことが知 られたわけであるが,次の問題 は社債のデフォル トが発 生 した場合,信託機関が信託証書に基づいて社債保有者の債権を保護す る機能 を十全 に果た したかどうか とい うことである。

(2) 社債のデフォル トと社債発行受託者の機能不全

一般的には,債務不履行 とは,契約に従 って行動 しないことであると言われ るが,法人信託証書では債務不履行の状態を明確 に区別す る必要があるので, そのような債務不履行の場合を明示す る一覧表が作成 され,それに基づいて債 務不履行の有無が判定 され る

u

2'。 ここでは, こうした債務不履行の個 々の事 例を詳細 に取 り上 げて検討す ることが 目的ではないので,債務不履行の定義 としては,支払い期限において,契約 された利息または元金の全額が支払 い不能 になった場合, とい う基本的な線で理解 しておけば十分であろう。

さて,信託証書に基づ く社債発行 において,社債のデフォル トが発生 した場 合の信託機関の機能は,前述 したよ うに社債保有者の債権を保全 し,社債保有 者の利益を保護す ることであった。そこで, このような社債発行に伴 う信託機

( l l )

社債の担保概念の変化については,佐合紘一 『企業財務 と証券市場』同文舘, 1 9 8 6

年,4 0‑4 2

ページ,を参照されたい。また,社債 と同様に銀行貸付における担保概念 も変化し,収益力の評価に基づ く無担保の銀行貸付 も行なわれるようになった。 この点につい ては,川波洋一 「信用供与の技術革新 と商業銀行 (下

) 」『 経済学研 究 』 ( 九 州大学経済

学会)第5 5 巻 6

号,1 9 9 0

年7

月,1 5 3‑1 61

ページ,およびAr t hur S.De wi ng,The Fi nanc i alPol i c yo fCor por at i on, 5 t hed. , 1 9 5 3 ,pp. 7 08‑71 0

,を参照されたい。( 1 2 )

前掲 『アメ リカの信託業務』,361‑3 6 2

ページ。444

商 学 討 究 第42

巻 第2・3

号閲の重要な役割ゆえに,社債の発行者 と投資家は受託者 として活動す る信託機 関を高名な金融機関に要請す ることになる。社債発行の受託者 として社会的に 信用度の高い金融機関が指名 されれば,それだけその社債の信用度 も高いと投 資家は判断す ることになる。つまり,一般投資家は証券の購入 に当たって,受 託者の規模,名声,金融力の影響を受 けるのであ り,いわば受託者を信頼 して 証券投資を行な うと言 って もよい

q3 '.

しか し, こうした一般投資家の信頼にもかかわ らず,実際には受託者は社債保 有者を保護す るために何の権限を も行使 していなか ったとい うのが,1

930

年代 当時の実情であったようである。 この ことは前述 した1930

年代の大不況期にお ける大量の社債デフォル トの発生に際 して,受託者である信託機関が,社債保有 者の保護のためにどのように行動 したかということを見れば明 らかである。この当時,会社の債務不履行が発生 した場合には次のような手続 きが とられ るのが一般的であった。まず,会社の債務不履行が切迫 した状態になれば,社 債保有者はこれ らの証券の発行に関与 した引受業者 とともに,その利益を代表 す るための保護委員会

( prot ect i vecom m i t t ee)

を組織す るq4 'u

5'. そ して, デフォル トが発生 した場合には,信託証書に通例記載 されている条項一一一一一社 債 発行残高の一定比率以上 (例えば25%

程度)の社債保有者か らの請求により, 受託者に対 して一定の行動を とることを規定 した条項‑ に基づ き,受託者 は 社債保有者 に対 して,デフォル トに関す る情報を知 らせ る義務を負 う q◎ 。 そ の後の受託者の義務 は,社債の担保を構成 している財産を速やかに整理 し,檀 力保全 に努めることである。 これ らの財産 は,信託証書の条項に基づいて管理 され るか,あるいは裁判所か ら指名 された財産管理人によって管理 されること( 1 3 ) TheSecuri t i esandExc hangeCommi ss i on,Re portont heSt udyandI

mv e s t i gat i onoft heWork,Ac t i v i t i es,PersonnelandFunc t i onsofProt ect i v e andRe organi zat i onCommi t t e e s,Par t

VI,Tr us t e e sunderI ndent ur es,1 9 36

,pp. 3‑4.

( 1 4 ) Ameri canl nst i t ut eofBanki ng ,Trus tBusi ne ss,1934 ,p. 41 0 .

(15)保護委員会の詳細については

,R.G.PageandPaysonG.Gat es ,TheWor k o fCor poT ・ at eTrus tDe par t ment s,1 9 26 ,pp. 1 90‑1 93

,を参照されたい。( 1 6 ) Ben W.Ut t e r

,"Probl emsofTrust eesunderDef aul t ed Bond I s sues

,"Trus tCompani es,Vol . 56,No. 6,June1 933 ,p. 653 .

にな る

G7 )0

保護委員会 は,当該証券の受託者 たる信託機関 との間で社債の保管契約 を締 結 し,社債保有者が同委員会 に寄託 した社債 は,信託機関 によ って保管 され る

ことになる。 このよ うな社債 の保管人 としての信託機関 は,それ 自体 として保 護委員会 の活動 に何 らかの影響力を行使で きる権 限を持っわけで はない

Q

S'。 ただ し, この場合 に注意すべ き点 は,信託機関が当該社債 の保有者全体 のため の受託者であ ると同時 に,保護委員会 のための社債保管人 とい う二重の立場 に 立つ ことである。さて通例,保護委員会 は,債務不履行会社 の再組織 を 目指 して会社更生手続 きを行 な うので あ るが,

1 934

年以前 において会社 を再組織 す るため に用 い ら れた主要 な方法 は,連邦裁判所 によって衡平法上発展 させ られて きた収益管理 人 の制度( f ederalequi t y recei vershi p)

であ ったq

砂。この レシーバ ー シ ップ の下で は,担保権者 の別除的満足の余地が認 め られてい るのでC Z

Q),社債担保 の受託者 は社債保有者 の利益のために担保権を行使 して,担保物件 の換価処分( f orecl osuresal e)

を行 な うことは可能であ った。 しか し,実際 には受託者 は担保権 を行使す るよ りも保護委員会 と協力 して,会社更正 に参加す るのが普 通であった。 このよ うな協力関係 は,後 に検討す るよ うな利益相反の可能性を 含む ものであ る。( 1 7 )A.L.Grut ze

,"TheTrus t ee' s I ) ut i esand Li abi l i t i esunder Corporat e BondI ssuesaf t e rt heBondsHaveBeen Cert i f i ed and De l i v ered

,"Tr us t CoT nPani e s,VoI A

l,No. 2,19 25 ,p. 1 85 .

( 1 8 ) Ut t er,op. °i

t.,p. 656 .

( 1 9 )

三 ヶ月章 『会社更正法研究』有斐閣,197 0

年,3

ページ。ちなみに, レシーバーシップの下での会社更正手続 きは, 「破産 申立を防止 し,会 社財産を旧債務か ら自由に して これを債権者 に売却 し,債権者 はその財産を新会社 に 現物 出資 し,それに代えて,債権者 は証券を受領す るとい うことを骨子 とす る」(同 書

,3‑4

ペー ジ) ものであ った。その際の保護委員会の役割 は,次の通 りである。「更正会社の債権者 は,その有す る証券を委員会に寄託す る。会社財産が競売におい て売却 され ると,委員会がそれを競落 とし, 自己に寄託を受 けた証券を以て支払 にあ てるのである。従 って,寄託を しない債権者の分を払 い又優先債権を弁済す るだけの 現金 さえ準備すれば,委員会 は会社財産を取得 しうるのである」(同書

,7

ページ)0なお, こうした保護委員会の活動 に関連 した受託者の機能 につ いては

,Pageand Gat es ,o p. ci t . ,pp. 1 45‑1 48

,を参照されたい。( 2 0 )

三 ヶ月,前掲書,1 5

ページ。446

商 学 討 究 第42

巻 第2・3

号以上が,社債のデフォル トが発生 した場合 にとられ ると考え られていた,辛 続 きの概要 とそ こにおける受託者の機能であるが,

1 9 3 0

年代の社債 デフォル トに際 して受託者が行なった活動 は,必ず しもこのような ものではなか った。証券取 引委員会

( Securi t i esandExchangeCommi s s i on‑SEC)

は, こ うした問題 に注 目して この当時の信託証書に基づ く法人受託者の活動実態につ いて調査 し,報告書( Trust eesunderI nde nt ure s)

を公表 している。そ こ で次に,債務不履行時の受託者の活動について, この報告で指摘されているい くつかの問題点を紹介 し,受託者が社債保有者の利益保護のために,その機能 を十分 に発揮 したかどうか検討す ることに したい。㈱ 債務不履行通知の僻怠

まず,第一の問題点 は,受託者が社債保有者に対す る社債の債務不履行発生 の通知を怠 ったことである。前述 したように債務不履行が発生 した場合には, 受託者 は速やかに社債保有者 に対 してその旨を通知す るもの と考え られていた のであるが,実際にはそ うではなか ったとい うことである。ではなぜ このよう な ことが起 こったか という点 について,同報告書 は

Bal dwi n

社 とHoe

社の 事例を挙げ,二つの事 由を明 らかに している。【

Bal dwi n

社の事例c

ZD】一つ は,

Bal dwi n

社の事例 に見 られ るよ うな,信託証書の規定 に基づ くも のである。Bal dwi n

社の社債発行 に伴 う信託証書の条項 には,発行残高の25

%以上の債券保有者が受託者に債務不履行を書面で通知 しなければ,その会社 は債務不履行 とはみなされない, とい う規定があ り, これに基づいて受託者 は 債務不履行の通知を行なわなか ったということである。 これは特別な事例では な く,発行済債券の一定割合の債券保有者が,債務不履行の発生を受託者に通知

しないな らば,受託者 は債務不履行の発生 に目を閉ざす ことを信託証書に規定 しているのが当時の標準的な慣行であったようである

。SEC

の調査 によれば, 調査 した信託証書の63%

にそのような規定が存在 していたということである。(2

1

)SEC, o p. c i t . ,pp. 37138

,参照。確かにこのような受託者の行動 は,信託証書の規定 に基づいているとい う点 では適法的な ものであろうが,前述 した社債保有者の利益保護 とい う受託者の そ もそ もの機能か ら見れば,問題があると言わざるを得 ない。

【

Hoe

社の事例Q

2'】もう一つの事 由は,受託者が社債発行会社 との間の利害関係を優先 して,社 債保有者 に債務不履行の通知を遅 らせ ることに起因するものである。 これは,

Hoe

社の事例に見 られ るのであるが,それによるとHoe

社の債券の受託者で あるギ ャラ ンティ信託会社 は,Hoe

社の債務不履行が差 し迫 っていることを 数週間前か ら知 っていたにもかかわ らず,社債保有者に債務不履行 について助 言 しなか った, とい うことである。実際,Hoe

社の取締役会 は, 1 9 3 2

年3

月17

日に正式に利払い不能であることを受託者 に通告 していたのである。

ギ ャランティ信託会社が このような行動を とった理 由として,同社が社債の 受託者 として以外 に

Hoe

社 と次のよ うな深い利害関係を有 していた ことが挙 げ られ る。その利害関係 とは,(彰ギ ャラ ンテ ィ信託会社がHoe

社の債権者で あったこと,(参同 じく当該債券に劣後す る証券を保有 していた こと,③同社の 系列証券会社が,Hoe

社発行証券のア ンダーライターであった ことである。このため,ギ ャラ ンティ信託会社 は,

Hoe

社の再建を企図 して,保護委員会 の設立にとりかか ってお り,その関係で主導権を把握す る態勢が整 うまで,倭 務不履行の通知が抑え られ ることとなったのである。いずれの理由にせよ,受託者が社債保有者に対 して債務不履行の通知を遅 ら せ ることは,社債保有者の利益保護 とい う社債受託制度の本来の趣 旨に反 し, 制度 自体を形骸化す るものである。そのため

SEC

は,債務不履行の通知 に関 す る受託者の義務を免除することは望ま しくな く,む しろ積極的に証券保有者 に対 して債務不履行に関す る助言を行な うよう義務づけるべ き, との提言を行 なっている。(B) 受動的な受託者の活動

( 2 2 ) 乃i d. ,pp. 39‑42

,参照。448

商 学 討 究 第4 2

巻 第2・3

号次に,社債保有者の利益保護をめ ぐる第二の問題点 は,受託者が信託証書で 広範 な権限を付与 されているに もかかわ らず,その権限をほとん ど行使 しな か った ことである C23'。 こうした権限 とは主 に,受託者の名前で訴訟を起 こす こと,抵 当物 の受戻権を喪失 させ ること

( f or ec l os ure )

,担保財産 に対す る 信託証書上の権利を行使す ること等であるが,受託者 は社債保有者 によって強 制 されないな らば,そのような活動をす ることはまれであった。 というのは, 発行残高の一定割合を持っ社債保有者の要請がなければ,受託者が こうした活 動をす る義務 はなか ったか らである。SEC

の調査 によれば,調査対象 とな った信託証書の内,9

3%の信託証書が こうした規定を含んでいた。

したが って,受託者を行動 させ るためには社債の発行残高の一定割合を集め ることが必要であるが,そのためには社債保有者保護委員会の結成が必要 とな るのである。 ところが,保護委員会結成のために必要な社債保有者の リス トは, その社債のア ンダーライターか社債発行会社が独 占してお り, これ らのグルー プは社債保有者 と利害が対立す るため,保護委員会の結成に当たって これ らの グループの協力を期待す ることはで きないのである。 こうした事情 は,受託者 が社債保有者のために活動す ることを妨げる大 きな要因 となっていたのである。

そこで, この問題に関 して報告書で紹介されている次の

2

社の倒産事例に基づ き,受託者の実際の活動状況を検討 してみよう。 この2

社 とは,CubanCane Pr oduc t s

社 と公益事業持株会社Uni onPowe rCor porat i on

である。【

CubanCaneProduc t s

社の事例c

z4)】まず,

CubanCaneProduc t s

社の事例 は,倒産 した同社の再建をめ ぐり, 社債保有者の利益が侵害 される恐れが生 じた際に,社債保有者保護委員会か ら の要請があったにもかかわ らず,受託者がその権限を行使 して社債保有者の利 益擁護のために適切 な活動を行なわなか った ことである。 それによると19 3 4

年1 月 1 7

日,銀行 による第一順位抵 当権 の行使 による同社財産の売却が差 し 迫 っていたため,保護委員会 は,受託者のマこ ュファクチャラー信託会社に銀( 2 3 ) Z bi d. ,pp . 4 2‑43

,参照。( 2 4 )I bi d. ,pp. 45‑47

,参照。行 による売却 を遅 らせ るために しか るべ き行動 を とるよ う要請 した。 ところ が,売却前 日の

1

月2 9

日に同信託会社 は,諸手続 きを始める前 に必要な資金を2 4

時間以内に提供す るよ う,社債保有者 に要求す るという回答を行な ったので ある。 しか し,2 4

時間以内にこの要求を実行することは不可能であり, これは 事実上の拒否回答 に等 しいものであった。確かに受託者が社債保有者の利益保護のために訴訟を起 こそうとして も,信 託手数料だけでその訴訟費用を支弁す ることは不可能であろ う。 この点でマ ニュファクチャラー信託会社が,必要な資金の提供を求めた ことは正当な要求 として理解できるが

,2 4

時間以内 という条件を付 けたことは,受託者の誠実義 務 に照 らして大いに疑問の余地があるところである。【公益事業持株会社

Uni onPowe rCo r por at i o n( UPC)

の事例 cZ9】次 に,公益事業持株会社

Uni onPo we rCor por at i o n( UPC)

の倒産に関わ る法人受託者の活動の問題点 について検討 しよう。UPC

は,その傘下の子会 社 として公益事業会社 のFe de r alPubl i cSe r v i c eCor por at i on( FPSC)

を 擁 しており,子会社FPSC

の株式 は親会社UPC

の主要 な資産を構成 していた。UPC

は1 9 2 8

年 に1 5 0

万 ドルの担保付転換社債を発行 したが,その社債の担保に は,子会社FPSC

の株式が充当された。なお,社債発行に当たって受託者にはHar r i sTr us t & Sav i ngsBanko fChi c ago

が指名 され,債券の分売 は, H.

M.Byl l e s by & Co.

が申 し、となった銀行 グループによって行なわれた。そ してそれか ら

5

年後の1 9 3 2

年5

月に子会社のFPSC

は倒産 したのである。ところが,その倒産以前 に

H.M.Byl l e s by & Co.

は,FPSC

の親会社UP C

を支配で きる議決権株を取得 して,それを同社の系列投資信託であるUt i l i ‑ t i e sI ndus t r i alCo r po r at i on

に売却 していたのである。そこで, H.M.Byl ‑ 1 e s by

&Co.

の代表が,FPSC

の再建計画策定のため社債保有者委員会の結 成を先導す ることにな った。1 9 3 3

年1 1

月1 5

日,再建計画 は破産裁判所 によ っ て認 め られたが,UPC

の社債の担保 とな っているFPSC

の普通株 の取扱 い( 2 5 )I bi d. ,pp . 4 8‑6 1

,参照o450

商 学 討 究 第42巻 第2・3号については何 も規定 されていなか った。

その後

, 1 9 3 4

年1

月31

日には親会社のUPC

も自主的に破産申請を行ない,同 年2

月6

日に同社の破産が宣告 された。 しか し,この間に同社の社債保有者を代 表す る委員会 は設置 されず, UPC

の破産管財人 は,子会社FPSC

の普通株以外 の名 目資産額を報告 しただけであった。社債の信託証書の受託者 もまた,社債保 有者のために活動す ることはなか った。FPSC

の破産 に伴 うUPC

の社債保 有者か らの問い合わせに対 して,受託者が行なった ことはH.

M .Byl l e s by &

Co.

と接触す るように勧めることと,受託者 には情報を与える権限がないと回 答す ることであった。受託者のこうした対応 は,債券保有者が信託証書の規定 に基づいて受託者に要請 しないな らば,受託者はFPSC

の再建状況について助 言する義務す らない,という弁護士の指導に従 ったものであった。事実,UPC

の破産 申請後,債券保有者か らの問い合わせに もかかわ らず,受託者 は何の行 動 もとらなかったのである。そのため

,1 9 3 4

年初頭 には社債保有者の有志 による独立の社債保有者委員 会の設立が呼び掛け られることとな り,それに基づいて社債保有者集会が開催 されて委員会の代表が選 出され ることとな った。同委員会 は,1 9 3 4

年4

月 にHar r i sTr us t

&Sav i ngsBankofChi cago

に対 して,UPC

の破産 申請 に 関連 して社債保有者の権利保護のために迅速な活動を行なわないな らば,受託 者を辞任す るよう要求 した。 しか し,受託者 は委員会 に協力 して,委員会の望 む方向で行動 しようとは しなか った。 このよ うな状況の下で,UPC

の破産管 財人はほとんど拘束 されることな く請求権の整理を進めることがで きたが,最 終的行動が とられ る前 によ うや くH.M.Byl l e s by

&Co.

とUPC

の社債保 有者を代表す る利害関係者 との間で和解が成立 した。 この和解 に当たって,法 人受託者が何の役割 も果たさなか った ことは言 うまで もない。和解 は,破産管 財人 と社債保有者委員会代表の努力の賜物であった。ところで,

UPC

の社債発行に伴 う受託者の行動の問題点については, もう一 点指摘すべき点がある。それはUPC

の社債の担保 とされた,FPSC

の普通株の 担保価値の維持に関わる問題である。 というのは,UPC

の社債発行に当たって募集案内書

( o f f e r i ngc i r c ul ar )

には,信託証書の規定により,①FPSC

の普通 株全部が社債の担保に入れ られること,②追加証券の発行は制限されている, という記載がなされていたが,

UPC

と受託者はその制限をUPC

のみに対す る制 限 と解釈 し,UPC

の社債発行後 に,子会社のFPSC

が追加証券を発行 したか らである。具体的には,次のような追加証券の発行が行なわれた。UPC

が社債 を発行 した時点でのFPSC

の普通株を除 く証券発行残高は,第一順位抵当付社 債440

万 ドル,累積的優先株1 5,000

株であった。その後,大量の追加証券が発 行 され,FPSC

が破産 した時点の証券発行残高は,第一順位抵当付社債1 ,050

万 ドル,累積的優先株3 5 , 4 5 5

株,ノー ト700

万 ドル,という状況であった。これ らの証券の弁済順位は,

UPC

の社債の担保 となっている普通株の弁済順 位よりも上位にあり,したがってFPSC

の普通株の担保能力は, UPC

の社債発行 時点よりも低下 していると言 うことができる。換言すれば,社債保有者の利益が侵 害されたのであり,社債保有者の利益を擁護すべき受託者が こうした追加証券の 発行を認めたことは,受託者として怠慢であるという批判がなされるわけである。以上

CubanCanePr oduc t s

社 と公益事業持株会社Uni o nPo we rCo r po ‑ r a t i o n

の事例に見 られるように,倒産時における受託者の行動は,社債保有者の利 益のために行動するという受託者の規範とは大 きく相違 し,実際にはほとんどその 機能を果たさなかったと言 うことができる。4 2 4

の法人受託者を対象 としたSEC

の調査(表

6

参照)によれば,社債の債務不履行が発生 した時に,何の活動 もしな かったと回答 した法人受託者は,4

分の1

を越える11 6

社にのぼっている。 この外 に債務不履行の発生を通知 しただけと回答 した法人受託者が,71社 も存在 してい るが, これ も社債保有者の利益保護のために積極的に活動 したというわけではな く,非活動的な部類の受託者に分類することができる。 この両者を非活動的な受 託者 とすれば,その数は1 87

社 となり,全体の44%を占めている。 したがって,こ

うした非活動的な受託者は,上述の二つの会社にのみ見 られた特殊な事例 という わけではな く,この時期にかなり広範に存在 していたものと考えることができる。

そこで, こうした受託者の機能不全または非活動的状態を改善すべ く,報告書 は次のような提言を行なっている。第‑点は,法人受託者は彼 らに課されている