「外国為替相場制度の両極分解」説の検討

著者 平 勝廣

雑誌名 同志社商学

巻 61

号 1‑2

ページ 1‑32

発行年 2009‑07‑30

権利 同志社大学商学会

ドウシシャ ダイガク ショウガッカイ

URL http://doi.org/10.14988/pa.2017.0000007411

《研 究》

「外国為替相場制度の両極分解」説の検討

平 勝 廣

はじめに

蠢 アイケングリーンによる「両極分解説」の提示とフィッシャーによるその実証 1.アイケングリーンによる「両極分解説」

2.フィッシャーによる「両極分解説」の実証

3.アイケングリーンの「両極分解説」とフィッシャーのそれとの異同 蠡 「両極分解説」の実証性──「自然分類」による「両極分解」の否定──

蠱 「両極分解」の理論──その検討──

1.「両極分解説」の視野狭窄性

2.「両極分解」の理論──その批判的検討──

(1)なぜ中間的為替相場制度は存続できないのか

(2)なぜ,中間的為替相場制度の空洞化は,「一極化」ではなく,「両極分解」をもたらすのか むすびにかえて

【補注】「事実上の為替相場制度」統計の分類体系──IMFの公式統計と『自然分類』──

は じ め に

本稿の課題は「為替相場制度の両極分解」

1

説(以下「両極分解説」と略記)の理論 的,実証的根拠を問い直すことにある。「両極分解説」は

1994

年にB・アイケングリー

ンによって初めてまとまったかたちで提示されたものであっ2

て,「各国はこれまで中間 的な為替相場制度を選好してきたが,経済のグローバル化,金融のグローバル化がます ます進行するであろう,来るべき

21

世紀には中間的な制度は存続し得ず,変動相場制 と通貨同盟のうちいずれかを選択するしかない」,というものである。アイケングリーンの「両極分解説」は,90年代初頭に「EMSが被った試練や危難」

を目の当たりにして論理的演繹的に導き出され定立された命題であって,論理的に言っ て,21世紀には為替相場制度は「両極分解」に向かわざるを得ないと論断した。やが て,アイケングリーンの「両極分解説」が半ば常識であるかに扱われるほど広く浸透し

────────────

1 「両極分解説」をbipolar viewと呼んだのはFischer, Stanley,[12]であるが,Eichengreen[11]は(中 間 的 制 度 の)「空 洞 化 仮 説」 hollowing-out hypothesis と 呼 ん で い る(Levy-Yeyati and Sturzenegger

[26]p. 1605)。「両極分解」は「極の解」corner solutions,あるいは「両極の解」two corner solutionsと 呼ばれることもある。

2 Eichengreen, Barry,[11](邦訳の引用に当たっては必ずしも訳文に従っていない。)なお,アイケング

リーンの説を引き継いで積極的に展開した代表的な論著として以下のものがある。Obstfeld and Rogoff

[31], pp. 73−96. Summers[37], Fischer[12],[13]

(1)1

ていく。その理論的論拠が整えられるとともに,実証的な裏付けが与えられたからであ

3

る。この実証的な裏付けを与えたのは,1999年から発表されはじめた,各国の実

"

際

"

の

"

為替相場制度に関する

IMF

の公式統計とその分析に基づくS・フィッシャーによる

「両極分解説」支持論の展開であった。

「両極分解説」はどのような背景と経緯を経て主流的な命題となるにいたったのか。

ブレトンウッズ体制崩壊以降の,為替相場制度のあり方を巡る潮流の変化を簡単にふり 返っておこう。

一体,最適な為替相場制度はいかなる制度か。これは久しく国際マクロ経済学の論争 点となってきた。1973年初頭に世界的に変動相場制の時代に移行するとともに,M・

フリードマンによってブレトンウッズ体制の成立当初から唱えられていた変動相場制支 持論が勢いを得たのは当然のことであった。しかし,第一次石油危機を契機とする世界 的インフレーションの高進を経験すると,1970年代末から

1980

年代初頭には手放しの 変動相場制支持論は後退し,インフレ抑制効果をもつものとして再び釘付け相場制が注 目をされるようになった。ところが,1990年前後から時代の潮流は再び為替相場制度の弾力化へと傾く。それ を支えたのが「市場メカニズム」を絶対的に信奉する「市場原理主義」の隆盛である。

資本移動の自由化を,世界的に合理的かつ効率的な資源配分機構を構築するものとして 積極的に推進すべきであるという,無条件の「資本自由化推進論」が唱えられ,いわゆ る「ワシントン合意」のもと,IMFもこれを強力に促進した。さすがにかつてのよう な単純な「変動相場制の自動調整作用論」は影を潜めたものの,これに照応して,基本 的には外国為替相場の形成は市場に委ねるべきものという見解が強まった。資本の自由 化を推進し,それに対応して為替相場制度の弾力化につとめるのが経済発展の道である というのが時代の主潮となったのである。そして,加盟諸国の公

"

に

"

表

"

明

"

さ

"

れ

"

た

"

公

"

式

"

の

"

為 替相場制度に関する,当時の

IMF

統計も明らかに為替相場制度の弾力化傾向を裏付け ていた。ところが,1994年のメキシコ・パソの切り下げで始まった一連の通貨危機,とくに

1997

年のアジア通貨危機とその世界的な波及と深刻化は,無条件の資本自由化推進論 にブレーキをかけるとともに,採用されるべき為替相場制度について改めて検討し直す ことを迫った。いかなる為替相場制度を採用しているにせよ,多くの新興市場諸国や発 展途上諸国が通貨・金融危機の発生や波及を免れることはできなかったからであ4

る。

────────────

3 アイケングリーンが両極分解の不可避性を唱えた時期の,IMFの加盟各国の為替相場制度に関する公 式統計は明確に両極分解の傾向を示していた訳ではなかった−なお,当時のIMFの公式統計は法律上 の,ないし公式に表明された為替相場制度を取りまとめたものであった−。

4 確かに,通貨・金融危機が発生し深刻な影響を受けた国の多くはなんらかの形で為替相場を釘付けして きた国であった(たとえばメキシコ[1994],タイ,インドネシア,韓国[以上1997],ロシア,ブラ ジル[1998],アルゼンチン,トルコ[以上2000])が,釘付け相場制の維持に成功した国もあった !

同志社商学 第61巻 第1・2号(2009年7月)

2(2)

これまで「ワシントン合意」のもと加盟諸国の資本勘定の自由化と為替相場制度の弾 力化を基本的な方針としてきた

IMF

も,改めて資本自由化と為替相場制度の選択問題 について検討せざるを得なかった。その結果,この問題については単純な処方箋は存在 せず,「ケース・バイ・ケース・アプローチ」が必要であるとの結論に至った。つま り,各国の諸条件を無視した資本自由化推進論は誤りであり,またいかなる加盟国にも いかなる状況でも最適である為替相場制度などというものは存在しない,ということに なったのであ5

る。

その一方で,IMFは,加盟国の為替相場政策に対するサーベイランス任務をもつ以 上,為替相場制度の選択問題についてももっと指導的な役割を果たすべきだとの声も強 かった。そのためにはまずもって加盟諸国の実際の為替相場制度に関する正確な把握と 分析が必要であった。しかるに,IMFの当時の,加盟各国の報告に基づく法律上のあ るいは公的に表明された為替相場制度

de jure or officially announced exchange regime

を とりまとめた為替相場制度統計は実態から大きく乖離しているのが明らかになってい た。そこで,旧来の統計に代えて,新たな分類体系による,IMFのスタッフの調査と 判断に基づく,加盟諸国の実際の為替相場制度de facto exchange regime

に関する統計 を作成することになっ6

た。そして,この統計データの分析結果に基づいて「両極分解 説」の妥当性を確認する論稿を発表したのが

S・フィッシャーである。

アイケングリーンによって論理的演繹的に導出され定立された「両極分解説」はここ において実証的な根拠を得たのであって,これにより揺るぎない命題として広く受け容 れられるに至った。もし

IMF

の新たな公式統計が加盟諸国の為替相場制の実態を正確 にとらえているとすれば,為替相場制度における「両極分解」は──その理論的な根拠 をどう説くかは別として──少なくとも否定しようのない事実ということになるから だ。だが,果たして「両極分解説」には異論を差し挟む余地はないであろうか。

当然のことながら,当初から,これを否定し中間的制度の存続を唱える論者は少なく

────────────

! (アルゼンチン,香港,中国など)。また,弾力的な為替相場制度を採用していた国であっても,たとえ 釘付け相場制度採用国ほど深刻ではなかったにせよ,世界的な通貨危機による影響を完全に回避するこ とできなかった(たとえば南アフリカ,イスラエル,メキシコ,トルコ[いずれも1998])。

5 IMF[20], 2000, p. 43−45.マクロ経済的な基盤や,為替相場制度と基礎的マクロ経済政策とが一致して

いることが重要であるということも強調されるようになった。理事会は,また,資本勘定自由化の利益 の大きさを強調しつつも,リスクを最小化するために自由化を制御し段階的に進める必要を強調し,そ の手順はそれぞれの当事国の状況を踏まえた「ケース・バイ・ケース・アプローチ」が必要であること で合意に達していた(IMF[20], 2005, p. 20)。

6 IMFが基本的な方針としてきた為替相場制度の弾力化の傾向を実証的にも裏付けているとされてきた 旧来の公式統計は,やがて加盟諸国の為替相場制度の実態から大きく乖離していることが明らかになっ てくるのであるが,IMFが為替相場の弾力化を基本方針として,加盟諸国に対し様々な形で(典型的 にはIMFが融資条件(いわゆる「コンディショナリティー」)の一つとして)為替相場の弾力化を要求 したことが実態以上に為替相場制度の弾力化の傾向を示す結果となった。IMFの指針が多くの国にfear

of pegを抱かせ,擬装させたのである。新しい公式統計は1999年から公表されているが,データは1990

年に遡って作成されている。

「外国為替相場制度の両極分解」説の検討(平) (3)3

ない。問題は理論的であると同時に実証的である。理論的側面について言えば,J・ウ イリアムソンが一貫した「中間的制度」の主唱者(「両極分解説」批判の代表的論者)と して知られてい

7

る。また,両極分解説の実証的な根拠とされている

IMF

の事実上の為 替相場制度に関する公式統計に対しても異論があり,それとは異なった分類体系と分類 手順に基づいて統計を作成し,それに基づいて「両極分解」を否定している論者もあ8

る。

少し立ち入ってみるとアイケングリーとフィッシャーの間にもかなりの相違がある。

以下,両者の見解とそれらの異同,そして両者に共通する問題点をさぐり,最後に今 日の為替相場制度を巡る問題の所在はいかなるところにあるかを明らかにすることにし ょう。

Ⅰ アイケングリーンによる「両極分解説」の提示と フィッシャーによるその実証

1.アイケングリーンによる「両極分解説」

「両極分解説」を初めて体系的に唱えたのはアイケングリーンであ

9

る。各国は,これ までは中間的な為替相場制度を好んで選択してきたが,経済のグローバル化,金融のグ ローバル化がますます進行するであろう,来るべき

21

世紀にはそうした為替相場制度 はもはや実行不可能で,変動相場制と通貨同盟のいずれかを選択するしかなくなる,そ して,その理由は,資本移動の自由化であり金融のグローバル化の進行であって,その もとでは,目標相場に基準をおく為替相場制を維持するにはあまりに代償が大きくなる からである。これがアイケングリーンの「両極分解説」であった。アイケングリーン独特の文体もあってその詳細を整理するのは容易ではない。以下,

彼自身の記述に依りながら,要約しよう。

(1)各国にとっての為替相場制度の選択肢は一般的には数多くあり,それには各国が個

────────────

7 ウイリアムソンは「実質均衡為替相場を実現するのにもっとも相応しい制度が中間的制度である」と主 張しており,「中間的制度」(「BBC構想」)の主唱者として知られているが,そもそも,アイケングリ ーンは両極分解説を展開したなかでウイリアムソンのBBC構想を批判している。ウイリアムソンの見 解についてはWilliamson[39],[40], Williamson and Miller[41], 小野塚佳光編訳,J・ウイリアムソン

[45]を参照のこと。

8 かつての公式の法的な制度に基づく統計と異なって,結局のところはIMFのスタッフによる判断と評 価に基づくものである以上,異論が出ても不思議ではない。IMFの公式統計であるからと言って絶対 的なものではない。

9 アイケングリーンは,「両極分解説」の先駆として,Cooper[8]とKenen[25]を,さらにほぼ同時期 に「両極分解説」を唱えた論者として,Crockett[9]−ただし,Crockettの論稿が刊行されたときには すでに自著の草案は完成していたと言っている−を挙げている(Eichengreen[11], p. 5, footnote 10。邦 訳9ページ脚注10)。とくに,Kenen[25]については,「異なる通貨の間の固定相場はもはや存続不可 能であって,選択肢は変動相場制か通貨同盟かのいずれかであると主張する点では,ある意味で,彼の 主張を一歩進めようとしているに過ぎない。」(ibid.)と言っているが,いずれにしろ,「両極分解説」

をはじめてまとまった明示的なかたちで提示したのはアイケングリーンであると言っていい。

同志社商学 第61巻 第1・2号(2009年7月)

4(4)

別に採用できる選択肢と国際的合意に基づいて構築しうる選択肢に分けられるが,前者 よりも後者の方が利点が多

10

い。

(2)安定的な国際通貨システムは,漓二国間の相対的な価格調整を実現する能力,滷国 内の健全な通貨政策との両立性,および澆市場圧力を抑える能力,の三つの条件を備え ていなければならない。

第

1

に,たとえば,なにか海外での出来事によって米国の輸出需要の減少が生じ た場合,米国は輸出需要を維持して失業と国際収支問題の発生を防止するために,貿易財価格を他国にくらべて相対的に引き下げることが必要となる。それは,国内 の賃金・物価(コスト)の調整によって行われ,もし賃金・物価が下方硬直的で時 間がかかる場合──その場合は賃金・物価の下落ではなく失業を生み出す──には 為替相場の調整によって行われなければならない。固定相場制の下では調整負担は 国内価格に負わされ,調整可能な釘付け相場制下では,順応可能なショックは価格 調整で吸収され,尋常ならぬショックが生じた場合は為替相場の調整がなされ,ま た変動相場制であれば為替相場の変動によって容易に調整される(この点が変動相 場制の利点である)。しかし,金本位制を含め,過去百年にわたった固定相場制の 場合にもすべての制度が,外生的な異常に大きな衝撃が生じた時には釘付け相場を 変更できるということを認めた免責条項をもっていた。

第

2

に,外生的な異常に大きな衝撃に際して免責条項に依拠しながら,平常時の 為替相場に対する市場の信頼を確保するためには強固な通貨ルールが追求されなけ ればならない。そのためには,各国が個別にそうしたルールを遵守することで市場 の信頼を勝ち取るか,各国がルールを遵守しているか否かを監視し,違反した国に は制裁を科す国際機関を創設する必要がある。第

3

に,当局の政策ルールに関する不安が生じている場合には,資本管理や外国 からの支援を含め,市場圧力を抑制するための備えが用意されていなければならな────────────

10 Eichengreen[11], chapter 2, pp. 9−28(邦訳,11−33ページ)。具体的には以下のような選択肢を挙げて いる。各国が個別に採用できる選択肢には漓自由変動相場制freely floating exchange rate,滷管理変動相 場制managed floating,澆ターゲット・ゾーンtarget zones,潺釘付け制度a pegged-ratesがある。自由 変動相場制は実際には非常に限定的である。管理変動相場制には目標相場を明示した特殊なケースもあ るが,一般的には,目標相場を公表することなく,単一通貨ないし複合通貨単位(SDR等の通貨バス ケット)に釘付けし,あるいはそれらに対する弾力性を制限している。様々の管理手段のもとで為替相 場をフロートさせる国が増加している。ターゲット・ゾーン制度は釘付け制度と変動相場制との両方の 要素を結合したもので,目標を公表する場合と非公表の場合とがある。それは国内金融政策にある程度 の自律性を保証するものの,限定的である。さらに,それが成功裏に運用されるためには当局が市場に 信頼されていなければならない。釘付け制度は,通常,一定幅の為替相場の変動が許容され,釘付け水 準の変更,ないしその放棄もありうる。また,各国の可能な選択肢には,国際的な合意に基づく為替相 場システムという選択肢もある。それには漓釘付け相場制,滷ターゲット・ゾーン,澆通貨同盟があ る。通貨同盟に参加した場合には独立した通貨・金融政策運営が不可能となる。にもかかわらず通貨同 盟に参加するのは,統一通貨をもつ効率性のメリットや政治的メリットが通貨政策の独立性を失うコス トを補ってあまりあるからだ,と。

「外国為替相場制度の両極分解」説の検討(平) (5)5

い。

なお,第

2,第 3

の条件は為替相場のボラティリティーを抑える機能を持ち,これが 働くことで,許容可能なコストでの為替相場の安定が可能になる。これは固定相場制の 利点であ11

る。

(3)最近の

EMS

の歴史の分析は,資本移動の増大はアジャスタブル・ペッグ方式やタ ーゲット・ゾーン及びそれに類似した,目標相場に基礎をおいた国際通貨体制の運営を 次第に困難にさせるということを教えてい12

る。

(4)かくて,経済と金融の統合化・グローバル化が高度に進展する

21

世紀において は,変動相場制と通貨同盟という両極以外の為替相場制度は存続不可能とな13

る。

「進行する世界経済の変化(経済・金融のグローバル化と資本移動の増大)は,

為替相場が明示的な限界点を越えるのを防止するように設計された制度の実行可能

性

viability

を堀崩すであろう。……取引技術の改善や資本管理の撤廃によって投機家が当局の制度維持の決意を試すために要する費用は大幅に引き下げられよう。市 場資金に比べると外国からの公的支援は当然限られている。そうなると,為替相場 目標が突破されるのを防ぐためには金利の劇的引き上げが必要とされるだろう。投 機の攻撃がないときには為替相場目標を無期限に維持したいと望む政府でさえ,未 払債務の利子負担の上昇や金融制度の不安定性,そして失業率といったコスト上昇 によって,それを放棄せざるをえないと考えるであろ

14

う。」

(5)したがって,残る選択肢は変動相場制と通貨同盟である。

「かくして,政策当局者は変動相場制と通貨同盟の間での選択を迫られるであろ う。変動相場制はなお管理可能である。政府は,為替相場の変動を政策的な対応の きっかけにするような政策ルールを実行できるからだ。これに対して,目標為替相 場が設定されそれは例外的な状況でなければ侵してはならないとされる政策ルール は実行不可能であろう。……/このように解釈してくると,残る唯一の選択肢は,

変動相場制と通貨同盟であ

15

る。」

(6)変動相場制と通貨同盟のいずれを選択するかは経済的要因とともに,あるいはそれ 以上に政治的要因によって規定される。

最適通貨圏の研究が,管理変動相場制と通貨統合のいずれかを選択する際の手引 きとなるいくつかの経済変数を示しており,また,円滑に機能する通貨同盟の設立 を目指す各国政府が是正しなければならない市場の欠陥と不完全な市場の諸形態も

────────────

11 以上,ibid.,chapter 3, pp. 29−40(邦訳35−47ページ)

12 Ibid.,p 59(邦訳68ページ)

13 Ibid.,chapter 5, pp. 60−78(邦訳73−93ページ)

14 Ibid.,pp. 77−78(邦訳89−90ページ)ただし,括弧内は引用者。

15 Ibid.,p. 78(邦訳90ページ)

同志社商学 第61巻 第1・2号(2009年7月)

6(6)

指摘しているが,究極的には,これらの諸問題の解決に関する諸制約は経済的以上 に政治的であ

16

る。

(7)中長期的に見ると,21世紀には米ドル,ユーロ,円などのいくつかの通貨を基準 とする二つか三つの地域的通貨同盟が形成され,それらに参加しない国はフロート制と いう世界が予想される。

大規模で多様な経済構造をもつ米,日,独の三カ国は引き続き相互に自国通貨を フロートさせることになろう。その他のアジア,アフリカ,旧ソ連圏の諸地域にお いては,いずれ変動相場制から中間的制度に向かう国もありうるとしても,変動相 場制か通貨統合かの選択を迫られることになろう。そして通貨統合のための政治的 前提条件が十分発達していないこれらの地域ではむしろフロート制が広がる可能性 が高

17

い。

以上,要するに,アイケングリーンは,21世紀においては経済・金融の統合化・グ ローバル化の進行に伴い,両極を除く中間的制度は,その機能不全と巨額の資本移動の 投機的攻撃によって存続できなくなり,各国にとっての為替相場制度の選択肢は,変動 相場制と通貨同盟という両極しか残されていない,と主張したのである。

2.フィッシャーによる「両極分解説」の実

18

証

フィッシャーは,IMFの

1999

年から公表されはじめた加盟諸国の実!

際

!

の

!

為替相場制 度に関する公式統計に基づき,加盟諸国の間での

1991

年末と1999

年末におけるハード・ペッグ,中間的制度,フロートの分布状況を比較することによって,両極分解の傾向 が進んでいることを示した。言ってみれば,アイケングリーンによって論理的演繹的に 定立された「両極分解説」はここにおいて

IMF

の公式統計とそれに基づくフィッシャ ーの論稿によって実証されたのである。これによって「両極分解説」が揺るぎない命題 として広く受け容れられることになった。フィッシャーは,IMFの加盟諸国全体,先進諸国グループ,新興市場諸国グループ

────────────

16 Ibid.,p. 94(邦訳113ページ)アイケングリーンは,西欧地域での通貨統合へ向けた取り組み,EMSの

混乱などを分析し,その困難を指摘する一方で,その可能性を認め,フロート制と通貨同盟とのいずれ かを選択する際の政治的判断と政府に対する信認の重要性を強調している(Ibid., chapter 7, pp. 95−111.

邦訳115−135ページ)。

17 Ibid., chapter 8, pp. 112−133(邦訳137−163ページ)なお,単一世界通貨の可能性については以下のよ うに述べている(ibid., pp 136. 邦訳163ページ)。商品,労働,金融の統合が進んでいくと変動相場制 は次第に魅力を失っていくが,単一世界通貨出現の制約となるのは単に経済的な要因のみならず,むし ろ政治的要因であって,単一世界通貨はグローバルな財政移転を支え,グローバル中央銀行による統治 を可能とするに十分な政治統合が必要であり,それは依然として遙かに遠い将来のことである,と。

18 Fischer[12]なお,それに先だって別の論稿でも両極分解の傾向を指摘している(Fischer[13], pp. 20

−21)。

「外国為替相場制度の両極分解」説の検討(平) (7)7

それぞれにおける外国為替制度の

1991

年末の分布状況と1999

年末のそれとを比較する ことで,両極分解の進行を指摘している。以下,簡単にフィッシャーの分析結果とそれに基づく論評を見ておこう。なお,フィ ッシャーはハード・ペッグ,中間的制度(ソフト・ペッグ),およびフロートについて 次のように定義してい

19

る。

漓ハード・ペッグ:独自の国民通貨を持たない状態であって,カレンシー・ボード制

や「ドル化」(他国通貨を国内通貨として使用している場合),あるいは(共通通 貨)「通貨同盟」への参加が挙げられる。

滷中間的制度:様々なソフト・ペッグ,具体的に挙げると旧来の固定相場制,クロー

リング・ペッグ制,明示的な範囲に為替相場を維持する為替相場バンド制,クロー リング・バンド制からなる。

澆フロート:単独フロートと管理フロートからなる。管理フロートとは中央銀行が為

替市場に介入することはありうるが,特定の為替相場水準,ないし特定の変動幅を 公約してはいない制度のことである。

(1)IMF加盟諸国全体(第

1

図)まず

IMF

加盟諸国全体における為替相場制度の分布状況を見ると,中間的な制度の シェアの縮小,ハード・ペッグないしフロートのシェアの拡大が見て取れる。ハード・────────────

19 Fischer[12], p. 4.後にも触れるが,「両極分解」といった場合には,いかなる制度を両極とし,中間的

制度とするのかが直ちに問題となる。フィッシャー自身,変動幅が非常に広い場合のように−この場合 はソフト・ペッグと管理フロートのいずれに分類すべきか−為替相場制度の分類が困難なケースがある ことを認めている(ibid.,p. 5, fiitnote 3)。ちなみに,アイケングリーンの主張は「残された唯一の選択 肢は,変動相場制か通貨同盟かである」(Eichengreen[11], p. 78,邦訳90ページ)ということで,ここ に言う通貨同盟とは共通通貨をもつ通貨同盟かドル化のことで,カレンシー・ボード制は含まない

(ibid.,pp. 73−75,邦訳84−6ページ)。フィッシャーよりもハード・ペッグの範囲が狭い。

第1図 外国為替制度の分布の変化 1991−1999(世界全体)

注:括弧内は国の数

出所:Fischer[12], p. 4,Figure 1.

同志社商学 第61巻 第1・2号(2009年7月)

8(8)

ペッグが

16% から 24% へ,フロートが 23% から 24% へ上昇した。対応して,91

年には

62% の国(経済地域を含む)が中間的制度であったのに,99

年には34% に過ぎ

なくなった。

ここから,フィッシャーは,90年代には諸国は中間的制度からハード・ペッグない しフロートのどちらかに移行してきた,と結んでい

20

る。

(2)先進諸国および新興市場諸国(第

2

図)先進諸国(22カ国)および新興市場諸国(33カ国)はグローバル資本市場に統合さ れ,あるいは統合されつつあると考えられるが,これら先進諸国・新興市場諸国グルー プ全体として見ると,両極分解傾向が顕著である。中間的制度が

65% から 27% へと急

減する一方,ハード・ペッグが5% から 25% へ,フロートが 29% から 47% へと,そ

れぞれ急増している。そして,全てが完全な,あるいは完全に近い資本の移動性を備えている先進諸国

22

カ国について,その1999

年末現在の為替相場制度の分布状況を見ると,10カ国がハー ド・ペッグ(ユーロ圏参加国),10カ国がフロート(単独フロート8

カ国,管理フロー ト2

カ国)で,残り2

カ国のうち1

カ国(香港)はカレンシー・ボード制を採用し,1 カ国(デンマーク)はユーロ圏未参加ながら,ユーロに対して一定の変動幅以内にペッ グしている。つまり,半数の11

カ国(50%)が非常にハードなペッグ,約半数の10

カ 国(45%)がフロート,中間的制度はわずかに1

カ国(4%)となってい21

る。

新興市場諸国については

1999

年までの10

年の間に様々の形態の釘付け制からフロー────────────

20 Ibid.,pp. 4−5.

21 Ibid.,pp. 6−8.デンマーク・クローネは,ERM(「欧州為替相場制度」)(正確には,統一通貨ユーロが発

足した1999年1月以降はERM蠡−ただし,変動幅は規定のセントラル・レート±15% ではなく,±2.25

%−)に参加している。なお,フィッシャーは次のことを付言している。「諸国が,ソフト・ペッグ制 度から,ハード・ペッグないしは固定為替相場メカニズムへと移行するであろうという見解の経験的な 根拠の一部はヨーロッパの単一通貨ユーロの創出に基づいている。」(ibid.)

第2図 外国為替制度の分布の変化 1991−1999(先進および新興市場諸国)

出所:ibid.,p. 9,Figure 2.

「外国為替相場制度の両極分解」説の検討(平) (9)9

トへの大きな移行が生じ,その結果

1999

年末現在の為替相場制度の分布をみると,33 カ国のうち最多の13

カ国が単独フロー22

ト,

3

カ国が管理フロートで,合わせて約半数16

カ国(48%)がフロートになっている。残り17

国のうち3

カ国(9%)がハード・ペッ グ(カレンシー・ボードないし独立した邦貨をもたない),14カ国(42%)が中間的制 度(8カ国が固定あるいは調整可能な釘付け制,1カ国クローリング・ペッグ,5カ国 がクローリング・バンド)となってい23

る。そして,フィッシャーは,こうした中間的な 為替相場制度が減少する一方,フロートとハード・ペッグが増加するという

90

年代の 新興市場諸国における傾向はなお持続すると予想してい24

る。

以上の分析を踏まえて,先進・新興市場諸国についてフィッシャーは次のように結論 する。

「かくて,国際資本移動に開放されている国にあっては,調整可能な釘付け制度か ら,いくつかの国はよりハードな釘付け制やより固定的な為替相場制度へ,より多くの 国はより弾力的な為替相場制度へと移行してきたし,現在移行しつつあるというのが妥 当であ

25

る。」

(3)発展途上諸国(第

3

図)フィッシャーは,発展途上諸国についても先進・新興市場諸国と同様の「両極分解」

傾向が存在することを指摘している。「一方のハード・ペッグへのより緩やかな移行 と,もう一方のより弾力的な為替相場制度へのより強い移行が起きている」,と。しか し,今後の展望については,先進・新興市場諸国の場合とは違って,断定的な結論を避 けている。

「発展途上諸国の多くは経済規模が小さく,あまり世界経済に統合されてはいな い。これらの国は,置かれた状況と経験が多様であることを示すだろう。そのた め,どんな為替相場制度がこれらのグループの諸国にとって最善であるかについて 明確な勧告をすることは困難である。」「発展途上諸国が発展していくにつれて資本 勘定を開放していくことを望む可能性があることを念頭に置きながら

26

も,グローバ

────────────

22 うち6カ国(インドネシア,韓国,タイ,ロシア,ブラジルおよびメキシコ)がここ10年の大きな危 機の後にフロートに移行した一方,コロンビアは1999年にフロート・グループに入った。

23 1999年末現在の先進諸国と新興市場諸国を比較すると,前者においてはハード・ペッグが最も多く(50

%),次いでフロートが45% で,中間的制度は4% とごく少ない。両極分解が顕著である。後者におい てはフロートが最も多く(48%),ついで中間的制度が42% で,ハード・ペッグは10% と少なく,両 極分解はそれほど進んでいない。先進諸国でハード・ペッグのシェアが高いのは欧州通貨同盟の実現に よるものであることは言をまたない。

24 以上,ibid.,pp. 9−10. なお,フィッシャーは今後(論稿の執筆時にたっての)の展望に関連して,1999 年末以降,エクアドル(ドル化)とギリシャ(EU加盟)がハード・ペッグへ,トルコはクローリング

・ペッグ制からフロートへと移行し,クローリング・バンド採用国の内イスラエルとポーランドの両国 については数年にわたる変動幅拡大により相当の弾力化がなされた事実を付言している。

25 Ibid.,p. 9.

26 フィッシャーは基本的には資本自由化推進論者であり,変動相場制支持論者である。「資本管理を論じ るにおいては,私は,諸国は,経済が発展していくにつれて資本管理を自由化し,世界資本市場に組!

同志社商学 第61巻 第1・2号(2009年7月)

10(10)

ル金融システムにまだ組み込まれていない,独特の類型の国々にもっともふさわし い為替相場制度とそれに伴う金融部門の構造政策に関しては,更に探求する余地が 残ってい

27

る。」

そして,両極分解に関する全体的な結論として,次のように述べている。

「ここ

10

年の間に,為替相場制度の分布は中間が空洞化して,両極化傾向が進 み,ソフト・ペッグのシェアが低下して,ハード・ペッグとフロートのシェアが高 まってきた。この両極化傾向は,国"

際

"

資

"

本

"

市

"

場

"

で

"

活

"

発

"

に

"

活

"

動

"

し

"

て

"

い

"

る

"

国

"

の

"

み

"

な

"

ら

"

ず

"

,全

"

て

"

の

"

国

"

に

"

つ

"

い

"

て

"

当

"

て

"

は

"

ま

"

る

"

。将来を見ても,新興市場諸国では確実にこの傾 向は持続するであろう。こうした変化を引き起こした主な理由は,資本勘定が開放 された国の間ではソフト・ペッグは危機に陥りがちで,長期にわたって存続するこ とはできないからである。……/ハード・ペッグとフロートとの間の国の選択は,

一部はその経済の性格と一部はその国のインフレの歴史によって左右される。長い 金融不安定の歴史を持っている国や,資本及び経常勘定取引によって他の国あるい は他の国家グループと密接に結び付いている国にとっては,ハード・ペッグを選択 するのが道理にかなっている。しかし,歴史的に金融の安定性の伝統を持つか,あ るいは,明らかに通貨同盟を形成すべきその他の国家グループが存在しないか,あ るいはマクロ経済的なショックに対して自国経済が適応していく(adjust)のに弾力 的為替相場が役立つと信じている国は変動相場制のほうがうまくいくであろ

28

う。」

────────────

! み込まれることを望むようになるだろうと主張したい。この見解は,一部は,ほとんどの先進諸国が全 て資本勘定を開放しているという事実に基づくものであって,そしてこの事実は新興市場諸国にとって 適切な目標であることを示唆している。それはまた,世界資本市場に組み込まれることから生じる潜在 的な利益は,金融部門での外国との競争を受け入れることから生じる利益を含めて,そのコストを上回 るという見解に基づいている。」(ibid., p. 11)。詳細はFischer[14]. なお,これに対してはBhagwati

[2]が反駁している。

27 以上,Fischer[12], pp. 20−21.

28 Ibid.,pp. 22−23.

第3図 外国為替制度の分布の変化 1991−1999(発展途上諸国)

出所:ibid.,p. 20,Figure 3.

「外国為替相場制度の両極分解」説の検討(平) (11)11

(傍点は引用者)

以上要するに,両極のどちらを選択するかは各国の経済の性格とインフレの歴史にか かっているが,資本勘定を開放していない国を含め,世界全体について,

1990

年代の10

年間をふり返って両極分解の傾向が進んできていることを確証したのである。アイケン グリーンによって論理的演繹的に定立された「両極分解説」は,フィッシャーによって その現実妥当性が裏付けられたのであって,「両極分解説」は多くの論者のなかで定説 化していくことになる。3.アイケングリーンの「両極分解説」とフィッシャーのそれとの異同

もっとも,フィッシャーが「両極分解説」を確証したと言っても,アイケングリーン の説をそのまま受け容れたわけではない。フィッシャーは

IMF

の公式統計をもとに90

年代の10

年間に「両極分解」の傾向が進行してきたことを確認したものの,彼自身が 定式化した「両極分解説」はアイケングリーンのそれとはかなり異なっている。端的に 言って,アイケングリーン」は,少なくとも結論としては,文字通り截然と「両極分 解」の必然性を説いたのに対して,フィッシャーの「両極分解説」はそうではなかっ た。フィッシャーは,自身「両極分解説」the bipolar viewに与することは認めつつも,今日「両極分解説」として知られている主張の支持者たちは「劇的な効果を狙ってか」

あまりに誇張しすぎているとして,次のような修正を加えている。

(1)資本を自由化した国にとって維持不可能な為替相場制度はソフト・ペッグの一部で あっ

29

て,広範な弾力的な制度が維持可能であり,資本自由化をしていない国については あらゆる為替相場制度が維持可能である。

「国

!

際

!

本

!

移

!

動

!

を

!

自

!

由

!

化

!

し

!

て

!

い

!

る

!

国

!

に

!

つ

!

い

!

て

!

言えるのは(i)ソフト・ペッグは維持 不可能であるが,(ii)多様な弾力的為替相場制度は引き続き維持可能であって,

そして,(iii)ほ

!

と

!

ん

!

ど

!

の

!

国

!

の政策は為替相場の変動に無頓着ではないだろうと思 われるということである。」「両極分解説の主旨は両極以外の全てを排除することで はなく,多様なソフト・ペッグ……の

!

一

!

部

!

が存続不可能であると主張することにあ

30

る。」(傍点は引用者)「こ

!

の

!

よ

!

う

!

に

!

定

!

式

!

化

!

さ

!

れ

!

た

!

両

!

極

!

分

!

解

!

説

!

は

!

ま

!

た

!

,

!

多

!

様

!

な

!

為

!

替

!

相

!

場

!

制

!

度

!

が

!

維

!

持

!

可

!

能

!

か

!

ど

!

う

!

か

!

に

!

つ

!

い

!

て

!

は

!

結

!

論

!

を

!

留

!

保

!

し

!

て

!

お

!

く

!

。国際資本移動を受け入

────────────

29 「国際資本移動に開放されている諸国に関して(維持できないのは),政府が特定の為替相場,あるいは 狭い変動幅の為替相場を防御すると公約していると見なされてはいるが,金融政策を無理にでももっぱ ら平価をまもるという目標に向けるという公約はしていない為替相場制度である。本質的に排除される 制度は,固定された釘付け制度,調整可能な釘付け制度および狭い変動幅の為替相場制度である。」

(ibid.,p. 6.括弧内は引用者)

30 Ibid.,p. 5.

同志社商学 第61巻 第1・2号(2009年7月)

12(12)

れている諸国についても非常にハードなペッグも管理されたフロートのような様々 のフロートも,両方とも維持可能な制度のなかに含まれる。そして,未だ国際資本 移動に対して門戸を開放していない国についてはあらゆる為替相場制度が含まれ

31

る。」(傍点は引用者)

(2)各国は,完全自由変動相場制を受け入れて為替相場の変動を放置するということは ない。

「(フィッシャーの唱える)このタイプの両極分解説は,諸国が為替相場水準に関 心を持つことを認める。ことに,各国はしばしば,『変動相場制に対する恐怖』a

fear of float

32

ing

をもっている。完全自由変動相場制によって引き起こされるほど の為替相場の変動を受け入れる気はないからだ。そうした場合には,金融政策とお そらくは外国為替介入政策によって為替市場の圧力に対処するであろ33

う。」(括弧内 は引用者)

フィッシャーの「両極分解説」は一般に流布している「両極分解説」に比べるとかな り弾力的であることが読み取れる。さらに,論稿の末尾は次のように結ばれている。

「中期的には,近年見られるように,為替相場制度の分布の中央が空洞化し,そ れに伴っておそらくスペクトルのハード・ペッグ側よりもフロートの側に移転して 行くであろう。しかしながら,長期的には,そして,ユーロ地域とドル化された諸 国がどれほどうまくいくかによっては,その傾向はフロートの側から……ハード・

ペッグの側へと向かうことが十分にありう

34

る。」

フィッシャーは,90年代の

10

年間についてはIMF

の公式統計に基づいて「両極分 解」の傾向を確証したものの,今後の展望という点に関しては,中期的には(中間的制 度の)「空洞化」とフロートへの移行を予想35

し,さらに長期的にはユーロ圏参加諸国と ドル化諸国経済の今後のパフォーマンス次第では,逆にフロートからハード・ペッグへ と動く可能性があることすら否定しないのであ

36

る。

論理的に「両極分解」の必然性・不可避性を説くアイケングリーンの「両極分解説」

────────────

31 Ibid.,pp. 5−6.

32 Calvo and Reinhart[6]

33 以上,Fisher.[12], p. 5.

34 Ibid.,p. 22.

35 フィッシャーが資本自由化促進論者であり変動相場制支持論者であることは先に述べた。

36 もう一点,フィッシャーは,アイケングリーンと違って,三大主要通貨−日本円,米ドル,ユーロ−の 安定性はしばしばその他諸国経済の困難の一因となったとして,その安定性の重要性を認め,ターゲッ ト・ゾーンの制度化の構想には反対しているものの,現実には非公式かつ緩やかなターゲット・ゾーン 的な制度が機能していることを強調していることも指摘しておかねばならない(ibid., pp. 19−20)。こ れは実は重要な指摘であって,この点に注目すると,フィッシャーにとって「両極分解」はことの一面 でしかなくなる。同じく「両極分解」と言っても,その内容は論者によって−アイケングリーンとフィ ッシャーの間でも−大きく異なることに注意しておくべきである。

「外国為替相場制度の両極分解」説の検討(平) (13)13

と違

37

い,フィッシャーの見地は極端にプラグマティックであり経験主義的である。

Ⅱ 「両極分解説」の実証性

──「自然分類」による「両極分解」の否定──

もし

IMF

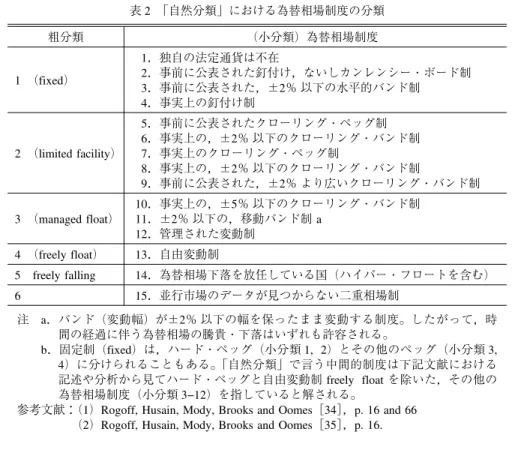

の公式統計が実態を正確に捉えているとすると,理論的にどう説くかは別 として,「両極分解説」は否定しがたい事実ということになる。しかし,考えてみると,為替相場制度に関する客観的絶対的な範疇分類(概念ないし 定義)が存在するわけでもなく,予め定義した制度範疇にしたがって,各国の実際の為 替相場制度を同定することも容易ではない。IMFの公式統計も一つの分類体系と分類 手順に基づいて作成される一つの統計に過ぎず,統計作成にあたるスタッフの「主観的 判断」を完全に免れているわけではない。また「両極分解」を語る場合,為替相場制度 をハード・ペッグ,中間的制度(=ソフト・ペッグ)およびフロートに分類することに なるが,それぞれがいかなる制度を含むのか,論者によってかなりの相違があ

38

る。

実際,IMFの公式統計以外にもいくつかの為替相場制度に関する統計とその分析結 果が発表されており「両極分解」への異論が唱えられてい

39

る。K. Rogoff, et al. による

「自然分類」

natural classificati

40

on

に基づく異論がその一つである。むろんIMF

の公式 統計とその他の統計のいずれが最適か,にわかに判断できるものでもなく,それぞれが 一長一短をもつと言うしかない(第1

表を参41

照)。いずれにしろ,フィッシャーの「両 極分解説」が

IMF

の公式統計に基づいて取りまとめられたものであるからと言って,必ずしも実証的な裏付けを得たことを意味しない。ここでは,同じく諸国の実際の──

法的あるいは公式に表明されたものではない──為替相場制度の統計に基づきながら

────────────

37 アイケングリーンの両極分解説について,ジョバンニーニ(Giovannini, Alberto)は次のようにコメン トしている。「実践的な経済学と規範的な経済学の複合物である。どちらの外国為替制度が採用される であろうか,あるいはどの外国為替制度が採用されるべきなのか。アイケングリーンの答えは規範と実 践とを合致させているようにみえる。」(Eichengreen[11], p. 137.邦訳165ページ)

38 Levy-Yeyati, and Sturzenegger[26]も,伝統的なペッグ制を中間的制度に含めるかどうか,管理フロー

トをフロートに含めるかどうかが論争になるのは必至だと指摘している(p. 1620)。管理フロートの一 部はソフト・ペッグに,残りがフロートに分類されることが多いが,客観的に妥当な基準があるわけで はない(Calvo and Reinhart[6], 405.)。本稿の脚注19.も参照のこと。

39 なお,IMFの公式統計に基づいて2000年初頭における中南米諸国の為替相場制度の動向を分析して,

「両極分解説」の実質的破綻を主張した邦語文献として,織井啓介[46]がある。

40 IMFによる公式分類と「自然分類」における分類体系については,本稿本文末尾の補注を参照。

41 Levy-Yeyati, Sturzenegger, and Reggio[28]は,Reinhart and Rogoff[33]の自然分類法について,それ が複数為替相場制度(公式相場と並行相場の並存)によって補正していることを評価する一方,市場介 入について触れていない点を問題にしている(ibid.p. 25−)。逆に,「自然分類」の側は,Levy-Yeyati, and Sturzenegger[27].によるde facto classificationについて次のように批判している。自然分類と同じく実 際の為替相場の分布状況を分析しているが,自然分類よりも多くの自由フロートとペッグを記録してお り,したがって中間的制度がより少ないという結果になっており,驚くべきことに,アジア通貨危機の 前も後も,新興市場諸国の半分以上がfloatに分類されていて,その正確さに疑問を抱かせる,と(Ro- goff, Husain, Mody, Brooks, and Oomes[35], p. 9.)。

同志社商学 第61巻 第1・2号(2009年7月)

14(14)

「両極分解」とは全く異なった結論に到達していることを確認しておけばよい。その一 例として,以下,「自然分類」にもとづく分析結果を示しておく。

なお,自然分類の,IMF公式統計に対する,際だった特徴は,漓実際の為替相場制 度を決定するうえで「並行」市場における為替相場を使用していること,滷高インフレ とマクロ経済管理の貧弱さによって特徴づけられる「為替相場の下落放置」

freely fall- ing

という独自の範疇を設けていること,澆体系的アプローチを取っており主観的な 判断を要しないこと,の三つが挙げられてい42

る。

「自然分類」にもとづく分析結果を箇条書き的に示すと以下の通りである。

(1)「両極分解説」の主張とは異なって,中間的制度は著しい耐久性を示している

「為替相場の最近発展してきた分類(自然分類のこと……引用者)を使うと,一般 に流布している両極分解説

bipolar view,すなわち各国は時間の経過につれて自由

変動制と厳格な釘付け制という両極のいずれかに移行する傾向があるという説を支 持する根拠は見いだせない。むしろ,中間的な制度が著しい耐久性を示してき43

た。」

────────────

42 IMFの事実上の為替相場制度に関する公式統計でフロートに分類されていて,「自然分類」でも分類さ れているすべての事例のうち,free floatに分類されているのは約27% にすぎず,18% が下落放置に,

そして33% がmanaged floatsに,18% が弾力性が制限された制度limited flexibility regimesに,3% が pegsに分類されている。IMFの事実上のfree floatsの約30% は自然分類では分類されていないが,そ の理由は,並行市場が大きなウエイトを持っているにもかかわらず,並行為替相場のデータが入手でき ないためであるという(Ibid.,p. 9, footnote 21)。

43 Rogoff, Husain, Mody, Brooks, and Oomes[34], p. 1.

第1表 事実上の為替相場に関する,4つの分類体系の主な特徴 参考文献 (1)IMF[23, 24];Bubula

and Ötker-Robe[5]

(2)Ghosh, Gulde, and Wolf[16]

(3)Levy-Yeyati and Sturzenegger[27]

(4)Reinhart and Rogoff

[32]

分類期間 1990−現在 1973−99 1974−2000 1940−2004

国の数 190 165 156 153

制度分類の数 大分類8;小分類13 大分類9;小分類25 4 大分類5;小分類14

長所

漓量的,質的情報を利用

(IMFエコノミストの調 査;各国当局との討議;

ニュース記事;報道機関 のリ ポ ー ト),滷IMFの 全加盟国の分類とその継 続的更新

漓量的,質的情報(IMF エコノミストによる調 査),滷分類 方 法 の 精 密さ

漓外国為替準備に関する情 報の使用,滷体系的アプロ ーチをとっており主観的な 判定を必要としていない

漓二重相場あるいは並行 相場の情報も使用 滷為 替相場の下落放置を別扱 いにしている 澆体系的 アプローチをとっており 主観的判定を必要として いない

短所

漓国により,時とともに 変わる可能性のある,主 観的な判断を必要とする

漓多くを公表された政 策目標(それは実際の 目標から大きく乖離し ている可能性がある)

に依拠,滷主観的な判 定(それは国により時 とともに変わる可能性 がある)を必要とする 澆分析期間について 必ずしも全ての国が分 類されてはいない

漓為替相場の安定や為替準 備の変動は政策介入以外の 要因 に よ っ て も 起 こ り う る,滷為替準備のデータは デリバブをカバーしていな い,澆多くの観察事例が分 類されていない;平均して 国当たりの分類は15年間 だけである,潺(クラスタ ー分析のため)他の諸国が 分類に影響する

漓為替相場の安定は政策 介入以外の要因によって も起こりうる 滷少数の 国は全ての年については 分類されていない

出所:Rogoff, Husain, Mody, Brooks, and Oomes[35],p. 15. Table A 2. 1.ただし,一部修正。

「外国為替相場制度の両極分解」説の検討(平) (15)15