2014年の株主総会シーズンにおける議決権行使の見通し

~社外取締役そして企業価値向上が問われる「対話型」の総会対応へ~

藤島 裕三 EY総合研究所株式会社 ビジネス調査部 主席研究員EY Institute

12 May 2015はじめに

2014年においても6月の株主総会シーズンが目前に迫ってきた。3月決算企業の多くにおいて は既に、招集通知に記載する株主総会議案の内容が固まっており、取締役会決議を経て印刷・ 発送する段取りを進めると共に、総会議案(会社提案)に対する賛成票をいかに多く確保できる か、票読みならびに票集めに向けた対応を検討するステージに入っているものと推察される。 2013年の株主総会シーズンにおいては、世界最大手の議決権行使助言会社であるインスティ テューショナル・シェアホールダーズ・サービシーズ社(以下、ISS社)のポリシー改定(後述)もあ り、社外取締役の不在・不足が大きく取り上げられた。2014年も同テーマは引き続き注目される が、コーポレートガバナンスの実効性すなわち企業価値向上に対する関心も同時に高まってい る。特に機関投資家はわが国企業に対して、ROE(自己資本利益率)が低いことに不満を表して おり、議決権行使のみならず総会前後のエンゲージメント(後述)を通じた、投資先に対する働き 掛けが活発化するだろう。 本稿においては、まず2014年の株主総会シーズンを迎えるに当たって、議決権行使結果に大 きな影響を及ぼすであろうトピックスを整理、次に「先行指標」ともなる、2014年3月に開催され た株主総会の議決権行使結果をレビューする。さらに直近の関連トピックスについても言及する ことで、これから株主総会を迎える各上場会社の準備・対応に資することを期待するものであ る。EY | Assurance | Tax | Transactions | Advisory

EYについて EYは、アシュアランス、税務、トランザクションおよびアドバイザリーな どの分野における世界的なリーダーです。私たちの深い洞察と高品質 なサービスは、世界中の資本市場や経済活動に信頼をもたらします。 私たちはさまざまなステークホルダーの期待に応えるチームを率いる リーダーを生み出していきます。そうすることで、構成員、クライアント、 そして地域社会のために、より良い社会の構築に貢献します。 EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバル・ネットワ ークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは 法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、 英国の保証有限責任会社であり、顧客サービスは提供していません。詳しくは、 ey.com をご覧ください。 EY総合研究所株式会社について EY総合研究所株式会社は、EYグローバルネットワークを通じ、さまざ まな業界で実務経験を積んだプロフェッショナルが、多様な視点から先 進的なナレッジの発信と経済・産業・ビジネス・パブリックに関する調査 及び提言をしています。常に変化する社会・ビジネス環境に応じ、時代 の要請するテーマを取り上げ、イノベーションを促す社会の実現に貢 献します。詳しくは、eyi.eyjapan.jp をご覧ください。

© 2014 Ernst & Young Institute Co., Ltd. All Rights Reserved.

本書は一般的な参考情報の提供のみを目的に作成されており、会計、税務及びその他の専 門的なアドバイスを行うものではありません。意見にわたる部分は個人的見解です。EY総合 研究所株式会社及び他のEYメンバーファームは、皆様が本書を利用したことにより被ったい かなる損害についても、一切の責任を負いません。具体的なアドバイスが必要な場合は、個別 に専門家にご相談ください。

株主総会を控えた主要トピックス

(1) 外国人株主比率の上昇 2013年6月に発表された全国5証券取引所の「平成24年度株式分布状況調査」によると、 2013年3月末における外国法人等の株式保有比率は28.0%に達しており、過去最高水準を更 新した。また東京証券取引所(以下、東証)の「投資部門別株式売買状況(東証1部)」を見ると、 2013年1-12月における海外投資家の売買は、差し引きで2.2ポイントの買い越しとなってい る。年明け以降の株価は軟調に推移しているが、外国人株主比率は足もとも相応の水準が見込 まれよう。 執筆者Contact

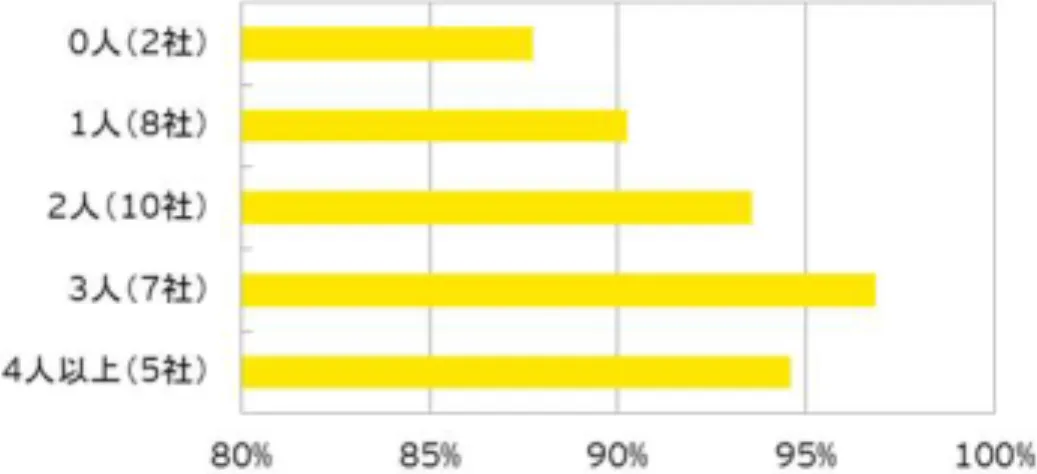

EY総合研究所株式会社 03 3503 2512 [email protected] <専門分野> ► コーポレートガバナンス ► IR ► 敵対的買収対応図表2.社外取締役の人数別による「会長(いない場合は社長)」(※1)の平均賛成率(※2) ※1会長が不在で社長以外に議長がいる場合は「会長」として参入 ※2 「会長(いない場合は社長)」の再任議案があった32社が集計対象 資料:株主総会参考書類、臨時報告書よりEY総合研究所作成 取締役選任議案から特に社外取締役を抽出すると、候補者は69人で平均賛成率は93.6%だっ た。取締役全体の賛成率よりも低いのは、主に独立性の観点から投資家に適格性を疑われて、 一定の反対票が投じられた候補者が存したことによる(図表3)。特に主要株主(多くは筆頭株 主)の経営者である候補者につき、賛成票が低い事例が目立っている。 図表3.賛成率が低かった社外取締役候補者の事例(※1) ※1 TOPIX500採用銘柄である12月決算の37社から抽出 ※2 東証の業種別株価指数における33業種の分類による 資料:株主総会参考書類、臨時報告書よりEY総合研究所作成 業種(※2) 候補者の属性 賛成率 主要提携先の経営者 72.1% 主要株主の経営者 75.3% 化学 金融機関の経営者 80.1% 輸送用機器 主要株主の経営者 82.8% ゴム製品 主要株主の経営者 83.0% 食料品 (2) JPX日経インデックス400の発表 日本取引所グループと東証および日本経済新聞社は2014年1月、株価指数「JPX日経インデッ クス400」の算出を開始した。これは「投資者にとって投資魅力の高い会社」で構成される新しい 株価指数を目指したもので、3年平均ROEの水準など定量的な要素、独立社外取締役が2人以 上など定性的な要素も加味して、構成銘柄が決定される。すなわち「ROEが相対的に高く、独立 社外取締役が複数いると、投資魅力が高い」との認識を、証券取引所が提示したに等しい。 (3) 議決権行使助言機関の動向 議決権行使助言会社の最大手ISS社は2013年、社外取締役がゼロの場合、経営トップの再任 議案に反対推奨するポリシー改定を実施した。2014年のポリシーに変更はないが2015年以 降、取締役選任議案にROEなど資本効率性を勘案することを検討している。また準大手のグラ スルイス社は今年から、社外取締役と監査役を対象とする株式報酬型ストックオプションに反対 助言する。これらは投資家におけるROE重視の姿勢、役員報酬に対する関心を反映したものと 言える。

3月開催の株主総会における議決権行使結果

2014年3月に株主総会を開催した12月決算企業であるTOPIX500採用銘柄(37社)につき、 総会決議に関わる臨時報告書で開示された議決権行使結果をチェックした(図表1)。株主総会 で諮られた議案数(役員選任議案は候補者ごとに1議案とする)は392議案で、単純平均すると 1社当たり10.6議案となる。最も多いのは取締役選任議案の293議案だが、改選期ではないた め候補者がゼロの企業も4社あった。監査役選任議案については43議案が諮られている。 図表1.議案の種類別による平均賛成率(※1) ※1 TOPIX500採用銘柄である12月決算の37社が集計対象 ※2 投資信託協会、日本投資顧問業協会のフォーマットによる 資料:株主総会参考書類、臨時報告書よりEY総合研究所作成 2014年の株主総会シーズンにおける議決権行使の見通し EY Institute 2014年の株主総会シーズンにおける議決権行使の見通し EY Institute 議案の種類(※2) 社数 議案数 賛成率 剰余金処分 32 32 97.0% 取締役選任 33 293 95.0% 監査役選任 27 43 92.3% 定款一部変更 5 5 97.8% 退職慰労金支給 3 3 86.8% 役員報酬額改定 3 3 96.4% 新株予約権発行 4 5 92.1% 会計監査人選任 0 0 -再構築関連 0 0 -その他の会社提案 8 8 88.2% 合計・平均 37 392 94.6% 02 03 同様に社外監査役を取り上げてみると、候補者30人の平均賛成率は91.5%に止まっている。 監査役設置会社が社外取締役を任意で設置した場合、独立性に問題があっても「選任したこと」 を評価する投資家が少なくないが、設置義務のある社外監査役は厳格に独立性が判断される 傾向にあるため。個別に見ると金融機関出身者が目立つ(図表4)。 図表4.賛成率が低かった社外監査役候補者の事例(※1) ※1 TOPIX500採用銘柄である12月決算の37社から抽出 ※2 東証の業種別株価指数における33業種の分類による 資料:株主総会参考書類、臨時報告書よりEY総合研究所作成 業種(※2) 候補者の属性 賛成率 電気機器 金融機関の元従業員 66.1% 化学 弁護士 67.5% 化学 金融機関の元経営者 74.3% ガラス・土石製品 金融機関の元従業員 75.7% 食料品 金融機関の元経営者 78.1% 取締役選任議案の中でも注目されるのが、コーポレートガバナンス充実に責任を持つとされる、 取締役会の会長(会長がいない企業においては社長)の賛成率である(図表2)。特に社外取締 役の不在・不足が厳しく問われる。会長(いない場合は社長)の再任議案を上程した32社につ き、社外取締役の人数ごとに賛成率を平均して比較すると、「0人」の2社が80%台と著しく低く、 人数が増えた分だけ賛成率は高まる傾向がある。なお「4人以上」の5社には、低ROEなど業績 面が賛成率に影響したと見られる事例が1社含まれており、これを除いたベースでは96%台ま で向上する。図表2.社外取締役の人数別による「会長(いない場合は社長)」(※1)の平均賛成率(※2) ※1会長が不在で社長以外に議長がいる場合は「会長」として参入 ※2 「会長(いない場合は社長)」の再任議案があった32社が集計対象 資料:株主総会参考書類、臨時報告書よりEY総合研究所作成 取締役選任議案から特に社外取締役を抽出すると、候補者は69人で平均賛成率は93.6%だっ た。取締役全体の賛成率よりも低いのは、主に独立性の観点から投資家に適格性を疑われて、 一定の反対票が投じられた候補者が存したことによる(図表3)。特に主要株主(多くは筆頭株 主)の経営者である候補者につき、賛成票が低い事例が目立っている。 図表3.賛成率が低かった社外取締役候補者の事例(※1) ※1 TOPIX500採用銘柄である12月決算の37社から抽出 ※2 東証の業種別株価指数における33業種の分類による 資料:株主総会参考書類、臨時報告書よりEY総合研究所作成 業種(※2) 候補者の属性 賛成率 主要提携先の経営者 72.1% 主要株主の経営者 75.3% 化学 金融機関の経営者 80.1% 輸送用機器 主要株主の経営者 82.8% ゴム製品 主要株主の経営者 83.0% 食料品 (2) JPX日経インデックス400の発表 日本取引所グループと東証および日本経済新聞社は2014年1月、株価指数「JPX日経インデッ クス400」の算出を開始した。これは「投資者にとって投資魅力の高い会社」で構成される新しい 株価指数を目指したもので、3年平均ROEの水準など定量的な要素、独立社外取締役が2人以 上など定性的な要素も加味して、構成銘柄が決定される。すなわち「ROEが相対的に高く、独立 社外取締役が複数いると、投資魅力が高い」との認識を、証券取引所が提示したに等しい。 (3) 議決権行使助言機関の動向 議決権行使助言会社の最大手ISS社は2013年、社外取締役がゼロの場合、経営トップの再任 議案に反対推奨するポリシー改定を実施した。2014年のポリシーに変更はないが2015年以 降、取締役選任議案にROEなど資本効率性を勘案することを検討している。また準大手のグラ スルイス社は今年から、社外取締役と監査役を対象とする株式報酬型ストックオプションに反対 助言する。これらは投資家におけるROE重視の姿勢、役員報酬に対する関心を反映したものと 言える。

3月開催の株主総会における議決権行使結果

2014年3月に株主総会を開催した12月決算企業であるTOPIX500採用銘柄(37社)につき、 総会決議に関わる臨時報告書で開示された議決権行使結果をチェックした(図表1)。株主総会 で諮られた議案数(役員選任議案は候補者ごとに1議案とする)は392議案で、単純平均すると 1社当たり10.6議案となる。最も多いのは取締役選任議案の293議案だが、改選期ではないた め候補者がゼロの企業も4社あった。監査役選任議案については43議案が諮られている。 図表1.議案の種類別による平均賛成率(※1) ※1 TOPIX500採用銘柄である12月決算の37社が集計対象 ※2 投資信託協会、日本投資顧問業協会のフォーマットによる 資料:株主総会参考書類、臨時報告書よりEY総合研究所作成 2014年の株主総会シーズンにおける議決権行使の見通し EY Institute 2014年の株主総会シーズンにおける議決権行使の見通し EY Institute 議案の種類(※2) 社数 議案数 賛成率 剰余金処分 32 32 97.0% 取締役選任 33 293 95.0% 監査役選任 27 43 92.3% 定款一部変更 5 5 97.8% 退職慰労金支給 3 3 86.8% 役員報酬額改定 3 3 96.4% 新株予約権発行 4 5 92.1% 会計監査人選任 0 0 -再構築関連 0 0 -その他の会社提案 8 8 88.2% 合計・平均 37 392 94.6% 02 03 同様に社外監査役を取り上げてみると、候補者30人の平均賛成率は91.5%に止まっている。 監査役設置会社が社外取締役を任意で設置した場合、独立性に問題があっても「選任したこと」 を評価する投資家が少なくないが、設置義務のある社外監査役は厳格に独立性が判断される 傾向にあるため。個別に見ると金融機関出身者が目立つ(図表4)。 図表4.賛成率が低かった社外監査役候補者の事例(※1) ※1 TOPIX500採用銘柄である12月決算の37社から抽出 ※2 東証の業種別株価指数における33業種の分類による 資料:株主総会参考書類、臨時報告書よりEY総合研究所作成 業種(※2) 候補者の属性 賛成率 電気機器 金融機関の元従業員 66.1% 化学 弁護士 67.5% 化学 金融機関の元経営者 74.3% ガラス・土石製品 金融機関の元従業員 75.7% 食料品 金融機関の元経営者 78.1% 取締役選任議案の中でも注目されるのが、コーポレートガバナンス充実に責任を持つとされる、 取締役会の会長(会長がいない企業においては社長)の賛成率である(図表2)。特に社外取締 役の不在・不足が厳しく問われる。会長(いない場合は社長)の再任議案を上程した32社につ き、社外取締役の人数ごとに賛成率を平均して比較すると、「0人」の2社が80%台と著しく低く、 人数が増えた分だけ賛成率は高まる傾向がある。なお「4人以上」の5社には、低ROEなど業績 面が賛成率に影響したと見られる事例が1社含まれており、これを除いたベースでは96%台ま で向上する。(1) 会社法改正案が通常国会を通過 2013年秋に国会提出された「会社法の一部を改正する法律案」が2014年4月、衆議院本会議 で可決された。参議院の審議を経て今国会で成立する見通し。同法案は有価証券報告書提出 会社が社外取締役を選任していない場合、定時株主総会で「社外取締役を置くことが相当でな い理由」を説明する義務を定めている。これをもって実質的に社外取締役の設置が義務付けら れたと理解する向きもあり、社外取締役の独立性に対する見方が厳しくなる可能性が指摘され よう。 (2) 日本版スチュワードシップ・コードが成立 金融庁は2014年2月、「責任ある機関投資家」の諸原則(日本版スチュワードシップ・コード)を 確定した。同コードは「議決権行使の方針や結果公表に関する方針の策定」など7原則で構成さ れており、受入れを表明した機関投資家のリストを6月初めに公表するという。従来は議決権行 使結果を開示していなかった年金基金や保険会社などが、同コードの受入れに伴って少なから ず開示に転じることにより、議決権行使のスタンスが厳格化する可能性が考えられる。 (3) GPIFが日本株の運用委託先を変更 世界最大規模の運用資産を保有する年金積立金運用管理独立行政法人(GPIF)は2014年4 月、国内株式の運用委託先の見直しを発表した。特に大きく変わったのは国内株式の伝統的ア クティブ運用で、外資系運用機関の占める割合が飛躍的に増大した。その中には「モノ言う投資 家」として著名なファンドも含まれており、非効率性やガバナンス不備などの是正を狙った手法 (バリュー投資、株主アクティビズム)が今後、存在感を増していく表れと言えるかもしれない。 役員選任以外で特に賛成率が低い議案としては、役員退職慰労金の支給議案が挙げられる。 37社のうち3社(打切り支給を含む)が上程しており、平均賛成率は86.8%に止まった。退職慰 労金は年功重視で役員(社内および社外)の処遇に適さないとして、一部の投資家から問題視さ れている。また「その他の会社提案」も88.2%と低水準であるが、8議案のうち3つを占める買収 防衛策の導入議案(いずれも継続導入)が、平均で75.2%の賛成率と「その他」全体を押し下げ ている。なお37社の中には、有効期限を迎えた買収防衛策につき、非継続(廃止)とした事例も 3社見られた。

まとめ

EY Institute 多くの機関投資家が批判する「問題議案」として代表的なものに、独立性が疑われる社外監査 役の選任、役員退職慰労金の贈呈、買収防衛策の導入(新規、継続)、が挙げられる。投資家の 議決権行使スタンスは年々厳しくなっており、これら問題議案に対する反対票は増加の一途をた どるだろう。経営トップに対しては社外取締役の不在・不足が主に問われてきたが、今後は低 ROEなど資本効率性も一層チェックされると考えられる。また社外取締役の実質義務付けの流 れを受けて、独立性が疑問視される社外取締役の選任についても、反対率が高まる可能性が存 する。 株主総会シーズンに際して上場会社が留意すべき事項は、総会議案に対する議決権行使それ 自体には止まらない。日本版スチュワードシップ・コードは機関投資家に対して、投資先企業との 建設的な「目的を持った対話(エンゲージメント)」を通じて、企業価値の向上や持続的成長を実 現するよう求めている。これによって今後、株主総会の前後に関わらず、投資家からのレター送 付や面談要請が相次ぐかもしれない。特に総会前のエンゲージメントについては、その対応が 議案の賛否にも直結しかねない。企業には投資家との「対話力」が問われる時代と言えるだろう。 04 2014年の株主総会シーズンにおける議決権行使の見通し EY Institute 05 2014年の株主総会シーズンにおける議決権行使の見通し注目するべき直近のトピックス

2014年の株主総会シーズンにおける議決権行使の見通し

~社外取締役そして企業価値向上が問われる「対話型」の総会対応へ~

藤島 裕三 EY総合研究所株式会社 ビジネス調査部 主席研究員EY Institute

12 May 2015はじめに

2014年においても6月の株主総会シーズンが目前に迫ってきた。3月決算企業の多くにおいて は既に、招集通知に記載する株主総会議案の内容が固まっており、取締役会決議を経て印刷・ 発送する段取りを進めると共に、総会議案(会社提案)に対する賛成票をいかに多く確保できる か、票読みならびに票集めに向けた対応を検討するステージに入っているものと推察される。 2013年の株主総会シーズンにおいては、世界最大手の議決権行使助言会社であるインスティ テューショナル・シェアホールダーズ・サービシーズ社(以下、ISS社)のポリシー改定(後述)もあ り、社外取締役の不在・不足が大きく取り上げられた。2014年も同テーマは引き続き注目される が、コーポレートガバナンスの実効性すなわち企業価値向上に対する関心も同時に高まってい る。特に機関投資家はわが国企業に対して、ROE(自己資本利益率)が低いことに不満を表して おり、議決権行使のみならず総会前後のエンゲージメント(後述)を通じた、投資先に対する働き 掛けが活発化するだろう。 本稿においては、まず2014年の株主総会シーズンを迎えるに当たって、議決権行使結果に大 きな影響を及ぼすであろうトピックスを整理、次に「先行指標」ともなる、2014年3月に開催され た株主総会の議決権行使結果をレビューする。さらに直近の関連トピックスについても言及する ことで、これから株主総会を迎える各上場会社の準備・対応に資することを期待するものであ る。EY | Assurance | Tax | Transactions | Advisory

EYについて EYは、アシュアランス、税務、トランザクションおよびアドバイザリーな どの分野における世界的なリーダーです。私たちの深い洞察と高品質 なサービスは、世界中の資本市場や経済活動に信頼をもたらします。 私たちはさまざまなステークホルダーの期待に応えるチームを率いる リーダーを生み出していきます。そうすることで、構成員、クライアント、 そして地域社会のために、より良い社会の構築に貢献します。 EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバル・ネットワ ークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは 法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、 英国の保証有限責任会社であり、顧客サービスは提供していません。詳しくは、 ey.com をご覧ください。 EY総合研究所株式会社について EY総合研究所株式会社は、EYグローバルネットワークを通じ、さまざ まな業界で実務経験を積んだプロフェッショナルが、多様な視点から先 進的なナレッジの発信と経済・産業・ビジネス・パブリックに関する調査 及び提言をしています。常に変化する社会・ビジネス環境に応じ、時代 の要請するテーマを取り上げ、イノベーションを促す社会の実現に貢 献します。詳しくは、eyi.eyjapan.jp をご覧ください。

© 2014 Ernst & Young Institute Co., Ltd. All Rights Reserved.

本書は一般的な参考情報の提供のみを目的に作成されており、会計、税務及びその他の専 門的なアドバイスを行うものではありません。意見にわたる部分は個人的見解です。EY総合 研究所株式会社及び他のEYメンバーファームは、皆様が本書を利用したことにより被ったい かなる損害についても、一切の責任を負いません。具体的なアドバイスが必要な場合は、個別 に専門家にご相談ください。