コーポ レー ト ・ガバナンス政策論 と

コーポ レー ト ・ガバナンス原則論

小

島 大 徳

アブス トラク ト

コーポ レー ト・ガバナ ンス原則 の策定が活発化 してい るのは、経営者 に とって原則が極 めて企業経営の実践 に有効であるか らとい うことと、 コーポ レー ト・ガバナ ンスを研究 ・ 実践 ・監視す る者 に とって原則が議論 の集約物 としての意見表明を形 として表せ るとい う こと、の 2つに理 由を求めることができる。 この よ うな原則 の性格か ら脚光 を浴びている のであるが、原則 の策定経緯や策定主体、 くわえて策定 目的 を詳細 に検討す ると、原則が 企業経営に与 えてい る今 まで明 らか となっていない任務 と使命が浮 き上がってきた。その 任務 と使命 は、(1)原則 が企業間にお ける緩やかな統合的役割 を有 してい ることと、(2)原 則が各国間の企業法制度 に関す る条約 としての機能 を有す るに至 りつつあることである。 本稿では、主に、国 (政府) と国 (政府) による企業制度 をグローバル化す るにあたっ て原則が用い られ るだけではな く、経済協力 とい う極 めて政治的な分野で も原則 が活用 さ れている現状 を明 らかに している。そ して、今や コーポ レー ト・ガバナ ンスは、国 レベル の提携 において政策的に論 じられ活用 され てい る現状が解 明 されたのである。 原則 を中心 として コーポ レー ト・ガバナ ンスを研究す ると、 コーポ レー ト・ガバナ ンス は、極めて政策的に実践 されていることが理解できる。本稿で論を進めるにあたって、コー ポ レー ト・ガバナ ンス政策、あるいはコーポ レー ト・ガバナ ンス政策論 とい う用語が度々 登場す るが、この ことは原則の本研究を進 めるなかで生まれた概念である。 コーポ レー ト・ ガバナ ンスは、コーポ レー ト・ガバナ ンスの視点か ら企業本質論 を語 ることよ りも、如何 に して現代 にお ける企業経営活動の逆機能 を防止 し改善 してい くのか とい う制度論 を論 じ な くてほな らない とい う課題 が出現す ることになったのである。 キ ー ワー ド :コーポ レー ト・ガバナ ンス コーポ レー ト・ガバナ ンス原則 コーポ レー ト・ガバナ ンス政策 国際機 関 市民社会1.

はじめに

コーポ レー ト・ガバナ ンスの議論が収赦 され てい くにつれて、そ して、企業の関わるすべて の者 が コーポ レー ト・ガバナ ンスをよ り実践 し てい くにつれ、 コーポ レー ト・ガバナ ンス原則 に注 目が集 ま り、光が当たっている。 この よ う な状況 には様 々な理 由1が考 え られ るが、その なかで も、異論がない と思われ る理 由は、経営 者 に とって原則 が極 めて企業経営の実践 に有効 であるか らとい うことと、 コーポ レー ト・ガバ ナ ンスを研究 ・実践 ・監視す る者 に とって原則 が議論の集約物 としての意見表明を形 として表 せ るとい うこと、の2つにあろ う。 コーポレー ト・ガバナンス政策論とコーポレー ト・ガバナンス原則論 63この よ うな役割 を原則が持つため、脚光 を浴 びているのであるが、原則 の策定経緯や策定主 体、 くわえて策定 目的を詳細 に検討す ると、原 則が企業経営に与えている今まで明 らか となっ ていない任務 と使命 が浮 き上がってきた。その 任務 と使命 は、(1)原則 が企業 間 にお ける緩や かな統合 的役割 を有 してい る こ とと、 (2)原則 が各国間の企業法制度 に関す る条約 としての機 能 を有す るに至 りつつ あ るこ とで あ る。 (1)に ついては、 これ まで企業独 自原則 の概念や全体 像な どを具体的に提示 しているが、これか らは、 複数の企業間にお ける合併や統合、戦略や組織 において も活用す る場が広がってい くだろ うこ とを主張 してい る。 (2)については、原則 が政 府 の間で取 り交わす条約化- と一歩踏み出 して いることを主張 してい る2。 この よ うな主張は、 小島大徳[2008b]において、主 に図 5を用いて、 図 5の縦列 を詳細 に検討 した。 そ こで、本稿で は、原則の隠れ たる任務 と使命 について、小島 大徳 [2008b]で触れ るこ とので きなか った図 5 の横列の検討 を主 とす る。そ こでは、図5の本 国、他国、多国間の3つの横の繋が りを論 じる。 これ によ り、前稿 と本稿の論 によって、原則の 新たな任務 と使命がはっき りと明示 され、原則 が進化 してい る証 とも言 うべ き姿が、はっき り と浮 き彫 りにな るであろ う。 さて、原則 を中心 として コーポ レー ト・ガバ ナ ンスを研究す ると、 コーポ レー ト・ガバナ ン スは、極 めて政策的に実践 されてい ることが理 解できる。本稿 で論 を進 めるにあたって、 コー ポ レー ト・ガバナンス政策、あるいはコーポ レー ト・ガバナ ンス政策論 とい う用語が度々登場す るが、 この ことは原則 の本研究 を進 めるなかで 生まれた概念である。 コーポ レー ト・ガバナ ン スは、コーポ レー ト・ガバナ ンスの視点か ら企 業本質論 を語 ることよ りも、如何 に して現代 に おける企業経営活動の逆機能 を防止 し改善 して い くのか とい う制度論 を論 じな くてほな らない と考えている。 もちろん、今 日のコーポ レー ト・ ガバナ ンスにお ける議論が方々に拡散 している 状況では、その反対の動 きを主張す ることほ ど 64 国際経営論集 No.36 2008 困難 な ことはない。そ こで、本稿 では、 コーポ レー ト・ガバナ ンスに関す る枠組み を形成す る にあた り、上記の よ うな考 えに基づ き、新たな 視点 を提示 しつつ、論 を進 めるとい う試み を行 いたい。

2.

コーポ L

'- ト ・ガバナンス政策論の基

礎的考察

2.

1

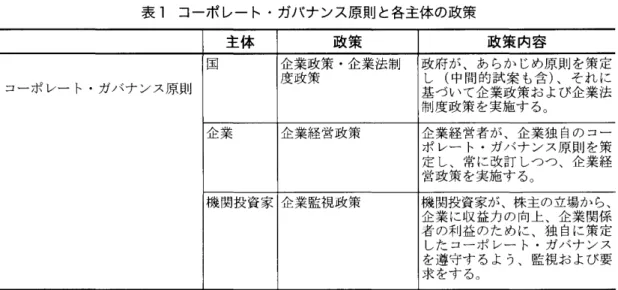

コーポ レー ト ・ガバ ナ ンス原 則 による各 主体 のコーポ レー ト ・ガバナンス活動 もはや コーポ レー ト・ガバナ ンスを語 る上で、 コーポ レー ト・ガバナ ンス原則 を抜 きに しては 論 じることができない状況 にある。そ もそ も原 則 は、1990年代初頭 か ら各機 関によって策定が 開始 され たが3、今 日に至 っては、様 々な場面 で活用がな されている。そ して、多 くの原則は、 企業経営に影響力のある機 関や団体 によって策 定 され、具体的な事項 を体系的に記述 した内容 か ら構成 されてい るため、 どのよ うな意見や提 言 よ りも企業経営 に与 える影響力が強い とい う 性質 を有 してい る4。 このよ うに様 々な機 関や団体によ り、それぞ れの 目的 こそは違 うが、活発 に策定 され活用 さ れている原則 は、21

世紀 に入 って も策定 され続 けてい る。今 日では、企業を監視 し監督す る機 関である機 関投資家な どの原則 に注 目が集 まる が、企業が独 自に原則 (企業独 自原則)5 を策 定 し企業経営の一助 を担 う場面 も多 くな りつつ ある。その証左 として、多 くの企業の企業経営 計画 に、 「コーポ レー ト ・ガバナ ンス」 の文字 を見つ けることに苦労 しない。 くわえて、企業 経営 による負の影響 を是正すべ き役割 を担 う政 府 (与党 を含む)お よび企業監視機 関 も、原則 を形作 った上で、企業政策の細部 を詰めるとい う作業方法を採 ることが多い。 このような状況をま とめると、コーポ レー ト・ ガバナ ンス原則 を用いて企業経営に関与す る方 策は、表1のよ うに、(1)国 レベルの企業政策 ・ 企 業法制度政策、 (2)企 業 レベル の企業経営政表

1

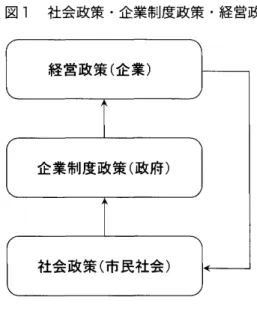

コーポ レー ト ・ガバナ ンス原則 と各主体 の政策 主体 政 策 政 策 内容 コーポ レー ト.ガバナンス原則 国 企業政策 .企業法制 政府が、あらか じめ原則を策定 度政策 基づいて企業政策お よび企業法制度政策を実施す る○し (中間的試案 も含)、それ に 企業 企業経営政策 企業経営者が、企業独 自のコーポ レー ト.ガバナンス原則 を策定 し、常に改訂 しつつ、企業経営政策を実施す る○ 機関投資家 企業監視政策 機関投資家が、株主の立場か ら、者の利益のために、独 自に策定企業に収益力の向上、企業関係求をす るを遵守す るよ う、監視お よび要したコーポ レー ト.ガバナ ンス○ (出所)筆者作成。 策、 (3)機 関投 資家 レベル の企 業 監視政 策 、 の 3つが存在す る とい えよ う。 これ らを具体的 に 説 明す る と、 まず 、(1)の企 業政 策 ・企 業法制 度政策 は、 政府 が 、 あ らか じめ原則 を策 定 し (中間的試案 も含む)、それ に基づいて企業政策 お よび企業法制度政策 を実施す ることである。 また、 (2)の企 業経 営政策 は、企 業経 営者 が、 企業独 自の コー ポ レー ト ・ガバナ ンス原則 を策 定 し、常に改訂 しつつ、企業経営政策 を実施す ることである。 そ して、 (3)の企業監視政策 は、 機 関投資家が株 主の立場 か ら、企業に収益力 の 向上、企業関係者 の利益 のために、独 自に策定 したコーポ レー ト・ガバナ ンスを遵守す るよ う、 監視お よび要求 をす ることである。 これ らの3つの主体がそれぞれ の原則 を用 い つつ、企業経営 に関与す ることに よ り、今 日の コーポ レー ト・ガバナ ンス議論 が行 われ 、ぞれ ぞれの政策 が形成 されてい る とい って も過言 で はない。 2.2コーポ レー ト ・ガバ ナ ンス と社 会政 策 ・ 企業制度政策 ・経営政策 コーポ レー ト・ガバナ ンスの原則 を用いた実 践活動 は、今 まで、国 レベル 、企業 レベル 、機 関投資家 レベルの3区分 に よって実践 され てき た。 さて、ここでは、図 1によって、コーポ レー ト・ガバナ ンスの政策の流れ を論 じることにす る6。今までは、個 々それぞれの コーポ レー ト・ ガバナ ンス主体が、ば らば らに コー ポ レー ト・ ガバナ ンス活動 を行 ってい るよ うに思われがち であった。 しか し、政策的に生み 出 され運用 さ れてい るのが企業なのであるか ら、社会 システ ムの中でのみ存在 を認 めることができるのであ る。 これ ら一連 の流れ を明 らかに し認識 した上 で、 コーポ レー ト・ガバナ ンスを論 じなけれ ば な らない。 第1段階 として、社会の要請 に よ り経済活動 の主体 としての企業が求 め られ る。 これが社会 政策の一環 として行 われ るなかで生み出 され る きっかけを作 るのである。 同時に、 これが企業 の存立理 由を導 くことになる。第2段階 として、 社会の要請 に応 えるよ うに、政府 が主体 となっ て企業法制度政策が実施 され る。 ここで企業の 制度的基盤 を形作 り、企業活動 のルール を確 定 す ることになる。第3段階 として、第1段階か ら第 2段階の過程 を経 て企業が誕生 し、企業が 独 自に企業経営政策 を実施す る。 なお、今 日の 企業は、利益 を株 主だけではな く社会 に還元す ることが求 め られ てい る。 もちろん、企業 は現 在 の企業制度政策上、株 主のみ に還元すれ ば足 りるのであるが、政府 の企業制度政策が市民社 コーポレー ト・ガバナンス政策論 とコーポレー ト・ガバナンス原則論 65図

1

社会政策 ・企業制度政策 ・経営政策 (出所)筆者作成。 会の社会政策 によるものである以上は、企業 も この よ うな要求 に応 えることが求め られ る。 こ のよ うな第1段階か ら第3段階の継続的な循環 によって、今 日の企業が成 り立っているのであ り、企業経営 を行 う意義 を見出す ことができる のである。 くわえて論 じるな らば、 この よ うな第 1段階 か ら第3段階の継続的な循環 は、企業が社会的 責任 (CSR)を果たすべ き との根拠 となるので ある。つま り、企業活動が企業制度政策上のルー ル にだけ依拠 したのでは、なるほ ど、利益 を追 求す ることが当然であると思われ る。逆 をいえ ば、社会政策のなかの企業制度政策であること を認識せず 、社会的責任 を論 じることは、不可 能 ともいえる。 さらに論 じることを許 され るの な らば、今 日の企業制度政策が企業の利益追求 のみ を行 うことを認 めている以上、企業 (極 め て限定的に確定す るな らば企業経営者 となる) が企業の社会的責任 を行 うか否かは、企業政策 によるものである。つま り、企業 (企業経営者) の 自由 とい うことになる。 この議論 は、 コンプライアンス経営の限界に も通 じることになる。 コンプライアンス経営は、 日本で法令遵守 と訳 され る。つま り、 これは、 企業法や社 内のルール な どの法規則 な どを最大 66 国際経営論集 No.36 2008 限に尊重 し、守 るべ き経営の姿を説いている。 最終的なコンプ ライアンス経営の主体お よび対 象は、 もちろん企業経営者 なのであるか ら、 コ ンプ ライアンスについての経営者教育な どの議 論 にも繋がることになる。 この よ うに具体的に見て くると、 これ らの3 つの政策的段階お よび循環過程のギャ ップ こそ が、 コーポ レー ト・ガバナ ンスにまつわる種々 の議論の根本的な原 因ではないか との思いが募 る。 ま さに、 この思い こそが、 コーポ レー ト・ ガバナ ンスを通 じた現代企業の逆機能であると いえるのである。 それでは、最終的に現代企業 の逆機能 を浮 き彫 りに し、解決 させ るための基 礎 となる考察 を、新 しい視点か ら求めることに したい。 2.3 コーポ レー ト ・ガバ ナ ンス 目的の第1の 疑念 コーポ レー ト・ガバナ ンス議論が沸 き起 こっ た背景 は、 「今 日にお ける株式会社 に対す る2 つの両極 にある 目的を同時に達成 しよ うとして い る7」ことにある。 ここで述べ る2つの両極 にある 目的 とは、企業競争力の強化 と企業不祥 事-の対処である。 つ ま り、 「世界の主要国に図

2

今 日の コーポ レー ト ・ガバナンス議論の混迷原因 1990年代初頭 1990年代中頃 1990年代後半 まず行われたこと (出所)小島大徳[2008a]18頁. お ける企業競争力の低下が起 こ り、 よ り一層 自 由な企業経営 を行 える制度 の模索が起 こると同 時に、世界的に影響 を及 ぼす大型企業不祥事が 多発 し、企業内部者 と企業外部者 か らのチェ ッ ク機能 を強化す る 2つ を一緒に確保 しよ うとす る制度 を手 に入れ よ うと した8」ことに、 コー ポ レー ト・ガバナ ンス議論の大いなる疑念が潜 んでいるのである。 この上記の疑念 を詳細 に検討す ると、 コーポ レー ト・ガバナ ンスを語 る上で、必ず整理 を し ておかなけれ ばな らない問題 は、第 1に企業の 利益配分の問題か ら起因す る企業所有者論争 と、 第 2にコーポ レー ト・ガバナ ンスの機能か ら生 じる誤解 、の2つである。 まず は、第1か ら検 討す る。 企業は もちろん利益 を最大化 して出資者 に対 して利益配分 を しよ うとす る。社会は企業活動 を通 して経済の発展 と自己欲求の満足を期待す る。 この両者 は、根本的 に矛盾 しているはず な のである。つま り、単純 に考 えれ ば、企業活動 か ら生まれた利益 を、出資者 に配分す るか、社 会に配分す るか、の問題 に行 き着 くのである。 この利益の奪い合いの根拠 を得 よ うとす るの が、 「企業 は誰 の ものか」議論 である。 なぜ な らば、 「企業 は誰 の ものか」とい う議論 で、た とえば、出資者 (株式会社 の場合 は株主)であ ると解が出た とす る。そ うす る と、所有者 が所 有、収益、処分す るのが近代法の根本思想であ ることを考 えると、利益の配分 を所有者である 出資者 にす ることは何 ら問題 がない。 だが、そ の他の もの と解 が出た とす る と、出資者 に利益 配分す るのではな く、その他 の ものに利益配分 す る正 当性 を与 えることになる。 この よ うな議 論の発展が、 コーポ レー ト・ガバナ ンスを語 る 上で、大きな障害 となっているともみ ることが できる。 なお、 コーポ レー ト・ガバナ ンスは、 「企業 は誰の ものか」な どを絡 めて論 じられ る。 この よ うな議論は、各個人が心の中に留めて、良心 を形成すれ ばよいのであ り、経営学 とい う学問 において語 ることを控 えるべ きであろ う。そ も そ も、企業は、経済をよ り活力のあるものにす るために、そ して人の生活 をよ りよくす るため に、人が制度 として作 り上げた ものである。 く わえて、社会のなかに企業が存在 している。 こ の2つ をみて も、社会全体 としての市民社会が 企業の所有者 であることは疑 う余地が無い。 ま た、それ以上の考察を した ところで、無意味な 議論 になることは明 白である。 そ こで、 コーポ レー ト・ガバナ ンスは制度論 コーポレー ト・ガバナンス政策論とコーポレー ト・ガバナンス原則論 67として、つま り、極 めて政策的に論 じることが 必要である し、求め られてい ると主張す るので ある9。

2

.4 コーポ レー ト ・ガバ ナ ンス 目的 の第2

の 疑念 それでは、第 2の コーポ レー ト・ガバナ ンス の機能か ら生 じる誤解 を検討す る。そ もそ も、 なぜ コーポ レー ト・ガバナ ンス機能 には、企業 不祥事-の対処 と企業競争力の強化の 2つの 目 的があると信 じられてきたのか とい う基本 に立 ち返 る必要がある。 制度 は運用す る者 の意識 と人の意識 の適合や 敵歯吾によって、善にも悪 にもなる。企業制度 に おいては、 これ まで も幾度 とな く制度理念 と人 の意識 の敵歯吾が生 じてきたが、経済がグローバ ル化 し高度 に経済が発達 した ことか ら、制度 を 作成 した当初 を思 えば、考 えも しなかった問題 を引き起 こす ことになる。 た とえば、古 くは公 害問題 か ら発生 し、新 しくは経済犯罪や経営者 の意図的 とも思われ る大型企業不祥事である。 特に1990年代初頭か らは、 この新 しいタイプの 企業不祥事が頻発 し、対応策が社会的に検討 さ れ ることになった。 まだ コーポ レー ト・ガバナ ンスの議論が煮詰まっていない頃には、人の問 題 として捉 えるのではな くて、制度の問題 とし て議論 された。つま り、健全な企業体制 を確保 す るために、まず行 った ことは、法令の改正に よ り、企業経営機構 の監視 ・監督体制お よび外 部チ ェックの制度化、そ して、ス リム化 な どで ある。 一方、1990年代 中頃か らは、それ まで先進的 経済国であった多 くの国が経済成長の鈍化 に苦 しみ、企業制度 の弾力的運用が、経済界が中心 となって意見集約が行われ始 める。そ こでの要 求は、経営者 が 自由に企業運営 をす ることがで きる制度作 りである。 これを受けて、近年では、 経営者の 自由を大幅に認 める大改革が行 われた ばか りである10。 なお、 この傾 向は、先進的経 済国に共通の問題 である。それは、アメ リカに 68 国際経営論集 No.36 2008 おける企業改革法の世界的な影響力 をみても明 らか となる。つま り、経済成長 と企業成長 を確 保す るために、まず行 った ことは、企業経営機 構 の 自由化お よび外部人材登用の制度化、そ し て、意思決定の迅速化 な どであった。 この よ うに、喫緊の課題 であった企業不祥事 -の対処 と企業競争力の強化 は、いずれ も企業 経営機構改革 を 目指 した。そ こで、企業経営機 構改革および各機関的役割の明確化をコーポレー ト・ガバナ ンス とし、今 日の コーポ レー ト・ガ バナ ンス論 の発展の基礎 を形成 したのである11。3.コーポ レー ト ・ガバナンス政策 とコー

ポ レー ト・ガバナンス

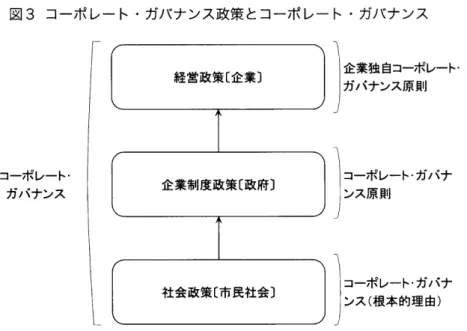

3.1コーポ レー ト ・ガバ ナ ンス政策 とコーポ レー ト ・ガバナンス原則 既述のよ うな コーポ レー ト・ガバナ ンス議論 にまつわる今 日的問題 を解決す るためにも、社 会全体に 目を配 り、真実 を探求す る新たな視点 による客観 的検討が重要 となる。既 に論 じたよ うに、 コーポ レー ト・ガバナ ンスは、3つの主 体 を全体か ら検討 しなければな らない。 今 日の企業経営 を考察す るにあた り、漠然 と してお り、かつ注 目の足 りなかった部分が、市 民社会にお ける社会政策である。企業の存立理 由を市民社会に求められ る以上、コーポ レー ト・ ガバナ ンス構築の根本的理 由も市民社会 に求め られ る。その上で、市民社会の社会政策は、社 会 システム とい う範囲の中で検討す る必要があ る。 なぜ な らば、企業は私たち自然人が画定 し た社会 システムの中でのみ存在 し、私たち自然 人の創造物だか らである12。 法人である企業は社会 システムの中でのみ存 在す るべ きであるが、 自然人は社会 システムの 中に本質的な存立基盤 を持たない。 ここに法人 と自然人の根本的な相違 が存在す る。 なぜな ら ば、社会 システムは、 自然人が集団生活のルー ル を形成 し、個人の幸福 を最大化す るために人 為的に画定 したものであるか らである。つま り、図

3

コ- ポ レー ト ・ガバ ナ ンス政 策 と コー ポ L'- ト ・ガバ ナ ンス コーポレート ガバナンス (出所)筆者 作成。 突 き詰 めると、市民社会 による社会政策の前段 階に、人 としての尊厳お よび権利 とい う問題 が 潜んでい ることにも関係す るのである13

。3.

2

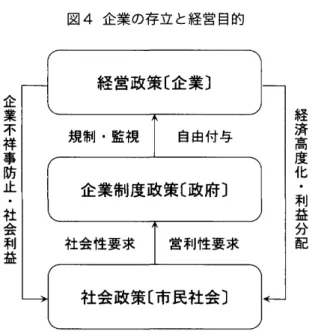

各 政 策 論 と コー ポ レー ト ・ガバ ナ ンス 論 じるまで もな く、企業 は現代経済 システム の主体たる地位 にある。 その企業 による経営活 動は、経済 を高度化 させ 、利益 を社会 に配分す るとい う機能 を持 ってい る。 しか し、かつては、 「市場経済社会が成立 し発展 し始 めた ことには、 企業が どのよ うな手段 を使お うとも、正の活動 によって利益の極大化を企てる企業 自らの進歩 ・ 発展は、必然的に社会の進歩 ・発展 をもた らす とい う論理 が通用 していた14」が、近年 では、 「量的拡大 と質的深化 に よる企業の進歩 ・発展 は、おのずか ら企業の社会 に対す る影響力 を強 め、企業の負 の側面 (これ を逆機能 とい う)が 露わになって きた15」のである。 この よ うに、 企業による営利活動は、徐 々に負の側面 を見せ てきたのであるが、その最 も解 りやすい事例が、 大型の企業不祥事である。 ここで企業の存立 と経営 目的を図 4に表 した。 この図 4の中央か ら右側 が、企業の順機能 とし 企業独 自コーポレート ガバナンス原則 コーポレートガバナ ンス原則 コーポレートガバナ ンス(根本的理由) ての企業の存立 と経営 目的である。そ して、図 4の中央か ら左側が、企業の逆機能が露わになっ た後に加 えられた企業の存立 と経営 目的である。 まず、企業の順機能 としての企業の存立 と経営 目的は、市民社会か ら経済の発展 と人の幸福 の 最大化 に対す る欲求が強ま り、政府 に対 して要 求が行われ る。 この営利性 の要求 を受 けて、政 府 は企業制度 を充実 させ る。そ して、市民権 と しての一部 を与え られた法人 を形作 り、それ に よ り企業が形成 され、企業に対 して 自由が付与 され る (人 よ りも限定 された 自由)。 この企業 経営活動が、今 日の経済を見るとわかるよ うに、 経済を高度化 させ 、市民社会 に対 して利益分配 を行 うとい う循環が続いている。 もちろん、そ の時代において企業活動や企業制度 に適合 した ものを形作 るために、循環 を通 じて制度の改正 が行われ ることは言 うまでもない。 だが、この順機能が永遠 に続 くことがあ り得 ず、人が犯罪 な どの負 の営み を行 うよ うに、企 業 も逆機能 を起 こす ことがある。そ こで、企業 の逆機能 としての企業の存立 と経営 目的を正す ための政策が実施 され ることになる。 まず、企 業の逆機能 を正すための企業の存立 と経営 目的 は、市民社会か ら生命 と財産を脅かす重大な企 コーポ レー ト・ガバナンス政策論 とコーポ レー ト・ガバナンス原則論 69図

4

企業の存立 と経営 目的 企 業 不 祥 事 防 止 ・ 社 会 利 益 (出所)筆者作成。 業活動 に対す る批判が起 こ り、政府 に対 して要 求が行われ る。 この社会性 の要求 を受 けて、政 府 は企業制度 を改定す る。そ して、市民権の一 部を取 り上げるか、監視 ・監督機能 を充実 させ、 市民社会の一部 として機能 してい ることを企業 に 自覚 させ よ うとす る (人 による自由の剥奪 と 監視 ・監督)。 この企業経営活動 が、企業不祥 事防止 と社会利益 に寄与す る とい う循環 を続 か せ よ うとす る。 もちろん、一連の循環を通 じて、 会社 に対す る法制度の充実 と、被害 を受 けた人 の救済が行 われ ることは言 うまで もない。3.

3

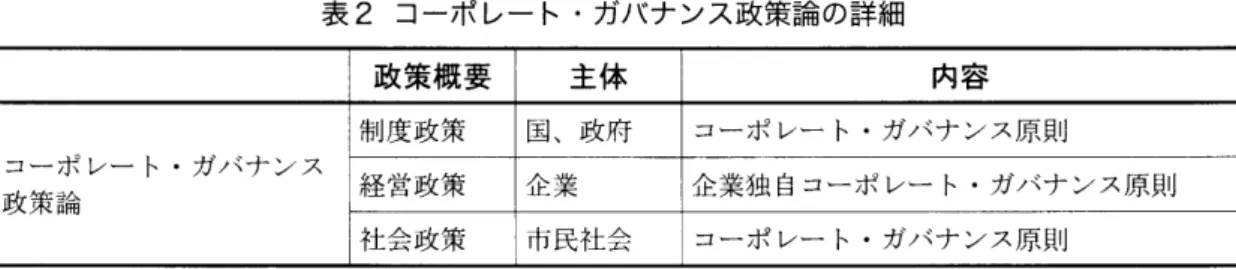

コーポ レー ト ・ガバナンス政策論の役割 各主体による企業にまつわる活動は、図5で 説明 した よ うに、 コーポ レー ト・ガバナ ンスの 範囲に置かれ るとい うことができた。そ して、 これ らの社会政策、企業制度政策、経営政策は、 近年 の コーポ レー ト・ガバナ ンスに関す る議論 である 「企業は誰の ものか」な どの、わか りや す く例 えれ ば、 「人 は何 なのか」 とい う主体 の 内面や社会の合意 な どの普遍性 を求める学問分 野 とは区別 し、 コーポ レー ト・ガバナ ンス政策 論 と呼ぶべ きであろ う。 もちろん、前者 と後者 70 国際経営論集 No.36 2008 経 済 高 度 化 ・ 利 益 分 配 は常に影響 してい ることは疑いがな く、重な り 合 う議論が多い ことも承知 している16。 しか し、 今まで、コーポ レー ト・ガバナ ンスを論 じると 最終的に前者 に行 き着 くことが多 く、制度論 と して最後 まで論 じられ ることが少なかった。つ ま り、極 めて政策的に作 られた企業 とい うもの は、極 めて政策的に論 じる必要があろ うとの考 えで、コーポ レー ト・ガバナ ンス政策論 とい う 分野 を提示す るものである。 さて、 この よ うな コーポ レー ト・ガバナ ンス 政策論 を論 じる際は、 コーポ レー ト・ガバナ ン ス原則 を取 り上げなけれ ばな らない。 なぜ な ら ば、近年 、市民社会、政府 、企業の各主体は、 原則 を通 じて発言 し、 よ り影響力 を行使 し、 自 己の権利お よび良き制度 の構築 に向けて実施す ることを 目指す よ うになってい るためである。 これ については、度 々、言及 しているところで ある。 コーポ レー ト・ガバナ ンス政策論 は、表 2に 表す よ うに、(1)国や政府 が主体 とな り実施す る制度政策、 (2)企 業 が主体 とな り実施す る経 営政策、 (3)市民社会 の合意 と行動 に よ り形作 られ る社会政策、の3つか ら成 る。そ して、こ れ ら3つの実施主体が、 コーポ レー ト・ガバナ表

2

コーポ レー ト ・ガバナ ンス政策論 の詳細 政 策概 要 主体 内容 コーポ レー ト.ガバナンス 政策論 制度政策経営政策 企業国、政府 企業独 自コーポ レー ト.ガバナンス原則コーポ レー ト.ガバナンス原則 (出所)筆者作成。 図5

コーポ レー ト ・ガバナ ンス原則 に基づ いた国際社会の提携 と相互関係 多国間(多数国)関係レ

ベ ル-レ

ベ ル 2 : .本国(基本社会システム); 他国間(1国)関係 憲法 (出所)筆者作成。 ンス構築のために使用す る道具が、(1)では コー ポ レー ト ・ガバ ナ ンス原 則、 (2)で は企 業独 自 コー ポ レー ト ・ガバ ナ ンス原則、 (3)で は コー ポ レー ト・ガバナ ンス原則 、なのである17。3

.4 本国の国際社会および国内社会 と政府 ここで冒頭 で も案 内 した よ うに、原則 の隠れ た る任務 と使命 について、図5の横列の検討 を 行 う。 よ り詳 しくい うと、図5の本 国、他 国、 多国間の3つの横 の繋が りを論 じる。 各国には、それぞれ不文お よび明文 とい う形 式 こそは違 うが、国の統治機構お よび人権規定 を定める憲法 を保有す る。各国の憲法 を繋 ぐ役 割 を有す るのは、今 日、国際連合憲章が担 って い る とい える。 国際連合憲章 は、条約 であ り、 各国が締結す ることに よって、国際平和 をは じ め とす る、人類普遍 の価値観 について、各国に コーポレー ト・ガバナンス政策論とコーポレー ト・ガバナンス原則論 71遵守義務 を負 わせ ることになる。 ただ、国際連 合憲章 をは じめ とす る条約 の取扱いは、各国に おいてまちまちである。 た とえば、 日本 を例 に 挙げると、 日本国憲法前段 において、国際協調 主義 を掲げ、また、 日本国憲法第98条2項 にお いて、 「日本 国が締結 した条約及び確 立 された 国際法規は、 これ を誠実に遵守す ることを必要 とす る」 と規定す る。 ここでは、憲法 と条約 の どち らを優先す るべ きかについて法学の世界で 争いがある。現在の ところ、 日本では憲法優先 説が通説 となってい るよ うである。 多 くの独立国は、国際連合憲章を批准 し、国 際連合憲章によって設置 された機 関である国際 連合 に参加す る。そ こでは、平和や人権 に関す ることを中心 として、あ らゆる国際問題 が話 し 合われ る。経済問題 も例外ではない。 これは、 国際連合 において もコーポ レー ト・ガバナ ンス が話 し合われていることか らも理解できる。 多 くの場合、今 日の二国間お よび多国間条約 は、国際連合お よび関連諸 国際機 関において話 し合いが行 われ、その成果物である。その意味 において、条約 は実質的に国際連合 (よ り正確 にいえば市民社会)の枠内にあるとい うことも できるであろ う。

4.

本国 と他国間の政府 と企業法制度

18 4.1国際会議 の コーポ レー ト ・ガバ ナ ンス政 策 近年 、各国が企業法制度 を形作 り、企業法制 度 を整 える際 には、国際会議で コーポ レー ト・ ガバナ ンスに関す る合意が行われている。特に 1990年代半ばか らは、サ ミッ トで もコーポ レー ト・ガバナ ンスが取 り上げ られ るよ うにな り、 経済先進国間の共通の課題 となっている といっ て も良いであろ う。 古 くは、 1998年 10月、G7蔵相会議 の 『G7 蔵相会議宣言』で情報開示 ・透明性 の重要性 を 指摘 しつつ、 コーポ レー ト・ガバナ ンスの国際 的な議論 と 『OECDコーポ レー ト・ガバナ ンス 72 国際経営論集 No.36 2008 原則-1999-』の進展 を支持す ると表明 した。近 年行 われた、G8サ ミッ トを取 り上げると、ハ イ リグンダム ・サ ミッ トにおいて、2007年 6月 7日に 「世界経済 にお ける成長 と責任(サ ミッ ト首脳 宣言)」の中の 「世界経 済の成長 と安定 のためのG8アジェンダ」の項 で、 コーポ レー ト・ガバナンスを具体的に、「27.コーポ レー ト・ ガバナ ンスの強化 :コーポ レー ト・ガバナ ンス は経済効率、経済成長 の向上及び投資家の信頼 強化における主要な要素である。よいコーポ レー ト・ガバナ ンスは役員会や経営者 に対 して、企 業 と株主の利益に適 う目的を追求す る適切 な動 機 を与 えるとともに、効果的な監視、監督 を促 進す る。 コーポ レー ト・ガバナ ンスの挑戦は ど の国にも存在す るが、特 に新興経済国において 深刻である。我 々は、OECDの コーポ レー ト・ ガバナ ンス原則 の最 も幅広 い遵 守 を奨励 し、 OECD/世界銀行 『地域 におけるコーポ レー ト・ ガバナ ンス円卓会議』 による作業の継続 を支持 す る」とす ると宣言 してい る。 また、地域的国際会議 に眼を向けると1998年 11月のAPEC第 10回マ レー シア会議 において、 『OECDコーポ レー ト・ガバナ ンス原則-1999-』 の策定作業 を歓迎す る と表明 した19。最近で も、 2008年8月、APECの 『構造改革担 当大 臣会合 閣僚共同声明』 において、 「競争政策、規制改 革、公的部門管理、コーポ レー ト・ガバナンス、 経済法制度整備 の5つのLAISRの優先作業の推 進 についてAPECを支持す るコ ミッ トメン トを 再確認す る」 と、引き続 きコーポ レー ト・ガバ ナ ンスが重要政策であることを確認 している。4.

2

国際地域会議 と経済協力会議のコーポ レー ト ・ガバナンス政策 近年では、二国間にお けるコーポ レー ト・ガ バナ ンスの合意や政策的す り合わせ も活発化 し ている。2008年 7月の 『日米間の 「規制改革及 び競争政策イニシアテ ィブ」に関す る 日米両首 脳-の第7回報告書』では、コーポ レー ト・ガ バナ ンスについて単独 の節 を置 き 「日本国政府表

3

多国間会議 にお ける役割 と具体 的国際会議 多国間会 議 の種 類 役 割 と内容 国際会議 〔役割〕 多国間における行政府の長が一堂に会 し、条約、議定書、宣言 な どを行い、 各国に履行 を迫 るの と同時に、各国は履行の義務 を負 う○ なお、宣言な どは、 国際的な公約 とい うよ りも、対外的な方針の公表 とい う性質を帯びている○ 〔具体的国際会議〕 G8サ ミッ ト.APECな ど 二国間会議 〔役割〕 二国間の行政府の長が会 し、特に二国間における経済に関す る懸念事項を集 申 して協議す ることで、今後の政策的方向性 を定め、企業法制度お よび裁判、 裁判外の一切の事項に関 して具体的に政策協議 を行 う○なお、協議ではあるが、 お互いに遵守お よび改善状況を定期的に公表す ることが求められ る場合が多 く、 実質的に各国内の政策の一部 とされ る○ 〔具体的二国間協議〕 日米構造協議な ど 経済協力会議 〔役割〕 先進諸国 と発展途上諸国が、合 同でまたは個別 に経済協力 (ODAな ど) につ いて話 し合 うために、多国間における行政府 の長が一堂あるいは個別 に会 し、 経済協力 を行 う見返 りとして、企業法制度の近代化な どを求める合意文書が作 成 され る○ 〔具体的経済協力会議〕 アフ リカ開発国際会議 (TⅠCAD)、ODAに関す る二国間会議な ど (出所)筆者作成。 は、企業の不正行為 の防止及び企業の競争力 ・ 収益力 を向上 させ るに当た って、強力かつ効果 的な コーポ レー ト・ガバ ナ ンスの仕組 み が重要 であ る と認識 してお り、我 が国 にお けるコー ポ レー ト ・ガバナ ンスを強化す るための施策 を講 じて い る」 と して 、 具体 的 に 、(1)金 融 庁 の 閣 議決 定に基づいた2007年 12月21日の 「金融 ・資 本 市場競争 力強化 プ ラン」、 (2)東京証券取 引所 の2007年 11月 の 「上場 規 程 」 改正 、(3)厚 生 労 働省 の 「厚 生年金保 険法及 び確 定給付企 業年金 法 」 改正、 (4)政府 の 「金 融 商 品取 引法 」 お よ び 「投資信託及 び投 資法人 に関す る法律」の改 正 、な どを報告 してい る。 この よ うな二国間の 経 済体制 の整備 に関す る報告書 と会議 は、1990 年代 に活発 に行 われ た 日米構 造協議 の流れ であ る と推測 され 、協議 国間 の企 業政策 に極 めて大 きな影響 を与 える もので あ る。 最近 の動 向について言及す る と、経済協力 に 関わ る会議 において コーポ レー ト ・ガバナ ンス に触れ るこ とが多 くな ってい る。 2008年 5月30 日の ア フ リカ 開発 国際 会議 (TICAD)で は、 「横 浜 宣言 」 を踏 ま え、今 後 、 ア フ リカ開発 国 際会議 (TICAD)プ ロセ スの下でア フ リカの成 長 と発展 を支援す るた めの ロー ドマ ップ を提供 す る 「横浜行動計画」では、 日本政府 (外務省) /JETRO/JBIC/UNCTAD/世 界銀 行 グル ー プ が 、 「2.外 国投 資誘 致」と して 、 「法制 度 及 び投 資 環境 の整備 を支援 」す るこ とを計画す る。 その 中で は、 「(1)ア フ リカ にお ける ビジネ ス環境 に 関す る情報 ・相談 プ ラ ッ トフォー ムを構 築 ・促 進、 (2)競争 力 の あ る地場 産 業 の 自立 的発 展 及 び コー ポ レー ト・ガバ ナ ンス と経 済運営 の改善 の達成 に貢献す る」 と具体的 に策 定 してい る。4.

3

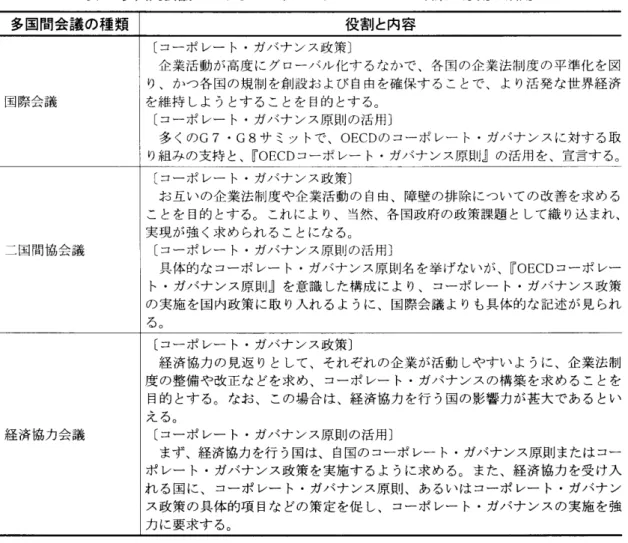

多国 間会 議 にお ける役 割 と具 体 的 国 際会議 コーポレー ト・ガバナンス政策論 とコーポレー ト・ガバナンス原則論 73ここで、多国間会議 における役割 と具体的な 国際会議名 をま とめることにす る。 コーポ レー ト・ガバナ ンスに関 して検討す ると,多国間会 議 は、国際会議 、二国間会議、経済協力会議の 3つに分類す ることができる。それぞれ の会議 では、会議の性質 を活か しつつ、各国の コーポ レー ト・ガバナ ンス政策 に影響 を与 える施策が 話 し合われてい るのである。 第1に、国際会議 の役割 は、多国間にお ける 行政府 の長が一堂に会 し、条約 、議定書、宣言 な どを行い、各国に履行 を迫 るの と同時に、各 国は履行の義務 を負わせ る。なお、宣言な どは、 国際的な公約 とい うよ りも、対外的な方針 の公 表 とい う性質 を帯びている。 この国際会議 は、 G8サ ミッ トやAPECな どが該 当す る。 第 2に、二国間会議 の役割 は、二国間の行政 府 の長が会 し、特に二国間にお ける経済に関す る懸念事項 を集 中 して協議す ることで、今後の 政策的方向性 を定め、企業法制度お よび裁判、 裁判外の一切 の事項 に関 して具体的に政策協議 を行 うことである。 なお、協議ではあるが、お 互いに遵守お よび改善状況 を定期的に公表す る ことが求 め られ る場合が多 く、実質的に各国内 の政策 の一部 とされ る。 この二国間会議 は、 1990年代初 めに活発化 していた 日米構造協議 な どが該 当す る。 第3に、経済協力会議の役割 は、先進諸国 と 発展途上諸国が、合同でまたは個別 に経済協力 (oDAな ど) について話 し合 うために、多国間 における行政府の長が一堂あるいは個別 に会 し、 経済協力 を行 う見返 りとして、企業法制度の近 代化 な どを求 める合意文書 を作成す ることであ る。 この経済協力会議 は、アフ リカ開発国際会 読 (TICAD)や ODAに関す る二 国間会議 な ど が該 当す る。

4

.4

多国 間会 議 にお ける コーポ レー ト ・ガバ ナンス政策 と原則の活用 今 まで検討 してきたよ うに、多国間会議 にお 74 国際経営論集 No.36 2008 いて、各国はそれぞれの 目的を胸に秘めつつ も、 各国の コーポ レー ト・ガバナ ンス体制 を世界に 広 めよ うと取 り組 んでい る。 この よ うな取 り組 み を広 める手段 として、 または具体的に実施 さ せ る方策 として、常にコーポ レー ト・ガバナ ン ス原則が活用 されてい る。 国際会議 、二国間会 議、経済協力会議の3つにおけるコーポ レー ト・ ガバナ ンス政策 と、 コーポ レー ト・ガバナ ンス 原則 の活用 を表 4の よ うに表 した。 第 1に、国際会議の コーポ レー ト・ガバナ ン ス政策 は、企業活動が高度 にグローバル化す る なかで、各国の企業法制度の平準化 を図 り、か つ各国の規制 を創設お よび 自由を確保す ること で、よ り活発 な世界経済 を維持 しよ うとす るこ とを目的 とする。そ して、国際会議におけるコー ポ レー ト ・ガバ ナ ンス原則 の活 用 は、 多 くの G7 ・G8サ ミッ トで、OECDの コーポ レー ト・ ガバナ ンスに対す る取 り組みの支持 と、『OECD コーポ レー ト・ガバナ ンス原則』の活用 を、宣 言す ることによる。 第 2に、二国間会議 の コーポ レー ト・ガバナ ンス政策は、お互いの企業法制度や企業活動の 自由、障壁 の排除についての改善を求 めること を 目的 とす る。 これ によ り、当然、各国政府 の 政策課題 として織 り込まれ、実現が強 く求め ら れ ることになる。そ して、二国間会議 における コーポ レー ト・ガバナ ンス政策は、お互いの企 業法制度や企業活動の 自由、障壁の排除につい ての改善 を求めることを 目的 とす る。 これ によ り、当然、各国政府 の政策課題 として織 り込ま れ、実現が強 く求 め られ ることになる。 第3に、経済協力会議 の コーポ レー ト・ガバ ナ ンス政策は、経済協力の見返 りとして、それ ぞれの企業が活動 しやすい よ うに、企業法制度 の整備や改正な どを求 め、 コーポ レー ト・ガバ ナ ンスの構築を求めることを 目的 とす る。なお、 この場合 は、経済協力 を行 う国の影響力が甚大 であるといえる。そ して、経済協力会議 におけ るコーポ レー ト・ガバナ ンス原則の活用は、ま ず、経済協力を行 う国は、自国のコーポ レー ト・ ガバナ ンス原則 または コーポ レー ト・ガバナ ン表

4

多国間会議 にお ける コーポ レー ト ・ガバ ナ ンス政策 と原則 の活用 多国間会 議 の種 類 役 割 と内容 国際会議 〔コーポ レー ト.ガバナンス政策〕 企業活動が高度にグローバル化す るなかで、各国の企業法制度の平準化 を図 り、かつ各国の規制 を創設お よび 自由を確保す ることで、よ り活発な世界経済 を維持 しよ うとす ることを 目的 とす る○ 〔コーポ レー ト.ガバナ ンス原則の活用〕 多 くのG7 .G8サ ミッ トで、OECDの コーポ レー ト.ガバナ ンスに対す る取 り組みの支持 と、『OECDコーポ レー ト.ガバナンス原則』の活用 を、宣言す る○ 二国間協会議 〔コーポ レー ト.ガバナンス政策〕 お互いの企業法制度や企業活動の 自由、障壁の排除についての改善 を求める ことを 目的 とす る○ これにより、当然、各国政府の政策課題 として織 り込まれ、 実現が強 く求め られ ることになるo 〔コーポ レー ト.ガバナンス原則の活用〕 具体的なコーポ レー ト.ガバナンス原則名 を挙げないが、『OECDコーポ レ-ト.ガバナ ンス原則』 を意識 した構成 によ り、 コーポ レー レ-ト.ガバナ ンス政策 の実施 を国内政策に取 り入れ るよ うに、国際会議 よ りも具体的な記述が見 られ る○ 経済協力会議 〔コーポ レー ト.ガバナンス政策〕 経済協力の見返 りとして、それぞれの企業が活動 しやすい よ うに、企業法制 度 の整備や改正な どを求め、 コーポ レー ト.ガバナ ンスの構築を求めることを 目的 とす る○ なお、 この場合は、経済協力を行 う国の影響力が甚大であるとい える○ 〔コーポ レー ト.ガバナンス原則の活用〕 まず、経済協力を行 う国は、自国のコーポ レー ト.ガバナンス原則またはコ-ポ レー ト.ガバナ ンス政策 を実施す るよ うに求めるo また、経済協力 を受 け入 れ る国に、 コーポ レー ト.ガバナ ンス原則、あるいはコーポ レー ト.ガバナン ス政策の具体的項 目な どの策定を促 し、 コーポ レー ト.ガバナンスの実施 を強 (出所)筆者作成。 ス政策 を実施す るよ うに求 め る。 また、経 済協 力 を受 け入れ る国に、 コー ポ レー ト ・ガバナ ン ス原則 、あ るいは コー ポ レー ト ・ガバナ ンス政 策 の具体 的項 目な どの策 定 を促 し、 コー ポ レー ト ・ガバナ ンスの実施 を強力 に要求す る。 コー ポ レー ト ・ガバナ ンスにお け る企業制度 政策 は、今 まで注 目され て きた企 業 に関係 す る 者以外 に も、多 国間会議 にお ける合意 の影 響 が 多大 である。 そのた め、機 関投資家 な どの企業 に対す るコー ポ レー ト ・ガバナ ンス行動 は企 業 経営 の細部 にわた るコー ポ レー ト ・ガバナ ンス 構 築活動 と して位 置付 け、二国間以上 の会議 に お ける政策 に も、今後 は注視 してい くこ とが必 要 であ る。5.

本国の企業経営 と市民社会

5.

1

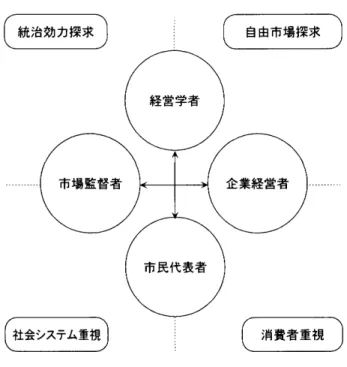

企業の利害関係者 と市民社会 経済の グ ローバル化 が叫ばれ て久 しいが、経 済 の グローバル化 の裏 には、市民社会 の底流 が 動 きだ し、温度差 が平準化 されつつ あ るこ とを 示 してい る。 この両者 の関係 は、 どち らが先 か 後 か とい う問題 ではな く、両者 が 同時 にそれ ぞ れ の動 きを誘発 してい る と考 えるのが妥 当であ る。 市民社会 には、市民だ けではな く、経営者や 投資家 な ども含 まれ る。 一般 的 に、機 関投資家 な どは原則 の策 定や原則 を通 じた投資行動 、対 コーポレー ト・ガバナンス政策論 とコーポレー ト・ガバナンス原則論 75話や圧力によって、企業の コーポ レー ト・ガバ ナ ンス構築に大きな力 を発揮す る。 しか し、 こ のよ うな投資家 も機 関投資家であって も、市民 社会の一部の作用 と考える必要がある。 これは、 市民社会の合意によって、会社制度が作 られて いることと無関係 ではない。つ ま り、投資家 も 市民 としての立場に基づ きつつ、 自己の欲求 を 達成す るために投資家の立場が加 わったにす ぎ ない。 この よ うに、社会 システムの内部にあっ ては、立場が変化す ることも当然である。 くわ えて言 えば、社会 システムの中で制度 として存 在 している以上、市民社会の構成員があ らゆる 立場 に立脚す ることを認 めているといえる。 もちろん、各国内の文化や慣習、そ して経済 システムによって、市民社会の性質 も若干では あるが異なってい る。逆に、市民社会 を人の経 済活動の範囲内にまで広 げて も、 さらに地球全 体に広げた として も、企業 とい う経済単位 の行 動 と市民社会 を同 じ範囲にあることを前提 とす るな らば、同 じ価値観 の上に立脚 している と主 張 して も良いであろ う。 そ こで、各国内社会の 市民社会の協力関係 について論 じてい くことに す る。 国内社会の細分化 した市民の立場 によっ て、既 に個別的に協力関係 は形成 されてい る。 た とえば、図5の中で表 してい る名称 を用いる な らば、投資家同士の原則 を通 じた株主利益の 最大化 に関す る諸行動、企業の提携 ・合併の主 体的役割 を果 たす経営者 同士の話 し合いや行動 な どはわか りやすい。 近年では、極 めて微妙なバ ランスの上に成 り 立っていた社会 システム と市民社会の範囲に入 らない組織や団体が活発 に活動 してい る。た と えば、NGOは、社会 システ ム よ りも市民社会 の市民 としての立場を強めた組織や団体である。 そ して、 このNGOは、私 的国際機 関に加 わ り つつ、公的国際機 関にも影響力 を行使 し (今 日 のおいては参加す る場合 も多い)、 コーポ レー ト・ガバナ ンス活動に積極的である。 これ らの 団体は、市民 としての立場に多 くの性質 を委ね てい るか ら、経済的利益以外の人 としての本来 的権利 を主張す ることになる。一方、国内にお 76 国際経営論集 No.36 2008 いては、NPOに代表 され る機 関や団体が、企業 経営 に参加す る形態が散見 され る。 これは、ア メ リカにお ける取締役会 に、各利益団体が参加 す る事例がわか りやす い。 とにもか くにも、社 会 システムの中で解決できない問題 は、 市民社 会に立脚 した人 としての権利 に立脚 した他の方 策が探 られ ることにな る し、その よ うな活動が 今後 も活発 になって くるもの と考 え られ る。 5.2コーポ レー ト ・ガバ ナ ンスの主体 と市民 社会 コーポ レー ト・ガバナ ンスに関わる者 を経営 学者、企業経営者、市民代表者 、市場監督者、 の 4つに分 ける とす る。 まず、経営学者 は、企 業が最 も効率 よく経営 を行 える企業経営活動 を 検討 し、 くわえて企業が市民に負の影響 を与 え ることのない よ うな制度設計に力 を入れ る。 こ の経営学者 の立場は、企業経営 と一線 を画 した 客観的な立場での意見表明が行われている。 ま た、企業経営者 は、いわず もがな、企業経営に 当たる主体であ り、企業 を運営す る責任者 たる 地位 にある。 この企業経営者 の立場は、 もちろ ん、企業経営の意思決 定の主体であ り、経営の 最終責任 を有す る地位 にある。そ して、市民代 表者 は、主に消費者お よび住民 としての立場 を 強調 し、企業 を監視す る役割 を行お うとす る。 この市民代表者 の立場 は、 自己の利益 を最大化 す ることを 目的 としなが らも、それが社会全体 の利益 となることが多い地位 にある。 さらに、 市場監督者 は、企業経営者 と市民代表者の中間 的な役割が求 め られ、両者の 自由に対 して客観 的な指導お よび判断を行 う。 この市場監督者の 立場 は、企業に対 して監視 を行 う機 関な どがあ た り、行政お よび機 関投資家な どがその地位 に ある。 市場経済体制下にお ける企業の経営行動 を、 この 4者 の動 向か ら検討す る と、横軸は、企業 経営者 と市場監督者が直接的企業経営の主体的 役割 を有す ることを表す。一方、縦軸は、経営 学者 と市場代表者が社会全体の利益 を少なか ら

図

6

コーポ レー ト ・ガバナンスにおける主体の概念図 (出所)筆者作成。 ず考慮 して行動 を起 こす とい う役割 を有す るこ とを表す。 なお、企業経営者 と市場監督者 、経 営学者 と市民代表者 のそれぞれ両者 は、親和性 がある。 これ らの市民社会の活動を通 じて、企業のコー ポ レー ト・ガバナ ンス構築 に本格的な関与がな され るよ うになった ときに、 コーポ レー ト・ガ バナ ンスだけではな く、次世代 の企業制度が現 れ るよ うになると考 えてい る。6.おわ りに

これ まで詳細 に論 じたてきた よ うに、原則が まとめられる状況、および企業経営におけるコー ポ レー ト・ガバナ ンスが企業不祥事-の対処 と 企業競争力の強化 を主眼 としていることを考 え ると、 コーポ レー ト・ガバナ ンスは、極 めて政 策的に論 じる必要がある。冒頭 に 「企業本質論」 は無意味であると述べたが、 コーポ レー ト・ガ バナンスにこのような議論を持 ち込むのな らば、 社会 システム とい う概念 を念頭 に置 き、論 じる 必要があると考 えたか らに他 な らない。 「人は誰の ものか」 と 「企業は誰の ものか」 は、本質的に違 うことは疑いがない (最近は共 通利益である地球環境 に、あま りにも人が影響 を与えるので、人の活動 にお ける社会 システム の創設 と制 限が行 われてい るよ うであるが)。 なぜ な らば、人は 自由であ り、企業は 自由の制 限 (責任ではない)がなされているか らである。 つま り、企業は政策的に創設 され た創造物であ り、社会 システムの範囲内における活動 とい う 制限がな されている擬制物だか らである。 ここ に、企業不祥事の防止お よび対処 を 目的 とした コーポ レー ト・ガバナ ンスを実施 しよ うとす る な らば、創造物 としての、そ して擬制物 として の社会システムの範囲内にお ける実施 を主眼に 置 くのは当然である。 また、 コーポ レー ト・ガ バナ ンスの範囲を、創造物 としての、そ して擬 制物 としての活動範囲を超えて設定す ると、コー ポ レー ト・ガバナ ンスの本来期待 された役割 を 果たす ことができないのは、 自明の理である。 そ こで、今 までの コーポ レー ト・ガバナ ンス議 コーポ レー ト・ガバナ ンス政策論 とコーポ レー ト・ガバナ ンス原則論 77論 を尊重 しつ つ も、範 囲 を企 業 の活動範 囲 に合 わせ る こ とが必要 とな る。 それ が、 コー ポ レー ト ・ガバナ ンス政策論 なので あ る。 この よ うな考 えを裏 付 け るかの よ うに、本稿 で論 じて きた 国 (政府 ) と国 (政府 ) に よる企 業制度 を グ ローバル化 す るにあた って原則 が用 い られ るだ けで はな く、経 済協力 とい う極 めて 政 治 的 な分 野 で も原則 が活用 され てい る。 今や コー ポ レー ト ・ガバ ナ ンスは、国 レベル の提携 にお いて政策 的 に論 じられ 活用 され てい る現状 が明 らか とな ったので あ る。

![図 2 今 日の コーポ レー ト ・ガバナンス議論の混迷原因 1 99 0 年代初頭 1 990 年代中頃 1 990 年代後半 まず行われたこと ( 出所)小島大徳 [ 2 0 08 a]1 8 頁](https://thumb-ap.123doks.com/thumbv2/123deta/8494731.922330/5.774.103.600.80.373/コーポガバナンス年代初頭年代中頃後半まず行わこと出所小島大徳.webp)