平成 30 年度

質の高いエネルギーインフラの海外展開に向けた事業実施可能性

調査事業

メキシコ合衆国・太陽光発電と電力系統安定化技術

の導入による質の高い工業団地

実現可能性調査事業

報告書

平成 31 年 3 月

日鉄住金物産株式会社

EY 新日本有限責任監査法人

1

目次

第 1 章 調査概要 ... 9 調査目的 ... 9 背景 ... 9 調査対象 ... 11 調査実施体制... 12 第 2 章 メキシコの基本情報 ... 14 一般情報 ... 14 政治体制 ... 15 経済動向 ... 17 第 3 章 エネルギー事情... 22 一次エネルギー状況 ... 22 電力状況 ... 25 第 4 章 エネルギー関連政策 ... 27 国家エネルギー政策 ... 27 電力関連政策... 29 エネルギー改革に関わる法制度 ... 29 エネルギー改革後の電力セクターの現状 ... 31 事業の基本設計... 37 事業実施サイト... 37 サンタフェ工業団地の概要 ... 37 電力需要、入居企業の電力に関するニーズ ... 37 太陽光発電事業実施サイト ... 39 導入技術の検討... 39 メキシコ太陽光発電事業に関する現状 ... 39 本事業における提案技術 ... 48 事業モデルの検討 ... 50 事業スキームの検討 ... 50 事業体ごとの要求事項・市場参加条件 ... 52 想定される事業スキーム ... 55 事業採算性の検討 ... 55 電力貯蔵設備、エネルギー管理システム(EMS)による効果的な運用方法 ... 63 蓄電池導入の目的と用途 ... 63 本事業における技術提案とシステム構成 ... 65 事業実施計画... 70 事業実施体制... 702 事業実施スケジュール ... 70 ファイナンスの検討 ... 71 CO2削減量・環境社会面への影響 ... 73 普及可能性 ... 74 メキシコの他の工業団地への横展開 ... 74 他国での普及可能性 ... 75 メキシコ・日本への裨益 ... 76 メキシコへの裨益 ... 76 日本への裨益... 76 まとめ・考察... 78

図目次

図 1.2-1 CFE の産業用電力料金の推移(バヒオ地域) ... 10 図 1.2-2 全天日射量比較 ... 11 図 1.3-1 Lintel 工業団地一覧 ... 12 図 1.4-1 調査実施体制 ... 13 図 2.1-1 メキシコの地図 ... 14 図 2.1-2 メキシコの人口増加予測 ... 14 図 2.1-3 2015 年の人口分布 ... 14 図 2.2-1 カントリーリスク評価 ... 16 図 2.3-1 産業別 GDP 内訳 ... 18 図 2.3-2 国別対メキシコ FDI(2017 年) ... 19 図 2.3-3 産業別対メキシコ FDI(2017 年) ... 19 図 2.3-4 地方直接投資 ... 20 図 2.3-5 メキシコ工業団地&インフラ MAP ... 21 図 3.1-1 メキシコの一次エネルギー生産量推移(石油、天然ガス、石炭) ... 22 図 3.1-2 部門別・産業別エネルギー需要(2015 年) ... 23 図 3.1-3 メキシコの天然ガスパイプライン建設状況 ... 25 図 3.2-1 メキシコの総発電量推移 ... 25 図 3.2-2 2016 年電源内訳(%) ... 25 図 3.2-3 開発予定発電設備推移(2018 年~2032 年) ... 26 図 3.2-4 開発予定発電設備電源別内訳(2018 年~2032 年) ... 26 図 4.2-1 2018 年~2032 年のクリーンエネルギーの開発目標推移(%) ... 30 図 4.2-2 2017 年(実績)、2022 年、2032 年(計画)の電源構成(発電量ベース) ... 31 図 4.2-3 電力セクターバリューチェーン ... 323 図 4.2-4 CEL 市場スケジュール ... 35 図 5.1-1 工業団地の立地と入居企業の国籍 ... 37 図 5.1-2 サンタフェ工業団地 ... 37 図 5.1-3 サンタフェ工業団地内の変電所(1 カ所は敷地外)と設備写真 ... 38 図 5.1-4 産業用電力料金構成 ... 38 図 5.2-1 世界の太陽光発電の最低売電価格(USD/kWh) ... 40 図 5.2-2 グアナファト州の月別最高/最低気温および降水量 ... 40 図 5.2-3 グアナファト州の天候別日数 ... 41 図 5.2-4 メキシコの日射量分布 ... 41 図 5.2-5 メキシコのサイクロン影響箇所(紫のエリア) ... 42 図 5.2-6 メキシコにおける太陽光パネル設置状況 ... 42 図 5.2-7 現地太陽光発電設備概略構成図 ... 43 図 5.2-8 1 日の発電電力量(左:固定式架台、 右:1 軸可動式架台) ... 43 図 5.2-9 機器設置状況(左:架台、右:インバーターステーション) ... 44 図 5.2-10 申請フロー図 ... 46 図 5.2-11 コンテナ収用型インバーターステーション ... 49 図 5.3-1 事業スキームの可能性 ... 51 図 5.3-2 卸電力市場参加までのプロセス ... 53 図 5.3-3 想定される事業スキーム ... 55 図 5.3-4 2017 年の LMP 価格分布... 57 図 5.3-5 電力市場価格の推移(ノード:レオン) ... 58 図 5.3-6 時間帯別平均電力料金 ... 58 図 5.3-7 事業収入のイメージ ... 59 図 5.3-8 時間帯別電力料金と太陽光発電の発電量 ... 60 図 5.3-9 ポートフォリオの構成と IRR ... 62 図 5.4-1 蓄電池と EMS によるインバランス回避 ... 64 図 5.4-2 工業団地付近の曜日別スポット価格(MXN/MWh) ... 66 図 5.4-3 過積載時の出力概念図 ... 66 図 5.4-4 交流による連系と直流による連系 ... 67 図 5.4-5 瞬低補償装置 ... 68 図 5.4-6 瞬低補償装置の運用イメージ ... 68 図 5.4-7 ハイブリッドシステムの運用イメージ ... 69 図 6.1-1 想定する事業実施スキーム(太陽光発電事業) ... 70 図 6.2-1 想定スケジュール ... 71 図 9.2-1 進出日系企業数 ... 76

4

表目次

表 1.2-1 主要新興国・途上国のクリーンエネルギー競争力指数 ... 10 表 2.2-1 オブラドール大統領が発表した 12 の法律改正案(2018 年 7 月 11 日発表) ... 15 表 2.2-2 オブラドール大統領が発表した 7 つの優先プログラム(2018 年 7 月 23 日発表) ... 15 表 2.3-1 主な経済指標 ... 17 表 2.3-2 製造業内訳(2017 年) ... 18 表 2.3-3 対メキシコ FDI 推移 ... 19 表 3.1-1 メキシコの一次エネルギー生産量・埋蔵量推移(石油、天然ガス、石炭) ... 22 表 3.1-2 メキシコのエネルギー源別消費動向 ... 23 表 3.1-3 エネルギー源別輸出入動向 ... 24 表 4.1-1 石油・ガスセクターにおけるエネルギー改革の主な概要 ... 27 表 4.1-2 電力セクターにおけるエネルギー改革の主な概要 ... 28 表 4.1-3 エネルギー改革に伴い、新規ならびに改正されたエネルギー関連法 ... 28 表 4.2-1 エネルギー改革前後の電力セクターにおける公共機関の主な役割 ... 29 表 4.2-2 卸電力市場の種類と概要 ... 31 表 4.2-3 発電、供給事業者、消費者の概要 ... 33 表 4.2-4 市場参加事業者、需要家の数 ... 33 表 4.2-5 CEL 取引市場への参加義務者および取得義務量 ... 34 表 4.2-6 罰金規定 ... 35 表 5.1-1 産業用電力用料金カテゴリー ... 38 表 5.2-1 太陽光発電設備建設に必要な申請一覧 ... 44 表 5.2-2 発電所容量別の検討所要日数 ... 47 表 5.2-3 発電所容量別の検討費用 ... 47 表 5.2-4 発電所容量別の送配電設備拡張プロセス検討所要日数および費用 ... 47 表 5.2-5 EMS の機能と特徴... 50 表 5.3-1 発電事業者、供給事業者としての検討課題 ... 51 表 5.3-2 電力供給許可申請 ... 52 表 5.3-3 卸電力取引市場参加までのプロセス・要求事項 ... 53 表 5.3-4 QSS の最低要求量(minimum coverage) ... 54 表 5.3-5 長期オークションでの電力および CEL 取引結果 ... 56 表 5.3-6 USD ベースでみた長期オークション価格 ... 60 表 5.3-7 単価計算結果 ... 61 表 5.3-8 事業採算性算出時検討項目 ... 61 表 5.3-9 IRR 計算結果 ... 625

表 5.3-10 販売先の構成比(市場:長期オークション)による IRR ... 62

表 5.4-1 蓄電池導入の目的と用途 ... 63

表 6.3-1 国際協力銀行の金融メニューとメキシコ政府系銀行の実績 ... 72

6 略語表

略語 正式名称 説明

ALADI Asociación Latinoamericana de

Integración ラテンアメリカ統合連合 AZEL National Atlas of Zones with high

potential Clean Energy

クリーンエネルギーの潜在的可能性の高 い地域に関する国家アトラス

BANCOMEXT Banco Nacional de Comercio Exterior,

S.N.C. メキシコ外国貿易銀行 BANOBRAS Banco Nacional de Obras y Servicios

Públicos, S.N.C メキシコ工業事業銀行

BAU Business As Usual (温室効果ガス削減努力を行わなかっ た場合の)成り行き

BSS Basic Service Supplier 基本サービス供給事業者 CEL Certificados de Energías Limpias クリーンエネルギー証明書 CENACE Centro Nacional de Control de Energía 国家エネルギー管理センター CFE Comisión Federal de Electricidad メキシコ電力公社

CNH Comision National de Hidrocarburos 国家炭化水素委員会 CONAGUA Comisión Nacional del Agua 国家水委員会

CRE Comisión Reguladora de Energía エネルギー管理委員会

DIST Demanda industrial en subtransmisión 二次変電所に接続する高圧産業用需要 DIT Demanda industrial en transmisión 変電所に接続する高圧産業用需要 EDC Economic Load Dispatching Control 経済負荷配分制御

EMS Energy Management System エネルギー管理システム EPA Economic Partnership Agreement 経済連携協定

EPC Engineering, Procurement and

Construction 設計・調達・建設 EvIS Evaluación de Impacto Social 社会影響評価

EY Ernst & Young ShinNihon LLC EY 新日本有限責任監査法人 FDI Foreign Direct Investment 海外直接投資

FTA Free Trade Agreement 自由貿易協定 FTR Financial Transmission Rights 金融的送電権 GDMTH Gran demanda en media tensión

horaria 中圧大規模需要(時間別) GDMTO Gran demanda en media tensión

ordinaria 中圧大規模需要(通常) GDP Gross Domestic Product 国内総生産

GHG Green House Gas 温室効果ガス GREEN

Global action for Reconciling Economic growth and Environmental preservation

地球環境保全業務

IEC International Electrotechnical

Commission 国際電気標準会議 IMF International Monetary Fund 国際通貨基金 INAH Instituto Nacional de Antropología e

Historia 国立人類医学歴史研究所 IRR Internal Rate of Return 内部収益率

7 JBIC Japan Bank for International

Corporation 株式会社国際協力銀行 JCM Joint Credit Mechanism 二国間クレジット制度 LFC Load Frequency Control 負荷周波数制御 LMP Locational Marginal Pricing 地点別限界価格 MEM Mercado Eléctrico Mayorista 卸電力市場 MIA-P Permiso ambiental Manifestación de

Impacto Ambiental del Proyecto プロジェクト実施に伴う環境影響評価 MXN Mexican Peso メキシコペソ

NAFIN Natinoal Financiera メキシコ産業金融公社 NAFTA North American Free Trade

Agreement 北米自由貿易協定 NDC Nationally Determined Contribution 自国が決定する貢献 NEXI Nippon Export and Investment

Insurance 日本貿易保険 NMX Norma Mexicana メキシコ規格 NOM Norma official Mexicana メキシコ公式規格 NSSB Nippon Steel & Sumikin Bussan

Corporation 日鉄住金物産株式会社 O&M Opeartion & Maintenance 運用・維持

OPE Oficialía de Partes Electrónica CRE オンラインオフィス PCS Power Conditioning System パワーコンディショナー PEMEX Petróleos Mexicanos メキシコ石油公社 PPA Power Purchase Agreement 電力販売契約 PRODESEN Programa de Desarrollo del Sistema

Eléctrico Nacional 国家電力システム開発プログラム

QI-ESG

Quality Infrastructure Investment for Environmental Preservation and Sustainable Growth

質高インフラ環境成長ファシリティ

QSR Quality Service Requirements サービス品質要求要項 QSS Qualified Service Supplier 有資格供給事業者 RMU Ring Main Unit リングメインユニット SAT Servicio de Administración Tributaria 税務署

SCT Secretaria de Comunicación y

Transportes メキシコ運輸通信省 SEMARNAT Secretaría de Medio Ambiente y

Recursos Naturales メキシコ環境資源省 SEN Sistema Electrico National 国家電力系統システム SENER Secretaría de Energía メキシコエネルギー省 SHCP Secretaría de Hacienda y Crédito

Público メキシコ大蔵公債省 SIN Sistema Interconectado Nacional 国家連系システム SOC State of Charge 充電状態/充電率

SOLR Supplier of Last Resort 最終保障(ラストリゾート)供給事業 者

SPC Special Purpose Company 特別目的会社 UDI Unidad de Inversión 投資単位

8

USD United States Dollar アメリカドル USMCA The United States―Mexico―Canada

9

第1章 調査概要

調査目的

日鉄住金物産株式会社(以下、NSSB)は、メキシコ合衆国(以下、メキシコ)最大の工 業団地開発事業者である Lintel 社(以下、Lintel)の総代理店として、Lintel 工業団地への日 系企業の進出をトータルサポートしている。Lintel は、日系自動車メーカーの製造拠点が集 中するメキシコ中央高原に 9 カ所、総面積約 2,300 万 m2の工業団地を開発・運営しており、 各種インフラサービスを含めた信頼の高いサービス提供により、約 70 社の日系企業が入居 している。 本調査では、NSSB、Lintel および中国電力株式会社(以下、中国電力)が共同で、太陽光 発電事業を実施、日系企業を中心とする Lintel 工業団地入居企業に対して低価格でクリーン な電力を、インフラサービスの付加価値の一環として提供する事業の実現可能性を調査し た。背景

メキシコは、堅調な国内消費を背景に経済成長を維持しており、投資家の関心も高い。日 系企業にとっても重要な投資先であり、対米輸出向けおよび成長する国内消費向け生産拠 点として、特に自動車関連メーカーが多く進出しており、中南米最大の日系企業集積国であ る。 一方、メキシコの産業用電力料金は割高な上1、最近急激な上昇を続けており、進出企業 にとって、経営上の懸念事項の 1 つとなっている。そのような中、2013 年末にエネルギー 改革が実現、それまで電力公社(Comisión Federal de Electricidad:CFE)1 社が独占していた 電力市場の自由化がすすめられ、民間企業の発電・送配電事業への自由な参入が認められた。 2016 年からは卸電力市場が本格的に運用され、消費電力が 1MW 以上の大口需要家は、CFE 以外の事業者からも自由に電力を調達できることとなった。

1 参考 産業用電力料金:メキシコ 88.92USD/MWh、アメリカ 69.08USD/MWh。(2017 年平均)

10 図 1.2-1 CFE の産業用電力料金の推移(バヒオ地域) 出典: CFE ウェブサイトを基に調査団作成 また、メキシコはクリーンエネルギー2の導入促進と温室効果ガス(GHG)排出削減に積 極的に取り組んでおり、発電設備容量に占めるクリーンエネルギーの割合を 2021 年に 30%、 2024 年には 35%とし、GHG 排出量を 2030 年までに BAU(Business As Usual)比で 22%削 減する目標を掲げている。その導入促進策の一環として、クリーンエネルギー発電事業者に は、発電電力量に応じて、卸電力市場で売買が可能なクリーンエネルギー証明書(Certificados de Energías Limpias:CEL)を発行する制度を開始した。主に「有効な制度・枠組み」、「関連 投資および資金調達」、「関連ビジネスのバリューチェーン」、「GHG 対策」の 4 つの指標に 基づき評価される、ブルームバーグ・ニューエナジー・ファイナンスが毎年発表する、新興 国・途上国の中での再生可能エネルギー競争力指数において、メキシコは、特に GHG 対策 が高く評価され、2017 年には第 4 位にランクされている。 表 1.2-1 主要新興国・途上国のクリーンエネルギー競争力指数

出典:JETRO 地域・分析レポート(2017 年 12 月 25 日)内記載、Bloomberg New Energy Finance, Climate Scope 2017(2017 年 11 月)

2電力産業法では、風力、太陽光、熱、潮力、地熱、バイオマス、廃棄物発電、水力等再生可能エネルギ

11 政府のクリーンエネルギー導入促進策に加え、メキシコは、太陽光発電や風力発電に適し た気候・自然条件を有することから、主要新興国・途上国の中でもクリーンエネルギー事業 実施のポテンシャルが高いと評価され、注目を集めている。特に、メキシコの全国平均日射 量は、年間 2,212 kWh/m2(日本は、年間 1,452 kWh/m2)であり、太陽光発電事業を実施する にあたり、世界の中でも恵まれた日照環境にある。 メキシコ地域 図 1.2-2 全天日射量比較

出典:The World Bank Group, Global Solar Atlas

NSSB と Lintel は、工業団地入居企業より電力料金高騰に対する懸念と、品質の優れた電 力供給に対するニーズを受け、太陽光発電による低価格で安定した電力の供給可能性につ いて検討を開始した。事業対象予定地であるグアナファト州と広島県は友好提携を結んで おり、マツダを中心に広島の進出企業も多いことも関連し、電力供給、電力系統安定化技術 のノウハウを有する中国電力の協力を得て、共同で事業の実現可能性を調査することとな った。

調査対象

Lintel は、日系自動車メーカーが集積するバヒオ高原地区に 9 つの工業団地を有する。本 調査では、そのうち、最大で 600ha の規模のサンタフェ工業団地を対象に事業実現可能性調 査を実施する。サンタフェ工業団地の概要については、第 5.1 章で後述する。12

既存の工業団地 総開発面積(ha) 1. Colinas De San Luis Ind. Park 300 ha 2. Colinas De Lagos Ind. Park 280 ha 3. Colinas De León Ind. Park 250 ha 4. Colinas Del Rincon Ind. Park 100 ha 5. Santa Fe Ind. Park(I-IV) 600 ha 6. Las Colinas Ind. Park 120 ha 7. Colinas De Apaseo Ind. Park 300 ha

開発中の工業団地(用地取得済) 総開発面積(ha) 8. Colinas De Leon II Ind. Park 150 ha 9. Colinas De San Pedro Ind. Park 200 ha 図 1.3-1 Lintel 工業団地一覧 出典:NSSB ウェブサイトより

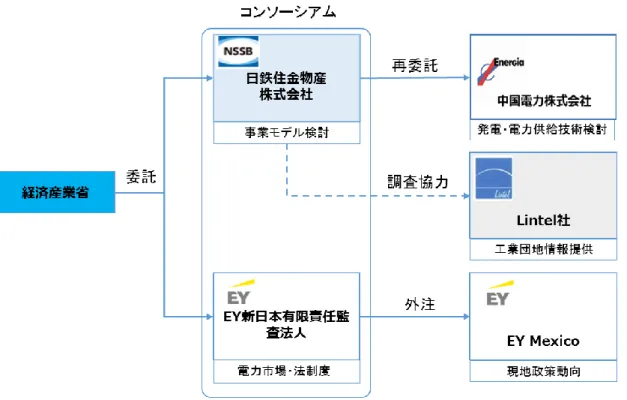

調査実施体制

本調査は、NSSB を幹事会社とし、EY 新日本有限責任監査法人(EY)とコンソーシアム を形成して実施する。NSSB は、事業モデル、事業実施計画の検討を担当する。特に、技術 面においては、事業実施パートナーである中国電力を再委託先とし、共同で検討を行う。EY は、メキシコの電力市場、法制度、政策面の情報収集・調査を行い、NSSB と協働して、事 業モデルの検討を行う。事業実施体制と、各社の担当は、以下のとおり。 NSSB:事業モデル検討、入居企業の電力に関するニーズ、現在の電力消費量に関する調査 を実施。工業団地入居者に関する情報については、現地パートナーである Lintel の協力を得 る。太陽光発電と電力系統安定化技術の技術調査については中国電力に委託する。 EY:電力市場、法制度に係る調査を主に担当する。特に政権交代の影響を含む政策動向に ついては、調査の一部を EY メキシコに外注する。 サンタフェ工業団地 ホンダ ホンダ トヨタ マツダ 日産13

14

第2章 メキシコの基本情報

一般情報

メキシコは、北米大陸に位置し、大西洋と太平洋に挟まれ、アメリカ合衆国(以下、アメ リカ)、グアテマラ、ベリーズの 3 カ国と国境を接する。面積は日本の約 5.2 倍の 196 万 km2 で、世界第 14 位の広大な国土を有する 32 の州からなる合衆国で、首都はメキシコシティ である。 図 2.1-1 メキシコの地図出典:CIA, The World Fact Book

メキシコの人口は 1 億 2,390 万人(2017 年時点)で世界第 11 位、スペイン語圏で最大の 人口を有する。国連の世界人口推計によると、今後も人口増加が予測されており 2032 年に は 1 億 5,000 万人を超えることが見込まれている3。平均年齢は 30.1 歳、総人口の 66%にあ たる約 5,500 万人の労働人口を抱え、この数字は、今後 20 年間で 8,000 万人を超えると予 想されている4。今後更なる国内消費の拡大、労働人口の増加、それに伴う経済成長が見込 まれている。 図 2.1-2 メキシコの人口増加予測 図 2.1-3 2015 年の人口分布

出典:United Nations, World Population Prospects: The 2017 Revision を基に調査団作成

3 United Nations, World Population Prospects: The 2017 Revision

15 インフラの整備状況については、76 の空港(12 の国内空港、64 の国際空港)、鉄道網は 27,000km、主要道路は 378,000km、太平洋側および大西洋側両方合わせて 117 の港湾が整備 されており、中南米諸国の中では、ブラジルについでインフラが整備された国である。

政治体制

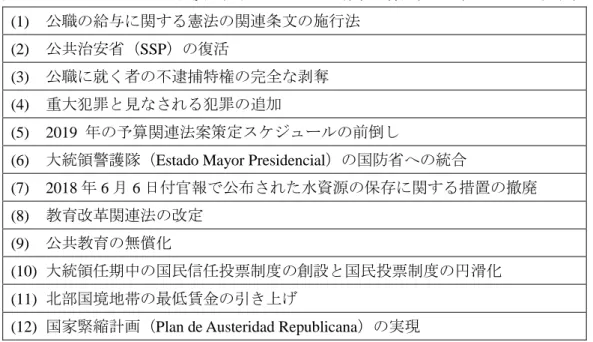

メキシコの政治体制は、大統領を元首とする連邦共和制である。2018 年 7 月に行われた 大統領選挙により新興左派政党、国家再生運動のアンドレス・マヌエル・ロペス・オブラド ール氏(Andrés Manuel LÓPEZ OBRADOR、以下オブラドール大統領)が 2018 年 12 月 1 日 大統領に就任した。就任演説にて汚職や免責の撲滅を最優先課題とし、その他にガソリン価 格値下げ、増税の回避、燃料価格の上昇抑制、投資家に安心感を与える等を唱えた。当選後 に発表された法律改正案および優先プログラムは表 2.2-1 および表 2.2-2 のとおり。また、 就任直後 12 月 9 日には国家石油精製計画を発表した。同計画は国内に既存する 6 つの製油 所の改修および、タバスコ州ドス・ボカス港への新製油所建設が含まれている。近年、製油 所老朽化により国内生産量が減少し、それを補うための輸入が増加していたが、同計画によ り 2022 年には国内需要をほぼ満たす 1 日当たり 78 万 1,000 バレルのガソリン精製量が確保 される。しかし、同計画に対しては、費用の確保が困難である、時間がかかりすぎる、石油 精製ビジネスの収益性が低いなどの問題が提起されている。 表 2.2-1 オブラドール大統領が発表した 12 の法律改正案(2018 年 7 月 11 日発表) (1) 公職の給与に関する憲法の関連条文の施行法 (2) 公共治安省(SSP)の復活 (3) 公職に就く者の不逮捕特権の完全な剥奪 (4) 重大犯罪と見なされる犯罪の追加 (5) 2019 年の予算関連法案策定スケジュールの前倒し(6) 大統領警護隊(Estado Mayor Presidencial)の国防省への統合

(7) 2018 年 6 月 6 日付官報で公布された水資源の保存に関する措置の撤廃 (8) 教育改革関連法の改定

(9) 公共教育の無償化

(10) 大統領任期中の国民信任投票制度の創設と国民投票制度の円滑化 (11) 北部国境地帯の最低賃金の引き上げ

(12) 国家緊縮計画(Plan de Austeridad Republicana)の実現

出典:JETRO、「ビジネス短信添付資料」を基に調査団作成

表 2.2-2 オブラドール大統領が発表した 7 つの優先プログラム(2018 年 7 月 23 日発表) (1) メキシコシティ国際空港

16 (3) マヤ観光鉄道の建設 (4) オアハカ州とゲレロ州を中心とする 300 の地方道路の整備 (5) 全国インターネット網の整備 (6) 震災被害地域の復興 (7) 観光地の貧困集落への特別支援 出典:JETRO、「ビジネス短信添付資料」を基に調査団作成 オブラドール大統領が選挙公約として打ち出したメキシコシティ新空港の建設中止は、 執行済み予算が無駄になる、雇用の喪失、代替空港案の安全性の問題など国内外で大きな議 論を呼んでおり、最終的には国民投票で決定するとしているものの、産業界から強い反対の 声があがっている。また、アメリカのトランプ大統領就任以降発生している貿易問題をめぐ る緊張なども影響し、オックスフォード・エコノミクスによれば、2016 年以降、メキシコ の経済的カントリーリスクは上昇している。しかし、南北アメリカ大陸平均 5.6 より高く (リスクは低い)5.2 にとどまっている。(点数は 1=最も良く、10=最も悪い)。 図 2.2-1 カントリーリスク評価

出典:Oxford Economics, Global Data Workstation 2018 を基に調査団作成

エンリケ・ペニャ・ニエト(以下、ペニャ・ニエト)前政権は、2013 年 12 月に憲法を改 正、海外を含む民間資本が石油・天然ガス開発や電力事業に参入する道を開くエネルギー改 革を実施したが、オブラドール大統領は、エネルギー改革の廃止を構造改革の再検証の 1 つ に位置づけている。 オブラドール大統領就任後、エネルギー、電力に関連する主な出来事としては 2 件の送電 線開発事業の入札中止や第 4 回長期電力オークションの中止がある。2019 年 1 月 17 日にエ ネルギー省(Secretaría de Energía:SENER)は、バハカリフォルニアと本土の主送電網であ る国家連系システム(Sistema Interconectado Nacional:SIN)を繋ぐ容量 1,500MW、総延長約 1,400km の送電線建設事業の入札を中止した。既に 7 社が入札に参加していたが、SENER は本送電線建設事業がニーズと合致するかが不透明であったためと説明している。そして、 2019 年 1 月 25 日には、CFE によりメキシコ南部のオアハカ州とメキシコシティに近いモレ

17

ロス州とを繋ぐ送電線建設事業の入札中止が発表された。オアハカ州の豊富な再生可能エ ネルギーによる発電電力の余剰分を、電力が不足する中央地域に供給することを目的とす る送電容量 3,000MW 相当の送電線の建設事業であったが、財務分析の結果、新政権の優先 課題ではないと判断されたと説明されている。また、2019 年 1 月 31 日には国家エネルギー 管理センター(Centro Nacional de Control de Energía:CENACE)により第 4 回長期電力オー クションの中止が発表された。同オークションは 2018 年 12 月に実施予定であったが、新 政権によりオークションの見直しが行われた結果、現行制度や技術的、経済的状況を踏まえ て中止に至ったとされている。オブラドール大統領率いる新政権は、前政権時に決定された 事業の見直しを進めており、多くが保留もしくは中止されている。2019 年 2 月に実施した 第二回現地調査では、電力に関しては、オブラドール大統領は、CFE を中心とする政策を進 める傾向がある一方、卸電力市場を撤廃することはないだろう等の意見が聞かれた。エネル ギー改革を廃止するためには、議会の 3 分の 2 以上の賛成を得て憲法改正をする必要があ るため困難とみられているが、政府の関与が強まり、改革の遂行が停滞する可能性もあり、 今後注視する必要がある。

経済動向

2017 年の国内総生産(GDP)は 1 兆 1,420 億 USD と世界 15 位、中南米では 2 位の経済 国5で、1 人当たり GDP は 9,304USD6である。実質 GDP は、2009 年のリーマンショック後 にマイナス成長を記録したものの、その後、毎年成長を続けており、2017 年は前年比 2.1% で成長している。国際通貨基金(IMF)によれば、今後も年 2~3%での成長が見込まれてい る7。 表 2.3-1 主な経済指標 出典:外務省、メキシコ合衆国基礎データ 主要な産業分野は小売りが GDP の 17.4%、製造業が 15.8%を占める。製造業のうち食品 加工が 40.5 百万 USD、次いで輸送機器 35.7 百万 USD がもっとも多い。 5 「メキシコの概要と投資状況」メキシコ大使館商務部(2018 年 7 月) 6 外務省、メキシコ合衆国基礎データ(2018)(https://www.mofa.go.jp/mofaj/area/mexico/data.html) 7 IMF, World Economic Outlook(2018)(https://www.imf.org/external/pubs/ft/weo/2018/02/weodata/index.aspx)2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 名目GDP総額 (億USD) 10,435 11,013 8,949 10,511 11,712 11,867 12,622 12,827 11,443 10,460 ― 一人当りGDP (名目:USD) 9,565 9,935 7,943 9,194 10,107 10,111 10,630 10,715 9,009 8,554 9,304 実質GDP成長率 (%) 3.2 1.4 -4.7 5.1 4.0 4.0 1.4 2.1 2.5 2.3 2.1 消費者物価 上昇率(%) 3.76 6.53 3.57 4.4 3.82 3.57 3.97 4.08 2.13 3.36 6.77 失業率(%) 3.72 3.97 5.47 5.37 5.23 4.95 4.92 4.51 4.35 3.88 3.42

18 図 2.3-1 産業別 GDP 内訳 表 2.3-2 製造業内訳(2017 年) (百万 USD) 食品加工 40.5 輸送機器 35.7 化学品 15.5 電子機器 15.2 貴金属 11.8 飲料、タバコ 10.2 機械、装置 8.2 金属製品 6.1 電気、エネルギー発生装置 5.6 プラスチック、ゴム 5 出典:「メキシコの概要と投資状況」メキシコ大使館商務部(2018 年 7 月)を基に調査団作成 メキシコは、1994 年にアメリカ、カナダとの間で北米自由貿易協定(NAFTA)を発効、 2005 年に日本と発効した経済連携協定(EPA)を含め 46 カ国との自由貿易協定(FTA)を 締結しており、その他にラテンアメリカ統合連合(ALADI)、太平洋同盟(Alianza del Pacífico) にも参加している。なお、NAFTA は、2017 年 1 月にトランプ政権により再交渉が宣言され、 約 1 年の交渉を経て 2018 年 11 月に NAFTA にかわる新協定「アメリカ・メキシコ・カナダ 協定(USMCA)」が 3 カ国首脳により署名された。USMCA は、今後、各国の議会批准手続 きを経て批准に至ることとなり、USMCA が批准されるまで、NAFTA は有効である8。 2017 年の輸出総額は 4,090 億 USD であり、その主な輸出品は自動車(16.2%)、自動車部 品と付属品(6.6%)、電子製品(8.0%)、電子部品(5.7%)、医療機器(4.3%)である。輸出 先は 88.0%がアメリカで、ヨーロッパが 6.0%、アジアが 5.5%であった。 メキシコはブルームバーグが、成長、利回り、経済収支などに基づいて分析する「2018 年 の最も魅力的な新興市場ランキング」において、実質実効為替レートの競争力等が寄与し 1 位となった9。海外直接投資(FDI)は対米貿易および国内消費に支えられており、2017 年の 対メキシコ直接投資額は 29,695 百万 USD となり、前年の 29,755 百万 USD より 0.2%の減少 となった。国別にはアメリカからの投資が約半数を占めており(46.8%)、次いでカナダ (9.1%)、スペイン(9.0%)、ドイツ(8.0%)、日本(5.5%)である。産業別には製造業が最 も多く(45.3%)、物流・輸送業(10.8%)、建設業(10.3%)であった。 8 JETRO ビジネス短信 2018 年 12 月 4 日 9 最も魅力的な新興国市場ランキング:ブルームバーグ社により、MSCI Inc.’s の新興国市場指標に当ては まる国からギリシャ、エジプト、カタール、パキスタンを除く 20 カ国を対象に GDP、当座預金、資産評 価、実質実効為替レート、ソブリン格付けなどを基に総合的にランキングしたもの。

19 表 2.3-3 対メキシコ FDI 推移 (百万 USD) 2000 年 2005 年 2010 年 2015 年 2016 年 2017 年 合計 18,247.1 26,023.1 27,319.0 34,857.6 29,755.1 29,695.0 新規投資 8,700.1 14,236.0 15,888.6 13,655.4 11,026.9 11,428.7 再投資 3,909.0 4,391.2 5,229.3 11,630.3 9,385.9 9,639.0 負債性資本 5,638.0 7,395.9 6,201.2 9,571.9 9,342.3 8,627.3

出典:COMISIÓN NACIONAL DE INVERSIONES EXTRANJERAS、INFORME ESTADÍSTICO SOBRE EL COMPORTAMIENTO DE LA INVERSIÓN EXTRANJERA DIRECTA EN MÉXICO(2017)を基に調査団作成

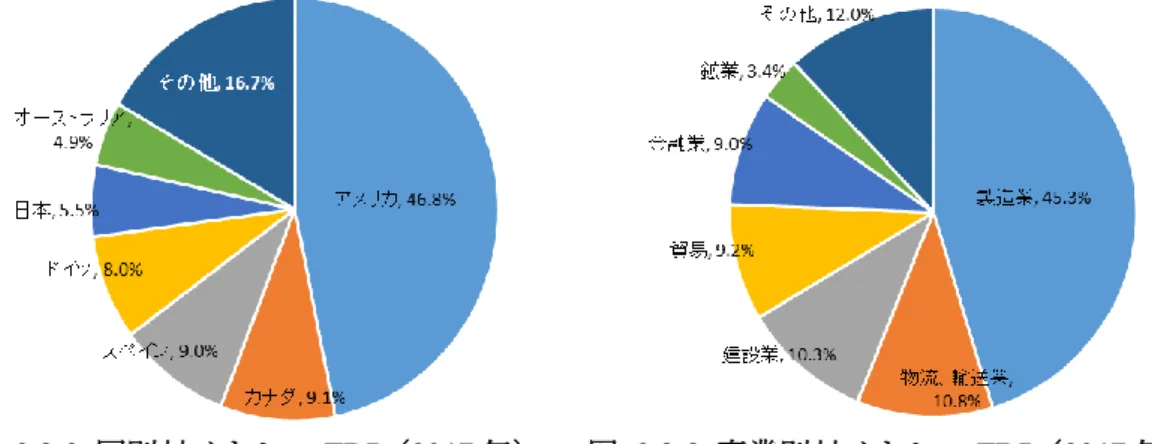

図 2.3-2 国別対メキシコ FDI(2017 年) 図 2.3-3 産業別対メキシコ FDI(2017 年) 出典:メキシコ外国投資委員会、FDI 統計を基に調査団作成 日本からメキシコへの投資は、1999 年~2017 年で総額 218 億 USD であり、同期間では メキシコにとって 4 番目に大きな投資国である。2017 年 10 月時点のメキシコ進出日系企業 数は 1,117 社であり、特に自動車産業への投資が増加している。グアナファト州、ケレタロ 州、アグアスカリエンテス州、ハリスコ州はまとめてバヒオ地方とよばれ、近年直接投資が 増加している。特に、グアナファト州は、マツダとホンダが進出していることに加え、トヨ タも新工場を建設中であり10、自動車部品製造業の事業所数が 2016 年末時点で 2009 年の 4.6 倍に拡大している。

10 Mexico Now 2018 年 7 月( https://mexico-now.com/index.php/article/4246-toyota-plant-in-guanajuato-will-triple-production-capacity-in-first-six-years) 等

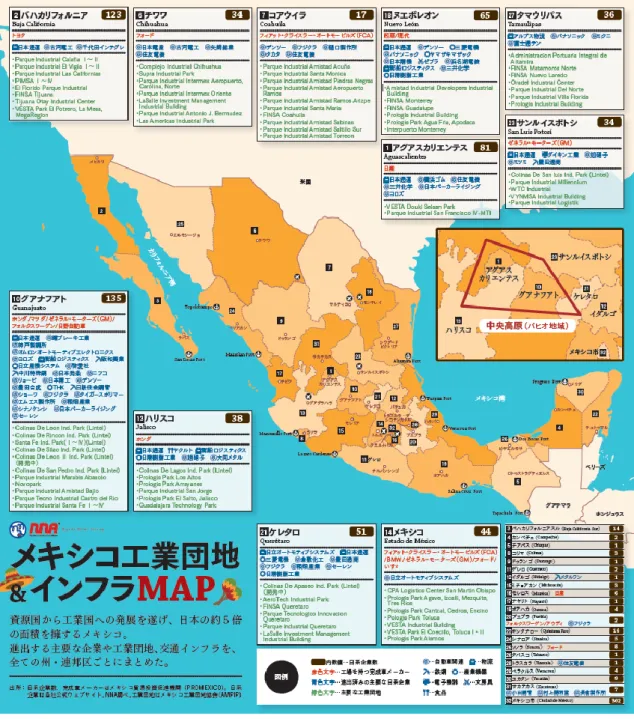

20 図 2.3-4 地方直接投資 出典:「メキシコの概要と投資状況」メキシコ大使館商務部(2018 年 7 月)を基に調査団作成 その他、メキシコ国内の主な工業団地および日系企業の分布状況は図 2.3-6 のとおり。進 出企業数は、メキシコ市が 302 社と最も多いが、続いて州別にはグアナファト州が最も多く 135 社、バハカリフォルニア州が 123 社、アグアスカリエンテス州が 81 社などとなってい る(2017 年時点)。

21

図 2.3-5 メキシコ工業団地&インフラ MAP

22

第3章 エネルギー事情

一次エネルギー状況

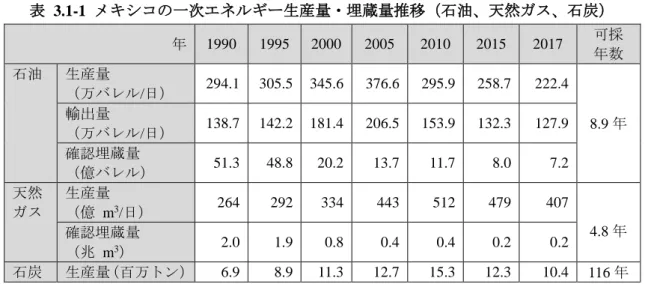

メキシコは、石油、天然ガス、石炭の産出国であり、その生産量は、過去数十年の間、ほ ぼ一貫して増加傾向にあった。しかしながら、近年、その生産量は減少傾向にある。石油生 産量は、2004 年の 383 万バレル/日をピークに急速に減少しており、2017 年には 222 万バレ ル/日となり、13 年間で 41.9%減少した。天然ガスの生産量も、2009 年の 526 億 m3をピー クに減少し、2017 年は 407 億 m3となり 8 年間で 22.6%減少した。石炭生産量は 2011 年の 19.6 百万トン以降減少しており、2017 年時点で 10.4 百万トンと、6 年間で 46.9%減少して いる。 表 3.1-1 メキシコの一次エネルギー生産量・埋蔵量推移(石油、天然ガス、石炭) 年 1990 1995 2000 2005 2010 2015 2017 可採 年数 石油 生産量 (万バレル/日) 294.1 305.5 345.6 376.6 295.9 258.7 222.4 8.9 年 輸出量 (万バレル/日) 138.7 142.2 181.4 206.5 153.9 132.3 127.9 確認埋蔵量 (億バレル) 51.3 48.8 20.2 13.7 11.7 8.0 7.2 天然 ガス 生産量 (億 m3/日) 264 292 334 443 512 479 407 4.8 年 確認埋蔵量 (兆 m3) 2.0 1.9 0.8 0.4 0.4 0.2 0.2 石炭 生産量(百万トン) 6.9 8.9 11.3 12.7 15.3 12.3 10.4 116 年出典:BP Statistical Review of World Energy 2018 を基に調査団作成

図 3.1-1 メキシコの一次エネルギー生産量推移(石油、天然ガス、石炭)

23 メキシコの、2016 年の一次エネルギーの国内消費量は、183 百万石油換算トン(toe)で、 国内生産 180 百万 toe を上回り、これまで維持してきていたエネルギー自給率 100%を下回 る結果(98%)となった。エネルギー源別では、石油の消費量が減少する一方、天然ガスの 消費量が増加している。2012 年には、全体の 53%を占めていた石油の比率が 2016 年には 47%まで減少、かわって天然ガスの比率が同期間に 30%から 37%まで増加しており、今後も 天然ガスの構成比率の増加が見込まれる。 表 3.1-2 メキシコのエネルギー源別消費動向 (百万 toe) 年 石油 天然ガス 石炭 原子力 水力 その他 合計 2012 103 59 13 2 3 12 192 2013 99 62 13 3 2 13 192 2014 97 61 13 3 3 13 188 2015 91 65 14 3 3 13 187 2016 87 67 12 3 3 12 183 シェア 47% 37% 6% 2% 1% 7% 100% '16/'15 -4.2% 3.7% -13.3% -8.7% -5.4% -6.1% -2.3%

出典:World Energy Balances 2017, IEA を基に調査団作成

2015 年の部門別最終エネルギー需要割合は輸送が最も多く 43%(51 百万 toe)、次いで多 い順に産業が 30%(35 百万 toe)、民生が 23%(28 百万 toe)、非エネルギー利用が 4%(5 百 万 toe)であった。 (百万 toe) 産業 35 窯業土石 5 化学・石化 4 鉄鋼 4 その他 22 輸送 51 民生 28 家庭用 18 業務用他 10 非エネルギー利用 5 合計 120 注:四捨五入のため合計が一致しない場合あり 図 3.1-2 部門別・産業別エネルギー需要(2015 年)

出典:World Energy Balances 2017, IEA を基に調査団作成

メキシコは石油輸出国であり、石油製品については純輸入国である。2016 年の石油輸出 量は 63.8 百万 toe、輸入量は 0.5 百万 toe であった。生産量の減少と国内消費量増加により 石油輸出量は過去 10 年で 34.5%減少している。天然ガスおよび石炭は輸入に依存しており、

24 2016 年の天然ガス輸入量は 35.3 百万 toe、石炭輸入量は 5.6 百万 toe であった。2005 年から の 10 年間で天然ガスは約 3 倍、石炭は約 8.1%輸入量が増加している。 表 3.1-3 エネルギー源別輸出入動向 (百万 toe) 原油 石油製品 天然ガス 石炭 輸入 輸出 輸入 輸出 輸入 輸出 輸入 輸出 2012 0.4 71.3 32.4 7.4 18.9 0 4.5 0 2013 0.4 67.3 28.8 9.0 22.0 0 5.0 0 2014 0.4 64.1 30.1 10.0 23.6 0 5.1 0 2015 0.4 62.3 34.7 9.7 30.2 0 5.3 0 2016 0.5 63.8 39.0 9.2 35.3 0 5.6 0 '16/'15 18.5% 2.5% 12.5% -5.8% 17.0% -20.8% 6.0% -50.0% 出典:World Energy Balances 2017, IEAを基に調査団作成

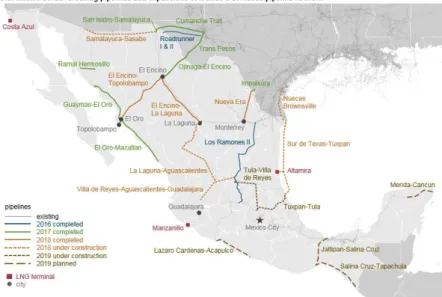

国内需要の拡大に伴い天然ガス輸入量も増加しており、隣接するアメリカからの輸入量 が最も多い。近年、アメリカの天然ガス価格はシェールガス革命により低下しており、アメ リカからのパイプライン天然ガス輸入量は 2010 年に 94 億 m3だったものが 2016 年には 384 億 m3と 4 倍以上に増加している。2015 年にはアメリカからの天然ガス輸入促進のため CFE により 24 の発電所およびパイプライン建設プロジェクトの入札が発表され、2016 年には SENER によりパイプライン増設計画(総工費 160 億 USD)が発表された。同計画には 2018 年までに 1 万 km の増設が含まれており、CFE による天然ガス火力促進を後押しした。アメ リカからの越境天然ガスパイプラインは、2017 年に 4 本建設されており(Roadrunner PhII、 Comanche Trail、Presidio Crossing(Trans-Pecos とも呼ばれている)、Nueva Era)、合計で日量 9,900 万 m3を超える天然ガス輸入を可能とした。更に 2018 年にはアメリカから大西洋沿岸 を南下する Neuces-Brownsville パイプライン(容量は日量 7,300 万 m3を超える)の建設が進 められ、同パイプラインが接続予定であるメキシコ側の Sur de Texas-Tuxpan パイプライン の完成が 2019 年になることから、運転開始は 2019 年になると予想されている。

25

図 3.1-3 メキシコの天然ガスパイプライン建設状況

出典:EIA、U.S. natural gas pipeline exports increase with commissioning of new pipelines in Mexico、2018

電力状況

メキシコの電力需要は、過去 20 年間で 2 倍以上に増加しており、それに対応して発電量 も過去 10 年間で 24.3%増加、2016 年には総発電量は 320,353GWh に達した。特に、2000 年 代に入って、石油火力にかわりガス火力発電が急激に増加し、ガス火力の比率は 2005 年の 40%から、2016 年には 60%になった。2016 年の電源内訳はガス火力 60.0%で最も多く、石 炭火力 10.8%、石油火力 10.6%、水力発電 9.6%がそれについで多い。 図 3.2-1 メキシコの総発電量推移 図 3.2-2 2016 年電源内訳(%)出典:IEA, ENERGY POLICIES BEYOND IEA COUNTRIES Mexico2017 を基に調査団作成

SENER により策定された 2018 年~2032 年の「国家電力システム開発プログラム (PROGRAMA DE DESARROLLO DEL SISTEMA ELÉCTRICO NACIONAL:PRODESEN 2018-2032)」では、2032 年までに年平均 3.1%電力需要が増加することを予測しており、そ

26 れに対応して 2032 年までに 66,912MW の電源開発が計画されている。計画内訳はコンバイ ンドサイクル 28,105MW、風力 14,819MW、太陽光 11,413MW、高効率コジェネレーション 2,383MW、原子力発電 4,081MW、水力 2,213MW、その他化石燃料に 2,103MW、バイオマス 940MW、地熱 842MW となっている。 投資額は、発送配電設備合計で約 20 億メキシコペソ(MXN)(約 98 百万 USD)と計画さ れており、内訳は発電設備が 84.4%、次いで送電設備 8.7%、配電設備 6.9%となっている。 図 3.2-3 開発予定発電設備推移(2018 年~2032 年) 図 3.2-4 開発予定発電設備電源別 内訳(2018 年~2032 年) ※その他化石燃料には石炭火力、ガスタービン、内燃式火力発電、流動層燃焼ボイラを含む。 出典:PRODESEN 2018-2032 を基に調査団作成

27

第4章 エネルギー関連政策

国家エネルギー政策

メキシコは、1938 年に石油産業を国有化し、憲法第 27 条により炭化水素資源の国家独占 を定め、エネルギーは国家が管理してきた。すなわち、国営企業である石油公社(Petróleos Mexicanos:PEMEX)および CFE がそれぞれ炭化水素資源、電力に関わる事業を独占してき た。しかし、資金力・技術力に乏しい PEMEX では、深海油田やシェール資源などの開発を 十分に行うことができず、新規油田開発の停滞により、長期にわたって、確認埋蔵量、石油 生産量が低下の一途をたどった。メキシコは、国家歳入の 3 割強を石油関連収入に依存して おり、経済に与える影響は大きく、石油資源開発の再活性化が急務となった11。こうした背 景のもと、前政権において、ペニャ・ニエト大統領は 2013 年 12 月に憲法改正・公布を実 施、それに伴う関連法および政令の整備を行い、エネルギー改革に着手した。 エネルギー改革は、炭化水素資源の開発に、外資を含む民間企業を積極的に関与させよう という画期的なもので、公共発電事業の国家独占も廃止、電力部門も大幅に自由化された。 表 4.1-1 石油・ガスセクターにおけるエネルギー改革の主な概要 ①外資を含む民間への開放 これまで国家が独占していたエネルギー部門へ、国内外の民間企業による参入を認める。 炭化水素資源の所有権は国家に帰属したままとする一方、国と民間との契約を可能とする。契 約形態に関しては、サービス契約、利益分与契約、生産物分与契約、ライセンス契約の各契約 形態を認める。 下流部門(製油、輸送、貯蔵)に関しては、全分野への民間参入を認める。 ②PEMEX の経営改革 PEMEX は、国家が 100%所有するものの、国家からの直接介入から離れて民間企業と同様の 経営・自治を得る。また、経済的価値を向上させ、それにより国家歳入を改善。 PEMEX の課税負担を段階的に軽減、および年金債務の削減幅に比例した資金提供。 ③監督機能の強化 エネルギー部門の最高位機関として SENER の権限を強化する。SENER は、エネルギー政策 の立案、石油・ガス資源の探査・生産エリアの決定、さらには PEMEX の運営を監督する。 SENER の下部組織として設立済みの国家炭化水素委員会(Comision National de Hidrocarburos: CNH)の権限を強化し、石油・ガスの探査生産のための契約の促進、入札、契約の管理を担当 する。SENER の下部組織として設立済みのエネルギー規制委員会(Comision Reguladora de Energia: CRE)の権限を強化し、石油・天然ガス・LP ガスの輸送、貯蔵、分配、液化、一般への販売 の有効な開発を規制、促進する。

出典:メキシコ合衆国重化学工業分野の省エネに関する「案件化調査」最終報告書、JICA、ADAPTEX 株 式会社、Mexico’s New Energy Era, SENER 等をを基に調査団作成

11 ジェトロセンサー2014 年 12 月 「世界のビジネス潮流を呼ぶ Area Reports, メキシコ エネルギー改革

28

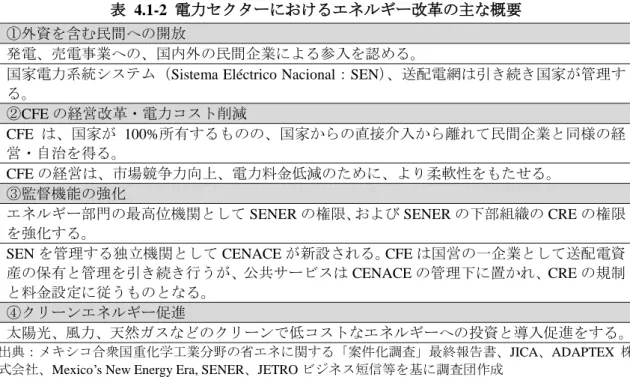

表 4.1-2 電力セクターにおけるエネルギー改革の主な概要 ①外資を含む民間への開放

発電、売電事業への、国内外の民間企業による参入を認める。

国家電力系統システム(Sistema Eléctrico Nacional:SEN)、送配電網は引き続き国家が管理す る。 ②CFE の経営改革・電力コスト削減 CFE は、国家が 100%所有するものの、国家からの直接介入から離れて民間企業と同様の経 営・自治を得る。 CFE の経営は、市場競争力向上、電力料金低減のために、より柔軟性をもたせる。 ③監督機能の強化

エネルギー部門の最高位機関として SENER の権限、および SENER の下部組織の CRE の権限 を強化する。

SEN を管理する独立機関として CENACE が新設される。CFE は国営の一企業として送配電資 産の保有と管理を引き続き行うが、公共サービスは CENACE の管理下に置かれ、CRE の規制 と料金設定に従うものとなる。

④クリーンエネルギー促進

太陽光、風力、天然ガスなどのクリーンで低コストなエネルギーへの投資と導入促進をする。

出典:メキシコ合衆国重化学工業分野の省エネに関する「案件化調査」最終報告書、JICA、ADAPTEX 株 式会社、Mexico’s New Energy Era, SENER、JETRO ビジネス短信等を基に調査団作成

エネルギー改革に伴い、21 の関連法とエネルギーに関する基本政策として、国家エネル ギー戦略が公布された。2014 年 2 月に発表された「国家エネルギー戦略 2014-2028」は、 GDP 成長と社会共生を 2 大戦略目標として掲げ、持続可能性、効率性、およびエネルギー 安全保障を共通の基本方針とした上で、(1) 輸送、貯蔵、分配、(2) 精製、加工、発電、(3) 石油生産、(4) エネルギー転換の 4 つの政策を提示している12。 表 4.1-3 エネルギー改革に伴い、新規ならびに改正されたエネルギー関連法 新規 改正 1 炭化水素法 1 外資法 2 電力産業法 2 鉱業法 3 エネルギー関連規制機関法 3 官民連携法 4 石油公社(PEMEX)法 4 連邦行政機関法 5 電力公社(CFE)法 5 連邦国営機関法 6 炭化水素分野における国家産業安全環境保護庁法 6 公共調達・賃貸・サービス法 7 地熱エネルギー法 7 公共事業・サービス法 8 炭化水素歳入法 8 国家水法 9 石油開発安定化基金法 9 連邦予算財政責任法 10 一般公共債務法 11 連邦手数料法 12 財政調整法 出典:JETRO ビジネス短信、原典:大統領府を基に調査団作成

12 Consequences of the National Energy Strategy in the Mexican Energy System: Analyzing Strategic Indicators with

an Optimization Energy Model, 2018, Antonio Rodriguez-Martinez, et.al. (https://www.mdpi.com/1996-1073/11/10/2837)

29

電力関連政策

エネルギー改革に関わる法制度 ① 電力産業法

2013 年 12 月に公布されたエネルギー関連の憲法改正を受け、公布された一連のエネルギ ー改革関連法の 1 つとして、2014 年 8 月に電力産業法(Electricity Industry Act)が新規に公 布された。電力産業法では、発電、送電、配電、売電、SEN の管理、卸電力市場に関する各 機関の役割、および実務の詳細が定められている。 エネルギー改革後も、SEN、送配電網の管理は国家が管理するとされ、実務は CENACE が担当する。発電の許認可や、送配電の料金設定は、CRE が行う。CFE は国営の一企業と して送配電資産の保有と管理を引き続き行うが、公共サービスは CENACE の管理下に置か れ、CRE の規制と料金設定に従う13。CFE は、エネルギー改革後、6 つの発電会社、1 送電 会社、1 配電会社を含む合計 13 の会社に分社化された。 改革を受け、民間企業は発電・供給事業に参加し、CENACE との契約を通して送配電事 業を実施する事も可能で、系統の設備建設・拡張にも限定的に参加できる。また、電力産業 法では、CENACE 運営による「卸電力市場」の新設についても定められた。さらに、電力産 業法では、クリーンエネルギー14導入促進のため、クリーンエネルギー発電事業者に対して、 CRE が発電量に応じた CEL を発行15し、卸電力市場で自由に売買されることが規定された。 卸電力市場と CEL については、次項で後述する。 表 4.2-1 エネルギー改革前後の電力セクターにおける公共機関の主な役割 発電 コントロール/ 給電指令 送電 配電 取引 エ ネ ル ギ ー 改 革 前 CFE: 拡大計画策定 CFE: 規制、信頼度基 準の発行 CFE: 拡大計画策定および 連系発電 SHCP: 最終的な電力料金確定 CRE: 許認可付与 - SENER: 拡大計画の認可付与 CRE: 最終的な電力料金確定 への関与 SENER:発電、 拡大計画の認可付 与 - - SENER: 最終的な電力料金確定 への関与 13 JETRO ビジネス短信(2014 年 9 月 12 日) 14 電力産業法では、風力、太陽光、熱、潮力、地熱、バイオマス、廃棄物発電、水素発電、水力等およ び、効率と、排出ガスや残留物が基準値を満たす高効率コジェネレーションとされている。 15 クリーンエネルギーによる発電量 1MWh あたり 1CEL

30 発電 コントロール/ 給電指令 送電 配電 取引 エ ネ ル ギ ー 改 革 後 CENACE: 市場運営 CENACE: システム運営 CENACE: 連系計画策定 SENER: 最低消費量の定義 SENER: クリーンエネルギ ー義務策定 SENER: 市場規制策定 SENER: 拡大計画の認可付与 CRE: QSR、最終的な電力料金 (基本サービス分)、市 場の参加者登録 CRE: 契約要項策定およ び CEL 管理 CRE: 信頼度基準およ び市場の監視 CRE: 規制電力料金および 連系の監視 - ※SHCP:大蔵公債省

※QSR:Quality Service Requirements の略。サービス品質要求要項

出 典 : BMWi and SENER 、 Growing Investment Opportunities Mexico’s New Energy Era From Framework Fundamentals to Power Sector Focus 2018 年を基に調査団作成

② エネルギー転換法 エネルギー改革では、重点分野であったクリーンエネルギー促進について、新たな立法措 置が立法府に求められ、ペニャ・ニエト大統領は 2015 年 12 月にエネルギー転換法(Energy Transition Act)を公布した。同法は、再生可能エネルギー発電や省エネを促進するための法 律で、エネルギーの持続的可能な活用、電力産業に対するクリーンエネルギー利用促進と、 GHG および排ガスの抑制義務を定めている。同法では、電源に占めるクリーンエネルギー の比率を 2018 年までに 25%、2021 年までに 30%、2024 年までに 35%とする目標が掲げら れている。ここで、クリーンエネルギーとは、風力、太陽光、熱、潮力、地熱、バイオマス、 廃棄物発電、水素発電、水力等の再生可能エネルギーだけでなく、効率基準と、排ガスや残 留物が基準値を満たす高効率コジェネレーションを含むことが、電力産業法において、定義 されている。エネルギー転換法では、SENER が CEL の取得義務を課すことができることを あらためて規定、CRE が CEL の登録簿を作成、管理することが定められた。 図 4.2-1 2018 年~2032 年のクリーンエネルギーの開発目標推移(%) 出典:PRODESEN2018-2032 を基に調査団作成

31 ③ 再生可能エネルギー導入計画 SENER は、前述のとおり 2018 年~2032 年の「国家電力システム開発プログラム (PRODESEN 2018-2032)」を策定しており、その中でエネルギー転換法に定めるクリーン エネルギー導入目標に従って、2032 年までの電源開発計画を示している。同計画では、総 発電量に占める風力発電の割合を、2017 年時点の 3%から、2022 年には 10%、2032 年には 13%、太陽光発電を 2017 年時点の 0.1%から、2022 年および 2032 年には 4%まで増やす計 画である。 図 4.2-2 2017 年(実績)、2022 年、2032 年(計画)の電源構成(発電量ベース) ※その他化石燃料には石油火力、ガスタービン、内燃式火力発電などが含まれる。 出典:PRODESEN2018-2032 を基に調査団作成 エネルギー改革後の電力セクターの現状 ① エネルギー改革後の電力取引 エネルギー改革後、電力産業法に基づき、CENACE 運営による卸電力市場が創設され、 2016 年 1 月から本格的な運用が開始されている。大口需要家は、CFE 以外の民間事業者か ら電力を購入することが可能になった。卸電力市場では、電力、容量に加え、CEL、アンシ ラリーサービス等が取引される。卸電力市場の概要は、表 4.2-2 にまとめる。 表 4.2-2 卸電力市場の種類と概要 市場 取扱商品 概要 長期オークション 電力 クリーンエネルギー発電事業者が入札可能。価格保証期 間は、電力および容量は 15 年、CEL は 20 年間。 容量 CEL 中期オークション 電力 期間 3 年の電力、容量を取引。旧来の化石燃料も対象。 容量 短期市場 電力 リアルタイム 市場 予測される需要の変動等に対して、実際 に電力を授受する 15 分前までに取引。 時間前市場 予測される需要の変動等に対して、実際 に電力を授受する 1 時間前に取引。 前日市場 実際の電力を授受する前日に、1 時間ご と入札形式で取引。 アンシラリー サービス 周波数制御力、瞬動予備力等。

32 CEL 市場 2018 年より開始され、年 1 回(2018 年は試験実施)。 容量市場 2017 年 3 月に開始され、年に 1 回翌年度分の取引。 金融的送電権オークション 毎月、四半期、毎年。 ② エネルギー改革後の電力セクターバリューチェーン エネルギー改革後、電力セクターのバリューチェーンのうち、送配電を除く発電、供給事 業に民間事業者の参入が可能となった。民間または CFE の発電事業者は、卸電力市場、ま たは資格を保有する電力供給事業者(Qualified Service Supplier:QSS)(民間または CFE)と 電力販売契約(PPA)締結を通じて、電力の販売が可能である。また、1MW 以上の大口需 要家は、CRE に登録することにより有資格需要家(Qualified User)として、QSS から電力 を購入することが可能である。電力需要 5MW 以上、または年間消費量 20GWh 以上の需要 家は、直接卸電力市場からスポットで電力を購入することも可能となった。エネルギー改革 後の電力セクターバリューチェーンについて図 4.2-3、その参加者について表 4.2-3 に概要 をまとめる。

図 4.2-3 電力セクターバリューチェーン

出 典 : BMWi and SENER 、 Growing Investment Opportunities Mexico’s New Energy Era From Framework Fundamentals to Power Sector Focus 2018 年を基に調査団作成

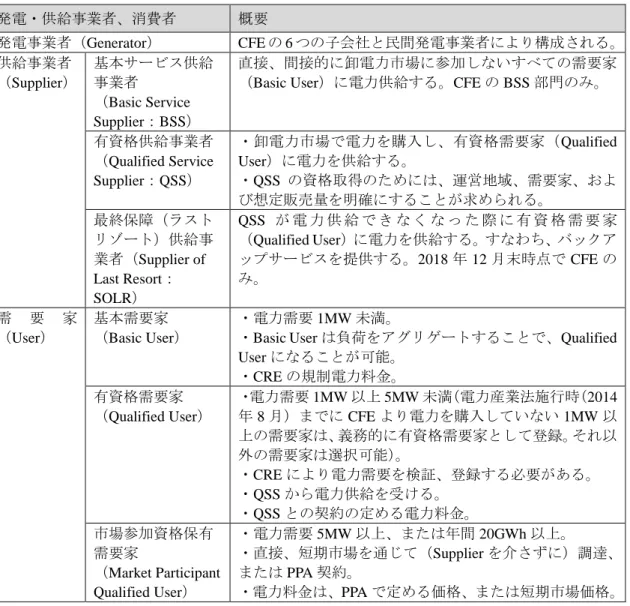

33 表 4.2-3 発電、供給事業者、消費者の概要 発電・供給事業者、消費者 概要 発電事業者(Generator) CFE の 6 つの子会社と民間発電事業者により構成される。 供給事業者 (Supplier) 基本サービス供給 事業者 (Basic Service Supplier:BSS) 直接、間接的に卸電力市場に参加しないすべての需要家 (Basic User)に電力供給する。CFE の BSS 部門のみ。 有資格供給事業者 (Qualified Service Supplier:QSS) ・卸電力市場で電力を購入し、有資格需要家(Qualified User)に電力を供給する。 ・QSS の資格取得のためには、運営地域、需要家、およ び想定販売量を明確にすることが求められる。 最終保障(ラスト リゾート)供給事 業者(Supplier of Last Resort: SOLR) QSS が 電 力 供 給 で き な く な っ た 際 に 有 資 格 需 要 家 (Qualified User)に電力を供給する。すなわち、バックア ップサービスを提供する。2018 年 12 月末時点で CFE の み。 需 要 家 (User) 基本需要家 (Basic User) ・電力需要 1MW 未満。

・Basic User は負荷をアグリゲートすることで、Qualified User になることが可能。 ・CRE の規制電力料金。 有資格需要家 (Qualified User) ・電力需要 1MW 以上 5MW 未満(電力産業法施行時(2014 年 8 月)までに CFE より電力を購入していない 1MW 以 上の需要家は、義務的に有資格需要家として登録。それ以 外の需要家は選択可能)。 ・CRE により電力需要を検証、登録する必要がある。 ・QSS から電力供給を受ける。 ・QSS との契約の定める電力料金。 市場参加資格保有 需要家 (Market Participant Qualified User) ・電力需要 5MW 以上、または年間 20GWh 以上。 ・直接、短期市場を通じて(Supplier を介さずに)調達、 または PPA 契約。 ・電力料金は、PPA で定める価格、または短期市場価格。

出典:Mexico’s New Energy Era, SENER, GIZ, EY Mexico を基に調査団作成

表 4.2-4 市場参加事業者、需要家の数 発電事業者 76 供給事業者 (Supplier) 基本サービス供給事業者 1(CFE) 有資格供給事業者 43 最終保障(ラストリゾート)供給事業者 1(CFE) 需 要 家 (User) 基本需要家 41.9 百万 有資格需要家 68 市場参加資格保有需要家 1

出典:発電事業者、供給事業者は、CENACE ウェブサイト(2018 年 12 月末時点)、需要家は Mexico’s New Energy Era, SENER, GIZ, EY Mexico(2018 年 9 月時点の情報)を基に調査団作成

CRE は、2018 年 12 月 17 日、電力産業法第 46 条第 I 項の判断基準を公示、翌日施行し た。これにより、電力の最終需要家である法人・個人が所有する施設内で第三者に自由に売

34 電することができることとなった。同基準によると、電力供給事業者と契約して、電力を購 入する最終需要家に所有権がある施設の中で、(同施設の所有権を持たない)第三者に電力 を販売する行為が「最終需要家から第三者への許認可を必要としない売電行為」として認め られることとなった16。 1. 電気自動車充電スタンド運営業者が電気自動車の所有者などに売電 2. レンタルオフィス・アパートの所有者が賃借人に売電 3. ショッピングモールの開発業者(所有者)がテナントに売電 4. レンタル工場の開発業者(所有者)が入居企業に売電 5. 空港など公共施設の所有者(公団など)が携帯電話などの充電サービスを提供 ③ クリーンエネルギー証明書(CEL)取引

クリーンエネルギー発電事業者に対して、CRE が発電量に応じて CEL を発行する。CEL は卸電力市場で売買が可能で、卸電力市場で取得後、他の参加者に転売することも可能であ る。義務履行のために使用することを清算と呼び、清算後の CEL は市場で取引することが できない17。SENER により定められた CEL 取得義務量、CEL 取引市場への参加義務者は表 4.2-5 の通りである。

表 4.2-5 CEL 取引市場への参加義務者および取得義務量 CEL 市場参加義務者 すべての供給事業者(BSS、QSS、SOLR)

市場参加資格保有需要家(Market Participant Qualified User) 独立電源から供給される最終需要家

電力産業法施行(2014 年 8 月)以前の統連系契約保有者 義務参加者は、1 年間の総消費電力量の、一定比率以上の電力量に相当する CEL を取得 し、清算しなければならない。2022 年までの義務量は以下のとおり。

注:単位は 1MWh = 1CEL

出典:Mexico’s New Energy Era, SENER, GIZ, EY Mexico を基に調査団作成

エネルギー転換法では、CEL 導入後最初の 4 年間(2018~2021 年)については、以下の いずれかの条件を満たす場合にのみ、各参加義務者に清算が求められる CEL の 50%分につ いては 2 年間先延ばしにすることを可能にした。 1) 当該年に登録された CEL の量が 2018 年、あるいは、2019 年に義務化される CEL の総 清算量の 70%に満たないと CRE が判定した場合(最初の 2 年間に適用) 16 JETRO ビジネス短信 2018 年 12 月 26 日 (https://www.jetro.go.jp/biznews/2018/12/b9d41c700503181d.html) 17 JETRO 地域・分析レポート 2017 年 12 月 25 日 (https://www.jetro.go.jp/biz/areareports/2017/b2d9733026749f7a.html)

35

2) CEL の市場における販売価格(1CEL 当たり)が 60UDIs(約 2,200 円、UDI は投資単位 と呼ばれるインフレ率を加味した単位、1UDI=5.384637、MXN=約 37 円)を上回る場 合(最初の 4 年間に適用) なお、2014 年 10 月 31 日付官報で公示された、CEL の発行基準および取得要件に関する 指針に基づき、上記の条件を満たさなくても当該年で清算が求められる 25%分の CEL につ いては、2 年間清算を先延ばしにすることが可能となった。ただし、いずれの場合も先延ば した部分については、遅延した 1 年間につき 5%増しの清算を行う必要がある18。 図 4.2-4 CEL 市場スケジュール 出典:CRE を基に調査団作成 CEL の取得・清算義務を満たさない参加義務者には、罰金が科される。罰金は、CEL を 用いて清算できなかった 1MWh 当たり、履行違反の割合に従い最低賃金の 6~50 倍19(530.16 ~4,418MXN、約 3,000~25,000 円)の罰金が科される20。 表 4.2-6 罰金規定 (日数) 清算義務先延ばしなし 清算義務先延ばしあり 違反割合 >0~ 25% >25~ 50% >50~ 75% >75~ 100% >0~ 25% >25~ 50% >50~ 75% >75~ 100% 初回 6 8 10 12 8 10 12 14 再発 12 16 20 24 16 20 24 28 3 回目以上 18 24 30 36 24 30 36 42 出典:RESOLUCIÓN Núm. RES/248/2016 を基に調査団作成 18 JETRO ビジネス短信 2016 年 1 月 8(https://www.jetro.go.jp/biznews/2016/01/23c734e256e619a5.html)、 最低賃金は 2018 年時点 88.36MXN を参照 19 DOF: 27/04/2016 (http://dof.gob.mx/nota_detalle.php?codigo=5434788&fecha=27/04/2016) 20 DOF: 27/04/2016 (http://dof.gob.mx/nota_detalle.php?codigo=5434788&fecha=27/04/2016)

36 CEL の取得義務は電力供給事業者に課されているが、CEL 取得によるコストは電力料金 に上乗せされる。したがって、最終的には全需要家が CEL 取得コストを負担することにな る。しかし、現地調査の際に進出日系企業に実施したインタビューでは、このことについて 認識している企業は少なかった。また、2019 年 2 月に実施した第二回現地調査時のヒアリ ングでは、CFE より電力を購入する基本需要家に対しては、2019 年 4 月頃より CFE からの 電力使用量・料金の通知(検針票)に CEL のコストが表示されるようになる、という話も 聞かれた。一方で、現地ヒアリングでは、政権交代の影響により CRE の担当者が減り、組 織としての機能が停止しているため、2019 年に開始が予定されていた CEL の取得申告や罰 金措置等が計画通りに進むかどうか、今後注視する必要があるとの意見が聞かれた。

37

事業の基本設計

事業実施サイト

サンタフェ工業団地の概要 本調査で対象としているサンタフェ工業団地は、バヒオ高原にある自動車メーカーの生 産拠点の中心に立地し、Lintel が開発するバヒオ高原地区工業団地の中で、面積(600ha)が 最大である。また、同工業団地は、バヒオ国際空港、高速道路に隣接し、敷地内に鉄道が敷 設され、優れた物流網を有し、団地内には、天然ガスのパイプラインを完備、電気、給排水 等の充実したインフラを備える。2008 年から販売を開始し、2018 年末現在、自動車関連部 品メーカーを中心に 110 社が入居しており、そのうち 50%が日系企業である。 図 5.1-1 工業団地の立地と入居企業の国籍 出典:NSSB 資料 図 5.1-2 サンタフェ工業団地 出典:NSSB 資料 電力需要、入居企業の電力に関するニーズサンタフェ工業団地内には、3 カ所(Puerto Interior、サンタフェ II、サンタフェ III)の 115/34.5kV 変電所 が整備されており、容量は 110MVA である。変電所は、CFE が管理して いる。入居企業は、34.5kV 配電網より配電、もしくは規模の大きな企業は 115kV に直接連 系している。サンタフェ工業団地の総電力需要は、およそ 80~100MW である。

38 図 5.1-3 サンタフェ工業団地内の変電所(1 カ所は敷地外)と設備写真 出典:NSSB 資料 サンタフェ工業団地入居企業および周辺の自動車メーカーを含む 7 社を対象にインタビ ューを実施した。いずれも、電力需要は 1MW を上回るが、6 社が CFE より電力を購入して いる。うち、4 社は電力自由化後 CFE 以外の電力会社から電力を購入することができるよ うになったことを知らなかった。入居企業の CFE との電力料金契約は、主に中圧、または 高圧(GDMTH、DIST)の容量契約で、余裕をみた容量で契約をしており、特にデマンドコ ントロールなどを実施している企業はなかった。2018 年の 1 年間で産業用電力料金は約 2 倍に上昇(第 1 章図 1.2-1)しており、インタビューをしたすべての企業において、電力料 金の高騰が深刻な問題となっていることが聞かれた。敷地内での太陽光発電による自家発 電を検討している企業もあった。 表 5.1-1 産業用電力用料金カテゴリー 電力料金カテゴリー 概要 GDMTH 中圧大規模需要(>25kW/月)で時間別料金 GDMTO 中圧大規模需要(>25kW/月)で通常(固定)料金 DIST 二次変電所に連系する高圧産業用需要 DIT 変電所に連系する高圧産業用需要 図 5.1-4 産業用電力料金構成 *「準ピーク」は Baja California 地域にのみ適用される。