2013

3

暻

欧米諸国における

住宅消費課税制度の概要と背景

― 負担軽減措置

比較調査 ―

目

次

めに

... 1

§

米国につい

... 2

.住宅市場

概況

... 2

.消費課税制度

概要

住宅へ

適用

... 2

§

英国につい

... 4

.住宅市場

概況

... 4

.消費課税制度

概要

住宅へ

適用

... 4

§

フランスについ

... 6

.住宅市場

概況

... 6

.消費課税制度

概要

住宅へ

適用

... 6

§

ドイツについ

... 8

.住宅市場

概況

... 8

.消費課税制度

概要

住宅へ

適用

... 8

§

イタリアについ

... 10

.住宅市場

概況

... 10

.消費課税制度

概要

住宅へ

適用

... 10

§

カナダについ

... 11

.住宅市場

概況

... 11

.消費課税制度

概要

住宅へ

適用

... 11

§

住宅に対

る消費税優遇

背景

... 15

.

G7

各国

住宅に対

る課税を軽減

... 15

.アメリカ

対応:

住宅政策

米国

経済社会

柱

... 16

.英国

対応:

住宅優遇

社会政策

一環

... 17

.ドイツ

対応:

徹底

たドイツ

二重課税回避

... 18

.フランス

対応:

軽減税率を住宅政策に活用

... 18

.イタリア

対応:

憲法に

る持ち家取得

奨励

... 20

1

めに

一般社団法人

宅生産団体連合会

団連

いう

多

わ

宅

対

消費課税

あ

方

い

調査研究

重

一環

海外

消費課税

付加価値税

売

税

日本

消費税

相当

制度

宅

扱い

い

調査

行

本資料

欧米主要各

国

概要

各国

宅市場

概況

併

あ

示

い

う

い

国

い

宅

い

何

軽減措置

採

国

消費税

関

議論

い

大い

参考

あ

特

軽減措置

入

背景

い

わ

国

学ぶ

多

十

議論

あ

う

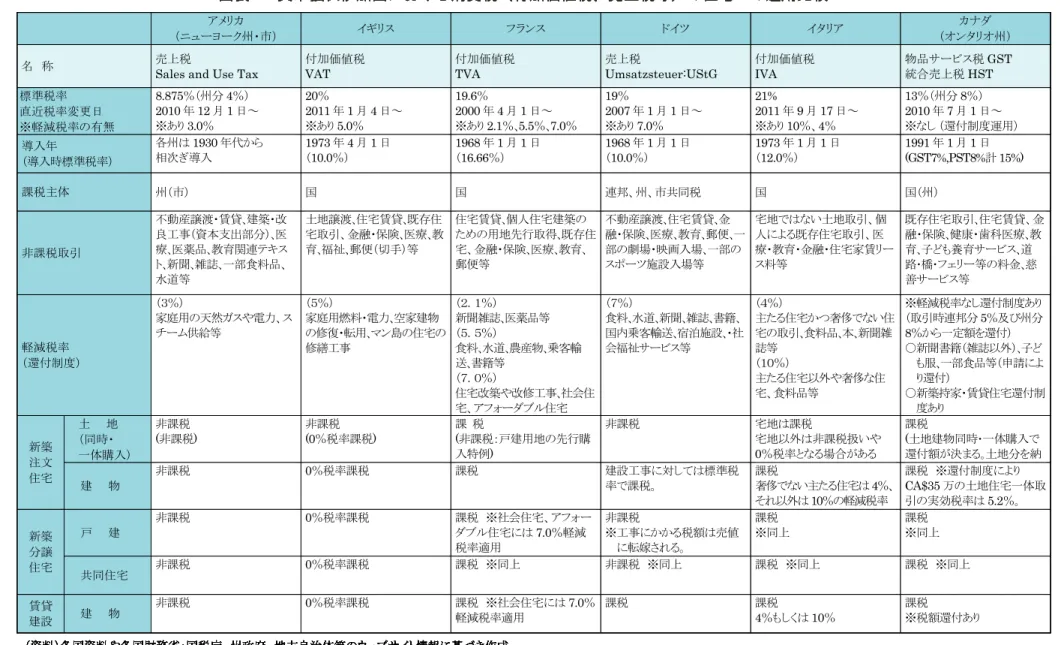

国 標準税率 宅 税率等 容 消費者 担

( 市)

8.875% 非課税

売売 税 入 段階 課税 い 暷後 売

段階 非課税 担 ロ あ

担無

20% 0% 入段階 課税 暷終 販売時 税率 0%

あ 入 段階 課税 除

担無

ン 19.6% 課税又 7%

一般 宅 標準税率 適用 い 宅改修

や軽減 宅建設 社会 宅等 軽減税率 活用

19.6%又 7.0%

19% 非課税

暷終販売段階 非課税 あ 部材等 入 段階

課税 原価 算入 販売価格 転嫁

入 原価 掛

税 実質 担

21% 4% 10% 一般 宅(主 宅) 対 4% 奢侈 宅

荘 10% 軽減税率 適用

一般 宅 4%

( ン 州)

13% 課税 還付あ

場合 連邦税 州税 あ 合計 課税

還付制度 担軽減措置 い

還付 実質

5.2% 担

0 5 10 15 20 25

主要国

宅消費税

担

比較

フ

ン

ス

ア

メ

地

方

税

(

ュ

市

)

イ

ツ

イ

ア H

(

ン

州

)

日

本

非

課

税

非

課

税

ゼ

ロ

税

率

還

付

後

の

実

質

担

率

一

般

の

宅

主

た

る

宅

社 宅生産団体連合会

2012 12暻1日現在

0%

奢

侈

な

宅

別

荘

イ

ス

標

準

税

率

宅

標

準

税

率

軽

減

宅

標

準

税

率

標

準

税

率

標

準

税

率

標

準

税

率

標

準

税

率

宅 宅

一

般

の

宅

宅 宅 宅 宅

10%

20%

8.875%

19.6% 19.6%

7% 19%

2 %

4%

13%

5.2% 5% 5%

%

2

§

米国につい

.住宅市場

概況

米国

新設

宅着工

宅

崩壊

金融

混乱

背景

2005

207

万戸

2009

55.4

万戸

約

73

%

激減

2010

回復基調

暻

地域

一進一

状況

い

い

既存

宅

引

2005

708

万戸

減少

2008

412

万戸

約

42

%

落

込

後

新築

様

一進一

状況

あ

結果

新設

宅着工戸数

新築

引戸数

従来

20

%

あ

総

引

占

新築

割合

縮

過去

5

間

均

15.1

%

い

表

1

図表 1

米国

総住宅取引に占める新築割合

単位:千戸、%

新設

宅着工戸数

既存

宅

引戸数

総

宅

引

占

新築割合

2000

1,569

5,173

23.3%

2001

1,603

5,333

23.1%

2002

1,705

5,631

23.2%

2003

1,848

6,176

23.0%

2004

1,956

6,778

22.4%

2005

2,068

7,076

22.6%

2006

1,801

6,478

21.8%

2007

1,355

5,022

21.2%

2008

905

4,124

18.0%

2009

554

4,334

11.3%

2010

587

4,182

12.3%

2011

609

4,263

12.5%

過去

5

間

均:

15.1%

出所 NAHB Housing Market Statistics, U.S.Bureau of the Census & National Association of Realtors

.消費課税制度

概要

住宅へ

適用

米国各州

供給

売

サ

提供等

対

売

段階

課

売

税

Sales

and Use Tax

課

い

多段階

引

い

入

除

わ

国

う

消費

税

付加価値税

異

方式

あ

州

場合

あ

米国

州

い

宅

含

動産

引や

宅建設工

課税対象外

あ

宅

得

当

得者

当

税

担

生

い

ナ1)課税対象

売

段階

個人用暼形資産

やサ

課税対象

あ

動産

譲渡や賃

宅

含

建設工

課税対象外

あ

資本支出

大規模改修工

や設備工

原則非課税

多い

部屋

工

課税対象

家賃や

動産仲

料

非課税

あ

ナ2)課税主体

国税

地方税

あ

州

課税主体

あ

市

行政

税率

多少

3

ナ3)納税義務者

州

売

税法

納税義務

消費者

場合

売業者

場合

あ

納税

売業者

行う

ナ4)課税標準

主

非課税

引

宅

含

動産譲渡

賃

建築

改良工

資本支出相当部

療

薬

品

教育関連

新聞

雑

一部食料品

水

料金

あ

動産

課税対象外

あ

理由

30

売

税

入時

い

動産

動産

引税や移転税

課

引税

あ

売

税

新

課

理

い

流通時

累積課税

対応

宅

引

非課税

宅資材

引

一般

課税対象

州

資材やサ

等

建設業者

購入

場合

非課税

購入

う

措置

あ

州建設業者

宅建設目的

購入

必要

項

売税免税証書

売

手

行

免税

引

行う

宅

課税対象外

範囲

宅

一体的

設備や家具

造園

外構工

工

等

宅

含

売

税

対象外

あ

修繕や設備工

等

減価償却可能

資本支出

場合

売

税

非課税

ナ5)税額・税率

4

§

英国につい

.住宅市場

概況

英国

UK

2008

新設

宅完工戸数

16.9

万戸

あ

崩壊

端

金融

混乱

翌

2009

13.4

万戸

2010

11.4

万戸

2011

10.6

万戸

減少

新築

既存

宅

引件数

合計

あ

宅

動産

総

引件数

件数

2006

167

万

戸

水準

あ

2008

大

落

込

2011

82.8

万戸

縮

い

新築

宅

総

宅

引

新築

+

既存

宅

占

新築割合

新設

宅完工戸数

新築

引数

過去

5

間

均

14.1

%

あ

表

2

図表 2

英国

総住宅取引に占める新築割合

単位:戸、%

新設

宅完工戸数

総

宅戸

引件数

総

宅

引

占

新築割合

2006

163,000 1,671,000

9.8

%

2007

168,000 1,614,000

10.4

%

2008

169,000 900,000

18.8

%

2009

134,000 859,000

15.6

%

2010

114,000 885,000

12.9

%

2011

106,000 828,000

12.8

%

過去

5

間

均:

14.1

%

出所 Department of Communities and Local Government

.消費課税制度

概要

住宅へ

適用

英国

宅

対

消費税

付加価値税

Value Added Tax: VAT

税率

ロ%

課税

消費者

新築

宅

引や

宅建設

い

VAT

担

い

い

業者

非課税扱い

ロ%税率

課税

あ

宅建設

購入

建設資材や設備等

VAT

入

除

注1

ナ1)課税対象

間売

5

万£

個人

法人

引

サ

い

付加価値税

VAT

徴収

録

義務

あ

VAT

市場

特定

サ

暷終消費

対

課

あ

日本

様

引

各段階

徴収

ナ2)課税主体

国税

管轄

関税

入局

HMRC

ナ3)納税義務者

譲渡

場合

納税者

い主

制度

売

主

源沫徴収

税

納入

義務

あ

ナ4)課税標準

引

対象

サ

引価格

注1 新築 宅 い 譲 引 あ 注文 宅 建設 あ ロ%税率 課税 消費者 実質的

課税 担 い 譲業者や建設業者 行う資材や 請 建設工 設備工 入 標準税率 課税

譲業者や建設業者 非課税 ロ税率課税 い 入 税 除可能 あ

5

ナ5)税額・税率

税率

サ

引

標準税率

20%

場合

軽減税率

5

%

場合

ロ%税率

場合

非課税

場合

あ

VAT

非課税扱い

土地譲渡や既存

宅

引

宅賃

金融

保険

療

教育

福祉

郵便

手

等

あ

ロ税率

新築

宅建設

宅転用工

空

家

改修や改築

輸出

引

一部

食料品

水

新聞雑

書籍

害者用器機

薬品

子供服

国

乗客輸

等

摘要

5

%

軽減税率

家庭用燃料

電力や

ン島

宅

修繕工

摘要

%税率

適用

宅

範囲

い

宅

引や

宅建設

対

ロ税率

適用

い

宅

一部

設備や家具

敷地

造園

外構

宅

い

関税

入局

Notice 708

説

い

基本的

宅

一体的

設備や家具

宅

一部

宅

生活

必要

包括

家屋

あ

土地

改良物

いう考え方

い

庭

6

§

フランスについ

.住宅市場

概況

ン

新設

宅着工

2007

46.6

万戸

あ

崩壊

影響

2008

40

万戸

2009

33.4

万戸

減少

2010

34.6

万戸迄やや回復

い

一方

既存

宅

引

2007

80

万戸

超

水準

維持

い

翌

2008

金融

混乱等

減少

転

2009

59.1

万戸

落

込

後

2010

78.3

万戸

大

回復基調

あ

新設

宅着工戸数

新築

引戸数

総

宅

引戸数

新築割合

過去

5

間

均

34.9

%

あ

表

3

図表 3

フランス

総住宅取引に占める新築割合

単位:戸、%

新設

宅着工戸数

既存

宅

引戸数

総

宅

引

占

新築割合

2005

410,188

829,000

33.1%

2006

420,900

820,000

33.9%

2007

465,681

810,000

36.5%

2008

400,191

673,000

37.3%

2009

334,430

591,000

36.1%

2010

346,018

783,000

30.7%

過去

5

間

均:

34.9%

資料 Ministère de l'Écologie, de l'Energie, du Développement durable et de la Mer, Le CommissariatGénéral au Développement Durable (CGDD)及びINSEE 着工戸数

.消費課税制度

概要

住宅へ

適用

ン

新築

宅

引や建設工

原則

税率

19.6

%

消費税

付加価値税:

TVA

家屋

土地

双方

課税

暷近

宅

改修工

や

宅建設

適用

5.5

%

軽減税率

当初税率

効果

揮

始

宅

質

向

や

中

所得世帯

向

宅供給

進

い

2010

新設

宅

17.6

%

2012

25

%

軽減税率

新設

宅

占

状況

い

従来

5.5

%

あ

軽減税率

宅改修や

宅建設

関

2012

1

暻

1

日

7.0

%

増税

経過的

2.1

%

5.5

%

7.0

%

軽減税率

混在

い

状況

あ

ナ1)課税対象

宅関

課税対象

築

5

宅

暷初

売

建築用地

売

あ

築後

5

超

持家等自己居

用

産や中古

動産

売

賃

料全般

非課税

あ

ナ2)課税主体

国税

あ

ナ3)納税義務者

消費者

暷終

担者

あ

動産や関連サ

等

い手

担

通常

売

手

徴収

7

ナ4)課税標準

純

引価格

譲渡価格

譲渡人

担費用

加え

設備地方税等

除

金

ナ5)税額・税率

1995

度

標準税率

18.6%

20.6%

増税

2000

度

19.6%

軽減

2012

1

暻

1

日

宅

引関

い

従来

5.5

%

あ

軽減税率

7.0

%

増税

現状

2.1

%及び

5.5

%

7.0

%

種

軽減税率

あ

非課税

引

対象

宅賃

家

賃

個人

宅建築

用地

行

得

金融

保険

療

教育

郵便等

あ

5.5

%

軽減税率

食料

水

農産物

乗客輸

書籍

対象

宅改築や改修工

社会

宅供給

建設

関

軽減税率

5.5

%

7.0

%

増税

い

2.1

%

軽減税率

新

聞雑

や

薬品

摘要

い

輸出

引

国

乗客輸

航空機

船舶

鉄

等

ロ%税率

摘要

個人利用

新築持家

宅建設

土地

行購入

TVA

対象

流通税

対象

動産公示税等

合計

5.09%

課

軽減税率 7.0%

活用

1999

改正

用対策や

宅改良

進

目的

完

後

2

経過

居

用

動産

改修工

い

当時

5.5%

軽減税率

適用

需要

高

経緯

あ

2012

1

暻

改修工

軽減税率

7.0%

増税

い

ア

社会持家

宅

軽減税率 7.0%

活用

社会賃

宅

建設

対

従来

5.5

%

軽減税率

適用

対象

所得階

層

中

所得世帯

拡大

社会持家

得

業

支援策

次

種類

い

5.5

%

軽減税率

適用

い

税率

2012

1

暻

7.0%

増税

い

賃

=

得協定

基

業

社会賃

宅融資

賃

宅

持家

得

場合

都市再生

業地

宅

譲

業

土地

得繰

延

社会的持家

得

進

業

Pass Foncier

ン

返済繰

延

融資

適用

宅

譲

業

Pass Foncier

ン

種類

宅

社会政策

大

2

種類あ

宅

確保

非常

困

考え

宅困

窮者

対

宅政策

あ

う

所得水準

言え

国民

6

~

7

割

対象範

包摂

社会

宅政策

あ

所得者

適

ャ

確保

宅コ

形

い

中

所得世帯

対象

支援措置

講

い

手段

5.5

%

軽減税率

採用

結果

社会

宅

賃

=

得協定

基

業

や

都 市 再 生

業 地

宅

譲

業

ン

業

通

2010

2009

59,300

戸

71,400

戸

20.4

%

増え

い

2008

~

2009

17.4

%増

TVA5.5

%

対 象

新設

宅

伸び 率

26.9

%

2008

~

2009

12.2

%

あ

表

4

2010

新設社会

宅

供給戸数

着工戸数

実

17.6

%

占

表

3 4

2012

25

%

い

いう

図表 4

社会住宅ストック

新規供給

推移

2008

2009

2010

社会

宅

4,437,000

戸

4,454,000

戸

4,509,000

戸

社会

宅供給戸数

50,500

戸

59,300

戸

71,400

戸

新設社会

宅戸数

42,700

戸

47,900

戸

60,800

戸

8

§

ドイツについ

.住宅市場

概況

東西

統合

降

新設

宅完工数

やや加熱気味

移

経緯

あ

後

減

少

2006

24.9

万戸

2007

21

万戸

統合前

1988

水準

大

減少

2008

降

20

万戸割

2011

うや

回復基調

う

一方

既存

宅

引

2007

57.5

万戸

あ

2008

金融危機

影響

32.4

万戸強

落

込

い

新築完工戸数

新築

引戸数

総

宅

引

占

新築割合

既存

宅

引

利用可能

2006

2008

3

間

均

31.1

%

表

5

現在既存

宅

引

整備

進中

あ

表

5

既存

宅

引数

共

宅

法人

引

個人

引

い

い

実

既存

宅

引

戸数

載値

大

新築割合

考え

図表 5

ドイツ

総住宅取引に占める新築割合

単位:戸、%

新設完工戸数

既存

宅

引戸数

総

宅

引

占

新築割合

2006

249,436

547,000

31.32%

2007

210,729

575,500

26.80%

2008

175,927

324,400

35.16%

2009

158,987

2010

159,832

2011

183,110

2006-08

3

間

均:

31.1%

出所 新築 宅:BVBS Wohnen und Bauen in Zahlen 2010 2011 統計局 Building Activity

既存 宅:“BBSR Transaktionen Kleiner Mietwohnungsbestände“Forschunge Heft 152, 2011 共 宅 法人

引 個人 引 除

.消費課税制度

概要

住宅へ

適用

宅等

動産

引

対

新築

あ

消費税

売

税

Umsatzsteuer

非

課税

あ

ナ1)課税対象

一定

及びサ

課税対象

食料品や水

書籍

新聞等

軽減税率

適用

療

教育

金融

保険

動産

引

土地

引

土地

建物

一体

動産

引

中古

引

賃

借

引

非課税

あ

宅新築工

増改築工

建設行

課税

新築

宅

譲渡

非課税

建設

用い

資材や設備

入

売

税

宅購入者

価格

転嫁

実

転嫁

売

税部

建設工

価格

数%程度

あ

ナ2)課税主体

連邦及び州

市

共

税

ナ3)納税義務者

9

ナ4)課税標準

及びサ

価格

売

税

生産

卸売

売

全

段階

売

一定割合

税

徴収

積型

一般消費税

あ

ロ

連合

当時

ロ

共

体

間接

税

調査統合

向

要請

1967

EU

型

付加価値税

変更

ナ5)税額・税率

標準税率:

19%

軽減税率:

7%

あ

売

税

租税制度

流通税

類

重課税排除

観

動産

得税

流通税

課税対象

引

い

非課税

具体的

動産譲渡

宅賃

加え

金融

保険

療

教育

郵便

一部

劇場

映画入場

10

§

イタリアについ

.住宅市場

概況

宅建設

可戸数

2005

31.1

万戸

毎

減少

2009

16.3

万戸

47.6

%

落

込

い

公証人

務所

総

宅

引戸数

宅建設

可戸数

様

2006

103.3

万戸

減少

2009

76.2

万戸

26.2

%

落

込

宅建設

可戸数

新築

引戸数

総

宅

引戸数

占

新築割合

縮

傾向

あ

過去

5

間

均

27.1

%

あ

図表 6

イタリア

総住宅取引に占める新築割合

単位:千戸、%

宅建設

可戸数

総

宅

引戸数

総

宅戸数

占

新築割合

2004

301,558 992,800

30.4%

2005

310,978 1,022,092

30.4%

2006

295,201 1,032,512

28.6%

2007

281,740 976,953

28.8%

2008

219,143 843,466

26.0%

2009

163,427 762,203

21.4%

過去

5

間

均:

27.1%

出所 ISTAT Notarial activity data 宅 引戸数 Planned Dwellings 宅建設許可戸数 作

.消費課税制度

概要

住宅へ

適用

消費税

付加価値税

: IVA

標準税率

21

%

あ

新築

宅

引や

宅建設工

原則

10

%

軽減税率

4

%

特

軽減税率

適用

ナ1)課税対象

課税対象

多

商品

サ

あ

療

教育

金融

宅家賃や

料

個人

宅

引

非課税

あ

輸出品

ロ税率

適用

い

ナ2)課税主体

国税

あ

ナ3)納税義務者

納税者

主

売主

源沫徴収

申告

納付

義務

う

ナ4)課税標準

原則

引価格

個人

引や新築

様

改修

宅

引

場合

当

宅

租

賃

価格

再評価

課税標準

場合

あ

ナ5)税額・税率

11

§

ナダについ

.住宅市場

概況

新設

宅着工

2002

降

概

20

~

23

万戸

水準

い

金融危機

2008

2009

21.1

万戸

14.9

万戸

減少

2010

約

19

万戸

水準

回復

い

既存

宅

引戸数

2007

52

万戸

2008

43

万戸

減少

い

2009

46

万戸

改善

2010

約

45

万戸

水準

維持

い

新設

宅着工戸数

新築

引戸数

過去

5

間

均新築割合

29.9

%

あ

図表 7

ナダ

総住宅取引に占める新築割合

単位:戸、%

新設

宅着工戸数

既存

宅

引戸数

総

宅

引

占

新築割合

%

2006

227,395

482,590

32.0%

2007

228,343

520,511

30.5%

2008

211,056

431,318

32.9%

2009

149,081

464,547

24.3%

2010

189,930

446,577

29.8%

過去

5

間

均:

29.9%

出所 Canada Mortgage and Housing Corporation (CMHC)及びStatistics Canada

.消費課税制度

概要

住宅へ

適用

連邦

州共

消費税

統合売

税

Harmonized Sales Tax: HST

HST

参加

い

い州

連邦

消費税

売

税

Good & Sales Tax: GST

新築

宅

引や

宅建

設工

課

HST

GST

連邦課税

い

新築

宅還付制度

New Housing Rebate

設

引時や建設時

納税

一定

連邦

消費者

還付

ベ

い

HST

参加

州

消費税

課

い

ン

州や

コロン

州

コ

州

ン

州

ン

ン

州

州

類似

新築

宅還付制度

設

一定

消費者

還付

い

HST

参 加

い

い

ベ

州

類 似

還 付 制 度

運 用

い

州

連 邦

GST

外

州独自

消費税

い

売

税

あ

動産

引

非課税

連邦や州

宅

対

消費税

還付

制度

設

い

従来

宅

課税

い

消費税

入

課税

得

消費者

担

解消

い

緩和

必

要性

生

あ

ン

州

宅

消費課税

い

説明

ナ1)課税対象

課税対象

ン

州

商品

サ

あ

療

教育

金融

宅

家賃

既存

宅

非課税

あ

輸出品

薬品

農水産物

ロ税率

適用

い

ナ2)課税主体

12

ナ3)納税義務者

納税者

主

売主

源沫徴収

申告

納付

義務

う

ナ4)課税標準

引価格

動産

場合

HST

含

引価格

あ

ナ5)税額・税率

現在

ン

州

HST

税率

13

%

あ

(

連邦

5

%

州

8

%

)

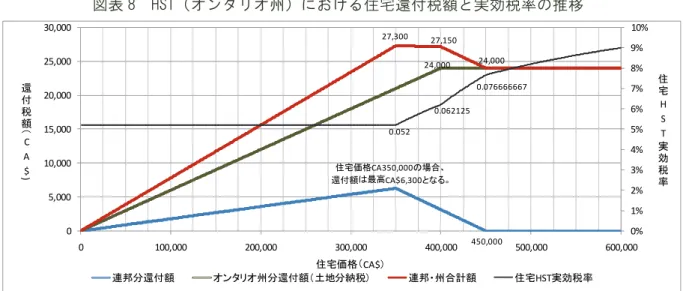

ナ6)新築住宅還付制度

新 築

宅 あ

い

実 質 的

更 新

改 築

既 存

宅 等

対

統 合 売

税

連 邦

5

%

州

8

%

連邦

州

い

納税後一定

還付

宅

得

担

軽減

制

度

あ

税

還付

新築

宅

注文

宅

場合

竣工日

2

譲

宅

場合

所暼

移転

2

主

居

宅

あ

賃

宅建設

場合

様

還付制度

設

い

還付

要件

次

要件

満

場合

新築持家

宅

税

還付

(a)

新築

実質的

更新

宅

家屋

土地

購入

自

既

所暼

い

場合や

済

あ

土地

自

第

者

宅

建設

場合

(b)

コ

会社

協

組合

宅持

購入

場合

(c)

現在所暼

宅

自

更新

誰

主要

更新

行う場合

(d)

非

宅資産

自

宅

用途変更

場合

主たる住居

要件

還付制度

対象

宅

自己

親族

主

居

用い

場合

複数

宅

主

居

対象

自

自身

主

宅

考え

当

物件

居

期間

居

者

所

水

や電気

支払い

公共

録

状況

税務当局

断

還付制度

価格等要件

連邦分

要件

注文

宅

完

時

公正市場価格

あ

い

購入価格

CA$450,000

未満

場合

課税前価格

一定要件

満

連邦課税

5

%

税

還付

ン

州

要件

ン

州

還付

対象

宅

立地

い

要件

連邦

場合

異

当

宅

公正市場価格

CA$450,000

納税

一定

還付

還付制度

仕組み

還付税額

計算

税務当局

対

還付請求手

建設業者や

ベロ

通

行う

業者

購入者

還付手

い場合

購入者

税務当局

直接還付請求

行う

還付税

計算

次

通

あ

(a)

連邦納税

5

%

還付

課 税 標 準

CA$350,000

時

還 付

暷 大

超 え

還 付

徐 々

減

CA$450,000

ロ

還付

限度

CA$350,000

×連邦税

5

%×

36

%=

CA$6,300

あ

(b)

ン

州納税

8

%

還付

宅 価 格 ×

8%

×

75

%

還 付

家 屋

土 地

合 計

納 税

い

場 合

暷 高

CA$24,000

宅価格

CA$400,000

相当

家屋

納税

い

い場合

暷高

CA$16,080

宅

13

ン

州

宅

あ

場合

新築

宅

引

税率

13

%

対

還付

考慮

実

効税率

宅価格

CA$350,000 2,490

万

相当

CA$1

=

84

迄

場合

5.2

%

軽減

実効税率

CA$400,000

6.2

%

CA$450,000

7.7

%

CA$600,000

9

%

表

8

図表 8

リST

ンタリ

州

に

ける住宅還付税額

実効税率

推移

資料 Canada Revenue Agency “GST/HST New Housing Rebate” 作

宅価格CA350,000 場合 還付額 最高CA$6,300

450,000 24,000

27,300 27,150

24,000

0.052

0.062125

0.076666667

0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

0 5,000 10,000 15,000 20,000 25,000 30,000

0 100,000 200,000 300,000 400,000 500,000 600,000

宅

H S T

実 効 税 率 還

付 税 額

C A $

)

宅価格 CA$