コロナ・インパクト : コロナ自粛生活期間のドラッグストア利用状況 : 研究ノート

17

0

0

全文

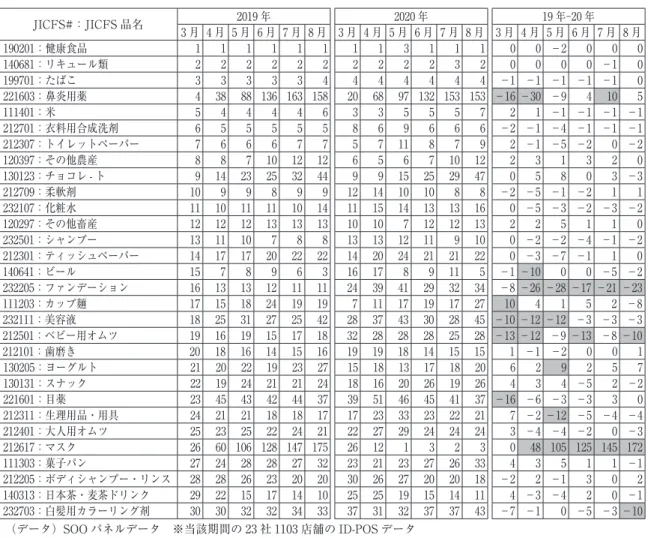

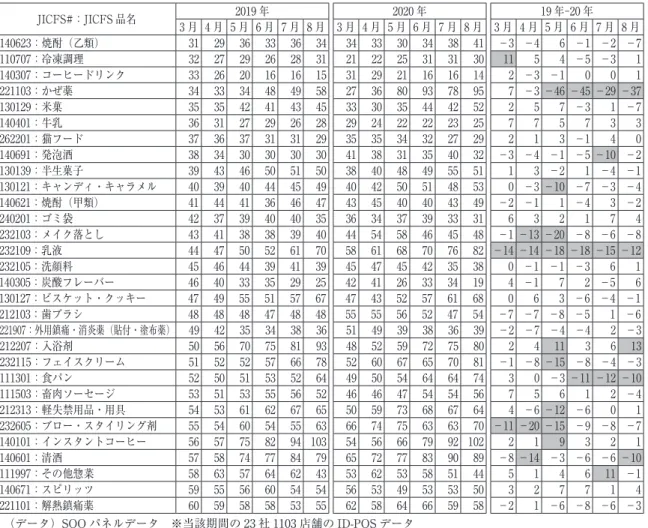

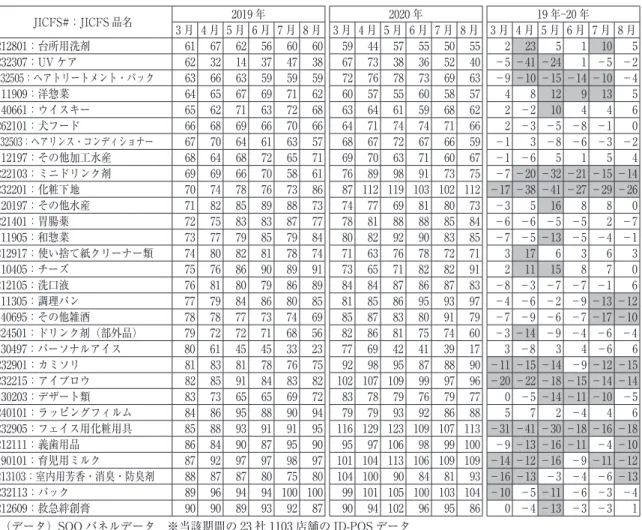

図

+7

関連したドキュメント

平成 12 年度に豊かな自然環境の復元・再創 造の実現に向けた「水無川グリーンライン植栽 計画」が策定されて、一部植樹希望者を受け入 れていた。平成 12

平成10年12月15日 第45巻 日本公衛誌 第12号 1099 中学生期における食生活,生活状況の変化と 疲労自覚症状との関連 池田 順子 米山

購入したアイテム 買取額が査定額 よりも大きい

6) Comment and Schwert (1995) は, 買収防衛策導入が買 収プレミアムを引き上げることを確認している。 つまり,

購入企業側もサプライヤー側も過大な在庫を持たずに,しかも,原材料の

楽しみながら商品を 閲覧し、簡単に購入できる アプリのメリット Copyright © 2015 Criteo

近年の SNS の普及により,SNS を活用して消費者を共同購入ウェブサイトに誘導するケースが 増えている。しかしながら,SNS

取り上げた。カテゴリー間の関係を表すモデル 図として以下に示す(大カテゴリーは【 】