1)橘木俊詔『失業克服の経済学』(岩波書店、2002年)190頁。 2)石田成則「雇用保険の現状と課題」有田謙司ほか『失業と 雇用をめぐる法と経済』(成文堂、2003年)96頁。 3)解雇には訴訟リスクや使用者の社会的信用の低下が付随 し得るが、保険給付の存在はそれらの可能性を低くするもの と考えられる。 4)労働保険の保険料の徴収等に関する法律12条4項参照。 ただし、農林水産業や建設業につき高い保険料が設定され ている。

I

はじめに

社会保険のひとつである失業保険(雇用保険) の主たる保険事故が「失業」である以上、労働者 の失業は社会的事故であり、そうすると、使用者が 労働者を「雇用」し続けること、すなわち安定雇用 が「通常」である、という社会的評価が存在すると いうことができる。事実、労働力を無為に放置する ことになることや、社会不安の発生など、労働者が 失業状態にあることの社会的損失は少なくない1)。 しかし他方で、雇用保険の存在がかえって失業 を引き起こす原因となってしまうのではないか、と の懸念がある2)。保険給付が受給者の再就職意 欲を削ぐことにより失業期間が長期化する、という 問題だけではない。使用者の側も、保険給付がな されることを理由に3)、雇用を安定させようという 意欲が削がれ、容易に解雇の決断を下してしまう 可能性がある、というのである。このような使用者 の雇用安定意識の弛緩があるとすると、それは次 のような問題をもたらす。第1

に、いうまでもないこ とだが、多くの失業が発生することによる社会的 損失の発生である。第2

に、雇用保険給付の費用 を負担する使用者間での不公平の発生である。 雇用保険給付にかかる費用の半分は使用者(事 業主)が負担する。一部の使用者に雇用安定意 識の弛緩が生じた場合、当該使用者のもとで働く 労働者の失業が発生し、それにより保険給付が 増大し、結果として雇用安定を達成している他の 使用者の保険料も上昇することとなる。このように 一部の使用者の行為を理由とする保険給付増大使用者

の

雇用保障責任

と

失業保険

アメリカ失業保険制度における

経験料率制の法的検討

(Revised December 10, 2015) 論文 地神亮佑 Ryosuke Jigami 滋賀大学経済学部 / 特任講師5)石田・前掲注(2)、藤原稔弘「雇用保険法制の再検討─ 基本原理に基づく制度の再設計─」日本労働法学会誌103 号(2004年)52頁。 6)連邦法も最小限の関与を行っているが、保険料率決定方 法についてはほとんど介入していない。詳細は地神亮佑「アメ リカの失業保険制度における連邦法の役割(一)(二・完)」 阪大法学62巻6号(2013年)235頁/63巻1号(2013年)149 頁を参照。 7)NY CLS Labor §§ - ().

8)Tex. Lab. Code §§ .-. ().

9)この節の記述は、主にDANIEL NELSON, UNEMPLOYMENT

INSURANCE: THE AMERICAN EXPERIENCE -();

SAUL J. BLAUSTEIN, UNEMPLOYMENT INSUR ANCEINTHE

UNITED STATES: THE FIRST HALF CENTURY()による。 10)John R. Commons, Unemployment Prevention, AM. LAB. LEGIS. REV. (). にかかるコストが他の使用者に転嫁されることは、 当該他の使用者、とくに社会的事故を防ぐべく労 働者の雇用継続のためにコストをかけている使用 者にとっては不公平である。ひいてはこのような不 公平を感じ取った使用者の雇用安定意欲をも削 いでしまうという悪循環も生じ得る。 このような問題を防ぐため、現行では使用者間 で同率4)となっている雇用保険料率の決定にメ リット制、すなわち使用者や使用者のグループが 発生させた保険事故(失業)の多寡に応じて保険 料率を決定するしくみの導入が検討されるべきで ある、と主張される5)。本稿では、こうした主張に ついて検討するため、アメリカ合衆国の失業保険 (

unemployment insurance

)制度における保険 料決定方法についての分析を行う。アメリカ各州 の失業保険制度においては、失業保険の保険料 率を拠出者(使用者)による保険事故発生の「経 験」と一定程度関連させて変動させる「経験料率 制」(experience rating

)が採用されており、法制 度の整備や制度に対する議論が進んでいると考え るためである。 以下、Ⅱでアメリカ失業保険制度において経験 料率制が採用された経緯を、Ⅲで各州における経 験料率算定方法についての法制度を検討したの ち、Ⅳでそれを踏まえた経験料率制の趣旨・目的 や、制度に対する批判やそれに対する反論などを 分析していく。アメリカの失業保険制度は基本的 に州法に基づいて実施されているので6)、本稿で は州法の分析を中心に行うが、全米での傾向を検 討するほか、個別に①ニューヨーク州法および② テキサス州法を検討する。いずれの州も工業州で あるところ、経験料率の算定方法につき異なった 方法をとっており比較可能であることが州法選定 の理由である。ニューヨーク州における失業保険 制度実施 の 根 拠法 令 は「 失業保険 法 」(Un-employment Insurance Law

7))であり、テキサス 州における根拠法令は「テキサス失業補償法」 (Texas Unemployment Compensation Act

8)) である。II

経験料率制が採用された経緯

9) 1 使用者の「職の保障」責任に基づく 失業給付 失業保険に類する制度の創設が検討され始め た20

世紀初頭のアメリカでは、使用者が自社の従 業員の失業を「予防」できるという考え方が支配的 であった。この考え方を前提に、アメリカ独自の公 的失業「補償」制度を提案したのが、1911

年ウィス コンシン州労働者災害補償法の提案者であるコ モンズ(John R. Commons

)である。彼の主張は、 以後のアメリカ失業保険制度に多大なる影響を与 えている。以下、彼の主張と、具体的な制度の構想 をみていく10)。 コモンズは、法によって使用者に自らの被用者 に対する「職の保障」(security of job

)責任を負 わせなければならない、と主張した。その理由は、 使用者と被用者の間の実質的不平等の存在にあ る。彼の主張によれば、資本主義経済下で失業を コントロールできるのは、経営者たる使用者だけ13)アメリカでは単にunemployment compensation (UC) またはunemployment insurance (UI)のいずれかの名称で

呼ばれるが、本質は「失業補償」を保険事故とした「保険」で ある。

11)法の内容については、Paul A. Raushenbush, Wiscon-sin’s Unemployment Compensation Act, AM. LAB.

LEGIS. REV. () 。

12)Paul H. Douglas, Can Management Prevent Unem-ployment ?, AM. LAB. LEGIS. REV. (). である。被用者の採用・解雇(レイオフも含む。以 下同じ)の自由が認められているがゆえ、好況期に 多くの被用者を雇い入れ(労働力への過剰投資)、 不況期に仕事が無いことを理由に彼らを解雇する ことができる。他方で、被用者は仕事の有無をコン トロールすることができない。また、被用者の側に は自発的に離職する自由があるので、使用者と被 用者は平等であるようにみえるが、解雇された者 は彼の仕事の

100

%を失う一方、被用者が会社を 辞めても会社は一部分しか失わないという実質的 不平等が存在する。このような実質的不平等が存 在するのであるから、使用者の側は「強者」として、 その不平等に対する何らかの義務、責任を負うは ずである。そこで、同じく経営をコントロールでき ず受動的でしかない投資家に法が「投資の保障」 を認めたのと同様、使用者に職の保障責任を負 わせなければならないとするのである。そこで、失 業給付のための費用を使用者のみが負担する制 度を創設すべきとした。失業をコントロールできな い政府の費用負担を「慈善事業的」、同じく失業 をコントロールできない労働者に拠出強制させる ことを「パターナリスティック」であるとして否定し たこの提案は、個人主義的で、政府の介入を是と しないアメリカ国民にとって、比較的抵抗の少な いものであって、支持者を集めていった。 2 失業補償積立制度の成立 その後、コモンズの主張は弟子らによってさらに 次のように発展した。職の保障責任から発生する 使用者の具体的義務について、①使用者は、職の 保障責任を果たせず、単に仕事が無いことのみを 理由に被用者を解雇し、かつ当該被用者の次の 職を探せなかった場合、当該被用者に失業補償 (compensation

)を支払う義務があり、②そうした 義務を果たさせるため、使用者に強制的に必要な 資金の積立をさせるべきである、としたのである。 法が積立を強制するのは、積立をしない使用者に 対し自主的に積立をする使用者が競争上不利に ならないためである。こうした積立の強制は使用 者に事後的に職の保障責任を果たさせるのみな らず、使用者が雇用管理の専門家や就職斡旋の 専門家を雇うなど、失業を「予防」(prevention

)す るために行動するという効果も期待された。 このような考え方が具体化されたのが、1932

年 にウィスコンシン州で成立したアメリカで最初の 失業補償法である11)。 使用者は、職の保障責任を果たせなかった場 合の失業補償の支払に備え、州基金へ賃金総額 の2

%を支払うことを義務付けられたが、そうした 支払は共同基金への保険料拠出という形ではな く、使用者ごとの「積立」(reserve

)として扱われた (失業補償積立制度)。基金は州政府によって管 理されるが、各使用者の口座は分離したままであ り、支払われた金銭は当該使用者に雇用される 被用者のためだけに使用されることとなっていた。 つまり、使用者間でいっさいのリスク分散がされて いないということになる。「積立」であるから、自ら の企業の雇用が安定しており失業補償を支払っ た額が少なければ積立額は増加していくこととな る。このような積立額の増加に関して、法は使用 者が失業を「予防」し職の保障責任を果たすイン センティブとなるよう、使用者が各被用者につき55

ドルの積立を完了した場合において基金への支 払義務の程度を賃金総額の1

%に減らすよう規定 しており、さらに75

ドルの積立を超えた場合には 基金への支払を不要とした。程についてまとめたものである。以下、ある規定が州法に存在

する州の数を示す場合には、これを根拠とする。

14)EMP’TAND TRAINING ADMIN., U.S. DEP’TOF LABOR,

THE COMPARISONOF STATE UNEMPLOYMENT INSUR ANCE

LAW (available at https://www.ows.doleta.gov/

unemploy/comparison.asp (last updated, Oct. , )) [hereinafter, The Comparison]. The Comparison は毎年発行されており、その年の1月時点で有効な州法の規 3 失業補償「保険」制度への修正 個別積立方式による失業補償積立制度は各州 でその支持を集めていったが、一方でこの制度に 対する批判的な見解も現れた12)。使用者は失業を 完全にコントロールすることはできず、予定外に大 量の失業者を発生させるような使用者や産業が あった場合、個別口座の積立金が底をつくなど失 業補償の保障という面で不十分である、というの である。そこで、個別口座への積立ではなく州の使 用者全体の共同基金(

pooled fund

)に資金を集 め、そこから失業者(どの使用者のもとでの被用者 であったかを問わずに)に失業給付を行うことで、 給付の保障を行うべきであるとする、いわゆる共 同基金方式の採用が主張された。個別口座への 積立方式と異なり、被用者を失業させたことによ る失業補償支払責任の発生を保険事故とし、使 用者間で補償支払リスクを分散する「保険制度」 を採用すべきとしたのである。 こうした共同基金方式(失業保険方式)は個別 積立方式にかわり一般的になっていったが、個別 積立方式時代にとられた考え方が残っている。す なわち、現在ほとんどの州で採用されている使用 者のみが失業保険の費用を負担する制度(使用者 単独拠出制)は、使用者のみが失業発生・継続を コントロールでき、それらが発生した場合には補 償を支払わなければならないという考え方を引き 継いでいる(「失業補償保険」と呼ぶことができる だろう13))。そして、職の保障責任を果たした使用 者の支払率を減少させ失業予防のインセンティブ を与える仕組みは、現在の経験料率制に残ってい るのである。III

経験料率の具体的決定方法

ここでは、アメリカにおける経験料率の具体的 決定方法を確認していく。一般に経験料率は「積 立率方式」または「給付率方式」のいずれかの方 法で決定される場合が多いので順にこれらを検 討した後、両者の方式で保険料率決定に重要な 影響を与える「使用者が費用請求される給付」の 具体的内容を検討する。 1 積立率方式を採用する州 (1)基金への拠出─ 個別勘定と一般勘定 積立率方式(reserve-ratio formula

)とは、各使 用者のある期間中の総拠出額から当該使用者が 当該期間中に費用請求される総給付額(内容につ いては後述するが、さしあたり当該使用者のもと で雇用されていた被用者に対して支払われた総 給付額、と説明しておく)を引いた額を積立額とし、 その積立額の多寡に応じて経験料率を決定する 方法である。32

州でこの方式が採用されている14)。 積立率方式をとる州においては、州の失業保険 基金のなかに、個々の使用者ごとに保険料率決定 のための個別勘定(individual account

)が観念 され、当該使用者がした拠出額と当該使用者が 費用請求される給付額が、収支として記帳される。 そのほか、どの使用者にも費用請求されない給付 が発生した場合などに支出として記帳される、共 同の一般勘定(general account

)をもうける州もあ る。具体例として、ニューヨーク州の失業保険法に おける制度を取り上げる。 ニューヨーク州では、「失業保険基金」(Un-employment Insurance Fund

)が存在し、すべて の拠出金はこの基金に入ることとなる(法550

条15)Almon R. Arnold, Experience Rating, YALE L.J. , - (). 16)Id. at 232. 17)もし、使用者に法の適用がある期間が21四半期未満(5 年以下)であった場合は同期間の算定となるが、算出された 値に表1の「給付均一化ファクター」(benefit equalization factor)を掛けあわせた数値が、勘定パーセンテージとなる。 この「ファクター」を掛けあわせるのは「新規参入、 の使用者が、 料率を下げるにあたって既存の使用者と平等な機会を得る た め」で あ る(NEW YORK STATE DEP’TOF TAXATION AND

FI N A N C E, EM P L OY E R ’ S GU I D E T O UN E M P L OY M E N T

INSURANCE, WAGE REPORTING, AND WITHHOLDING TAX

())。

(a)

)。そして、この基金の中には、個別勘定である 「使用者勘定」(employer’s account

)と「一般勘 定」(general account

)が存在する。 使用者勘定とは、「拠出および費用請求される 給付に関する使用者の経験を反映した勘定」と定 義され、具体的には使用者がした拠出額が収入と して、使用者が費用請求される給付額が支出とし て記帳される。当該勘定は各使用者ごとに維持さ れるとされている(581

条1(d)

)。後述のように、こ の勘定の残高によって、経験料率が変動する。 一般勘定は、どの使用者にも費用請求がされな い給付、使用者勘定の赤字分の補填などが支出 として記帳される(法577

条1

)。つまり、個々の使 用者勘定から支払われない支出をまかなうための 調整的な勘定である。この財源は主として使用者 による「補助的拠出」によってまかなわれるところ、 その拠出料率は、各使用者勘定の残高と一般勘 定の残高に応じて、0

%から0.925

%の範囲で変動 することとなっている。 (2)料率の算定方式 積立率方式における経験料率の算定方法は、 次のようになる。まず、過去の全期間または一定期 間に使用者が拠出した総額から、同じ期間に支払 われた使用者が費用請求される失業給付の総額 を引くことで当該使用者の料率算定日時点の積立 額を計算し(個別勘定の残高ということになる)、そ の積立額を使用者が一定期間に支払った総賃金 または総賃金の平均で割って出た数字(積立率) をもとに拠出料率を決定する。積立率がそのまま 拠出料率になる場合もあるが、積立率をもとにし た料率表によって決定されることもある。積立額 を賃金総額で除するのは、使用者が積み立てるべ き責任を負う範囲を決定し、他の使用者とのバラ ンスをとるためである15)。 積立率=積立額

総拠出額−総給付額 賃金総額

=

賃金総額 この方式は経験料率制初期からあるもので、積 立という概念も、かつての失業積立制度を想起さ せる。ただし、経験料率が下がると拠出額が低下 するので、使用者が費用請求される給付額や賃金 総額がそのままであるにも関わらず、前年の料率が 低下したという要素のみで翌年の料率が上昇する という特徴もあり、失業の「経験」とは関係なく料 率が変化する場合もあるとする指摘がある16)。 具体例としてニューヨーク州における算定方法 を示す。まず、経験料率の適用を受けることができ る使用者は、計算日(

12

月31

日)において継続した4

四半期の間、失業保険システムの適用を受けて いる者である(法581

条1

)。こうした使用者におい てはまず、勘定残高(account balance

)が計算さ れるところ、勘定残高は原則、過去5

年間17)になさ れた拠出額から同時期になされた使用者が費用 請求される給付額を除した額となる。そして、この 表1 給付均一化ファクターの表 使用者が拠出義務を負った 四半期数 使用者給付均一化ファク ター 5 3.00 6 2.50 7 2.05 8 1.75 9 1.55 10 1.40 11 1.25 12 1.12 13 1.04 14-21 1.00表2 ニューヨーク州における経験料率の算定表 使用者勘定が 赤字の場合 基金サイズ指数 0%未満 0.50%以上%未満 0.51.0%以上%未満 1.51.0%未満%以上 2.01.5%以上%未満 2.02.5%以上%未満 3.02.5%以上%未満 3.03.5%未満%以上 3.54.0%以上%未満 4.04.5%以上%未満 4.55.0%以上%未満 5.0%以上 21%以上 8.9 8.7 8.5 8.3 8.1 7.3 6.9 6.5 6.2 6.1 6.0 5.9 20.5%以上21.0%未満 8.8 8.6 8.4 8.2 8.0 7.2 6.8 6.4 6.1 6.0 5.9 5.8 20%以上20.5%未満 8.7 8.5 8.3 8.1 7.9 7.1 6.7 6.3 6.0 5.9 5.8 5.7 19.5%以上20%未満 8.6 8.4 8.2 8.0 7.8 7.0 6.6 6.2 5.9 5.8 5.7 5.6 19%以上19.5%未満 8.5 8.3 8.1 7.9 7.7 6.9 6.5 6.1 5.8 5.7 5.6 5.5 18.5%以上19%未満 8.4 8.2 8.0 7.8 7.6 6.8 6.4 6.0 5.7 5.6 5.5 5.4 18%以上18.5%未満 8.3 8.1 7.9 7.7 7.5 6.7 6.3 5.9 5.6 5.5 5.4 5.3 17.5%以上18%未満 8.2 8.0 7.8 7.6 7.4 6.6 6.2 5.8 5.5 5.4 5.3 5.2 17%以上17.5%未満 8.1 7.9 7.7 7.5 7.3 6.5 6.1 5.7 5.4 5.3 5.2 5.1 16.5%以上17%未満 8.0 7.8 7.6 7.4 7.2 6.4 6.0 5.6 5.3 5.2 5.1 5.0 16%以上16.5%未満 7.9 7.7 7.5 7.3 7.1 6.3 5.9 5.5 5.2 5.1 5.0 4.9 15.5%以上16%未満 7.8 7.6 7.4 7.2 7.0 6.2 5.8 5.4 5.1 5.0 4.9 4.8 15%以上15.5%未満 7.7 7.5 7.3 7.1 6.9 6.1 5.7 5.3 5.0 4.9 4.8 4.7 14.5%以上15%未満 7.6 7.4 7.2 7.0 6.8 6.0 5.6 5.2 4.9 4.8 4.7 4.6 14%以上14.5%未満 7.5 7.3 7.1 6.9 6.7 5.9 5.5 5.1 4.8 4.7 4.6 4.5 13.5%以上14%未満 7.4 7.2 7.0 6.8 6.6 5.8 5.4 5.0 4.7 4.6 4.5 4.4 13%以上13.5%未満 7.3 7.1 6.9 6.7 6.5 5.7 5.3 4.9 4.6 4.5 4.4 4.3 12.5%以上13%未満 7.2 7.0 6.8 6.6 6.4 5.6 5.2 4.8 4.5 4.4 4.3 4.2 12%以上12.5%未満 7.1 6.9 6.7 6.5 6.3 5.5 5.1 4.7 4.4 4.3 4.2 4.1 11.5%以上12%未満 7.0 6.8 6.6 6.4 6.2 5.4 5.0 4.6 4.3 4.2 4.1 4.0 11%以上11.5%未満 6.9 6.7 6.5 6.3 6.1 5.3 4.9 4.5 4.2 4.1 4.0 3.9 10.5%以上11%未満 6.8 6.6 6.4 6.2 6.0 5.2 4.8 4.4 4.1 4.0 3.9 3.8 10%以上10.5%未満 6.7 6.5 6.3 6.1 5.9 5.1 4.7 4.3 4.0 3.9 3.8 3.7 9.5%以上10%未満 6.6 6.4 6.2 6.0 5.8 5.0 4.6 4.2 3.9 3.8 3.7 3.6 9%以上9.5%未満 6.5 6.3 6.1 5.9 5.7 4.9 4.5 4.1 3.8 3.7 3.6 3.5 8.5%以上9%未満 6.4 6.2 6.0 5.8 5.6 4.8 4.4 4.0 3.7 3.6 3.5 3.4 8%以上8.5%未満 6.3 6.1 5.9 5.7 5.5 4.7 4.3 3.9 3.6 3.5 3.4 3.3 7%以上8%未満 6.2 6.0 5.8 5.6 5.4 4.6 4.2 3.8 3.5 3.4 3.3 3.2 6%以上7%未満 6.1 5.9 5.7 5.5 5.3 4.5 4.1 3.7 3.4 3.3 3.2 3.1 5%以上6%未満 6.0 5.8 5.6 5.4 5.2 4.4 4.0 3.6 3.3 3.2 3.1 3.0 4%以上5%未満 5.9 5.7 5.5 5.3 5.1 4.3 3.9 3.5 3.2 3.1 3.0 2.9 3%以上4%未満 5.6 5.4 5.2 5.0 4.8 4.2 3.8 3.4 3.1 3.0 2.9 2.8 2%以上3%未満 5.5 5.3 5.1 4.9 4.7 4.1 3.7 3.3 3.0 2.9 2.8 2.7 1%以上2%未満 5.4 5.2 5.0 4.8 4.6 4.0 3.6 3.2 2.9 2.8 2.7 2.6 1%未満 5.2 5.0 4.8 4.6 4.4 3.8 3.4 3.0 2.7 2.6 2.5 2.4 使用者勘定が 黒字の場合 基金サイズ指数 0%未満 0.50%以上%未満 0.51.0%以上%未満 1.51.0%未満%以上 2.01.5%以上%未満 2.02.5%以上%未満 3.02.5%以上%未満 3.03.5%未満%以上 3.54.0%以上%未満 4.04.5%以上%未満 4.55.0%以上%未満 5.0%以上 1%未満 4.1 3.9 3.7 3.5 3.3 2.9 2.5 2.1 1.9 1.8 1.7 1.6 1%以上2%未満 4.0 3.8 3.6 3.4 3.2 2.8 2.4 2.0 1.8 1.7 1.6 1.5 2%以上3%未満 3.9 3.7 3.5 3.3 3.1 2.7 2.3 1.9 1.7 1.6 1.5 1.4 3%以上4%未満 3.8 3.6 3.4 3.2 3.0 2.6 2.2 1.8 1.6 1.5 1.4 1.3 4%以上5%未満 3.7 3.5 3.3 3.1 2.9 2.5 2.1 1.7 1.5 1.4 1.3 1.2 5%以上5.5%未満 3.6 3.4 3.2 3.0 2.8 2.4 2.0 1.6 1.4 1.3 1.2 1.1 5.5%以上5.75%未満 3.5 3.3 3.1 2.9 2.7 2.3 1.9 1.5 1.3 1.2 1.1 1.0 5.75%以上6%未満 3.4 3.2 3.0 2.8 2.6 2.2 1.8 1.4 1.2 1.1 1.0 0.9 6%以上6.25%未満 3.3 3.1 2.9 2.7 2.5 2.1 1.7 1.3 1.1 1.0 0.9 0.8 6.25%以上6.5%未満 3.2 3.0 2.8 2.6 2.4 2.0 1.6 1.2 1.0 0.9 0.8 0.7 6.5%以上6.75%未満 3.1 2.9 2.7 2.5 2.3 1.9 1.5 1.1 0.9 0.8 0.7 0.6 6.75%以上7%未満 3.0 2.8 2.6 2.4 2.2 1.8 1.4 1.0 0.8 0.7 0.6 0.5 7%以上7.25%未満 2.9 2.7 2.5 2.3 2.1 1.7 1.3 0.9 0.7 0.6 0.5 0.4 7.25%以上7.5%未満 2.8 2.6 2.4 2.2 2.0 1.6 1.2 0.8 0.6 0.5 0.4 0.3 7.5%以上7.75%未満 2.7 2.5 2.3 2.1 1.9 1.5 1.1 0.7 0.5 0.4 0.3 0.2 7.75%以上8%未満 2.6 2.4 2.2 2.0 1.8 1.4 1.0 0.6 0.4 0.3 0.2 0.1 8%以上8.25%未満 2.5 2.3 2.1 1.9 1.7 1.3 0.9 0.5 0.3 0.2 0.1 0.0 8.25%以上8.5%未満 2.4 2.2 2.0 1.8 1.6 1.2 0.8 0.4 0.2 0.1 0.0 0.0 8.5%以上8.75%未満 2.3 2.1 1.9 1.7 1.5 1.1 0.7 0.3 0.1 0.0 0.0 0.0 8.75%以上9%未満 2.2 2.0 1.8 1.6 1.4 1.0 0.6 0.2 0.0 0.0 0.0 0.0 9%以上9.25%未満 2.1 1.9 1.7 1.5 1.3 0.9 0.5 0.1 0.0 0.0 0.0 0.0 9.25%以上9.5%未満 2.0 1.8 1.6 1.4 1.2 0.8 0.4 0.0 0.0 0.0 0.0 0.0 9.5%以上9.75%未満 1.9 1.7 1.5 1.3 1.1 0.7 0.3 0.0 0.0 0.0 0.0 0.0 9.75%以上10%未満 1.8 1.6 1.4 1.2 1.0 0.6 0.2 0.0 0.0 0.0 0.0 0.0 10%以上10.25%未満 1.7 1.5 1.3 1.1 0.9 0.5 0.1 0.0 0.0 0.0 0.0 0.0 10.25%以上10.5%未満 1.6 1.4 1.2 1.0 0.8 0.4 0.0 0.0 0.0 0.0 0.0 0.0 10.5%以上 1.5 1.3 1.1 0.9 0.7 0.3 0.0 0.0 0.0 0.0 0.0 0.0

18)Texas Workforce Comm’n, Your 2015 Tax Rates, http://www.twc.state.tx.us/businesses/your-tax-rates (last verified Feb. 20, 2015).

19)Id.

勘定残高を過去

5

年間に支払われた賃金総額の 平均 で 割ると、「 使用者勘定パ ーセンテージ」 (employer’s account percentage

)が算出される (同条同項)。この勘定パーセンテージの高低が、使用者の「経験」を表すものとして料率決定の一 つの要素となる。加えて、もう一つの料率決定の要 素として「基金サイズ指数」(

size of fund index

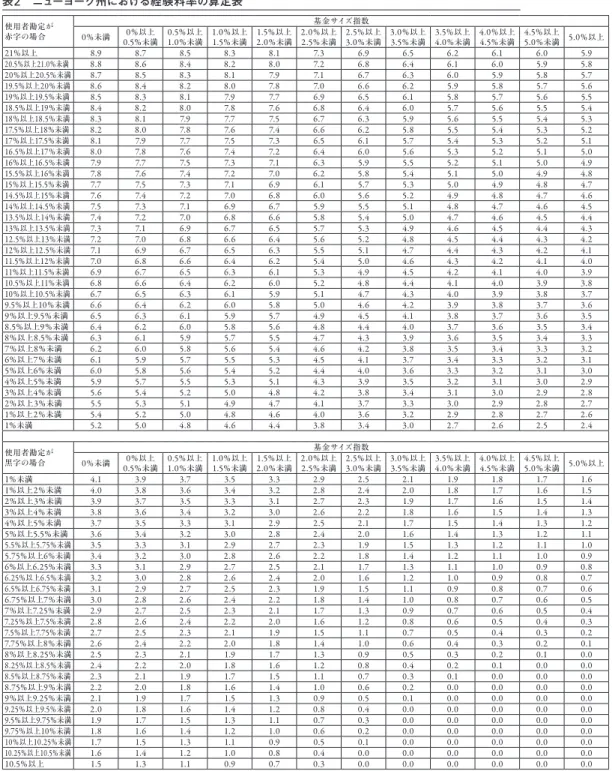

) という、基金全体の残高を、一定期間の賃金総額 で割って算出する指数がある。これは、基金全体 の収支(つまり、州全体の雇用情勢をあらわす)を 反映するものといえる。そして、使用者勘定パーセ ンテージと基金サイズ指数を勘案した算定表(表2

)によって、使用者の拠出料率を決定する。 2 給付率方式を採用する州 (1)基金への拠出─積立概念の省略 積立率方式を簡略化し、給付率方式(benefit-ratio formula

)を採用した州(18

州)においては、 使用者が費用請求される給付額のみを経験料率 の算定に用いるから、積立額を計算するための個 別勘定を設定しない。具体例として、テキサス州の 制度をあげると、使用者からの拠出金等の資金は す べ て「 失 業 補 償 基 金 」(Unemployment

Compensation Fund

:法203.021

条で規定)内の 「精算勘定」(clearing account

)に預金される (203.022

条)。精算勘定で精算の済んだ資金は ただちに、連邦失業信託基金の州別勘定に預金 され(同条)、給付として必要な金銭が発生した場 合、必要な額を州別勘定から引き出し、「給付勘 定」(benefit account

)に預け入れることとなる (203.023

条)。以上のように、これらのプロセスに おいて使用者の個別勘定は観念されておらず、 ニューヨーク州で「一般勘定」の収支となるような 特段の収支についても、同様に処理されることと なる。 (2)料率の算定方式 給付率方式をとる州では、支払責任のある給付 のみを「経験」の基礎とし、拠出額を考慮しない。 一定期間(ペンシルベニア州を除く)に支払われ た給付総額を一定期間内に支払われた総賃金ま たは平均賃金で除し、料率を算定する。 具体例として、テキサス州の例を挙げる。まず、 「給付率」を、最大36

か月に支払われた使用者が 費 用 請 求 さ れ る 給 付 額( テキ サス州 で はchargeback

という)を、同じ時期に支払った課税限 度額までの賃金総額で割ることで算出する(法204.044

条(a

))。これに、「補助率」(replenishment

ratio

)という、「使用者が費用請求されない給付の 半額を負担するために」18)追加的に課される数値 (2015

年は1.32

)を掛けた額が、「一般税率」となる (法204.042

、204.043

条)。補助率は、12

か月間 の使用者が費用請求される給付の州全体の総額 (以下、この額をx

とする)に12

か月間の使用者が 費用請求されない給付の州全体の総額(以下、こ の額をy

とする)の2

分の1

を加えた額を、x

で割るこ とで算定される(法204.045

条。2015

年は0.31

%)。 さらに、「補助税率」(replenishment tax rate

)と いう、全ての使用者に一律に課される、「使用者が 費用請求されない給付の残りの半額を負担する ため」19)の税率が追加される。補助税率は、上記y

の半額を、4

四半期に支払われた州内の課税限度 賃金の総額で割って計算する(法204.062

条)。 3 「使用者が費用請求される」給付 経験料率の一般的な算定方法である積立率方20)Arnold, supra note . at . 21)The Comparison at -. 式と給付率方式においては、使用者の料率は当 該使用者が「費用請求される」(

charged

)給付に よって左右される。では、失業者への給付のうちど の部分が、使用者が「費用請求される」給付となる のか。基本的には、失業給付の申請者が算定基 礎期間内にある使用者のもとで雇用されていた場 合、当該使用者が、当該申請者に支払われた失業 給付について費用請求される。ここでいう費用請 求とは、給付にかかった費用の全額を使用者に費 用請求するのではなく、拠出料率に影響を与える 給付額を記録するということを指す。問題となるの は、①算定基礎期間内に複数の使用者のもとで 働いた申請者への給付費用をどの使用者に請求 するか、②使用者が「費用請求されない」給付が 存在するのか、存在するとして、どのようなもので あるのかの2

点である。 (1)請求費用の割り当て 算定基礎期間(申請者の受給資格の有無と給 付内容を決定するにあたって基礎となる期間)に 複数の使用者のもとで働いてきた申請者への失 業給付の費用をどの使用者に請求するかについ ては、経験料率の目的(Ⅳで後述)について使用者 の雇用安定インセンティブを重視する州と、コスト の適正配分を重視する州と、その中間の州によっ て3

つの異なる方式がとられている。 ①原則として直近の使用者にのみ費用請求をする 州(13

州) 経験料率制の目的を特に使用者による雇用安 定インセンティブに置く州は、失業給付申請に最 も近い時期に申請者を雇用していた使用者、すな わち実際に解雇を行った使用者に費用請求をす る制度をとっている。ただし、使用者A

によって正 規の職を解雇された者を別の使用者B

が一時的 に雇用したような場合、B

の行為は失業を防ぐ行 為であるのに、直近の使用者であることを理由に すべての費用が請求されるという帰結になり、妥 当とはいえない20)。そこで、直近の使用者に費用請 求する州であってもその使用者が非常に短い期間 だけ雇用したような場合は、その費用請求を免れ ることとしている21)。 ②直近の使用者から遡る方式をとる州(5

州) 経験料率制の2

つの目的、すなわち雇用安定イ ンセンティブとコストの適正配分の両者を組み合 わせて設計されたものとして、直近の使用者から 順に費用請求を行っていく方法がある。このような 方法をとる州では、直近の使用者から遠い使用者 ほど失業に対する責任が軽くなるはずであるとい う考え方がある。最初は直近の使用者に費用請求 をするが、失業期間が長引き当該使用者に請求で きる費用の上限まで達すると、その一つ前に申請 者を雇用していた使用者に費用請求をすることと なる。 ③算定基礎期間の賃金支払額によって配分する方 法をとる州(34

州) コストの適正配分という経験料率制の目的に着 目する州では、算定基礎期間内に支払われた賃 金の多寡によって請求費用を配分する方式をとっ ている。失業を個々の使用者の責任ととらえるより は、労働市場の一般的な状況によるものだと理解 しているのである。 テキサス州は、この配分方式を採用している。 法204.021

条は、「算定基礎期間に2

以上の使用 者のもとで就労していた申請者に対する給付の請 求費用は、各使用者が算定基礎期間に支払った 賃金の総額の割合にしたがって按分される」と規 定している。22)地神亮佑「労働者の離職理由と失業給付─アメリカ失 業保険制度における給付制限(一)(二・完)」阪大法学64巻 1号(2014年)209頁、2号(2014年)529頁参照。 23)The Comparison, at -. 24)Id. 他方、上記アの方法をとりつつ、ウの方式で修 正をした方式を採用している州もある。たとえば、 ニューヨーク州では、週給付額の

7

倍の給付が行 われるまでは直近の使用者に費用請求をし、それ を超えた部分については、算定基礎期間内の使 用者で按分するということになっている(法581

条1(e)

)。この方式は、7

週程度までは失業の責任が 直近の使用者にあり、それ以上の失業は労働市 場の状況によるものだという考えに基づいている と推認される。 (2)どの使用者も費用請求をされない給付 アメリカの失業保険制度においては、申請者を 算定基礎期間内に雇用していたとしても、当該申 請者の責めに帰すべき事由がある場合は原則とし て失業給付が行われないので(使用者責任を根 拠にした制度であるため)、裏を返せば、原則的に は、被用者に責任があるがゆえに使用者が費用請 求されない、という給付は存在しないことになる。 しかし、例外的に、使用者にも被用者にも責任の ない失業給付が発生することがあり、そうした場 合 は使用者 が 費用請求を 免 れる場合 がある (noncharging of benefits

)。 ①給付制限と費用請求 失業給付の申請者のうち、正当な理由なく自発 的に離職した者、職務に関連する非違行為によっ て解雇された者、使用者から申出のあった職を正 当な理由なく受諾しなかった者は、受給資格が停 止され、給付制限を受ける。これらの行為による 失業は、申請者が故意にひきおこしたものとみな され、申請者の責めに帰すべき事由があるという ことになるのである。そして、こうした給付制限は、 申請者が再就職をするか、一定期間が経過した後 に終了する22)。 このように、原則として自発的離職、非違行為、 適職受諾拒否のあった場合には給付が行われな いので使用者が費用請求されることはないが、給 付制限期間終了後には給付が行われる。この給 付について、使用者に費用請求すべきかが問題と なるが、これについては、給付制限が終了する理由 が関係してくる。給付制限が終了する理由は、申 請者の行為と失業との間にもはや因果関係がない とされるからである。すなわち、一定期間経過後は 申請者の行為と失業との間に因果関係がなく、む しろ州内の労働市場の状況との因果関係が強い と考えられるし、また、申請者が再就職をした後の 失業は、算定基礎期間内の使用者のもとでの申 請者の行為と因果関係が認められない。このよう に考えると、給付制限終了後の給付は、もはや使 用者とは関係がないものであるということができる。 したがって、こうした給付について使用者に費用請 求を行わないとする州は多い23)。 また、やむを得ない家庭の事情を自発的離職の 「正当な理由」として認め、そうした離職理由によ り失業状態にある申請者に給付を行うとしている 州では、そこで行われる給付について、使用者が 費用請求されない場合もある24)。 ②その他使用者が費用請求されない給付 約3

分の2

の州においては、申請者の申請により 給付が開始されたが、その後使用者の不服申立 て等において給付制限事由等があったとされ給 付決定が取下げられた場合、それまでに支払われ た給付は、使用者が費用請求されない給付である としている。

17

の州においては、失業給付が26

週を超える 長期失業者に対する連邦・州折半延長給付は使 用者が費用請求されない給付であるとしている。 こうした延長給付はもはや個々の使用者の責任の 範囲内にはないという考え方があり、これらの州で はそうした考え方に基づき、延長給付の費用(連邦 が負担する分を除く)を州内の使用者全体で負担 しようとしていると考えられる。 (3)退職にかかる諸費用と使用者に費用請求され る給付の関係 被用者の退職に際して使用者が、契約・慣習上 の理由で離職手当(severance pay

)や解雇予告手 当(in lieu of notice

)を支払うことがある。あるい はあらかじめ使用者が年金等の支払のため保険 や基金に拠出を行っておくことがある。こうした支 払は使用者が失業補償を支払うことと性質的に 類似あるいは重複するものである。そこで、こうし た退職にかかる諸費用が被用者に支払われた場 合、失業給付を減額・停止するという措置がとられ る場合がある(併給調整)。失業給付が減額され ると必然的に、使用者の請求される費用も縮減さ れることとなる。 使用者が失業中の被用者に対し離職手当や解 雇予告手当を支払った場合、多くの州ではこれを 賃金の後払とみなし、それが支払われた週におい て、給付を支払われた分だけ減額、または給付を 全額停止することとしている。また、休暇手当 (vacation pay

)を失業後に支払った場合も、同様 である。 退職年金や退職一時金(retirement payments

) についても同様に、算定基礎期間における使用者 または失業給付の費用請求をされる使用者により 維持または拠出された制度に基づく年金、退職金 等が支払われた場合、その分だけ失業給付を減 額しなければならないと定めている。 他方で、連邦社会保障法に基づく社会保障給 付、すなわち、老齢・遺族・障害年金給付が支払 われた場合には、ほとんどの州で、失業給付の減 額は行われない。「老齢」(old-age

)等を保険事故 として給付を行う社会保障給付は、「失業」を理由 に支払われる失業給付とは異なるという判断であ ろう。 (4)小括 保険料率の算定に用いられるのは主として個々 の使用者が費用請求される給付額であり、これが、 経験料率制における使用者の「経験」とされる。 他方で、個々の使用者に「経験」として責任を負わ せるのが妥当ではない給付、すなわち、使用者が 費用請求されない給付に関しては、積立率方式を とる州では補助的拠出を主たる財源とする一般勘 定から支出され、給付率方式をとる州ではテキサ ス州における「補助率」や「補助税率」を財源とし てまかなわれるよう設計し、費用を個々の使用者 から切り離して使用者全体でカバーするという建 前をとっている。 また、積立率方式をとるか給付率方式をとるか にかかわらず、多くの州では、失業保険基金全体 の収支に基づいて料率が変化する方式を採用し ている。テキサス州ではこのような方式を採用して いないが、ニューヨーク州の「基金サイズ指数」が それにあたる。これも、個々の使用者の責任から 離れた労働市場全体の状況に基づく費用の増大 を、使用者全体でまかなおうとするものである。こ のように、個々の使用者が責任を負う部分と、使27)Ⅲ3(2)①を参照。

28)前掲注(26)に同じ。

25)ROBERT H. JELLY II, UNDERSTANDING INSURANCE LAW

(th ed., ). 26)失業保険においては単に使用者と被用者という語が用 いられる。 用者全体が責任を負う部分が極力分けて考えら れているわけだが、後者についてはあまり大きな割 合を占めるわけではなく、原則はやはり、個々の使 用者が責任を負う部分ということになる。

IV

経験料率制に対する議論

1 経験料率の保険制度における位置づけ 経験料率について検討する前に、その前提とし てアメリカの失業保険が「保険」としてどのような 特徴をもち、そうした特徴が保険料率決定方式に どのような影響を及ぼしているのかを整理してお きたい。 (1)保険としての特徴 保険契約は、一方当事者(保険者)がもう一方の 当事者(被保険者・保険加入者)が保険料を拠出 したことを理由として当該被保険者のリスクを引 き受け、そのリスクを同様の危険にさらされる人の 集団で分散するという合意である、と一応定義さ れる25)。失業保険における保険加入者26)は使用 者、被保険者は被用者となり、保険事故は、Ⅱでみ た制度形成過程の議論をかんがみると、使用者 が仕事が無いことのみを理由に被用者を失業状 態にしたことに対する失業補償責任の発生という ことができ、一種の責任保険に分類することがで きる。 失業補償責任の発生を保険事故とする保険と いう点について、保険事故は偶然性を有していな ければならないとする保険の大原則と関連して問 題となる。保険事故が偶然に基づくものでなけれ ば(保険事故が故意に発生させられるものならば)、 リスクの分散を目的とする保険制度に加入する意 味はなくなる。しかし、失業はその経緯を考えると、 少なくとも形式的には、必ず被保険者や保険加入 者の「故意」に基づく行為が介在する。すなわち、 被用者側からの自発的離職(自己都合退職)、使 用者側からの解雇という「意思」表示が介在する のである。使用者による補償責任という考え方に よると、被用者による行為が原因で失業が発生し た場合は、給付対象としない(免責)27)とすればよ いが、使用者の解雇を故意とみなして免責するの であれば、制度が成り立たないことになる。 他方で、いっけん故意に基づく使用者の解雇が、 実質的には経済状況(具体的には、不況、技術革 新、消費者の嗜好の変化)という自らとはかかわり のない偶然のできごとを原因としていると考えるこ とも可能である。被用者が非違行為を起こして企 業秩序に影響を及ぼした場合は例外として28)、い わゆる整理解雇だけでなく普通解雇も、経営状況 により当該被用者を雇用し続けられなくなったこ とがその前提となる。このように解雇が使用者の 責任のない州内の経済状況という偶然の外的要 因を原因とすると考えれば、それによる補償責任 の発生は偶然性を有する事態であるということも でき、保険の対象としてもよいということになる。 このように考えると、失業積立と失業保険は、失 業補償発生の偶然性をどうとらえるかの違いによ るものであることがわかる。Ⅱ2

でみた失業補償積 立制度は、使用者による解雇は偶然性を有しない という立場に立ったものであるといえる。解雇が故 意に基づくものであることはもちろん、使用者は労 働市場の状況に対応して失業をコントロールでき るというのであるから、失業補償責任の発生はす べて使用者のコントロール下にあり、まったく偶然 性を有しないという帰結になる。そうすると、保険29)Edwin R. Teple & Charles G. Nowacek, Experience Rating: Its Objectives, Problems and Economic Implica-tions, VAND. L. REV. , - (); The Compari-son at -. 事故の偶然性を大前提とする保険制度にはなじま ないことになる。そこで、リスク分散を一切行わな い積立制度が採用されたということになる。他方で、 失業補償の発生を使用者が完全にはコントロー ルできないことが明らかになってくると、そこに偶 然性を見出し、使用者間でリスクを分散する保険 制度を採用することが許容されるようになっていっ た、と考えることができよう。 (2)保険事故の特殊性と「経験」料率 失業補償支払責任の発生を保険事故とした保 険制度が、保険事故の偶然性を前提としたがゆえ に許容されるとして、保険料率はどのように定める ものであろうか。一般的に、保険システムのもとで は公平の観点から、保険加入者・被保険者のリス ク発生確率に応じて保険料率が決定される。つま り、リスク発生確率の高い者ほどそれに比例して 高い保険料を負担させるわけであり、リスク発生 確率に差がない場合は均一の保険料率を課すこ とになる。 しかし、アメリカ失業保険の保険料率は各使 用者が失業補償を発生させるリスク発生確率では なく、主として使用者が費用請求される給付という 過去の「経験」をもとに算定されている。こうした 算定方法は個々の使用者のもとでのリスク発生確 率を過去の経験からはかっているようにもみえる が、制度の形成過程や

2

で後述する経験料率の目 的(「使用者の雇用安定インセンティブ」と「失業 給付コストの適正配分」)からすると、経験料率は リスク発生確率の測定というより失業給付を発生 させた使用者になんらかの責任を事後的に負わ せるためにあるものといえる。こうした事後的な、い わば「罰則的」な拠出料率決定方式は、保険事故 の偶然性を一部分認めながらも、他方でまた保険 事故発生を一部はコントロールできるという考え 方に基づいており、まさに保険事故の特殊性を踏 まえたものだといえよう。 2 経験料率制における使用者の「責任」1

では制度の形成過程や内容からみた経験料 率の特徴について分析したが、経験料率制におい て使用者が負わされる失業補償支払責任とは、ど のような性質をもつものなのだろうか。アメリカに おける経験料率制の「目的」についての議論をみ ることで、それを検討することとしたい。 (1)経験料率制の2つの目的と使用者責任 経験料率制には、一般に2

つの主要な目的があ るといわれている29)。第1

に、使用者の雇用安定 (stability of employment

)インセンティブである。 これまでみてきたように、アメリカの失業保険制度 は使用者が失業をコントロールできるという考え 方を前提に形成され、使用者の雇用安定の程度 に応じて拠出料率を変動させる経験料率制は、 使用者が失業を予防しようとするインセンティブと しての意味をもつとされ、現在でもそうした目的は 維持されているといわれる。もう少し敷衍すると、 使用者は故意に失業を発生させることができるの であって、経験料率制はそうした使用者側のモラ ルハザードの防止(あるいは、失業保険が存在す ることで保険事故(失業)を発生させまいとする意 識の弛緩が生ずる「モラールハザード」の防止)と いう意味をもっていることがわかる。第2

の目的は、 失業から生じるコストを適正に配分するという目 的である。すなわち、失業給付という、失業から生 ずる社会的コストを製品の価格に適正に反映させ30)Arnold, supra note , at . 31)Id. at . ることが公共の利益に資するという考え方である。 不安定雇用により失業給付の費用の増大をもたら した使用者が、そのことによって低価格の製品を 売ることは公正ではなく、失業給付の費用を適正 に製品価格に転嫁することによって、消費者は低 価格の商品が不安定雇用によるものではないと想 定することができるのである30)。また、均一の料率 を適用した場合、他の使用者が発生させた失業 により失業給付にかかるコストが増大し保険料率 が上がることへの不公平感があり、コストの適正 配分はこうした不公平感を取り除くことにもつなが る。この第

2

の目的は、第1

の目的について、産業ご とに失業の態様が異なること、失業問題は国内あ るいは国際的な情勢によって左右されるものでも あり、使用者が完全にコントロールできるものでは ないという認識が広まっていったこと、特に失業期 間については使用者がコントロールできないとの 指摘がなされるようになったこと、から提起されて いったものである31)。 このような経験料率の2

つの目的についての議 論から、経験料率を有する失業保険において使用 者がどのような責任を負っているのか考察してみ る。まず、第1

の雇用安定インセンティブという目的 については、使用者が失業をコントロールできる 部分があることを前提にしており、そうすると、失 業保険において使用者が負う責任は、被用者に 対するまさに雇用保障責任という、労働関係から 発生する責任であるということができる。続いて、 第2

のコストの適正配分という目的については、使 用者がコントロールできない、労働市場全体の状 況による失業が存在することを前提としており、そ うすると、失業保険において使用者が負う責任は、 被用者に対する責任というよりむしろ、社会に対す る費用負担責任であるということができる。 ただし、2

つの目的は相反するものではなく、そ の両方を達成するために制度設計がなされている。 さらに、使用者がコントロールできる失業と労働 市場の状況による失業は明確に線引きできないこ とからすると、被用者を解雇した使用者は、被用 者に対する責任と社会に対する責任の両方の性質 を有した責任を、経験料率の上昇という形で負う ことになるといえよう。 (2)「経験」のはかり方 このように経験料率を考えるとして、失業に関す る使用者の「経験」をどのようにはかるのかという 点が問題となる。Ⅲでみたように、経験料率制の算 定においては、主として使用者が「費用請求され る」給付によって、料率が変化する。つまり、使用 者の失業の「経験」は、給付額によってはかられる こととなる。 ここで、使用者が費用請求される給付の総額が、 申請者の失業期間の長短によって変動することが 問題となる。このことを使用者の雇用安定責任の 観点から説明すると、使用者は元被用者の失業期 間をもコントロールし得るので、失業期間の長短 が経験料率に影響することには合理性があるとい うことになる。このことは、雇用関係を存続させた まま就労をさせない、リコール(呼び戻し)を前提 とした短期間のレイオフによる失業が一般的な場 合はある程度の妥当性をもつ。しかしながら、こう した態様の失業以外の失業においては、いったん 使用者が被用者を解雇した場合、当該元被用者 の再就職に関して使用者がコントロールを及ぼす ことは容易ではない。むしろ、元被用者の失業期36)P. L. Rainwater, The Fallacy of Experience Rating, LAB. L.J. , ().

37)Id. at . 38)Id. at . 39)Id. at . 32)Teple & Nowacek, supra note , at -.

33)Arnold, supra note , at -. 34)The Comparison, at -.

35)See e.g., Paul H. Douglas, supra note .

間の長短は、労働市場の状況によって左右される 場合が多いといえる32)。そうした意味では、少なく とも現在では、給付額の多寡を用いて経験料率を 決定する方法は、使用者による雇用安定の実際よ りも、失業により発生したコストを、使用者の「経 験」としているとするほうが、説明がしやすいという ことになる。 より使用者の「雇用安定」を失業の「経験」とし て重視するのであれば、使用者の失業にかかる 「経験」のはかり方について、他の方法も考えられ る。たとえば、一被用者を同一使用者のもとで継 続して雇い続けることが雇用安定であると考えるな らば、当該使用者のもとで被用者が入れ替わった 回数をカウントすることも考えられるし、また同一 使用者のもとで一定数の被用者を雇い続けること が雇用安定であると考えるのであれば、被用者の 総数の変動によって料率を決定することもできる だろう33)。ただし、こうした方法では、失業期間に よって変動する、失業にかかるコストが反映され ないこととなり、コストの適正配分という目的には 親和性がない。 (3)経験料率の政策的目的 なお、経験料率には使用者に失業保険における 受給資格決定プロセスに関心を持たせるという政 策的な目的もあるという点も指摘しておく34)。使用 者は、元被用者である申請者への給付が自らの 拠出料率に影響するという点で利害関係者であり、 そのことによる使用者の積極的な関与は州法の 適正な運営や適切な法修正に良い影響を与えると いうのである。この第

3

の目的は、給付を受ける申 請者側のモラルハザード(失業を故意に発生・継 続させること)を防止するという考え方といえる。 3 経験料率制への批判 経験料率制への批判としては、次のようなもの がある。 (1)実際には個々の使用者は失業をコントロールで きない 経験料率制の第1

の目的である「個々の使用者 による雇用安定」については、古くから批判がなさ れている35)。個々の使用者が失業をコントロール できる、という大前提にそもそも誤りがあり、資本 主義経済において失業は不可避なものであって、 少なくとも産業全体でその責任を負わなければな らないと主張される36)。また、失業の態様は産業 によって大きく異なるのであって、個々の使用者の 雇用安定の努力とは関係なく料率が決定されてし まうことがあるとも考えられる。すなわち、そもそも 失業の少ない産業においては、使用者が雇用安 定のため何の努力もしなくとも、低い料率の適用 を受けることができるのである37)。こうした前提に 基づくと、個々の使用者の失業の経験に応じて失 業保険の拠出料率に差異を設けることは、合理的 理由のない差別的な制度であるというのである38)。 (2)「雇用安定」による労働力の固定化 経験料率制のもとでは、企業内の被用者の「数」 を一定にしておき、かつ、当該企業内の被用者は 同じ人員であることが、使用者による「雇用安定」 として評価される。他方で、被用者の「数」を増や すことは雇用安定の努力として評価されない。こう した「雇用安定」は、雇用されている者と失業して いる者を固定化する働きをし39)、失業保険の目的 の一つである、失業による害悪を除去するという 目的が達成されなくなってしまうというのである。43)州失業保険制度を成立させるための連邦法の介入を許

す根拠となったのが、合衆国憲法8条1項に定める「一般的福 祉」に対する課税・支出権限であった。地神・前掲注(6)参照。

44)Rainwater, supra note , at .

45)Amy B. Chasanov, Clarifying Conditions for Non-monetary Eligibility in the Unemployment Insurance System, U. MICH. J.L. REFORM , - (-). 46)Rainwater, supra note , at .

40)Id. at . 41)Id.

42)Walter Nicholson, Initial Eligibility for Unemploy-ment Compensation, in UNEMPLOYMENT INSUR ANCEIN THE UNITED STATES: ANALYSISOF POLICY ISSUES ,

(). また、「数」としての雇用安定が達成されていても、 その「数」を維持するために雇用条件の引き下げ を行い、被用者の半失業(

underemployed

)状態 を生み出す場合があり、それが真に「雇用安定」と いえるか、という疑問も呈される40)。 (3)使用者の「警察的」行動 使用者が費用請求される給付額が料率に影響 する制度のもとでは、使用者が自らに費用請求さ れる給付を減らすために申請者への給付をチェッ クするという、「警察的」行動をとることとなる。こ れは経験料率制の第3

の目的である、使用者に受 給資格決定プロセスや州法の修正プロセスに関 心をもたせ、申請者のモラルハザードを防止する、 という目的には合致するが、これが過度にわたると 弊害が生ずるとされる。すなわち、使用者は経験 料率制の第1

の目的である「雇用安定」への努力 をするのではなく、元被用者への給付を減らすこと にばかり関心をもつようになるというのである41)。 また、使用者が州法の決定プロセスに強い利害を 有するため、受給資格要件や給付制限に関する 規定は厳格化する一方であり42)、法目的が次第に 「一般的福祉」(general welfare

)43)の考え方に基 づく使用者の無過失責任による補償制度から、使 用者の過失責任に基づく補償制度に変わってき ていると批判される44)。また、同様の理由から時 代の変化に合わせた受給資格要件・給付制限規 定の改革を制約することにもなっていることも問題 視される45)。 (4)州間の料率引き下げ競争 失業保険は基本的に州法によるが、連邦法も一 定の介入を行っている。失業保険制度に連邦議会 が関与した理由は、各州が州間の産業競争力の 問題から失業保険法を制定する実質的自由を欠 いていたことにある。すなわち、自州の使用者に負 荷をかける立法を行うと、立法を行わない他州の 使用者より自州の使用者が競争上不利になるとい う問題があったために、失業保険の立法権限を事 実上行使できないという状況に陥っていたのであ る。そこで、各州に失業保険制度を制定するイン センティブを与える連邦法を制定し、各州に失業 保険立法を行う実質的自由を与えた、ということに なる。 しかし、経験料率制の存在は、その趣旨を没却 してしまうと批判される。というのも、州間競争力 の問題により、使用者は他州の使用者より低い料 率を適用されるよう要請する。そうすると、各州は 経験料率のシステムを用いてより低い料率を使用 者に適用するという「競争」を行わざるを得なくな る46)。そうなると、各州は自州の制度を安定的に 運営し、あるいは制度の充実をはかる実質的自由 を欠いてしまうことになり、州間競争力の問題を除 去しようとした連邦法の趣旨が没却されるという ことにつながることが危惧されるのである。 (5)経済安定機能の制限 失業保険制度の目的の一つに、国民の購買力 の維持によって経済を安定させるというものがあ る。失業保険制度は、失業の少ない時期において、50)Id. at .

51)Teple & Nowacek, supra note , at -. 47)Teple & Nowacek, supra note , at -.

4 8)JO S E P H M . BE C K E R, EX P E R I E N C E RA T I N GI N

UN E M P L OY M E N T IN S U R A N C E: AN EX P E R I M E N T I N

COMPETITIVE SOCIALISM ().

49)Stanley Rector, The Frailty of the “Fallacy” of Experi-ence Rating, LAB. L.J. , - (). 使用者の過剰投資を避けるため失業保険基金に 拠出をさせておき、景気の悪化によって失業が増 加した場合には、失業保険給付を行うことによっ て失業労働者の購買力低下を防ぐという、いわゆ るビルトイン・スタビライザーの機能を果たす。し かし、経験料率制によれば、雇用情勢が悪化し失 業給付が増加した場合、各使用者の料率は上昇 することになる。そうすると、景気悪化時にもかか わらず使用者の支出が増加し、使用者は結果とし て新規の投資を控えるようになり、景気回復に悪 影響を与えるという結果をもたらすことになり、失 業保険の経済安定装置としての役割が減殺され てしまうことになるのである47)。 4 経験料率制の維持─批判への反論

3

でみたような批判があるにもかかわらず、経験 料率制は各州で維持されている。経験料率制が 「社会主義的」要素を排した「個人主義的」な制度 であるがゆえ48)、アメリカ国民の支持を得やすい ということは、制度が維持される要因のひとつであ ろう。 また、上述したような批判についても、いくつか の反論が考え得る。(1

)の、個々の使用者が失業 をコントロールできないという点については、そも そも「コントロールできない」ことの証明がなされて いない49)。実際、使用者は被用者を原則として自 由に解雇できるのであるから、失業をある程度は コントロールできるという反論が考え得るであろう。 それに加え、失業に伴って発生するコストの適正 配分という経験料率制の第2

の目的も、こうした批 判に対する反論となるだろう。(2

)の、労働力が固 定化されるという点については、失業保険制度の 経済安定装置としての役割から、反論が可能であ る。すなわち、Ⅱでみたように、失業保険への拠出 はそもそも使用者が好況期に労働力への過剰投 資を行わないために設定されたのであり、使用者 がコントロールできないほど大量の被用者を雇用 しないようにすることで、「雇用安定」をはかろうと したものなのである。(3

)の、使用者の「警察的」 行動については、自らの責めに帰すべき事由が あって失業した申請者に給付を行わないことは制 度趣旨からして当然であり、使用者がそうした者 に対する給付を防止しようとする行動が非難され るいわれはない、という反論がなされている50)。 (4

)の州間の拠出料率引き下げ競争への危惧は、 失業の態様が州によって大きく異なること、受給 権付与規定や給付額の決定方法が州によって異 なることを考えると、各州は他州の状況ばかりを考 慮して料率を決定するわけではない、という反論 が可能である51)。V

おわりに

本稿では、アメリカの失業保険制度にみられる 経験料率制の形成過程やその内容、理論的分析 を行ってきた。アメリカの失業保険制度は使用者 が失業を完全にコントロールできるという考え方 に基づいて、使用者の雇用保障責任を具体化する ものとして形成された。そこでは、失業補償積立制 度のように、失業補償支払リスクを使用者間でまったく分散しない、つまり、他の使用者の責任を 負わない、という形がとられることになった。しかし、 失業の多寡や期間の長短は労働市場の状況にも 左右され、使用者が完全にコントロールできるも のではないとの認識が強まり、失業補償支払リス クを分散する保険制度が採用されていった。しか し、「完全には」コントロールできないにしても、使 用者の解雇自由原則をかんがみるとやはり一部は コントロールできる点を無視できず、それを前提に 使用者に一定の責任を負わせるという形の、経験 料率制を有する失業保険制度が形成され、維持 されてきた。使用者の負う責任は、被用者に対す る雇用保障責任と、社会的コストの負担という社 会的責任の性質を併有している。 以上のアメリカにおける経験料率の理論をふま えると、わが国の雇用保険制度における使用者拠 出分の保険料算定にメリット制を導入するという 議論については、制度の雇用安定・コスト適正配 分の効果についての経済学的分析だけでなく、次 のような点に留意しながら検討する必要があるこ とがわかる。まず、Ⅳ

2

(2

)や3

(2

)でみたように、保 険料率に影響を与える使用者の「雇用安定」をど のように考えるかである。企業内の労働者を動か さないことを雇用安定ととらえるか、またいわゆる ワークシェアリングのように企業内の労働者の数 を維持するために労働者の労働条件を下げること をどうとらえるか、失業期間の長短をどうとらえる か、などである。そしてより根本的には、失業という 保険事故の偶然性についても考えなければならな い。わが国の労働法制においては、「客観的に合 理的な理由を欠き、社会通念上相当であると認め られない場合」には、有効に労働者を解雇できな い(労働契約法16

条)。そのため、使用者の恣意 的な解雇や使用者の努力により回避可能な解雇 というまさに「使用者がコントロール可能」な失業 はそもそも法的には発生し得ないこととなっている。 わが国の雇用保険料率にメリット制を導入するの であれば、その点を踏まえつつ、使用者に合理的 理由のない差別的保険料率を課すことにならない よう、その法的根拠をさらに検討していく必要が あるだろう。 【付記】 本稿 は、学内査読者2

名によって審査され、2015

年12

月10

日に掲載が認められたものである。 (『彦根論叢』編集委員会)。Individual Employer

’s Liability for

Employment Security and Unemployment Insurance

The Legal Analysis of Experience Rating System in the State UI Laws