アメ リカにお ける信託資産 の 拡大 と証券投資 ( 1)

j ≡ 日 山 和 司 l 三

目 次

Ⅰ.は じめに

Ⅱ.信託機関 と信託業務

Ⅱ. 信託資産の拡大 とその性格

Ⅳ.信託機関の資産構成 ( 1)信託機関の投資責任 ( 2)信託機関の証券投資

( 3)信託部門による自行預金の形成

Ⅴ. 信託機関の株式投資

Ⅵ.むすび

( 以上,本号)

Ⅰ . は じめに

アメ リカでは ,1 960 年代後半以降,証券取引委員会 (SEC) や議会 によ っ て,金融機関の証券投資 とそれにともな う経済的影響力 に関す る調査 ・研究 が 行 なわれた。特 に,商業銀行 の信託部門については ,1 96 8 年 に下院銀行通貨委 員会によって,ComT ne r C i al B

ank sand The i rTr ustAct i vi t i e s( 通称 『バ ッ

トマ ン委員会報告 』)

1)と題す る報告書が公表 された。 この報告書 は,商業銀 行がその信託部門を通 じて巨額 の信託資産を保有 し,その信託資産の大部分が, 証券投資 によって運用 されているとい う事実 を明 らかに した。 とりわけ,信託 部門による株式の保有状況が,会社支配 との関連 という視点か ら詳細 に分析 さ

1 9 8 8年 5 月1 3 日提出

1 )U. S. ,Congr e s s,Hous e,Banki ngandCur r e nc yCommi t t e e ,Comme r c i al BanhsaT L dThe i rTr us tAc t i u i t i e s . IEme r gi ngI T l fl ue nc eont heAT ne r i c an Ec onoT ny , V O l . 1 ‑ 2,1 9 6 8. 志村嘉一訳 『銀行集中 と産業支配

‑ バ ッ トマ ン委 員会報告 』東洋経済新報社 ,1 9 7 0 年。

〔4 7 〕

4 8 商 学 討 究 第 3 9 巻 第 1 号 れている。

『バ ットマ ン委員会報告 』以後, 7 1 年 には SEC の I ns t i t z L t i oT WII nz ) e s t or St udy‑ Re por t 2 ) において商業銀行信託部門の株式保有が調査 ・分析 の対象 と

なった。また 7 0 年代か ら 8 0 年代にかけて,アメ リカの主要企業について株式所 有 と支配に関するいくつかの議会報告書 (その委員長名か ら『メ トカーフ委員 会報告』 , 『リピコフ委員会報告』等 と呼ばれている)3 ) が公表 され,商業銀行 信託部門が主要企業の大株主 として重要な位置を占めていることが,改 めて指 摘 されている

。そこで本稿では,こうした銀行信託部門を中心 とするアメリカの信託機関 を 研究対象 としてとりあげる。特に ,7 0 年代の信託資産の拡大に注 目 して,この ような信託資産の拡大がどのようにして可能になったかということを,信託機 関の業務,信託資産の源泉 ( 個人信託,年金基金等)の分析を通 じて明 らか に す る。次に,このように拡大 した信託資産が,どのような部面で資産運用 され ているか という点 に論及す る。その際,信託機関の資産運用の基準につ いて も 検討 したい。

信託機関は信託資産の運用の結果,証券市場において重要な機関投資家 と し ての位置を占めることになるが,とりわけその株式投資額 は機関投資家 ( 投資 会社,生命保険会社等)の中で最大である。そこで次に,信託部門の保有す る 株式がどのような性格を有する株式であるかという問題 と,信託機関が株式市 場においてどのような位置を占めているかという問題 に論及する。

そ して最後に,以上の考察を通 じて商業銀行 と信託部門 との関連,信託部門 の経済的機能について論及 し,信託部門が現代 アメ リカ経済において果 た して いる役割の一端を明 らかにしたい。

2) SEC ,I ns t i t z L t i onalI T We S t O rSt udyRe por t ,1 9 7 1 .日本証券経済研究所訳 「 S

EC 機関投資家調査の概要

」『証券研究 』 (日本証券経済研究所)第 3 2 巻 ,1 9 7 1 年。

3) これ ら各委員会 によって公表 された報告書のタイ トルおよび調査内容 について は, 松井和夫 『現代 アメ リカ金融資本研究序説 』 文展堂 ,1 9 8 6 年 1 1 月,の第 Ⅰ部 にお

いて詳 しく紹介 されているので参照 されたい。

アメリカにおける信託資産の拡大と証券投資( 1 ) 4 9

Ⅰ Ⅰ .信託機関と信託業務

(1 )信託機関の現状

信託機関 とは一般 に信託部門 を保有 し,信託業務 に従事 している金融機 関 を 総称す る用語であ るが,表 1 によればアメ リカ全体で ,4, 2 58 の信託機関が実際 に活動 してお り,それ は大 き く分 類 す ると商業 銀行 ( c omme r c i albank) ,貯 蓄銀行 ( s avi ngsbank) ,貯蓄 貸付 組 合 ( s avi ngsand l oan as s oc i at i on) の 各信託部門 と信託専業会社 ( nonde pos i tt r us tc ompany) とい う四つ の金融機 関か ら構成 されて いる

。その内訳 は ,1 9 84 年 1 2 月現在で次 の通 りであ る

。第 1 に,信託業務 を兼営 している商業銀行 の数 は 4, 090 行 に達 す るが,これ は全商業銀行 1 4, 494 行 の 2 8. 2% に相 当す る

。つ ま りアメ リカでは全商業 銀行 の うち,約 4 分 の 1 強 の銀行 が信託部門を保有す る信託兼営銀行 であるとい うこ とになる。周知 の通 り,アメ リカの銀行制度 は設立法の相違 によ って,州法 に 基 づ いて設立 され た州 法 銀 行 ( s t at ebank) と連 邦 法 で あ る国 法 銀 行 法 ( Nat i onalBankAc t)に基づいて設 立 され た国法銀行 ( nat i onalbank) と

蓑 1 信託機関の構成と総数 ( 1 9 8 4年 1 2 月末現在 )

信託業務に従事 投資裁量権を行

する金融機関 使する金融機関 金融機関の総数 商業銀行 4, 0 9 0 3, 7 6 8 1 4, 4 9 4

( 国法銀行) ( 1, 6 0 5) ( 1 , 5 3 1 ) ( 4, 9 0 4) ( 州法銀行) ( 2, 4 8 5) ( 2, 2 3 7) ( 9, 5 9 0 )

貯蓄銀行 3 9 31 5 4 4

信託会社 ( 信託専業) 6 9 5 9 1 8 3 貯蓄貸付組合 5 8‑ 3 0 2, 9 3 8

‑相互貯蓄銀行 0 0 9 7

その他の金融機関 7 5 4, 3 4 0

重 複 5 5 5

(出所) Fe de r alFi nanc i alI ns t i t ut i onsExami nat i onCounc i l ,

Tr us tAs s e t so fFi nanc i a lI ns t i t ut i ons l 1 9 8 4 ,Tabl eA ,より作成.

5 ( ) 商 学 討 究 第3 9 巻 第 1 号

に分 け られる,いわゆる二元銀行制度 ( dualban ki n gs ys t e m) であ る

4) 。商 業銀行 は,このような国法銀行 と州法銀行 とを構成要素 とし,両者 とも信託業 務の兼営 を行 なっているので,それぞれにつ いて信託兼営 の状況 を見 てお こ

う 。

まず国法銀行であるが,その全体の数 は ,4, 9 0 4 行であ り,このうち信託部門 を兼営 している銀行 は 1 , 6 0 5 行である

。全国法銀行 中,約 3 分 の 1 の銀行 が信 託兼営銀行である

。同様 に州法銀行 につ いて,全体 で 9, 5 9 0 行 の銀行 が存在 し ているが,信託部門を兼営 している銀行 は,約 4 分の 1 に相当す る 2, 4 85 行であ

る

。第 2 に,貯蓄銀行 については,全体数 5 4 4 行の うち 3 9 行が,信託業務を兼営 し ているに過 ぎない。その兼営銀行数 は,比率的には 7. 1 % 足 らずであり,商業銀 行 と比べて貯蓄銀行 による信託兼営 は,あま り一般化 していないようである

。第 3 に,貯蓄貸付組合 については ,5 8 の組合が信託業務の兼営 を行 な ってい るが,その数 は全組合数 2, 9 3 8 の僅か 2% に過 ぎない。

第 4 に,信託専業会社 は全部で 6 9 社存在 している。 ここで信託専業会社 とは, 預金業務等の銀行業務 を行なわず,信託業務 のみを営む信託会社を指す意味で 使用 している。つま り,信託会社 ( t r us tc o mpany) という名称を会社名 に使 用 している場合であって も,実際には信託業務だけでな く銀行業務 を も併 せ営 んでいる事例が多 いのであるか ら,その点を明確に区別す るために信託専業会 社 としたわけである5 ) 。

ただ し,ここで留意すべ き点 は次のことである

。それは,上述の 4, 2 5 8 の信託 機関の うち信託資産統計の対象 となる信託機関は,その保有資産 に対す る投資

4 ) 国法銀行の行名 には, " Na t i onal " またはその略字 の " N" あ るい は " Na t i onal As s 。c i a t i o n' 'の略字である " N. A. " が含 まれているので,それ によ って州法 銀 行 と区別す ることがで きる ( 高木 仁 『アメ リカの金融制度 』 東洋経 済新 報社 ,

1 9 8 6 年 2 月 ,5 1 ‑ 5 2 頁) 0

5) 信託会社 による銀行業務への進 出 と商業銀行 による信託業務分野への進 出を引 き起 こす に至 った歴史的経緯 については,潮 稿 「アメ リカにおける信託兼営銀行 の形成」

『経済論究 』 ( 九州大学大学院)第 5 5 号 ,1 9 8 2 年 1 2 月,を参照 されたい。

アメ リカにおける信託資産の拡大 と証券投資( 1 ) 51

裁量権

6) を有 している信託機関にのみ限定 されていることである7 ) 。 このよ う な信託統計の対象 となる信託機関は,全体で3, 8 88 存在 しており,その内訳 は, 商業銀行3, 7 6 8 行 ( 国法銀行1 , 5 31 行,州法銀行2, 23 7 行) ,貯蓄銀行31 行,貯蓄貸 付組合30 ,信託専業会社5 9 社,その他の金融機関 5 である ( 重複分 5 を含む)。

したが って,これ以降取 り扱 う信託統計では,これ らの投資裁量権 を有す る信 託機関のみが対象 とされる。なお,この他に信託営業権を認可 されているもの

の,実際には信託業務を行なっていない 7 53 の金融機関が存在 していることを 指摘 してお く

。さて以上のように,アメ リカでは信託機関の圧倒的部分,比率 に して9 8. 5%

が,商業銀行の信託部門兼営によるものであった。 しか も,その商業銀行 の信 託兼営化の比率が,全商業銀行の 4 分 の 1以上 の 4, 090 行 に達 して いることを 考えると,また後述するように,大銀行ではほとんど例外 な く,信託業務 の兼 営を行なっていることを考えると,商業銀行において信託業務 はかなり重要 な 位置を占めているものと推定できる

。こうした現代の商業銀行において信託業 務の持っ意義をできる限 り明 らかにす ることは,本稿のもう一つの課題である

。6) Tr us tAs s e t so fFi nanc i alI ns t i t ut i ons ‑ 1 9 8 4 ,p. 8 の注 によれ ば以下 の勘定 の 場合 には,金融機関 は投資裁量権 を行使 しているもの とみなされ るo

①証券 またはその他の資産 の購入 ・売却 に関す る権 限 か金融機 関 に直接 また は間 接 に付与 されて いる勘定。

②他 の人物が投資決定 に責任 を負 ってい る場合であ って も,金融機関が直接 または 間接 に証券 またはその他の資産 の購入 ・売却 に関す る勧告 を行 ない うる勘定。

7) アメ リカの信託統計は,信託機関に対する監督当局の相違 もあ って ,1 9 6 8年 までは国法 銀行の信託活動についてのみ 『通貨監督官年報 』( Annu alRe po r to ft heCo mpt r ol l e r o ft heCu r r e nc y) によって公表されてきた。したがって,この統計では州法銀行の信託 活動は除外されており,信託機関の全国的な活動を把捉するには不十分なものであった。

そこで,商業銀行の信託活動に関する連邦議会の調査活動を契機 と して ,1 9 6 8年か ら全 体の信託機関を対象とした信託統計が,連邦預金保険公社,連邦準備制度理事会,通貨 監督官の共同によって,発表 されるようになった。したが って,本稿 における信託機関 の保有資産の区分 も,この信託統計の資産区分に依拠 している。

なお,この信託統計 は当初 ,Tr us tAs s e t so fI ns ur e dComme r c i alBanks

( 『被保険商業銀行 の信託資産』) とい うタイ トルで刊行 されていたが,後 に Tr us t As s e t so fBanhsandTr us tCompani e s 『銀 行 お よび信託 会社 の信 託 資産 』)

に変 更 さ れ ,1 9 8 4 年 版 か ら再 び Tr us tAs s e t so fFi naT L C i alI ns t i t ut i ons

(『金融機関の信託資産 』) に変更 された。

5 2 商 学 討 究 第39 巻 第 1 号

なお付言すれば,わが国 とアメ リカとでは銀行制度が相違 しているので単純 な比較 はで きないが,わが国においては, 「 信託分離政策」の下 で信託業務 の 兼営 を認可 されている銀行 は、邦銀 8行 と外銀 9行のみであ り、銀行 による信 託兼営化が進展 しているアメ リカとはかなり様相を異に している

8)g)0(2 )信託機関の業務

アメ リカにおける信託資産を考察す るに当たって、まず信託 の基本的な考え 方 について理解 してお く必要がある。『 信託法 リステイ トメント 』( Re s t at e me nt o ft heL a w o fTr u st s )

10 ) によれば,信託 の概念 はその第 2 条 において次 の よ うに定義 されている

。「 本 リスティ トメントにおいて使用 される用語 としての信託 とは,『公益 』

『復帰 』または 『擬制 』という文言がっけられない限 り,或 る財産権 を保有す る人に,その財産権を他人の利益 のために処理すべき衡平法上 の義務 に従 わせ る財産権 に関す る関係 ( f i duc i ar yr e l at i ons hi p) であって,当事者 の意思表示

8) わが国の信託銀行 は , 「 普通銀行 ノ信託業務 ノ兼営 二関スル法律」 によ って,銀行 法 に基づ く普通銀行が信託業務 を兼営す る形 をとって い る

。したが って法 律的 に は,既存の都市銀行 ,地方銀行 も,大蔵大臣の認可 を得れば,信託業務 の兼 営 は可 能 といえる。 しか しなが ら,戦後の銀行行政 においては,「 信託分離 政策」 に基 づ く行政指導 によって,1 9 85 ‑86 年の外国法人 による信託銀行 の新設が認可 されるま で,普通銀行の信託業務の兼営 は認 め られなか った。 とはいえ,時折 ,都市銀行 か

ら信託業務の兼営を要求す る声があが っている

。なお,わが国の戦後の信託銀行 と銀行行政 についての詳細 は,小林桂 吉編 『信 託銀行読本 』( 改訂新版) 金融財政事情研究会 ,1 9 8 3 年 1 1 月 ,第 2 章孝参照されたい。

9) 邦銀 8 行 とは,三井信託銀行 ,三菱信託銀行 ,住友信託銀行,安 田信託銀行 ,東洋 信託銀行,日本信託銀行 ,都市銀行 による唯一の信託兼営銀行である大和銀行 の 8

行 である。なお,正確 にはこの他 に沖縄返還後 ,経過措置 として信託兼営を認 め ら れている琉球銀行 と沖縄銀行の 2 行を付 け加 える必要がある。

外銀 9 行 とは,モルガ ン信託銀行 ,日本バ ンカース ・トラス ト信託銀行 ,チ ェー ス ・マ ンハ ッタ ン信託銀行,マニュファクチュラース ・ハ ノーバー信託銀行 ,ケ ミ カル信託銀行,シティ トラス ト信託銀行,スイス ・ユニオ ン信託銀行,ク レデ ィ ・ スイス信託銀行 ,バークレイズ信託銀行である

。1 0) リステイ トメ ン トとは,アメ リカ法律協会 ( Ame r i c aゎLaw I ns t i t ut e) によ っ

て,アメ リカ法の各分野を簡単な条文の形式で体系的に再表現 しようとした もので

あ り,法的効力 は持 たない ものの,実際上権威を持つ ものとされている ( 高柳単三 ,

末延三次編 『英米法辞典 』,有斐閣, 41 6 頁)

0アメ リカにおける信託資産の拡大 と証券投資 ( 1 ) 53 に基づ き発生す るものを言 う。 」l l )

あるいはまた同 じことであるが,簡単 に次のように も表現 される

。「 信託 は財産 に対す る法的権利およびその管理が一個人 にあり,利益 が他 の 個人 にあるとき存在す る。 」1 2 )

今 さら言 うまで もな く,上述 の概念で示 されているように,信託 の法的関係 は財産の委託者 ( t r us t or )と,その財産を管理運用す る受託者 ( t r us t e e) ,お よび財産の管理運用 によって生み出された利益 を取得す る受益者( be ne f i c i ar y) という三者 によって構成 されている

。この関係 において個人 と並んで法人 も受 託者の地位 につ くことができるが,ここで我々が取 り扱 う信託機関 とは,この

ように規定 された法人受託者である。

したが って,信託機関の保有資産 はまず最初 に,上述 のような委託者 か らの 信託財産 に基づ く資産か ら成 る

。そ してさらにこの信託資産 は,統計上次 のよ

うに三つに区分 される

。第 1 に,個人信託 ( pe r s onalt r us t )に基づ く資産である

。これ は信託機 関 による個人に対す る信託業務である

。第 2 に,従業員福祉信託 ( e mpl oye ebe ne f i tt r us t)に基づ く資産 であ る

。この信託 は,企業がその従業員の福利のために利潤分配,退職年金,従業員 の 貯蓄,従業員の株式保有などを目的 として設定 される信託である

。信託機関 は こうした目的のために設定 された信託基金の受託者 として,その資産 の管理運 用 にあたるのである。 この信託 の中で中心を占めるのは,従業員の退職後 に年 金を支給す るために設定 された年金信託業務である。

l l ) 慶応義塾大学信託法研究全訳 「 米国信託法 リステイ トメ ン ト ( 1 ) 」 『 信託 』 ( 信託

協会)第 8 8号 ,1 9 7 1 年 1 0月 ,2 6 頁。

なお,わが国の信託法 は英米法を範 として制定 されているが,その第 1 条 にお い て信託 の定義 は,次のよ うにより簡潔 に規定 されている。「本法 二於 イ テ信託 卜称 ス ル‑財産権 ノ移転其 ノ他 ノ処分 ヲ為 シ他人 ヲシテ一定 ノ目的 二従 ヒ財産 ノ管理 又ハ処分 ヲ為サ シムル ヲ謂 フ」

1 2 ) アメ リカ銀行協会編 ,三井信託銀行信託部訳 『アメ リカの信託業務 』 東洋経済新

報社 ,1 9 7 5 年 6 月 ,1 2 4 頁。

54 商 学 討 究 第3 9 巻 第 1 号

第 3 に,個人信託 ,従業員福祉信託以外 のその他信託 に基づ く資産である。

以上 信託機関の信託業務に基づ く ∴ 資産 について簡単 に紹介 したが,次 に信 託資産統計で遺産処理 ( e s t at e ) として一括 されている資産項 目につ いて検討

しよ う

。この項 目には遺言執行人 ( e xe c ut or ) ,遺産管理人 ( admi ni s t r at or ),後見 人 ( guar di an) と呼ばれ る各業務 によって受 け入れ られた資産 が含 め られ る

。この うち遺言執行人 とは , 「 遺言 において指名 され,裁判所 によ って遺言者 の 遺言を処理すべ く指名 された個人 もしくは信託機関」1 3 )を指す用語である。 ま た,遺産管理人 とは 「 有効 な遺言を残 さずに死亡 した人の遺産を処分 すべ く, 裁判所によって指名 された個人 もしくは信託機関」1 4 )を指す用語である。

このよ うに遺言執行人 と遺産管理人 とは,死亡 した人が遺言 を残 して いるか 否か,あるいは遺言があって も有効か否か,という点を基準に して区別 され る が,信託機関が この業務 に基づ いて管理保有す る資産 は,個人 の多様 な遺産 ( 例えば不動産 ,各種動産類 など)か ら成 ってお り,こうした遺産 は,いずれ相 続人 に対す る遺産分与の完了 とともに消滅す る性格の ものである

。後見人 とは , 「 何 らかの特異な事情,すなわ ち年齢 や理解力 や 自己統制力 に 不足があることか ら自分 自身を保護 した り自分 自身の問題を管理す ることがで きないと思われ る他人について,その人を保護 し,またはその財産 を管理す る (あるいは両方 とも)権限を法律上与え られ,またそ うす る義務 を法律上課 せ

られ る人」1 5 )もしくは機関である

。信託機関 はこのような後見人 として,被後見人の福祉 のために財産を管理使 用す る義務 を負 うわけであるが,この業務 に基づ く信託機関の保有資産 が どの 程度であるか,とい うことは信託資産統計か らは推定で きない。恐 らく遺産処 1 3) アメリカ銀行協会編,三井信託銀行信託部訳,前掲書,4 81 ‑ 4 82 頁。

1 4) 同書 ,47 1 頁。ただし,同書において 「 有効な遺産を残さずに」 と訳されている箇 所は,原文では " wi t houtl e av i ngav al i dwi l l "( Ame r i c anBanke r sAs s oc i ‑ a t i on ,Gl os s ar yo fFi duci ar yTe r ms ,1 9 7 7 ,p. 6) となっている

。これは明

らかに遺言を遺産と誤植したものと思われるので訂正して引用した。

1 5) 同書,2 5 5 頁。

アメ リカにおける信託資産の拡大 と証券投資( 1 ) 視 理勘定の中に占める比率 は,業務の性格か ら見てそれ程大 きなものではない と 思われる

。さて最後に,信託機関の代理業務 ( age nc y) について見て行 こう

。この業務 において,信託機関は前述のような信託制度上の法人受託者 とい う 資格ではな く,ある人物の代理人 という資格において活動す ることになる

。信 託 と代理 とは,財産の管理運用を行 なうという点で類似 した業務 であ るが,そ の法律上の地位 は全 く異なった ものである

。信託の場合 には,信託機関が受託

した財産に対する所有権 は法律上,信託機関に移転 されるが,代理の場合には, 信託機関 はあ くまで も本人の指示に従 う代理人 として行動す るのであり,した がって預託 された財産に対する法律上の所有権 は,信託のように信託機関に移 転せず,相変わ らず本人の下に帰属 したままである。

前述 したような従業員福祉基金 は,この代理勘定において も受 け入 れ られ, 代理業務の中核部分を形成 している

。統計上,代理業務 に基づ く資産 は,従業 員福祉勘定 とその他の個人および法人向けの勘定項目とに二分 されている。

さて,これまで述べてきたことか ら知 られるように,信託機関 の保有資産 は 基本的に信託業務,遺産処理業務,代理業務 という法的関係を異 にす る三様 の 業務 に由来するものであった

。信託機関は上述の業務の他にも担保付社債信託 や証券代理業務など各種の多様な業務を展開 しているが,これ らの業務 におい ては通常何 らかの資産を受 け入 れ,それを管理運用す るとい う事態 は生 じな い1 6 ) 。 したが って,信託機関の保有資産を考察する場合,上記三業務 を考察対 象 とすれば十分である。

Ⅰ Ⅰ Ⅰ .信託資産の拡大 とその性格

前述 したように,二元銀行制度の下でそれぞれの監督当局が相違 しているた め ,1 96 8 年のバ ットマン委員会による調査および報告が行なわれ るまで,アメ 1 6) 信託機関の担保付社債信託や証券代理業務については,拙稿 「 信託機関 と証券市場」

『 経済学研究』( 九州大学経済学会)第 4 8巻第 5・6 合併号 ,1 9 8 3 年 1 0 月,の当該箇

所を参照 されたい。また信託機関の業務全般についての解説 は,アメ リカ銀行協会

編,三井信託銀行信託部訳,前掲書,を参照 されたい。

5 6 商 学 討 究 第 3 9 巻 第 1 号

リカの信託資産統計 は,全国的 には未整備 の状態 であ った。 それ以前 には, 注 7 ) で示 したように国法銀行に関する信託統計のみが利用可能であ り,信託 機関 として無視できない勢力を持っ州法銀行に関する信託統計はほとんど利用 不可能であった。そのような統計上の不備 もあって,それまで信託機関,とり わけ商業銀行信託部門の活動 は世間の注 目を集めることはなかった。そうであ

るが故に,『 バ ットマ ン委員会報告 』が商業銀行信託部門 に初 めて本格的なメ スを入れ,信託部門の巨額の株式保有を明 らかにしたことは,信託機関の研究 にとって大 きな意義を持っ ものであった。

ここではその後に公表 されるようになった信託統計 に依拠 して,信託機関 の 保有信託資産額の動向を考察 して行 くことにす る

。(1 )受託資産の分類

表 2 は ,1 9 7 1 年か ら 1 9 8 3 年までの 1 3 年間にわたる銀行 と信託会社の保有信託 資産を示 した表である。 この表では,信託資産の種別 は,大 きく 「信託 ・遺産 処理」 と 「 代理勘定」項 目とに二分 されている。そ して 「 信託 ・遺産処理」項 目は , 「 従業員福祉」勘定 と 「 個人信託 ・遺産処理」勘定に細分類 され , 「 代理 勘定」項 目は , 「 従業員福祉」勘定 と 「その他」勘定 に細分類 されて いる。 こ

の各信託資産の性格については,前節の説明を参照 していただ きたい。

この裏か ら分かるように,信託機関の保有資産の源泉 は,主 として信託業務 と代理業務を通 じた個人資産 と従業員福祉基金の受け入れに基づくものである。

代理勘定の 「その他」項 目にどの程度個人資産が含まれているか確認できない ので,信託資産に占めるこの両者の比率を正確 に比較す ることは困難であるが,

「 個人資産」 , 「 従業員福祉資産」 , 「その他」の各資産の構成比率 はほぼ以下 の 通 りである

。7 0 年代前半 は , 「 個人資産 」4 3 ‑4 6 % , 「 従業員福祉資産 」3 6 ‑4 0 % , 「その他」

1 7 %,7 0 年代後半 は,それぞれ 3 8 ‑4 0 %,4 0 ‑4 6 %,1 7 ‑1 9 %,8 0 年代では ,3 7

‑3 9 %,4 1 ‑4 3 %,2 0 % という構成比率であった。全体 として 「従業員福祉資

産」 と 「その他」資産が構成比を高めているのに対 し , 「個人資産」 は低下 さ

アメ リカにお ける信託資産の拡大 と証券投資( 1 )

蓑 2 金融機関の信託資産

単位 : 1 00 万 ドル,( )内は%表示 57

年 従 業 員 個人信託 信託 .遺産処理 従 業 員 代 理 勘 そ の 他 定 合 計 報告 した 金融機関 の銀行部 報告 した 金融機関 数

福 祉 遺産処理 福 祉 門総資産

( 3 2. 2) ( 46. 5) ( 3. 8) ( 1 7. 5) ( 1 0 0. 0) 1 3 4, 5 47 1 8 3, 1 0 3 1 6, 0 0 3 6 9, 9 3 0 4 0 3, 5 8 3 ( 3 3. 3) ( 45 . 4) ( 4. 0) .(1 7. 3) ( 1 00. 0) 1 2 3, 2 70 1 7 0, 6 40 2 0, 1 9 8 6 3, 9 6 4 3 7 8, 0 7 3 ( 3 2. 6) ( 45 」 1 ) ( 5. 3) ( 1 6. 9) (1 0 0. 0) 1 0 7, 4 2 6 1 4 2, 61 5 1 9, 2 6 0 5 6, 02 8 3 2 5, 3 2 8 ( 3 3. 0) ( 43. 8) ( 5. 9) ( 1 7. 2) ′ ( 1 0 0. 0)

‑1 40, 7 21 1 6 4, 861 2 3, 80 4 67, 83 2 3 9 7, 21 8 ( 3 5 . 4) ( 41. 5) ( 6. 0) ( 1 7. 1 ) ( 1 0 0. 0) 1 80, 21 7 1 9 2, 7 49 3 3, 46 8 8 0, 1 6 9 4 86, 6 0 4 ( 3 7. 0) ・ ( 3 9. 6) ( 6. 9) (1 6. 5) ( 1 0 0. 0) 1 9 5, 1 6 2 1 89, 57 6 3 6, 6 5 6 81, 3 2 0 5 0 2, 71 5 ( 3 8. 8) ( 3 7. 7 ) ( 7. 3) ( 1 6. 2) (1 0 0. 0) 1 43, 4 3 4 1 7 9, 3 25 3 8, 7 8 6 80, 2 5 6 4 4 1, 801 ( 3 2. 5) ( 40. 6) ( 8. 8) ( 1 8. 2) ( 1 0 0. 0) 1 5 5, 9 2 4 2 0 0, 5 6 3 ‑ 4 8, 85 5 97, 6 4 4 5 0 2, 9 8 6 ( 31. 0) ( 3 9. 9) ( 9. 7) ( 1 9 . 4) ( 1 0 0. 0) 1 7 5, 2 43 2 2 8, 9 9 2 5 3, 7 4 9 1 1 3, 2 3 0 5 71, 1 9 4 ( 3 0. 7) ( 40. 1) ̲( 9 . 4) (1 9. 8) (1 0 0. 0) 1 7 7, 0 2 6 2 2 9, 7 4 8 6 3, 83 8 1 1 5, 1 7 7 5 8 5, 7 8 8 ( 3 0. 2) ( 39. 2) ( 1 0. 9) ( 1 9. 7) ( 1 0 0. 0) 2 09, 4 60 2 5 6, 9 52 81, 5 4 0 1 41, 0 8 7 6 8 9, 0 4 0 ( 3 0 . 4) ( 37. 3) ( l l . 8) ( 20. 5) ( l o b. o) 21 7, 9 5 3 2 81, 7 2 4 1 1 7, 2 7 4 1 45, 84 9 7 6 2, 8 0 0 ( 2 8. 6) ( 3 6. 9) ( 1 5 . 4) (1 9. 1 ) (1 0 0. 0) 2 30, 8 61 2 9 5, 5 2 9 1 1 6, 7 9 9 1 5 8, 47 2 801, 6 61

(出所 ) Tr us tAs s e t so fFi nanc i alI ns t i t ut i ons ,各年版 より作成.

5 8 商 学 討 究 第 3 9 巻 第 1 号

せているということがで きるが,80 年代にはこれ らの構成比 は比較的安定 して おり,それ程大 きな変化 は見 られない。

上記の信託資産の合計額 は ,1 9 71 年か ら 1 9 8 4 年 までの1 3 年間に,3, 4 3 3 億 ドル か ら 8, 01 7 億 ドルへ と ,4, 5 84 億 ドルの増加を示 した。これを増加率で見 ると, 1 3 年間で1 3 3. 5 %,つまり 2 倍以上 に信託機関の保有資産が拡大 したことにな

るが,年平均の増加率では 6. 7% 程度である。ただ し 7 3 年 ,7 4 年 ,7 8 年について はその資産合計額 は前年を下回っているが,これは主 として,信託機関か ら監 督当局への報告に際 して,資産額を市場価格ベースで評価するようた義務づけ られていることに起因 している。つまり,後述す るように信託資産の構成 にお いて,株式がかなりの部分を占めているため,株式市場での株価 の変動 が信託 資産額 に敏感 に反映す ることになるか らである

。実際に,信託資産 の減少 した 73 年 ,7 4 年,7 8 年は株式市場の低迷期であり,時期的に照応 している

。このように部分的な例外 はあるものの,信託資産 は全体 として7 0 年代 を通 し て年々着実 に拡大傾向を示 してきたと言 うことができる。では,この信託資産 の拡大において,前述 した資産項 目のうち,どの項 目が資産拡大の中心 を担 っ てきたのであろうか。

同期間中の信託資産合計の増加額 は,4, 5 8 4 億 ドルであったが,この うち各資 産項 目別の増加分 は,信託勘定の 「 従業員福祉」1 , 2 0 3 億 ドル , 「 個人信託 ・遺 産処理」1 , 3 59 億 ドル,代理勘定の 「 従業員福祉 」1 , 03 7 億 ドル , 「その他」9 85 億 ドルであった。

そこで,全体の増加額に対する各資産項 目別の増加寄与度を計算す ると,宿 託勘定の 「 従業員福祉」2 6. 2% , 「個人信託 ・遺産処理 」2 9. 6%,代理勘定 の

「 従業員福祉」2 2. 6% , 「その他」21 . 5% となる

。信託勘定 と代理勘定 の 「 従業 員福祉」を合わせれば,その増加寄与度 は 4 8. 8% となり,信託資産 の増加額 の 半分近 くは,従業員福祉基金の受託増 によるものであった。他方,代理勘定 の

「その他」項目には 「 従業員福祉」以外の全ての代理勘定が含 まれ るが,その

多 くは個人のための代理勘定 と思われる。そのため,個人資産の全信託資産 に

対す る増加寄与度 は, 「 個人信託 ・遺産処理」と 「その他」項目との合計 によ

アメ リカにおける信託資産の拡大 と証券投資( 1 )

蓑 3 各信託資産の平均増加率

単位 :%

5 9

. 従業員福祉勘定 個人信託 その他代理勘定 資産全休 ( 信託 と代理勘定) 通産処理

7 1 ‑7 6 年 l l . 6 3. 8 6. 0 7. 2 7 6 ‑8 1 年 2 . 4 3. 6 7. 5 3. 8 8 1 ‑8 4年 9 . 3 8. 8 l l . 2 l l . 0 7 1 ′ ‑8 4年 6 . ㌔ 7 4. 8 7. 8 6. 7

( 出所) Tr us tAs s e t so fFi nanc i alI ns t i t ut i ons ,各年版より作成O

る 51. 1 % を若干下回 るものと推定 され る

。したが って,個人資産 と従業員福祉 資産 の増加寄与度 はほぼ同程度 とな り,この ことか ら分か るよ うに ,7 0 年代 に おける信託機関の保有資産の増大 は,個人資産 と従業員福祉資産 の成長 によ っ て もた らされた と言 うことがで きる。

ただ し表 3 に見 られ るよ うに,各信託資産 の平均増加率 は年 ごとに変動 して お り ,7 0 年代前半 は従業員福祉資産 の増加率が 1 1 . 6% と最 も高 か ったが ,7 0 年 代後半 は 「その他」代理勘定が 7. 5% の伸 びを示 した 。80 年代 にお いて も引 き 続 き 「その他」代理勘定 は 1 1 . 2 % と高 い伸 びを示 したが,従業員福祉資産 も再

び 9. 3% とい う高 い増加率を示 した 占1 3 年間 の平均増加 率 で は,信託資産全体 が 6. 7% , 「その他」代理勘定 7. 8% ,従業員福祉資産 6. 7% ,個人信託 ・遺産処理 4. 8% とい う順序であ った。

そ こで,このよ うな従業員福祉資産 の拡大を もた らした背景 につ いて,簡単 に考察 してお こう。

く2 )企棄年金の普及 と信託機関

前述 したよ うに,信託 および代理業務 の 「 従業員福祉資産」に基づ く資産 の 中心 は,企業 の年金基金 の受託 によるものであった。 したが って,信託機 関 の 保有資産 の拡大 は,このような年金基金の拡大 と表裏一体 の関係をなす もの と

して把握す る必要があ る

。6 0 商 学 討 究 第 3 9 巻 第 1 号

企業年金制度 は,雇用者 と従業員 与が毎年一定額の掛金を退職時まで積立て, 従業員が退職す ると,それまでに積立てた基金を原資 として年金給付を行 な う

というものである

。このような企業の私的年金 は,その積立基金の運用主体 に よって,保険会社によって運営 される保険型年金 とそれ以外の非保険型年金 と に分類す ることができる

。非保険型年金については,一般に信託機関 と投資顧 問会社が基金の管理 ・運用者 として指名 される。前述のように信託機関に委託 された年金基金 は,信託勘定または代理勘定で運用 されることになる

。表 4 か ら分かるように ,1 9 8 3 年には年金基金の資産額の 3 2 % が保険型 ,6 8% が非保険 型であった 。1 9 7 6 年まで保険型 は 3 0 % 以下であったが ,1 9 7 7 年以降保険型 の比 率が若干増え,それ以後その構成比 は,保険型 3 分の 1 ,非保険型 3 分 の 2 と

いうはぼ一定の割合で推移 していた

。年金基金 の総資産額 は ,1 9 7 2 年か ら 83 年 までの 1 1 年間に 2, 1 2 5 億 ドルか ら 6, 81 7 億 ドル増加 し ,8, 9 4 2 億 ドルに達 した。実に 3 2 0. 8% , 4 倍強 の増加率であ り,年平均では 1 4. 0 % の増加率 となる

。特に 1 9 7 5 年以降の時期 には,それ以前 の低迷状態を脱 し急速な資産額の成長が見 られた 。1 9 7 4 年 の 1 , 9 0 6 億 円を基準 とすると,この時期の年金資産額の平均成長率 は ,1 8. 7 % とい う驚 くべ きもの である

。こうした私的年金基金の資産額の増加 は,民間企業における年金制度 の広範 な普及によるものである

。企業年金 の加入者 は ,1 9 5 0 年 に企業 の全従業員 の 2 3. 7 9 % ( 9 8 0 万人)であったのが ,1 9 6 0 年には 3 9. 5 8% ( 1 , 8 7 0 万人) ,1 9 7 0 年 に は ,4 4. 8 7 % ( 2, 61 0 万人) ,1 9 7 9 年 には 4 8. 5 7 % ( 3, 5 2 0 万人 ) とな り,企業年金 は全従業員の約半数を組織するまでに成長を遂げた1 7 ) 。

なお年金基金の普及 にともない,年金制度に関する法律の整備が要求 され, 1 9 7 4 年に 「 従業員退職所得保障法 」( Empl oye eRe t i r e me ntl nc omeSe c ur i t y Ac tof1 9 7 4 ,略称 ERISA) が連邦法 として制定 された ことを付 け加えて お く

。1 7) Laur e nc e J. Kot l i ko f fandDa ni e lE.S mi t h ,Pe nsi onsi nt heAme r i c an

Ec onomy ,1 9 8 3 ,p. 2 9 ,参照。

アメリカにおける信託資産の拡大と証券投資( 1 ) 表 4 年金基金の資産額

単位 :億 ドル

年 1 97 2 1 9 7 3 1 9 7 4 1 9 7 5 1 9 76 1 9 7 7 保険型年金基 金 5 21 5 61 6 0 4 7 2 3 8 87 1, 0 3 2 非保険型年金基金 1, 6 0 4 1, 4 66 1, 3 8 6 1, 8 6 6 2, 1 1 6 2, 251 ( 株式資産額) 1, 1 9 7 9 7 5 70 6 1, 0 21 1, 1 6 0 1, 1 1 3

年 1 9 7 8 1 9 7 9 1 9 8 0 1 9 81 1 9 82 1 9 8 3 保険型年金基 金 1, 21 6 1 , 43 5 1, 7 2 0 1, 9 9 8 2, 4 2 9 2, 86 4 非保険型年金基金 2, 5 7 4 3, 1 86 4, 1 2 7 4, 3 40 5, 1 81 6, 07 8 ( 株式資産額) 1, 1 6 9 1, 4 6 6 2, 0 9 5 1, 9 5 6 2

,4 8 4 3, 0 6 2 ( 出所)厚生年金基金連合会 『アメリカの企業年金の資産運用の実態』

1 9 85 年 ,42 頁。

61

このよ うな年金制度 の拡充 に ともなって増大 した年金基金 は,信託機 関 の信 託勘定 と代理勘定で受 け入れ られ,従業員福祉資産 の増加 を もた らしたので あ る

。しか し信託機関 は年金市場 の拡大 に十分対応 して,その保有資産 を拡大 し たわけではない。表 4 か ら分か るよ うに,年金基金の運用 において保険会社 は 1 972 年か ら 77 年 まで次第 にシュアを高 め ,77 年以降 はほぼ 31 ‑ 32% の シェアを 維持 している

。それに対 し,信託機関の従業員福祉勘定 に基づ く資産 ( 年金基 金以外 の各種従業員福祉 プランを含むが,資産額 の大半 は年金基金 と思われる)

は,年金基金の総額 に占める比率 を 1 972 年 の 70. 8% か ら 1 983 年 の 37. 5% へ と急 速 に減少 させている ( 表 2 ,表 4 参照 ) 。信託機関が年金基金 の受託競争 にお いて,その市場 シェアを急速 に低下 させて きたのは,競争相手で あ る保 険会社 と投資顧問会社 によってその シェアを奪われて きたか らにはかな らない。保険 会社が 77 年以降,その シェアを維持 していることを見 ると,信託機関 の シェア

の減少 は投資顧問会社 の シェア拡大 の結果 と言 うことがで きる1 8 ) 。

1 8) 年金基金の受託競争は,年金資産の運用利回りをいかに高率で行なうことができる

かということにかかっている。つまり年金基金の積立を行なっている企業にとっ

6 2 商 学 討 究 第 3 9 巻 第 1 号

ただ し,ここで注意 してお く必要があるのは,商業銀行 による年金基金の運 ヽ

用業務 は信託部門だけでな く投資顧問部門または銀行の子会社 として設立 され た投資顧問会社によって も行なわれていることである1 9 ) 。そのため,商業銀行 の信託資産 として統計上把握 されない年金基金 も,かな りの部分,実際 には商 業銀行の管理下にあると推定す ることができる

。以上述べたように,信託機関の従業員福祉勘定の資産増大 は,年金資産 の拡 大 と完全に歩調を合わせて きたわけではないが,信託機関にとってその保有資 産を拡大す る上で,年金基金の受託 は極めて重要な位置を占めていた。

(3 )信託資産の性格

次に,信託機関に委託 されている資産の性格を知 るために,信託資産勘定 の 1 口座当た りの資産規模について検討す ることにしよう 2 0 ) 。

て,運用利回 りが高 いほどそれだけ基金 に対す る拠 出金の負担 を軽 くす ることがで きるわ けであるか ら,運用成績を基準 として ファンド・マネー ジャー ( 信託機 関, 投資顧問業等)の選別が行 なわれ ることになる。 したがって,ファンド・マネージャ ーの運用成績が良 くなければ,よ り高 い運用成績をあげているファンド・マネージャ ーにその年金基金の委託先が変更 され ることになる。ある場合 には,年金基金の一 部を自主運用 し,その他の部分を複数のファン ド・マネージャーに委託 し相互 に競 争 させ るとい うことも行 なわれている。そのため年金基金の運用者 は,絶えず高 い 利回 りで資産運用す ることを要求 され る。

しか し,短期的には優秀な運用成績を残 したファンド・マネー ジャーであって ち, 長期的 に見 た場合,平均的な運用成績をあげるのが精一杯であることが近年認識 さ れるよ うになって きた。そ こで登場 して きたのが, イ ンデ ックス ・ファン ド ( I nde x Fund) という考え方である。 これは S &P5 0 0 のよ うな株式指数 の指標銘柄 に投 資す ることにより,この指標銘柄の平均収益 にス ライ ドした収益を目標 とした運用 方法である。詳細 については,厚生年金基金連合会 ,前掲書 , 8 4‑1 0 2 頁 を参照 さ れた い。

1 9 ) 大手商業銀行の信託 および投資顧問子会社 については,成宮克佳 「アメ リカの信託 業務 」『 調査月報 』( 東海銀行) ,No . 4 6 1 ,1 9 8 5 年 1 2 月 ,3 1 頁 ,表 2 0 を参照されたい。

2 0 ) 衰 5 に示 される 1 口座当た りの平均資産額 については,次の点 に留意す る必要があ

る。それは,信託部門の保有資産額 に基づ く区分が ,1 0億 ドル以上 として一括 され

てい る点である。つ まり,信託部門 の保有資産が 1 0 億 ドルを越 えるような商業銀行

は ,1 2 8 行 ( 全信託機関の 3 . 0 %) も存在 してお り,この中には我々が通常 イ メー ジ

す るよ うな大手商業銀行 ( 例えば Ci t i bank,Mor ganGuar ant y,Chas e,Bank

ofAme r i c a 等 の大銀行)以外の準大手銀行が多数含 まれて い る

。そのため,こ

アメ リカにおける信託資産の拡大 と証券投資( 1 ) 表 5 信託口座の平均資産額 ( 1 9 8 4年 1 2 月末現在)

単位 : 1, 0 0 0 ドル

6 3

従業員福祉 個人信託 遺産処理 従業員福祉 そ の 他 1, 0 0 0 万 ドル未満 41. 3 6 5. 7 1 0 2. 0 5 8 . 4 7 0. 5 1 , 0 0 0万 ‑2 , 5 0 0万 ドル未満 9 6. 0 1 2 4. 7 1 2 5. 3 9 0. 2 1 4 4. 0

2, 5 0 0 万 ‑ 1 億 ドル未満 1 4 7. 7 1 6 2. 7 1 3 9. 1 2 6 4. 0 2 4 9. 3 1 億 ‑ 5 億 ドル未満 2 6 0. 3 2 2 2. 2 1 7 9 . 4 6 3 5. 6 4 7 4 . 4 5 億 ‑1 0億 ドル束満 5 0 5. 8 3 1 2. 5 1 9 9. 8 1, 4 7 9. 1 71 0. 8 1 0 億 ドル以上 1 , 0 7 8. 1 4 6 4. 2 3 5 6. 2 ・1 6, 4 9 9. 7′ 1, 9 5 7. 6

(出所) Tr us tAs s e t so fFi naT Wi alI ns t i t ut i ons ‑ 1 9 8 4,Tabl e3.

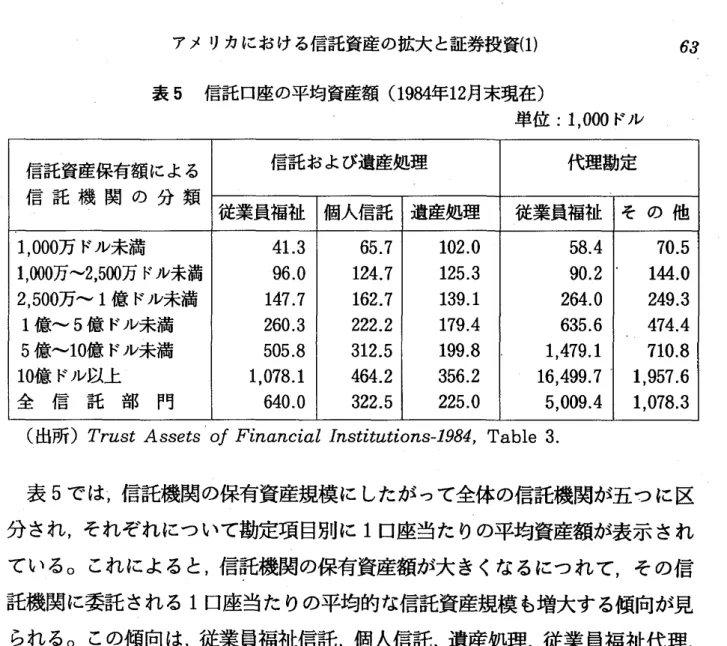

表 5 では,信託機関の保有資産規模に したがって全体の信託機関が五つに区 分 され,それぞれについて勘定項目別に 1 口座当たりの平均資産額が表示 され ている

。これによると,信託機関の保有資産額が大 きくなるにつれて,その信 託機関に委託 される 1 口座当たりの平均的な信託資産規模 も増大する傾向が見

られる

。この傾向は,従業員福祉信託,個人信託,遺産処理,従業員福祉代理, その他代理の各勘定項 目について共通に見 られるものである

。資産規模による 区分のうち ,5‑ 1 0 億 ドルに属す る信託機関 と 1 0 億 ドル以上に属す る信託機関 と では, 1 口座当たりの平均資産規模に極めて大 きな格差が存在する

。とりわけ 従業員福祉の信託 と代理の両資産項 目において,その格差 は顕著であ り,前者 では 2 8 倍近 く,後者では 1 0 倍強の格差が存在する

。この 1 0 億 ドル以上のクラスに属す る信託機関について,その 1 口座当た りの 平均資産額は,従業員福祉の信託勘定 27 8 万 ドル,同代理勘定 1, 986 万 ドル,

の統計数値か らモルガン等の大銀行の実態を把握するとすれば,過小評価にな らざ るをえないであろう。恐 らくこれ らの大銀行においては ,1 口座当た りの平均資産 額 はこの数値以上になることは確実 と思われるが,保有資産 1 0 0 億 ドル以上 の信託 機関 (この区分には 1 3 の信託機関が含まれる)につ いて も統計数値が発表 され る

ようになれば,こうした大銀行における信託資産の実態 は,もう少 し正確 に把握 で

きるようになると思われ る

。6 4 商 学 討 究 第 3 9 巻 第 1 号

個人信託 4 4 万 5 , 0 0 0 ドルである

。これを当時 ( 1 9 8 3 年 1 2 月) の為替 レー ト, 1

ドル ‑2 3 5 円で邦貨換算す ると,それぞれ 6 億 5 , 0 0 0 万円 ,4 6 億 7 , 0 0 0 万円, 1 億

4 6 0 万円になる。見 られるように従業員福祉信託の 1 口座当たりの資産規模 は, 代理勘定の方が信託勘定よりも 7 倍程大 きい。 これは,基金規模の大 きい大企 業の年金基金には独 自運用型が多 く,そのため信託勘定ではな く代理勘定で運 用 されることに起因するものと思われる

。このように,大口の年金基金や個人資産 は,大手商業銀行の信託部門 に集 中 的に委託 される傾向にあると言 うことができる

。資産規模の大 きい企業年金は 恐 らく大企業のそれと推定できるであろうか ら,大企業 は融資等を通 じて取 引 関係のある大手商業銀行に,その企業年金の運用を委託す る傾向は特に強い と 思われる

。例を挙 げれば,モルガン・ギ ャランテ ィは Ex x o n ,I BM , GM 等

の多国籍企業 2 5 社の うち 1 5 社か ら,バ ンカーズ ・トラス トは 1 0 社 か ら,シテ ィ コープは 1 1 社か ら,チェースは 1 0 社か ら,それぞれ年金基金を受託 している 2 1 ) 0

また,個人信託の 1 口座当たりの平均資産額が,邦貨換算で 1 億 円以上 とい う巨額なものであるが,このことか ら富裕階層 ・財閥家族の財産 が,大銀行 に おける個人信託の形態で維持,蓄積 されていることの一端をうかがい知 ること ができる。そこで これに関連 して,富裕階層の資産構成の中で信託資産 の占め

る大 きさについて簡単に見ておこう

。表 6 は富裕階層の保有す る主要な金融資産を示 した ものである。 これによる と信託資産 は,年収 2 8 万 ドル以上の所得階層でとりわけ大 きな位置を占めてい る。信託勘定はその所得階層に属する 2 5 % の家計 において保有 されているだけ であるが,その平均資産額 は 3 3 6 万 3 , 4 0 0 ドル ( 調査時点の為替 レー ト ,1 ドル‑

2 4 0 円で換算す ると約 8 億円)と金融資産の中で最大の大 きさを示 している。

これに対 して,信託勘定に次 ぐ大 きさである株式の平均資産額 は 1 0 4 万 6 , 6 0 0 ド ルと信託勘定の 3 分の 1 足 らずであるか ら,信託資産が富裕階層の資産構成 に おいて,非常に大 きな部分を占めていると言 うことがで きる

。したが って,信

2 1 ) この例については,松井和夫 ・奥村鳴‑『米国の企業買収 ・合併 』東洋経済新報社,

1 9 8 7 年 3 月 ,1 0 ‑ 1 1 貢の表を参照されたい。

アメ リカにおける信託資産の拡大 と証券投資( 1 )

蓑 6 富裕階層の保有す る主要な金融資産

( 1 9 8 2 年 と 8 3 年の抽出調査)

6 5

2 8 万 ドル未満 (%)

金融資産 保有家計 の比率 平 資 産 額 均 保有家計 の比率 平 資 産 額 均 布の上位 . 布の上位 a)所得分 b)所得分 ( %) ( 千 ドル) (%) ( 千 ドル) 1 0 ㌫ 0 . 5 ㌫

CD 3 3 4 7 . 4 3 7 1 9 9. 3 3 2 8

地方債 2 5 1 1 5 . 5 5 0 4 5 6 . 7 9 2 ・5 6 株式 7 5 3 6 4 . 1 9 0 1 , 0 4 6 . 6 8 5 4 3

ミューチュアル.ファンド

信託勘定 4 6 5 1 . 7 4 6 1 6 8. 3 8 0 3 1

( 注) a) は年収 5 万 ドル以上の所得階層

b) は年収 2 8 万 ドル以上の所得階層

(出所 ) Fe de r alRe s e r v eBul l e t i n ,Mar ch 1 9 8 6 ,pp. 1 7 0 ‑ 1 .

託資産の集中度 は非常 に高 く,所得分布 の上位0. 5%に属す る家計 だけで信託 資産の6 9 %を保有 してお り,上位1 0 %では信託資産の 8 8%にも達す る

。(4 )大銀行への信託資産の集中

次に,大手商業銀行の信託資産について考察 してみよう

。表 7 に保有信託資産額の上位1 0 行が示 されているが,これによると全信託機 関の僅か0. 3 % 足 らずの銀行,信託会社が全信託資産の 2 8. 0%を支配 している。

この1 0 行 について同 じく各資産項目別の集中度 は,信託勘定 と代理勘定 の従業 員福祉資産がそれぞれ2 8. 3 %と 4 9. 8%,個人信託 ・遺産処理が1 3 . 4%,その他 代理勘定が3 8. 7 %である

。ただ し,従業員福祉の信託勘定 と代理勘定 とを合計

した資産の集中度 は 3 5. 5 %である

。個人信託 ・資産処理の集中度 はそれ程高 くないが,従業員福祉 の信託勘定,

代理勘定 ともかなり高い集中度を示 している。とりわけ代理勘定の従業員福祉

66

単位 : 1, 0 0 0

ドル表 7 信託資産保有額上位 1 0 行 ( 1 9 8 4 年 1 2 月末現在)

信託 .遺産処理 代 理 勘 定

計従業員福祉 個人 .遺産 従業員福祉 そ の 他

2Mor ganGt l ar ant yTr us t( NY) 5, 7 9 0, 5 2 5 5, 3 9 4, 7 5 8 1 0 . , 7 7 0, 4 01 1 3, 9 85, 8 9 9 3 5, 9 41 , 5 83 3Ci t l bank ( NY) 9, 2 3 9, 2 7 0 3, 2 71, 0 6 2 8, 2 8 8, 6 91 1 0, 01 4, 3 7 4 3 0, 81 3, 3 9 7 4Manuf ac t ur e r sHanoV e rTr us t( NY) 4, 0 6 4, 8 6 6 3, 3 8 6, 0 21 1 2, 9 2 9, 3 0 4 4, 4 45, 8 6 3 2 4, 8 2 6, 0 5 4 5Pr oV i de ntNat i OnalBank( PENN) 6 71 , 6 4 0 3, 6 4 6, 9 87 9 9 8, 5 9 3 1 7, 8 5 0, 1 61 2 3, 1 6 7, 3 81 6NOr t he r nTr us t( Ⅰ LL) 6, 91 2, 6 3 5 5, 4 6 2, 5 47 1, 3 6 6, 0 3 0 1, 8 5 7, 3 3 9 1 5, 5 9 8, 5 51

8Har r i sTr us t & SaV i ngsBank( Ⅰ LL) 5, 8 9 8, 2 51 5, 0 9 4, 5 6 3 1, 0 2 7, 3 0 2 2, 7 0 3, 0 9 9 1 4, 7 2 3, 21 5 . . 9Chas eManhat t anBank( NY) 4, 9 8 0, 5 81 3, 4 3 9, 6 7 5 2 8, 2 9 4 5, 4 4 8, 2 9 5 1 3, 8 9 6, 8 45 1 0Me 1 1 onBank( PENN) 2, 8 7 4, 8 6 2 4, 2 9 7, 8 8 9 5, 1 6 3, 21 6 1 , 4 45, 6 6 7 1 3, 7 81, 6 3 4 上 位 1 0 .行 合 計 6 5, 3 8 5, 1 01 3 9, 5 2 6, 0 0 5 5 8, 1 2 9, 6 0 2 61 , 2 9 8, 6 9 7 2 2 4, 3 3 9, 4 0 6 上位 1 0 行 の全体 に占める比率 (%) ( 2 8. 3) ( 1 3 . 4 ) ( 4 9, 8) ( 5 8. 7) ( 2 8. 0)

上 位 . 4

行 合 ̲ 計4 0, 3 01, 7 2 4 1 4, 7 2 5, 9 3 6 42, 1 21 , 0 6 2 31 , 1 85, 8 4 5 ‑ 1 2 8, 3 3 4, 5 6 7 上位 4 行 の全体 に占める比率 (%) ( 1 7. 5) ( 5. 0) ( 3 6. 1 ) ( 1 9. 7) ( . 1 6. 0) N Y 5 行 合計 4 5, 2 82, 3 0 5 1 8, 1 6 5, 61 1 4 2, 1 4 9, 3 5 6 3 6, 6 3 4, 1 4 0 1 4 2, 2 31, 41 2

(出所 ) Tr us tAs s e t so fFi nanc i alI ns t i t i ons ‑ 1 9 8 4 ,Tabl e1,Tabl e7 ,より作成。

卦 亜 畳 押 韻 3 9 藤 並 )亜

アメリカにおける信託資産の拡大と証券投資( 1 ) 67

資産については, 1 0 行で全体の半分の資産が支配 されるという驚 くべ き高 い集 中度になっている

。また表 7 か ら気づ くことは,上位 4 行 までがニュー ヨーク市所在の商業銀行 であることである

。この上位 4 行への各資産の集中度 は,個人信託 ・遺産処理 が 5. 0 % ,従業員福祉の信託勘定 と代理勘定が,それぞれ 1 7. 5% と 3 6. 1% ,その 他代理勘定が 1 9. 7 % ,全資産項 目合計では 1 6. 0% となっそい る

。ここで も従業 員福祉資産 の代理勘定の集中度 は極めて高い。この 4 行の他 に第 9 位 のチ ェー スを加えたニュー ヨーク市中の 5 大商業銀行 は,銀行業務ばか りでな く,信託 業務 において も重要な位置を占めているのである2 2 ) 。

前述 したように,銀行業務 に基づ く大企業 との取引関係が,その大企業 の年 金基金の受託 に際 してかな り有利に作用 し,そのため大手商業銀行 は,年金基 金の受託競争 において強い競争力を保持す ることがで きるものと思われる

。こ

のことは少数の大銀行 に従業員福祉資産 を集中させ る大 きな要因の一つを形成 している

。Ⅰ V. 信託 機関の資産構成

前節では,信託機関の受託資産の拡大 と一部大銀行への信託資産の集 中 とい う問題 について論 じたが,本節ではこのように成長 して きた信託資産 が,信託 機関によってどのように運用 されているか という点 について検討す る

。(1 )信託機関の投資責任

信託機関の基本的機能 は,委託者か ら受託 した信託財産を管理 ・運用 し,そ の投資収益 を信託 の受益者に配分す ることである

。その際,受託者 としての資 格で機能す る信託機関は,信託法 リステイ トメ ントでは信託基金の投資 に関 し て次のよ うな義務 を負 うものとされている

。2 2) ニューヨーク市中の大銀行については,銀行業務に占める地位からここで述べた 5

行に Che mi c alBank を加えた 6 大銀行という呼称が一般的である

。また,この

ニューヨーク市中の大手 6 行の占める特別の地位については,松井和夫,前掲書,

1 01 ‑ 1 0 9 頁を参照されたい。

6 8 商 学 討 究 第 3 9 巻 第 1 号

「 信託基金 を投資す るとき,受託者 は受益者 に以下 の義務 を負 っている 。( a) 信託条項 および法規定が反対 の規定 を設 けていな い場合 は, 慎重人 ( apr ude nt man)が財産 の保全 と一定 の規則的 な収益 の確保 に もっぱ ら留意 して 自己の財 産 を管理す るよ うなや り方 でのみ投資 を行 な うこと,( b)信託条項 の規定 が な い場合 で も,受託者 の投資 を規制す る法令があればそれに従 うこと ,( C)信託 条項 に従 うこと (あ る特別 の場合 を除 いて ) 。

」 23)この引用 の ( a)で述 べ られている内容 は,一般 に 「 慎重人 の原則」( pr ude nt manr ul e ) と呼 ばれているものである

。これ は次 の よ うな1 83 0 年 の Har var ° Col l e ge 対 Amor y の訴訟 における判例 に基 づ いて定着 して きた考 え方 で あ

る

。「受託者 の投 資 につ いて の責任 は,受 託者 が忠実 に行 動 し,健 全 な判 断 ( s ounddi s c r e t i on)を行使す ることが,そのす べてで あ る

。受託 者 は慎重 で 分別があ り,かっ知性 ある人 ( me nofpr ude nc e,di s c r e t i onandi nt e l l i ge nc e )

が自己の事務 を執行す る際 に行 な うよ うに,投機 とい う観点か らで はな く,塞 金 の永久的処分 ( pe r mane ntdi s pos i t i on) とい う見地 で,投 資 した元 本 の安 全性 のみな らず,収益 について も考慮 して,行動 しなければな らない。 」2 4 )

信託投資 に関す るこの 「 慎重人 の原則」 は,長年 にわた って連邦法 に よ る明 文 の規定がな されず,また州法 において もその原則 を採用す る州 とそ うで な い 州 とに別れて いた。そのため ,1 9 7 1 年 の 「 金融構造 と規制 に関す る大統 領委 員 会」( 通称‑ ン ト委員会 )の報告書 において,委員会 は信託 部 門 と年金 基金 の 投資 に関 して 「 慎重人 の原則」を規定 した連邦法 の制定 を勧告 している

25)。委員会 は信託部門 に対す る勧告理 由を次 のよ うに述べている

。「 『 慎重人 の原則』 は長 い間 ,個人信託基金 の投資 に関連 した銀行職 員 の活 動 と関わ っていた。その原則 はコモ ン ・ローを通 じて州 レベルで発展 したが, 2 3) アメ リカ銀行協会編,邦訳前掲書 ,2 0 2 頁。

2 4) 信託協会編 『アメ リカの信託業務 』日本生産性本部 ,1 9 6 4年 8 月 ,1 9 1 頁。

2 5) TheRe por to ft hePr e s i de nt ' sCommi s s i ononFi naT ml alSt r ・ uc t ur eand

Re gul at i on,U.S.Gov e r nme ntPr int i ngOf f i c e ,De c e mbe r1 9 7 1 ,pp.1 0 1 ,

1 0 6.

アメ リカにおける信託資産の拡大 と証券投資( 1 ) 6 9

い くつかの州では成文化 された。その原則の文章表現 と適用については州 ごど に大 きな相違があったが,いずれにせよその原則 は,年金基金よ りもむ しろ個 人信託基金 に適用 されるものであった。委員会 は,そのような原則が年金基金

による投資証券の選択に際 して適用 されるべきであると考える。 」2 6 )

また年金基金に対 して も次のように述べ,連邦法のブルーデント・マン・ルー ルが銀行信託部門によって運用 される年金基金だけでな く,すべての年金基金 に適用 されるべきであると勧告 している

。「 年金プランを うまく運営 し,受益者 に対す る年金契約を守 るためにその資 産を投資 ・運用す ることが最 も重要な点である。従業員および年金受益者 は年 金契約の性格 と制約条項に注意す る必要がある 。/ 連邦法による受託者の責任 規定 は,福祉プランおよび年金プランの管理者 と受託者にも適用 されるよ うに 制定 されねばな らない。伝統的な州の信託法は,福祉プランおよび年金 プ ラン 参加者の利益を保護するように制定 されていなかった。現在の法的救済措置 は 不十分であるか,または適切に規定 されていない 。

」 21)‑ ント委員会の勧告が出された後,ブルーデ ント・マ ン・ルールは ,1 9 7 4 年 に制定 された前述の 「 退職所得保障法 」 (ERISA) において年金基金の投 資基準 として連邦法上の規定 として法制化 された。 ERiSA におけるブルー デ ント・マ ン・ルールの規定 は,年金基金を受託 した信託部門だけでな く,基 金の受託者 として活動す るすべての個人および法人に適用 されるものであった。

ブルーデ ント・マン ・ルールは,受託者の投資責任の基準を規定す るもので あるが,実際上その規定は,受託者の投資行動を厳 しく律す るとい うよ り,む しろ受託者にかなりゆるやかな投資裁量権を与えるものと解 されている

。した が って,株式投資 は一般に投機的であるとみなされているが,信託基金 の投資 対象 として専門家 によって株式投資が行なわれる場合には,それがブルーデ ン

ト・マ ン ・ルールに達反する行為であるとはみなされない。 もちろん,株式投 資を行な う際に,極めて リスクの高い株式銘柄を選択 し,その結果,実際 に基

2 6)I bi d. ,p. 1 0 4.

2 7)I bi d. ,pp.1 0 7 ‑ 1 0 8.

7 0 商 学 討 究 第 3 9 巻 第 1 号

金 に損失が生 じた場合には,ブルーデン ト・マ ン ・ルールに反す るもの とみな され,受託者の責任が問われることになるだろう

。いずれにせよ,ブルーデ ン トであるか否か ということは,専門家 として社会的に要求 され る能力 の範囲 に 依存す るわけであ り,時代状況 とともに変化す るものである。

(2 )信託機関の証券投資

以上述べたよ うに,信託資産 はブルーデ ント・マ ン ・ルールに従 って運用 さ れ るのであるが,その結果,信託資産の運用部面 は大部分,株式 ・債券等へ の 証券投資 によって占め られている ( 表 8 参照) 。株式の信託資産全体 に占め る 構成比 は ,1 9 7 2 年に7 0. 2 %の最高を記録 して以後,次第に低下 し ,1 9 8 4 年 には 4 0. 3 % という低 い水準を示 している

。しか し,それで も 1 9 8 4 年 において株式 の 構成比 は依然 として最大 の資産項 目であ り,信託資産の中軸的な運用部面 を形 成 している

。しか し前述 したよ うに,信託機関の株式保有額 は市場価格 によっ

図 1 信託部門の株式保有額

株式

oO 00 00 00 00 00 00 00 00 00 00 oO

信託部門保有3‑

8 叩 3 ‑ 4 3 ‑ 2 3‑ 0 2‑8 2‑6 2・4 2‑2 2‑0 1 ‑8 1 ‑

1 9 71

年7 2 73 7 4 75 76 77 7 8 7 9 8 0 81 8 2 83 84

( 出所 ) Tr us tAs s e t so fFi namc i alI ns t i t i ons 各年版 よ り作成 。

アメリカにおける信託資産の拡大と証券投資( 1 ) 蓑 8 信託資産の構成

単位 : 1 0 0 万 ドル, ( )内は%表示 7 1

年 1 9 71 1 9 7 2 1 9 7 3 1 9 7 4 1 9 7 5 1 9 7 6 ̲1 9 7 7 政府および政 1 7, 2 4 7 1 7, 7 7 2 2 0, 9 4 3 2 4, 6 0 8 3 6, 0 51 4 7, 7 6 4 5 7, 8 0 5 府関連機関債 ( 5. 0) ( 4. 4) ( 5. 5 ) ( 7. 6) ( 9. 1) ( 9. 8) ( l l. 5 ) 州 .地 方 債 1 9, 5 4 6 21, 3 2 6 2 2, 2 8 8 21 , 5 3 0 2 3, 9 0 8 2 8, 3 7 0 31, 8 4 4 ( 5. 7) ̲( 5. 3) ( 5. 9) ( 6. 6) ( 6. 0) ( 5. 8) ( 6. 3 ) そ の他 債 券 4 6, 4 0 6 4 9, 0 5 9 5 6, 3 7 6 6 3, 0 9 3 71 , 3 6 0 8 5, 01 7 1 0 0, 4 3 9 ( 1 3. 5) ( 1 2. 2 ) ( 1 4. 9) ( 1 9. 4) ( 1 8. 0) ( 1 7. 5) ( 2 0. 0) 株 式 2 3 0, 9 1 8 2 8 3, 51 4 2 41, 8 8 5 1 71 , 3 4 9 21 9, 8 5 0 2 7 5, 2 21 2 5 6, 91 0 ( 6 7. 3) ( 7 0. 2) ( 6 4. 0) ( 5 2. 7) ( 5 5. 3) ( 5 6. 6) ( 5 1. 1 ) モ ‑ ゲ

ー ジ6, 5 3 2 6, 01 2 6, 4 5 2 7, 1 8 7 7, 1 3 8 7, 5 6 5 7, 7 2 0 ( 1. 9) ( 1 . 5) ( 1. 7) ( 2. 2) ( 1. 8) ( 1 . 6 ) ( 1 . 5) 不 動 産 9, 6 8 7 9, 91 9 1 0, 8 5 6 1 2, 1 8 3. 1 3, 41 0 1 4, 5 9 9 1 6, 1 7 0 ( 2. 8) ( 2. 5) ( 2. 9) ( 3. 7) ( 3 . 4) ( 3. 0) ( 3. 2) 自 行 預 金 6, 0 4 7 7, 1 1 1 7, 6 7 9 9, 8 21 1 0, 8 82 1 2, 7 2 0 1 0, 9 3 2 ( 1 . 8) ( 1 . 8) ( 2. 0) ( 3. 0) ( 2. 7) ‑ ( 2. 6) ( 2. 2) 他 行 預 金 1 , 9 2 6 2, 9 5 9 4, 5 9 6 7, 7 6 6 5, 8 3 4 6, 1 8 0 9, 0 8 7 ( 0. 6) ( 0. 7) ( 1. 2) ( 2 . 4) ( 1. 5) ( 1 . 3 ) ( 1 . 8) その他 資 産 4, 9 9 2 5, 91 0 6, 9 9 7 7, 7 91 8, 7 8 4 9, 1 6 6 l l, 8 0 9 ( 1. 5) ( 1 . 5) ( 1. 9) ( 2 . 4) ( 2. 2) ( 1 . 9) ( 2. 3)

合