1 .は じ め に

ミクロ経済学では,労働者が資産所得のような非労働所得をもつ場合,その労働供給を抑制す ることが理論的に説明される.その理由としては,非労働所得が増加するほど,その所得効果に よって,予算制約を拡張され,余暇が正常財である効用関数をもつ労働者であれば,余暇の需要 が増加して,労働供給が減少するからである.このことにより,資産所得が期待できるほど,最 適な労働時間は短くなり,自発的に非就業が選択されやすくなる.

この関係については,雇用政策に関して,強い政策的含意をもっている.こうした非労働所得 の増加による非就業の自発的な選択に対しては,公的資金などで,さまざまな就労支援をしても,

労働供給に与える効果は乏しいことになる.したがって,投入した補助金に比べて,期待される 効果を生まないという非効率が懸念される.こうした非労働所得が就業選択に対して与える影響 を定量化することには,政策形成上の意義もあるといえる.

とくに若年層について,労働供給に与えるこうした属性の影響を,ミクロデータを用いて実証 分析した研究は,日本でも多くの蓄積がある.中でも,ミクロ経済理論モデルに基づく計量分析 としては,樋口 (1₉₉1) 以降,多くの研究蓄積が存在する.たとえば,太田 (₂₀1₀) は,主に労働

1 .は じ め に

₂ .モ デ ル

₃ .使用するデータ

₄ .家計の資産構成と就業に関する実証分析

₅ .結 論

伊 藤 伸 介

*出 島 敬 久

**わが国における家計の資産構成が子供の就業選択に与える効果 †

† 本稿は,₂₀1₆年度日本応用経済学会春季大会(₂₀1₆年 ₆ 月₂₆日,於 広島大学)における報告用論文およ

び₂₀1₇年度統計関連学会連合大会(₂₀1₇年 ₉ 月 ₆ 日,於 南山大学)における報告資料の一部に加筆・修

正を行ったものである.本稿の旧稿を₂₀1₆年度日本応用経済学会春季大会で報告した際に貴重なコメン

トをしていただいた岡村和明先生(広島修道大学)に謝意を申し上げる次第である.

供給に供える教育水準の影響を指摘しており,教育水準によって若年失業や非就業の変化の動き を説明することが可能なことがわかってきている.また,親の学歴や職業といった世帯属性と若 年の就業状況の関連性についての実証研究としては,耳塚 (₂₀₀₂) ,西村 (₂₀₀₆) ,伊藤 (₂₀₀₆,

₂₀₀₈) 等がある.さらに,黒澤・玄田 (₂₀₀1) や永瀬・水落 (₂₀₀₉) は,学校卒業直後の就業状況 と正規雇用への移行との関連性を検証している.

しかしながら,非労働所得のうち,とくに家計資産が就業選択に及ぼす影響を,ミクロデータ で分析した先行研究は数少ない.とりわけ,家計資産の大部分を占める実物資産 (不動産など) が 就業に与える影響を捉えた先行研究は,わが国では見当たらない.

わが国において,家計の金融資産総額がその世帯員の労働供給に与える影響については,Ito

and Dejima (₂₀1₆) によって,「全国消費実態調査 (以下「全消」) 」の匿名データを用いた推定が

なされている.本分析結果によれば,サンプル全体としては明瞭に有意な影響は認められなかっ たものの,所得階層で区分したいくつかのサブサンプルでは,労働供給に対して有意に負の影響 を与えることが示された.

そこでの限界は,総務省統計局によって作成された匿名データを利用しているため,調査票自 体にはある金融資産の内訳が得られなかったことである.また,不動産などの実物資産も含まれ ていないことから,本研究では実物資産に関する考慮はなされていない.とくに,金融資産にお いても安全資産とリスク資産では,引き受けるリスクとリターンが異なるから,労働供給に与え る効果は異なりうる.さらに,金融資産では非上場株式などで,売却することが困難で,流動性 制約下にあるものも想定しうる.また,より資産価値の高い実物資産の影響も,同様に検討を行 う必要がある.

本稿では,金融資産や実物資産の内訳まで把握可能な「全消」の個票データ (調査票情報) を利 用することで,資産の態様ごとに若年者の労働供給に与える効果を検討する.家計資産に関して は,地域により将来の価格見通しが大きく異なることから,金額だけでなく地域差を考慮した分 析を行う.なお,これまでの研究で制御していた金融資産についても,安全資産とリスク資産の 総額とするか,金融資産の種類ごとの保有額を説明変数に加えて検討する.

₂ .モ デ ル

本稿では,家計において就業選択を行う子供の労働者についての標準的な労働供給を考える.

モデルは 1 期間のみとし,動学的な構造は考えない.この点は, 1 時点の働き方しか把握できな いデータセットを用いるためであるが,十分な大きさのサンプルサイズを確保するための代償と いえる

1).

労働者は, (1) の効用関数 U (C, L; α) を最大化するように,下記の予算制約式 (₂) と時間制約

式 (₃) のもとで,余暇時間 L と労働時間 h を選択する.ここで,α は家計ごとの効用関数の差異 を捉えるためのシフト・パラメータである.

max U (C, L; α)・・・(1)

s.t.wh+I=pC・・・(₂)

h+L=T・・・(₃)

さらに,C, L, w, h, I, p, T は,それぞれ,消費,余暇時間,市場賃金率,労働時間,非労働所得,

物価,外生的に利用可能な時間を表す.ここで,一世帯員にとっての非労働所得には,他の世帯 員の勤労所得と資産所得 (金融資産および不動産から得られる所得) を含むと解釈できる

₂). この効用最大化問題の 1 階の条件は, であって,これにより,余暇の需要関数の 誘導型 L

*(w, I, p, T, α) が求められる.最後に,時間に関する制約条件 (₃) を用いて,労働供給関 数の誘導型 h

*(w, I, p, T: α) が得られる.

この比較静学によれば,余暇が正常財の場合に非労働所得が増加すると余暇が増加し,労働時 間が減少することから, となる.

図示すると,図 1 のようになる.横軸に余暇 L,縦軸に消費 C をとると,内点解である限り,

与えられた制約条件下で予算制約線と無差別曲線の傾きが一致するところで,余暇の需要の最適 解が決まる.たとえば,非労働所得について,I=I

₀のときの最適解が点 E

₀で表されたとする.そ れが I=I

1に増加すると,最適解が点 E

1に移り,余暇の需要は L

*₀から L

*1へと増加する.労働供 給は h

*=T-L

*で表されるため,この変化で減少することになる.

最終的に,非労働所得 I が I

Nまで高まったとき,その予算制約線の端点 E

Nにおいて,無差別 曲線の傾き (留保賃金 w

rと呼ばれる) 以下に,賃金 w がなってしまえば,この労働者は最適な労 働供給時間が ₀ という端点解を選択することになる.つまり,非就業が最適な状態になる.

∂L

∂U

∂C

∂U p

/ = w

∂I

∂h

*≤ 0

1 ) 慶應義塾大学経済研究所パネルデータ設計・解析センターが実施している「日本家計パネル調査」な どのパネルデータを利用すると,異時点の労働供給は把握できるが,「全消」を比較すると,サンプルサ イズは 1 /1₀以下に小さくなる.そのため,本稿のような金融資産額と非就業者に注目した分析で統計的 に有意な結果を得るのは困難になる.

₂ ) なお,ここで非労働所得のうち資産所得は,利子・配当・家賃収入のインカム・ゲインと,売買益のキャ

ピタル・ゲインに大別される.本稿で利用する「全消」では,インカム・ゲインのうち所得が毎月発生

する地代・家賃についてはその額が正確に捕捉できるが,それ以外に年 ₂ 回が標準的な株式の配当や債

券の利子,不定期に発生する有価証券等のキャピタル・ゲインはすべて捕捉できるわけではない.そこ

で,ストックとしての金融資産額を説明変数として用意し,推定された係数の解釈に注意することにな

る.

以上のことを直観的に述べれば,以下の通りである.非労働所得の増加は,予算制約線の傾き を変えず,それを上方へシフトさせる.これは,代替効果はなく,所得効果だけが発生すること を意味する.そこで,この所得効果で余暇の需要が増す限り,労働供給は抑制されていく.最終 的に端点が最適となる状態にまで,非労働所得が増加すれば,自発的に非就業が選択される.

本稿では,非労働所得として,金融資産の影響が検討される.これが,本稿が検証する仮説で ある.なお,より厳密には,この予算制約のもとで,効用最大化を図る労働者の解については,

コーナー解の場合がある.その場合には,所与の予算制約のもとで直面した賃金が留保賃金以下 になった段階で,上の不等式が等号で成立する.

ただし,注意点としては,この符号が成立するには,余暇の所得効果が正であることが必要条 件となることがある.実際のモデルの推定は,家計の個票データから作成されたデータセットに 対して行われるから,余暇の所得効果が負ないし,きわめてゼロに近い家計が相当数あれば,非 労働所得が労働供給に対する影響が,負で有意な方向では観察されないことも考えられる.説明 変数の影響が明確に観察されなかった場合の解釈については,慎重な議論が必要である.

なお,非労働所得が労働供給を抑制する影響で,最も実証分析がなされているのは,配偶者の 所得を非労働所得とみなした場合である.たとえば,妻が夫の所得を自分にとっての非労働所得 と捉えている場合,夫の所得が高いほど,妻の労働供給が抑制されるという,ダグラス・有澤の 法則となる.周知のように,ダグラス・有澤の法則は,長年にわたって精密な計測が行われてい る.たとえば,サーベイとして川口 (₂₀₀₂) などがある.しかしながら,非労働所得のうち,資産 所得の部分について,その構成まで制御して非就業に及ぼす効果を計測した例はない.本稿の検 討課題はこの点にある.

無差別曲線

U

=一定c

wT + I

Np wT + I

1p wT + I

0p

0

w p

予算制約線 傾き:-w p

r 傾き:-w

r:留保賃金自発的非就業

w

<wrL

*0L

*1(=L*N)

E

NE

0E

1T L

図 1

非労働所得の労働供給への影響

₃. 使用するデータ

本研究で使用するデータは,1₉₉₉年と₂₀₀₉年の「全消」の個票データである.この調査は,家 計の消費・貯蓄の詳細な情報を調べる目的で,家計に年単位の所得と資産・負債情報と ₃ カ月間 の家計簿を回答させたものであり,サンプル・サイズ約₅₅₀₀₀世帯 (単身世帯を除く) にのぼる家 計に対する国内最大規模の統計調査である.この調査が本研究にとって有用なのは,世帯員各人 については,就業・非就業および求職中か否かの区別,勤め先の産業・職業情報という属性も調 査されていることである.この統計調査は,勤労所得と勤め先の属性が把握でき,なおかつ家計 資産および資産所得等の情報がある唯一の公的統計である.

ところで,世帯構成員の就業状況を調べた労働供給の先行研究では,世帯を対象にした統計調 査として,総務省統計局の「就業構造基本調査」を用いることが少なくない.しかし,「就業構造 基本調査」では,労働時間,就業日数,職種等の就業行動に関する詳細な属性が捕捉されている 反面,家計の資産がまったく把握されていない.したがって,他の世帯員の勤労所得以外の非労 働所得,たとえば資産所得が就業に与える影響を把握することができない.このことは,「就業構 造基本調査」は,ダグラス・有澤法則のような,配偶者の所得と就業の関係を調べる際には最も 利用される公的統計であるが,資産所得の就業に与える影響を調べる際には利用できないことを 意味する.そのため,不動産や金融資産から相当の所得があるために非就業が選択されるケース がわが国でどの程度存在するかはこれまで検証されてこなかった.この事態を改善するには,家 計資産と就業に関する情報をともにもつ大規模な統計調査を必要とするが,そうした公的統計は,

本研究で利用する「全消」しかない.本稿は,この点について新しい情報を与えることになる.

なお,就業状況と家計の資産を同時に把握した統計調査が日本にほとんどないという問題点は,

慶應義塾大学による「日本家計パネル調査」などの構築によって解消されつつある.しかしなが ら,本稿では,家族形態等により種々のサブ・サンプルをとった分析に耐えられるほどのサンプ ル・サイズを確保している,「全消」の個票データを利用した.それは,分析の焦点となる非就業 者の比率はもともと小さく,大標本の調査でなければ,非就業状態を規定する要因の計量分析に 耐えられないからでもある.

分析に当たっては,最初に,「全消」において標本設計が異なる単身世帯を除き,子供のいる ₂ 人以上の一般世帯を対象とした.ここで,子供が複数含まれる世帯では,子供相互間の所得が子 供相互の就業・非就業の決定に影響をもたらしてしまうという懸念がある.また,子供の一部だ けが親と同居しているという可能性もある.こうした複雑な要因を排除するために,本研究では 当面の分析を夫婦と子供 1 人である世帯に限定した.

当然ながら,夫婦と子供が 1 人である世帯に分析対象を限定することで,厳密にはサンプル・

セレクション・バイアスが発生する懸念がある.たとえば,家計の恒常所得が低いために,第 ₂ 子以降を設けられず子供が 1 人となってしまった場合,家計所得と子供数は正に相関するからで ある.しかし,このデータセットでは,子供数の決定要因となる経済変数を,子供の就業・非就 業の決定関数と識別可能な形で確保するのが難しい

₃).したがって,サンプル・セレクション・バ イアスを修正する推定方法は考えにくく,子供数が 1 人の世帯にサブ・サンプルを限定すること とした.これは,より複雑な効果を取り除くための代償と考える.ただし,子供が就業可能な年 齢となるほどに親が高齢となる世帯では,さらなる子供数 (厳密には実子数) の制御は生物学的に 不可能になってくるから,その場合には子供数を外生変数とみなして分析しても,大きな問題は ないともいえる.

ところで,このような世帯に対する統計調査の場合,いつも問題になるのは自営業世帯の取扱 いである.というのも,彼らが世帯で保有する資産の一部には,自営業という事業に供される資 産がある.たとえば,営業活動の決済に用いる預金口座の残高である.困ったことに,営業用に 保有する預金口座の残高は,「全消」では家計の資産として回答することが指示されている.その ため,自営業者については,家計の労働供給の分析をするのにも,家計で利用することができな い資産の影響を切り分けられないという問題がある.そこで,本研究では,多くの先行研究にし たがって,勤労者世帯だけを分析対象とした.

なお,本研究では,厚生労働省の「労働経済白書」における各年の「若年無業者」,および内閣 府の「国民生活白書」における各年の「ニート」等の推計の定義を参考にした上で,分析対象と する若年者の年齢階層を1₅~₃₉歳に限定した.

₄ .家計の資産構成と就業に関する実証分析

本研究においては,1₉₉₉年と₂₀₀₉年の全消の個票データをもとに,リスク資産を含む家計資産 の構成が子供の就業選択に及ぼす影響について実証的に明らかにすることにしたい.先述のよう に,労働供給のモデルでは,一定期間内の非労働所得が労働供給に負の影響を与える構造になっ ている.しかしながら,用いるデータセットである「全消」では,年間を通じた非労働所得が把 握できるわけではない.

そこで,資産額に応じてリターンの異なるカテゴリーごとの金融資産の保有額を代理変数とし てとることで,調査期間内のそこからのリターンの代理変数とするのが,次善の分析手法と考え

₃ ) 具体的にいえば,家計の予算制約を規定する所得・資産に関する経済変数はすべて,子供数の説明変

数と子どもの就業決定の説明変数の双方に入ってしまう.両者を識別するには,子供数には影響を与え

るが,子どもの就業には影響を与えない経済変数をこのデータセットで確保する必要があるが,それは

困難である.

られる.

一方,Ito and Dejima (₂₀1₆) では,資産所得として貯蓄現在高を用いることによって,若年の 就業選択に及ぼす影響を明らかにしたが,匿名データの場合,貯蓄現在高の内訳を利用すること はできなかった.本研究では,「全消」の個票データを用いることによって,株式や債券といった リスク資産が就業選択に及ぼす影響についての計量分析を行うことが可能である.「全消」におけ る貯蓄現在高の内訳は以下のとおりである.

( 1 ) ゆうちょ銀行 (郵便局)

( ₂ ) 銀行,信用金庫・信用組合,農業協同組合,労働金庫,その他の金融機関 ( ₃ ) 生命保険,損害保険,簡易保険 (保険商品・年金商品)(以下「生命保険」)

( ₄ ) 貸与信託,金銭信託 (額面)(以下「金銭信託」)

( ₅ ) 株式・株式投資信託 (時価)(以下「株式」)

( ₆ ) 債券 (額面) ,公社債投資信託 (時価)(以下「債券」)

( ₇ ) 金投資口座・金貯蓄口座 (以下「金投資」)(1₉₉₉年のみ)

なお,本分析においては,ゆうちょ銀行における「普通預金,その他預貯金」と銀行等におけ る「普通・当座預金,その他の預貯金」を「普通預金」,ゆうちょ銀行における「定期預金・定期 積金,定額・定期・積立貯金」と銀行等における「定期預金・定期積金」を「定期預金」と類別 することにする.

Ito and Dejima (₂₀1₆) では,標本全体の部分において有意な結論が得られなかったが,それは,

リターンが著しく異なる金融資産の総額だけが説明変数に入っていたことによるものと解釈され る.本研究における推定では,リターンに大きな差があるカテゴリーごとに,金融資産を区分し て,その保有比率を説明変数に導入する.また,総額を説明変数に入れる定式化も残すことがあ るのは,先の論文との比較対照のためでもある.

つぎに,夫婦と子供 1 人の勤労者世帯について,子供の就業・非就業に関して,以下の ₃ つの

₂ 項ロジットモデルによる推定を行う.貯蓄現在高の総額を説明変数に入れる定式化もモデルに 含めているのも同様に,本研究では,Ito and Dejima (₂₀1₆) との比較対照を行うことを目指して いる.

モデル 1

子供の就業・非就業の別= f (持ち家の有無ダミー,性別ダミー,年齢(各歳) ,勤め先からの年間収

入 (世帯主)(対数) ,勤め先からの年間収入 (配偶者)(対数) ,貯蓄現

在高 (対数) ,母親の就業の有無ダミー,地域区分ダミー ( ₈ 区分) )

モデル ₂

子供の就業・非就業の別= f (持ち家の有無ダミー,性別ダミー,年齢(各歳) ,勤め先からの年間収 入 (世帯主)(対数) ,勤め先からの年間収入 (配偶者)(対数) ,貯蓄現 在高 (対数) ,リスク資産の比率,住宅・土地購入のための借入金残高

(対数) ,母親の就業の有無ダミー,地域区分ダミー ( ₈ 区分) )

モデル ₃

子供の就業・非就業の別= f (持ち家の有無ダミー,性別ダミー,年齢(各歳) ,勤め先からの年間収 入 (世帯主)(対数) ,勤め先からの年間収入 (配偶者)(対数) ,普通預 金 (対数) ,定期預金 (対数) ,生命保険 (対数) ,金銭信託 (対数) ,株 式 (対数) ,債券 (対数) ,金投資 (対数)(1₉₉₉年のみ) ,母親の就業の 有無ダミー,地域区分ダミー ( ₈ 区分) )

本モデルにおいては,被説明変数として,「就業・非就業の別」から作成されたダミー変数を用 いる.「就業・非就業の別」については,年次によって分類区分が異なる.具体的には,₂₀₀₉年調 査の場合,詳細な雇用形態を含む1₀区分が利用可能であるが,それより前の年次の調査の場合,

「就業」,「非就業」と「非就業・仕事を探している」の ₃ 区分しか利用することができない.そこ で,本研究では,就業・非就業の有無に焦点を当て,就業= 1 ,非就業= ₀ とする ₂ 項ロジット 分析を行った.

モデルの説明変数については,持ち家の有無,性別,年齢と母親の就業状況が,それぞれダ ミー変数として設定されている.「全消」の個票データを用いることから ₅ 歳区分ではなく各歳区 分の年齢が利用可能である.世帯主の勤め先からの年間収入,配偶者の勤め先からの年間収入,

貯蓄現在高とその内訳,および住宅・土地購入のための借入金残高は,対数変換をした上で

₄)モデ ルに設定されている.また,個票データには,匿名データとは異なり,都道府県レベルの地域区 分が含まれることから,「北海道・東北」,「関東」,「北陸」,「甲信・東海」,「近畿・関西」,「中国」,

「四国」,「九州・沖縄」の ₈ ブロックに区分統合した上で,地域区分ダミーを設定した.

モデル 1 では,資産としての貯蓄現在高が就業・非就業の有無に及ぼす影響が捉えられる.一 方,モデル ₂ においては,リスク資産の比率が説明変数に追加的に設定されている.リスク資産 の比率は,貯蓄現在高に占める株式と債券の合計の割合として定義される.モデル ₂ は,理論モ デルに基づいて,非労働所得としてのリスク資産の比率が高いほど,非就業の確率が高まるのか

₄ ) 貯蓄現在高等の量的属性については,属性値が ₀ 円となるレコードが存在する.そのため,本モデル

で対数変換の対象となる量的属性は,すべての属性値に 1 を加えた上で自然対数に置き換えられている.

を定量的に明らかにすることを目指している.なお,モデル ₂ においては,負債に関する変数と して,住宅・土地購入のための借入金残高 (以下「借入金残高」) がモデルに設定されている.さら に,モデル ₃ では,貯蓄現在高の内訳である普通預金,定期預金,生命保険,金銭信託,株式,

債券,金投資 (1₉₉₉年のみ) をモデルの説明変数とすることによって,1₉₉₉年と₂₀₀₉年の ₂ 時点に おいて,どのリスク資産が同居する子供の就業選択に影響を及ぼしているのかが追究される.

後掲の付表 1 − 1 ~付表 1 − ₃ および付表 ₂ − 1 ~付表 ₂ − ₃ はそれぞれ,1₉₉₉年と₂₀₀₉年を対象 に,本分析で使用する変数の記述統計量を示したものである.付表 1 − 1 および付表 ₂ − 1 には,

性別にかかわらず夫婦と子供 1 人の世帯の記述統計量が記載されており,子供の性別でサンプル を区分した場合の記述統計量が,付表 1 − ₂ と付表 1 − ₃ および付表 ₂ − ₂ と付表 ₂ − ₃ にそれぞれ 対応する

₅).記述統計量については,子供の性別を区別した場合に,顕著な差は認められない.し たがって,子供の性別は,同居・非同居の選択にそれほど大きな影響を与えていないことを示唆 している.その一方で,当然ながら,調査票に現れない属性の差があることは否定できない.

1₉₉₉年と₂₀₀₉年の ₂ 時点を対象に,モデル 1 の結果が表 1 − 1 ~表 ₂ − ₃ に,モデル ₂ の結果が 表 ₃ − 1 ~表 ₄ − ₃ に,モデル ₃ の結果が表 ₅ − 1 ~表 ₆ − ₃ にそれぞれ示されている.各モデルに おいて,サンプル全体,男性のみと女性のみの結果が含まれている.本分析の結果から得られる 知見は,以下のとおりである.

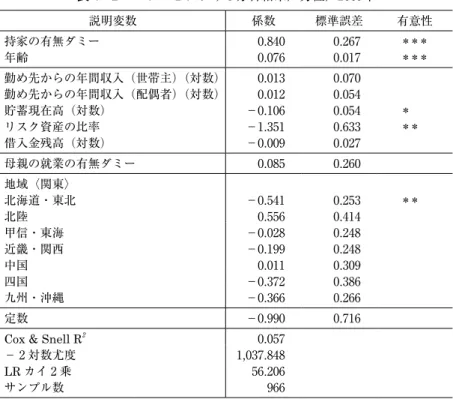

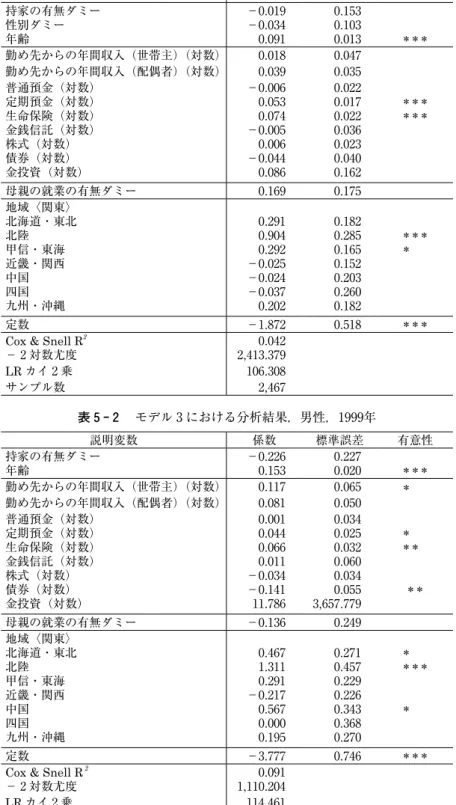

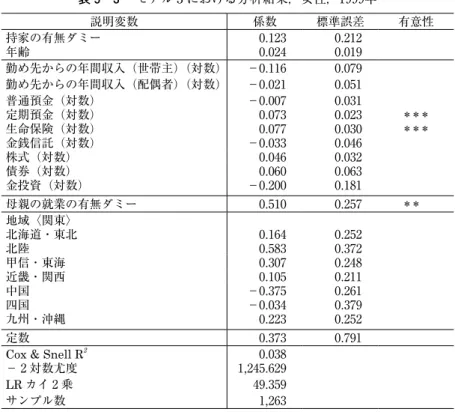

第 1 に,モデル 1 の結果を見ると,1₉₉₉年調査の場合,貯蓄現在高は子供の就業にプラスに有 意な影響を与えていることが確認できる.それに対して,₂₀₀₉年調査においては,貯蓄現在高全 体を説明変数に採用すると,子供の就業には有意な影響を与えない.ただし,子供が男性の場合 には,貯蓄現在高がマイナスに有意な影響をもつ部分がある.また,子供が女性の場合には,貯 蓄現在高はプラスに有意な影響を与えるという興味深い結果が得られている.貯蓄現在高が同居 する子供の就業行動に及ぼす影響をより精密に確認するために,モデル ₂ の結果を見ると,男性 の場合,1₉₉₉年と₂₀₀₉年のいずれも,リスク資産比率がマイナスに有意になっている.このこと から,男性については,非労働所得としてのリスク資産が若年の非就業を誘導しているという理 論的可能性が考えられる.一方,借入金残高については,子供の就業に対して有意な結果は得ら れなかった.

第 ₂ に,モデル ₃ の結果から,男性の場合には1₉₉₉年では債券の保有額が就業にマイナスに影 響を及ぼしているのに対して,₂₀₀₉年では,株式の保有額が就業にマイナスに有意な影響を与え ていることが明らかになっている.これらについては,非労働所得の労働供給抑制効果が観察さ

₅ ) 「全消」では,母親の就業状況は調査事項に含まれていない.本研究では,「世帯主との続き柄」が子

であるレコードに世帯主の配偶者に関する「就業・非就業の有無」を追加することによって,「母親の就

業状況」を新たに設定している(伊藤(₂₀₀₈),伊藤(₂₀1₅)).

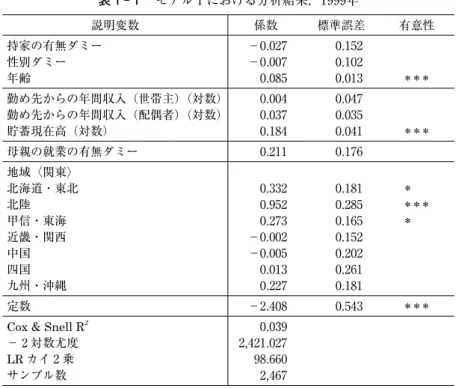

表 1 − 1

モデル 1 における分析結果,1₉₉₉年

説明変数 係数 標準誤差 有意性

持家の有無ダミー -₀.₀₂₇ ₀.1₅₂

性別ダミー -₀.₀₀₇ ₀.1₀₂

年齢 ₀.₀₈₅ ₀.₀1₃

***勤め先からの年間収入(世帯主)(対数) ₀.₀₀₄ ₀.₀₄₇ 勤め先からの年間収入(配偶者)(対数) ₀.₀₃₇ ₀.₀₃₅

貯蓄現在高(対数) ₀.1₈₄ ₀.₀₄1

***母親の就業の有無ダミー ₀.₂11 ₀.1₇₆

地域〈関東〉

北海道・東北 ₀.₃₃₂ ₀.1₈1

*北陸 ₀.₉₅₂ ₀.₂₈₅

***甲信・東海 ₀.₂₇₃ ₀.1₆₅

*近畿・関西 -₀.₀₀₂ ₀.1₅₂

中国 -₀.₀₀₅ ₀.₂₀₂

四国 ₀.₀1₃ ₀.₂₆1

九州・沖縄 ₀.₂₂₇ ₀.1₈1

定数 -₂.₄₀₈ ₀.₅₄₃

***Cox & Snell R

2₀.₀₃₉

- ₂ 対数尤度 ₂,₄₂1.₀₂₇

LR カイ ₂ 乗 ₉₈.₆₆₀

サンプル数 ₂,₄₆₇

注 1 )***… 1 %有意,**… ₅

%

有意,*…1₀%有意(以下同様).注 ₂ )〈 〉はリファレンス・グループを表している(以下同様).

表 1 − 2

モデル 1 における分析結果,男性,1₉₉₉年

説明変数 係数 標準誤差 有意性

持家の有無ダミー -₀.₂₇1 ₀.₂₂₆

年齢 ₀.1₄₆ ₀.₀₂₀

***勤め先からの年間収入(世帯主)(対数) ₀.11₀ ₀.₀₆₆

*勤め先からの年間収入(配偶者)(対数) ₀.₀₈₄ ₀.₀₄₉

*貯蓄現在高(対数) ₀.1₅₂ ₀.₀₅₆

***母親の就業の有無ダミー -₀.₀₉₇ ₀.₂₄₈

地域〈関東〉

北海道・東北 ₀.₅₃₅ ₀.₂₆₉

**北陸 1.₃₃₉ ₀.₄₆₀

***甲信・東海 ₀.₂₅₅ ₀.₂₂₇

近畿・関西 -₀.1₇₃ ₀.₂₂₅

中国 ₀.₅₆1 ₀.₃₄1

四国 ₀.1₀₄ ₀.₃₆₈

九州・沖縄 ₀.₂₃₆ ₀.₂₆₇

定数 -₄.1₈₂ ₀.₇₇1

***Cox & Snell R

2₀.₀₈1

- ₂ 対数尤度 1,1₂₃.₂₀₈

LR カイ ₂ 乗 1₀1.₄₅₇

サンプル数 1,₂₀₄

表 2 − 1

モデル 1 における分析結果,₂₀₀₉年

説明変数 係数 標準誤差 有意性

持家の有無ダミー ₀.₆₇₃ ₀.1₇₄

***性別ダミー -₀.1₉₉ ₀.11₀

*年齢 ₀.₀₄₃ ₀.₀1₂

***勤め先からの年間収入(世帯主)(対数) -₀.₀₂₈ ₀.₀₅₀

**勤め先からの年間収入(配偶者)(対数) ₀.₀₂₆ ₀.₀₄₀

貯蓄現在高(対数) -₀.₀₀₅ ₀.₀₃₇

母親の就業の有無ダミー ₀.₂₀₉ ₀.1₉₃

地域〈関東〉

北海道・東北 -₀.₄₀₂ ₀.1₈₃

**北陸 ₀.₅1₀ ₀.₂₈₃

*甲信・東海 ₀.₀1₂ ₀.1₇₈

近畿・関西 -₀.₂1₃ ₀.1₇₃

中国 ₀.₀₀₄ ₀.₂₂1

四国 ₀.₀₀₈ ₀.₂₇₉

九州・沖縄 -₀.₂₃₇ ₀.1₈₇

定数 -₀.₃₉₆ ₀.₅₃₆

***Cox & Snell R

2₀.₀₃₂

- ₂ 対数尤度 ₂,₀₅₉.₀₇₅

LR カイ ₂ 乗 ₆₂.₄₆₂

サンプル数 1,₉₂₉

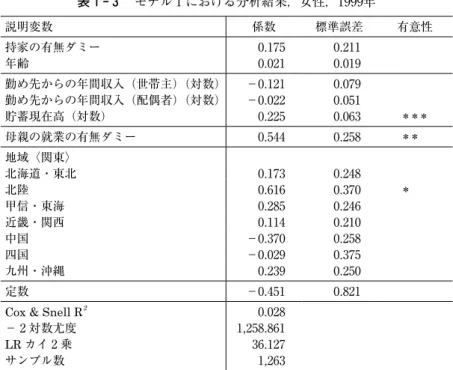

表 1 − 3

モデル 1 における分析結果,女性,1₉₉₉年

説明変数 係数 標準誤差 有意性

持家の有無ダミー ₀.1₇₅ ₀.₂11

年齢 ₀.₀₂1 ₀.₀1₉

勤め先からの年間収入(世帯主)(対数) -₀.1₂1 ₀.₀₇₉ 勤め先からの年間収入(配偶者)(対数) -₀.₀₂₂ ₀.₀₅1

貯蓄現在高(対数) ₀.₂₂₅ ₀.₀₆₃

***母親の就業の有無ダミー ₀.₅₄₄ ₀.₂₅₈

**地域〈関東〉

北海道・東北 ₀.1₇₃ ₀.₂₄₈

北陸 ₀.₆1₆ ₀.₃₇₀

*甲信・東海 ₀.₂₈₅ ₀.₂₄₆

近畿・関西 ₀.11₄ ₀.₂1₀

中国 -₀.₃₇₀ ₀.₂₅₈

四国 -₀.₀₂₉ ₀.₃₇₅

九州・沖縄 ₀.₂₃₉ ₀.₂₅₀

定数 -₀.₄₅1 ₀.₈₂1

Cox & Snell R

2₀.₀₂₈

- ₂ 対数尤度 1,₂₅₈.₈₆1

LR カイ ₂ 乗 ₃₆.1₂₇

サンプル数 1,₂₆₃

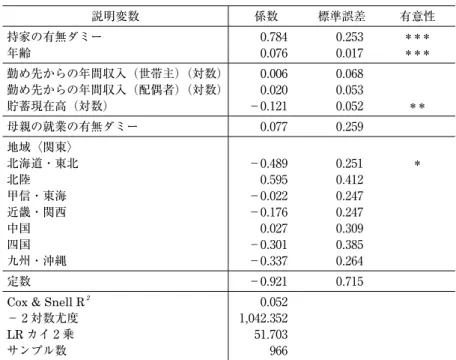

表 2 − 2

モデル 1 における分析結果,男性,₂₀₀₉年

説明変数 係数 標準誤差 有意性

持家の有無ダミー ₀.₇₈₄ ₀.₂₅₃

***年齢 ₀.₀₇₆ ₀.₀1₇

***勤め先からの年間収入(世帯主)(対数) ₀.₀₀₆ ₀.₀₆₈ 勤め先からの年間収入(配偶者)(対数) ₀.₀₂₀ ₀.₀₅₃

貯蓄現在高(対数) -₀.1₂1 ₀.₀₅₂

**母親の就業の有無ダミー ₀.₀₇₇ ₀.₂₅₉

地域〈関東〉

北海道・東北 -₀.₄₈₉ ₀.₂₅1

*北陸 ₀.₅₉₅ ₀.₄1₂

甲信・東海 -₀.₀₂₂ ₀.₂₄₇

近畿・関西 -₀.1₇₆ ₀.₂₄₇

中国 ₀.₀₂₇ ₀.₃₀₉

四国 -₀.₃₀1 ₀.₃₈₅

九州・沖縄 -₀.₃₃₇ ₀.₂₆₄

定数 -₀.₉₂1 ₀.₇1₅

Cox & Snell R

2₀.₀₅₂

- ₂ 対数尤度 1,₀₄₂.₃₅₂

LR カイ ₂ 乗 ₅1.₇₀₃

サンプル数 ₉₆₆

表 2 − 3

モデル 1 における分析結果,女性,₂₀₀₉年

説明変数 係数 標準誤差 有意性

持家の有無ダミー ₀.₅₆₅ ₀.₂₄₅

**年齢 ₀.₀₀₇ ₀.₀1₇

勤め先からの年間収入(世帯主)(対数) -₀.₀₆₀ ₀.₀₇₅ 勤め先からの年間収入(配偶者)(対数) ₀.₀1₈ ₀.₀₆₃

貯蓄現在高(対数) ₀.1₄₄ ₀.₀₅₆

**母親の就業の有無ダミー ₀.₄1₉ ₀.₃₀₄

地域〈関東〉

北海道・東北 -₀.₂₆1 ₀.₂₇₂

北陸 ₀.₄₄₇ ₀.₃₉₄

甲信・東海 ₀.₀₄₆ ₀.₂₆₀

近畿・関西 -₀.₂₃₃ ₀.₂₄₅

中国 ₀.₀₄₂ ₀.₃₂₂

四国 ₀.₃₄₀ ₀.₄₂1

九州・沖縄 -₀.1₆₇ ₀.₂₇₀

定数 -₀.₂₇₉ ₀.₈₂₂

Cox & Snell R

2₀.₀₃₃

- ₂ 対数尤度 ₉₉₃.₀1₉

LR カイ ₂ 乗 ₃₂.1₈₂

サンプル数 ₉₆₃

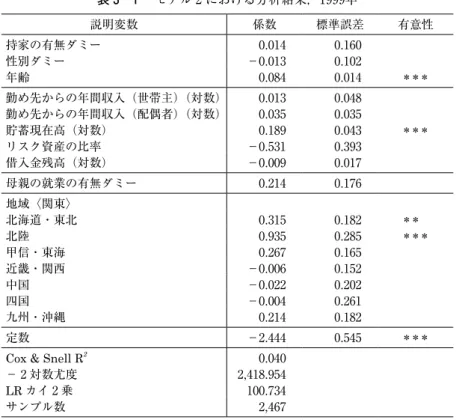

表 3 − 1

モデル ₂ における分析結果,1₉₉₉年

説明変数 係数 標準誤差 有意性

持家の有無ダミー ₀.₀1₄ ₀.1₆₀

性別ダミー -₀.₀1₃ ₀.1₀₂

年齢 ₀.₀₈₄ ₀.₀1₄

***勤め先からの年間収入(世帯主)(対数) ₀.₀1₃ ₀.₀₄₈ 勤め先からの年間収入(配偶者)(対数) ₀.₀₃₅ ₀.₀₃₅

貯蓄現在高(対数) ₀.1₈₉ ₀.₀₄₃

***リスク資産の比率 -₀.₅₃1 ₀.₃₉₃

借入金残高(対数) -₀.₀₀₉ ₀.₀1₇

母親の就業の有無ダミー ₀.₂1₄ ₀.1₇₆

地域〈関東〉

北海道・東北 ₀.₃1₅ ₀.1₈₂

**北陸 ₀.₉₃₅ ₀.₂₈₅

***甲信・東海 ₀.₂₆₇ ₀.1₆₅

近畿・関西 -₀.₀₀₆ ₀.1₅₂

中国 -₀.₀₂₂ ₀.₂₀₂

四国 -₀.₀₀₄ ₀.₂₆1

九州・沖縄 ₀.₂1₄ ₀.1₈₂

定数 -₂.₄₄₄ ₀.₅₄₅

***Cox & Snell R

2₀.₀₄₀

- ₂ 対数尤度 ₂,₄1₈.₉₅₄

LR カイ ₂ 乗 1₀₀.₇₃₄

サンプル数 ₂,₄₆₇

表 3 − 2

モデル ₂ における分析結果,男性,1₉₉₉年

説明変数 係数 標準誤差 有意性

持家の有無ダミー -₀.₂₂1 ₀.₂₄₂

年齢 ₀.1₄₅ ₀.₀₂₀

***勤め先からの年間収入(世帯主)(対数) ₀.1₂₃ ₀.₀₆₇

*勤め先からの年間収入(配偶者)(対数) ₀.₀₇₅ ₀.₀₅₀

貯蓄現在高(対数) ₀.1₇₉ ₀.₀₅₈

***リスク資産の比率 -1.₇₄₉ ₀.₅₈₃

***借入金残高(対数) -₀.₀₀₃ ₀.₀₂₆

母親の就業の有無ダミー -₀.₀₈1 ₀.₂₄₉

地域〈関東〉

北海道・東北 ₀.₄₉₅ ₀.₂₇₂

*北陸 1.₃1₂ ₀.₄₆₃

***甲信・東海 ₀.₂₇₄ ₀.₂₂₈

近畿・関西 -₀.1₉₈ ₀.₂₂₇

中国 ₀.₅₄₃ ₀.₃₄₃

四国 ₀.₀₈₂ ₀.₃₇1

九州・沖縄 ₀.₂₀1 ₀.₂₆₈

定数 -₄.₃₄₇ ₀.₇₇₅

***Cox & Snell R

2₀.₀₈₇

- ₂ 対数尤度 1,11₄.₆₂₈

LR カイ ₂ 乗 11₀.₀₃₆

サンプル数 1,₂₀₄

表 4 − 1

モデル ₂ における分析結果,₂₀₀₉年

説明変数 係数 標準誤差 有意性

持家の有無ダミー ₀.₇₀1 ₀.1₈₂

***性別ダミー -₀.₂₀₂ ₀.11₀

*年齢 ₀.₀₄₂ ₀.₀1₂

***勤め先からの年間収入(世帯主)(対数) -₀.₀₂₅ ₀.₀₅1 勤め先からの年間収入(配偶者)(対数) ₀.₀₂₅ ₀.₀₄₀

貯蓄現在高(対数) -₀.₀₀₂ ₀.₀₃₈

リスク資産の比率 -₀.₄₅₉ ₀.₄₄₅

借入金残高(対数) -₀.₀₀₈ ₀.₀1₉

母親の就業の有無ダミー ₀.₂₀₉ ₀.1₉₃

地域〈関東〉

北海道・東北 -₀.₄1₈ ₀.1₈₄

**北陸 ₀.₅₀₄ ₀.₂₈₄

*甲信・東海 ₀.₀₀₆ ₀.1₇₈

近畿・関西 -₀.₂1₆ ₀.1₇₃

中国 -₀.₀₀₂ ₀.₂₂1

四国 -₀.₀11 ₀.₂₇₉

九州・沖縄 -₀.₂₄1 ₀.1₈₈

定数 -₀.₃₉₆ ₀.₅₃₈

Cox & Snell R

2₀.₀₃₂

- ₂ 対数尤度 ₂,₀₅₇.₈₇₃

LR カイ ₂ 乗 ₆₃.₆₆₄

サンプル数 1,₉₂₉

表 3 − 3

モデル ₂ における分析結果,女性,1₉₉₉年

説明変数 係数 標準誤差 有意性

持家の有無ダミー ₀.₂₀₅ ₀.₂₂₀

年齢 ₀.₀₂₀ ₀.₀1₉

勤め先からの年間収入(世帯主)(対数) -₀.11₅ ₀.₀₈₀ 勤め先からの年間収入(配偶者)(対数) -₀.₀₂1 ₀.₀₅1

貯蓄現在高(対数) ₀.₂1₀ ₀.₀₆₅

***リスク資産の比率 ₀.₄₃₄ ₀.₅₇₆

借入金残高(対数) -₀.₀₀₃ ₀.₀₂₆

母親の就業の有無ダミー ₀.₅₅₀ ₀.₂₅₈

**地域〈関東〉

北海道・東北 ₀.1₉₈ ₀.₂₅₀

北陸 ₀.₆₂₄ ₀.₃₇₀

*甲信・東海 ₀.₂₈₆ ₀.₂₄₆

近畿・関西 ₀.11₄ ₀.₂1₀

中国 -₀.₃₅₉ ₀.₂₅₈

四国 -₀.₀₃₂ ₀.₃₇₆

九州・沖縄 ₀.₂₄₇ ₀.₂₅₀

定数 -₀.₃₈1 ₀.₈₂₄

Cox & Snell R

2₀.₀₂₉

- ₂ 対数尤度 1,₂₅₇.₈₀₂

LR カイ ₂ 乗 ₃₇.1₈₆

サンプル数 1,₂₆₃

表 4 − 2

モデル ₂ における分析結果,男性,₂₀₀₉年

説明変数 係数 標準誤差 有意性

持家の有無ダミー ₀.₈₄₀ ₀.₂₆₇

***年齢 ₀.₀₇₆ ₀.₀1₇

***勤め先からの年間収入(世帯主)(対数) ₀.₀1₃ ₀.₀₇₀ 勤め先からの年間収入(配偶者)(対数) ₀.₀1₂ ₀.₀₅₄

貯蓄現在高(対数) -₀.1₀₆ ₀.₀₅₄

*リスク資産の比率 -1.₃₅1 ₀.₆₃₃

**借入金残高(対数) -₀.₀₀₉ ₀.₀₂₇

母親の就業の有無ダミー ₀.₀₈₅ ₀.₂₆₀

地域〈関東〉

北海道・東北 -₀.₅₄1 ₀.₂₅₃

**北陸 ₀.₅₅₆ ₀.₄1₄

甲信・東海 -₀.₀₂₈ ₀.₂₄₈

近畿・関西 -₀.1₉₉ ₀.₂₄₈

中国 ₀.₀11 ₀.₃₀₉

四国 -₀.₃₇₂ ₀.₃₈₆

九州・沖縄 -₀.₃₆₆ ₀.₂₆₆

定数 -₀.₉₉₀ ₀.₇1₆

Cox & Snell R

2₀.₀₅₇

- ₂ 対数尤度 1,₀₃₇.₈₄₈

LR カイ ₂ 乗 ₅₆.₂₀₆

サンプル数 ₉₆₆

表 4 − 3

モデル ₂ における分析結果,女性,₂₀₀₉年

説明変数 係数 標準誤差 有意性

持家の有無ダミー ₀.₅₉₂ ₀.₂₅₅

***年齢 ₀.₀₀₆ ₀.₀1₈

勤め先からの年間収入(世帯主)(対数) -₀.₀₅₅ ₀.₀₇₆ 勤め先からの年間収入(配偶者)(対数) ₀.₀₂₀ ₀.₀₆₃

貯蓄現在高(対数) ₀.1₃₅ ₀.₀₅₉

**リスク資産の比率 ₀.₂₆₃ ₀.₆₆1

借入金残高(対数) -₀.₀11 ₀.₀₂₇

母親の就業の有無ダミー ₀.₄1₈ ₀.₃₀₄

地域〈関東〉

北海道・東北 -₀.₂₅₄ ₀.₂₇₃

北陸 ₀.₄₄₆ ₀.₃₉₄

甲信・東海 ₀.₀₄₅ ₀.₂₆₀

近畿・関西 -₀.₂₃₂ ₀.₂₄₅

中国 ₀.₀₄₅ ₀.₃₂₂

四国 ₀.₃₄₂ ₀.₄₂1

九州・沖縄 -₀.1₆₃ ₀.₂₇₀

定数 -₀.₂₄₄ ₀.₈₂₅

Cox & Snell R

2₀.₀₃₃

- ₂ 対数尤度 ₉₉₂.₆₉₈

LR カイ ₂ 乗 ₃₂.₅₀₃

サンプル数 ₉₆₃

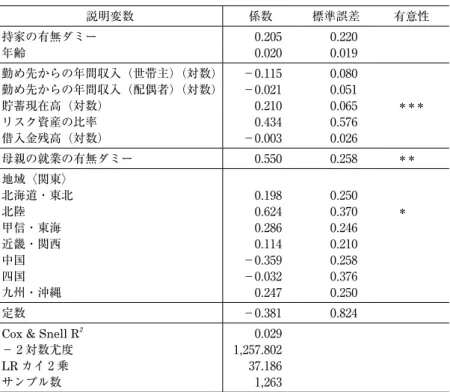

表 5 − 1

モデル ₃ における分析結果,1₉₉₉年

説明変数 係数 標準誤差 有意性

持家の有無ダミー -₀.₀1₉ ₀.1₅₃

性別ダミー -₀.₀₃₄ ₀.1₀₃

年齢 ₀.₀₉1 ₀.₀1₃

***勤め先からの年間収入(世帯主)(対数) ₀.₀1₈ ₀.₀₄₇ 勤め先からの年間収入(配偶者)(対数) ₀.₀₃₉ ₀.₀₃₅

普通預金(対数) -₀.₀₀₆ ₀.₀₂₂

定期預金(対数) ₀.₀₅₃ ₀.₀1₇

***生命保険(対数) ₀.₀₇₄ ₀.₀₂₂

***金銭信託(対数) -₀.₀₀₅ ₀.₀₃₆

株式(対数) ₀.₀₀₆ ₀.₀₂₃

債券(対数) -₀.₀₄₄ ₀.₀₄₀

金投資(対数) ₀.₀₈₆ ₀.1₆₂

母親の就業の有無ダミー ₀.1₆₉ ₀.1₇₅

地域〈関東〉

北海道・東北 ₀.₂₉1 ₀.1₈₂

北陸 ₀.₉₀₄ ₀.₂₈₅

***甲信・東海 ₀.₂₉₂ ₀.1₆₅

*近畿・関西 -₀.₀₂₅ ₀.1₅₂

中国 -₀.₀₂₄ ₀.₂₀₃

四国 -₀.₀₃₇ ₀.₂₆₀

九州・沖縄 ₀.₂₀₂ ₀.1₈₂

定数 -1.₈₇₂ ₀.₅1₈

***Cox & Snell R

2₀.₀₄₂

- ₂ 対数尤度 ₂,₄1₃.₃₇₉

LR カイ ₂ 乗 1₀₆.₃₀₈

サンプル数 ₂,₄₆₇

表 5 − 2

モデル ₃ における分析結果,男性,1₉₉₉年

説明変数 係数 標準誤差 有意性

持家の有無ダミー -₀.₂₂₆ ₀.₂₂₇

年齢 ₀.1₅₃ ₀.₀₂₀

***勤め先からの年間収入(世帯主)(対数) ₀.11₇ ₀.₀₆₅

*勤め先からの年間収入(配偶者)(対数) ₀.₀₈1 ₀.₀₅₀

普通預金(対数) ₀.₀₀1 ₀.₀₃₄

定期預金(対数) ₀.₀₄₄ ₀.₀₂₅

*生命保険(対数) ₀.₀₆₆ ₀.₀₃₂

**金銭信託(対数) ₀.₀11 ₀.₀₆₀

株式(対数) -₀.₀₃₄ ₀.₀₃₄

債券(対数) -₀.1₄1 ₀.₀₅₅

**金投資(対数) 11.₇₈₆ ₃,₆₅₇.₇₇₉

母親の就業の有無ダミー -₀.1₃₆ ₀.₂₄₉

地域〈関東〉

北海道・東北 ₀.₄₆₇ ₀.₂₇1

*北陸 1.₃11 ₀.₄₅₇

***甲信・東海 ₀.₂₉1 ₀.₂₂₉

近畿・関西 -₀.₂1₇ ₀.₂₂₆

中国 ₀.₅₆₇ ₀.₃₄₃

*四国 ₀.₀₀₀ ₀.₃₆₈

九州・沖縄 ₀.1₉₅ ₀.₂₇₀

定数 -₃.₇₇₇ ₀.₇₄₆

***Cox & Snell R

2₀.₀₉1

- ₂ 対数尤度 1,11₀.₂₀₄

LR カイ ₂ 乗 11₄.₄₆1

サンプル数 1,₂₀₄

表 5 − 3

モデル ₃ における分析結果,女性,1₉₉₉年

説明変数 係数 標準誤差 有意性

持家の有無ダミー ₀.1₂₃ ₀.₂1₂

年齢 ₀.₀₂₄ ₀.₀1₉

勤め先からの年間収入(世帯主)(対数) -₀.11₆ ₀.₀₇₉ 勤め先からの年間収入(配偶者)(対数) -₀.₀₂1 ₀.₀₅1

普通預金(対数) -₀.₀₀₇ ₀.₀₃1

定期預金(対数) ₀.₀₇₃ ₀.₀₂₃

***生命保険(対数) ₀.₀₇₇ ₀.₀₃₀

***金銭信託(対数) -₀.₀₃₃ ₀.₀₄₆

株式(対数) ₀.₀₄₆ ₀.₀₃₂

債券(対数) ₀.₀₆₀ ₀.₀₆₃

金投資(対数) -₀.₂₀₀ ₀.1₈1

母親の就業の有無ダミー ₀.₅1₀ ₀.₂₅₇

**地域〈関東〉

北海道・東北 ₀.1₆₄ ₀.₂₅₂

北陸 ₀.₅₈₃ ₀.₃₇₂

甲信・東海 ₀.₃₀₇ ₀.₂₄₈

近畿・関西 ₀.1₀₅ ₀.₂11

中国 -₀.₃₇₅ ₀.₂₆1

四国 -₀.₀₃₄ ₀.₃₇₉

九州・沖縄 ₀.₂₂₃ ₀.₂₅₂

定数 ₀.₃₇₃ ₀.₇₉1

Cox & Snell R

2₀.₀₃₈

- ₂ 対数尤度 1,₂₄₅.₆₂₉

LR カイ ₂ 乗 ₄₉.₃₅₉

サンプル数 1,₂₆₃

表 6 − 1

モデル ₃ における分析結果,₂₀₀₉年

説明変数 係数 標準誤差 有意性

持家の有無ダミー ₀.₆₇₆ ₀.1₇₃

***性別ダミー -₀.1₉₉ ₀.11₀

**年齢 ₀.₀₄₃ ₀.₀1₂

***勤め先からの年間収入(世帯主)(対数) -₀.₀₃₄ ₀.₀₅₀ 勤め先からの年間収入(配偶者)(対数) ₀.₀₂₄ ₀.₀₄₀

普通預金(対数) ₀.₀₀₈ ₀.₀₂1

定期預金(対数) -₀.₀₀₉ ₀.₀1₈

生命保険(対数) ₀.₀₃₇ ₀.₀₂₀

*金銭信託(対数) -₀.₀1₃ ₀.₀₄₉

株式(対数) -₀.₀1₅ ₀.₀₂₆

債券(対数) -₀.₀₃₀ ₀.₀₃₄

母親の就業の有無ダミー ₀.₂₀₈ ₀.1₉₃

地域〈関東〉

北海道・東北 -₀.₄₃₄ ₀.1₈₄

**北陸 ₀.₄₇₆ ₀.₂₈₅

*甲信・東海 ₀.₀₀₂ ₀.1₇₉

近畿・関西 -₀.₂₃1 ₀.1₇₄

中国 -₀.₀11 ₀.₂₂₂

四国 -₀.₀₅₀ ₀.₂₈₀

九州・沖縄 -₀.₂₅₄ ₀.1₈₈

定数 -₀.₅₀₄ ₀.₅1₈

Cox & Snell R

2₀.₀₃₄

- ₂ 対数尤度 ₂,₀₅₄.₃₃₈

LR カイ ₂ 乗 ₆₇.1₉₉

サンプル数 1,₉₂₉

表 6 − 2

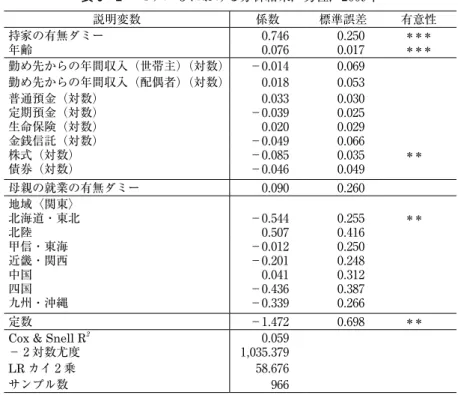

モデル ₃ における分析結果,男性,₂₀₀₉年

説明変数 係数 標準誤差 有意性

持家の有無ダミー ₀.₇₄₆ ₀.₂₅₀

***年齢 ₀.₀₇₆ ₀.₀1₇

***勤め先からの年間収入(世帯主)(対数) -₀.₀1₄ ₀.₀₆₉ 勤め先からの年間収入(配偶者)(対数) ₀.₀1₈ ₀.₀₅₃

普通預金(対数) ₀.₀₃₃ ₀.₀₃₀

定期預金(対数) -₀.₀₃₉ ₀.₀₂₅

生命保険(対数) ₀.₀₂₀ ₀.₀₂₉

金銭信託(対数) -₀.₀₄₉ ₀.₀₆₆

株式(対数) -₀.₀₈₅ ₀.₀₃₅

**債券(対数) -₀.₀₄₆ ₀.₀₄₉

母親の就業の有無ダミー ₀.₀₉₀ ₀.₂₆₀

地域〈関東〉

北海道・東北 -₀.₅₄₄ ₀.₂₅₅

**北陸 ₀.₅₀₇ ₀.₄1₆

甲信・東海 -₀.₀1₂ ₀.₂₅₀

近畿・関西 -₀.₂₀1 ₀.₂₄₈

中国 ₀.₀₄1 ₀.₃1₂

四国 -₀.₄₃₆ ₀.₃₈₇

九州・沖縄 -₀.₃₃₉ ₀.₂₆₆

定数 -1.₄₇₂ ₀.₆₉₈

**Cox & Snell R

2₀.₀₅₉

- ₂ 対数尤度 1,₀₃₅.₃₇₉

LR カイ ₂ 乗 ₅₈.₆₇₆

サンプル数 ₉₆₆

表 6 − 3

モデル ₃ における分析結果,女性,₂₀₀₉年

説明変数 係数 標準誤差 有意性

持家の有無ダミー ₀.₅₇₆ ₀.₂₄₄

**年齢 ₀.₀1₀ ₀.₀1₇

勤め先からの年間収入(世帯主)(対数) -₀.₀₆₇ ₀.₀₇₆ 勤め先からの年間収入(配偶者)(対数) ₀.₀1₈ ₀.₀₆₂

普通預金(対数) -₀.₀1₈ ₀.₀₃1

定期預金(対数) ₀.₀₂₇ ₀.₀₂₆

生命保険(対数) ₀.₀₅₀ ₀.₀₃₀

*金銭信託(対数) ₀.₀₃₆ ₀.₀₇₉

株式(対数) ₀.₀₆₃ ₀.₀₃₉

債券(対数) -₀.₀₃₀ ₀.₀₅₀

母親の就業の有無ダミー ₀.₄₀₅ ₀.₃₀1

地域〈関東〉

北海道・東北 -₀.₃₀₅ ₀.₂₇₂

北陸 ₀.₄₀₂ ₀.₃₉₆

甲信・東海 ₀.₀₀₀ ₀.₂₆₃

近畿・関西 -₀.₃₀₆ ₀.₂₅₀

中国 ₀.₀₀₃ ₀.₃₂₃

四国 ₀.₃₀₂ ₀.₄₂₃

九州・沖縄 -₀.₂₀₀ ₀.₂₇1

定数 ₀.₃₇₉ ₀.₇₈₃

Cox & Snell R

2₀.₀₃₅

- ₂ 対数尤度 ₉₉1.1₉₄

LR カイ ₂ 乗 ₃₄.₀₀₇

サンプル数 ₉₆₃

れるが,影響を与える資産は一部であって,年次によって異なっていることがわかる.このこと は,利子率の長期的な低下によって債券保有の資産所得が低下したことを反映している可能性を 示唆している.他方,女性の場合,1₉₉₉年と₂₀₀₉年のいずれについても,生命保険が就業にプラ スに有意な影響を与えていることがわかった.これについては,生命保険が就業を促進する別の 家族属性と相関していることが考えられる.その一方で,逆の因果の可能性もあることから,女 性だけでこのことが観察される理由の解釈は難しい.

第 ₃ に,母親の就業状況は,母親の勤め先からの年間収入を制御した上でも,なお有意に子供 の就業を高めることが考えられる.₂₀₀₉年調査については有意な結果は得られなかったものの,

1₉₉₉年調査においては,子供が女性の場合に,このような傾向が確認されている.1₉₉₉年調査を 用いた本分析結果は,Ito and Dejima (₂₀1₆) における匿名データを用いた結果と符合している.

このことから,母親が働いていることが家計単位の予算制約の拡張という効果とは別に,子供の 就業を促進する効果があることが考えられる.すなわち,子にとっての非労働所得の影響は,そ の構成内容に依存することになる.これは,家計消費について pooling 仮説が厳密に成り立たない のと同様に,世帯員間の交渉力の差が各人の就業・非就業の選択に影響を与えている可能性を示 唆する (たとえば,小原(₂₀₀₈) ).

ここで重要なのは,他の世帯員の勤労所得はその世帯員の非効用の代償として得られているの に対し,資産所得にはどの世帯員にも特段の非効用は発生していないことである.したがって,

勤労所得の場合には,その世帯員の非効用を補償するようにその世帯員に強い交渉力が発生する 可能性がある.たとえば,母親が働いて得た所得が高まるほど,家計所得の分配に関する母親の 交渉力は高くなるから,逆に子供の交渉力は相対的に小さくなる.その場合,子供にとってさし たる分配が期待できないことになり,子供の就業が促進される可能性がある.逆に言えば,資産 所得では,誰の交渉力も強めない形で,家計内での所得の分配が期待できるために,子にとって の就業意欲が弱まりやすいことを理論的に説明できるかも知れない.

ただし,母親が働くことで,子供の勤労観が陶冶されるというような素朴な見方も考えられる.

しかしながら,各世帯員の経済合理的な選択を基本とする短期的なモデルでこれを説明すること は難しい.さらに,それを実証的に明らかにするためには,勤労観の推移が追跡できる相当長期 のパネルデータが必要であろう.したがって,子供の勤労観の変化に関する実証的な把握は,パ ネルデータのようなデータセットが入手可能となってはじめて解決できる検討課題となるだろう.

₅ .結 論

本稿では,「全消」の個票データを用いて,家計の資産構成から見た若年の就業状況について実

証分析を行った.本分析の結果から,子供の就業・非就業にリスク資産が与える影響は,男性の

場合には,就業を有意に抑制する結果が得られた.したがって,家計資産の蓄積が若年の非就業 を誘導しているという理論的可能性が考えられる.この結果は,「全消」の匿名データを用いて 行った Ito and Dejima (₂₀1₆) とは異なる結果であって,大変興味深いといえよう.

一方,母親の就業に関しては,年次によるが,家計所得を制御しても子供の労働供給を促進す る効果が確認されている.このことの解釈は一通りではない.第 1 に母親が所得をもつことで家 計内での支出の配分をめぐる交渉力の差が生じることがあげられる.つまり,母親の就業によっ て,子供が非就業だった場合の交渉力が低下する可能性がある.この場合,子供の母親が就業し ていない場合に比べて,非就業がより不利になり,就業が誘導される.

第 ₂ に,母親が就労することで,子供にとって勤労観が醸成される可能性もある.ただし,こ うした勤労観の変化は静学的なモデルで捉えることは不可能で,実証についても相当長期にわた るパネルデータを必要とする.そこで,子供の就業が誘導される原因が交渉力の変化か,勤労観 の変化かを識別することは難しく,今後に残された検討課題といえる.

謝 辞:本稿は,日本学術振興会科学研究費補助金「家計の資産選択や労働供給に関する政策評価のための ミクロシミュレーション分析」〔基盤研究(C)(課題番号 1₅K₀₃₃₉₉)〕(研究代表者:中央大学 伊藤伸 介)における研究成果の一部を発表するものである.

また,本研究において使用した「全国消費実態調査」の調査票情報は,統計法第₃₃条に基づき提供を 受けたものであり,本稿で作成した集計表等は提供を受けた調査票情報を独自集計したものである.記 して関係各位に御礼申し上げたい.

参 考 文 献

伊藤伸介(₂₀₀₆)「若年層の雇用状況と就業形態にかんする実証分析―『就業構造基本調査』のミクロデー タをもとにして―」『統計学』第₉1号,1₉−₂₉頁

伊藤伸介(₂₀₀₈)「ミクロデータによる若年層の就業状況の計量分析―世帯属性に着目して―」明海大学

『経済学論集』Vol. ₂₀, No. ₂, ₂₂−₄₄頁

伊藤伸介(₂₀1₅)「家庭環境から見た若年の就業と生活行動に関する実証分析―社会生活基本調査の匿名 データを利用して―」,『中央大学経済研究所年報』第₄₇号,₃₃₇−₃₇1頁

小川浩(₂₀₀₄)「賃金制度を少子化から評価する」『日本労働研究雑誌』第₅₃₄号,₆₆−₇₇頁

小原美紀(₂₀₀₈)「家計内交渉と家計の消費変動」チャールズ・ユウジ・ホリオカ,(財)家計経済研究所

(編)『世帯内分配と世代間移転の経済分析』ミネルヴァ書房,₄₈−₇₂頁 太田聰一(₂₀1₀)『若年者就業の経済学』日本経済新聞出版社

川口章(₂₀₀₂)「ダグラス = 有澤法則は有効なのか」『日本労働研究雑誌』第₅₀1号,1₈−₂1頁 黒澤昌子・玄田有史(₂₀₀1)「学校から職場へ―「七・五・三」転職の背景」『日本労働研究雑誌』

No. ₄₉₀, ₄ −1₈頁

厚生労働省編(₂₀11)『平成₂₃年版 労働経済白書』

永瀬伸子・水落正明(₂₀₀₉)「若年層は経済回復期に安定雇用に移行できたのか」総務省統計研修所『リ サーチペーパー』第1₇号

西村幸満(₂₀₀₆)「若年の非正規就業と格差―都市規模間格差,学歴間格差,階層間格差の再検証―」『季

刊社会保障研究』第₄₂巻第 ₂ 号,1₃₇−1₄₈頁 樋口美雄(1₉₉1)『日本経済と就業行動』東洋経済新報社

耳塚寛明(₂₀₀₂)「誰がフリーターになるのか―社会階層的背景の検討―」小杉礼子編『自由の代償 フ リーター―現代若者の就業意識と行動―』日本労働研究機構,1₃₃−1₄₈頁

宮本みち子(₂₀₀₅)「家庭環境から見る」小杉礼子(編)『フリーターとニート』勁草書房,1₄₅−1₉₇頁

Ito, S. and T. Dejima, (₂₀1₆) “Influence of Non-Labor Income on Youth Unemployment in Japan: Are

Youths in Households with Larger Budgets Less Likely to Work?”, the Journal of Economics Chuo University, Vol. ₅₇, No. 1/₂, pp.1−₂₂

(*中央大学経済学部教授 博士(経済学))

(**上智大学経済学部教授)

参 考

付表 1 − 1