平成29 年 11 月 8 日

インド等各国石油精製業の最新動向に見る

製油所国際競争力強化方向

(その 1)

本報告では、「インド石油精製業の最新動向、 アジアの代表的製油所の精製装置状況等」を鳥 瞰し、「アジアの競合製油所の国際競争力強化方 向」を明らかにすることで、我国製油所が国際 競争力復活を目指すための方策を2 回に分けて 考察する。 従来、「製油所国際競争力」については、製油 所の「変動費」、「固定費」、売上高から原材料費 および変動費を差し引いた「精製マージン」、精 製マージンから固定費を差し引いた「営業利益」 および「営業利益を固定費で除した値(一つの生 産効率ファクター)」等から評価されている。 本レポートでは、「シェール革命時代」に入っ た世界石油精製状況を背景として、国連・国際 海事機関(IMO)によって、2020 年 1 月から開始 される船舶用重油硫黄分品質強化にも注意を払 いつつ、考察を進めていく。 なお、ドルは特別な記載がない限りUS ドル とする。 1. インド石油精製業の最新動向 ここでは、インド石油精製業の最新動向を鳥瞰する。特に国内各製油所の「多様な精製 マージン」と Reliance、ESSAR、2 社の「刮目すべき高精製マージン」を確認しておき たい。 1-1. 多様な精製マージン インドは23 製油所、合計原油処理設計能力 234 百万トン/年(4.8 百万バレル/日)を有し、 高稼働率(105%)で操業中である。それらの精製マージンは多様である。インドを代表する 国営石油会社IOC 社の平均精製マージンは、2016~2017 年には 7.7 ドル/バレルで、その 他の石油会社の精製マージンの5~12 ドル/バレルの中でほぼ中間的値となっている。 2017年度第 5 回

2 1. インド石油精製業の最新動向 1-1. 多様な精製マージン 1-2. 最新鋭製油所の高精製マージン 1-3. 新コークスガス化装置の建設 2. 米国製油所の国際競争強化作戦例 2-1. 割安シェールガスの積極活用策 2-2. 重質の原油・原料油の増処理 2-3. 石油製品の顕著な輸出増加 2-4. 船舶用燃料輸出拡大の可能性 3. アジアの代表的製油所の装置状況 3-1. 韓国製油所 3-2. 台湾製油所 3-3. 中国製油所 3-4. シンガポール製油所 3-5. アジアの国別石油精製状況 4. 我国製油所の国際競争力の推移 5. 我国製油所の国際競争力復活への道IOC 社は 9 箇所の製油所合計で原油処理能力 69 百万トン/年(1.4 百万バレル/日)を保有 し、個別製油所では4~24 ドル/バレルの精製マージンであった。この多様な精製マージン は製油所間で融通されている石油製品基材の多様な設定価格に基づいている。したがって IOC 社の精製マージンに関しては、全製油所の平均精製マージンの値 7.7 ドル/バレルを注 目すべきであると考えられる。 その他の会社(8 社)では、同時期に 5~12 ドル/バレルの精製マージンであった。最高水 準にある会社は、BORL 社(原油処理能力 6 百万トン/年、精製マージン 12 ドル/バレル)、 ESSAR 社(同 20 百万トン/年、11 ドル/バレル)および、Reliance 社(同 60 百万トン/年、 11 ドル/バレル)である。 このうちBORL 社製油所は、オマーン国との合弁で、競合製油所のないインド中央内陸 部Madhya Pradesh 州に、唯一の製油所として建設・経営(2012 年運転開始)されている。 原油はVLCC でインド西部の Gujarat 州港湾に受け入れ、パイプライン(935km)で調達製 油所まで送られる高効率物流システムを有している。また精製設備面ではコーカー(23 千 バレル/日)と減圧軽油の完全分解型水素化分解装置(35 千バレル/日)を有する比較的重油分 解度の高い製油所である。このような高価な二次処理装置固定費を賄うためにも、高い精 製マージン(11.8 ドル/バレル)が比較的閉鎖された石油製品市場で実現されているものと考 えられる(表 1 参照)。 Company Refinery 2012-13 2013-14 2014-15 2015-16 2016-17 PSU reifineries IOCL Barauni 2.40 6.68 (1.20) 2.93 6.52 Koyali 4.61 4.52 4.79 6.80 7.55 Haldia 0.85 2.84 (1.51) 3.96 6.80 Mathura 0.55 2.10 (2.19) 3.30 7.01 Panipat 3.34 3.62 (1.97) 4.15 7.95 Guwahati 9.52 6.38 8.68 15.88 22.14 Digboi 20.81 15.41 13.73 16.17 24.49 Bangaigaon 5.26 6.71 (0.26) 11.09 20.15

Paradip N/A N/A N/A (0.65) 4.22

Average 3.16 4.24 0.27 5.06 7.77 BPCL Kochi 5.36 4.80 3.17 6.87 5.16 Mumbai 4.67 3.95 3.97 6.37 5.36 Average 4.97 4.33 3.62 6.59 5.03 HPCL Mumbai 2.08 5.38 4.88 8.09 6.95 Visakh 2.08 1.50 1.12 5.46 5.51 Average 2.08 3.43 2.84 6.68 6.20 CPCL Chennai 0.99 4.08 1.97 5.27 6.05 MRPL Mangalore 2.45 2.67 (0.64) 5.20 7.75 NRL Numaligarh 10.52 12.09 16.67 23.68 8.50 JV refineries BORL Bina 7.00 7.70 6.10 11.70 11.80 Private refineries RIL+ Jamnagar 9.20 8.10 8.60 10.80 11.00 Essar Vadnar 7.96 7.98 8.37 10.81 * Singapore 7.74 5.62 6.36 7.52 5.83

出所)インド政府発行「Oil Industry Information at a Glance, June 2017」

1-2. 最新鋭製油所の高精製マージン 高精製マージンと固定費低減を同時に実現した ESSAR 社(2008 年運転開始)および Reliance 社(第一期系列は 2000 年、第二期系列は 2009 年の運転開始)は、2000 年代に BORL 社製油所の原油処理規模の 3~10 倍の、インドでは最大級の原油処理規模を有する 「最新鋭超大型製油所」を新設した。 両社の製油所は、インド西部および首都圏も含む国内石油製品市場向けに、中東・アフ リカ・米国市場向けも加えて、国内外への石油製品供給を行っている。同精製マージンは 同時期において11 ドル/バレルであり、国際的にはシンガポール製油所の 6 ドル/バレル(後 述)の 2 倍と大変大きい。この主要因として、両社製油所が大規模なコーカー(ESSAR 社 127、Reliance 社 160・2 基、各 kBD)により「超割安の米州産高硫黄・高金属原油の処理」 および「減圧残渣油留分の完全分解・軽質化」を行っていることが考えられる。 その固定費は3 ドル/バレルと想定(IEA へ「精製マージン分析方法」を提供した KBC 社情報)され、高営業利益水準 8 ドル/バレルを得ていると考えられる。この低固定費の主 要因は、前記コーカーやFCC(ESSAR 社 73、Reliance 社 180・200 の 2 基、各 kBD)等 の「二次装置一基当たりの大規模能力」を設計したことに由来していると考えられる。 1-3. 新コークスガス化装置の建設 前記の大規模なコーカーは大量のコークスを生産する。従来このコークスは主に、製油 所内外向け電力の生産用燃料として活用されている。Reliance 社製油所は、電力不足のイ ンド市場向けに、比較的付加価値の高い商品としての電力も、大量に販売している。 一方、Reliance 社は、米国向け高品質ガソリン供給にも、ニューヨーク港におけるター ミナル投資を含め本格的な取り組みを行っている。Reliance 社は、割安なシェールガスを 活用する米国製油所との国際競争を戦っているのである。Reliance 社製油所では、「自家 燃料に加えて水素原料としても割安なシェールガスを活用しつつある米国製油所に対抗可 能な、割安コークスの活用」を目指し、「新コークスガス化装置の建設」へ踏み切った。

Reliance 石油化学社 COO の Shah 氏は、その背景にある、激変する国際競争環境に関す

る見解を「国際競争環境に影響を与える4 つの主要因」として説明した(2015 年 11 月、ム ンバイ市にて開催の「インド石油化学会議」にて講演)。その 4 つとは次のとおりである。 ① 米国シェール革命 ② 中国経済成長の減速 ③ イラン制裁解除 ④ 戦略が企業経 営に与える劇的影響。 そこで、インド電力供給網整備の進展および政府による「製油所での国産天然ガス不使 用措置」も踏まえ、世界最大規模のコーカーから産出する全コークス(年間 10.3 百万トン) をガス化する新装置を建設するに至った。当装置は今秋フル操業に入る計画で、その生産 ガスは「製油所内燃料、水素原料および石油化学製品(酢酸)合成用原料」を全て満足する とされている。 なお、Reliance 社は、前記コークスガス化装置に加えて、今秋完成予定の「エチレン元 原料用米国産液化エタン活用のための設備」も建設中で、これらを含めた精製・石化合計 投資総額は110 億ドルと見積もられている。

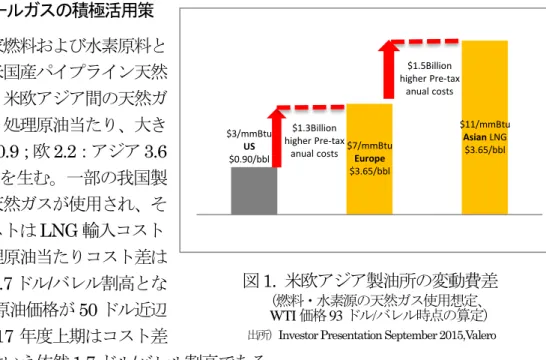

-0.89 -0.96 -0.68 -2.65 -0.88 -0.48 1.33 1.27 0.74 1.05 1.25 0.22 1.08 -0.63 1.40 1.75 1.48 1.52 1.33 1.24 0.41 2.13 1.65 0.36 1.22 2.75 1.09 1.40 0.60 2.21 4.13 3.45 4.95 2.45 3.07 6.40 12.50 11.95 13.10 7.60 3.47 7.15 6.18 -4 -2 0 2 4 6 8 10 12 14 '76 '77 '78 '79 '80 '81 '82 '83 '84 '85 '86 '87 '88 '89 '90 '91 '92 '93 '94 '95 '96 '97 '98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 1Q '17 2Q 割高値 ($ /bll) '00~'10年平均の アジア側割高値 2.5$/bll 2. 米国製油所の国際競争強化作戦例 続いて、我国製油所の国際競争力強化を検討する上で参考となると考えられる、「シェー ル革命の渦中にある米国石油精製専業会社Valero 社(14 製油所【内メキシコ湾岸地域 7】、 原油・原料油処理能力3,130kBD【同 1,835kBD】)の国際競争力強化作戦」について、Valero 社の説明資料「Investor Presentation(2015・16・17 年)」に基づいて記す。 2-1. 割安シェールガスの積極活用策 製油所の自家燃料および水素原料と しての超割安米国産パイプライン天然 ガスの活用は、米欧アジア間の天然ガ ス価格差の下、処理原油当たり、大き なコスト差(米 0.9;欧 2.2:アジア 3.6 各ドル/バレル)を生む。一部の我国製 油所でも既に天然ガスが使用され、そ の天然ガスコストはLNG 輸入コスト を反映し、処理原油当たりコスト差は 米国製油所比2.7 ドル/バレル割高とな る(図 1 参照)。原油価格が 50 ドル近辺 に下がった2017 年度上期はコスト差 が縮まったとはいえ依然1.7 ドル/バレル割高である。 Valero 社は自家燃料としての天然ガス利用に加えて、2014 には 260 百万ドルを投じ水 素化分解装置の分解度を強化し、水素源用天然ガス消費を増加した。米国製油所国際競争 力は、より多くの米産割安ガスの効果的使用と石油製品得率増加により益々強化されると 考えられる。 2-2. 重質の原油・原料の増処理 シェール革命はガス生産に加 えて、随伴する超軽質原油(@50 度API)増産も促進した。 Valero 社は割安な当超軽質 原油の増処理(160kBD)を図る ため、2014 年までに 750 百万 ドルを投じた。処理原油全体の 軽質化傾向は、重油分解用の二 次装置原料不足をもたらしたた め、より重質の原油を調達し増 処理すると同時に、さらにより 割安の常圧残渣油の調達も大規 模(原油処理能力比@20%)に行うようになった。 出所)IEA 月報データを整理して作成

出所)Investor Presentation September 2015,Valero

図1. 米欧アジア製油所の変動費差 (燃料・水素源の天然ガス使用想定、 WTI 価格 93 ドル/バレル時点の算定) 図2. 米国製油所競争力強化の背景:原油の割安化 1 2 3 $11/mmBtu Asian LNG $3.65/bbl $7/mmBtu Europe $3.65/bbl $3/mmBtu US $0.90/bbl $1.3Billion higher Pre-tax anual costs $1.5Billion higher Pre-tax anual costs

0 2000 4000 6000 8000 10000 12000 1985 1990 1995 2000 2005 2010 2015 2020 世界の石油製品需要量の推移(陸上使用重油、船舶用燃料(重油・軽油))

Bunker Fuel Bunker Gas oil Fuel on Land

KBD 年 なお米国製油所の国際競争力強化をもたらした割安な原油市況(図 2 参照)の背景には、 国際軽質原油相場に対し割安な国産軽質シェール原油の大増産、および軽質原油に対して 割安な重質原油(カナダ産、メキシコ産、ベネズエラ・ブラジル等南米産)の堅調な米国へ の輸出状況がある。この軽重質原油の組み合わせは、特に精製マージン増加に寄与する重 油分解装置の原料確保を支えている。 2-3. 石油製品の顕著な輸出増加 近年、Valero 社を含む米国製油所の国際競争力向上は石油製品輸出の顕著な増加傾向を もたらした。2016 年には、自揮・軽油の輸出量がそれぞれ 800・1200kBD(合計@2000kBD) へと急増した(図 3 参照)。 石油製品輸出は、国内向け石油製品供給のフレキシビリティも増強させ、今夏のハリケ ーン発生時の大規模な製油所運転停止時には「輸出量の減少による国内向け石油製品供給 の安定化」を図ることが出来た。ちなみにハリケーン・カテリーナが襲来し、我国から米 国へガソリンを輸出した2005 年における米国での「『自揮・中間留分』は、原油処理能力 対比@8%不足」の状態であったのが、2016 年には「同、原油処理能力対比@3%余剰」へ 変化し、この間に大幅な供給増による需給改善が図られた。 2-4. 舶用燃料輸出拡大の可能性 今後「2020 年には IMO 新規制 開始(昨年 10 月決定)」により、全 世 界 の 船 舶 用 重 油( 世 界需要 @4000kBD)の硫黄分品質が現行 最大3.5 から0.5(重量%)へと低硫 黄化する。現在、最大の船舶用重 油供給を行っているFSU地域は、 重油脱硫能力の余力が不足してい るのため、2020 年には他地域が代 替してこの船舶用低硫黄燃料の供 図3. 全米製油所の輸出石油製品増加傾向(左:自揮、右:軽油) 図4. 世界の船舶用燃料需要と陸上重油需要

出所)Investor Presentation April 2017,Valero

給を行わなくてはならなくなる。どの地域の製油所がこの代替供給を行い得るかは、今後

の国際競争力にも大きく影響すると考えられる。ここでは、昨年 IMO へ提出された報告

書「Supplemental Marine Fuel Availability Study, MARPOL Annex VI Global Sulphur Cap 2020 Supply-Demand Assessment, EnSys Energy with Navigistics Consulting 7/15/2016」に基づいて、特に米国製油所の新低硫黄船舶用燃料増産の可能性について記す。 なお、世界における船舶用重油を主体とする海上輸送用燃料の需要は、陸上での重油需 要の激減傾向と異なり、堅調な傾向にある(図 4 参照)。 今後自動車燃料の減少傾向も想定される。当船舶用燃料供給についても、我国製油所能力 を活かし維持していくためのグローバルな検討に取り組む必要があると考えられる。 ① 米国製油所の新船舶用燃料輸出の積極化可能性 ~IMO への提出報告書を参考~ 前記の Ensys Energy 社による IMO への提出報告書の「2020 年の世 界石油需給バランスにおける『IMO 規 制実施有無の両ケースに関する分析結 果』の比較」によると、当規制実施は 米国製油所の新船舶用燃料生産・輸出 を大規模に増加させると結論づけてい る。その内容を以下に説明することと する。 なお、米国製油所が新船舶用燃料輸 出を積極的に行うためには、「高硫黄重 油を低硫黄船舶用燃料へ転換するコス トを回収可能な価格」、すなわち「低硫 黄船舶用燃料価格と高硫黄重油価格の 差異が当コストを回収できるくらい大 きいこと」が必要である。その差異に ついて報告書では、コスト回収可能と 考えられる65ドル/バレル(低硫黄軽油 と高硫黄重油との価格差)と推計されている(図 5 参照)。

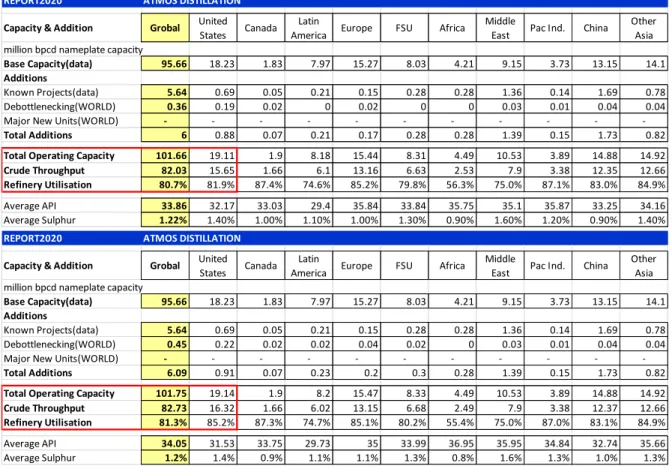

EnSys Energy with Navigistics による「Consulting Supplemental Marine Fuel Availability Study」においては、4.5 百万 BD の高硫黄重油の IMO 新規制対応が世界各

地域で行われ、全世界の原油処理量は82.03 から 82.73 百万 BD へと 0.7 百万 BD 増加す

る。この増加は、当低硫黄化に伴って生じるエネルギー消費増、水素消費増および脱硫時

の分解反応によるLPG 等軽質製品増によるものと考えられる。当報告書は、この 0.70 百

万BD の原油処理増加は主に米国製油所が行うことになる(米国増分は 0.67 百万 BD)と分

析しており、(表 2 参照 )。 更に、新低硫黄船舶用燃料の増産も行われると想定している。

出所)Supplemental Marine Fuel Availability Study,2016

表2. 米国製油所主体の活用による船舶用燃料油低硫黄化の実現(下段:低硫黄化時を示す)

出所)Supplemental Marine Fuel Availability Study,2016

② 新船舶用燃料の国際市場における価格水準および製油所にとっての採算性 米国における新船舶用燃料増産の積極化は、前記の「コスト回収可能と考えられる 65 ドル/バレル(低硫黄軽油と高硫黄重油との価格差)」を前提とすると、この増産は米国製油 所にとって精製マージンを十分向上させる可能性もあると考えられる。 なお当報告書において、低硫黄船舶用重油の基材構成中にFCC 分解重油はほとんど含 まれていない。現在、「高硫黄船舶用重油生産の基材として優先的に選択されている高硫黄 減圧重油(アスファルト)」は低硫黄船舶用燃料への混合がほぼ不可能となり、その替わり に低硫黄FCC 分解重油が優先選択基材となることも想定される。FCC 分解重油は多くの 製油所で自家燃料としても消費されており、当分解重油のこの船舶用重油への混合基材と しての有効活用は、自家燃料としてさらにより多くの天然ガス(今までの自家燃料として消 費されていたFCC 分解重油の代替として)活用を促進させる可能性がある。したがって、 FCC 能力の大きい(全米 FCC 能力@5,600kBD 所有)米国製油所は、FCC 分解重油基材 (@450kBD)の有効活用と同時にさらなる割安天然ガス活用により、新品質船舶用燃料の増 産時には精製マージンが増加する可能性もあると考えられる

REPORT2020 ATMOS DISTILLATION

Capacity & Addition Grobal United

States Canada Latin

America Europe FSU Africa Middle

East Pac Ind. China Other

Asia million bpcd nameplate capacity

Base Capacity(data) 95.66 18.23 1.83 7.97 15.27 8.03 4.21 9.15 3.73 13.15 14.1 Additions

Known Projects(data) 5.64 0.69 0.05 0.21 0.15 0.28 0.28 1.36 0.14 1.69 0.78

Debottlenecking(WORLD) 0.36 0.19 0.02 0 0.02 0 0 0.03 0.01 0.04 0.04

Major New Units(WORLD) - - - -

-Total Additions 6 0.88 0.07 0.21 0.17 0.28 0.28 1.39 0.15 1.73 0.82 Total Operating Capacity 101.66 19.11 1.9 8.18 15.44 8.31 4.49 10.53 3.89 14.88 14.92 Crude Throughput 82.03 15.65 1.66 6.1 13.16 6.63 2.53 7.9 3.38 12.35 12.66 Refinery Utilisation 80.7% 81.9% 87.4% 74.6% 85.2% 79.8% 56.3% 75.0% 87.1% 83.0% 84.9%

Average API 33.86 32.17 33.03 29.4 35.84 33.84 35.75 35.1 35.87 33.25 34.16

Average Sulphur 1.22% 1.40% 1.00% 1.10% 1.00% 1.30% 0.90% 1.60% 1.20% 0.90% 1.40%

REPORT2020 ATMOS DISTILLATION

Capacity & Addition Grobal United

States Canada Latin

America Europe FSU Africa Middle

East Pac Ind. China Other

Asia million bpcd nameplate capacity

Base Capacity(data) 95.66 18.23 1.83 7.97 15.27 8.03 4.21 9.15 3.73 13.15 14.1 Additions

Known Projects(data) 5.64 0.69 0.05 0.21 0.15 0.28 0.28 1.36 0.14 1.69 0.78

Debottlenecking(WORLD) 0.45 0.22 0.02 0.02 0.04 0.02 0 0.03 0.01 0.04 0.04

Major New Units(WORLD) - - - -

-Total Additions 6.09 0.91 0.07 0.23 0.2 0.3 0.28 1.39 0.15 1.73 0.82 Total Operating Capacity 101.75 19.14 1.9 8.2 15.47 8.33 4.49 10.53 3.89 14.88 14.92 Crude Throughput 82.73 16.32 1.66 6.02 13.15 6.68 2.49 7.9 3.38 12.37 12.66 Refinery Utilisation 81.3% 85.2% 87.3% 74.7% 85.1% 80.2% 55.4% 75.0% 87.0% 83.1% 84.9%

Average API 34.05 31.53 33.75 29.73 35 33.99 36.95 35.95 34.84 32.74 35.66

3. アジアの代表的製油所の装置状況 ここでは、製油所の国際競争力の内の精製マージンに大きな影響を与える「付加価値の 大きい芳香族製品も生産する重質ナフサ接触改質装置(以降、RF と記す。)および低コス トの重油からより高価格の自揮・軽油の両基材および付加価値の大きいプロピレン等を生 産する重油分解装置((R)FCC、水素化分解およびコーカーの 3 装置)」の保有能力に注目し て、装置状況等を比較しつつ記すこととする。アジアの代表的製油所としては、「我が国製 油所国際競争力復活を目指すための方策」を見いだすべく、次の4 製油所を設定して比較 検討する事とする。 ① 韓国 SK 社 蔚山 ② 台湾 FORMOSA 石油化学社 MAILIAO ③ 中国 SINOPEC 社 ZHENHAI ④ シンガポール シェル社 ブコム 3-1. 韓国製油所 韓国の代表的製油所は、SK 社の蔚山製油所(原油処理能力 840kBD)である。当製油所は 1992 年までは、大規模な原油処理装置(540kBD)と RF(能力 80kBD)を保有し、一方重油 分解装置の無い製油所であった。その後1997 年に RFCC(45kBD)を初めて装備し、原油 処理装置(780kBD)、RF(88kBD)および水素化分解装置(45kBD)も保有する製油所となっ た。現在は原油処理装置(840kBD)、RF(101kBD)、水素化分解装置(45kBD)および RFCC(127kBD)を装備するアジア地域を代表する製油所の一つとなった。 3-2. 台湾製油所 台湾の代表的製油所は、FORMOSA 石油化学社の MAILIAO 製油所(原油処理能力 540kBD)である。当製油所は 2001 年に稼働開始し、原油処理装置(250KBD)、RF 装置(能 力55kBD)および RFCC(能力 73kBD)を装備した。2002 年に引き続き大型 RFCC の建設 に入り、現在は原油処理装置(540kBD)、RF(100kBD)、RFCC(168kBD)およびコーカー (36kBD)を装備し、これまたアジア地域を代表する製油所の一つとなった。 3-3. 中国製油所 中国の代表的製油所は、SINOPEC 社の ZHENHAI 製油所(原油処理能力 460kBD)で ある。当製油所は2000 年に、大規模な増強を行い原油処理装置(240kBD)と RF(能力 51kBD)、RFCC(81kBD)およびコーカー(30kBD)を装備するに至った。現在は原油処理装 置(460kBD)、RF(74kBD)、水素化分解(23kBD)、コーカー(93kBD)および RFCC(88kBD) を装備し、十分な競争力を有する製油所となっている。 3-4. シンガポール製油所 シンガポールの代表的製油所は、シェル社のブコム製油所(原油処理能力 532kBD)であ る。当製油所は2001 年に、コンデンセート蒸留装置を加えて原油処理能力等を増強し、 現在は原油処理装置(532kBD)、RF(30kBD)、RFCC(37kBD)および水素化分解(55kBD) を装備するに至っている。

-30 -20 -10 0 10 20 30 40 50 1985 1990 1995 2000 2005 2010 2015 2020 日韓中台印およびシンガポールの、原油処理能力に対する石油製品過不足量の割合の推移 (ここでは石油製品とはガソリン、灯油、ジェット燃料および軽油・A重油の合計を想定) 日本 韓国 中国 台湾 SG インド % 年 0 2000 4000 6000 8000 10000 12000 14000 16000 1985 1990 1995 2000 2005 2010 2015 2020 日韓中台印およびシンガポールの原油処理装置能力の推移 日本TP 韓国TP 中国TP 台湾TP SGTP インドTP KBD 年 3-5. アジアの国別石油精製状況 各国の全製油所の原油処理能力の推移は、我国製油所を除いて増加傾向にある(図6参照)。 また、比較的採算性の良い「自揮と中間留分(灯油、ジェット、軽油および A 重油の合計) の国別過不足量の原油処理能力に対する比率」の推移を見ると、各国(シンガポール除く) は当初は不足(図中、マイナスの比率は不足を意味する。)していた。その後徐々に精製装 置増強を図り、十分な供給力を育み、近年では対象国の内需に対して上回る供給力を有し、 輸出へ転じている傾向にある(図 7 参照)。 なお、シンガポール製油所の運営は、当初からアジア市場全体を対象として行われたた め、図中の比率は大きなプラス(製品余剰を意味する。)で推移している。ちなみにシェル 社は、シンガポールで最も早く製油所操業を開始(1960 年)した。たとえば同社製油所の 1980 年の原油処理能力は 460kBD であった。同時期のシンガポールの全石油製品内需量 は、相対的に200kBD と小さかった。 4. 我国製油所の国際競争力の推移 ここでは、特に韓国の代表的製油所との国際競争力比較優劣に注目しつつ記す。 我国の代表的製油所として、JXTG 社の根岸製油所(原油処理能力現在 270、1992 年に 360、96 年に 385kBD へ増強し、その後縮小化した。)を想定することとする。当製油所 は 1992 年には原油処理能力 360kBD を所有し、RF(能力 50kBD)および(R)FCC(能力 50kBD)も有していた製油所であった。その後1997 年には原油処理能力は385kBD、RF(能 力50kBD)および増強した(R)FCC(71kBD)を装備した製油所となった。現在は原油処理装 置(270kBD)、RF(50kBD)、および RFCC(81kBD)を装備する我国で代表的製油所となっ ている。 当製油所を前記の韓国SK 社の蔚山製油所と比較すると、1992 年時点では蔚山装置能力 (原油処理能力、RF、(R)FCC の順に 540、80 および 0kBD)に比し、根岸製油所装置能力 (同順に 360、50 および 50kBD)は、原油処理能力と RF の能力は小さいものの、(R)FCC 能力(50kBD)を有していた。当時、蔚山製油所はこの重油分解装置を装備しておらず、精 製マージンの観点から見て、根岸製油所が大きな競争優位にあったと考えられる。蔚山製 図7. 国別「特定石油製品過不足量」の 原油処理能力に対する割合の推移 図6. 国別原油処理能力の推移 出所)JPEC作成 出所)JPEC作成

油所は、その5年後の1997年にRFCC(45kBD)を初めて装備し、原油処理装置(780kBD)、 RF(88kBD)さらに水素化分解装置(45kBD)も保有する製油所となった。この時点で、根岸 製油所は蔚山製油所に対し競争劣位となったと考えられる。現在、蔚山製油所は、(R)FCC 能力を127kBD までさらに増強し、さらに優位になった(図 8 参照)。 図8. 日韓代表製油所の装置増強・削減推移 前記経緯を見ると、根岸製油所は蔚山製油所に対し1995 年頃までは競争優位にあった と推定される。1997 年からは明らかに競争劣位化したと考えられる。 「1995 年」は、「特定石油製品過不足量」の原油処理能力に対する割合について、韓国 側が明らかに供給過多、すなわち輸出増進へ向かった時期に当たり、一方我国においては 若干不足状態を2005 年まで継続することとなった。この「1995 年」は日韓製油所にとっ て、「国際市場へ向かって輸出を促進し国際競争へと踏み出す」製油所と「国内競争下に踏 みとどまっている」製油所との岐路にあった時期とも考えられる。

なお、台湾(FORMOSA 石油化学社の MAILIAO 製油所)、中国(SINOPEC 社の ZHENHAI 製油所)およびシンガポール(シェル社のブコム製油所)の代表的製油所と比較 して、根岸製油所はそれぞれ2001 年、1999 年および 2000 年までは競争優位にあったと 考えられる。これらの製油所も含め、再度我が国製油所の国際競争優位化を検討する事が 重要であると考えられる。 その際、アジア地域製油所の標準的な精製マージン指標として活用されている、シンガ ポール製油所の精製マージンを常に念頭に置くことが必要となる。その分析例としては、 0 100 200 300 400 500 600 700 800 900 1992年 1997年 2017年 JXTG根岸 SK蔚山 <原油処理能力推移> 単位:kBD 0 20 40 60 80 100 120 1992年 1997年 2017年 JXTG根岸 SK蔚山 <RF 能力推移> 単位:kBD 0 20 40 60 80 100 120 140 1992年 1997年 2017年 JXTG根岸 SK蔚山 <(R)FCC 能力推移> 単位:kBD 出所)JPEC作成

IEA の月次分析報告に示される値がある。なお、IEA の分析値は、KBC 社が提案した方 法に基づいており、同社は2006 年 1 月から月次で公表している。ちなみに 2006 年 1 月 から2016 年 12 月までの「シンガポール市場での原油コスト・石油製品価格を前提として 『ドバイ原油処理製油所』を想定した場合の月次精製マージンの平均値」は5.0 ドル/バレ ルであった。 この精製マージン算定に当たっては、「想定原油100KL から各種石油製品の生産を行う 製油所」がモデル化されている。そのモデル内では自家燃料と水素原料が消費されるため 石油製品の合計数量はおよそ@96.6KL となっている。したがって、変動費(自家燃料と水 素原料の消費分)は、モデル内で既に計算が完了している。前記 5 ドル/バレルの精製マー ジンは、変動費勘案後の「石油製品売上高-原料費-変動費」という精製マージンを意味 する。ちなみに、前記のインドリライアンス社の「新コークスガス化装置の建設」の意義 は、建設前まで消費していた石油の替りにコークスを活用して、石油製品増産(対処理原油、 製品得率の増加)を図ることであった。 この精製マージンから固定費を差し引くと「営業利益」が得られることになる。KBC 社ではシンガポール製油所の固定費は@3 ドル/バレルと見積もっているので、その営業利 益は@2 ドル/バレルと想定される。 なお、2006 年以降の精製マージンの月次変動状況を見ると、「原油と石油製品との価格 差」および「特に精製マージン増加に寄与する重油分解装置の原料である『重油と軽質石油 製品との価格差』」との関係による影響を受け、大きく乱高下することもある。たとえば精 製マージン(リーマンショック前後)は+11.4(2008 年 4 月)~-0.73(2009 年 11 月)ドル/バ レルを下回り、「営業利益」はマイナスと推計されることもある。 5. 我国製油所の国際競争優位性復活への道 我国製油所が再度「国際競争力復活」を目指すためには、基本に帰って精製マージンの 向上、変動費および固定費の削減等に関する作戦研究を行う必要がある。 次号では、東アジアの前記製油所群に加えて、「非常に高い精製マージン」「その高精製 マージンに対応する比較的小さな固定費」を実現しているインドの新鋭石油化学製油所の 実態を明らかにするとともに「変動費削減のための『シェールガス革命時代を踏まえた割 安パイプラインガスの活用』」に関する検討、さらに2020 年に IMO 新規制開始下で開始 される「新低硫黄船舶用燃料供給」に関するグローバルなマーケティング等にも検討を加え、 我国製油所の国際競争優位性復活への方策を考察していくこととする。 以上

<参考資料>

1. Oil Industry Information at a Glance, Ready Reckoner June 2017

http://www.ppac.org.in/View_All_Reports.aspx?ID=1363

2. Investor Presentation September 2017.

http://www.investorvalelro.com/phoenix.zhtml?c=254367&p=irol-presentations

3. Ensys Energy

https://www.ensysenergy.com/downloads/supplemental-marine-fuels-availability-study-2/

4. CE Delft

http://www.cedelft.eu/publicatie/assessment_of_fuel_oil_availability/1858---5. IMO London site

http://www.imo.org/en/Pages/Default.aspx 6. IEA 精製マージン関連 https://www.iea.org/search/?q=refining+margin#gsc.tab=0&gsc.q=refining%20margin&gsc.page=1 7. Valero 社製油所効率化プレゼンテーション http://www.investorvalero.com/phoenix.zhtml?c=254367&p=irol-presentations 8. 我が国製油所の国際競争 http://eneken.ieej.or.jp/data/pdf/809.pdf

9. 2016【Strategies for Indian Petrochemicals】Partha P. Maitra, President, Reliance Industries Ltd.

10. 2015【Refinery-Petrochemical integration & Indian Petrochemical market】K.K.Jain, Director, IOC

11. 2015【Indian Petrochem 2015 Opportunities Unlimited】Vipul Shah, COO, Reliance Petrochemicals

本資料は、一般財団法人 石油エネルギー技術センターの情報探査で得られた情報を、整理、分析

したものです。無断転載、複製を禁止します。本資料に関するお問い合わせは[email protected]

までお願いします。