藤 田 安 一 ※ は じ め に 一 問題の所在 一

I

福祉の市場化 と住民生活の不安 Ⅱ 公共事業費の膨張 による鳥取県財政の変貌 Ⅲ 鳥取県 における大規模 プロジェク ト計画 とその推進 Ⅳ 県債残高の累積 と基金残高の減少V

鳥取県 における行財政改革の課題 と公共政策のあ り方 Ⅵ 地方 自治体 における公共政策の新たな動向 Ⅶ 地方行財政改革の現状 と公共政策のネッ トワーク化 お わ り に は じ め に 一 問題の所在 ― 日本においては従来か ら,国や地方 自治体が行 う政策は,そ

の内容が十分 に検討 されないままに, 初めか ら公共政策 として公認 され強力に推進 されてきた歴史がある。 明治維新 を契機 に近代国家 としての道 を歩み出 した日本 は,明

治政府 によつて脱亜入欧のスロー ガンの もと,富

国強兵・殖産興業政策が上か ら強力 に推 し進め られていった。以降,こ

の中央集権 的な政治・行政システムによる国家政策は,第

二次世界大戦の敗北にもかかわ らず、戦後 において も経済復興・高度経済成長 として継承 されて きた。 しか し近年,1990年代 に入 つてか らの深刻 な経済不況の もとで,個

々の政治家や官僚の問題にと どまらず、組織 ぐるみでの大蔵省,外

務省,厚

生省 など官僚機構 による相つ ぐ犯罪的,反

社会的行 為の発生は,中

央集権的政治・行政 システムの弊害 を広 く国民 に認識 させ る結果 となった。 さらに, 地方 自治体 においても,地

元業者か ら公共事業の発注 をめ ぐって便宜 を与 えた見返 りに賄賂 を受け とつた罪で,何

人 もの首長が更迭 されるとい う事件があいついで起 きた。 こうした事件の数々は,中

央集権的な行政 システムに対する不信 を決定的に高めるとともに,こ

れまで国や地方 自治体が行 って きた公共政策が,果

た して公共 という名 に値するものか どうかの再 検討 を迫 っている。 本稿の課題 は,以

上のような問題状況 を踏 まえ,鳥

取県 を例 に して,こ

れ までわが国において公 共政策の中心的柱の1つであった公共事業 を批判的に検討すると同時に、今後の地方分権化時代 に おける自治体の公共政策のあ り方について基本的視′点を提起することにある。 ※ FUJITA Yasukazu 経済学 (財政金融論,日本経済論)専

攻藤田安一 :公 共政策 と地方 自治体 ―鳥取県を事例 として一

I

福祉 の市場化 と住民生活の不安 現在,か

つてない経済不況のなかで,住

民生活が根本か ら脅か され,人

々は生活の先行 きに不透 明感 を強め,不

安 を高めている。それゆえ,現

在 ほど,住

民の命 と暮 らしを支 える地方 自治体の役 割が必要 とされ,そ

の活躍が求め られる時代 はない。 しか し,そ

の地方 自治体が,今

まさに,未

曾 有の財政危機 にあえいでいる。戦後 日本 の地方財政は,3度

の深刻な危機 にみ まわれた。1953∼ 54 年にかけての第1次地方財政危機。1970年代後半か ら進行 した第2次の地方財政危機。そ して,1991 年のバブル崩壊 とともに始 まった第3次の地方財政危機である。 鳥取県で も,現

在の県債残高は5557億円 (2001年度末現在)と

なってお り,年

間の県予算 をはる かに超える膨大な財政赤字 をかかえている。そのために,または,そ

れを口実に して,近

年,鳥

取 県は1997年頃か ら,県

立福祉施設の民間移管や保健所・福祉事務所の縮小,健

康増進セ ンターの廃 止 などの方針 を相ついで打 ちだ して きた。具体的には, (1)現在ある6つの県立特別養護老人ホームのうち,4施

設 を民 間社会福祉法人 または町に移管す る。県立施設は,県

東部 と中・西部 に各1施設 を残 し,民

間施設で対応 しに くい「カテーテル常用 者等処遇困難な高齢者」のみを受け入れる。 (2)精神薄弱者更生施設「県立鹿野かみち園」 と「県立鹿野第二かみ ち園」 については,受

け入 れを重度知的障害 と高齢知的障害者のみに限定 し,そ

の他の入居者は民間社会福祉法人の一般施設 に移す。 (3)肢体不 自由児施設「県立皆生療護園」 を廃上 し,「

県立皆生小児療育セ ンター」 (県直営) に再編・統合する。「県立皆生小児療育センター」 については,入

所定員 を縮小 し,通

園事業等の 実施 を検討する。 (4)そ の他の県立施設について も,今

後,改

築時期 を考慮 しなが ら民 間移管 を検討 してい く。 以上の4点を内容 とするものであった。 県の福祉行政の今後のあ り方 については,な

によ りも県民の命 と暮 らしを守るという地方 自治体 の使命 に照 らして検討 されるべ きものである。それにもかかわらず,「

福祉の民営化」 「福祉の市 場化」が,安

心 して暮 らせ る′鳥取県 を創 るためにどうした らよいか, とい う発想か ら出発 したもの ではな く,い

かに県の財政負担 を減 らすか, とい う観点か ら打ち出された ものであるとすれば,そ

れは県民の生活不安 を高めざるをえない。 なるほど,県

の財政赤字の主な原因が福祉 にあるとすれば,時

としてその再検討が必要な場合 も あろう。 しか し,そ

うではな く,県

財政の赤字の原因が県の膨大な公共事業の実施によって創 られ たものであるとすれば,明

らかな責任の転嫁である。これでは,財

政危機の克服 にもならず,い

た ず らに県民の不安を煽 るだけである。 したがって,鳥

取県の財政危機の原 因を明 らかにすべ く,県

が実施 してきた公共事業が鳥取県の財政構造にどのような影響 を与えたかを,正

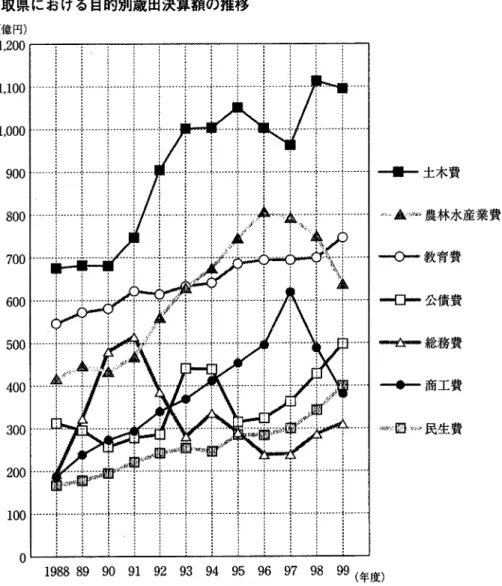

確 にみる必要があ る。 Ⅱ 公共事業費の膨張による鳥取県財政の変貌 図1をみ られたい。 これは,鳥

取県財政における主要歳出の推移 を表 した ものである。みるよう に,1990年代 に入ってか ら90年代半 ばまでの傾向 として,土

木費 と農林水産業費の急増,教

育費 と 総務費,民

生費の停滞 とい う特徴 を示 している。すなわち,1980年代半ばか ら,つ

ねに第1位であ図

1

鳥取県における目的別歳出決算額の推移 (億円) 1,200 1,100 1,000 900 800 700 600 500 400 300 200 100 0 一 土木費 4工J臣妙農林水産業費 … 教育費 … 公債費 ― 総務費 ― 商工費 韓 既い 民生費 1988 89 90 91 92 93 94 95 96 97 98 99(年 度 ) 出所 :鳥取県『鳥取県歳入歳出決算書!各年度 より作成。 った土木費が,90年

代 に入って,急

激 に支出を伸 ば して くる。それに合わせるかのように農林水産 業費 も急速 に伸 び,教

育費 を追い越 して支出の第2位を占めた。土木費はもちろんのこと,農

林水 産業費 も′鳥取県では,そ

の56,10/oは公共事業費である。これによって,い

かに多額の予算が公共事 業に支出されたかがわかる。 ちなみに,2000年度鳥取県の一般会計予算 において,土

木費 は県予算の19.8%,農

林水産業費13.2%を

占めているのに対 して,社

会保障費 にあたる民生費は,た

つたの8,10/oにす ぎない。両者の差 は歴然 としていて,比

べ ようもな く社会保障のために使われる予算は少ない。それにもかかわらず, 後述するように,鳥

取県 は1998年2月 に,「

中期財政運営の指標 について」 とい う大規模 な公共事 業計画をたて,つ

ぎつ ぎと実行 していった。 ところで,こ

の公共事業 を行なうにあたって,国

は補助金支出を削減 しなが ら, しか も政府の経 済対策に地方 を動員 してい く手段 として,地

方単独事業の拡大一― そのための地方債 の大量発行 ――地方債の元利償還 と一般財源補填のための地方交付税の利用,とい う手法をとった。つ まり, 補助金のつかない地方の単独事業 について も起債 をみ とめ,そ

の元利償還金の一部 を地方交付税 に藤田安一 :公 共政策 と地方 自治体 一鳥取県 を事例 として一 算入で きる。事実上の「地方債の補助金化」 と「地方交付税の補助金化」 という方式で公共事業が 実施 されていった。中央政府 による

,こ

の地方債許可 と地方交付税措置 とをセ ットに した地方単独 事業拡大への誘導策 に,地

方 自治体の多 くが相乗 りし,結

局,地

方財政の借入金 を急増 させ る結果 になったのである。 鳥取県で も,こ

の政府の財政手法によって,1991年には233億 1200万円であつた単独事業が,199

9年には451億7900万 円へ と,約

2倍にも拡大 していった。1990年代 に入 つてか らの鳥取県 における 公共事業全体の増大,お

よび鳥取県の公共事業 における補助事業 と単独事業,そ

れぞれの増大 を示 したのが図2である。特 に,こ

の図か らは1980年代 の普通建設事業費の大半が補助事業費 によって 占め られていたのが,1990年代 に入ると事業費全体が膨張 しただけではな く,単

独事業費が急増 し ていったことが明確 にわかる。すなわち,補

助事業の膨張 を超 えるス ピー ドで単独事業の割合が急 増 し,全

体 としてのィ鳥取県 における公共事業費は,1990年 代に入って顕者に膨張 していったのである。 図2

鳥取県財政における普通事業費の推移 1,600 1,400 1.200 1980 1985 1986 1987 1988 1989 1990 1991 1992 1993 (年度) 出所 :鳥 取県総務部財政課提供 資料 よ り作成。 以上のような経緯 によって,公

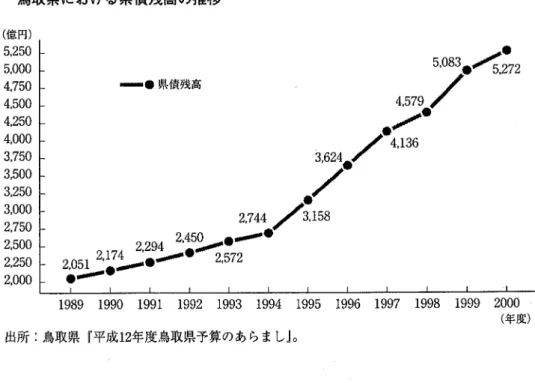

共事業の遂行 を主 な原因 として生 じた鳥取県財政の借入金である 県債残高は,図

31こ示 されているように,1990年には2174億円であつた ものが,2000年度末現在で は5272億円 と,こ

の10年間で2.5倍にまでのぼっている。 さらに,2000年度鳥取県の歳出予算 をベースにすると,全

体の37.40/Oが義務的経費であ り,投

資 的経費は35,30/0,そ の他の経費が27.30/0の割合 となっている。義務的経費の中では人件費 と公債費 が主で,こ

の2品日で義務的経費全体の92.80/0を占めている。他方,投

資的経費はその大部分 の96. 9°/oが普通建設事業費によって占め られている。 しか し,1991年までの鳥取県財政では義務的経費 が投資的経費を上 まわっていた。当時は,現

在の ように,つ

ねに義務的経費が投資的経費 を下 まわ るとい うことはなかったのである。 0 0 0 ︵ 金 額 / 億 円 ︶ ■ 補助事業費 賜 単独事業費図

3

鳥取 県 にお け る県債残 高 の推移 (億円) 5,250 5,000 4,750 4,500 4,250 4,000 3,750 3,500 3,250 3,000 2,750 2,500 2,250 2.000 1989 1990 1991 1992 1993 1994 1995 1996 1997 出所 :鳥 取県 F平成12年度鳥取県予算のあ らまし』。 1998 1999 2000 (年度) では,い

つの時点で義務的経費 と投資的経費が逆転 したのかをみると,バ

ブルが崩壊 し,不

況が 深刻 になって くる1992年がその転換点 となった。 これ以降,鳥

取県財政では投資的経費が傾向的に 増加 しているのに対 して,義

務的経費は逆 に減少 していった。義務的経費が減少 した原因は,主

に 人件費の割合が減っていったことにある。1990年に経費全体の26.2%を占めていた人件費が,1999

年 には22.00/0に 減少 している。それに対 して,投

資的経費が増加 した要因は,1990年に31.70/0であ った普通建設事業費が1999年には38.50/oに上昇 していったか らである。 ここか らも,1990年代 にお ける公共事業の推進が,鳥

取県財政の構造変化 に与 えた影響の大 きさを確認で きるであろう。 以上の点から,従

来の見方の ように,地

方財政の不健全性や硬直性 を,主

に人件費 を原因とする 義務的経費の増大にある,とす る考えは事実 を反映 していない。人件費は年々その割合 を下げてき ている。それに代わつて,今

後,地

方債の累積 による公債費の支出が,義

務的経費 を押 し上げる可 能性がある。事実,県

の歳出に占める公債費の比率は,1995年に7.50/Oであった ものが96年には7.7%,97年

には8.2%,98年

には9.10/0,99年 には10,70/o,そ して2000年には11.6%にまで上昇 して きた。これに加えて,投

資的経費である普通建設事業費 も1990年代 に入 る と公共事業の拡大 にとも なって上昇 し,そ

の影響で投資的経費 も著 しい硬直性 を示 してきた。 さらに問題なのは,こ

の時期 の公共事業によって建設 された大型施設の経常的維持費が膨大な額になって,鳥

取県財政の硬直化 をすすめていることである。 つ まり,こ

れか らの地方財政は,公

債費の増大 による義務的経費の圧力 と,普

通建設事業費によ る投資的経費の圧力 と,大

型施設の経常的維持費 と,こ

の3面か ら,地

方財政歳出の硬直性 は,さ

らに進んでいこうとしているのであって,従

来の人件費 を主要因 とす る義務的経費の増大 を,地

方 財政の硬直性や不健全化の指標 とすることは, もはや現実的ではない。藤田安一 :公 共政策 と地方 自治体一鳥取県 を事例 として一 Ⅲ 鳥取県 における大規模 プロジェク ト計画 とその推進 つ ぎに

,鳥

取県 における大型公共事業が地方財政に与えた影響の具体的分析 に入ろう。 鳥取県は1998年2月 に,「

中期財政運営の指標 について (試案)」 を発表 した。そこには,推

計 期間である1998年か ら2003年の間に事業費を執行すると見込 まれる大規模 プロジェク トの事業名 と 事業費,お

よびこれ らの公共事業 を実施 した場合,今

後,県

財政が どの ように変化するかの推計結 果が示 されていた。 表1 1998年

度構想 の鳥取 県 にお け る大規模 プ ロジ ェク ト事業計画 (推計期間 〔平成10∼15年 度〕中に事業費を執行すると見込まれるもの) 現時点で事業規模がほぼ確定 しているもの 総事業費 約700億円 うち推計期 間中執行予定分.約450億円 (単位 :億 円) 事 業 名 事業費 事業期間 東部総合事務所 平成10年 度 ∼ユ2年 度 中部定住文化セ ンター 平成7年度 ∼12年 度 こどもの国 平成8年度 ∼■年度 皆成学 園 平成9年度∼11年度 氷 ノ山 自然ふれあ りの里 平 成5年度 ∼10年 度 産業技術 セ ンター 平成8年度 ∼■年度 鳥取花回廊 (フラワーパーク) 平 成5年度 ∼10年 度 梨博物館 平成5年度 ∼12年 度 とっ と り出会 いの森 (2期整備 含 む) 平成5年度 ∼10年度 燕趙 園 (イベ ン トホール含 む) 平成8年度∼10年度 武道館 平成8年度 ∼12年度 出所:鳥取県総務部財政課「中期財政運営の指標について (試案)」 1998年 2月 24日 。 表1をみ られたい。これによると,ま

ず1998年の現時点で事業規模が確定 している大型公共事業 として,事

業費100億円を超 えるJ鳥取花 回廊 (182億円),中

部定住文化 セ ンター (130億円)を

は じめ,武

道館 (66億円)や

梨博物館 (55億円)な

ど11事業,併

せて約700億円 (う ち推計期間中執 行予定分約450億円)の

事業が計画 されていた。 さらに,ま

だ構想段階の もので1998年か ら2003年 の間に執行予定の事業 として,県

庁舎,環

境大学,福

祉人材研修施設,衛

生環境研究所,砂

丘博物 館,か

に博物館,米

子空港滑走路延長,美

術館,農

業公 園,以

上 の11施設の建設 に,約

500億円が 推計期 間中に執行 される予定額 として示 されていた。前記の700億円 と合せ ると1200億円が,こ

れ ら大型公共事業に費やされることが見込 まれていたのである。 問題 なのは,こ

の「中期財政運営の指標 について」が公表 された前年の1997年には,す

でに,年

間の`鳥取県の歳出か ら歳入 を差 し引いた財源不足額が200億円 (206億円)を

超 えてお り,ま

た県債 残高は4000億円 (4088億円)を

突破 し,財

政運営 に赤信号が ともっていた。それにもかかわらず, まだこの時点で,先

ほどみたように総額1200億円 もの大型公共事業 を計画・遂行 しようとしていた ことである。 しか も,今

後景気の回復 による自然増収が見込めるどころか,1997年における消費税 の税率アップを契機に,一

層景気が冷 えこんでいた最中,こ

うした事業計画 を立てたことは驚 きと しか言いようがない。なるほど,年

間の財源不足 は,バ

ブル期 に積極的に積み立て られてきた基金の取 り崩 しによってまかなうという前提 をたてていたに しろ

,表

21こみるように,2003年には基金 が完全に底 をついて しまう。 これでは,見

通 しを持 たない ままの無責任 な計画であつた と言われて もしかたがあるまい。 表2 1998年

度計画にもとづ く鳥取県財政の見通 し′ (単位 :億 円) 区 分 1997とF】モ 1998とF返霊 1999塗F】蓋 20004FBI 2001FF】蓋 2002FF】轟 2003とF】圭 歳 入 4,267 4,257 4,338 4,356 4,351 4t405 4,482 歳 出 4,473 4,402 4,510 4,599 4,522 4,567 4,610 財源不足 額 △206 △ 145 △ 172 △ 243 △171 △ 162 △ 128 基 金 残 高 920 738 ガ仕 324 34 県 債 残 高 4,088 4,381 4,635 4,789 4,801 4,742 4,644 出所 :鳥取県総務部財政llR「中期財政運営の指標について(試案)」 1998年 2月 24日。 その後,知

事の交代 を契機 に,こ

れ ら大規模 プロジェク ト計画の一部見直 しが行われた。 しか し, 時はすでに遅 く,前

知事の時代 に建設 中の大型 プロジェク トの うち,鳥

取花回廊や中部定住文化セ ンターなどH事

業約700億円分の施設は,全

て建設 されていった。 また,構

想段階の約500億円にの ぼる施設のうち,新

知事の意向で現在,砂

丘博物館 と美術館 とは建設するかどうか再検討の対象 と なっている ものの,そ

の他の施設はすでに建設 された。 Ⅳ 県債残高の累積 と基金残高の減少 新たに,鳥

取県は2000年2月 に,「

中期的な財政見通 しについて」 を発表 した。 これには,前

記 1998年の「中期財政運営の指標 について」 を修正 して,2001年か ら2005年までの5年間に実施予定 の大規模公共事業名 とその事業費や,こ

れ らの事業が県財政に与 える影響 を推計 した結果が示 され ている。表3をみると,こ

の2000年度の「中期 的な財政見通 しについて」 は1998年の もの と比較 し て,鹿

野かちみ園や皆生小児療育セ ンターの整備,妻

木晩田遺跡の保存 など社会福祉,社

会保障関 係や文化財録護 に配慮 した内容が盛 り込 まれていること,そ

して総事業費が約590億円 と,規

模が 縮小 されていることに気づ く。そうは言って も,前

に述べた ような数々の大型施設建設のために負 つた地方債 と,こ

れ ら大型施設を維持 してい くための莫大なランニングコス トは,今

後 の鳥取県財 政に非常な重圧 となっての しかかって くるであろう。 事実,鳥

取県が示 した「中期的な財政見通 しについて」 には,こ

れか らの県財政の姿が推計 され てお り,表

4のケエス11こ示 されているように,推

計期間の2005年までで さえ,県

債残高 は5000億円 を超えて推移 してい くとみ られている。年間の財源不足 をこれまで積み立ててきた基金で,短

期的 にはかろうじて埋めてい くも, しだいに基金は減 り,つ

いには涸渇する結果になることが予想で き る。ここには,中

長期的な見通 しを欠いて,と もか く目先のや りくりに追われる現在地方財政危機 の下での地方財政の具体的な姿を見ることがで きる。 しか も,こ

の「中期的な財政見通 しについて」 には,1998年の ものとは違って,地

方交付税の配 分が厳 しくなると仮定 した場合の県財政の姿の推計結果が載 っている。表4のケース2がそれである。 もちろん,こ

の場合には,地

方交付税が現状のままである場合 よりも,よ リー層早いス ピー ドで基藤田安一 :公 共政策 と地方 自治体 一鳥取県 を事例 として一

I

表3 2000年

度構想 の鳥取 県 にお ける大規模 建設事業計画 総事業費 約590億円 うち推計期 間(平成13∼17年度)の事業費の見込み 約390億円 (単位:億円) 事 業名 事業費 事 業 期 間 鳥取環境大学整備 108 平成10∼ 16年度 福祉 人材研修セ ンター整備 平成10∼ 13年度 妻木晩田遺隊保存 (用地取得、埋め戻 し) 44 平成11∼13年度 衛生環境研究所整備 約 46 平成 11∼ 14年 度 県庁第二庁舎耐震補強工事 約 18 平成13∼14年度 警察本部庁舎整備 *9 65 平成12∼ 15年度 米子警察署庁舎整備 糸9 27 平成12∼ 14年度 高校教育改革関連校舎等整備 黎し145 平成10∼ 16年度 鹿野かちみ園等整備 約 30 平成13∼ 15年度 皆生小児療育セ ンター整備 黎9 25 平成13∼16年度 畜産試験研究機関整備 糸9 35 平成13∼15年度 国民文化祭開催 糸9 20 平成12∼ 14年度 出所 :鳥 取県総務部財政課「中期的な財政見通 しについて」1998年 2月 28日 。 表

4 2000年

度計画 にもとづ く鳥取 県財政の見通 し ケース1(地

方交付税が現状並みに配分されるとした場合) (単

位:億円 ) 区 分 2000塗F】圭 2001狗FBと 2002塗F】篭 2003とF】電 20044F】電 2005塗F】モ 歳 入 4,458 4,434 4,477 4,504 4,489 4,463 歳 出 4,600 4,541 4,649 4,609 4,581 4,490 財源不足額 △ 142 △107 △172 △ 105 △ 92 △ 27 基 金 残 高 872 488 396 369 県 債 残 高 5,272 5,305 5,286 5,248 5,194 5,181 ケース2(地

方交付税の配分が厳 しくなる とした場合) (単

位:億円 ) 区 分 20004F】圭 2001とF】電 2002塗F】電 2003塗F返モ 2004とF】モ 2005台F】電 歳 入 4,458 4,421 4,450 4,463 4,435 4,396 歳 出 4,600 4,541 4,649 4,609 4,581 4,490 財源不足額 △ 142 △ 120 △ 199 △ 146 △ 146 △ 94 基 金 残 高 OO 752 553 407 261 167 県 債 残 高 5,272 5,305 5,286 5,248 5,194 5,181 出所 :鳥取県総務部財政課「中期的な財政見直 しについて」1998年 2月 28日 。金残高は減 りつづける。国 (中央政府

)の

膨大 な財政赤字 と景気回復 が遅れている もとでは,今

後 の地方交付税の配分が厳 しくなると,県

が予想することは当然のことであ り,地

方交付税 に大 きく 依存 している`鳥取県財政 にとつて もっともなことである。それだけに,国

か らの依存財源に頼 らぎ るをえない日本の地方財政基盤の弱 さを,鳥

取県財政が象徴 している と言 ってよいであろう。 ちなみに,現

在鳥取県では20の基金が設けられている。この基金のなかで,年

間の財源不足に充 当で きるのは,財

政調整型 といわれる6つの基金に限られている。その基金 とは,①

財政調整基金, ②県立公共施設等建設基金,③

退職手当基金,④

減債基金,⑤

大規模事業基金,⑥

長寿社会対策推 進基金である。図4は,こ

の6つの基金残高の推移を示 したものである。みるように,こ

れら財政調 整基金の総額は,1996年の1134億 900万円をピークに下が りつづけ,こ

のままでは2005年で完全に 底をつ くことが予想できるほど,鳥

取県財政は厳 しい状況になっている。 図4

鳥取県における基金残高の推移 (億円) 1,2CXl l,000 800 600 400 200 0 -200 -400…“釜

雰

會

1警gモぞ

密

晉

粒に

…

●山普τ

et斡客

砂棘し

く

な

685哨

肥

28 一 ↑ 誘・・ │●● Δ179 ●△373 出所:鳥取県『平成13年度鳥取県予算のあらましJ。V

鳥取県 における行財政改革の課題 と公共政策のあ り方 以上,1990年 代 における′鳥取県財政の急激 な悪化の原 因が,大

規模 な公共事業の実施 による膨大 な地方債の累積にあることが明 らかになった。では,今

後 どの ようにすれば′鳥取県 はこの局面 を打 開で きるのであろうか。鳥取県財政の今後の課題 について述べ てお こう。 第1に,1990年代 のバ ブル崩壊以降における国 と地方 自治体 による財政政策が,膨

大 な自治体の 財政赤字 を生み財政危機 を招いた。その深刻な反省の上にたって,今

後 の財政政策 を立てることで ある。 す なわち,現

在の地方財政危機の根本原因は,バ

ブル崩壊以降,国

が景気対策 と630兆円にもの ぼる公共投資基本計画にもとづ き,景

気回復 のための公共事業の推進 に自治体財政 を動員 して きた ことにある。国の補助金支出を削減 しなが ら, しか も政府の経済対策 に地方 を動員 してい く手段 と して,地

方単独事業の拡大―― そのための地方債の大量発行―― 地方債 の元利償還 と一般財源補填 のための地方交付税の利用, とい う巧妙な手法が とられた。つ まり,補

助金のつかない地方の単独 事業 について も起債 をみ とめ,そ

の元利償還金が一部 を地方交付税 に算入で きる。事実上の「地方 債の補助金化」 と「地方交付税 の補助金化」 とい う事態が押 し進め られたのである。政府 による, 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 20042005 2006藤田安一 :公 共政策 と地方 自治体 ―鳥取県 を事例 として一 この地方債許可 と地方交付税措置 とをセ ットにした地方単独事業拡大への誘導策に

,地

方 自治体の 多 くが相乗 りし,結

局,地

方財政の借入金 を急増 させ る結果になった。 このように,景

気対策 を優先 した公共事業のあ り方 といい,地

方債 と地方交付税 との組み合わせ による地方単独事業の拡大 といい,さ

らに,本

来一般財源であるべ き地方交付税の特定財源化 とい い,い

ずれ も軌道 を逸 した財政政策の手法が とられ,自

治体の財政 を急速 に悪化 させていったので ある。再 び,このような事態 を引 き起 こしてはならない。そのためには,公

共事業 に過度の景気回 復効果 を期待するのではな く,公

共事業は国民の生活安定 と経済基盤の整備 を目的 としたインフラ 整備 とい う本来の役割にもどす ことが必要である。公共事業の景気刺激効果が年々弱 くなってきて いることが実証 されてきている以上,従

来の ようなや り方は根本的に反省 されなければならない。 第21こ,地

域経済の活性化のためには,従

来の ような公共事業 に過度 の期待 をよせ るのではな く, 社会保障の もたらす経済効果に注 目する必要がある。 すなわち,景

気 を刺激す る点では,公

共事業 よ りも社会保障の方がその効果は高い とい うデータ ーがある。表5をみ られたい。 これは鳥取県企画部統計課が作成 した もので,1000億円を社会保障 部門,医

療 ・保険部門,公

共事業部門それぞれに投資 した場合の経済効果 を試算 した ものである。 表5

鳥取県において10oo億円投資 した場合の経済効果 生産誘発額(億円) 粗付加価値誘発額 (億円) 雇用効果 (人) 1次波及 2次波及 総 額 1次波及 2次波及 総 額 社 会 保 障 部 門 1,251 1,677 828 278 1,106 25,062 医療・保険部 門 1,212 1,512 705 12,289 公 共 事 業 部 門 1,380 1,611 10,579 出所 i鳥取県企画部統計課提供資料 より作成。 表か ら明 らかなように,(1)生産誘発額では,社

会保障部門が1次波及で1251億円,2次

波及で426 億円の計1677億円,他

方,公

共事業部門では1次波及が1380億円,2次

波及で231億円の計1611億円 で社会保障部門の方が公共事業費 より高 くなっている。(2)粗付加価値誘発額では,社

会保障部門 が,1次

波及で828億円,2次

波及で278億円の計1106億円,他

方,公

共事業部門では,1次

波及で671 億円,2次

波及で151億円の計822億円で,社

会保障部門の方が高 くなっている。(3)雇用効果では, 社会保障部 門で2万5062人,公

共事業部 門で1万579人で,こ

こで もまた,社

会保障部 門の方が公共 事業部門より大幅に高い とい う結果がでている。 みるように,社

会保障部門の方が生活誘発額,粗

付加価値誘発額,雇

用効果 ともに公共事業部門 を上 まわるという結果が出ている。そ うである以上,こ

れまでの公共事業に偏 った景気対策か ら, 社会保障 を重視 した公共政策へ と視点を変えてみることが必要であろう。 このことは同時に,高

齢 社会における安心・安定の地域社会 を築 くことになるという一石二鳥の効果が期待で きることで も ある。 第31こ,「

市場の失敗」 を克服す る とともに,「

政府の失敗」 をも修正するため,実

質的に住民 の参加 を促進 し,住

民の自主的な活動諸団体 と協力することによって,住

民のニーズに依拠 した地 方自治体 を創 ることである。 最近,特

に高齢者介護や地域福祉,地

域医療,健

康スポーツ,生

涯教育,文

化活動 な ど住民の行政需要の多様化や

,廃

棄物,ゴ

ミ処理に関わるリサイクル問題などの分野において,公

共サービス が地域住民の参加や協力なしにおこなわれに くい領域が広がってきている。そうした状況 を反映 し て,住

民の 自主的な組織 としてのllPOをは じめ とするボランテ ィア活動や協同組合活動 などの広が りがみ られる。 したがって,地

方 自治体 はこうした諸団体 とパー トナーシップをむすびなが ら,多

様 な住民ニーズの実現 をめざすための社会 システムづ くりという,新

たな公共政策の地平 に向かっ て積極的に取 り組んでい くことが必要である。 しか し,現

在の自治体 には,上

記の課題 を避けて,た

だちに経済的効率性にもとづ く規制緩和・ 民営化 によって公的サー ビスの守備範囲を見直 し,市

場原理 にゆだねた競争的地方 自治 を実現 しよ うとする動 きがある。だが,こ

の傾向によって過度な経済的効率性 を追求することになれば,な

る ほど,地

方財政の赤字 は減るにちがいないが,そ

れでは,切

実に福祉 を必要 としなが らも福祉サー ビスヘの対価 を支払 えない人達を生活不安 にお としいれ,結

果 として社会の不安定化 を一層増大 さ せ ることになって しまう。こうした地方 自治体の公共政策では,今

後の高齢社会を支 え られないこ とは明らかであろう。 私たちは短絡的に,財

政赤字がな くなれば財政危機 も克服 されると考えてはならない。必要な財 政支出を削減 したために,国

民生活が極めて不安定 にな り社会の不安定化 を一層高める。一一 この ようになれば,一

体 なんのための財政なのか,根

本的に問われることになるであろう。財政は手段 であって,そ

れ自体が 目的ではない,と い うことを忘れてはなるまい。 Ⅵ 地方 自治体 における公共政策の新 たな動向 以上,鳥

取県 を事例 に,今

後地方 自治体が財政面 における公共政策において果たす役割 について 述べ た。そこで指摘 したことは,地

方 自治体が行 う他の公共政策においても指摘することがで きる。 具体的な例 をあげて,つ

ぎに考察 しておこう。 今後,地

方 自治体が公共政策において果たす役割の重要性 について考える際,2000年10月 に起 こ った鳥取西部地震 における鳥取県の対応 に注 目せ ざるをえない。 鳥取県は,震

災で被害 にあった住宅 を再建す るため,全

国では じめて「住宅復興補助制度」 を打 ち出 した。 これまでは,「

私有財産である住宅 には補助金は出 さない」 というのが国の考 えであっ た。そのため,阪

神 ,淡 路大震災の時にも,住

民の要求があったにもかかわらず,国

は住宅復興の ために補助金 を出す ことを拒否 しつづけて きた。 しか し,鳥

取県では,マ

グニチュー ド7.3,中

心 地では震度6強とい う大規模地震が起 こり,死

者 さえ出なかった ものの,負

傷者182名,住

宅全壊43 3棟,半

壊3,084棟にもお よぶ被害が発生 した一一 この状況下で,機

敏 に片山善博鳥取県知事 の決断 によって,「

住宅の再建 な くして地域の復興はない」 という考えの もとに「住宅復興補助制度」が 創設 された。 この制度は,地

震で被害 を受けた個人住宅の建て替えや補修助成 に対 して県が補助する制度であ る。建て替えの場合は300万円を限度 に県が3分の2を補助 し,補

修の場合は150万円を限度 に50万円 以下は2分の1を,50万

円を超 える額 については3分の1を補助す ることとした。 この制度 によつて, 被害 にあった住民か ら「先行 きに対する不安や恐怖心が和 らいだ」「補助金があることで心が落ち 着いた」(『日本海新聞』2001年4月 2日および同年10月1日)と い う声が聞かれたように,精

神 的な支 えになっただけではない。被害地域からの人口流出が くい止め られ,地

域社会の崩壊 に至 らなかっ た。その効果の大 きさは高 く評価 されてお り,こ

の制度の画期的意義 を認めることがで きる。藤田安一 :公 共政策 と地方 自治体 一鳥取県を事例 として一 さらに

,こ

の制度の斬新 さは制度の理念にある。すなわち,こ

れ まで住宅は個人の私有財産 とみ なされ,い

かなる場合 において も,そ

れに公的資金 を投入する必要はない と考えられて きた。 しか し,人

々が住む住宅こそが地域社会を支えるものであると考 えれば,そ

の住宅は極めて高い公共性 を有することとなる。 まして,そ

の住宅が個人の力 を超 えた自然災害にさらされて倒壊 した もので あれば,そ

の再現は自己責任 によるのではな く,公

的責任 による公共政策の対象 となるのは当然の ことと言わなければならないであろう。これまで「私的」であるとみなされてきたことが「公的」 なもの とみなされた瞬間である。新たな公共性の誕生であった。 生活の社会化の進展 にともなって,こ

れ まで私的な事柄であるとされていた ものが,公

的な支援 で遂行 されるようになっている。保育や介護などがその典型的なものであ り,保

育所 の設立や介護 制度の もつ社会的意義について,今

さら論 じる必要はなかろう。 もともと私的なもの と公的なもの とを明確 に分かつ確固たる基準があるわけではない。公共政策の対象 となる公共性 をどの ようにと らえるかによって変化するものだからである。現在では,規

制緩和 ・民営化政策によって,こ

の公 共性 を狭 くとらえ,公

共政策の機能が弱め られる傾向にある。 しか し,高

齢化や財政危機の急伸 に加 えて,市

場原理主義 にもとづ く競争 と経済的効率性 を強調 するわが国の社会では,個

々人の生活はます ます不安定化 し,そ

こか ら生ずる諸問題 を個人の「自 己責任」で処理で きず,社

会的な対応が求め られる分野が増大す ることになろう。そ うす ると,こ

れまでは私的な事柄 も,新

たな公共性 をもったもの として公共政策の対象に入れざるをえない。そ れは主 に住民の身近なことであるがゆえに,地

方 自治体が対応す るのが適切 となる。 「公」 か ら 「民」へ とは逆に,「

民」か ら「公」へのベ ク トルに対応する地方 自治体の公共政策が,今

後 ます ます重要 となって くるであろう。現在の地方 自治体 は,そ

の準備がで きているのであろうか。 Ⅶ 地方行財政改革の現状 と公共政策のネッ トワーク化 指摘す るまで もな く,地

方 自治体の大規模 な改革 はすでに始 まっている。1998年6月,国

会 は全 党一致で「地方分権の推進 に関する決議」 をお こない,そ

の実現のために,1995年7月 「地方分権 推進法」 に もとづ き地方分権推進委員会が総理府 の設置 された。分権推進委は5次にわたる答 申を お こない,政

府 は1998年5月 「地方分権推進計画」1999年3月 「第2次地方分権推進計画」 を閣議決 定 し,そ

れ らにもとづ き,1999年7月,「

地方分権一括法」 を提案 し,議

会はこれを付帯条件 をつ けて採択 した。 これによる地方行財政改革の内容 は,以

下の3点に要約で きる。 (1)地 方 自治を実現する上で,こ

れ まで最大の弊害 といわれて きた機関委任事務 については,分

権推進委が「中間報告」 の段階でその8割を廃止するとしていたが,結

局55%に

とどま り,45%は

「法定受託事務」 と名称 をかえて残 り,ま た国のさまざまな関与がつよめ られる結果 となった。 (2)国 庫補助負担制度 については,機

関委任事務 とならぶ国の地方への関与・統制の手段 とみて, その廃止・削減に向けて一歩踏み込んだ。ちなみに「地方分権推進計画」では,廃

止24項目や一般 財源化22項目などをふ くめ66項目の整理合理化,運

用 。関与の改革39項目,新

しい関係の確立51項 目などが具体策 としてあげられた。 しか し,な

お部分改革の範囲にとどまっているほか,肖J減後の 一般財源の確保の具体策がみえず,ま た福祉等の国民生活関連領域での削減が先行 し,浪

費 と無駄 な投資が問題化 している公共事業関連の削減への切 り込みは不徹底に終わ り,80年

代 の補助金削減 と同様 に重大 な問題 を残 した。 (3)税制や課税自主権の問題では,① 法定外普通税の許可制を事前協議制へ

(国との合意が必

要

),②

法定外 目的税の創設 (国との合意が必要),③

個人市町村民税の制限税率の廃止 (これは 既 に98年度か ら先行施行)に

とどまり,本

格的な税源委譲はゼロ回答 といつて よい。 また地方交付 税制度については,地

方団体 は交付税額の算定方法 に関 し,意

見 をのべ ることがで きるとされ,ま

た 自治省の手による交付税の特定補助金化にたい しては,過

疎債 な ど必要最低限の ものにするとい う多少の しば りはかけ られたが,そ

の一方で,交

付税額算定 において行政改革や市町村合併 を強 制・誘導する措置が とられるなど,制

度の主 旨を逸脱する重大 な内容が盛 り込 まれた。 また地方債 の詐可制は,包

括的な協議の方式 に改め られる とされているが (2005年度以降),

しか し資金運用 部 ひ きうけの ような政府資金等 によるものは「同意」,つ

ま りは許可制が担保 されている。 以上が,中

央 レベルでの地方行財政改革の動 きと現在の到達点である。他方,地

方 レベルで も活 発 な動 きをみせている。セ ンセーシ ョンをまきおこした東京都 をは じめ とする外形標準課税の導入, 地方行財政の効率化 を理由とする市町村合併の促進などは,そ

の典型的なものである。 さらに,各

種の地方 自治体が新税 を構想 して課税 自主権 を強化 しようとする動 きも注 目され よう。 このように各地方 自治体は,な

んとか少 しで も財政危機 を緩和 して,地

方分権化の受け皿づ くり のために工夫 をこらそうとしている。いずれ も「地方分権の時代」 に対応 しようとする点では共通 であっても,こ

れ らの地方 自治体の動 きには,つ

ぎの2つの考 え方が混 じり合いなが ら,時

として, その うちの一方の側面が強 く全面に出て くるという不安定な状況にあるといえる。 ひとつは,経

済的効率性 にもとづ く規制緩和 `民 営化 によって公的サー ビスの守備範囲を見直 し, 市場原理にゆだねた競争的地方 自治 を実現 しようとする動 きである。 しか し,こ

の傾向が過度な経 済的効率性 を追求す ることになれば,な

るほど,地

方財政の赤字 は減 るにちがいないが,そ

れでは, 切実 に福祉 を必要 としなが らも福祉サービスヘの対価 を支払えない人達 を生活不安 にお としいれ, 結果 として社会の不安定化 を一層増大 させ ることになって しまう。 こうした地方 自治体の公共政策 では,今

後の高齢社会 を支 え られないことは明 らかであろう。 私 たちは短絡的に,財

政赤字がな くなれば財政危機 も克服 されると考えてはならない。必要な財 政支出を削減 したために,国

民生活が極めて不安定にな り社会の不安定化 を一層高める一― この よ うになれば,一

体 なんのための財政なのか,根

本的に問われることになるであろう。財政は手段で あって,そ

れ 自体が 目的ではない,とい うことを忘れてはならない。 では,地

方財政危機 を克服 しつつ,住

民の広範 な参加 に基づいて住民のニーズに依拠 した地方 自 治体 を,ど

のようにすれば創造で きるのであろうか。 そ こで, もうひとつの動 きが地方 自治体 にみ られつつある。それは「市場の失敗」 を克服すると ともに,「

政府の失敗」 をも修正するため,実

質的に国民の参加 を促進 し,住

民の 自主的な活動諸 団体 と協力す る社会 システムを創 っていこうとする動 きである。 とくに,最

近,高

齢者介護や地域福祉,地

域医療,健

康スポーツ,生

涯教育,文

化活動 など住民 の行政需要の多様化や,廃

棄物,ゴ

ミ処理に関わるリサイクル問題などの分野において,公

共サー ビスが地域住民の参加や協力な しに行われに くい領域が広がって きている。そうした状況を反映 し て,住

民の自主的な組織 としてNPOを

は じめ とするボランテイア活動や協同組合活動などの広が りがみ られる。 したがって地方 自治体は,こ

うした新 たな公共政策の主体 としての諸団体 とパー ト ナーシップをむすびなが らネッ トワーク化 し,多

様 な住民ニーズの実現 をめざすための社会 システ ムづ くりに積極的に取 り組んでい くことが必要であろう。104 お わ り に 藤田安一 :公 共政策 と地方 自治体 一鳥取県 を事例 として一 以上

,本

稿では,鳥

取県で展開された公共事業を例に,国

家や地方自治体が行 うからといって,また 公共事業であるからといって,公

共性 を有 しているわけではな く,時

に社会全体に対 して著 しい不利益 をもたらす場合 もあるということを論証するとともに,鳥

取西部地震の際に′鳥取県がとつた行政措置 を 評価 し,そ

こに公共政策における地方自治体の新たな可能性を探ろうとした。 終わ りにあたって,次

の2点を確認 しておこう。 第1は,現

代わが国における地方分権化の必要性 と,そ

のもとでの自治体の役割に関 してである。 現代の地域社会 には、住民が安心 して暮 らす ことがで きない諸問題が山積み し、その解決が迫 ら れている。大都市では過密化する生活環境の悪化が進展 し、地価高騰、住宅不足、交通問題などに よつて住民の生活が脅かされている。他方、中山間地域では急速な少子 ・高齢化が進み過疎化 に一 層の拍車がかかっているとともに、地方都市 においても、商店街の衰退や産業空洞化 によって地域 の活性化が失われている。 このような状況 を生み出 した原因には、経済的効率性 を優先 させて きたこれまでの経済システム と中央集権的な政治・行政システムの弊害があげられる。確かに、経済的効率性の追求は経済的富 の豊かさを保障 したか もしれないが、他方、ゆ とりある地域社会を保障するものではなかった。 ま た、中央集権的な政治・行政システムは、なるほど一定のナショナル ミニマムを達成することに成 功 したか もしれないが、個性豊かな地域社会 を創造することを妨げて きた。 したがつて、近年、その反省 に立って、経済的効率性優先の社会ではな く、地域で生活する人々 が安心 して生 き生 きと生活で きるような個性豊かで調和の とれた地域社会 をつ くることが求め られ ている。そのためには、地域の状況 と、そこで生活する住民の要求 を的確 に反映で きるような政 治 。行政 システム として、中央集権か ら地方分権へのシステム転換が求め られようになってきた。 もともと地方 自治体は,住

民 にとつて身近 な行政主体 として,住

民 の生活状況が理解 しやす く, 住民のエーズをつかみやすい。 まさに,基

礎的 自治体である。 したが って,住

民の■―ズに応 える 政策の計画から実行 に至 るまで,中

央政府 よりもむ しろ地方 自治体 こそが,そ

の担い手 として適格 であるといえる。ここに,今

後の公共政策の主体 として地方 自治体が重視 される理由がある。 さらに,国

や地方 自治体のみが公共政策の主体であるとは限 らない。住民のニーズを的確 に把握 しその実現に向けて計画・活動するという意味での住民組織,NGO・ NPOや

ボランテ ィアな ど の組織 も公共政策の主体 として位置づけることは十分可能である。それ どころか,今

後の公共政策 のあ り方 を展望する場合,こ

れ らの住民組織が公共政策の主体 となって国や地方 自治体がその活動 をサポー トするという関係 さえも多 く見 られることであろう。 第2に,地

方自治体は公共政策の範囲を一方的に狭めた り固定化するのではな く,住

民の生活状況に応 じて柔軟に対応することが必要である。 なぜなら、本稿における鳥取西部地震の際の鳥取県の対応で見たように,従

来は私的領域 とみなされ ていたものに新たな公共的意義を見い出 し,そ

れを地方自治体にとって公共政策の対象 とする必要性が 生 まれて くるからである。また現在,政

府が推進 している規制緩和 ・民営化政策によつて公共領域が狭 められようとしているのに対 し,現

実にはその政策が国民生活を一層不安定にすることによって,逆

に 公共政策を必要 とする領域を拡大するというパラ ドックス (逆説)を

生んでいるか らである。 このうち,前

者は積極的な公共性の発見であ り,後

者は事後的な公共領域での対応 と言えるが,い

ず れも,市

民の生存権 を保障するという本来的意義における公共政策の重要な使命であることを忘れてはなるまい。 主な参考文献 鳥取県総務部税務課 F鳥取県税務統計書』 (平成11年度第49集