もくじ

イントロダクション 3 主な調査結果 4 2016年度調査: パート 1 退職準備の状況:2012年から2016年 5 パート 2 退職準備は共通の責任であり、共通の解決策が必要 9 パート 3 習慣的な貯蓄が不可欠 10 パート 4 貯蓄をもっと簡単に、もっと便利に 12 パート 5 リタイアメント・リテラシーと退職に向けた計画の必要性 15 パート 6 新しい柔軟な退職の形 16 パート 7 アクティブな生活を送り、健康的に年を重ねるために 19 提言 20 エイゴン高齢社会・リタイアメント研究所、Transamerica Center for Retirement Studies® 、 22 Cicero、ソニーライフ・エイゴン生命について 補遺1:算出方法 24 補遺2:国別比較 25イントロダクション

エイゴン・リタイアメント準備度調査は今回で5年目を迎えます。 本調査では、寿命の延伸が人々の退職の計画にどのような影響 があるかを見ていきます。 世界中で、今までになかった変化が起こっていますが、これはチ ャンスにもなるし、困難な課題にもなると考えられます。リタイア メントの概念は進化しており、寿命は伸び続け、国と年金制度に 対するプレッシャーはますます重くなり、個人による自助努力の 重要性が増しています。 人々がこの急速な変化についていくのは簡単なことではありま せん。退職に備えて計画を立てて十分に貯蓄を行っている人は 余りに少なく、多くの人は、よりよい退職後のセカンドライフのた めの計画を立てるのにファイナンシャル・アドバイスや退職準備 のツールが必要なのです。さらに、人々は徐々に引退へと移行し ていく退職のあり方を希望しているものの、雇用環境が変わら ない限り、これは現実的ではありません。 本レポートでは、まず、日本の退職準備の状況を分析し、それか ら退職準備のための責任の分担、貯蓄の習慣、より包括的な退 職計画の設計、新しい柔軟な退職の実施、退職後のセカンドライ フがアクティブで健康的な生活となるためのプロモーション等 の必要性について説明します。 結論として、日本も他の国と同様に、退職の準備を始めるため のモーニングコールを必要としています。リタイアメントの課題 解決には、国、企業、個人での責任分担が重要で、それぞれが積 極的に責任を持ち、リタイアメント全般にわたる議論を行い、解 決に取り組むよう働きかけることが、すべての人が長期にわたっ て安定した生活を送るためには必要なのです。 2016年度エイゴン・リタイアメント準備度調査の結果で は、2012年以来、日本の勤労者の退職準備の貯蓄行動にはほ とんど進展が見られず、退職後のセカンドライフで安心してゆと りある暮らしを送るための準備は滞っているようです。主な調査結果

■ 2016年度エイゴン・リタイアメント準備度指数で日本は最 下位 日本は10点中4.7点という結果で、退職準備度が低く、5年 連続で調査対象国中最下位となりました。今年度では5点 未満となったのは日本のみで、過去5年の間、際立った進歩 は見られませんでした。 ■ 日本では、退職後に十分な生活資金を得るためには自助 努力が必要との意識は、2012年(86%でピーク)以来下が り続けているものの、比較的高い(78%)結果 同様に、日本では、退職資金準備の計画を立てる必要 があるとの意識は比較的高い(66%)結果となったもの の、2012年(65%)から進歩がほとんど見られません。 ■ 日 本 は、行 動 面での点 数 が低いためにA R R I が低い 退職に向けた計画(21%)、資金準備(17%)、退職後のセ カンドライフで必要な生活資金の75%以上は確保できる 見込みとの予想をする人の割合(20%)は、どれも2012年 より改善はしているものの、いまだに低い水準のままです。 ■ 日本では、退職後の生活資金は国に責任があると考える人 が最多(66%) 日本では、ほぼ5人に3人(58%)が、企業が従業員を自 動加入させる退職年金制度を用意するように国が奨 励すべきと考えており、また同数(58%)が、企業は福 利厚生として年金制度を用意すべきと考えています。 ■ 日本では、現役世代勤労者も退職者も、退職後の収入の半 分以上は国から得られると期待 日 本 人 は 国の財 政 に多くを頼るようで、退 職 後の収 入のうち国から得られるのは半分以上(52%)と予想 しています。企 業 年 金 制 度から得る収 入 は 1 7 % 、自 分の貯蓄や運用資産からは31%と想定しています。 ■ 退職貯蓄を習慣的に行っている勤労者の割合は、世界の平 均よりずいぶん低い 勤 労 者 で 退 職 貯 蓄 を 習 慣 的 に 行 って い る 人 の 割 合 は 世 界 の 平 均 が 3 8 % で す が 、日 本 で は 2 7 % です。日 本 よりも 少 な い の は ハ ン ガリー の み で す。それで も 2 0 1 2 年 の 2 2 %よりは 増 加しました 。 ■ 調査対象15か国中、日本では自動加入制度の魅力は最 拠出率6%の年金貯蓄制度への自動加入制度に魅力 があると思う人の割合は、世界平均では65%なのに 対し、日本では ほ ぼ5人に2人(38%)、拠出率8%の 場合では、世界平均61%に対し、日本は35%でした。 しかし、日本の企業年金制度は古くから自動加入とな っていて、また、掛け金も企業だけが拠出する場合が ほとんどで、従業員拠出のない制度が普通なのです。 ■ 日本では、勤務先企業での年金準備用デジタル・ツールは あまり普及せず オンラインの 退 職 計 画 ツー ル 、自 身 の 年 金 貯 蓄 を 閲 覧 し 管 理 で きる サ イト、あ る い は 、退 職 準 備 や 年 金 貯 蓄 口 座 管 理 を 支 援 す る ウ エ ブ キャストや セミナ ー の ような デ ジタル・ツ ー ル が 提 供 さ れ て いると回 答した 人 は 、日 本 で は 1 0 % 未 満 でした 。 ■ 日本の勤労者のうち、退職に向けた計画を立てている人は 半数以下(46%) 退職に向けた計画を書面で用意している人は、世界の平均 (13%)に比べて日本は少なく(5%)、書面にはしていなく ても用意している人も、世界の平均(45%)に比べて日本は 少ない(41%)。 ■ 仕事を続けられなくなり、予定より早期に退職しなくてはな らなくなった場合に備えたバックアッププランを用意して いる日本人は少ない 日本ではバックアッププランを用意する人はわずか14% で、そのほとんどの人(64%)が個人貯蓄で準備しています。 遺産に頼ると考えている人は70%で、配偶者等に頼ると考 えている人は16%でした。 ■ 日本の勤労者のうち、定年後もある程度は働き続けると考 えている人は約半数(51%) 他の調査対象国に比べ、日本では経済的な理由で定年後 も仕事を続けることを考える人が多いようです。定年後しば らくは給料が収入の中心になるので、セカンドライフでもあ る程度仕事を続けると考えている人が43%。セカンドライ フでの収入について漠然と不安があり、貯蓄が枯渇しない かと不安に思う人が40%、公的年金給付が期待より少なく なるのではと心配する人が43%でした。パート 1 - 退職準備の状況:

2012年から2016年

エイゴン・リタイアメント準備度調査は今年で5年目を迎えました。調査の基礎にあるのはエイゴン・リタイアメント準備度指数 (ARRI)で、これは調査対象国の退職準備度を相対的に計測し、比較することを目的に2012年に開発したものです。指数の点数に 従い、「高」(10点中8点以上)、「中」(6点以上8点未満)、「低」(6点未満)に分類します。日本の今年度の点数は4.7で「低」となり、調 査対象の15か国中最下位の結果になりました。図表 1

2016エイゴン・リタイアメント準備度指数で日本は15番インド

ブラジル

米国

ドイツ

英国

中国

カナダ

オーストラリア

5.8 4.7 5.0 5.0 5.3 5.3 5.4 5.6 5.8 5.9 6.0 6.1 6.1 6.7 6.7 7.3オランダ

トルコ

フランス

ポーランド

ハンガリー

スペイン

日本

合計

図表 2

過去5年のトレンド:日本のエイゴン・リタイアメント準備度指数 4.6 4.3 4.6 4.8 4.7今年度調査結果では、ARRIの点数が5点を下回ったのは日本だけで、日本は過去5年間、リタイアメント準備度では調査対象国中、 常に最低のランクとなってきました。日本のARRIは過去5年間、4.6から4.8でした。(2013年は例外的に4.3に落ちましたが翌年は 4.6に戻りました。 ) 日本のARRIが常に低い背景には何があるのでしょうか。景気が大きな要因と考えられます。日本は米国と中国(とユーロ圏)に次ぐ 世界の経済大国です1。日本の平均賃金は、OECD平均の41,300ドルにわずかに劣るものの、35,800ドルと高いのです2。表面上は、 日本人は退職の準備をするのに十分な経済力を持つように思えます。しかし、2016年第1四半期のGDP成長率は0.5%、1981年以 来の過去35年間のGDP成長率は平均1.97%に過ぎず、日本経済は停滞しています3。日本では1990年代から1%未満の低金利が 続いたものの、2016年にはマイナス金利となり、-0.1%の水準です4。同様にインフレ率も、1980年代初頭から5%を超えることはな く、2016年もマイナスになっています5。長期にわたって日本経済全体が停滞しており、調査結果にもその影響が表れ、調査対象国中 で日本人の回答が最も悲観的なものとなっています。日本経済に関する質問では、今後12カ月で悪化すると考える人が48%(世界 の平均では33%)でした。また、自分自身の経済についても最も悲観的に考えており、今後12カ月で悪化すると考える人が世界の平 均では18%だったのに対し、39%という結果になりました。 このような悲観的な考えは日本人の退職に関する意識にも見られ、退職後のセカンドライフでゆとりある生活を送ることに対する 自信では、日本人が最低という結果になりました(自信があると答えた人は、日本で6%、世界で22%)。また、退職で肯定的な単語 を連想する割合は他の調査対象国と比べて最も低く(日本は51%、世界平均では68%)、否定的な単語を連想する割合が最も高い (日本では68%、世界平均では50%)結果になりました。また、日本人は退職で連想する単語に「不安定」(41%)や「退屈」(22%) を選択する割合が世界平均(それぞれ20%と11%)の倍になり、逆に「レジャー」という単語を連想する割合は世界の平均の四分の 一(日本は11%で世界は44%)になりました。 日本は世界でも最も高齢化が進み、65歳以上の人が四分の一以上を占め(26.3%)6、2030年には30.4%になると予想されていま す。日本の寿命は世界でも最も高い水準の84歳なので7、勤労者は最も長く続くセカンドライフのための資金を準備する必要がある ことになります。同時に、出生率は世界でも最も低い水準(1000人あたり8人)8で、移民の割合も同様に低いのです。そうなると、誰 が急速に超高齢化の進行する日本の人口を支えるのかという疑問がわいてきます。日本のARRIは低いものの、少なくとも直面して いる問題の深刻さを認識していることを示す証拠はあり、調査対象15か国中で日本は将来世代のセカンドライフについて最も悲観 的で、よくなると回答する人はわずか3%、現状と同じと回答する人は19%、悪くなると回答する人は67%になりました。パート2で示 すように、日本では退職準備に関する認識と自助努力の意識は高いのですが、行動を起こすためには、モーニングコールが必要な のです。

¹ Trading economics (World Bank Group): http://www.tradingeconomics.com/japan/gdp ² OECD, Average annual wages: https://stats.oecd.org/Index.aspx?DataSetCode=AV_AN_WAGE

³ Trading economics (Cabinet Office, Japan): http://www.tradingeconomics.com/japan/gdp-growth-annual ⁴ Trading economics (Bank of Japan): http://www.tradingeconomics.com/japan/interest-rate

⁵ Trading economics (Ministry of Internal Affairs & Communications): http://www.tradingeconomics.com/japan/inflation-cpi ⁶ UN, Department of Economic and Social Affairs – Population Division

エイゴン・リタイアメント準備度指数について

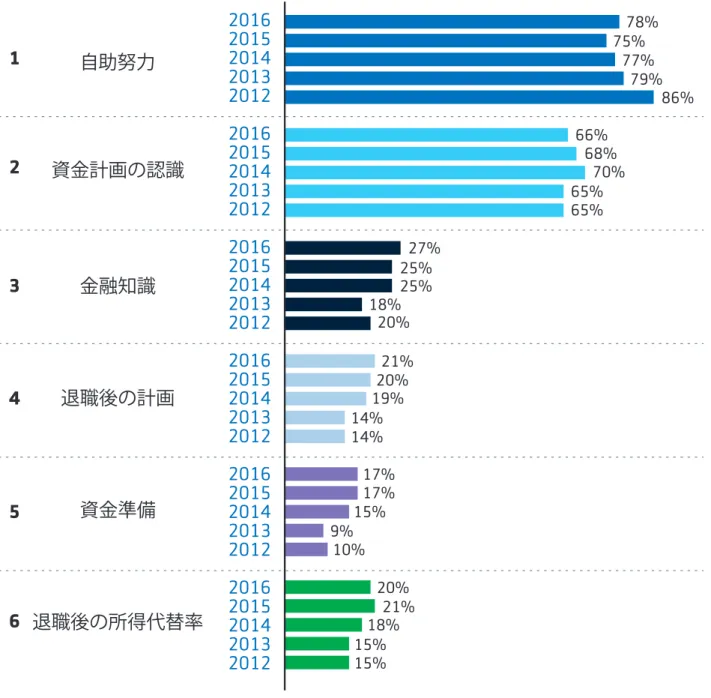

ARRIは、意識に関する3つの質問と行動に関する3つの質問の計6つの質問に対する回答を基に算出します。 日本では、セカンドライ フの十分な資金準備には自助努力が必要という意識(78%)と、退職に向けて資金計画を立てる必要があるとの認識(66%)は、非 常に高い結果になりました。その他の項目はとても低い結果で、次に高い結果となったのは退職に関する必要な金融知識ですが、 わずか27%でした。過去5年間、自助努力に対する意識が低下していますが(2012年の86%から2016年は78%)、計画の必要性の 認識はおおむね同じ水準です(65%から66%)。大きな改善が見られたのは行動に関する回答で、退職の計画については2012年の 14%から2016年には21%へ、資金準備については10%から17%へ、そして所得代替率については15%から20%へと上昇していま す。図表 3

ARRIの質問項目 6 2 5 3 4 自助努力 退職後に十分な収入を確保するために、自助努力は どの程度必要であると感じていますか? 所得代替率 退職後の生活で必要と考える収入を、将来得ることがで きると思いますか? 金融知識 退職後の計画に関して、あなたの金融面での知識はど の程度だと思いますか? 退職の計画 退職後の生活について、現在、計画をどの程度立ててい ますか? 必要性の認識 退職後のための資金計画を立てることにつ いて、どの程度必要性を認識していますか? 資金準備 退職後のための資金準備について、現在、十 分に貯蓄はできていると思いますか? 1図表 4

日本での過去5年の傾向:ARRIの内訳 指数算出に用いる6つの質問は5点評価で回答を得ます。棒グラフは、2012年から2016年までの上位の2点(4と5)に対する回答割 合を表しています。 最初の5つの質問に対して、回答者は、「退職後に十分な収入を確保するために、自助努力はどの程度必要であると感じています か?」といった質問に対し、どの程度同意するかを、選択肢1「自助努力の必要性はまったく感じない」から選択肢5「自助努力の必要 性を強く感じる」のうちから選択します。棒グラフは、「強く感じる」、「やや感じる」などの上から二つの選択肢の回答を表しています。 6つ目の質問の「所得代替率」では、退職後の生活で必要な収入は、現在の収入のどの程度の割合であると考えるかという質問に続 き、「その収入を将来得ることができると思いますか?」を質問します。これに対し、選択肢1「得られるかどうかわからない」から選択 肢5「必要な収入を得られるようになると思う」までの5段階で回答してもらいます。棒グラフは上から2つの選択肢の合計で、最低で も必要な収入の75%は得られると思う人の割合を示しています。2012

2013

2014

2015

2016

2012

2013

2014

2015

2016

2012

2013

2014

2015

2016

2012

2013

2014

2015

2016

2012

2013

2014

2015

2016

2012

2013

2014

2015

2016

78%

75%

77%

86%

79%

66%

68%

27%

25%

25%

20%

21%

20%

19%

14%

14%

18%

15%

15%

17%

17%

15%

9%

10%

20%

21%

18%

70%

65%

65%

自助努力

1

2

3

4

5

6

資金計画の認識

金融知識

退職後の計画

資金準備

退職後の所得代替率

図表 5

退職後の生活資金準備に対する考え方の日本人の傾向パート 2 - 退職準備は共通の

責任であり、共通の解決策が

必要

寿命の延伸に伴い、退職後のセカンドライフの期間もより長くなっています。この長期化したセカンドライフで必要な資金準備に対し て三つの柱があります。まず、国は個人の退職貯蓄のための制度を作り、どのように投資すればよいかを示すこと。次に企業は従業 員が退職準備を行うための仕組みを用意し、同時に企業拠出も行うこと。最後に、個人は自助努力で給与の一部から十分な貯蓄を 行うこと。そしてこれらをただちに行うことが肝要です。 退職後の生活資金の準備については、日本では国にその責任があると考える傾向があります。国が公的年金制度を通じて生活資金 を供給すべきという意見に同意する日本人は3分の2(66%)、企業が企業年金制度を通じて供給すべきという意見に同意するのは 10人中約6人(58%)、勤労者個人が負担すべきという意見に同意する日本人は比較的少ない(52%)結果になりました。 資金準備の責任に対する考え方と同様、日本人は退職後のセカンドライフでの収入の多くは国の社会保障制度から得られるだろう と考えています(52%)。しかし、資金準備の責任とは対照的に、企業年金制度から得られる退職後の収入に対する期待はとても少 なく(17%)、個人の貯蓄や運用資産から得られる収入に対する期待が大きくなっています(31%)。勤労者個人が個人年金や投資などの貯蓄によって負担すべき

企業が企業年金制度を通じて供給すべき

国が公的年金制度を通じて生活資金を供給すべき

国、企業、個人が平等に負担すべき

国は企業が全従業員を年金制度に加入させるよう奨励すべき

「やや同意」と「強く同意」の回答合計 66% 58% 58% 54% 52%世界中で、寿命の延びによって高齢化が進み、公的年金制度の維持が困難になっている中、退職後の生活資金の準備には、国と企 業と個人がバランスよく協働する現実的なアプローチをとる必要があるでしょう。

図表 6

退職後の生活を支える三つの柱の内訳図表 7

退職貯蓄の習慣パート 3 – 習慣的な貯蓄が不

可欠

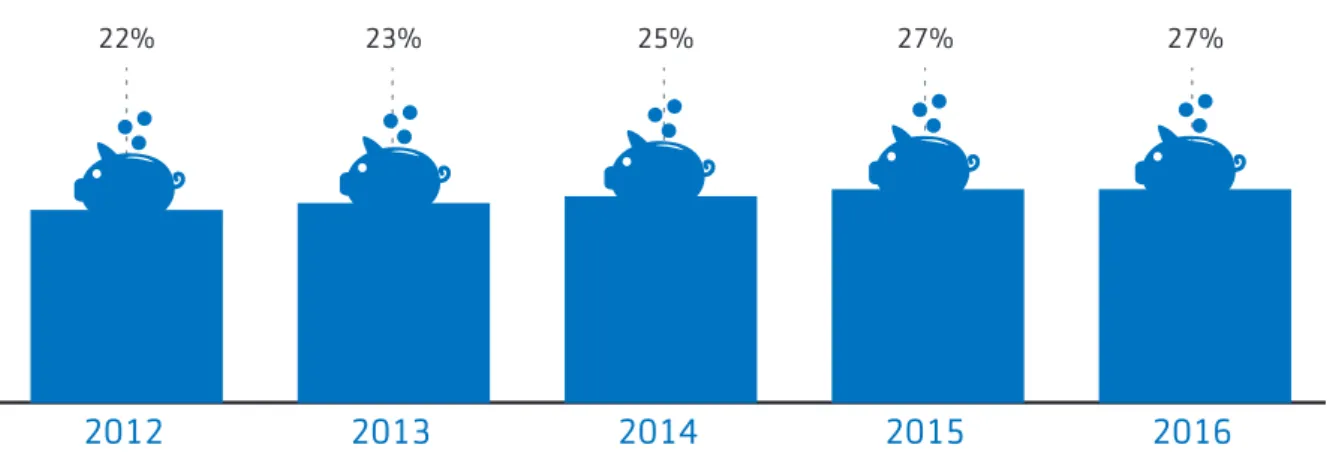

貯蓄の習慣は何よりも重要です。貯蓄習慣がある人は、退職準備が進んでおり、自助努力の意識も高く、リタイアメントでの必要資 金の準備について理解も高い傾向があります。貯蓄習慣のある人の比率が日本(27%)よりも低いのはハンガリー(25%)のみとい う結果でしたが、日本の比率も2012年の22%よりは上昇しています。 日本 世界 習慣的に貯蓄-退職のために習慣的に貯蓄している ときどき貯蓄-退職のためにときどき貯蓄している かつて貯蓄-今は貯蓄していないが、退職のために以前は貯蓄していた 貯蓄したい-今は貯蓄していないが、退職のために貯蓄したい 貯蓄しない-退職のための貯蓄はしたことがなく、考えてもいない 38% 21% 12% 23% 6% 27% 32% 9% 27% 5% 世界 46% 30% 24% 日本 52% 31% 17% 個人(年金保険、個人型確定拠出年金等) 勤務先の会社(企業年金) 国(公的年金等社会保障)図表 8

習慣的に貯蓄する層:過去 5年間のトレンド 勤労者が退職貯蓄を始めるきっかけは、大きく二つに分類できます。まず、企業が個人に対して退職貯蓄を始めるように勧めること の影響が大きいのです。次に、ライフステージに大きな変化があった際に、個人はリタイアメントについて真剣に考えることが多いの です。 すでに退職貯蓄を始めている、または始めるつもりの人のうち、勤務先企業での出来事がきっかけになったという回答は5人に1人 (19%)の割合でした。新たに勤務を始めたことがきっかけとなった人が多くいました。また、ライフステージの変化では、ある年齢 に達したことが退職貯蓄を始めるきっかけとなったと答える人が多くいました。図表 9

退職貯蓄を行うきっかけは 25% 23% 22% 27% 27%2016

2015

2014

2013

2012

初めての家を購入した 子供が生まれた 結婚した ある年齢に達した ライフステージに関するいずれかの理由を選んだ人の合計 勤務先企業にマッチング拠出のある年金制度があった 勤務先で企業年金制度に自動的に加入した 新卒で就職した 勤務先で企業年金制度があった (新卒ではなく)新しい仕事に就いた 仕事に関係する理由を選んだ人の合計 19% 8% 6% 5% 3% 1% 38% 29% 6% 6% 5% 別居/離婚した 3%図表10

自動加入制度の魅力はパート4 –貯蓄をもっと簡単に、

もっと便利に

勤務先企業での年金制度は、貯蓄を始めるきっかけになる場合があります。企業年金制度への自動加入の仕組みがあると、従業員 は年金制度に自動的に加入し、給与の一定割合が年金制度の掛け金となりますが、この仕組みは世界でも広く受け入れられていま す。しかし、日本の企業年金制度はすでに企業が全従業員を加入させる義務があり、企業が掛け金を支払い、通常、従業員は掛け金 を支払う必要はありません。すでに日本には自動加入制度があるので、自動加入制度を魅力的と思うかという質問では日本が調査 対象15か国中で最低になりましたが、それも当然と言えるでしょう。日本では、掛け金が給与の6%の場合で自動加入制度が魅力的 だとの回答割合は38%、8%の場合で35%という結果でした。 日本 世界 6%なら、とても/やや魅力があると感じる 8%なら、とても/やや魅力があると感じる 35% 38% 61% 65%企業年金制度の役割

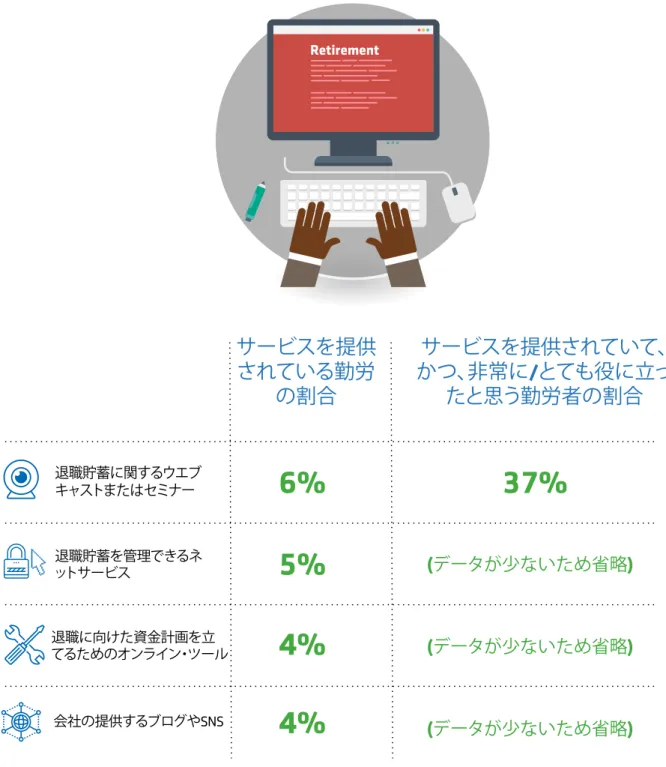

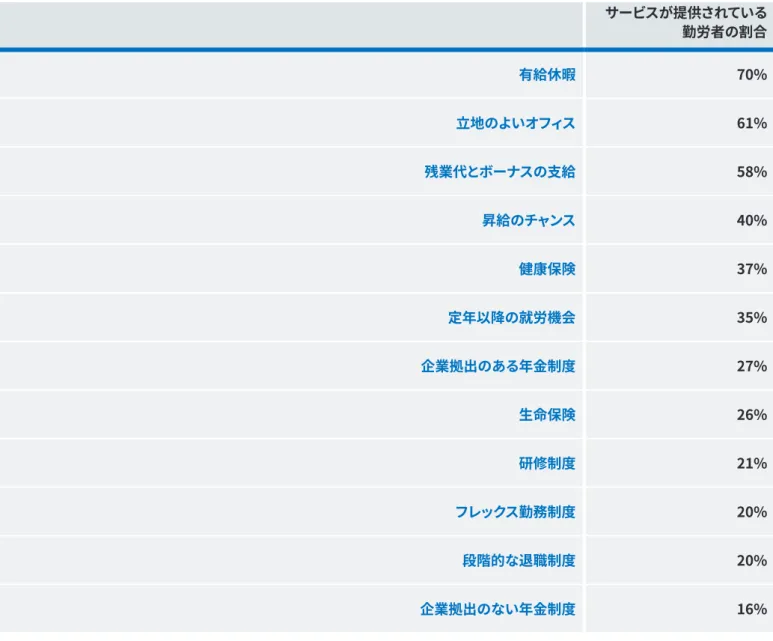

退職貯蓄を奨励するのは、企業の影響が最も大きくなりますが、日本の勤労者のうち、勤務先企業では十分に情報が与えられ、退職 の計画を立てるためのサポートが得られていると回答した人はわずか12%です。3年前と比較し、退職の計画を立てるためのサポー トはどうかとの質問に対し、3分の1(33%)が会社では何もしてもらえていないと回答しており、これは調査対象15か国中で最も高 い結果になりました。 従業員が退職準備を行うために必要となるサービスの提供に関しては、日本企業は非常に遅れています。年金制度の年次報告書 (世界の19%に対し、日本は6%)や教材(世界の14%に対し、日本は6%)を受け取ったとの回答は少なく、まず情報をよりよく提供 することが課題と考えられます。多くの人にとって、数十年先のことになりますが、特に退職に向けた貯蓄や投資を続けていくために は、簡単で分かりやすい情報が楽に得られることが鍵となるのです。 退職に向けた資金計画を立てるためのオンライン・ツール、退職貯蓄を管理できるネットサービス、退職貯蓄に関するウエブキャス トまたはセミナー、会社の提供するブログやSNSといったサービスを得ていると回答した勤労者は、日本ではわずかに10%未満で、 デジタル化の進んだ現在、日本で退職準備のためのオンライン・ツールが利用できる勤労者は驚くほど少ない結果になりました。ま た、そういったサービスが提供されていても、特に役に立っているとは感じられておらず、ウエブキャストが「非常に」または「とても役 に立った」との回答は37%に過ぎません。図表 11

企業から従業員に提供される退職の計画を立てるためのデジタル・ツールはとても少ない 企業は従業員の満足度を上げ、引き留めるために、一般的には有給休暇、残業代支給、ボーナスなど、さまざまな福利厚生を用意し ます。世界中で労働力の平均年齢が上がるのにつれ、退職年齢への柔軟な対応が求められるようになるでしょう。世界で最も高齢 化の進む日本では、すでに国の政策として勤労者が徐々に引退へと向かうための制度改革が行われています。60歳を迎えた従業員 に対する企業の対応として、定年の65歳への引き上げ、定年制の廃止、65歳になるまで毎年雇用契約を更新するといった再雇用制 度の導入の3つの選択肢があります。しかし、日本では、段階的に引退していくための仕組みがあるとの回答は少ない結果となりま した。現在、定年以降も働き続けることができる制度があるとの回答は勤労者のうちの35%で、段階的に退職していくことができるRetirement planning needs digital

サービスを提供

されている勤労

の割合

サービスを提供されていて、

かつ、非常に/とても役に立っ

たと思う勤労者の割合

Very few workers are offered digital tools

to help them prepare for retirement

Retirement 退職に向けた資金計画を立 てるためのオンライン・ツール

4%

退職貯蓄に関するウエブ キャストまたはセミナー6%

37%

退職貯蓄を管理できるネ ットサービス5%

(

データが少ないため省略)

会社の提供するブログやSNS4%

(

データが少ないため省略)

(

データが少ないため省略)

図表 12

日本での従業員向け福利厚生 サービスが提供されている 勤労者の割合 有給休暇 70% 立地のよいオフィス 61% 残業代とボーナスの支給 58% 昇給のチャンス 40% 健康保険 37% 定年以降の就労機会 35% 企業拠出のある年金制度 27% 生命保険 26% 研修制度 21% フレックス勤務制度 20% 段階的な退職制度 20% 企業拠出のない年金制度 16% 勤労者が退職準備に用いる情報に関する質問では、退職に向けた資金計画に関するアドバイスではデジタルサービスの利用を希 望するとの回答が日本では33%で、国のウェブサイト(7%)、個人向け資金計画のサイトや退職計画のオンライン・ツール(14%)、年 金制度の運営管理機関のウェブサイト(14%)や金融機関のウェブサイト(16%)などを利用しているようです。勤労者は退職準備に ついて、勤務先以外でのデジタル・ツールでのアドバイスを求めているので、企業は従業員が退職準備を行うためのサポートとして、 オンラインで企業年金の制度と給付に関する情報を提供するとよいでしょう。退職に向けた計画が簡単に立てられるようになれば、 勤労者はより積極的に退職計画に責任を持って取り組むようになると思われます。それにより、退職後に必要な資金の準備と管理 に集中できるでしょう。 日本では、退職に関するアドバイスを家族や友人に求める勤労者が多い(24%)のですが、すべての友人や家族が的確なアドバイス を行えるわけではなく、必ずしも正しい情報が得られているとは限りません。その他、プロのファイナンシャル・アドバイザー(15%) や銀行員のアドバイザー(15%)といった専門家に相談するという回答がありました。図表 14

パートタイマー、女性、若年層では、書面かどうかによらず、退職後の計画を立てている人が非常に少ない図表 13

退職に関する計画パート 5 – リタイアメント・リテ

ラシーと退職に向けた計画の

必要性

退職の計画として作成した書面は、単なる1枚の紙ではなく、将来、退職する人が、時間をかけて退職後の生活について、またそのた めの資金準備について、よく検討した結果の成果物といえます。全体では、日本の勤労者の46%が退職の計画を立てていますが、そ れでも世界の平均(58%)をかなり下回る水準です。書面で用意しているのはわずか5%で、やはり世界の平均を大きく下回ります。 明るいニュースとしては、日本の勤労者のうち、書面で計画を用意している人の割合は2013年より3%ポイント、書面ではないもの の計画を立てている人の割合は6%ポイントほど上昇しています。 パートタイム労働者、低所得者層、低学歴層などの弱者層では、書面かどうかに関わらず、退職に備えた資金計画を立てる機会が限 られている場合が多く、例えば、書面によらず退職のための資金準備を計画しているのは日本の勤労者全体では46%ですが、パー トタイム労働者では41%になります。 退職後のための資金計画を立てているのは日本の勤労者全体では46%ですが、弱者層となる低所得者層は40%、女性は40%とい う結果になりました。書面によらず退職に対する計画を立てている割合が最も低いのは若年層(20歳から29歳)の勤労者(33%)で あり、この結果には将来に対する不安を感じさせられます。 全体 女性 若年層(20 歳-29歳) パートタイマー 低所得者 低学歴層(高卒以下) 貯蓄の希望はある がしていな い層 貯蓄しな い層 書面で準備 5% 4% 1% 4% 4% 3% 1% 0% 2016世界 2016 2015 2014 2013 45% 13% 41% 5% 37% 5% 35% 5% 35% 2% 書面で準備 書面はないが準備日本の勤労者のうち、予定している退職年齢になる前に仕事が続けられなくなったときに収入を得るためのバックアッププランがあ ると回答した人はわずか14%です。 バックアッププランがある人のうち、64%がバックアッププランの一部として預金していると回答しています。遺産を当てにする人は 17%、配偶者の所得を頼ると考える人が16%との結果になりました。

図表 15

バックアッププランがあるのはわずか3分の1図表16

バックアッププランとして考えているものは 16% 64% 17% 16% 70% 14% ある ない 分からない 配偶者やパートナーの収入 遺産 預金パート6-新しい柔軟な退職の形

2016年度エイゴン・リタイアメント準備度調査では、日本人は退職後のセカンドライフの期間は平均16年と予想していますが、実際 にはもっと長生きすると考えられます。寿命の延伸によって、セカンドライフでの生活費を確保するために人々はより長く働く必要が あるかもしれません。しかし、長く働くことでアクティブな生活と老後の健康の促進に繋がることも考えられます。 日本の勤労者のうち、退職後には勤務形態をフルタイムからパートタイムへシフトする場合も含め、仕事を続けていくと考える人が 半数(51%)おり、また、異なる仕事に就くことを考える人もいます。しかし、そのために、雇用期間の延長や徐々に退職していく制度 を整えている企業は少ないのが実情で、労働条件として徐々に退職していくことができる制度があることは、「非常に重要」または「 とても重要」と考える人は日本の勤労者のうち33%であるのに、実際にそのような制度があるとの回答は20%に過ぎません。 セカンドライフでも仕事をある程度は続けることを考えている人のうち、「アクティブであり続けたい」または「頭を使い続けたい」こ とを理由にあげる人は38%で、「仕事やキャリアが楽しい」ことを理由にする人は24%でした。しかし、他国に比べて日本では、経済 的な理由をあげる人が非常に多い結果になりました。退職後も仕事を続ける理由として、退職直後の移行期間は労働所得が主な 収入となることをあげる人は43%になりました。40%がセカンドライフでの収入に不安に感じて貯蓄が枯渇しないかと懸念し、43 %が公的年金は予想より少なくなるのではないかと心配しています。図表 17

退職後も仕事を続けることが標準に図表 18

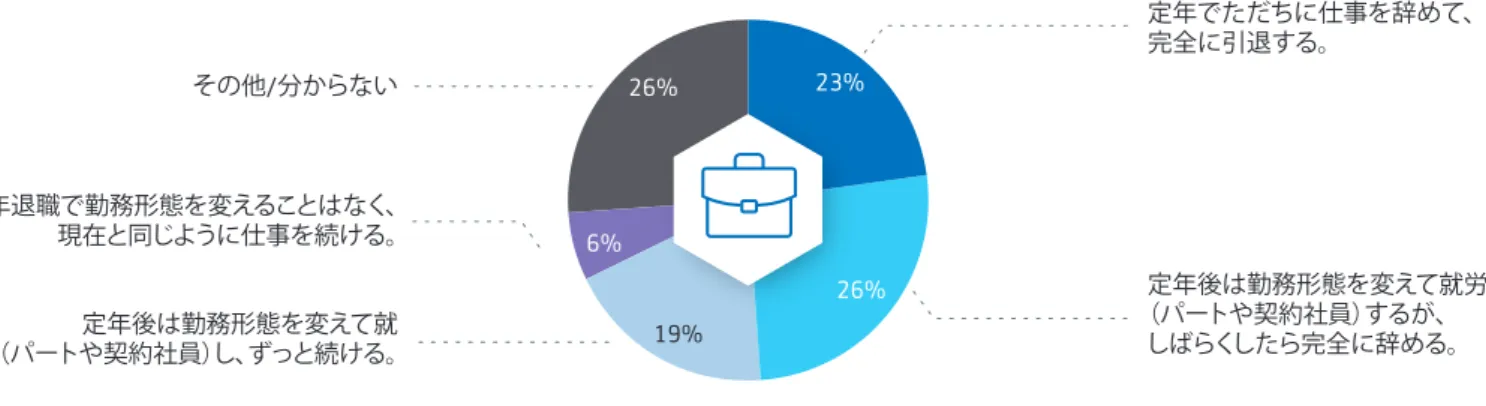

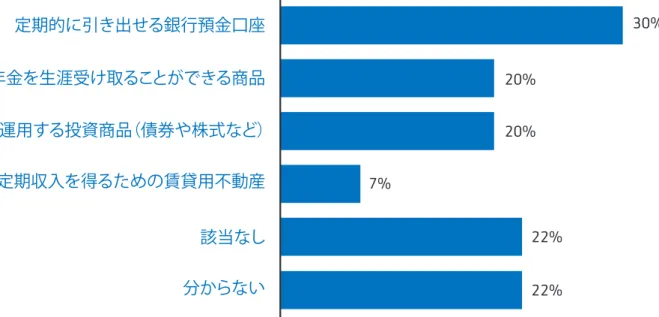

約4分の1が退職貯蓄は一時金での受け取りを希望 23% 26% 26% 19% 6% 定年でただちに仕事を辞めて、 完全に引退する。 その他/分からない 定年退職で勤務形態を変えることはなく、 現在と同じように仕事を続ける。 定年後は勤務形態を変えて就 (パートや契約社員)し、ずっと続ける。 定年後は勤務形態を変えて就労 (パートや契約社員)するが、 しばらくしたら完全に辞める。 退職年齢が近付くと勤労者は柔軟な退職を求めるようになり、退職への移行のあり方が変わってくるのと同じく、退職貯蓄の受け取 り方も重要になってきます。日本の勤労者では、退職貯蓄を生涯にわたって定期的に(年金のように)受け取ることを希望する人は とても少なく(世界では37%に対し、日本では27%)、一時金で受け取ることを希望(世界では18%に対し、日本では24%)する人が 他国に比べて多いのです。 一時金で受け取る代わりに定期的な収入として受け取る場合、銀行預金からの定期的な引き出しを希望する人が30%になりまし た。個人保険の終身年金商品を希望する人は20%で、株式や債券など自分で運用する商品を希望する人も20%になりました。日本

世界

一時金で受け取る 一時金で受け取り、全額を課税繰延商品で再投資する 年金など定期収入を生涯受け取る 一時金受取と年金受取の組み合せ 該当なし-退職貯蓄はない 分からない 18% 11% 37% 20% 7%7% 24% 6% 27% 18% 14% 11%図表 19

退職一時金に代えて、定期的に引き出しを行うための銀行預金が最も人気図表 20

すでに退職した人では、退職一時金に代えて、定期的な受取以外の選択をした人が半数以上該当なし

分からない

自分で運用する投資商品(債券や株式など)

定期的に引き出せる銀行預金口座

定期収入を得るための賃貸用不動産

上乗せする年金を生涯受け取ることができる商品

30% 20% 20% 7% 22% 22%該当なし

分からない

自分で運用する投資商品(債券や株式など)

定期的に引き出せる銀行預金口座

定期収入を得るための賃貸用不動産

上乗せする年金を終身で受け取ることができる商品

27% 18% 9% 2% 54% 1% 完全に退職した人のうち、一時金での受け取りの代わりに個人年金を購入しなかった人が54%になりました。退職一時金受け取り の代わりとして現役世代勤労者が求める商品は銀行預金が多かったのですが、退職者が実際に購入したのは、自分で運用する投 資商品が多い(27%)のです。銀行預金は18%、終身年金の個人保険商品は9%でした。平均寿命が延びると、多くの人が就労期間を延長し、退職年齢を引き上げる必要が生じます。それによって、セカンドライフで必要と なる資金とそのための貯蓄額の差を埋めることができるでしょう。それは同時に、セカンドライフをアクティブに過ごし、健康的に年 を取ることで、長い人生を楽しむチャンスにもなるのです。

図表 21

退職後の生活では、日本人の3分の1が健康を維持できると楽観パート 7 –アクティブな生活を送

り、健康的に年を重ねるために

日本の全回答者のうち、健康状態が「良好」または「極めて良好」との回答は38%になりました。長い期間、健康を維持できれば、旅 行やその他のやりたいことを行うアクティブな生活を送ることができるでしょう。セカンドライフでも健康的に過ごすことができると 楽観的に考える人は34%でした。 7% 27% 34% 21% 8% 3% どちらでもない やや悲観的 とても悲観的 分からない とても楽観的 やや楽観的世界は、退職準備を始めるためのモーニングコールが必要です。5年目となるエイゴン・リタイアメント準備度調査では、日本の退職 準備は2012年からほとんど進歩していないことが分かりました。世界の傾向として、勤労者の多くは公的年金制度の給付に大きく 依存しており、セカンドライフでの生活資金のために十分な貯蓄をしていません。人々の寿命はかつてないほど長くなっているのに、 長寿のためにかかる費用や、長寿によって受ける影響について、人々はまだよく考えていないのが現実です。国、企業、個人は、すで に効果が認められている取り組みと、将来に向けた新たな解決策を実行していかなくてはなりません。 日本の年金受給開始年齢は寿命の延びとともに引き上げられてきましたが、日本人は、国が退職後の生活に必要な収入のうちの 半分を支給し続けることが可能かどうか、もう一度考えてみる必要があるでしょう。個人は自助努力や企業年金制度などを通じ、貯 蓄を増やすことを検討する必要が生じると思われます。 1. 現状、従業員が退職準備の計画と管理ができるデジタル・ツールを活用している企業は日本ではとても少ないのです。そのた め、従業員の退職準備を奨励する機会の損失になっています。簡単で楽に自分の退職準備を計画し管理できるデジタル・ツール が利用できれば、従業員も退職準備の計画を積極的に、より責任を持って取り組むようになり、退職準備が進むことになるでしょ う。 2. 国と企業は、退職後のための貯蓄の必要性に加え、どのように長期投資を行うべきか、長く働くことの利点はなにかなど、金融リ テラシーや意識の向上のための努力を続けていくべきです。 3. 退職貯蓄を行うための計画を立てるメリットを家族や友人から教わるような仕組みを国は検討すべきです。始めるのに適した年 齢はありません。親は子に対し、どのように予算を立てるか、どのように投資を行うかを教え、貯蓄の習慣を身に付けさせること が可能です。 4. 親と成人した子は、法的な問題の解決、遺産、介護、その他お金に関連した、通常は話しにくいトピックについて、まず会話を始め るとよいでしょう。 5. 個人は、退職後の生活資金を準備し、また退職貯蓄が生涯枯渇しないように管理できるような計画を立てるべきです。その際に は、その人のセカンドライフでの計画(旅行をする、仕事を続けるなど)はどうか、退職後には他にどのような収入があるか、ま た健康状態はどうかなどを勘案する必要があります。個人はプロのファイナンシャル・アドバイザーにアドバイスを求めてもよい し、退職後の計画のためのツールの利用も可能です。オンライン・ツールやロボアドバイザーを利用し、必要な貯蓄額や投資方 法を知ることも可能です。 6. 退職に向けた計画では、退職貯蓄が生涯枯渇することのないように管理することも必要です。退職貯蓄を積み立てることは課 題の半分でしかありません。セカンドライフでは退職貯蓄を取り崩していくことになりますが、個人年金や公的年金からの給付も 考慮して、収入が生涯にわたって続いていくように退職貯蓄を管理していく必要があります。生涯にわたる年金の受け取りが保 証された終身年金商品、保証付きではなくてもその他の手段や商品を組み合わせることで、収入を生涯にわたって受け取ること が可能です。 7. 個人の退職に向けた計画には、予期せぬ出費や出来事に備えるバックアッププランも必要です。病気、怪我、あるいは死亡によっ て、予定より早く職を離れた場合に、生命保険、収入保険、疾病保険などの幅広い保険商品があれば、費用はそれほどかけなく ても効果的に個人とその家族を守ることができます。

提言

8. 国と企業は、個人がより長く、少なくとも通常の定年以降も働くことを奨励すべきです。退職する年齢と公的年金の支給開始年 齢を結び付けて考える個人と企業が多いので、年金の支給開始年齢の引き上げが行われると、人々の行動にも影響し、より長く 働く気になることが考えられます。 9. 企業は他にも、年齢差別のない労働環境の整備や、段階的で柔軟な退職の選択肢(フレックス制度、短時間労働、職務の異動な ど)を用意することで、従業員が通常の定年の日を過ぎても就労を継続できるようにすることができます。長年の経験、会社への 忠誠心、業務知識など、年長の従業員が職場に残ることによるメリットも、企業は検討すべきでしょう。企業と国は、個人が仕事 を行う上で必要なスキルを維持できるように継続研修を行うべきです。個人は研修制度と段階的な退職の制度を活用し、定年 後も仕事を続けることで得られる心と体の健康維持、満足感、コミュニティー参加、収入増といったメリットを検討すべきでしょ う。 10. 最後に、個人が退職準備に向けて考えるべきこととして、健康でアクティブな生活を送ることで、セカンドライフを安定して過ごせ るという自信が生じ、仕事を長く続けていく能力も増すことになることがあげられます。企業は職場のウェルネスプログラムを通 じて従業員の健康増進を図るとよいでしょう。また、国と企業は健康的でアクティブなライフスタイルを送ることに対して何らか のインセンティブを検討するとよいでしょう。

ディスクレーマー

本レポートは、一般的な情報提供が目的であり、契約の締結や 解約を勧誘するものではありません。本レポートからはいかなる 権利も派生しません。エイゴン、そのパートナー、およびそれぞれ の関連会社もしくは従業員は、本レポートに記載された情報の 正確性と完全性を保証するものではありません。連絡先

ソニーライフエイゴン生命保険株式会社エイゴン高齢社会・リタイア

メント研究所、Transamerica

Center for Retirement

Studies®、Cicero、ソニーライ

フ・エイゴン生命について

エイゴン高齢社会・

リタイアメント研究所

エイゴン高齢社会・リタイアメント研究所(以下、「研究所」) として、エイゴンはヨーロッパ、南北アメリカとアジアから専 門家を集結しました。研究所の使命は、調査を実施し、人々 を教育し、そして、長寿化、高齢社会、老後の保障などの問題 とチャンスに関する情報を世界に提供することにあります。 aegon.com/thecenterエイゴンについて

エイゴンには長い歴史があります。そのルーツは今から170年 以上前の19世紀前半にまでさかのぼります。エイゴンは、オラン ダのハーグに本社を置き、生命保険、年金保険およびアセットマ ネジメントを事業の柱とするグローバル企業として、南北アメリ カ、ヨーロッパ、アジアの20カ国以上で事業を展開しています。 エイゴンは、豊富な経験とノウハウをベースに世界中の市場で 魅力ある商品やサービスを提供し、お客さまのために価値を創 造することで成長してきました。エイゴンの使命は、人々が責任 を持って将来の生活資金を準備するお手伝いをすることです。 aegon.com.2010年にエイゴンは、Global Coalition on Aging(高齢化に関 するグローバル連合)に創設メンバーとして参加しました。この 連合は、政治家や一般市民の間に高齢化問題に対する意識を 高めることを目指し、高齢化に対するイメージを変えていくこと を大きな目的としています。つまり、今まで高齢化は「問題」とし て否定的に捉えられてきましたが、これを「可能性」や「チャンス」 と捉え、積極的な議論を進めたいと考えています。 globalcoalitiononaging.com

Transamerica Center for

Retirement Studies

Transamerica Center for Retirement Studies®(以下、「 センター」)は非営利の民間財団で、米国における退職後の 保障をめぐる最新動向について人々を啓蒙することを目的 に設立されました。センターは主に、企業年金制度、中小企 業とその従業員の直面する問題、法規制改正の影響などの 調査を実施しています。センターの財源は、エイゴンの一員 であるトランスアメリカ、その他のエイゴン関連会社からの ものですが、関連会社以外の第三者からの資金提供を受け る場合もあります。センターとその社員は、ERISA 法、税制、 投資、その他の法的なアドバイスを行うことはできません。 transamericacenter.org

Cicero Research

Cicero は銀行、保険、アセットマネジメントのセクター向けにサ ービスを提供する大手コンサルティング会社で、公共政策とコミ ュニケーションに関するコンサルタント業務を専門に、グローバ ル思考でリーダーシップを発揮し、独自の市場調査を実施して います。設立は2001年で、現在、ロンドン、ブリュッセル、ニューヨ ーク、シンガポールに事務所を開設しています。年金と退職 制度に関する調査で業界をリードしており、今回の調査でも設 計 と分析を担当しています。 cicero-group.comソニーライフ・エイゴン生命

ソニーライフ・エイゴン生命は、ソニー生命とエイゴングルー プのエイゴン・インターナショナルとの合弁により、2009年12 月に営業を開始した生命保険会社です。少子高齢化社会の 進展により、個人の自助努力による退職後の経済保障は今後 ますます重要になってきます。ソニーライフ・エイゴン生命は 開業以来、“ 個人年金を人生年金へ”をスローガンに、ひとり補遺1:エイゴン・リタイアメント

準備度指数(ARRI)-算出方法

2016年度エイゴン・リタイアメント準備度指数は、サンプル数 14,400人の現役世代労働者からの回答を基に、退職に向けた 計画に関する考え方と行動を評価します。調査には、考え方に関 する3つの質問と、行動に関する3つの質問の6つの項目(予測変 数)を用いています。 1. 自助努力: 退職後の収入に対する自助努力 2. 資金計画の認識: 退職後の計画の必要性の認識 3. 金融知識: 退職後の計画に関する金融知識 4. 退職後の計画: 退職後の生活の計画の進捗状況 5. 資金準備: 退職貯蓄の状況 6. 退職後の所得代替率: 想定する所得代替率の水準 上記の質問に加え、従属変数として現在の貯蓄行動に関する質 問を行い、貯蓄行動に対するタイプ分け(定期的に貯蓄、不定期 に貯蓄、かつて貯蓄した、貯蓄する気はあるがしていない、貯蓄 しない)を行いました。 指数の点数の算出には、予測変数と従属変数との相関を求め て影響度合い(相関係数)を計測します。各予測変数の平均値を 計算し、各平均値に相関係数を掛け合わせます。その値を合計 し、その後に全相関係数の和で除することで、ARRIを求めます。国の数が増えることの影響について

2012年度に行った最初のエイゴン・リタイアメント準備度調査 では、フランス、ドイツ、ハンガリー、オランダ、ポーランド、スペイ ン、スウェーデン、英国、米国の9か国を対象とし、その後、別途、 日本でも調査を行いましたので、年次の比較では2012年度は 10か国となります。2013年度にはカナダと中国の2か国が調査 対象国に加わり、2014年度には新たにブラジル、インド、トルコ を加え、15か国で調査を行いました。2015年度には調査対象国 数は15のままでしたが、オーストラリアを加え、スウェーデンを 除外しました。2016年度調査では2015年度と同じ15か国を調 査対象としています。 調査対象国が増えるにつれ、年次比較で見られる変化は、すべ ての国で考え方に明らかな変化が起こった結果なのか、あるい は新たに加わった国の回答が元々の国の回答とは異なるため に生じた結果なのか、という疑問が生じることになりました。 2012年度当初の調査対象国のうち2016年度も調査対象となっ ているのは9か国です。すべての質問に対して当初の9か国ベー スと15か国ベースで分析を行いましたが、新しい国を加えたこ との影響が多少ありました(特に新興国であるブラジルやイン ドでは肯定的な回答が多く見られました。)。調査国全体のARRI は以下のとおりです。 15か国では5.8 9か国では5.5 新たに調査対象国を追加することで、ある程度の影響はあるた め、過去5年の傾向を分析する際には当初の9か国を対象に行っ ています。2012年度調査ではスウェーデンが対象国に含まれて いましたが、2015年度調査ではオーストラリアと入れ替えられ たため、傾向の分析では除外しています。 オーストラリア **** ブラジル、** カナダ、* 中国*** フランス ドイツ ハンガリー * 2013年より ** 2014年より **** 2015年より *** 中国のみ2,000人の回答者 インド 日本 オランダ 全回答者 ポーランド スペイン トルコ ** 英国 米国 16,000 勤労者 900 国別回答者*** 退職者 100 1,000 オーストラリア **** ブラジル、** カナダ、* 中国*** フランス ドイツ ハンガリー * 2013年より ** 2014年より **** 2015年より*** 中国のみ2,000人の回答者 インド 日本 オランダ 全回答者 ポーランド スペイン トルコ ** 英国 米国 16,000 勤労者 900 国別回答者*** 退職者 100 1,000補遺2:国別調査

合計 オラ ン ダ ド イツ 英国 フラ ン ス ス ペ イン ポ ー ラ ンド ハ ン ガ リー 米国 カナ ダ 中国 日本 イン ド ブラ ジ ル トル コ オ ー スト ラ リ ア 2016 5.81 5.57 6.10 6.10 5.31 5.01 5.27 5.02 6.67 5.89 6.02 4.71 7.28 6.71 5.42 5.81 2015 5.86 5.77 6.09 6.01 5.38 5.13 5.19 5.12 6.51 6.00 6.53 4.82 6.98 6.67 5.30 5.81 2014 5.76 5.66 6.13 5.96 5.40 4.97 5.13 4.93 6.22 6.01 6.23 4.64 6.96 6.80 5.40 n/a 2013 4.89 4.88 5.48 4.86 4.75 4.40 4.63 4.73 5.19 5.24 5.41 4.30 n/a n/a n/a n/a 2012 5.19 5.54 5.88 5.28 5.08 5.02 4.96 4.80 5.57 n/a n/a 4.63 n/a n/a n/a n/a エイゴン・リタイアメント準備度指数(ARRI) 合計 オラ ン ダ ド イツ 英国 フラ ン ス ス ペ イン ポ ーラ ン ド ハン ガリ ー 米国 カナ ダ 中国 日本 イン ド ブラ ジ ル トル コ オ ー スト ラ リア 自助努力の必要性はま ったく感じない=1 3% 3% 2% 1% 5% 5% 3% 10% 1% 1% 2% 1% 2% 1% 2% 2% 2 5% 6% 5% 3% 8% 9% 8% 9% 1% 3% 4% 3% 3% 3% 6% 3% 3 21% 28% 20% 16% 31% 29% 24% 28% 11% 14% 23% 18% 12% 16% 28% 19% 4 32% 40% 35% 34% 31% 29% 30% 24% 27% 28% 41% 32% 33% 28% 30% 30% 自助努力の必要性を強 く感じる=5 39% 23% 38% 46% 25% 28% 35% 29% 60% 54% 30% 46% 50% 52% 34% 46% 平均 4.01 3.76 4.03 4.21 3.62 3.66 3.87 3.54 4.45 4.31 3.95 4.19 4.27 4.26 3.87 4.16 エイゴン・リタイアメント準備度指数の内容 質問:退職後に十分な収入を確保するために、自助努力はどの程度必要であると感じていますか?合計 オラ ン ダ ド イツ 英国 フラ ン ス ス ペ イン ポ ーラ ン ド ハン ガリ ー 米国 カナ ダ 中国 日本 イン ド ブラ ジ ル トル コ オ ー スト ラ リア まったく認識していな い=1 3% 2% 1% 3% 3% 7% 3% 7% 2% 3% 2% 2% 1% 1% 3% 4% 2 6% 7% 3% 5% 5% 12% 7% 15% 4% 4% 4% 6% 3% 3% 7% 6% 3 24% 28% 15% 21% 24% 35% 27% 39% 16% 22% 21% 26% 13% 12% 38% 23% 4 33% 36% 34% 36% 33% 33% 33% 27% 29% 34% 39% 35% 37% 30% 33% 30% 強く認識している=5 34% 27% 47% 35% 35% 13% 30% 12% 49% 37% 34% 31% 46% 54% 19% 37% 平均 3.89 3.78 4.25 3.96 3.90 3.32 3.79 3.20 4.20 3.99 4.00 3.87 4.23 4.30 3.59 3.90 合計 オラ ン ダ ド イツ 英国 フラ ン ス ス ペ イン ポ ーラ ン ド ハン ガリ ー 米国 カナ ダ 中国 日本 イン ド ブラ ジ ル トル コ オ ー スト ラ リア まったく知識がないと 思う=1 3% 7% 2% 3% 3% 4% 3% 3% 2% 3% 1% 13% 1% 1% 2% 5% 2 9% 16% 6% 9% 11% 13% 9% 9% 6% 7% 5% 25% 3% 3% 7% 8% 3 28% 33% 29% 28% 32% 34% 29% 23% 20% 30% 29% 35% 14% 19% 27% 30% 4 34% 28% 39% 36% 33% 33% 33% 33% 33% 37% 43% 19% 39% 32% 38% 34% かなり知識があると思 う=5 26% 16% 24% 24% 21% 16% 26% 32% 39% 23% 22% 8% 43% 45% 26% 23% 平均 3.70 3.31 3.78 3.69 3.56 3.42 3.71 3.84 4.02 3.70 3.80 2.85 4.18 4.15 3.78 3.62 エイゴン・リタイアメント準備度指数の内容 質問:退職後のための資金計画を立てることついて、あなたはどの程度必要性を認識していますか? エイゴン・リタイアメント準備度指数の内容 質問:退職後の計画に関して、あなたの金融面での知識はどの程度だと思いますか? 合計 オラ ン ダ ド イツ 英国 フラ ン ス ス ペ イン ポ ーラ ン ド ハン ガリ ー 米国 カナ ダ 中国 日本 イン ド ブラ ジ ル トル コ オ ー スト ラ リア 退職後の計画はない =1 14% 12% 12% 11% 20% 23% 15% 13% 10% 13% 11% 21% 4% 8% 15% 15% 2 15% 16% 14% 15% 16% 15% 17% 16% 11% 16% 14% 25% 6% 10% 17% 16% 3 31% 37% 36% 27% 34% 30% 37% 34% 23% 30% 34% 33% 23% 29% 31% 28% エイゴン・リタイアメント準備度指数の内容 質問:あなたの退職後の生活について、現在、計画はどの程度立てていますか?

合計 オラ ン ダ ド イツ 英国 フラ ン ス ス ペ イン ポ ーラ ン ド ハン ガリ ー 米国 カナ ダ 中国 日本 イン ド ブラ ジ ル トル コ オ ー スト ラ リア まったく準備できていな い。退職後のためにほと んど貯蓄していない=1 19% 17% 16% 14% 24% 27% 27% 34% 15% 20% 12% 30% 4% 17% 24% 17% 2 18% 17% 18% 15% 18% 19% 18% 24% 13% 19% 21% 26% 8% 16% 22% 18% 3 29% 31% 31% 29% 30% 29% 30% 26% 24% 29% 34% 27% 24% 26% 30% 30% 4 22% 24% 24% 26% 18% 18% 17% 12% 27% 22% 26% 14% 35% 21% 17% 21% 準備は進んでいる。すで に十分貯蓄している=5 12% 11% 11% 16% 10% 7% 8% 4% 21% 10% 7% 3% 29% 20% 7% 14% 平均 2.88 2.93 2.97 3.15 2.71 2.59 2.59 2.27 3.28 2.84 2.96 2.35 3.77 3.10 2.62 2.96 エイゴン・リタイアメント準備度指数の内容 質問:退職後のための資金準備について、現在、十分に貯蓄はできていると思いますか? 合計 オラ ン ダ ド イツ 英国 フラ ン ス ス ペ イン ポ ーラ ン ド ハン ガリ ー 米国 カナ ダ 中国 日本 イン ド ブラ ジ ル トル コ オ ー スト ラ リア 退職後に必要な収入を 得られるかどうか分から ない=1 32% 34% 20% 35% 37% 34% 44% 36% 26% 35% 24% 48% 20% 23% 32% 36% いいえ、退職後に得られ るのは、必要な収入の4 分の1 ( 2 5 % ) 程度だ と思う=2 12% 9% 12% 15% 12% 10% 14% 11% 15% 14% 11% 14% 15% 9% 12% 15% いいえ、退職後に得られ るのは、必要な収入の半 分程度だと思う=3 17% 14% 25% 14% 19% 20% 18% 15% 16% 14% 20% 18% 16% 13% 19% 15% いいえ、退職後に得られ るのは、必要な収入の4 分の3 ( 7 5 % ) 程度だ と思う=4 13% 17% 18% 10% 13% 15% 10% 15% 11% 9% 14% 10% 10% 15% 17% 10% はい、退職後には必要 な収入を得られるよう になると思う=5 26% 26% 25% 26% 19% 21% 14% 23% 32% 28% 31% 10% 39% 40% 20% 24% 平均点(1-5) 2.88 2.93 3.15 2.75 2.66 2.79 2.36 2.78 3.08 2.83 3.16 2.20 3.34 3.41 2.80 2.71 エイゴン・リタイアメント準備度指数の内容 質問:退職後の生活で必要と考える収入を、将来得ることができると思いますか?

合計 オラ ン ダ ド イツ 英国 フラ ン ス ス ペ イン ポ ーラ ン ド ハン ガリ ー 米国 カナ ダ 中国 日本 イン ド ブラ ジ ル トル コ オ ー スト ラ リア 国が公的年金制度を 通じて生活資金を供給 すべき 75% 57% 71% 73% 78% 81% 79% 78% 76% 74% 85% 66% 0% 81% 82% 66% 企業が企業年金制度を 通じて供給すべき 72% 71% 57% 81% 76% 70% 69% 47% 78% 79% 81% 58% 86% 81% 77% 66% 勤労者個人が個人年金 や投資などの貯蓄によっ て負担すべき 62% 36% 43% 72% 47% 51% 52% 37% 80% 75% 71% 52% 83% 77% 72% 69% 国、企業、個人が平等に 負担すべき 71% 63% 72% 75% 62% 66% 66% 66% 74% 76% 73% 54% 83% 81% 72% 75% 国は企業が全従業員を 年金制度に加入させる よう奨励すべき 75% 72% 74% 77% 76% 72% 74% 70% 74% 81% 78% 58% 86% 83% 77% 77% 質問:退職後の生活資金の準備に関する以下の各文章にどの程度同意しますか? 「やや同意」と「強く同意」の合計 合計 オラ ン ダ ド イツ 英国 フラ ン ス ス ペ イン ポ ーラ ン ド ハン ガリ ー 米国 カナ ダ 中国 日本 イン ド ブラ ジ ル トル コ オ ー スト ラ リア 国 46% 41% 52% 42% 44% 64% 56% 55% 43% 40% 42% 52% 25% 48% 52% 39% 企業 24% 39% 17% 33% 28% 12% 19% 16% 28% 26% 24% 17% 31% 23% 21% 24% 自分の貯蓄や投資資産 30% 20% 31% 25% 28% 24% 25% 29% 29% 34% 34% 31% 44% 29% 27% 37% 質問:現状で、あるいは考えられる将来の状況で、退職後の生活を支える以下の収入は、それぞれどの程度と考えられますか?

合計 オラ ン ダ ド イツ 英国 フラ ン ス ス ペ イン ポ ーラ ン ド ハン ガリ ー 米国 カナ ダ 中国 日本 イン ド ブラ ジ ル トル コ オ ー スト ラ リア 国は、税金/社会保険料 を引き上げずに、公的年 金の給付を減額し、国 の年金負担を下げるべ きである 15% 12% 21% 9% 12% 13% 15% 12% 19% 12% 14% 12% n/a 26% 27% 11% 国は、公的年金の給付 を減額せず、税金/社会 保険料を引き上げて、公 的金年の財源を確保す べきである 31% 19% 25% 32% 22% 42% 32% 41% 33% 26% 52% 25% n/a 21% 22% 26% 国は、公的年金の給付 の減額、および税金/社 会保険料の引き上げを 組み合わせ、バランスの とれた対策を行うべき である 27% 22% 24% 31% 24% 22% 23% 19% 23% 31% 25% 39% n/a 27% 30% 37% 何もすべきでない。公的 年金は今後も問題なく 支給される 7% 14% 10% 9% 7% 5% 5% 3% 8% 7% 1% 4% n/a 9% 9% 6% 分からない 20% 33% 20% 19% 35% 18% 25% 25% 17% 24% 8% 20% n/a 17% 12% 20% 質問:高齢化に伴い、公的年金の財源確保が大きな懸念となっています。国はどのような対策を取るべきか、以下の中からあなたの考え に最も近いものをお選びください n/a:インドは対象外

合計 オラ ン ダ ド イツ 英国 フラ ン ス ス ペ イン ポ ーラ ン ド ハン ガリ ー 米国 カナ ダ 中国 日本 イン ド ブラ ジ ル トル コ オ ー スト ラ リア 退職する年齢は、寿命の 延びに応じて引き上げ るべきである 20% 14% 10% 23% 16% 10% 16% 14% 32% 24% 13% 32% 45% 20% 12% 21% 退職する年齢は、危険を 伴う仕事や肉体労働に 従事する人を除いて、引 き上げるべきである 18% 17% 24% 20% 24% 19% 12% 10% 17% 12% 21% 25% 21% 12% 14% 20% 退職する年齢は引き上 げるべきだが、寿命がど れほど延びるかに関わ らず、上限を設けるべき である 15% 17% 8% 13% 15% 12% 14% 8% 11% 11% 29% 15% 13% 16% 12% 14% 退職する年齢は、今の ままにすべきである。 現 在の退職年齢はすで に高い 39% 43% 52% 35% 33% 53% 50% 63% 30% 42% 32% 14% 18% 47% 57% 34% 分からない 8% 9% 6% 9% 12% 6% 8% 5% 10% 11% 5% 14% 3% 5% 5% 11% 合計 オラ ン ダ ド イツ 英国 フラ ン ス ス ペ イン ポ ーラ ン ド ハン ガリ ー 米国 カナ ダ 中国 日本 イン ド ブラ ジ ル トル コ オ ー スト ラ リア 退職に向け定期的に貯 蓄している=5 38% 36% 37% 45% 33% 27% 27% 25% 54% 46% 46% 27% 59% 40% 28% 37% 退職に向け不定期だが 貯蓄している=4 23% 21% 27% 24% 25% 24% 21% 17% 21% 23% 20% 32% 26% 22% 28% 22% 退職に向け今は貯蓄し ていないが、かつては行 っていた=3 12% 15% 15% 14% 9% 18% 12% 13% 11% 14% 9% 9% 7% 12% 12% 14% 退職に向け貯蓄するつ もりはあるが、今はして いない=2 21% 17% 12% 12% 24% 23% 29% 35% 10% 13% 22% 27% 7% 22% 28% 21% 退職に向け貯蓄したこ 質問:あなたは、高齢化による年金負担の増加を補うために、退職後も働くことについてどう考えますか? 質問:以下のうち、あなたの貯蓄に最も近いものはどれですか?