スペインの証券市場 -- その経済的背景と成長性について --

20

0

0

全文

(2) 義経済の導入を実現しようとしている。. このような東欧諸国の改革に対して、 これまで対立的な関係にあったアメリ. 力をはじめ、 イギリス、 フランス、 西ドイツ、 日本を中心とする西側諸国は、. 経済的な支援体制を固め、 改革を側面的に推進する基本方針に合意している。. 一方、 このような東西両体制のデタント気運の拾頭はこれまで進められてき. たEC (ヨ ー ロッペ共同体)の枠組にも重大な影響を与えることは明らかであ. る。. ECは1992年を目標に通貨の統合、 市場の開放を推進しつつあるが、 東欧の. 自由化を契機として、 従来の枠組みを拡大して、 欧州全域をテリトリ. ー. 共同市場の建設に向う公算大である。. とする. そのばあい、 ECのアウトサイダーである日本やアメリカがどのような関係. をECともってゆこうとするのか、 その対応策がi主目される。. 本稿においては変転する環境の中で、 ECに加盟しながら、 1992年の経済統. 合を控えて、 口内{本勢の整備に迫られているスペインの経済状勢、 およひ証券. 市場の実体に焦点を当て、 投資市場としてのスペインの評価を試みてみたいと おもう。. まだスペインの経済や証券市場に関する研究はそれ程進んでおらず、 文献に. 乏しい実情であるが、 直接、 マドリ ー ドにあるサンタンデ ー ル銀行本店や、 野. 村証券の現地法人を訪れる機会を得たので、 その際に蒐集した資料を中心とし て、 スペイン経済の実情や証券市場の実体を解明してみたいとおもう。 II. スペイン経済の実勢と展望 スペインは国土面積ては欧州第2位の大国てあるが、 人口、 国内総生産はと. もに第5位に位置している。 しかし人口の増加率か高いのと以下に述べるよう. に経済成長率か欧州の平均をかなり上回っているので、 近い将来、 スペインの -2 -.

(3) 「スペインの証券市場」. 一. その経済的背景と成長性について 一. く表l〉スペイン経済の歴史的推移. I I t.s I -o. 2 I �81. G. o. P. 民間消 費 政府支出 i 総固定資本形成 (除く住宅) 出 輸 入 輸. I 消費者物価 I I 失 業 率I. -0 6. I t.2 I. 1982. 0.6 4. 4 l3 (2 5) 0. 6 3.8. H.5) 84 -4. 2. (2 5) 48 3.g. 15. 6. 14. s. 144. I 11 s I. I. 9 -3. 3. I 143 I. 0.2 4.9 0. 5. I 16.4 I. I 1.a I. 1983. I 1985 I t. a I 2.31. t984. 03 -0 4 29 3.9 -2.5 -5. 8 I -6 5) (-4 3) ll.7 10 l -0. 6 l -1 0 12.2. I. ! 20 1 I ll 3. 18 21. 117 3 -5l 2. -101. 1 -48. 2. -92 5 -42 4. -77.0 -25 5. -42 7 20 4. 財政骰支(億ペセタ) I -3.990 -2 6 文寸 G D P 比. -6. 650 - 3.g. -11. 000 -5. 6. -10. 670 -4. 8. -13, 780 -5. 5. 貿易収支「倍ドル) 経常収支叶意ドル). ー. I 3.3 I. 1986. 36. 24 4.6 4l. I 5. s I. 1987. I 5. o I. 1988. (0 0 \ (-8.8) 2 7 1. 3 62 16 5. 55 87 14 6 (0_4) 5.9 20 4. 4. 6 50 14.0 (14 1 / 6. 3 l5.2. ss. 53. 4. s. 57 lO 0. aaI 21 s I. -41.7 27 5. I 21 o I. -65.3 41 0. -19, 570 -19. 400 -7.0 -8. l. I 20 s ! -129.8 -0 4. I 19.s I. -161 3 - 35.9. -13. 010 -12, 060 -3 2 -3.6. 経済的地位は飛躍的に上昇する公算大である。 1 970年代に世界を襲った石油ショックの波は石油依存度の高いスペイン経済 に重大な影響を与えた。その結果、1974-84年の10年間のスペインの経済成長 率は欧州平均を下回わる年率L 5%の低成長率にととまった。しかし1980年代 に入って、エネルギ ー 価格か鎮静するに伴い、しだいにスペイン経済の成長率 は高まり、85-88年の年平均成長率は4. 6%と、他の欧州諸国を上回わる高成 長を実現するに至った。 表[ (Iに)をみてわかるように、1986年以降、スペインの経済成長か飛躍的に 高まってきたのは、この年にスペインが. EC 加盟に踏み切り、それを契機に欧. 州をはじめ、海外諸国からスペインに対する資本の流入か増大したからである。 諸外国からの資本流入か増大したのは、スペインの. EC 加盟により、巨大な. 市場か開けたという認識と、良質で、かつ低廉な労働力に着目して、スペイン を欧州の供給甚地にしようとする思惑が働いたからてある。. -8 -.

(4) く表2〉スペインとEC平均との格差. 独. スペイン. 1人当りGDP 7,443 (87) 14,280 (87) 441 (85) 259 (85) 目勁車(J, 0 00人当り) 381 (86) 641 (86) 電話(1.ODO 人 当 り) 377 (85) 256 (82) テレビ(1. ODO人当り} 2.5 (86) 3.4 (85) 医者(1. 000人当り) ほ'ti/I.死亡辛(1,000人当り). 3.1 (85). 7.0 (84). ギリシャ ポルトガル 伊 英 仏 15,818 (87) 11.765 (87) 13. 224 (87) 4, 713 (87) 3, 751 (87) 35 (82) 127 (85) 255 (84) 312 (83) 369 (85) 166 (83) 373 (85) 448 (84) 514 (84) 614 (85) 140 (82) 158 (80) 244 (84) 336 (84) 354 (85) 1. 3 (82) 2 8 (83) 3.6 (82) 1.5 (83) 2.3 (85) 8 (85) 17. (85) 14.1 ,:s5) 9 1s. 7 0 (85) 9.4 (85). スペイン経済はまだ欧州の先進国に比べてかなり 運れており、 表2にみられ るように、 その格差は歴然としている。 自動車、 電話、 テレビの普及率の運れ以外に、 スペイン経済に欠けているの は道路、鉄道、 通信網などの公共設備である。 したがって EC に加盟し、1992 年の経済統合に備えて、 スペインは先進各国とのギャップを埋めるために、 民 間設備および公共設備を拡充するのは国家的な政策課題となってきたわけであ る。 ちょうど韓国、 香港、 台湾、 シンガポールなどアジャの NIES 諸国が近年、 経済力を急速に高めているのと同様、 スペイン経済は欧州の. NIES. 的色彩が. 濃厚である。 すなわち、 先進経済へのキャッチアップがスペイン経済に猛烈な 設備投資意欲を生み、 設備投資主導型の経済成長を促進しつつあるといえるの である。. EC 加盟が実現した1986年以降、. 民間設備投資は毎年 10%以上の伸びをみせ. ているか、 それとともに注目されるのが政府主導によるインフラ作りのための く表3〉スペインのビッグ・ プロジェクト. 時. プロジェクト. 期. 投資金額(10億ペセタ). 画. 1984-1991. 1. 048 (88-91分). 画 計 鉄 道 バルセロナ五輪. 1989-2000. 2.500 (86年価格). 1988-1992. 430. セビリア万博. 1988-1992. 430. 道. 路. 計. -4 -. I.

(5) 「スペインの証券市場j. ー. その経済的背景と成長性について 一. 主要プロジェクトの推進である。. 表3はスペインのビッ グ・プロジェクトを示したものてあるか、 中でもコロ. ンプスに よる新大陸発見500 周年を記念して、 1 99 2年に バルセロナ・オリ ンビ. ック、 およびセビリ ア万博の開催をEC経済統合の予定時期に 合わせているのが. 注目される。. わが国の戦後の経済成長を顧る時、 東京オリ ンビッ ク、 および大阪万博か果. した役割りを考えれば、. バ ルセロナ・オリ. ンピッ ク、 およひセビリ ア・万博か. スペイン経済に 与える影響はき わめて大き なものがあると想像される。. 上述のように 、 スペインはインフラ建設を中心とする設備投資の盛行に よっ. て、 高い経済成長を実現しつつあるが、 その一 方で、 輸入か急増し、 貿易赤字. 輪入 輸出. (fob) (fob). サ ー ピス収支1,ネ.,, ト) 内訳: 観光収入 投資収入 移転収支 経 常 収 支. 1981 閲.853 20. 704 -10.249 3.,os 5.790 -2. 552 I. 425 -5. i15. 〈表4〉経常収支の推移. I. 1982 30,088 20.230 -8.858 3.,68 6.153 -2.548 1.387 -4.704. 1983 27.475 18,874 -7.501 3.885 1 6,QQ3 -2,464 1,163 -2. 454. 1984 I 26. 954 22,721 -4, 233 5. 230. 1985 27,992 23.554 -4.443 5. 835. 1986 33,163 26,7!3 -6.450 8. 262. 6,822 -2.385 1.088 2,085. 7,087 -1.803 I. !OD 2.481. 10. 442 -1,883 1.128 3. 940. I. (百万ドル) 1987 46. 122 33,284 -12.837 10,238 12,827 -2,774 2,615 16. が拡大しつつある,. 表4に 示されているように 、 1984年以降、 87年まで、 スペインの経常収支は. 貿易収支の赤字を観光収支の黒字に よって埋めてき た。. スペインは賃金水準か低く、 比較的低コストの旅行サー ビスがうけられるの. と、 太陽に 恵まれ、 中世そのままの遺跡を有することなとを理由に 世界第1の 観光国となっている3 しかし88年以降は貿易収支赤字幅の拡大に よって経常収 支も赤字化した。. -5-.

(6) く表5〉長期資本の流入(ネット) 1982. 1983. 1984. 1985. 1986. 1. 542 114 I. 215 I. 561 2,342 129 4%) (9.1%) (28. 5% (5 2%) (73.1%) 72 2.350 821 8 368 証券投資 (培加率) (-913%) (706.6%) (411 1%) (J23. 1%) (186 2%, 728 l 138 l. 381 1. 593 1. 905 不動産投資 (27 9%) (56. 3%) (21 3%) (]5 4%1 (19 5%; 渭加率) -89 137 74 71 120 そil)他 直接投資 (増加率). 総. 計. 雌加率). 1. 988 (14 J%i. 2,437 (22. 8%). 3,221 r32. 2%J. 4,123 (21.2%;. 7,168 173.5%). 1987. (億ペセタ) 1988. 5. 214 3,215 (13.1%) r52 1%i 2,462 4,343 (85. 0%) ( -43 4%) 2,314 2,573 (15 2%) r20.7%) 183 288 3,965 '39.0%). 10. 535 16.1%). 過去5年 増加率海率)構成比. 33.8%. 41.2%. 182 7%. 29 5%. 14 5%.. 27 8%. 13 3%. 1.5%. 34.3%. 306 8%. このような経常収支の動向にもかかわらず、スペイン経済の成長性が期待さ れるのは、長期資本流入の拡大傾向によるものである。 表5にみられるように、スペインヘの長期資本の流入は過去5年間年率34% の高い率の伸びを示している。 不動産投資は80年代の初めから着実な伸びをみせていたが、過去 5 年間では 年率19%の安定的な伸びを示している。 この結果、マドリッドの地価は、1984 年から現在までに11倍も上昇した。 直接投資も80年代初めから安定的に伸びているか、特にEC加入の前後から 伸びが加速しており、過去5年では年率34%の高い伸びを示している。 証券投資は83年まで、殆んと無きに等しかったが、84年には長期流入資本項 目中最大の項目となった。. 88年には世界的な株価暴落の影響によって急減した. か、89年は回復に転じ、 1-5月の実績は前年同期の低水準に比べ5倍の規模 に達している。 このようなスペインヘの長期資本流入の増大をもたらしたのは、NIES的性 格の強いスペイン経済の先進国経済に対するキャッチアップ現象と、 そこから 生じる収益機会の増大に対する期待である。 このような長期資本流入の増大によって、 スペインの外貨準備は急増をつつ. -6-.

(7) 「スペインの証券市場J. ー. その経済的背景と成長性について 一. けており、 88年末に は、 日本、 西独、 台湾に つぐ世界第4 位の外貨保有国となっ ている。. スペインは国際的に みて、 インフレ率の高い国であったが、 1980年代に入っ. て徐々に 格差を縮め、 1977年の23%から88年に は4. 8%まで急激な低下を実現 した。 この背景としてはECへの加盟を契機として、 EMS C欧州通貨機構). 加盟国への鞘寄せをはかる政策当局の努力か見逃せない。. 財政々策はインフレを抑制しながらも、 立ち運れたインフラストラクチャ ー. の建設を推進することを基本方針としている。. 財政支出項目ては、 オイル・ショッ ク以降84年までは失業率の上昇に より移. 転支出が急激に増加し、 8 0年代にはインフラストラクチャ ー の遅れを取り戻す ための投資支出の伸ひが目立つ。 この結果 、 財政赤字はオイル・ショ ック以降. 85年まで急激に 拡大して、 GDP比7%に 達したが、 その後好調な税収の伸び. に支えられて3%台に まで低下している。. 金融政策はインフレの抑制と通貨の安定に重点をおいている。 そしてスペイ. ン中央銀行はマネ ー サプライCM,)を重視する金融政策を採用しているか、. マ. セi. -....』... ば. スペインの実質金利. ル ド / 夕 . 一 • ‘ . ) 頌5. をかけている。. ペll. ペセタに 切り上げ圧力. は成長志向的な財政々. 策とインフレ抑制的な. 金融政策を反映して、. 過去3年間5%以上の. 高水準に 張りついたま まである。 従 っ て名目. 金利も常に 10%以上の. c'. ;-: il l< ll H 図l. ク ル. ” 心 ー. 高成長経済のもとて発生する高実質金利かホッ トマネ ー の流入をもたらして、. Ti. 1! 11. に. II !O'3 i< II II. i":. ペセタ為替レ ー トの長期推移. - 7 -. I: 11. ".

(8) 〈 表 6 〉 ス ペ イ ン 経 済 の 短期 見通 し. 4. 5 5. 0 13. 0 6. 5 5. 0 14. 0 4. 7. 1989 ( 予 ) 政府予測 1 989. 5 4. 4 4. 0 1 4. 2 6. 6 5. 3 1 3. 2 4. 6. 1988 5. 0 6. 7 4. 8 - 42 1 ( - 1. 1 % ). 1989 ( 予 ) 4. 5 6. 0 6. 9 - 1 . 300 ( -3. 0 % ). 民間予測 民 政. 間 消 費 i肖 費 府 総固定資本形成 齊而 内 出 輸 入 I 輸 G D p N R I ・ ヨ ー ロ ッパ 見通 し G. D. ( 3(, ) (%). p. 両而 内 消 費 者 物 価 (%) 経常 収 支 ( 1 0 億 ペ セ タ 1 < G D P 比). i. ン. ル ス ア. !. ス i ド. 西 独 ! オ ラ ン ダ ベ ル ギ ー ギ リ ン ヤ デ ン マ ー ク /. 平. 1992/87 年 末 ( 内 需) 4 41\i' (5 3 % ) 『 I 4. 8 , 3. 6 :3 5 ) 2. 8 1 3. ) I 2. 6 (U ) 24 24 (I 3 ) 9、2 3 -, 20. GDP. 20 lg I4 14 2. 6. d. 8 \、 l 7 ([ 9 (Q 8 (3. 0. 1 .i ) .i ). : I �□ 1 □ 均. l. I. 4. 0 4. 0 1 1. 5 5. 7 6. 0 l l. 0 45. 3. 4. 9. 5. 5. 9. 4.. 5 0 0 0 5 0 0. 1990 t 予 ) 4. 0 5.0 7. l - 1 . 500 ( -3. 3 % ). 水準にある。. 〈 表 7 〉 E C の 中 期 成長予測. ス ペ イ ポ ル ト ガ イ ギ リ ィ 夕 リ フ ラ ン ア イ ルラ ン. OECD. (%) 1 990 ( 予 ) OECD. ( 出所) E C 委 員会長期予測資料. スペインの通 貨 ペ セ タ は80 年 代の初 め ま で、高 イ ン フ レの体 質 を反映 し て弱い通貨と さ れてきた が、 イ ン フ レ の鎮静と高実質金利 の定着を 反 映 し て、最近数年間、 マ ル クを上回わるハ ー ド ・ カ レ ン シ ー と な っ ている。 89 年 7 月 に ス ペ イ ン は E MS ( ヨ ー ロ ッ パ通貨機構 )の メ ンバ ー と なり、ペセ タ は他の E MS 通 貨 に ほ ぽ固定 化 さ れたが、 当 初は通. 常の2. 25%の レ ン ヂは適用 さ れず、 6 %の許容範囲内での固定 と なっている。 - 8 -.

(9) 「 ス ペ イ ン の証券市場」. 一. そ の経済的背景 と 成長性 に つ い て 一. 発足後、 ま だ 日 が浅 く 、 ペ セ タ の安定を疑問視す る ム キ も あ る が、 長期的展望 と し て はペ セ タ が他の E C 通貨 に 対 し て安定化す る 可能性 は強い も の と み ら れ る。 ス ペ イ ン経済 は表 6 に み ら れ る よ う に 、 89年、 90年 に やや鈍化す る 模様であ る が 、 依然 と し て 4 %台 と 、 欧州で は最高の成長 を継続す る も の と み ら れ る 。 こ の成長の源動力 は内需、 と り わ け民間の設備投資で あ る 。 た だ ス ペ イ ン 経済 は イ ン フ レ の進展、経常収支の悪化傾向 に み ら れ る 過熱傾向を呈 し て い る の で、 若干の調整が避 けが た い と 予想 さ れ る 。 金融の 引 締め に加え 、 イ ン フ ラ 投資 に 積極的であ っ た 財政政策 も 憤重 に な っ て き て い る の で、 個 人 消 費 や民間設備投 資 に も 鈍化傾向が指摘 さ れ る の で 、 経済全体 に も や や鈍化の傾向 は あ る が、 そ れ程の 大 き な 落 ち込み は な か ろ う 。 そ の理 由 は 1992年 に 予定 さ れ る オ リ ン ピ ッ ク 、 お よ び万博の 開催を控え 、 イ ン フ ラ 投資の ニ ー ズが強 く 、 財政政策の極端 な 引 締 め は困難だ と 考え ら れ る か ら で あ る 。 し た が っ て長期 資本の流入をi原動 力 と し て 、 経済の過熱状態の継続が予想 さ れ、 6 - 7 % の イ ン フ レ の継続 と 金 利 の 高 止 ま り に よ っ て 、 ペ セ タ の切上げ圧 力の持続か予想 さ れ る 。 表 7 は EC に よ る 各国の 中期成長予測であ る が、 ス ペ イ ン が最高の成長 を 見 込 ま れて い る 。 と く に 内需の成長が G D P の成長を上回わ る と 予測 さ れて い る の は 、 イ ン フ ラ 投資 の た め の 設備投資需要か強 い の と 、 長期資本の流入に よ っ て 、 経常収支の赤字を じ ゅ う ぶん に補填 し 得 る も の と の 考え に立脚す る も の で あ る。 今後 の ス ペ イ ン 経済 の あ り 方 を巡 っ て 、 現地エ コ ノ ミ ス ト 1 11 :11 は つ きの よ う な シ ナ リ オ を 画 いて い る 。 第 1 は太陽 に 恵 ま れ た ス ペ イ ン を 大陸中心部 の 人 々 の退職後の 余生を送 る 場 所 と し て 、 い わ は欧州 の フ ロ リ ダの よ う な観光サ ー ビ ス 産業の中心 と す る 構想。 第 2 は低賃金労働の 優位性を生か し た 労働集約産業 を 中心 と す る 欧州 の ア ト ラ ン タ に 見立 て た 構想。 - 9 -.

(10) そして第3に は、 豊かな太陽と広大な土地を生かした観光業、 農業を発展さ. せると同時に ハ イ テクを含む広範な工業化を追求する欧州 の カ リ フ ォ ルニアを. 目指す構想。. こ れら3つの シ ナ リ オのうち、 スペ イ ンが進 む道は第3の 欧州 の カ リフ ォ ル. ニアヘの道であるべき だというわけである。 こ の道は困難ではあるが、 可能性 はある。 現 に 米 国の フ ォ. ー. ドや GE がハ イ テク分野での スペインヘの投資を. 発表しているし、 わか国のソニ ー 、 本田技研、 日産なども進 出を検討している. といわれている。. いずれに しろ 、 スペイ ンが欧州 の NIES として経済発展を計画 するならば、. 外 国資本や企業の進出を誘致しなければならないが、 その際、 問題となるのは 政治の安定である。. スペイ ンは1936 年から1975年に 至る40年間、 フラン コ の卒いるフ ァ シスト政. 権の支配下に あった。 そして75年のフランコ の死後、 政冶の混乱 かつづいた。. 198 2年に ゴンザレスが卒いる社 会 党が政権を獲得したが、 当初の懸念は見事. に 覆 され、 市場経済を信奉した自由主義経済政策が採用され、 イ ンフレ抑制、. 成長志向、 公共支出抑制に 努力して内 外 の信頼をかち得 た。. 先頃 ( 8 9年10 月末) 実施された選琴の結果は表 8 のとおり である。 く表 8〉総選 挙結果 ( 下院 ) .兄. 社会党 ( PSOE ) 人民党 I PP l 中 道民主党 < CDS ,. 左腐連合 ( ! U ). その他地方諸党 合 計. 議席 1 84 105 19 7 35 350. 86年. 得票率. ( 44. 4 '.),, J ( 2 6. 2 % ) ( 9. 2 % ) ( 4 6% ) / 1 0. 4 % ). 議席 175 106 14 18 37 350. 89年. 得票率. r s9. 6'.'·o 1 ( 25. 8% ! ( 7. 9% ) ( 4. 6 1!(, J ( 2 2. 1 % ). こ れに よ り社 会党は議席数を減らしたものの、 第1党の地位を持続し、 引 き. 続き 政権を担当する こ とに な っ た。 政権に課 せられた課題は過熱気味の景気を - I O-.

(11) 「 ス ペ イ ン の 証 券 市場」 一 そ の経済的背景 と 成長性 に つ い て _ イン フ レ に導 く ことな く 、 安定成長路線に定着さ せることである。 ( 注 1 ) 東西 両 独 の 政 治 統 合 は 1 0 月 3 日 に予 定 さ れ て い る ( 注 2 ) 掲 載 の 図 、 表 は特別の記載かな い 限 り 、 す べ て de Valores. S. A.. Nomura Espana Socieded. が1990年 2 月 1 1 日 の 講演会 に お い て配布 し た 資料 で あ る. ( i主 3 ) 野 村 証 券 マ ド リ ッ ド駐在 員 事 務 所 ・ 所長 、 松浦充氏の 講 演 よ り 引 用. Ill. ス ペ イ ン 証券市場の歴史 と 現状. スペ イ ンにおける株式取 引 は 、 マ ド リ ソ ド証券取引 所 ( Balsa de Madri d ) が設立 さ れた1831年に遡る。その後、. バ ルセ. ロ ナ 、 ビルバ オ 、. バ. レ ン シ アに も. 取 引 所か設立 さ れ た か 、 い ずれ も地方的な小規模市場の域を 出な い 。 それに比 く 表 9 〉 欧 州 主 要 市場 の 時価総額 イ. II , ト••. ギ リ ィ. 1981. ス ‘ソ. I フ ラ ン ス ! ス ス 1 イ イ タ リ ア ス ウ ェ ーデ ン ス ペ イ ン ! オ ラ ン ダ l. ト・. I イ ! フ i イ オ ス ス. I. ツ イ ギ リ ス I ラ ン ス! タ リ ア ラ ン ダ ペ イ ン ウ ェ ー デ ン 1. 176 8 62. 5 37. 5 40 8 24. 0 1 7. 0 l G. 7 20. o. I. !. I ! i j. ! I. I. 1981 1 3. 5 32. 7 I 12 l ! 9. 7 3. g 26 3. 6. 1982. 1983. j984 I. 1985. 181 6 2 1 9 2 I 328. 3 208. 2 69. 1 78. 1 I 1 79. 0 83. 4 29. 3 78. 5 37. 8 40. 2 41. 4 48. 0 42. 5 ! 90. 3 23 3 21. 3 [Q 7 64. 7 29. 8 25. I 19 3 17 l , 1 8. 7 11 7 10. 3 , 9. 2 2 1 . 7 · 29. 1 i 51. 6 31. 1 欧州主要市場の売買高. 1982 I t 4. o I 32. 3 8. 9 2. 8 4. 8 1 2. 0 4. 3 I. 1983 32 9 42. 5 1 2. 4 3. 8 1 0. 0 [ I. 5 8. g. 1984 i 29. 7 48. 7 I 1 0. 2 : 3. 8 11. 9 2. 7 8. 5. 1985 15 5 70. 2 1 1. s 14. 3 17. l. 1. 438. 5 245. 8 1 49. 5 1 32. 4 1 40. 8 48. 5 41. 6 73. 3. ! 1986 I 1 36 1 ! 1 33. 3 I 56. 1 I 44 9 I 29. 8 1 6. 3 31 I s s I '.20. 0. ( 出所 ; Morgan Stanley Capital International Perspective - 11 -. 1986. ( 年末 : 10億 ド ル ) 1987 I 1988. 664. 0 206 6 1 54. 1 1 s 2. 5 1 09. 3 48. 7 75. 6 14. 3. / I i I I i I. !. 7l8 I 240. s 224. 1 141 g 1 35. I 89. I , 86 9 85. a I. ( 10億 ド ル ) 1987 1988 1 8 7. 3 1 73. 8 272 8 1 65. 7 87 7 68. 8 33. 1 30. 8 3 7. 7 30. 1 38. 9 28. 3 19. 8 1 8. 8 庄4.

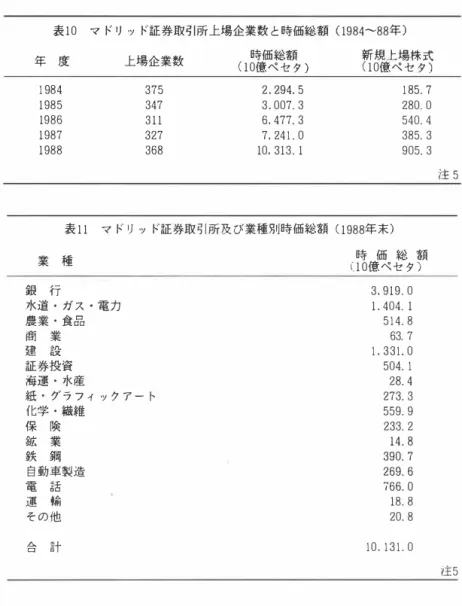

(12) 表 10. マ ド リ ッ ド証券取引所上場 企業数 と 時価総額 ( 1984-88年). 年 度. 上場 企業数. 1 984 1985 1986 1987 1988. 375 347 311 327 368. 時価 総額. ( 10億 ペ セ タ ). 規 上 場株. 新 ( 10億 ペ セ タ式). 2 . 294. 5 3 . 007. 3 6. 477. 3 7, 24 1 . 0 10. 313. 1. 1 85. 7 280. 0 540. 4 385. 3 905. 3 注5. マ ド リ ッ ド証券取 引 所及 び業種別 時価総額 ( 1988年末 ). 表11 業 銀. 時 価 総 額 ( 1 0 億ペセ タ ). 種 行. 水道 ・ ガ ス 農業 ・ 食品 商 業. ・. 3. 919. 0 1 . 404. 1 5 1 4. 8 63. 7 1 . 331. 0 504. 1 28. 4 273. 3 559. 9 233. 2 14. 8 390. 7 269. 6 766. 0 18. 8 20. 8. 電力. 建 設 証券投資 海運 • 水産. 紙 ・ グラ フ ィ ッ ク ア ー ト 化学 ・ 繊維 保 険 鉱 業. 鉄 鋼. 自 動車製造 電 話 運 輸. そ の他 合. 10. 1 3 1 . 0. 計. 庄5. べ、 マ ド リ ッ ド取引 所 は極めて活発で、 国際化が進んで い る 。 1 9 1 5年設立のバ ル セ ロ ナ取 引 所が そ れ に 次 い で い る 。 他の 2 取 引 所 は極めて小 さ い 。 マ ド リ ッ ド取引所の シ ェ ア ー は10%以上を 占 め て い る 。 1 970年 に 入 っ て ス ペ イ ン で は金利 の 規制が厳重 に 行 な わ れ た こ と と 、 株式 に - 12 -.

(13) 「スペイ ン の証券市場」 ー その経済的背景と成長性について 一 表 1 2 マ ド リ ッ ド証券取引 所上場の上位 20社 ( 1988年 ) 順 位. 企 業. 1 2 3 4 5 6 7 8 9 1011121213141516171819. Banco Bilbao de v1zcaya Telefonica Banco de Santander Banco Central Endesa Banesto Banco Hispano Banco Popular Hidroelectrica Iberc1a Hidroelectrica Espanola Torras Hostench Banco Intercontinental Espanol Nissan Femx Autopistas Concesionaria Espanola TH Bacalera Cia. Espanola de Petroleos Valenciana Ctos. Asland Fasa-Renault. 時価総額. (百万ペ セ タ ). 905. 5 765. 4 722. 7 4 1 8. 6 413. 9 3 65. 3 322. 9 257. 2 252. 0 1 85. 8 1 5 2. 4 1 34. 4 1 34 . 4 1 18. 4 l 1 7. 7 1 1 7. 2 113. 3 1 07. 7 1 0 6. 9 1 04. 8. 早. 変わ る短期の投資対象が見当らないこと も あって、 1974 年 4 月のピ ー ク まで 、. 株式市場はプ ー ム を迎 えたが、 第1次石油 シ ョッ ク に よって好況は終りを告げ、. 1975年のフランコ 将軍の死去に よって、 政治不安が株式市場を不安定な も のに. した。. 1 986 年のEC加盟はスペインの株式市場に大き な成長の機会を与えた。. 表 9 を み てわ かるとおり、 1986 年のスペインの上場株式時価総額は前 年の約. 2 , 3倍に 拡大し、 スウェ ー デンに 肩 を 比べるに いたり、 1987年に はオ ラ ンダ. を上回り、 欧州第7 位の地位を 占 めるに いたった。. 1 988 年末のマドリッ ド取引 所の時価総額は10. 3兆ペセタ ( 約11. 3兆 円 ) で、. 欧州 第7 位の時価総額となっている。. 売買 総額ではスウェ ー デンを上回わ り、 イタ リ アとならんで、 欧州第5位に - 13 -.

(14) 表13. マ ド リ ッ ド証券取 引 所の活況銘柄上位20社 ( 1 988年) 企. 1 2 3 4 5 6 7 8 9 1011121314151617181920. 順 位. 売買高 (百万ヘセ タ ). 業. 1 17. 897 107. 661 74, 094 68, 401 66. 689 65, 1 26 56, 776 54. 4 20 47. 692 47, 592 47. 592 46. 587 46, 1 29 45. 722 45, 281 44. 782 44. 465 44, 388 44. 038 4 1 . 615. Cia Telefonica National de Espana Banco Santander Banesto Banco H1spano Banco Popular Cia Espanola de Petroleos Asland Hidroelectrica lbercia Banco Bilbao Energias Explosivos Endesa Sarrio Nissan Motor Ibercia Uralita Banco Central Vallehermoso Banco Bilbao de Vizcaya Urbis Bankinter. 注5 〈表 14〉 ス ペ イ ン 企 業 の 収益性 • 財務内容 の推移. :二;; 且冒 I. 売 上 税 前 利 益 率. ;: 1 , 86. 87. □「〗 6. 禾I ( i主) 公益 • 金践セ ク タ ー を 除 く 72礼0) 'V均 ( 出所) ベ ー タ ・ キ ャ ピ タ ル. 旦]. 88. 7. 8 1 5. 4 23. 3. I 89(予 ) 10. 2 1 6. 3 17. 9. (%). 90( 予 ). 10. 1 I , 1 5. 5 1 5. 5. ラ ン ク さ れる。 マ ド リ ッ ド証券取 引 所の上場企業数 、 お よ び時価総額 は 表 1 0 の と お り て あ る 。 業種別時価総額は表 1 1 に 示 さ れて い る 。 ま た 時価総額上位20社 は 表 1 2 に 、 売買 高上位20社は表 1 3 に 示 さ れて い る 。 こ れ ら の表 を みて解か る よ う に 、 ス ペ イ ン で は銀行株か時価総額で も 、 売買 高 に お い て も 非常に 大 き な シ ェ ア ー を 占 めて い る が、 そ れ に 次 い で 、 電力、 水 - 14 -.

(15) 「スペイ ンの証券市場」. ー. そ の経済的背景 と 成長性について 一. く 表 1 5〉 外 人投資家の出来高 ウ エ イ ト 1979 1 980 1 981 1 982 1 983 1 984 1 985 1 986 1 987 1 988. 取 得. 8. 2 3. 5 9. 6 45 8. 8 28. 8 89. 4 414. 4 991 . 8 623. 4. 処 分. 2. 3 1. 9 3. 8 4. 3 5. 0 14. 1 3 6. 7 262. 6 956. 1 586. 4. ネッ ト 5. 9 1. 7 5. 8 0. 2 38 14. 7 52. 7 151. 8 35. 7 37 0. ( 10億ペ セ タ ). 計. 10. 5 5. 5 13. 4 8. 8 1 3. 8 42. 9 1 26. 1 577 0 1 947. 9 1 209. 8. 全出来高比. 8. 50 4. 95 5. 70 3. 50 5. 05 7. 50 1 2. 80 1 9 25 26. 35 24. 95. % % % % % % % % % %. ( 出 所) マ ド リ ッ ド 取 引 所. 道 、 通信など、 公共事業株のシェア ー が大き い。. 1 984年まではマドリッ ド証券市場上場株の平均株価収益率は 1 ケ タ の倍率で. あったが、 前章で述べたよ う に 、 1985 年あた り からスペイン経済の成長率の高. ま り に 着目して株式投資 が活発化し 、 PER 、 利 回 り ともに 国際 水準に接近す. る動き をみせるよ う に なった。. PER 上昇の 1 つの原因は、 経済成長率の高ま り とともに スペイン企業の利. 益成長が急激な伸びをみせるに 伴い、 とに求められる。. 「 成長株理論」 が急速 な普 及 をみせたこ. も う 1つの原因はインフレ率の収束 に 求める こ とができ る。. スペイン企業の利益成長率は86 年以降、 年率40%内 外に達し ているし、 イン. フレ率は80年前半の 15% 前 後から87年、 88年に は 5 % 前後に鎮静している。 金. 利 はインフレ率の低下率 ほ とも 低下していないものの、 かなり の低下を示した。. その結果、 金利コストの軽減 に よって、 スペイン企業の売上嵩 利益率が向上. し、 財務内 容 の急速 な改善が実現した。. 以上のよう な変化に 着目 し て、 外 国人に よるスペイン株取得は表 15に 示され. た ご と く 、 85年以降、 急拡大し 、 骰近てはマドリッ ド取引 所の全出来高の2 5% 程度 に 達している。. - 15-.

(16) 外 人投資の急拡大はスペインの証券市場に おけ る P E R 革命の推進要因と. なった ことは明らかである。. 同時に スペイン株の諸外国市場への公開がスペイン株の株価形成に 重大な影. 響を与えた ことが見逃せな い 。 とくに ニ ュ ー ヨ ー ク市場に は多 く のスペイン株. が上場されており、 ニ ュ ー ヨ ー ク市場の動向が裁定取引 等を通じてスペイン国 内 市場の株価に 直接的なかかわりをもってい ることが注目 される。. また フラ ンス企業 ラ フアルジュ に よるアス ラ ンド ( セ メ ント業) 株買 占 めに. みられるよ う に 、 海外企業に よるスペイン企業の M & A がスペイン株投資の. 底流に 大き なインパ クトを与えてい ることが否定でき ない 。. スペイン政府は1992 年のEC統合に 備え、 外国資本に よるスペイン金融、 資. 本市場の支配 を防 ぐ 目 的の下に 、 金融市場、 及 び証券市場の育成強化に取組ん でい る。. 抜本的な証券市場改革は1 988 年 7 月に 制定され、 1 98 9年 7 月に 施行された 「 証. 券市場法」 に則って進められている。. ボルサ・ ビ ッ グ・バン と呼 ば れ る こ の 改 革 の骨 子 はつ ぎ の と お り で あ. る I/Hi) 。. ① 米 国の SECに範をとり、 準司 法的権限を与えられた 全 国証券市場委 員 会. (Comision Nacional d el Mercado de Valores) を設け る。 これは従来経. 済大蔵省の監督下に おかれてい た 証券取引 所上級審議会に 代わるもので、 経済 大蔵省が任命する委員に よって構成される運営審議会 (Consejo d e Adminis. tracion ) と証券業界の代表 者 も加わった 諮 問 委 員 会(Comision Consultira) に よって運営される。. 証券会社 、. 投資会社 ( Ingtitucion es de I nrersion. Colectira) 、 および金融機関の証券業務はこ の全国証券市場委員 会に よって監 督される。. ② 従 来、. 証券取引 所 の会員 資格をもっ て い た 公 認 仲 買 人 ( A gentes de. Cambioy Bolsa) を廃止し、 プロー カー業務のみを認められた A gencias de. - 16 -.

(17) 「スペ イ ン の証券市場」. ー. Valores と プ ロー カ ー 業務 とデ ィ. その経済的背景 と成長性について 一 ー. ラ. ー. 業務 を認められた Sociedades de. Valores の 2 種 類 の証券会社が証券取引 所 の会員 資格を認められることに なった。. 証券会社 に は単独で 50 % を超える出資は認められず、 公認仲買人以外の金融. 機関等に よる出資も段階的に 認可されることに なったが、 EC域外からの出資 は 92 年末まで認められない。. ③証券取引 所外に おける金融機関等の証券業務は一 応認められたか、 金融機. 関と証券会社の業務分野の調整は今 回 の立法では見送られ、 今後、 証券会社が じ ゅ う ぶん成長を遂 げ た段階で再検討されることに なった。. ④ 88年 6 月以降実施されていた国債の登録決裁制度 に 加え、 株式売買 に 関し. ても登録決裁制度か導入されるとともに 、 公定手数料が廃止された。. ⑤証券会社 に 対し、 税務当局へ の証券取引 に 関す る報告義務、 TOB 規制、. イ ン サイダ ー 取引 規 制などが証券市場法 に よって規定された。. 以上のよ う な制度改革を推進する一 方、 スペイン政府は外国金融機関との競. 争力を強化する目的で、 大手商業銀行を含 めた金融機関の合併を促進する政策 を採 っ ていて、 これまで に 88年10 月に バ ン コ ・ デ ・ビルバ オ ( 第3位) とバ ン コ. ・. デ ・ビスカ ヤ ( 第 5位) の合併が実現し、 スペイ ン最大の銀行バ ン コ ・ビ. ルバ オ ・ビスカ ヤ が成立した( /ffi)o. 第1位のバ ン コ ・セ ン ト ラルと第2 位のバ ン コ ・ エ スパニ ョ. ール ・. デ ・クレ. デ イ ト の合併は、 88年 10 月の両行株式総会の承認を得たに もかかわらず、 8 9年 2 月に 白紙 撤回 された Cl!り)。. 8 9年 6 月に はスペイ ン 最 大の貯蓄 銀行 カ ハ. ・. デ ・ペ ン シ オネ スと貯蓄 銀行第. 3位のカ ハ ・デ ・バ ルセロナ の合併交渉 が開始 された((ヤ 1 ) 0. このよ う に スペイ ン 政府は国内 金融機関の再編成には積極的な姿勢をみせて. いるか、 国外、 特に EC域外からの金融機関の進出に 対しては消 極的な姿勢を 示している。. - 17 -.

(18) 88年1 0 月に 制定された 「 銀行の新設に関する法律」 に は新らたに 開設された. 外 国銀行に 対して、 設立後3- 5年間、 一定の業務を禁止する法令が定められ ている。. しかしECは対外的に 内国民待遇の相互供与を基本方針としているので、 ス. ペインの対外抑制政策は長期に続けるわ けに ゆかないのではなかろ うか。 ( 注 4 ) 表 9 は Morgan Stanley Capital International Perspective よ り 引用. 1 989 . 4 月 号. ( 注 5 ) 表10、 1 1 、 1 2、 1 3 は First National Bank, Manthley Report 1 989 . 1 月 号 よ り 引用. ( 注 6 ) 野村総 合研究所刊 「 財界観測J 1 989年 8 月 号 統 合 と 変 貌 す る 欧州証券市場」. IV. 「 EC 域 内 市場. P 60- P 83. 大崎貞和氏よ り 引 用. おわ り に. 中東紛率とその後の展望. 1990年 8 月 2 日、 イラクのクウェ ー ト侵入に より 、 国連加盟各 国によって採. られたイ ラク・クウェー ト経済封鎖措置は原油価格の高騰を招いている。. この原油価格の高騰は世界的なインフ レの加速 要因となっており 、 各国の金. 融政策に重大な影響を与えている。. わ か国は昨 年 5 月いらい数次に 亘って公定歩合を引 上げ、 8 月の第5 次引 上. げ に よって公定歩合は年率 6 06 とな っ た。 2 . 5 % の低金利 時代に 比べ ると様変 わ り の変化である。. 西 独は中東紛争後も 6 % の公定歩合を変えていないが、 対 ノ 経済支援に 積極 ‘. 的であるし、 東西両ドイツの統合に伴 う 資金需 要の増大を考えると、 こん こ の. 海外投資は鈍 化するものと予想される。. 米 国は本年に入り 経済成長か鈍 化し、 と く に 中東紛争後は原油価格に影響さ. れて物価か上昇傾向 を強め、 経済成長はますます鈍 化する傾向 か強 ま っ ている。 18-.

(19) 「スペインの証券市場」. 一. その経済的背景と成長性について 一. そこで政府当局は景気梃入れのために 金融政策の緩和を求めているに もかかわ. らず、 FRB 当局は為替市場に おけるドル安懸念と物価上昇の懸 念を理由 に 、. 金融政策の緩和条件とし て財政赤字削減政策の実現を迫って、 政府と対立を深. めている。 議 会に おける財政赤字の削減 策の審議は国防費の削減、 増税の具体. 案、 S&L (貯蓄貸付組合) の救済等を巡って早期の妥結か困難 視されている。 従 って国際的に みて、 金利の高値止まりの傾向は長期化の様相が農 い。. スペインの経済は前述のように、 ECの統合を控えて成長性の高さに 期待か. 持 たれ、 金融市場、 資本市場の整備と相侯 って、 海外先 進国からの投資チャン. スに 恵まれているこ とは事実であるが、 短期的に はインフ レ 予防 策、 および中 東紛争に対する見通し難 に 阻害されて、 目先き 的に は停滞の可能性が強いとい. えよう。. し かし 2 年先 の万博、 オリ ンピッ ク の開催、 およびECの統合が支えとなっ. て、 景気の大き な落 ち 込 みは避けられるものと予想される。. し たがって中東紛争の解決、 国際的な金融情 勢の落 ち 着き が確認されるよう. に なれば、 世界のとの国に 比較しても負けない投資の果実か期待 されていいよ うに おもわれる。. 世界の証券市場が沈滞している現在は、 次の飛躍期に 備えて、 スペイン投 資. の研究と準備に 努力すべき タイ ミ ングだと考えられる。. -19 -.

(20) 参考文献 0 野村証券、 野村総合研究所発行、 「外国株式ポ ー ト フ ォ リ オ ・ ウ イ ー ク リ 0 野村総合研究所、. 「 財界観測」. 1989年 8 月 号. o Bank of Spain, Annual Report 1 988 o First National Bank, Manthley Report 1 889. 1 . o Morgan Stanley Capital International Perspective 1 989. 4.. - 20 -. ー」.

(21)

図

関連したドキュメント

この調査は、健全な証券投資の促進と証券市場のさらなる発展のため、わが国における個人の証券

(2011)

経済学研究科は、経済学の高等教育機関として研究者を

Easterbrook 教授(当時)および Fischel 教授である。Easterbrook 教授お よび Fischel

第三に,以上に得られた複数年次の 2 部門表を連結し,それと,少し長期の経済状態を

主に米国市場においてインフレのピークアウトへの期待の高まりを背景に利上げペースが鈍化するとの思惑

以上のような背景の中で、本研究は計画に基づく戦

図 1-15 各部門の既存ストックが「ロックイン」する将来 CO2 排出量 出典) World Energy Outlook 2011 (IEA).. スペインの系統は、運用会社 Red Electrica