J. バルドマンの最適企業資本調達論について

42

0

0

全文

(2) も時間上先行する故に, 資本調達(Fin anzierung)が 重要になる。 ところ で, この資本調達にとっては, 一般に財務計画で重要視されてきた財務上の 均衡維持は必要条件ではあるが, 十分条件とはみなされない2) 。 しかも, た とえば, 潜在的な支払不能危険が目標設定で予め与えられる範囲を計画期間 中において越えないようにする財務部門の決定が, 使用可能な財務資金量を 通じて給付過程を制約し,逆に給付部門3) の決定が, 企業の信頼性(Kredit wiirdigkeit)を変化させ,. 外部からの資金供給量に 影 響 力を及ぼすような. 状況が存在する故に, 企業内での給付部門と財務部門の掛り合いが考慮され るときにのみ, 資本調達は最適になる% この点, 一方で特定時点で与えられる投資の可能性を収益性基準に従って 序列づけて, 累積した資本需要曲線と, 他方で同 一時点でのすべての資金調 達の可能性を資本コストに従って整理して, 累積した資金供給曲線が交わる ところに最適な資本予算が存在するという, 伝統的な資本予算の原理は, ま ず,. 一. 時点で与えられる決定の可能性のみを考慮する故に, 支払能力を継続. して保証するという要求には応えられない。 また, 資金需要曲線と資金供給 曲線が別々に分離して算定される故に, 投資対象と資金調達源泉の間1こ存在 する掛り合いは決定に組込まれない。更に, 財務資金の選択が, 資本コスト の比較にのみ基づいて行われ, たとえば,財務資金の利用可能期間(Fristig keit), 信用の借入れと返済の弾力性, 借入金の引揚危険のような, 本質上 決定に対して影響力を有するその他の特性を無視する故に, 資本構成に関し 2) Waldmann, J., Optimale Unternehmensfinanzierung, Wiesbaden 1972, S. 15.;. Kr紅nmel, H. J., Grundsatze der Finanzplanung, in: ZfB. Jg. 34 (1964), S. 225 ff. なお, 財務上の均衡維持については次の文献を参照すること。(Gutenberg, E., EinfOhrung in die Betriebswirtschaftslehre, Wiesbaden 1958, S. 114. 池内信. 行訳 r・経営経済学入門」千倉書房, 1954&:尼 153頁。) 3)ここでは「給付部門は生産要素である原材料, 人員と経営手段の調達, 生産要素 の組合せと, 完成品の販売に関連したすぺての活動が行われる部門」とみなされ る。(WalriniRnn, J., a. a. 0., S. 82.) 4) Vgl. Waldmann, J., a. a. 0., S. 16-17. -136 (262)-.

(3) ても, 最適資本調達の要求はかなえられない5) 。 これら資本予鍔の原理の欠 陥を克服するために新たに展開されてきたのが, 投資決定 モ デルである。 こ こでは,. モ. デルの範囲と構造を規定する, 資本調達を, 従来のように狭く財. 務資金の調達 (Finanzmittelbeschaffung) にのみ限定するのではなくて, より広く財務資金の調達に加えて, 更に手元資金を変形し, 拘束されている 資産を解放し, 財務資金の流出 (FinanzmittelabfluB) を発生させるために 適切なすべての方策とみなして, 資本調達は「財務資金の流入と流出, 並び に, 企業の資産構成部分と資本構成部分の再編成」と解される6) 。 それ故, 最適資本調達が保証されるならば, 給付過程の維持のために必要な財務資金 が数伍, 時点と利用可能期間から考えて問題がないように利用でき, 企業目 的の実現が保証されるように, 資産と資本の変更について全体決定が下され るはずである” 。 しかしながら, 目下の投資決定 モ デルでは投資間での時間 上の垂直的な相互依存関係についての考察では大きな時間間隙が設定されて いるので, 連続して支払能力を維持するために必要な, 短い時間間隙――厳 密にいえばすべての時点ーーにおいて収入と支出を相互に調整することはで きない8) 。. また, 現実には給付部門での決定によって資金の調達 (Kapital. beschaffung) の限界が影軽されるにもかかわらず,. 投汽決 定 モ デル では. 資金調達源泉での絶対的な上限を 予め設定 することにより, 係は考忠されていないし9) '. このような関. 給付の流れ (Leistungsstrom) と支払いの流れ. J. バルドマンは「査本の特性 は.財務資金の調達, 利用と返済に対する費用. 有効期間 (Laufzeit) , 解約告知の 可能性, 絶えず変化する汽金需要に対する適応力, 担保による拘束とそこから生じ る制限, 資金供給者による影智可能性である」と考える。 (Waldmann, J., a. a.. 5) Vgl. Waldmann, J.. a. a.. 0., S. 21-23. この点,. 0., S.113-114 u. Vgl. S. 17.). 6) L ipfert, H., Optimale Unternehmensfinanzierung, 3. Aufl., Frankfurt a. M. 1969.. s. 14.. 7) Vgl. Waldmann, J., a. a.. 0., S. 13.. 8) Vgl. Waldmann, J., a. a.. 0., S. 27-28 u. S. 67.. 9) Waldmann, J., a. a. der Investitions-. 0., S. 28 u. Vgl. S. 24-26.; Moxter, A., Offene Probleme. und Finanzierungstheorie, in: ZfbF, Jg. 17 (1965), S. 1.. -137 (263)-.

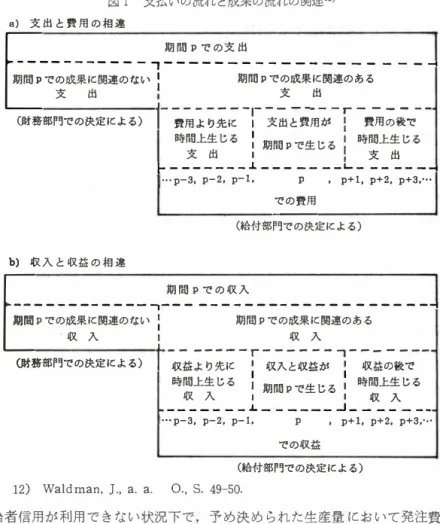

(4) (Zahlungsstrom)の相違は一般には無視され ている10) 。 プロ. 更に,現存するア. ー チの抽象水準は極めて高く,先の投資予算の欠陥に関連して示され た. 利用費用 以外の 資本の特性についても配慮はな され てい な い11) 本稿ではJ. バルドマン著「最適な企業資本調達J(Waldmann, J. : Optitnale Unternehmensfinanzierung, Wiesbaden1972)を中心にして, まず続く第II章で,最適資本調達を達 成するために考慮しな けれ ばな らない, 経営事象間での相互依存関係が説明される。また,この経営事象間での相互 依存関係を企業モデル(Unternehmensmodell)に組込むためには,各種の 変数を用 いて公式化しな けれ ばな らな い。このため,第皿章では,企業モデ ルの方程式体系を検討した後に,経営事象間での依存関係を公式化するとき に発生する課題が,給付部門と財務部門に分けて,それ ぞれ 具体的に検討さ れる。. n (1). 経営事象間での相互依存関係. 企業内での支払いの流れと成果の流れの関係. 財務上の均衡を脅か さな いためには.経営活 動の決定において利益ととも に支払過程(Z�hlungsvorgang) や企業全体の支払いの流れ に対する影響を 考察する必要がある。このため,成果 の流れ (Erfolgsstrom)と支払いの流 れが企業内でどのように関連しているのか が研究されるべきである。今,簡 単に,成果 の流れ と支払いの流れ の関連を,規模の関係を省略して,時間上 の相違にのみ注目して図式化す れ ば.図1の ようになる。 しかも・支出と費用 (Aufwendung) の関連は,決定者の行動様式が明ら かであ れ ば,推定できる。そして,このようなケ ー スの代表 例としては,供 10) Vgl. Waldmann, J., a. a. 0., S. 29.; Schweim, J., Integrierte Unternehmens planung, Bielefeld 1969, S. 55-56. 11) Waldmann. J., a. a. 0., S. 29.; Schweim, J., a. a. 0., S. 76-87.. -138 (264)-.

(5) 図. 1. a)支出と費 用の相違. 支払いの流れと成果の流れの関連12) 期 間 P で の支出. -----------,----------------- - - --. r. 期間Pでの成果に関連のない 1 I 支 出. 期間Pでの成果に関連のある 支 出. ;�;: ― で ;用;; ;,� ー「;ェと一;詞 が 「 費 時間上生じる I 1 時間上生じる 1期間Pで生じる 支 出 支 出 ト—______..L ___ -- --L-- -- ---p … p-3, p-2, p-1, , p+l, p+2, p+3,··. CM務部門での決定による). ,. ー ー. ー. ―. ,. ―. ―. !. ..での費用 ..一. (給付部門での決定による) b)収 入と収益の相違. 期間Pでの収 入 -------------, ―----------------------. 期間Pでの成果に関連のない 収入. I 1. 期間Pでの成果に関連のある. ’. 収入. ;; ー ― 収 後で 益カ 一 ;;;; 1 収益 I I 時間上生じる 時間上生じる ' 1期間Pで生じる I 収入 I 収入 ----- - -.I.- - ---- ..J_ - -- - -···p-3, p-2, p-1, p , p+l, p+2, p+3,··. ⑪オ務部門での決定による) �. ー. ―. r�;.:;. ー. :1. ――. ―. での収益. (給付部門での決定による). 12) Waldman, J., a. a.. 0., S. 49-50.. 給 者信用が利用できない状況下で. 予め決められた生産益において発注費と 在庫維持費の合計を最小にするために. 一回当たりの発注羅, 発注時点と支 出が一義的に決定されることが挙げられる 13) 。. 他方. 収入と 収益 (Ertarg). の関連が推論できる事例と しては. 顧客履での支払慣習が明らかなと きに. こ の顧客層での期間売上げが収入になるために必要な転換時間を予め推定で きるケー スが考え られる 14) 0 13) Waldmann, J., a. a.. 0., S. 50.. 14) Waldmann, J., a. a.. 0., S. 51 u. S. 85 u. S. 104-106 u. S. 200-201.. ー139 (265)-.

(6) (�-). 企業部門間に存在する相互依存関係. 先にも述べたように,最適資本調達を達成するためには, 企業内に存在す るすべての相互依存関係が考察されなければならない。 そして,この企業内 に存在する相互依存関係は時間上水平な相互依存関係と時間上垂直な相互依 存関係に区分できる15) 。. 以下, 簡単に説明すれば, 前者の時間上水平な相. 互依存関係は, たとえば, 過大な供給者信用が削減されるときにのみ, 利子 上有利な短期信用を与える用意が銀行にある場合や, 所有手形が動産担保信 用の承認のために譲渡されると, たとえ銀行が手形割引を認めるとしても, 割引信用が利用できなくなるような担保をめぐる競合関係に認められる。 そ れ故, 時間土水平な相互依存関係は,「ある活動の全体成果に対する貢献が, 同 一の企業部門内でのその他の変数が同 一期間でどのような水準をとるのか 16) によって, 左右されるときに存在する」と考えられる 。. 他方, 後者の時. 間上垂直な相互依存関係は,たとえば, 新株発行による計画期間の開始での 資本金の増大が, 後続期間の株式相場に否定的な 影響力を有することによ って, 後続期間での株式発行の 相場と 資本費用を規定するケ ー スにみられ るm。. それ故,時間上垂直な相互依存関係は,「現在の活動の成果貢献が将. 15)Vgl. Waldmann, J., a. a.. 0., S. 51-52.; Swoboda, P., Die simultane Planung. von Rationalisierungs- und Erweiterungsinvestitionen und von Produktions programmen, in: ZfB, Jg., 35 (1965), S. 148ff.. 16)Waldmann, J.. a. a. 期間. ――. 厳密に言えば. 0., S. 53. なお, この時間上水平な相互依存関係は,「一定. 特定時点で一一複数の投資が実行できるときに,個々の. 一ー. 投資対象が提示する効用が,可能な他の投資対象の内どのようなものを選択するか によって,左右される現象」と考えられており,計画時点で与えられる経営事象の 相互依存関係と呼ばれている。. (Vgl. Jacob, H., Neuere Entwicklungen in der. Investitionsrechnung, in: ZfB, Jg. 34(1964), S. 5 02-507.). 17)Waldmann, J., a. a. 0., S. 53-54. なお,この点について,J. バルドマンは「新 株の相場は基本的には旧株の相場以下になる故に,増資後には旧資本に対する資本 -140 C 266)-.

(7) 来下される決定によって 影響される場合に存在す る。」 18) こ れまでは, 財務 部門を例と して説明したが, こ のような時間 上水平な相互依存関係と 時間 上 垂直な相互依存関係 の存在は特定部門内での諸活 動に限定されるものでは ぃ。 以下, 部門間 での相互依存関係について簡単な具体例を示しておけば, まず, 調達 部門と 財務部門の間 では, たとえば, 一般には制限された財務資 金が原材料や経営手段の調達を制約 しているが, 掛買いを行 ったり, 調達 さ れる原材料を担保と して借入 れを行 なうような調達 部門での決定によってあ る程度こ の制約 が緩和されるケ ー スにあらわれる。 次に, 生産部門と 財務部 門の間 で の相互依存関係 は, たとえば, 財務資金が乏しいと きに, 現金販売 できる製品が, より大きい利益をもたらす が掛売りしなければならない製品 よりも, 収入 がか なり高い故に, また, 必要な原材料を既に手元に所有して いる製品が, 新たに原材料を調達 しなければならない製品よりも, 支出がか なり低い故に, 生産部門において優先されるケ ー スにみられる。 そして, 販 売部門と 財務部門の間 での相互依存関係 は, たとえば, 財務上の緊張を回避 するために, たとえ 翌期間により高く販売できる見込みのあ る製品でも, あ え て利益を犠牲にして価格割引下で現金販売す ることによって, 今期の収入 を増大させ るケ ー スや, 棚卸資産在庫(Absatzlager)が動産担保 信用最を 決定し, 売上債権がファクタリソグの基礎を形成し, 手形在高が割引 信用の 可能性を開くなど, 販売部門の決定が担保品に影膀し, こ の担保昼が更に財 務部門での 財務資金の 調達 可能性を 制限している ケ ー スにおいて観察でき. 金の増加の比率でより低い混合相場が発生する。株式相場は増賓による新株引受権 の希薄化から低下する。 これによって, 発行相場は同時に将来の増資に影態を与え る。 ここに登本調達源泉の資本11.t用間での時閾上垂直な相互依存関係が存在する」 と述ぺている。(Waldmann, J., a. a. 0., S. 123 u. Vgl. S. 120 u. S. 202-203.) 18) Waldmann, J., a. a. 0., S 53. なお, 時間上垂直な相互依存脚係は「考察される 投資対象が, 実行されるならば, 既に存在する設備とともに, 将来の投資が行われ る領域を形成することによって, 将来の投賓の効用を左右する」現象とみなされ, 計画期間の経営事象の相互依存関係と呼ばれる。(Jacob, H., a. a. 0., S. 502-507.). -141 C 267)-.

(8) る19). 。. (3). 経営事象間での相互依存関係の図式化. と ころで, 企業内 に 存在する相互依 存関係を一覧表で示せば, 図 2 のよう になる。図では,. マ. トリック スの行で企業のすべ ての機能部門に対する変数. グル ー プ が計画期 間を構成する全期 間に互っ て示される。他方, 各段では, 企業の変数 間 の掛り合い と , 企業の環境に対する関係があらわされる。. 2 段目 から 7 段目では企業と 環境の関係が示される。こ こでは, 環境は, 市場供給量 の制約により, 原材料 (2 段目), 経営 手段 (3 段目), 人員 (4 段目) に関する調達 活動 を制限する。また , 販売市場の受入能力 により販売 活動 (5 段目) を , 資本・信用 市場の受入能力 により, 財務資 金の調達 (6 段目) と金融投資量 (7 段目) を制限する。 8 段目 から10 段目 では給付部門 内での制限が示され , それぞれ手元の原材料在高 , 経営 手段在高 と人員数 が 生産醤 を制限してい る。11段目 から16段目 では企業部門の活動 間での時 間上 垂直な 相互依 存関係が示される。例えば, 11段目 は, 財務資 金の調達におい て, ある期 間での期首財務資 金在高 が , 期 間中の調達量 を加 えて, 返済盪 を 除け ば, 翌期 間での期首財務資 金在高 になることをあらわしてい る。同様の 関係 は, 財務資 金余剰の利用 部門(12段目), 販売部門(13段目), 人員部門 (14段目), 経営 手段部門(15段目) と 原材料部門(18段目) で成立する。17 段目 から21段目 は企業内での財務部門と 給付部門の掛り合い を示す 。た とえ ば, 17段目 では原材料調達におけ る供給 者信用が示される。18段目 では長期 信用 資 金の調達が借入金在高 と経営 手段の担保能力 に依 存することが示され る。そし て, 22 段目 では各期 間での企業全体の収入と支出の調整 がめざされ る。な お, すべ ての行動 が成果に対する貢献( 1 段目) と 財務上の効果 (22 段目) から決定され な け ればならな い ことが, 図 から読み取れる20) 0 19) Vgl. Waldmann, J., a. a. 20) Vgl. Waldmann, J., a. a.. 0., S. 54-60. 0., S. 60-63. -142( 268)-.

(9) 部. 21 企業内での変数グル ー プ間での相互依存関係と . 企業の環境に対す る 掛 り 合い ). 図2. 連 企 集部門. 変数グルー ブ. 康材料. 厩材料. 在 庫. 注 文. 経営手段 麟 入. I I 経営手段 販 売. 人 人 員. 経営手段 在 高. 務. 財. 門. 経営手段調連. 原材料調連. 雇 用. 員. 調. 生産部門. 連 人 且. 人 貝. 在 膏. 解 層. 生麿量. 販売部門. 販売量. 製 品. と. 在 庫. 生裏方法. と. I 販売価格. 亘. 財務資金の調連. ••一. 部. 門. 財務資金. 余剰の利用. 1 :::·1 :�1 :©·: 「ご I 金ご. 金鵬投賣 の 在 高. —. i. L. ●. ●. ,. ··-. .,. .. .. • . .... •1·1- ..1」 · 1 • •... 21) Waldmann, J . . a. a. 0., S. 61.. トt.1·,.,.. •r.L..JJ "]•. .. ● �... .... · •... ... .... ・. •I•··. • . • a-.. •... • . . .. 1. ·· • ··. .r1•,--. 5. . ・ト .,.L._」」· ·,-- .. ··--.. .. -,�.. .,.. ·1.i...1.1·1:1...J. ・.... 勺晶h. _ ●. ●. ·· �- . ..... .,. .... .... •.... [Tl. ,.. ド. ●. ··--. ... 予宇. :]. . ,. ... .,. I•··. ,. ドr吋 •. ー... • ぃ... ・. b. ,. 疇. 社. ●. , . ••. 43 (269)1. 成 貢 []月�『11: 『1-�『9「『ll�『llfl:i-1:1『11'1'.�I「『l�l1『I「i『|「l『Ill雪 · �. ,.1『I�1『n『1.·1「I ...... -I.I �: :『 • ·•· · .. .. ·1+-1.1·1叫.1:1:�t.

(10) 直 (1). 経営事象 間 で の 相互依存 関 係 の 公式化. 企業 モ デル の 方程式体系. 企業内での 可能な過程は 方程式体系で あらわすことができる。 そ の 際, 設定される 条件式は, 部門 の 変数間の関係をあらわし, 個 々 の 企業部門間 とさま ざまな期間間での掛り合いを 描 写 す る 連 続 性 条件. (Kontinuitats. bedingung) と, 企業内での活動を制限する制約条件 (Begrenzungsbedingung). に分けられる。 ところで, 前者の連続性条件の基礎は, 完成品, 債権, 原材 料, 経営手段や人員など の 各種 の 在高 (Bestand) によって形成されるが, これら期間 p での 在高 (B p ) は, 増加 CY) と減少 (T) をもたらす, 同一 期間での 決定によって 変化させられる。 したがって,. 各決定後の新しい在. 高 (B P +l) は, 式 (1). B叶 Yp -Tp - Bp+1 = 0. p = l, 2, . . . Pnー 1. によって算定される22) 。 反面, 変数は任意に確定されるのではなくて, 後者の 制約条件であらわさ れる制限に従う。 すなわ ち , (2). BP -BHP < = O. P = l. 2, . . . , Pn. (3). Bp -BMp > = O. p = l, 2, . . . , pn. (4). Yp - YHp < = O. p = l , 2, . . . , Pn. (5). Yp - YMp > = O. P = l. 2, . . . , Pn. ( 6). Tp - THp < = O. p = l, 2, . . . ; Pn. (7). Tp -TMp > = O. p = l, 2, . . . , Pn. ここでは , 下限 (BM P YM PTM p ) は極端な場合にはゼ ロ であり , 上限 (BH P YH p TH p ) は予め確定的に与えられる変数ではなくて, むし ろ , 他 の部門も 22) Vgl. Waldmann, J.. a. a.. 0., S. 76-77. -144 ( 270 ) -.

(11) しくは 期間の 変数である23) 。 ま た , 問題期間中 の 変数 を 明 確 に確定するた め に は , 目 的関数 を形成する 必要がある。 こ の 目 的関数 は , 費用 (AFp) と収益 (ERP) に 変数を関連づ けること に よ り , 式, (8). Z = エ ERP yp ー エ AFP y叶 � ERP TP ー エ AF汀P+ �ER埠p ー �AF追p 在高 の増加に関連 した 在高 の減少に関連した 在高 に関連 した 収益と費用 収益と喪用 収益と費用 → max!. で示される24) 。 なお, ここで示され た , 目 的関数 C 8 ) , 連続性条件 ( 1 ) と制約条件 ( 2 ) か ら C 7 ) によ り 構成される, 一般 的な方程式体系 は すべての企業 に 対 して妥 当 するが, 決定モ デルと して は , 特定の企業状況 に合わせて作られ た , 特殊な 方程式体系 の み が使用で き る25) (2). 給付部門 での 課題. (a) さて,. 給付部門 で の連続性条件 と 制約条件 先 に も 述べた よう に 連続性条件は 期間や企業部門を 関係づける。. 今, 簡単に みれば, まず, 期間 p での原材料 Cs) の 在高 (B s p) に 対 して , Y s p で期間 p で の 注文星, T s p で期間 p での 消費量 を示すこと によ り , 期間問 の 連続性条件 (9). Bsp+ Y,p -T,p- Bsp+ 1 = 0. S = l , 2 , . . . , Sn ; P = l , 2 , . . . , Pn-1. が形成される。 次 に , 期 間 p での 経営手段 (i) の 在高 (B ; p) に 対 して, Y ; p で期間 p での新しい経営手段の調達, T ; p で技術上 の利用 可能期間の 終わ り での 廃 棄処分 やこれ以前の売却を示せば, 期間間での 連続性条件 (10). Bi p + Yip - Ti p - Bip+1 = 0. i = l , 2, . . . , in ; p = l , 2, . . • , Pn ー1. が成立する。 そ して, 期間 p で の 能力 V を有する人員数 (Bvp) に 対 して, 23) Vgl. Waldmann, J.. a. a. 24) Vgl. Waldmann, J., a. a . 25) Vgl. Waldmann, J.. a. a.. 0., S. 79. 0., S . 79-81. 0., S. 81 . -145 ( 271 ) -.

(12) Yv p で期間 p での雇用数, T v p で解雇数 を 示す こと に より, 期間間での連. 続性条件 (11). Bvp+ Yvp -Tvp-Bvp+1 = 0. V = l , 2, . . . , Vn ; p = l , 2, . . . , Pn - 1. が作成される26) 。 また, 期間 p での製品 (k) の在高 (Bkp) に対して, 期 間間での連続性条件 (12). Bkp+ エ Yksip - Tkp - B知+1 = 0 si. k = I . 2 • . . . , k。 ; p = l , 2 , . . . , Pn-1. が形成される。 た だ し, Y k s i p は期間 p での経営手段 i における原材料 s に よる製品 K の製造量, T k p は期間 p での製品 K の販売量である。 こ こ で, 生産過程が一 段階生産で行われると仮定すれば, PO k s ; p で, 期間 p で の製品 k を 一単位生産するための原材料 S の単位消費量 をあらわすこと に より, 先の原材料の消費量 T s p と Y k s ; p の間で, 変数間の連続性条件 (13). Tsp = エ POkslp • Y ksip ki. が設定される27> 。. S = l, 2, . . . , Sn ; P = l, 2, . . . , Pn. 更に, 有効期間 C によって特徴づけられる債権 (u) の. 期間 p での在高 (Bu p ) に対して, 期間 p での増加と減少 を Y u p と T u p で 示す こと に より, 期間間の連続性条件 (14). Bup+ Yup - Tup-Bup+t = O. U = l, 2, . . . , Un ; P = l. 2, • • • , Pn-1. が形成される。 こ こで は , 製品 K の売上げが価格 P R k p と在庫の減少 T り の積である故 に, PZk u p で期間 p での製品 K の売上 げ に対する債権の割合 ― これは賭入者の支払慣習から推定される一ー を示すことにより, 期間 p での債権の増加 Y u p は , 変数間の連続性条件 (15). Yup = エ PZkup k. · PRkp · Tkp. 期間 p での製品 k の売上 げ に 対する 債権の割合. 期間 p での製 品 K の売上げ. 26) Vgl. Waldmann, J., a. a.. U = l, 2, . . . , Un p = l , 2 , . . , , pn. 0., S. 82-83. なお, 多段階生産が存 在すれば, すべ ての半製品に対 し て 同様な連続性条件が形成 さ れるべきであるが, その際. 増 加は 先行段階での生産匿, 減少は半製品の売却か後続段階への 引 渡 し を意味する ( Vgl. Waldmann, J., a. a. 0., S. 83.) 27) Vgl. Waldmann, J., a. a. 0., S. 83-84. -146 ( 272 ) -.

(13) に従 う 。反面, 債権の減少 T u p は, ファクタ ー ヘの債権の売却 Tl u p か, 支 払期限 C の経過後の入金 T 2u p によって発生する故に, 変 数 間 の連続性条 件 Y up ー. (16). 債権 U の 増加. Tl u p-Tl uP+l 十 ・. ・ ・ ・. - T 2u p+c = O. 十 Tlup+cー 1. 有効期 間中のファクタ 債権の売却 による減少. ー ヘの. 有効期 間 後の 債権の減少 U = l, 2, . . . , Un p = l, 2 , . . . , Pn. が成立する28) 。. 連続性条件で 示され た 変 数 は, 各期 間 で デ ー タと して存在する. 同時に,. か, 他の部門 や 期 間 の変 数 と して あ ら われ る故に,. 一定の 制 限に従 う 。ま. ず, 原材料と 製品に対して は , 手元の在庫能力による制限が存在する故に, 制約 条件 p =l, 2, . . . , Pn. (18) 工 RBk . Bkp< = BH ZP k. P = L 2, . . . , Pn. が形成され る。その際, R B .. と. 工 RBs • Bsp< = BHSP. (17). R恥 は原材料と 製品一単位当たりの 空間. 需要を, B HS p と BH Z P は 期 間 p での最大在庫能力を示す 29) 。 次に, 生 産能力 が手元の経営 手段在高 (B ; p )によっ て制 限され ている故に, ZT ; p で 期間 p での経営 手段 i の最大使用可能時 間を示せ ば. 制約 条件 (19) I; POk1 k. ・ エ Yksip s. < = ZT;p. • B;p. 経営 手段 i での 経営 手段 i で 経営 手段 i の 製品 kを一単位 の期 間 P に お 期 間 P に お け 製造するための け る製品 K の る最大使用可 必要時 間 生産量 能時間. i = l, 2, . . . , in p =l, 2, . . . , Po. が作成される 30) 。 そして , 原材料の調達 は 期 間 p におけ る特定価格での 最大可能調達量 YH s p を上回れ ない 。同様のこ と は経営 手段と人員に対し 28) Waldmann, J.. a. a. 0., S. 84-85. 29) Waldmann, J.. a. a. 0., S. 86. なお, 投資によって在庫能力が拡大されると き には, 限界 (BHSp , BHZp) はもはや定数と し て与えられるのではな く て, む し ろ 変数となる 。 (Waldmann, J., a. a. 0., S. 86.) 30) Vgl. Waldmann, J., a. a. 0., S. 86-87. -14 7 C 2 73 ) -.

(14) て も 成立する故に, 制約条件 (20) Yヽp<= YHIP. S = l, 2, . ・ , , Sn ; p= l, 2, . . . , p... (21) Y1p< = YH1p. i = l, 2 , , , . , in ; p = l, 2, , , . , Pn. (22) Yvp< = YHvp. V= l, 2, , , , , Vn ; P = l, 2, . . , , Pn. が成立する。 また, 販売部門では, 選択政策31> m の投入によって最大可能 販売量 THtp1n を増大できる。 それ故, 各選択政策 (m = l , 2 , … , mn)に対 し て , 制約条件 (23) Tゆm<= THtpm. k = l. 2, . . . , kn ; m = l, 2, . . . , mn ; p = l, 2, . . . , Pn. が形成される。 ただし, 変数 Ti.pm は製品 K の期間 p における選択政策 m による特定価格 PRi.p 下での販売量を示す32\. (b) 収 益 と 費 用 の公式化 図 3 で示されるように, 給付部門では, 決定によって影響される処理可能 な費用 は, 調達, 生産と販売という機能部門と, 原材料 と 製品の在庫から, 処理可能な収益は, とりわけ製品の販売と技術上の利用可能期間が経過する 以前に経営手段を処分す る こ とから, 発生す る 。 以下, 簡単に説明すれば, 生産要素の使用において発生する処理可能な費 用の内, まず, 期間 p でのー原材料 の消費量 (T a p ) に対す る 費用が, 割引 を除いた仕入価格であ る , 純調達価格 (PM, p)で 評価され, 式, (24) .. エ PM,p • TIP 原材料 の消費 の費用. = :E PM,p. ・. 期間 p での 原材料の純 調達価格. fi POto1p • Yto1p. 期間 P での原材 料 S の 消費量. P = l, 2, . . . , Pn. 31) こ こ では, 選択政策と し ては・ 「価格=販売関数 も し く は 価格=調達関数を 変更 でき る能力を有するすべての方策と解される。」(Waldm ann, J., a. a. 0., S. 87.) 32) Waldmann, J., a. a. 0., S. 88. なお, 変数 Tmp を m について合計すれば, 期間p での販売量が得 ら れる故に, 変数間の連続性条件 (25) Ttp = エ Ttmp k = l , 2, , . . , kn ; p = l , 2, . . , , Pn が形成される。 (Vgl. Waldmann, J., a. a. . Q;, S. 88.) -148 ( 274)-.

(15) 図3. 給付部門での費用四J 給付椰門での費用. | 149 ( 275 )1. 生奮要素の躙違と売却. ↓. 犀材料の 鵬遍によ る (躙連量に 鐵麗係な) 費 ·用. 経営手段. 人 員. ↓ ↓. 経営手段の 売却によ る 費 用. 生産要業の使用. 瞑材料の在庫. �. 厭材料. 人員の 雇用 と. ↓. �. 在庫に よ る 費 用. 解雇によ る 費 用. 穴. 決定IC よ り 処理で き る 費用. 原材料. 人 員. ↓ ↓ ↓. 原材料の 消 費に よ る 費 用. 33) Waldmann; J., a. a. 0., S. 92.. 経営手 段. 経営手段の 存在に よ る 費. 用. 在によ る 費 用. 人員の 使用 に よ る 費 用. 在庫量の 変 更. (決定によ っ て処珊で會 ない) 自動的費用. 販. 売. ↓. ↓‘‘‘. 一般管運費. 選択政策の 投 入. 社会篇設.

(16) で示 さ れ る 34) 。. 次に, た と え ば, 土地で の 税金, 建物 や設備で の減価償却 ,. 維持, 管理の た め の 費用 の よ う に , 成果の 引 渡 し と は 無関 係 に , 経営手段の 存在か ら 生ず る 費用 が , 減価償却費 (KD) 費用 (KA) か ら 構成 さ れ る 故に, (26). と,. 同 時 に 支 出 に な る そ の他の. 期間 p に お いて, 式 p = l, 2, . . . , Pa. � (KA;p+ KD;p)B;p. :ESi Yksipv. で あ ら わ さ れ る 35) 。 そ し て, 人 員 の 使用 で は , カ V を有す る 人員 の 内, 出 来高給を適用 さ れ る 者. (VET). で,. 期 間 p で能. に よ っ て作 ら れ る. 製品 K の生産量を示 し , 製品 K の 各単位 に 対 し て KPP v p 1t 貨 幣単位が支 払 わ れ る な ら ば, 費用 (支 出 ) (27). :E :E KPPvpk ' Yko!pv. p = l, 2, . . . , Po. VE T kai. が生 じ る。 反面, 時間給を受取 る そ の他の人員. (V�T). に対 し て , 期間 p で. 一人 当 た り KPvp 貨 幣単位が支払わ れれば, 費用 (支出 ) (28) エ KPvp · Bvp V祐 T. p = l, 2, . . . , Po. が生 じ る 36) 0 次に,. 生産要 素 の調達 と 売 却 に お い て も 費用 が発生す る 。. ま ず, 原材料. (s) の 調達で は調達量 の 関 数で あ る 費用 と , 調達量 と は 無 関 係 に調達が行わ れ る と き に の み 発生す る 費用 (支出 ) に分 け ら れ る 。 今, KB , p で 期 間 p で の 原材料 S の 調達 に お い て調達量 と 無 関 係 に 発生す る 費用 (支 出 ) を示せ ば , 後者 の 期 間 p で の 調達量に無関係な費用 (支 出 ) は, 式 (29). エ KB,p. p = l, 2, . . , , pa. · Hl sp. で示 さ れ る 。 た だ し , Hl s p は01変数で あ り , 制約条件. (30). O< = Hl ●p< = l. (31). Y,p ー CO · Hl,p< = O. 34) Vgl. Waldmann, J., a. a.. 整数 ; s = l , 2, . . . , Sn ; p = l , 2, . . . , Pn s = l . 2 , . . . , Sn ; p = l . 2 , . . . , Pn 0., S. 92. 参照, 連続性条件(1 3). 35) Vgl. Walrlmann, J◆, a. a.. 0., S. 93.. 36) Vgl. Waldmann, J., a. a.. 0., S. 94. -150 ( 276 ) -.

(17) に 従 う 31) 。. 次 に , 人員 (v) の雇用 と 解雇 において,. それぞれ 一人 当 たり. KPA .. P と KPE,,P の 大 き さ で費用 (支 出 ) が生 じ , こ れ ら が雇用数 と解雇 数に比例す る な ら ば, 期 間 p で費用 (支出 ) (32). エ KPA,,p · Yり心� KPE,,P · Tvp. が発生 す る 88) 。. P=1, 2, , , , , Pn. y. .,. そ し て, 経営 手段の 売却で は,. 期 間 p で の 売却 手取金. LE1 p が 帳簿上の残存価値 (Verkehrswert) よ り も 大 き い と き に は設備一台 に つ き KLE 1 p の 収益が, 逆 に 小さ い と き に は KtA 1 p の 費 用 が 生ず る 故 に , これ ら は, 式 (33). :E KLE;p · T1p ー エ KLA1p · T1p i. p = l, 2, . . • , 1'>11. i. で示 さ れ る 89) 。 そ し て , 給付部門では, 製品 と 原材料の在庫 に よ っ て も 費用 (支 出 ) が発 生す る 。 こ の費 用 (支出) は , 平均在庫量 に依存 し, KLt で製品一単位当 た り の在庫費用 (支 出) , KL. で原材料ー単位当 た り の 在庫費用 (支出) を 示せば, 期間 p で の こ れ ら の金額 は, そ れ ぞれ, 式, (34). エ 1/2KL1<(B1<p+ BkP+1) I<. p = l, 2, . . . , pn. (35). :E 1/2KLa(Bap+ B1P+1). p = l, 2 • . . . , 応. 37) Vgl. Waldmann, J., a. a. 0., S. 95. なお, co は最大可能販売量 TH p に近 い整数を選択す る と 良い。 38) · Waldmann, J.• a. a. 0., S. 95-96. 39) Vgl. Waldmann, J., a. a. O.• S. 96. た だ し , KLEt p と KLA1 p Iふ 減価償却 累積額 と 調達支出 (AT1 p•) の 差で あ る 故に, 式, 9 ーp" p' =l, 2• . . . .,PD (36) KLE1 p-p"=LE 1 p-,"- (AT1 p-p' ー ーエ •KD1 p} p' = 2, 3, . . . ,Pn p P P →" P' =1, 2, . ·. . ,Po (37) �LA1p-p"=AT1 p-p'一 ー匹KD1 p-LErp-p" P p' プ =2, 3, . . . ,Po ●. が成立す る 。 ま た , KLE1 p と KLA1p の間では, ゼ ロ と い う 関係が存在す る 故に, 条件式 (38) KLE1 p • KLA1 . =0 が成立 し な け ればな ら ない。 -151 ( 277 ). 一. 一方が正であれば,. 他方は必ず.

(18) で 示 さ れ る 40) 。. こ こ では,. 同時に,. 製 品 の 在庫量の 変更 に 関連 し て 収益 と. 費用 が発生す る が, PRVh で製品一単位当 た り の評価価格, BNtp と BEtp で 在庫の減少量 と 増加量を あ ら わせば, こ れ ら 製品 の在庫量 の 変更 に 関連 し た収益 と 費 用 は , 式 (39). E PRVゅ · BEゅ ー E PRVtp · BNtp k. k. p = l, 2, • • • , 訟. で示さ れ る 。 そ の 際, 期 間 p に お い て増加量 と 減少量の ど ち ら か一方 の み が ゼ ロ よ り 大 き い値を取 り う る 故 に, 変数間 の連続性条件 (40). Btp -Bゆ+1 + BEtp -BNkp = Q. が形成さ れ. k = l, 2, . . . , kn ; p = l, 2, • • • , Pn- 1. る 41\. ま た , 販売部 門 で は . 市場状況が m (m = l , 2 , … , fin) の と き に, 製品 ー単位を追加販売す る た め に, 金額 KWtmp で選択政策の た め の費用 (支 出 ) が発生すれば, 期 間 p で の こ れ ら 費用 (支出 ) は , 式, (41). p = l, 2, . . . , Pn. :E KW1<mp · Tkmp km. で あ ら わ さ れ る 位) 。 更 に, 給付部 門 で は , 以 上 の 決定 に よ っ て影 響 さ れ る , 処理可能 な 費用 と 収益以外 に, 社会施設へ の投資, 管理部 門 で の 費用 の よ う に, 決定 に よ っ て 全 く 影響 さ れ な い 自 動的費用 (AFALp) と 自 動的 な 収益 (ERALp) が発生 す る 43) 0 そ こ で, 給付部門で の製品 の販売 に よ る 期間 p で の収益が, 式 (42). エ PR1<p · T血P km. p = l, 2 , . . . , pn. で算定 さ れ る な ら ば, 給付部 門 の 収益 と 費用 は , 要約 し て, 式, 40) Waldmann, J., a. a. 0., S. 97. な お, こ こ で は, 在庫形成の た め に使用 さ れて い る 資本費用 は無視さ れて い る。 41) Vgl. Waldmann, J., a. a. 0., S. 97-98. な お, 連続性条件(40) では, 期首在高 Bり が期末在高 B11:p+1 よ り も小さ け れば, BN11:p はゼ ロ と な り , BE11:p が両者の差と し て 目 的関数に あ ら われる。 逆に大き け れば, BE11:p がゼロ と な り , BN11:p が両者 の差と し て 目 的関数に導入 さ れ る。 42) Vgl. Waldmann, J., a. a. 0., S. 98-99. 43) Waldmann, J., a. a. 0., S. 99 u. Vgl. S. 89-91. -152 ( 278 ) -.

(19) (43). エ GELp = EPRtp · Tkmp ー [エPMs p · POt,1p · Ykslp + E (KA111+ KD1p)B1p ksi Ip p. kmp p 製品販売の収益 原材料投入0)費用. 設備に依存 し た費用. + エ エ KPP噴 • YksipT+ 工 工 KPvp • �vp 十 エ,KBsp . Hlsp "印•kelp T!!TP ●p 出来高給の人員の費用 時間給0)人員の 調達量に無関係な 費用 原材料の調達費 + EKPAvp • Y吋 .EKPEvp •Tvp十 エKLA1p •T1p ーE KLE1p •T1p vp Ip ip 人員の雇用の 人員の解雇の 経営手段の売却によ る 費用 費用 費用と収益 "》. + エ 1/2KLk(B1<p +Bk匹1) + エ 1/2KL, (Bsp + BsP+l) kp Sp 製品在庫によ る 費用 原材料在庫によ る 費用 + エPRVkp •BN1<p ー エPRVkp •BEtp 十 工KW1,mp ・ T1,mp] ゅ ゅ kmp 在庫の減少に 在庫の増大に 選択政策の投 よ る 費用 よ る 収益 入 によ る 費用 十 工ERAら — .EAFA.l,p p. p. 自 動的収益 自 動的費用 であらわされ る '" 。. (c). 収入 と 支 出 の 公式化. 給付部門での決定により, 成果の流れとともに, 支払いの流れが生 じ る 。 しか し ながら, 両者の間には規模と時間上の相違が存在する 。 それ故, 各期 間の開始での収入と支 出を内容 とす る 支払いベ ク ト ルが各変数に対 して形成 される べきであ る 45) 。 以下では. 給付部門での支払いの流れが 簡単に説明 され る 。 ここでは, 生産要素の調達と潜在的要素の利用に対 し て支出が生ず る が, この内, 前者の生産要素の調達に関連 し た支出と して, まず, 原材料の調達 に関する 支出が, 式 (29) の KB , p で示された, 調達量に無関係な費用 と. 調達量 Y , p と純調達価格 PMa p の積で示され る , 調達量に依存 した 支出 44) Wal<'lmiinn, J., a. a. 0., S. 99--100. 45) VgL Waldmann, J., a. a. 0., S. 101. -153 ( 279 ) -.

(20) か ら 構成され る 故に, 式. (44). エ. PM.p · Yap+ :E KB.p • Hl.p .. p = l, 2, . . . , Pn. で示され る 。 次に, 経営手段の調達では, 調達支出 AT 1 p と 購入され る べ き設備台数 Y 1 p から, 支 出 を示す式. (45). エI ATip · Y1p. p = l, 2, , . . , Pn. が形成され る ff) 。 そ して, 人員の雇用と解雇でも支出が発生す る が, これ は式(32) の費用. ... ... (46) :E KPAvp · Y..P 十 工 KPEvp . Tvp に一 致 し てい る ヽ7) 。. 反面,. p=l, 2, . . . , p... 後者の 潜在的要素の 利用 に 対す る 支 出 と して. は . まず, 式(26)で示された経営手段の存在から生ず る 期間 p での 費用 工(KAip + KD1p)Btp の内, 減価償却費を除いたもの, す な わ ち , (47). エ KAip 0 B1p. P = l , 2, . . . , Pn. が考えられ る 。更に, 人員の使用では, 原則と し て, 式(27)と(28) で示され た費用と同 一の金額で, 支 出 (48) 工 工 KPP..pk • Y1<a1pv 十 :E KPvp · B..P Ye,-1<1!. V鴫,.. p = l, 2, . . . , Pn. が生ず る が, 年 当 引 当 金が形成され る ときには, こ れらの内一定割合のみが 支出にな る ゅ 。 反面, 給付部門での収入は, 製品の販売と 経営手段の 売却から獲得され る •9>。 そ して,. 前者の製品の販売 に よ る 収入は, 顧客の支払慣習によって. 規定され る 。 それ故, 各製品 の 期間売上げに対 して, 同 一期間で収入にな る ものの比率 (PBtp), 手形 によって支払われ る ものの比率 (PWtp) と, さ 46) Vgl. Waldmann, J., a .a . 0., S . 102. なお, ここでは一括現金購入が仮定され ている。 47) Waldmann, J., a . a. 0., S. 102. 48) Vgl. Waldmann, J., a. a. O.• S. 102-103. なお, その他, 製品と原材料の期首 在庫によ る 費用 {(34) エ KLt • Btp, (35) エ KL, · B,11 }, 選択政策の投入に よ る 費用 ( { 41) 五 KWtmp . Ttmp} や, 投資に よって 全 く 影響されない 自 動的費用 {AFALp} が, 原則と し て同一時点で支出にな る 。 49) Waldmann, J., a. a. 0., S. 104.. ー154 ( 280 )-.

(21) ま ざまな支払期限 U を伴う掛売りを利用するものの比率 (PZtup)が算定 できれば, 式(42)で示された販売収益に対して. 関係式 (49) EP比p • Ttmp = PBゅ ・ エPR1tp•T血p + PW1tp' エPRtp• Ttmp m m m 手形受取 り に 期間 p で の製品 現金販売に よ る収入 K の収益 よる売上部分 + エPZ11:up • エ PRゅ · Ttmp m. u. 支払期限付きの掛売 り. k = l, 2. , . . , k.. ; P=l, 2, . . . , Pn. が形成される。 その際, 係数に対して, 条件 k==l, 2 , . • • , k11 ; P = l, 2, . . . , Pn. (50) PBゅ+PWゅ+ エ PZ11a, = l. が守られなければならない50) 。 更に, 手形受取りと支払期限付きの 掛売 り による収益がどのよ う に し て収入に転化されるのかは, 手形割引と フ ァ ク ク リ ン グの利用 に左右されるが, これら信用が全く利用さ れなければ, 債権の 有効期間と手形の支払期限の経過後に収入に転化される故1こ, 期間 p での 販売活動による収入は, 式, (51) エ PBゅ • エ '.PRゅ • Ttmp 十 工 PZtp-1uー1 II:. "' ·. k. .. ・. エ PRtP-1 : Ttmp—l十. ・ ・ ・ ・. ..,. .. 期間 p での現金販売に よる収入 十. f. 最短の有効期間 (u = l)を有す る 期間 p- 1 での支払期限付販売に よ る期間p での収入 十 ぞ T2up PRtP-N • TtmP-N PZtP-NUーu• • �. 最長の有効期間(U �Un)を有する期間 支払期限の経過による p-N での支払期限付販売による期間 期間 p での手形販売か ら の収入 p での収入 p=l, 2, . . . , Pn であらわされる51) 。. 同 時に, 経営手段を利用可能期間が 経過する 以前に売. 50) Waldmann, J., a. a. 0., S. 104-105. なお, 現金販売において, 割引率 KSk p で割引が行われれば, 期間 p での収入と収益は (52) エ KS1:p • P B1tp ・ エ PRtp • Ttmp p=l , 2, . . . , Pn It. m. だけ 減少する。 更に, この収入と 収益は, 貸倒損失率 PFAい だけ, 引下げ ら れ る。 そ の結果 条件(50)は, 条件 (53) PBtp+PWtp十 :E PZtup = l - KStp · PB tp -PFAtp k=l. 2, . . . , k.. p=l. 2• . . . , p.. に修正さ れるべきである。(Waldmann, J., a. a. 0 ., S. 107-108 .) 51) Waldmann, J., a.a. O.• S. 106-107. なお, こ こでは貸倒れは発生 し な い と 仮 定されており, エT2up は手形販売か ら の資金の回収である故に, 手形の支払期限. 一. -155 ( 281 ).

(22) 却すれば, 収入. エI LE1p · T1p. (54). p = l , 2, . . . , Po. を獲得で き る 。 な お, こ こ で給付部門 で の収入 と 支 出 を要約 し て示せば, 原材料や経営手 段の調達で は 一括現金購入を行な い, 給料の支払 い で は年金引 当 金を形成せ ず, 手形割引 や フ ァ ク タ リ ン グを利用 し な い な ど と い う 特殊 な 状況下で は あ る が. 式 (55) EULp=. エ T2up 十エPB11p エ PRkp •Tkmp 十 工 PZkpー10ー1 エP&:P--1• TkmP-1 u. ・. k. 支払期限 の経過 に よ る 期間 P の 手形販売か ら の 収入. m. ・. k. 期 間 p での現 金販売に よ る 収入. m. 最短 の有効期間 (U= l) を有す る 期 間p-1 で の 支払期限付販売 に よ る 期 間 p で の収入. + 乎PZkP-2U 2 苫PRkp 2 · T1<mp 2 + ・ ・ ・ + 乎 PZtP-NU一U翼 さPRkP-N . TkmP-N ー. ー. ・. ー. 最長の 有効期 間 (U = U。) を有 す る 凹 間 p-N での支払期限 付販冗に よ る 期間pで の収入. 有効期限 (u = 2) を有す る 期 間p ー 2で の支払期限付 販売 に よ る 期 間 p で の 収入. .. + エLE;p •T;p エ (PMsp ' Ysp+ KB.p• Hl,p) ーエ AT;p •Y;p エKPAvp ' YYp ー. ー. y. 経営手段 の 人員 の雇用 に 調達支出 , よ る支出. 経営手段 の 売 原材料の調達支出 却 に よ る 収入. ー エKA1p • B1p エ エ ー. 'leT kif. 経営手段の存 在に よ る支 出. KPPvp1c• Ytsipv ー :EKP-,p• Bvp ー V綸 T. ー. k. 製品在庫 に よ る支出. 人員 の解雇 に よ る支出. 人員の利用 に よ る 支 出. ーエ KLt· Btp エ KL. ; B● p エkmKW ●. I. ー. 原材料在庫 に よ る支出. エ KPEvp• Tvp. p. T1,mp + ERALP -AFAl,p. 血. 選択政策の投 入 に よ る 支出. 給付部門 で の 自 動的収入 と 支出 p = l,2, . . . , Pn. で あ ら わ さ れ る 52) 0 を C と すれば, 式 (51a) エ T2up = l:; PWkp-c •PRkp-c •Tkmp -c 亀. m. が成立 し な ければな らない。 52) Waldmann, J., a. a. 0.、 s. 108�110. な お,. p=l,2, • . . , pn こ こ では 給付 部門での 自動的収. 益 ERALi; も 同一時点で収入にな る と み な さ れて い る 。 -156 ( 282 )-.

(23) 他人資本調達. 自 己資本調達. ↓. 販売過程. �. 賣本市場. 銀行の 信用市湯. 銀行以外の 信用市場. 入. 社 証. ↓. ↓. 供給者信用 当座信用 顧客の前渡金 割引信用 動産担保信用 フ ァ ク タ リ ング 手形信用. s.. 111-112.. �. 留保利益 ICよ る 収入. 期間 P で支出を も た ら さ な い費用. 割弓l の承認 経営手段の売却 注文量の削減 金融投資の解約 ま だ支出 を も た な ど ら さ ない費用. /. も はや支出を も た ら さ ない費用 ↓ 誡価償却 在庫か らの 犀材料使用. ↓ DI当金. te 添. 53) Waldmann, J., a. a. 0.,. 財務上の処置. 淑 封 握 襴 0 ュ 惹 字 O叶 え. 株式発行. ↓ 債5. ー 157 ( 283 )ー. /. �. 蕊 凛 鶉 コ d S霜 譴. 内郎財務賣金. ( 8). 外瑯財務賣金. A 襄 豆 壊 漏 揚 し濤 計 濤 迦. 賢金調達置泉. (a ). 資金調達源泉53). T 叶 汁 S -2 サ. a浮 沌 内 淀 漆 袈 FTd 渤 樹 f. 図4.

(24) 性が算定において 取り入れ られなければ ならないが, しかしながら, ここ では, 財務資金の調達, 利用と 返済によ っ て発生する 支 出 であ る 資本費用 (Kapitalaufwendung) を中心にして,. 各種の資金調達源泉が比較さ れる。. また, こ の資本費用は, 調達と返済において, 資本提供者に支払われ る , 手数料と付随費用であ る一 回 限りの費用と, 利用における, 継続的な付随費 用 を含めた他人資本に対する 利子支出や関連のある税金を含めた 自 己資本に 対する配当が取り扱われる継続的費用に分け ら れる54) 。 以下, 簡単に他人資本から説明すれば, 後者の継続的費用は, ここでは, 利子, 手数料と付随費用から構成されるが, こ れらを期間 p での 信用 様式 j 内の財務資金種類 a —単位当 た り での純粋利子率(K F 1 ● p) で代表させて,. 期間 p でのその在高を B i ap で示せば, 式 (56). エ KFi. で示される55\. ●,. { 信 :} : p. · Bja,. . 反面,. 前者の一 回 限 り の費用は,. = l.. 2, . . , , Pu. まず, 銀行での短期信用. では, 調達時でのみ発生し, 二次的な意味しか有しないが, 期間 p での信用 様式 j 内の財務資金種類 a ー単位に対して金額 K E i ● p で発生すれば, 借入 資金量を Y J ap で示すことにより, 式 (57). エ KEJap . YJap. je:·v ; p = l , 2, . . . , Pn. であらわすことがで き る511) 。 次に.. 銀行以外での 短期信用 としては, 供給. 者信用がも っ とも大きな資本費用を示すが, 顧客の前渡金はそれ 自 体全 く 資 本費用をもたら さ ない。 ま た. フ ァ ク タ リ ン グの料金には継続的費用ととも にサ ー ビ ス 代金が含ま れているので. 比較のためには, これらを除かなけれ ばならない67) 。. そして,. 長期信用での調達時におけ る 一 回限りの費用は,. 54) Vgl. Waldmann, J., a. a. 0., S. 114 u. S. 117. ; Heinen, E., Einfiihrung in die Betriebswirtschaftslehre, Wiesbaden 1968, S. 211. ; Lipfert, H., a. a. O.. S. 43. 55) Vgl. Waldmann, J., a. a. 0., S. 115. なお, " は短期信用を, u は長期信用を. 示す指標である。. 56) Waldmann, J., a. a. 0., S. 116, 57) Vgl. Waldmann, J., a. a. 0., S. 116-117. なお, 供給者信用では, たとえば,. -158 ( 284 )-.

(25) 管理費用 , 引 受銀行 に 対す る 手数料, 取引 所持込手数料, 有価証券印刷費 と 資本取 引 税か ら 構成 さ れ,. 資金調達量に依存す る GI> 。. こ こ で は , 一回限 り. の費用 と 資本市場で の プ レ ミ ア ム を除い た, 名 目 金額 YJan が債券発行時 で の実質収入で あ る 故に, こ の実質収入は, 名 目 金 額 に対す る 実質収入を あ ら わ す係数 AG 1 a1P を 用 いて, 式. (58). エ., AG四 · Yi●”. je;u ; p =- 1, 2, . . • , 和. で示 さ れ る 。 た だ し , g(g = l , 2 , . . . ' gJl) は実行可能な プ レ ミ ア ム 率を区分 す る た め の 指標で あ る 。 ま た, 係数 AG 1 ● gp は , KE 1 aP で名 目 金額 に対す る 一 回 限 り の費用 の 比率, DA i a n で プ レ ミ ア ム 率を示す こ と に よ り , 関係 式,. (59) AG1a11p = 1 -KE1ap-DAJ•1P. ー. jE11; a 1,2,...,a., g = 1,2,..., gn; P = 1,2,... ,p.,. で あ ら わ さ れ る 。 同 時 に , 発行額が, 一方で予め与え ら れ る プ レ ミ ア ム 率 g で の市場の受入能力 (YH 1 a 1P) に よ っ て 制限 さ れて い る 故 に, 制約条件 (60). Y1a1p< =YH1a匹. j E v;a = l ,2,..., a., ; g=l, 2,. . . , gn ; p = l , 2,... , Pn. が, 他方で, 一定 の最低発行限度 (YM 1 ● gp) を下回 れな い 故 に , 制約条件 (61). Y1agp> = YMi•IIP. j E v ; a=l, 2,... , an ; g=l, 2,. .. , gn ; p = l, 2,... , Pn. が形成 さ れ る 。 更 に , 長期信用 で は 債券の返済で も , 解約や取引 所で の 自 由 な 買戻 し に よ る 手数料の 形で, 一回限 り の 費用 が発生す る 。 そ れ故, KE 1 a p で返済時で の こ の 一 回限 り の費用 に 対す る 名 目 金額 (償還額) (TI a p) の比 率を示せ ば, 返済 に よ る 一 回限 り の 費 用 は, 式. (58a). エKEゅ • Ti,,. jEv ; p=l, 2, ... , Pn. 30 日 の掛け, 7 日 以 内 の現金支払いに対 し て は 2 彩の割引が行われれば, (360/(支 払期限 ー 割引期間) X 割引率で計算 さ れ), 利子 (一回限 り の 費用) は, 単位当 た り お よ そ31彩 と な る 。 (Vgl. Waldmann, J., ;t. a. 0., S. 116, FuBnote 2.) 58) Waldmann, J., a. a. 0., S. · 117, なお, 一回限 り の費用 は, 株式では調達資金 の お よ そ 8 %で あ る の に対 して, 社債ではおよそ6. 5%, 証書借入で は お よ そ5 .5彩 と な る 。 (Waldmann, J., a. a. 0., S. 117, FuBnote 2,). —·1 59 ( 285 )-.

(26) で あ ら わ さ れ る S9) 0 他方, 自 己資本調達で は , 継続的費用 と し て , 配 当 が 支払 わ れ る が, こ れ は , 資本金 (B1 •1p). 一. 単位当 た り の 配当 金 を KF i -1P で示す こ と に よ り ,. 式 (62). KFiー1P • Bi一1P. P = l, 2, . . . , pn. で与え ら れ る 。 こ こ で は , 株式発行の 収入 は ,. 一. 回 限 り の費用 を除い た , 新. 株発行額 (Yi 一1P) と 発行相場 (KNp ) の積で算定 さ れ た 故 に , 株式発行に お け る 実質収入を算定す る た め の係数 AG 1 一1P を 用 い て, 式, (63). AG1ーlP • yたlP. p = l, 2, . . . , Pn. で 示 さ れ る 。 そ し て, 係数 AG i 一lP に 関 し て は , KE 1 一lP で発行相場 に対す る 一 回 限 り の 費 用 の 割合を示す こ と に よ り , 関係式, KNP K地 KNp AG1ー1p = - -KE1-1P · - = (1 -KEiー1p) 100 100 100 が成立す る 60) 。 (64). (b). 内 部財務資金 と 給付部門 か ら の制限. と こ ろ で , 内部財務資金 は販売過程 に 由 来す る 資金 と 財務上の処置か ら 発 生す る 資金 に大別で き , 更 に, 前者 の販売過程 に 由 来す る 資金 は 留保利益 に 59) Vgl. Waldmann, J.• a. a.. 0., S. 119. な お, 長期信用 に 関 しては, 名 目 金額を. 中心と し た , 連続性条件 jEv ; a = l. 2•..., a . ; p = l. 2 .... , P• (65) B1 p + f Y J a,rp-TJ p-B1 P+l = O が守 ら れ る べ き であ る 。 60) Vgl. Waldmann, J.• a. a. 0., S. 120-121. な お, 資本金に関 して は. 期間間で ●. ●. ●. の連続性条件 (66) Bに1p + Y 1 一lP-B にlP+l=O p = 1. 2,..., Po+l が守 ら れ る ぺ き で あ る。 ま た, 一回限 り の 費用を除 く 前の収入 と 株式の名 目 価値の 差額 (67). 喘 · Yi 一1p-YにlP (暢— 1 ) Y 1 ーlP =. p = l. 2,..., Po. は発行利益を意味 し , 公開引 当金に積み立て ら れ る 。 (Vgl. Waldmann, J.. a. a. o.. s. 122.) -160 ( 286 ) -.

(27) よ る 収入 と 考察期間 に お いて支 出 を も た ら さ な い 故に, 資金調達源泉 と し て 利用 で き る 費用 に分 け ら れ る が 61) ,. 以下で は.. も っ と も 重要な 留保利益を. 中 心 に し て 検討す る 。 し か も 留保利益の財務上の効果を強調す る た め に , 考 察期間で支出 を も た ら さ な い 故に, 資金調達源泉 と し て利用で き る 費用 や, 逆 に考察期間 に お い て収入を も た ら さ な い収益は存在 し な い と 仮定す る 。 こ の よ う な 仮定下 で は , 成果の流れ と 支払 い の 流 れが 変化 の 時点 と 金額 に お い て 一致 し , 各期間 の 留保利益 と 利益 に よ る 収入余剰は等 し く な り ,. 期間 p. の経過後で は, 留保利益だけ 財務資金が増 大す る か. 負債が減少す る こ と に な る 。 し か も . こ の 留保利益 は , 配当 に 対す る 税金 と すべ て の 資本費用 を考 慮 し た 後で の 利益金額 と 留保利益 に 対す る 税 に よ っ て 影 響 さ れ る 故に, 期 間 p ま で の そ の 累積額は, 式, (68). エ GEp = エ GEL叶 I::ERTiap · Br p ー fap 匹 KErap •. ● Yfapー エ KE,●p . T,●p ヽap fap p p 留保利益 給付部 門 で 金融投資か ら 金融投資の 実 金融投資の解 の 収益 —費用 の収益 施時 の 一 回 限 消 時 の 一回 限 り の費用 り の費用. ー. エ エ KFJap . BJap ー エエ KEゅ • YJap. Je ●●P. JE•AP. 短期信用 の 継続的費用. 短期信用 の調達の 一回 限 り の費用. エエ KEJap . TJap ー エ エp KFi P · Biap ー エ エp KEJap • YJai> ーjeuap 担●●. ●. 長期信用 の 継続的費用. 胆●●. 長期信用 の調達の 一回 限 り の費用. 61) Vgl. Waldmann, J., J., a. a.. 長期信用 の返済 の 一 回 限 り の費用. 0., S. 112. Abb. 2 · 8. (図 4 ) なお, 考察期間で. 支 出 を も た ら さ な い故に, 資金調達源泉 と して利用 で き る 費用 に は, た と えば, 式 (24) エ PM.p ・ エ PO.ti p • Y1to 1 p p=l.2 , ...,Po • kl で示 さ れ る , 原材料の消費に対す る 費用, 式 (26a) エ KD1 p · B1 p. p=l, 2,..., Po. で示 さ れ る , 経営手段に対す る 減価償却費や, 式 (69). :E PRP, ・kエ KPPvplt • Yto l pv 十 工 PRP, · KP,p • Bvp OI. •••. V Ii t. p=l, 2,..., Pn. で示 さ れ る , 長期的な年金 引 当 金があ げ ら れ る 。 た だ し , 係数 PRPv は, 人員の 利用 に よ る 費用 に 含ま れ る , 年金引 当金の割合を示す。 (Vgl. Waldmann, J., a. a.. o.. s. 134-135,). -161 ( 287 ) -.

(28) + :E P. KNp. KNP. ー • B;ー1P ー エ KEた1p • - • YJ一1P ( 100 - 1) Yi一1P :EKFJー1p 100 P p. 株式発行 に よ る 「利益」. 自 己 資本で の 継続的費用. 株式発行 で の 一 回 限 り の 費用. (AFAFp-ERAFp) エ STA・ KFたtp • Biー1P ーエ ST· G蕊 — 工 p p ー. p. 納税義務の あ る 財務部 門 で の 自 動 的 な 配当 に対 して支払わ れ る 税金 留保利益での税金 費用 と 収益. p=l, 2, ... , Pn. であ ら わ さ れ る 。 た だ し, GESP は 納税義務の あ る 留保利益, ST は非分配 利益 に対す る 税率, STA は分配利益 に対す る 税率, ERT t ● p と KF t ● p は 期間 p で の金融投資様式 f 内 の種類 a ー単位当 た り で の 収益 と 変更時で の 一. 回限 り の費用 を示す 62) 。. ま た,. た と え ば,. 原材料在庫 と 製品在庫 に は 税. 法で認め ら れ た評価基準が適用 さ れ, 経営手段に対 し て 特殊な 減価償却法が 利用 で き , 資本費用 に は 税法上の特例が設け ら れ た り し て い る 故 に , 添え字 S が付 け ら れ る が, 配当 と 配当 に 対 し て 支払わ れ る 税金 は , 納税義務の あ る 留保利益 (GESp). と は 関係 が な い 。 そ れ 故. こ の納税義務の あ る 留保利益. は, 式,. (70). エ GELSp. p 税法に従 っ て 評価 さ れた給 付部門 の 収益 —費用. + I::ERTStap ・ 趾p fap 税法 に従 っ て 評価 さ れた 金 融投資の収益. ー Je エ エPKFS1 p• BJap ●●. fap 税法に従 っ て 評価 さ れた 金 融投資の実施 時の 一 回 限 り の費用. ー:EKES1ap• Tfap f ●p. 税法に従 っ て 評価 さ れた 金 融投資の解消 時の 一 回限 り の費用. エ エ KESJap• YJap je ● ●P 税法に従 っ て 評価 さ れた 短期信用 の 調達の 一 回 限 り の 費用. ー. ●. 税法 に 従 っ て評価 さ れた 短期信用 の 継続的費用. ー エエPKFSJap • BJap. ー エKEStap · Ytap. エ エapk認ゅ • Ti●p エ エk聡jap • YJap ー jeu jeu ap 税法 に従 っ て 評価 税法 に 従 っ て評価 さ れた 長期信用 の さ れた 長期信用 の 調達の 一 回 限 り の 返済の 一 回 限 り の 費用 費用. ー. Je• a 税法に従 っ て 評価 さ れた 長期信用 の 継続的費用. 62) Vgl. Waldmann, J., a. a. 0., S. 125-127, なお, f は金融投資を示す指標であ る 。 -1 62 ( 288 )-.

(29) KNS - �KESi -lP' 1 00 P • YiーlP. p - l) Yi 一 lP + 引KNS 100. 税法 に従 っ て評価 さ れた 株式発行に よ る 「利益」 ー. 税法に従 っ て評価 さ れた 株式発行で の 一 回 限 り の費用. .E (AFAFSp -ERAFSp) =GESp. 税法 に 従 っ て 評価 さ れた 財務部門 で の 自 動的な 費用 と 収益 で算定 さ れ る 83) 。. 納税義務 の あ る 留保利益. p = l , 2,…, Pn. そ し て, 同 時 に , 税法 に従 っ て 評価 さ れ る 公開 引 当 金 は ,. 期問 p で金額 SR (71) SRp =. GESp. - ST · GE$p. 納税義務 の あ る留 保利益. - (l + STA) • KFiー1p • Bた1P. 納税義務の あ る 留保利 益で の税金. 配 当 と 配当 で の 税金. p = l, 2, ... , Pn. だ け 増大す る 64) 0 と こ ろ で, 式 (70) は, 納税義務 の あ る 留保利益 GESp が 各期 間 で正 で あ る こ と , す な わ ち , 条件. (72) GESP 納 税義務 の あ る 留保利益. = G8p. -KFSi一lP "Bjー1p> = O. 税 ・ 配当支払い 前利益. 資本金で の 配 当. P = l, 2,... , pn. が守 ら れ る と き に の み, 認 め ら れ る 。 た だ し , GS p は 期 間 p で の 税金 と 配 当 を支払 う 前 の 利益を示す65) 。. 反面, こ の 税 ・ 配 当 支払 い 前 の 利益 GS P が. 配当 を支払 う の に十分で な い場合 に, 配当 が 引 当 金 か ら 支払 わ れ る こ と も あ る 。 こ の よ う な場合 に は , こ の 引 当 金か ら 提供 さ れ る 配 当 部分 ESP に は分 配 さ れ る 利益 に 対す る 税率 STA が課せ ら れ る 。 そ れ故, こ の点 に つ い て 修 正すれば, 上記 の式 (68) OJ 右辺に ー エ STA p . ES P と ー ESP が それ ぞれ追 63) Vgl. Waldmann, J., a.a.. 0., S. 127-128 u. S. 35. 64) Vgl. Waldmann, J.• a. a. 0., S. 129. なお, 留保利益 GEp と 公開引 当金の増 加 SRP の差額は, 数値の 算定に お け る 評価の差異に起因 し て い るが, 正で あ れ ば. 秘密準備金を意味す る。 65) Vgl. Waldmann, J., a. a.. 0., S. 130, -163 C. 289 ) -.

(30) 加 さ れ る べ き で あ る 116) 。 更 に , 期間 p で税 · 配 当 支払 い 前 の 利益 GS p が ゼ ロ よ り 小 さ い と き に は, 発生 し た 損失 VV p を 翌期 p + l へ繰越 し , 全額で納税義務の あ る 利益 を 引 下 げ る こ と がで き る 。. こ の よ う な 状況 を モ デル化 す る た め に は , 変数. GSp が ゼ ロ よ り 大 き い と き に値 1 を と る 01変数 H3 と , 同 じ く 変数 vv p が ゼ ロ よ り 大 き い と き に値 1 を と る 01変数 H4 と を用 い て, 制約条件 GSp - COH3p < = O. p = l, 2. …, Pn. (74) . VVp -COH4p < = O. p = l, 2, …, Pn. (73). が形成 さ れ る べ き で あ る 。 し か も , 変数 GSp と 変数 VV P が相互 に排他的 で あ る 故 に, 追加的 に 制約条件 (75). p = l, 2,... , Pn. H3p + H4p< = l. が設定 さ れ る 。 そ し て, 同 時 に 式 (70) は, 損失 VV P と 前期間か ら の 損失繰 越 し VVP-1 に 関 し て 修正 さ れ, ・ ・ ・ ・ 一 (VVPー1 + VVp) ・ ・ · · =GESp. (70a) となる. 67). (71a). 。. な お, SRp =. p = l, 2,…, Po. こ の よ う な 修正 の 後で は 公開 引 当 金 の 増 加 は , 式 GSp. — KFJー1p •BiーlP. 税 ・ 配 当 支払 配当 い前利益 - (ST · G�ら十 STA ・ 認). - STA ・ KFた1p •BiーlP 配 当 金で の税金 p = l, 2, …, Pn. 留保利益 と 引 当 金か ら 支払わ れ る 配当 で の税金 66) Vgl. Waldmann, J., a. a.. 0., S. 130-131. なお. 変数 ESP は, 税 ・ 配当支払. い前の利益 GSp が配当 を支払 う た め に は十分で な い と き に のみ, ゼ ロ よ り 大 き く な り , 税負担の軽減化を も た らす。 それ故, 変数 ESP は. 期間 p での配当 を上 回れな い故に, 条件式 (76) ESp -KFたlP ' B た1p< = O. p=l, 2 ,..., Pa. が形成 さ れる。 ま た , 通常の利益配当 で の税金よ り も引 当金か ら支払われる 配当で の税負担が小 さ い と き に の み, 税負担の軽減化が もた ら さ れ る 故に , 条件式, (77) STA·ESP ー STA · KFた1p •BにIP<=O p=l, 2,..., Pn が設定 さ れ る べき で あ る 。 67) Vgl. Waldmann, J., a. a.. 0., S. 132-133. -164 ( 290 ) -.

(31) で示される。 そ してこのように修正した 後での引 当 金 の 増加 SRp は, 累積 されれば, 各期間で正でなければならない故に, 条件式. (78). p'. エ SRp> = O p 1. p ' = p ; p = l. 2•...• Pn. ー. が成立しなければならない68). (c) 資金鯛連にお ける諸制 約—資金供給制 限 と 返済条件— 信用借入れのために利用できる担保の範囲は, 給付部門で下される決定の 結果 と してあらわれるが, 資金調達源泉を規制している。 この点, まず, 短期信用の借入れでは, 期間 p での割引信用量 (エ Yた2●p) が, 同 一期間でのすべての 割引能力のある 手形 b(b = l , 2, … , ba)の在高 Bい によって制限されている故に, 条件式 (79). エ Yi ●. ー. 2•P ― �Bbp< = O b. p = l, 2,. .. , Pn. が形成される。 ここでは同時に, この手形様式 b の在高 Bbp に つ いて, 期 間間の連杭性条件 (14a) Bbp+ Ybp-Tbp ー Bbp+1 = 0. b = l, 2, .. ., 訟 ; p = l, 2,... , Pn. が形成される。 また, 期間 p での手形在高の増加 Ybp は, 変数間の連続性 条件 (49a) Ybp ー エ PW1<bp 心PRゅ· T1<mp l<. m. b = l, 2,... , b,, ; p = l, 2,. .., Pn. に従う。 他方, 手形在高の減少は, 銀行での手形の売却 (Tl b p)か, 支払期 限の経過後での手形の満期 (T2b p)によって生 じ るが, この内, 前者の銀行 での手形の売却によってのみ割引信用は提供される故に, 変数間の連続性条 件 (80). =Q エb T l bp ー :EYiー2ap ●. p = l , 2,. .. , Pn. が形成され る 。 更に, 手形在高の増加と減少は完全に相互に掛り合っている 68)Vgl. Waldmann, J., a. a. 0. , S. 133-134.. -165 ( 291 )-.

(32) 故に, 変数間の連続性条件. ( 1 6a). Y切. -Tl1,pー Tl1,p+1+ ・ ・ ・ ・ + Tl1,p十←1 有効期 間 中 の 売却 に よ る減少. 手形在高 の増加. -T2兄c = O 満 期 に よ る b = l, 2, ... ,訟 減少 p=l, 2, ... ,p。. が形成 さ れ る 69) 。 次に,. 動 産担保信用 の 担保 と し て は ,. 商品,. 手形 と 有価証券が 利用 で き. る 。 こ の 内 , ま ず, 商品担保信用 (j = 3) で は , 借入率 (PLp) か ら , 期間. p で の 信用 在高 (B1一s ● p) に 対 し て, 制約条件 (81). ー エ PLkp. エBi一sap すべて の商品 担保信用 の 在高. •. <=O. PRkp• Btp. p= l, 2,... , Pn. 製 品在庫 の価値. 借入率. 企業 内 で の 手形在高 (エ Bbp) を. が形成 さ れ る 。 次に, 手形担保信用 で は ,. め ぐ っ て手形を担保 と す る 信用 (心 間 で競合関係が存在す る 故に. 制約条件. (82). エ エ 1 /PLJp. je● ●. ·. ー. BJap. エ Bbp b. 信用 様式 ja の在高. 借入率の 逆数. <=O. p = l , 2,... , Po. 手形在高. が形成 さ れ る 。 そ し て, 有価証券担保信用 (j = 4) に対 し て は , 金融投資に よ っ て獲得 し た有価証券 ( 入) が 利用 さ れ る 故 に, 制約条件. (83). エ Bi一4●p a. ー. エ PLlP. je:i.. 借入率. 有価証券担保 信用 の在高. が形成 さ れ る 70\. ·. BiP. <=O. p = l, 2,... , Pn. 有価証券 j の 在高. ま た , 供給者信用 (j = 5) で は, 期間 p で の 信用受取量が同 一 期 間 で の 原材料の注文量を上回 り え な い 故 に , 利 用 量 の上限式 と し て,. (84). エ Yi一5ap ー エ PMsp• Ysp< = O a. が設定 さ れ る 71) 。. •. p = l, 2,... , Pn. そ し て, フ ァ ク タ リ ン グ (j = 6) の た め の 担保 と し て は ,. 債権在高 (エ Bup) が利用 さ れ る 故に, 制約条件. 69) Vgl. Waldmann, J., a. a. 0., S、 136-138, 70) Vgl. Waldmann, J., a. a. 0., S. 138- 139. 71) Vgl. Waldmann, J., a. a. 0., S. 139, -166 ( 292 ) -.

(33) 1.1:S:>). p = l , 2, ... , Po. 工Yた6●p ー エBup< = O u. ●. が形成される。 また, 債権在高 B は, 式 (8 6). エu Yup = エ (1 -PW1cp -PB1cp)工PR1cp• T1tmp It m. で示される, 支払期限付き販売によって増大 し , フ ァ ク タ. p = l , 2, ... , Pn ー. ヘの債権の売却. (Tlu p)と有効期間後の満期 (T2u p)によ って減少する故に, 変数間の連続 性条件 (87) 工Yi一6 a. p. ●. P = l. 2, ... , Pn. ー エTlup = O. u. が形成される72\ 反面, 長期信用は固定資産の担保入れに基づいて認め られる。 それ故, 長 期信用の在高は借入率 (PA 1) を掛けた固定資産の残存価値 (VK,)の合計 を上回 りえない故に, 制約条件 (88) :E エ Bゅ — Je ● ● 期間 p での長 期信用の在高. :EPA1. VKip " Bip< = O. 借入率. 期間 p での経営手段 の残存価値. I. p= l , 2,. . ., Pn. が形成される。 こ のように給付部門での決定は担保能力 を通じ て資金供給量 に作用している73) 。 他方, 今まで 描かれた制限が有効であるかどうかは. 資金提供者の意向に よ っ て左右される。 それ故, 資金提供者による信頼性の判定に基づいて, 当 座勘定信用, 手形割引信用, 動産担保信用などの短期信用0)上限が式( 2 )で 表現される。 また, 長期信用と株式発行では, 式( 4 )と ( 5 )で 示される, 期 間 p での資金供給量の上限と下限が存在する” 。 そして, 証書借入金 (j = 7)の利用では.. たとえば, 他人資本 (エ !:: BJap)が 自 己資本 (EK p)の 2 je, a. 倍を上回らず, 固定資産は 自 己資本を越えないという貸借対照表黄金律が要 求される。 このため, 01変数 H5p を用いて, 3 つの条件式, 72) Vgl. Waldmann, J.• a a. 0. , S. 140. 73) Vgl. Waldmann, J., a. a. 0.. S. 140-141 , 74 ) Vgl. Waldmann, J. • a. a . 0., S. 141.. -1 67 ( 293 )-.

(34) (89). エ Bi一7 p ー CO ·H5p <= O. p = l, 2, ... , Po. (90). 1/2 エ l::Bi●p • H5 p jeva 他人資本. p = l, 2,... , Pn. (91). ●. エI VKip •Bjp • H5p. -. 自 己資本 - EKP. 固定資産 75). が形成される. 。. EKP < = O. p = l, 2, ... , Pn. < =O. 自 己資本 また,. ここでは,. 自 己資本は資本金と税法上の引当金か. ら構成される故に, 条件式 (92). p'. SRP EKp = BiーlP+ エ ー. p' = p = l , 2, ..., Pn. p l. が成立する76) 。 その他, 資金の選択にとっては, 上記の資本費用と供給量制限とともに, 有効期間, 解約告知の可能性や, 時間経過とともに変化する資金需要量に対 する適応力が重要になる。 この点, 短期信用の当 座信用と動産担保信用には 借入れと返済における制約は全く存在せず, 正確に資金需要に適応できる。 また, 割引信用, 手形信用, 供給者信用と フ ァ ク タ リ ン グでは有効期間( c ) 中は返済できず, 有効期間の経過後に返済が行われる故に, 条件式 (93). jE /; ; a = l, 2, ... , an ; p = l, 2,…, Pn. Yiap = Tjap丑. が成立する77) 。 更に, 供給者信用には, 発注時にのみ利用できるという制 約が存在す る 。 反面, 長期信用である 証書借入れと 長期的な 銀行借入金で は, 解約告知が 行える場合もあるが, 一般には 返済率が予め 決められてお り, その結果, 変数間の連続性条件 (94). YJ.p = TJaP+l + TJap+2+ ・ ・ ・ ・ + Tiap十c. が形成される78) 。. jE t;a = l ,2, …,an;p = l,2, ... ,Pn. この点, 社債は, 一般には 自 由に解約告知 し たり, 資本. 75) Vgl. Waldmann, J., a. a.. 0.. S. 142-143. なお, c はすべての 他人資本を示す. 指標である。 76) Vgl. Waldmann, J.• a. a. 77) Vgl. Waldmann, J., a. a.. 0., S. 143-144. なお, E は有効期間中の返済条件が. 0. , S. 143.. 予 め決め られている, すべての他人資本を示すた めの指標である。 78) Vgl. Waldmann, J.• a. a. 0., S. 144-145. -168 ( 294 ) -.

図

関連したドキュメント

て拘束されるという事態を否定的に評価する概念として用いられる︒従来︑現在の我々による支配を否定して過去の

「国宝」 に当たるんです。これが枚 方にあるって スゴいこと なんです よ!建設当時の礎石に触れてみま しょう!」.

損失時間にも影響が生じている.これらの影響は,交 差点構造や交錯の状況によって異なると考えられるが,

従って、こ こでは「嬉 しい」と「 楽しい」の 間にも差が あると考え られる。こ のような差 は語を区別 するために 決しておざ

存在が軽視されてきたことについては、さまざまな理由が考えられる。何よりも『君主論』に彼の名は全く登場しない。もう一つ

C)付為替によって決済されることが約定されてその契約が成立する。信用

攻撃者は安定して攻撃を成功させるためにメモリ空間 の固定領域に配置された ROPgadget コードを用いようとす る.2.4 節で示した ASLR が機能している場合は困難とな

父親が入会されることも多くなっています。月に 1 回の頻度で、交流会を SEED テラスに