2020 年度テーマ研究論文

主査 大塚 忠義

副査 安達 良喜

副査

論文 題目

主題

保険業における社会的公平 性の維持を目的とした規制

の在り方に関する一考察 副題

研究科 大学院会計研究科

専攻 会計専攻

学籍番号 48193002

氏名 海野 良太

概要書

日本の保険業界は、人口減少社会の到来、ライフスタイルの変化に伴う消費者ニー ズの変容、デジタライゼーションの進展、さらにはコロナ禍における消費者行動の変 容など、取り巻く環境の変化により、大きな分岐点を迎えている。

このような中で、企業は生き残るために、さらなるコスト削減と消費者のニーズに 合致した商品・販売手法の提供によるカスタマーエクスペリエンス向上の必要性が高 まっている。そのため、保険業界における従来の常識は打破され、新たな保険の概念 や枠組みが広がっていくことが予想される。一人一人にあった商品を、一人一人にあ った販売手法で、一人一人のリスクに見合った価格で顧客に届けるために、例えば「さ らなるリスクの細分化」、「販売チャネルの多様化」、「P2P 保険」、「AI 等によるパーソ ナライズ化」が変革として考えられる。

本稿においては、まず現行の規制についての考え方を「保険行政の役割は、国民の 厚生を最大化することを目的とし、特に保険契約者の利益を代表することであり、保 険会社と保険契約者間及び保険契約者間における「公平性」を確保すること」として 導入した。さらにその規制の判断基準となる「公平性」の概念を「社会の多くの人に 豊かさを共有でき、かつ社会的なコンセンサスを得られる社会的公平性を満たすもの。

その条件のもとで、保険技術的公平性を達成しているもの」として定義づけた。その 上で、変革によってもたらされる影響を明らかにし、公平性の概念を軸として、これ からの規制の在り方と変革に対する規制について検討を行った結果、次に示す結論に 至った。

社会環境の変化に対応して、規制の面においてもその姿を変える必要がある。保険 技術の発展に伴うパーソナライズの進展により、従来の保険数理による技術的公平性 の重要性は低くなることが予想される。一方で、社会的容認性の観点から要請される 社会的公平性については、社会環境に依らず重要性は不変である。すなわち、社会的 公平性の重要性は維持しつつも、技術的公平性に関する規制は緩和する方向へと規制 は変容していくべきであろう。例えば、保険料の計算基礎及びそれを用いた保険料の 算出方法を事前認可の対象から外し、事後モニタリングへと変更するなど、技術的な 公平性に関する段階的な規制緩和について、検討を進める必要があるのではないか。

その上で、変革に対する規制の在り方についても検討を行った。

リスク細分化の進展においては、保険に加入したくても排除されてきた者が、その リスクに見合う対価を支払えば保険に加入できる可能性が広がる一方、低リスクの者 と同一契約者群団として扱われてきた高リスクの者については、高い対価を支払わな ければならなくなり、所得の状況によっては保険加入できなくなる可能性も考えられ る。そのため、より社会的公平性を目的とした規制の在り方が求められるが、例えば、

社会的公平性維持のためのコストを全契約者より徴求し、細分化する料率を設定する 際に上限を求めるなど、社会的な公平性を維持するためのシステムを検討していく必 要があるのではないか。

販売チャネルの多様化に際して、異なるチャネルで販売した同一商品に対して同一 の営業保険料を設定する販売手法については、チャネルによって異なるコストを適切 に保険料率に反映できていない。保険会社はチャネル別のコストを明らかにし、チャ ネル別の保険料を消費者へ開示することで、消費者の納得感を得て、社会的公平性の 維持を図るべきではないか。

P2P 保険において、保険会社等がグループを何らかの手法で指定するケースを想定す ると、結果的に保険料負担が過大となったときに、不公平感を持つことが懸念される。

これは契約内容に沿うものであれば、グループ内でのリスク分散機能を発揮する中で 理解を得るべきとも考えられるが、これは P2P 保険制度の内容を消費者が理解できて いることを前提とするため、社会的な公平性を担保できるよう、その募集状況等につ いてモニタリングを行う必要性が生じると考えられる。さらに、規制の目的が消費者 の利益を代表することを鑑みれば、規制は P2P の運営主体に依らず、同一の内容が施 されるべきであり、その観点からの規制の見直しも必要なタイミングになっていると 考えられる。

AI による保険引受やロボットアドバイザーなどが広がりを見せた際、契約者自身に おいては、AI によってどの程度パーソナライズされているかの判断がしにくく、他契 約者との公平性についての比較が困難になる可能性があるため、それを見越した規制 の在り方が必要になると考えられる。

これらに加え、今後の技術革新や医療の進展等によっては、消費者側の情報過多に よる情報の非対称性が生じる可能性もある。特に、消費者が自己の遺伝子情報を取得 することで、リスクの主導権が消費者側に移行し、逆選択を行うおそれや遺伝子情報 を取得していない消費者との間における公平性を阻害する可能性も考えられる。この

ような状況を見越して、現行の「保険会社から契約者を保護する」ことを第一次の目 的とした規制の在り方から脱却し、保険スキームに携わる全ての者における公平性を 念頭に置いた規制の在り方を模索する必要があるのではないかと考える。

保険業における社会的公平性の維持を目的とした 規制の在り方に関する一考察

目次

第一章 はじめに ... 6

第二章 規制の根拠 ... 7

第一節 現行の規制の在り方 ... 7

第二節 「公平性」の定義 ... 8

第三章 保険業界を取り巻く環境の変化と予想される業界の変革 ... 10

第一節 保険業界を取り巻く環境の変化 ... 10

第二節 環境変化がもたらす保険業界の変革 ... 15

第四章 変革に対する規制の在り方 ... 17

第一節 変革が及ぼす影響 ... 17

第二節 規制の在り方の変化 ... 18

1.これからの規制 ... 18

2.変革に対する規制の在り方 ... 19

第五章 まとめと今後の課題 ... 22

第一節 まとめ... 22

第二節 今後の課題... 23

参考文献 ... 25

謝辞 ... 26

第一章 はじめに

日本の保険業界は、人口減少社会の到来、ライフスタイルの変化に伴う消費者ニー ズの変容、デジタライゼーションの進展、さらにはコロナ禍における消費者行動の変 容など、取り巻く環境の変化により、大きな分岐点を迎えている。

このような中で、企業は生き残るために、さらなるコスト削減と消費者のニーズに 合致した商品・販売手法の提供によるカスタマーエクスペリエンス向上の必要性が高 まっている。そのため、保険業界における従来の常識は打破され、新たな保険の概念 や枠組みが広がっていくことが予想される。一人一人にあった商品を、一人一人にあ った販売手法で、一人一人のリスクに見合った価格で顧客に届けるために、例えば「さ らなるリスクの細分化」、「販売チャネルの多様化」、「P2P 保険」、「AI 等によるパーソ ナライズ化」が変革として考えられる。

一方で、これら変革が社会にどのような影響を及ぼすのか、またその影響に対して どのように規制はあるべきなのかについては、特段の整理がなされていない状況であ る。

このような現状の鑑み、本稿においては、変わりゆく社会環境の中で、保険会社と 消費者における情報の非対称性及び消費者間での「公平性」を軸として、規制の在る べき姿について検討していく。

これ以降の本稿の構成は次のとおりである。

第二章では、保険業法の目的やジャン・ティロールの主張する「代表仮説」、金融行 政の基本的な考え方を参考に、現在の規制の在り方に係る考え方を導入する。その上 で、規制の必要性の判断基準となる「公平性」について、経済学及び保険分野におけ る考え方を整理した上で、本稿における「公平性」を定義づける。

第三章では、保険業界を取り巻く環境がこれまでどのように変化してきたのか、こ れからどのように変化することが想定されるのかを示す。その上で、保険業界が環境 変化に対応するために起こることが予想される変革について述べる。

第四章では、変革が及ぼす可能性のある影響について考察する。その上で、公平性 の観点に基づき、これからの規制の在るべき姿について考えを述べるとともに、変革 に対する規制の在り方を検討する。

第五章では、結論をまとめるとともに、今後検討していくべき課題について述べる。

第二章 規制

1の根拠

本章では、現在の規制の考え方を導入した上で、規制の必要性の判断基準となる「公 平性」について定義づけを行う。

第一節 現行の規制の在り方

本節では、現行の規制の在り方について、保険業法の目的と経済学者ジャン・ティ ロールの主張する「代表仮説」を明らかにした上で、現在の金融行政の基本的な考え 方を参考に、本稿における規制の在り方の考え方を定義する。

保険業法第1条において、「保険業を行う者の業務の健全かつ適切な運営及び保険募 集の公正を確保することにより、保険契約者等の保護を図り、もって国民生活の安定 及び国民経済の健全な発展に資すること」を目的としている。すなわち、保険業法の 目的は「保険契約者等の保護」にあり、その手段として、保険業の健全性、保険業の 適切な業務運営、保険募集の公正の確保があると理解できる。古瀬(1998)によれば、「保 険業を行う者の業務の適切な運営」とは、業務のあらゆる面での保険会社と保険契約 者間及び保険契約者間における保険料率や保険契約内容を含む公正・衡平を確保する ことと解釈される。通常、保険契約者は保険料率や保険商品の内容について、保険会 社と対等の立場にはなく情報の非対称性が存在し、「市場の失敗」を避けられないため、

行政介入の必要性が生じる。

また、2014 年にノーベル経済学賞を受賞したフランスの経済学者であるジャン・テ ィロールは、規制の必要性について「代表仮説」を主張している。ティロールはその 著書において、銀行規制の目的は預金者の利益を代表することとしており、これを「代 表仮説(representation hypothesis)」と名付けている。銀行の債務は主として小口 預金者により保有されているが、預金者においては、多くの場合、銀行の業務の詳細 までは十分に理解できておらず、個々の顧客にとっては他の誰かが銀行をモニタリン グすればよいのであって、敢えて自分からこれに手を着けようとは思わない。これを 解決するために、小口預金者の代表者を指名し、その者に銀行をモニタリングさせれ ばよく、この代表者として規制の役割があるとしている。著書においては銀行規制を 念頭に展開しているが、保険会社についても、保険契約者は小口かつ多数なので契約

1 本稿における規制とは、法令上の規制の他に、金融機関等に対する行政当局による検査や監 督の意味も含んだものとして考えている。

者保護のために代表者が必要であるとしている。

さらに、金融庁が 2018 年に公表した「金融検査・監督の考え方と進め方(検査・監 督基本方針)2」において、金融行政の究極の目標とは、「国民の厚生の最大化に貢献 すること」と記載している。さらに、その目標を果たすための基本的な目標として、

利用者保護と利用者利便の両立や、市場の公正性・利便性と市場の活力の両立を目指 すべきとしている。

以上より、本稿における規制の在り方に関する考え方は次のとおりとする。

「保険行政の役割は、国民の厚生を最大化することを目的とし、特に保険契約者の利 益を代表することであり、保険会社と保険契約者間及び保険契約者間における「公平 性」を確保すること」

第二節 「公平性」の定義

第一節において、規制の必要性について、「保険会社と保険契約者間及び保険契約者 間における「公平性」を確保すること」としたが、ここでいう「公平性」とは何を意 図するものなのかを第二節において定義づける。

まず、経済学の中で、この「公平性」がどのように捉えられてきたのかを確認して いく。アダム・スミスはその著書である『道徳感情論』の中で、次のように述べてい る。

「富と名誉と出世を目指す競争において、かれはかれのすべての競争者を追い抜くた めに、できるかぎり力走していいし、あらゆる神経、あらゆる筋肉を緊張させていい。

しかし、かれがもし、かれらのうちのだれかをおしのけるか、投げ倒すかするならば、

観察者たちの寛容は、完全に終了する。それは、フェア・プレイの侵犯であって、か れらが許しえないことなのである。」

次に、現代の経済理論における「公平性」について確認する。小塩(2012)において、

公平性は、次のように定義づけている。

2 本方針は、「形式・過去・部分」となりがちであった検査・監督の視点を「実質・未来・全体」

に広げることをその趣旨としている。その手法として、第一に「最低基準検証」を、第二に「動 的な監督」を、第三に「見える化と探求型対話」を行うことを掲げており、これはバーゼル規 制における「3つの柱」の概念と基本的な考え方において共通するものである。この「3つの 柱」とは、最低所要自己資本規制を「第一の柱」、最低基準を上回る適切な水準の自己資本を 有しているかについての監督上の検証過程を「第二の柱」、情報開示の充実を通じた市場規律 の実効性向上を「第三の柱」として定めているものである。

「豊かさは一部の人々だけではなく、多くの人々が共有したほうがよい。不平等な社 会より平等な社会のほうが望ましい。そして、そうした世の中をどうすれば実現でき るか、といったことを経済学はつねに考えている。こうした観点が公平性である。」

一方で、保険分野における公平性とはどのように捉えられているのだろうか。宮地 (2011)では、保険における危険選択と公平性を題材に扱っている。ここでは、保険契 約における公平性に関しては、保険数理や統計的なデータのような客観的判断ととも に、国民性や価値観などの主観的判断も加わるとしている。危険選択におけるリスク 区分には、統計的な信頼性に加えて、社会的合意を得ることが不可欠であるが、何を もって「公平」とみなすかについては、保険数理・経営の枠組みにおける判断と、一 般社会の考えとの間に乖離が生じる場合もある。その上で、契約者が負担する保険料 は、保険数理的な公平性に基づき、各自がその保険において保障もしくは補償される 危険度に応じて定められるが、保険制度及び保険会社が有する社会的役割や公共性の 観点から、契約者間の公平性の追求よりも、より多くの消費者に保障もしくは補償を 供給する姿勢や、リスク細分化の緩和等が求められる可能性があると述べている。

また、日本アクチュアリー会のテキストでは、公平性を「保険技術的公平性」と「社 会的公平性」の2種類に分類している。「保険技術的公平性」とは「同一の保険料で保 障される被保険者集団は同一の危険度を有するべきであるとする理念」、「社会的公平 性」とは「社会的容認性の観点からの要請であり、特に保険料負担能力の面からの公 平性と深くかかわるもの」としている。その上で、「保険技術的公平性」は「社会的公 平性」の概念の下で達成されるべき理念と記載している。

以上より、本稿における公平性は以下のとおり定義づける。保険契約における公平 性とは、「社会の多くの人に豊かさを共有でき、かつ社会的なコンセンサスを得られる 社会的公平性を満たすもの。その条件のもとで、保険技術的公平性を達成しているも の」である。

第三章 保険業界を取り巻く環境の変化と予想される業界の変革

本章では、保険業界においてどのような環境変化が起きているのかを記述した上で、

それに伴い業界において予想される「変革」について述べる。

第一節 保険業界を取り巻く環境の変化

保険業界を取り巻く環境は、時代とともに大きく変動してきた。金(2005)によると、

戦後の生命保険市場は、国民所得水準の向上や核家族化の進行などにより、死亡保障 へのニーズが拡大していき、1990 年代以降は、長寿化の進展によって医療保険や年金 保険などの生存商品のニーズも増加するなど、生保商品の多様化が進んでいった。一 方で、いわゆる「護送船団方式」の行政によって、商品料率の認可制による「同一商 品同一価格」の規制を背景に、価格競争は行われず、保険会社が市場シェアを拡大す るためには販売チャネルを拡大することが有効な手段として考えられた。そのため、

営業職員の大量導入及び高倍率の死亡保障商品の販売をすることで新契約高の拡大を 図り、市場シェアの拡大につなげていく行動様式が大手生命保険会社のマーケティン グ活動の基本的なパターンとなっていた。すなわち、契約者へのアフターサービスを 含めた顧客維持よりも、顧客獲得が最大の目的となっていたといえる。

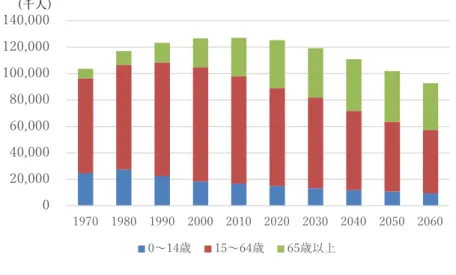

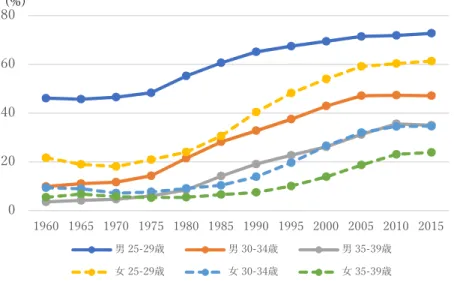

その後、金融ビッグバンの進展に加え、1990 年代後半から 2000 年代前半にかけて中 堅生保の度重なる破綻があったことから「護送船団方式」は崩壊し、規制は緩和の方 向で動き出す。それとともに、図1のとおり 2020 年以降は人口減少社会が到来し、図 2が示すように高齢化率が上昇していくことが想定されている。加えて、図3が示す ように未婚率の上昇、図4のとおり世帯規模の縮小が進んでいることなどから、人口 構造や家族構成は大きく変化してきていることがわかる。

図 1 年齢別人口の実績と推移

図 2 人口構成割合の実績と推移 0

20,000 40,000 60,000 80,000 100,000 120,000 140,000

1970 1980 1990 2000 2010 2020 2030 2040 2050 2060 0〜14歳 15〜64歳 65歳以上

(千人)

0%

20%

40%

60%

80%

100%出典:国立社会保障・人口問題研究所 日本の将来推計人口(平成 29 年推計)より筆者作成

出典:国立社会保障・人口問題研究所 日本の将来推計人口(平成 29 年推計)より筆者作成

図 3 年齢別未婚率の推移

図 4 家族類型別一般世帯の割合の推移 0

20 40 60 80

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015 男 25-29歳 男 30-34歳 男 35-39歳

女 25-29歳 女 30-34歳 女 35-39歳 (%)

19.8 23.1 27.6 32.4 35.7 37.9 39.3

60.3 59.5 58.4 56.4 55.9 55.0 54.1

19.9 17.4 14.0 11.1 8.3 7.2 6.6

0%

20%

40%

60%

80%

100%

1980年 1990年 2000年 2010年 2020年 2030年 2040年 単独 核家族 単独・核家族以外

出典:総務省統計局「国勢調査」より筆者作成

出典:国立社会保障・人口問題研究所 『日本の世帯数の将来推計』(2018 年推計)より筆者作 成

生命保険への加入目的についても、かつては死亡保障中心であったが、時代ととも に医療保障や老後保障への期待も高まりつつある。加えて図5に示すように、保険へ の加入理由についても、商品要因3が増加する一方で加入機関(会社)要因4が減少する など、消費者ニーズも時代とともに変化を続けている。また図6が示すように営業職 員チャネルが主流であることに変わりはないが、その比率は減少傾向にあるなど、消 費者の選択する販売チャネルについても多様化していることがわかる。

図 5 直

近加入契約の加入理由の推移

3 商品要因は、「希望にあった生命保険だったので」「従来なかったような新しい生命保険だっ たので」「掛金が安かったので」「民間の生命保険会社の生命保険、個人年金保険は利回りがい いから」のいずれかを要因としたもの。

4 加入機関(会社)要因は、「加入後のサービスがよいと思ったので」「テレビ、新聞、雑誌な どで、しばしば見聞きしている会社なので」「以前加入したことのある会社だったので」「健全 な経営をしている会社だったので」のいずれかを要因としたもの。

0.0 10.0 20.0 30.0 40.0 50.0 60.0 70.0

平成18年 平成21年 平成24年 平成27年 平成30年

商品要因 営業職員要因 加入機関要因

その他 不明

(%)

出典:生命保険文化センター「平成 30 年度 生命保険に関する全国実態調査」より筆者作

図 6 直

近加入契約の加入チャネルの推移

さらに近年、デジタル技術が大きく進展してきた。これにより、業務の効率化のみ ならず、プロダクト・イノベーションやマーケティング・イノベーションを生むこと が期待される。IAIS(2017)によれば、保険バリューチェーンにおいても IoT や機械学 習手法によるビッグデータ解析などが既に広がりを見せつつある。

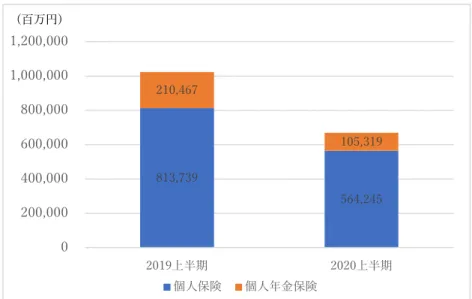

一方で、2020 年には、図7に示すとおり、生命保険会社の新規契約に係る年換算保 険料が大きく減少した。これは、COVID-19 の出現に伴い、対面での購入希望者が減少 するなど、消費者の行動が変化したことに起因するものと考えられる。しかしながら、

COVID-19 が保険業界に与える影響は、マイナスの側面ばかりとは言えないだろう。生 活様式の変化に伴い在宅率が増加することによって保険を検討する時間が増えること や、今後現れるかもしれない未知のウイルス等に対して保険の購入を検討する消費者 が増える可能性なども考えられる。

0.0 20.0 40.0 60.0 80.0

平成18年 平成21年 平成24年 平成27年 平成30年

営業職員 通信販売 郵便局

銀行・証券会社 保険代理店

(%)

出典:生命保険文化センター「平成 30 年度 生命保険に関する全国実態調査」より筆者作成

図 7 新契約の年換算保険料の状況

このように日本の保険業界は、人口減少社会の到来、ライフスタイルの変化に伴う 消費者ニーズの変容、デジタライゼーションの進展、さらにはコロナ禍における消費 者行動の変化など、取り巻く環境の変化により、大きな分岐点を迎えていると言えよ う。

第二節 環境変化がもたらす保険業界の変革

このように急速に変化する社会環境の中で、さらなるコスト削減とニーズに合致し た商品・販売手法の提供により、顧客ロイヤルティ獲得に繋がるカスタマーエクスペ リエンスの向上の必要性が高まっている。一人一人にあった商品を、一人一人にあっ た販売手法で、一人一人のリスクに見合った価格で顧客に届けることが、企業が生き 残るために重要なポイントとなっていると考えられる。

保険業界においても、革新的な技術を用いた新たな保険の概念や枠組みが広がりを 見せている。例えば、テレマティクス保険や健康増進型保険など、従来よりもリスク を細分化した保険商品が提供されるようになった。これは一人一人のリスクに見合っ た価格を実現し、健康増進型保険のように「病気の予防」と組み合わせることにより、

カスタマーエクスペリエンスの向上にも寄与しているものと考えられる。

販売の側面においても、各社はデジタルネイティブ世代の台頭を見越したチャネル

813,739

564,245 210,467

105,319

0 200,000 400,000 600,000 800,000 1,000,000 1,200,000

2019上半期 2020上半期

個人保険 個人年金保険 (百万円)

出典:生命保険協会「生命保険事業概況」より筆者作成

戦略の見直しや COVID-19 の影響による対面販売の収益減少などの影響で、販売チャネ ルは多様化が進むと予想される。これは一人一人にあった販売手法を実現し、販売戦 略によってはコスト削減にも寄与するものと考えられる。

また、革新的技術を用いた業務・サービスの創造や見直しを意味する「InsurTech5」 への関心が広がる中、InsurTech の領域の中でも SNS 等を利用して契約者同士でグルー プを作る P2P 保険6が欧米をはじめ注目を集めている。これは一人一人にあった商品提 供を実現し、例えば米国の企業である Lemonade7のように慈善事業への支援ができる仕 組みを生成することで、カスタマーエクスペリエンスの向上にも寄与することも期待 される。

さらには、ビッグデータを用いた AI の活用等がさらに進めば、保険会社におけるオ ペレーションの効率化を実現するとともに、よりパーソナライズした商品提供やアド バイスが可能になるだろう。これにより一人一人にあった商品提供を実現し、業務効 率化を促す観点からのコスト削減が見込まれ、マーケティング・イノベーションにも つながることが期待される。

5 Fintech の保険版を意味する。IAIS(2017)においては、保険ビジネスを変える可能性のある 先進技術や技術革新を「InsurTech」と定義している。

6 Peer to Peer 保険の略。井上(2018)によると、P2P 保険について、明確な定義はない。損保 総研(2018)「インシュアテックの進展-P2P 保険の事例を中心に-」においては、「個人同士が SNS 等を利用して比較的属性の揃った契約者グループを作り、割安な保険に加入するタイプの 保険」としている。本稿においてもこの意味として使用している。

7 米国ニューヨーク州に拠点を置く保険会社。損保総研(2018)「インシュアテックの進展-P2P 保険の事例を中心に-」によれば、保険の仕組みとしては、契約者は自分が支援したいチャリ ティ団体等を選び、同じ団体を選択した者同士でグループを形成する。保険料の一定割合は Lemonade に支払われるフィーとなり、残りが保険金支払等の原資となる。

第四章 変革に対する規制の在り方

本章では、予想される変革が社会に及ぼす影響について考察する。その上で、「公平 性」の観点に基づき、規制の在るべき姿について検討する。

第一節 変革が及ぼす影響

第三章第二節にて列挙した保険業界における変革は、契約者や保険会社にどのよう な影響を及ぼすのだろうか。本節においては、この点について筆者の考えを述べる。

リスク細分化の進展については、これまで保険に加入したくても排除されてきた疾 病を持つ者等が、そのリスクに見合う高い対価を支払えば保険に加入できる可能性が 広がるであろう。しかし、一方で、これまで低リスクの者と同一契約者群団として扱 われてきた高リスクの者については、高い対価を支払わなければならなくなり、所得 の状況によっては保険に加入できなくなる可能性も考えられる。すなわち、リスク細 分化は、個人のリスクに見合った保険料を設定するという経済的合理性に沿う商品設 計となる一方で、真に保険を必要とする者が加入困難になるなど、保険の果たすべき 社会的役割が阻害されるおそれが考えられる。

販売チャネルが多様化することで、消費者がその商品に対してどの程度の説明を必 要とするかによって、チャネルを自由に選択することができるようになる。一方で、

現状の保険会社の多くは、異なるチャネルで販売した同一商品に対して同一の営業保 険料を設定する、いわゆる「一物一価」を基本として販売しており、異なるチャネル による異なる募集コストは、営業保険料に反映されていない。

P2P 保険については、保険会社等がグループを何らかの手法で指定するケースを想定 すると、結果的に他のグループよりも多くの保険料支払いを要したグループの者は、

保険料負担が過大となったときに、契約者間の公平性に疑問を持つのではないか。

AI 等によるパーソナライズ化の進展は、消費者個人に見合ったリスクを反映した商 品・サービスの提供を可能にし、顧客満足度の向上に繋がると考えられる。一方で、

IAIS(2017)では、契約者自身では提供された商品・サービスが AI によってどの程度パ ーソナライズされているか判断しにくく、比較が困難になる可能性があることが指摘 されている。

第二節 規制の在り方の変化

1.これからの規制

本節では、まず、社会環境が変化し、保険業界においても変革を余儀なくされる中 で、規制がどのようにあるべきか、筆者の考えを述べる。

環境の変化に対応すべきは保険業界だけではない。規制の面においても、社会の変 化に伴い、形を変えていくべきではないだろうか。多様性を伴う社会の到来とともに、

規制は緩和の方向で見直されるべきだと筆者は考える。

規制の必要性を判断する上での公平性の概念は、第二章において、社会的なコンセ ンサスを得られるかどうかという観点とその上で技術的な公平性が保たれているかと いう観点の2種類から成り立つと定義づけた。

しかしながら、保険技術の発展及びそれによるパーソナライズの進展により、技術 的な公平性はその性格を変えつつある。一人一人に見合った保険事故発生率に対して、

保険料率を定めることが可能になることで、保険群団に対して大数の法則を維持する ことの必要性は低くなると考えられる。すなわち、従来の保険数理の考えによる技術 的公平性の重要性は低くなり、その分社会的公平性の比重が高まると考える。それに 合わせ不要となる規制は排除するなど、規制においてもその姿を変える必要があるだ ろう。

また、前述の「検査・監督基本方針」においても、金融行政には市場の失敗8に対応 するための施策により、「当局の失敗9」が引き起こされるリスクの存在が指摘されて いる。これは、仮に市場の失敗に対応できる施策であっても、機械的に反復・継続す る場合には、様々な弊害や副作用が生じる可能性のことである。そのため、本方針に おいては、「市場の失敗」と「当局の失敗」の総計をできるだけ小さくし、全体として 市場の機能が発揮される環境の確保を目指すとしている。このことからも、保険技術 の進展や社会環境の変化に伴い、保険業界も変化していく状況において、保険行政に

8 検査・監督基本方針において、市場の失敗をもたらす原因として、金融機関と顧客等との間 に情報格差が存在する「情報の非対称性」の問題、合理的な判断を意図していても、個人の認 識能力の限界や知識・経験が不十分であることから、それを十分になしえない「個人の限定合 理性」の問題などが挙げられている。

9 検査・監督基本方針において、当局の失敗の例示として、「過剰規制・過剰介入によって市場 を歪める」、「金融機関の創意工夫を不必要に制限する」、「当局の情報力・能力の限界から誤っ た判断を押し付けてしまったりタイミングが遅れてしまったりする」ことなどが挙げられてい る。

おいてのみ、従前と変わらぬ手法を続けることは、新たな技術を用いた新たな商品開 発手法などの創意工夫を阻害しかねない。すなわち、「市場の失敗」と「当局の失敗」

の総計は拡大してしまうおそれがある。そしてそれは保険会社における機会損失をも たらすばかりでなく、消費者の利益を棄損させる可能性もある点にも着目しなければ ならない。

このような事態を引き起こさないためにも、規制官庁は、技術的公平性の役割の変 化について実態を把握し、その役割の重要性に応じて段階的に規制を緩和していくべ きだと考える。より具体的には、第一段階として、保険料の計算基礎及びそれを用い た保険料の算出方法を事前認可の対象から外し、事後モニタリングとすることについ て、検討をはじめる必要があるのではないか。加えて、その他の規制についても、例 えば「規制のサンドボックス制度10」を活用して保険業界と連携して規制の見直しをし た場合の影響を検証するなど、変化していくことを前向きに捉えるべきではないか。

このように、保険分野における規制の在り方についても可変的であることが望ましい 姿であると筆者は考える。

2.変革に対する規制の在り方

その上で、第四章第一節において提起した各論点について、どのような規制の在り 方が必要となるのかを検討する。

リスク細分化の進展においては、現状保険に加入できない者も、細分化によって保 険料負担能力が低くなり排除される可能性のある者も、より多くの者が保障または補 償を享受できる仕組みが望ましいと考える。すなわち、より社会的公平性を目的とし た規制の在り方が求められるのではないか。例えば、社会的公平性維持のためのコス トを全ての契約者より徴求し、それにより細分化する料率を設定する際に上限を求め るなど、社会的な公平性を維持するための手法を検討していく必要があると考えられ る。

募集コストは販売チャネルごとに異なることは当然のことであり、販売チャネルに

10 首相官邸ホームページにおいては、IoT、ブロックチェーン、ロボット等の新たな技術の実 用化や、プラットフォーマー型ビジネス、シェアリングエコノミーなどの新たなビジネスモデ ルの実施が、現行規制との関係で困難である場合に、新しい技術やビジネスモデルの社会実装 に向け、事業者の申請に基づき、規制官庁の認定を受けた実証を行い、実証により得られた情 報やデータを用いて規制の見直しに繋げていく制度と定義づけられている。

よって商品の説明力にも差が生じることとなるため、その対価となる保険料を同一価 格で徴収することは、社会的公平性に反すると考える。社会的公平性を維持するため にも、保険会社はチャネル別のコストを明らかにし、チャネル別の保険料を消費者へ 開示する必要があるのではないか。例えば、営業職員チャネルとインターネットチャ ネルが存在するケースを想定すると、営業職員チャネル利用者は、同一商品を購入し ているにもかかわらずインターネットチャネルの保険料が廉価であることに疑問を抱 くかもしれない。しかしながら、インターネットチャネル利用者から考えれば、商品 購入に至るまでの情報収集を行っているため、消費者側にその費用が発生していると 言える。この点について商品の価格が同一であることは顧客本位であるとは言えない とも考えられる。供給者である保険会社側から考えても、費用を適切に付加保険料に 反映する観点から、チャネルごとに異なる保険料を設定することは妥当である。その ためにも、チャネルごとの保険料がなぜ異なるのか、コストの内訳はどのようになっ ているのかを消費者へ説明し、納得感を得ることが保険会社に求められることである と筆者は考える。

P2P 保険におけるグルーピング手法による消費者の不公平感については、契約内容に 沿うものであれば、グループ内でのリスク分散機能を発揮する中で理解を得るべき事 柄と考えられる。一方でそれは P2P 保険制度の内容を消費者が理解できていることを 前提とするため、社会的な公平性を担保できるよう、保険会社等による募状況につき モニタリングを行う必要が生じるであろう。また、吉澤(2019)では、現行の P2P 保険 は、保険ブローカー等が運営する「ブローカー型」、保険会社等が運営する「キャリア 型」、リスク引受主体としての保険者の役割を果たす者が存在せず、プラットフォーム 提供者が運営を支援する「相互救済制度型」の3類型に分類できるとしている。しか しながら現行の保険業法の規制においては、保険会社とブローカーに対する規制は異 なる。加えて、吉澤(2019)では、相互救済制度型については、保険業に該当しないこ とを結論づけており、相互救済制度型は保険業法上の規制の対象とならないと考えら れる。このように、現行の規制においては、P2P の運営主体によって規制のレベルが異 なるが、これは好ましくないと考えられる。さらに、損保総研(2018)「インシュアテ ックの進展-P2P 保険の事例を中心に-」では、ブロックチェーン11を利用し、ブロック

11 ブロックチェーンの基本的な考え方は、コンピューター・ネットワークに参加している関係 者が一つひとつの取引データの正当性を相互に承認するというもの。

チェーン上に組み込んだスマートコントラクト12によって、自立分散型組織13の仕組み を構築することで、将来的に運営主体が不要となる可能性についても指摘している。

いずれにしても、今後の P2P 保険の発展を見据え、様々な可能性を考慮しつつ、規制 の在り方について検討をはじめるべきだと考える。

今後 AI による保険引受やロボットアドバイザーなどがさらなる広がりを見せた場合、

消費者においても、保険の提供者においても、その判断がどのような理由で出されて いるのか、ブラックボックスになりかねない。最終的には、契約者間の公平性を判断 する材料を誰も持ち得なくなる可能性すら考えられるため、こうした状況を見越した 規制に変化していくべきであろう。

12 スマートコントラクトは、当事者間の契約をブロックチェーン上等でプログラム化し自動的 に実行することを意味する。

13 自律分散型組織とは、中央管理者なしに、利用者が一定の役割を果たすことで一連の業務が 成立する組織のことを意味する。

第五章 まとめと今後の課題

第一節 まとめ

本稿においては、保険業界を取り巻く環境変化に伴い予想される「変革」に着目し、

在るべき規制の姿を「公平性」の観点から検討した。

企業は、社会環境の変化に対応するために、さらなるコスト削減と消費者のニーズ に合致した商品・販売手法の提供が重要となることが予想される。そのためには、一 人一人にあった商品を、一人一人にあった販売手法で、一人一人のリスクに見合った 価格で顧客に提供する必要があり、保険業界における変革の例として、「さらなるリス クの細分化」、「販売チャネルの多様化」、「P2P 保険」、「AI 等によるパーソナライズ化」

が想定されると考えた。

本稿においては、現行の規制の在り方、その判断基準となる「公平性」の概念を定 義づけた上で、これからの規制の在るべき姿、具体的に変革に対してどのように対応 すべきかを検討した。

その結果、規制の面においても、社会の変化に伴い、その姿を変える必要があると の結論に至った。保険技術の発展に伴うパーソナライズの進展により、従来の保険数 理による技術的公平性の重要性は低くなり、社会的公平性の比重が高まっていくこと が想定される。すなわち、技術的公平性に関する規制は緩和する方向で進み、社会的 公平性の観点をより重視した規制へと変容していくべきではないか。具体的には、保 険料の計算基礎及びそれを用いた保険料の算出方法を事前認可の対象から外し、事後 モニタリングへと変更するなど、技術的な公平性に関する規制を緩和することについ て、検討をはじめる必要があるのではないか。

規制は、消費者の代表者として消費者の利益のために市場の失敗を矯正することを 目的に実施されるものと考えられる。一方で、規制を強いることは消費者のコスト負 担を強制することと同義である。市場の失敗を矯正するためにどこまで消費者にコス ト負担を強いるべきなのだろうか。その答えは決して普遍的なものではなく、当局の 失敗の可能性も鑑みながら、社会の変化とともに変わっていくべきではないだろうか。

保険分野における規制の在り方についても、保険技術の発展や社会環境の変化に伴い、

見直しの検討を続けていく必要があると筆者は考える。

第二節 今後の課題

さらなるテクノロジーの革新や医療の進展によっては、消費者は自らのリスクをよ り厳密に把握するとともに、消費者自身でそのリスクを抑制し、それでも残存するリ スクのみを保険によって担保する構図となることが予想される。より具体的には、遺 伝子情報の取扱いによって引き起こされると考えられる。消費者は自己の遺伝子情報 を取得することで、何らかの疾患の可能性が高ければ保険に加入しようとし、逆に低 ければ加入しないといった逆選択を行うおそれがある。これはすなわち、情報の非対 称性の関係が従来とは逆転し、リスクの主導権が消費者側に移り、保険会社側が不利 な取扱いになるだけでなく、結果として遺伝子情報を取得していない他の消費者との 社会的な公平性をも阻害する可能性があることを示唆するものである。

このような状況において、現行の「保険会社から契約者を保護する」ことを第一次 の目的とする規制の在り方を取り続けるべきなのだろうか。保険会社側の情報過多に よる情報の非対称性を主眼とした現行の規制から、保険スキームに携わる全ての者に おける公平性を主眼とした規制の在り方を模索するべきではないだろうか。特に、遺 伝子情報の取扱いを念頭に置いた検討を喫緊の課題として進めていく必要があるので はないか。

また究極的には、保険会社やその販売する保険商品は、社会や消費者の選択によっ て淘汰されるべきものと考えられる。SNS 等が発達した社会において、消費者へ十分な 情報が開示されている状況が実現されたとき、社会的な公平性を満たすか否かについ て判断する者は、行政のままである必要はあるのだろうか。社会的な公平性に背く商 品の販売については、即座にレピュテーショナルリスクに繋がるため、保険商品の提 供者にも抑止力が働くことが予想される。このような状況下においては、市場の失敗 の可能性が小さく、行政が介入する必要性は薄れるものと考えられる。逆に、行政の 介入により、金融機関による創意工夫を阻害する恐れすらあるとも考えられる。バー ゼル規制の「第三の柱」や検査・監督基本方針における「見える化・探求型対話」の 考え方と同様に、行政の役割は情報の非対称性が解消されるように努めることであろ う。仮に十分な情報が満たされた場合、行政の役割はどのように変化するべきかにつ いても、今後想定していく必要があるのではないか。

いずれにしても、多様性を伴う社会の到来において、社会的公平性の担う役割は、

ますます大きくなっていくだろう。その中で、行政は消費者の代表者として、社会的

公平性の維持を目的とした規制の在り方について、変わりゆく環境の中で規制の果た すべき役割とは何かを常に念頭に置き、フォワードルッキングに検討していく必要が あるだろう。

参考文献

[1] 井上俊剛(2019) 「Fintech 革命が保険監督,保険業界に与える影響」『保険学雑誌』640 号 , pp1-34

[2] 小塩隆士 (2012) 「効率と公平を問う」 日本評論社

[3] 金瑢 (2005) 「社会経済の環境変化と生命保険マーケティング」 生命保険文化センター

『生命保険論集』 151 号 , pp.131-172

[4] 国立社会保障・人口問題研究所(2017) 「日本の将来推計人口(平成 29 年推計)」

[5] 国立社会保障・人口問題研究所(2018) 「日本の世帯数の将来推計(全国推計)」

[6] 首相官邸ホームページ 成長戦略ポータルサイト サンドボックス制度の活用

https://www.kantei.go.jp/jp/singi/keizaisaisei/regulatorysandbox.html

[7] 生命保険文化センター(2018) 「平成 30 年度 生命保険に関する全国実態調査」

[8] 生命保険協会 「生命保険事業概況 四半期統計」

[9] 損保総研 (2018) 「保険業務における AI の活用-活用事例とリスクへの対応を中心に-」

『損保総研レポート』第 122 号

https://www.sonposoken.or.jp/media/reports/sonposokenreport122_2.pdf

[10] 損保総研 (2018) 「インシュアテックの進展-P2P 保険の事例を中心に-」 『損保総研レ ポート』第 124 号

https://www.sonposoken.or.jp/media/reports/sonposokenreport124_1.pdf

[11] 日本アクチュアリー会(2007) 「保険 1 (生命保険) 第 1 章 (営業保険料) 」

[12] 古瀬政敏(関西保険業法研究会)(1998)「保険業法逐条解説(Ⅰ) 第1条~第5条」 生 命保険文化センター『文研論集』125 号 , pp.186-232

[13] 宮地朋果 (2011) 「保険における危険選択と公平性」 『保険学雑誌』614 号 , pp.41-57 [14] 吉澤卓哉 (2019) 「P2P 保険の「保険」該当性」 『保険学雑誌』644 号 , pp.77-106 [15] Dewatripont, M & Tirole, J (1994) “The Prudential of Banks” (北村行伸・渡辺

努訳 (1996) 『銀行規制の新潮流』東洋経済新報社)

[16] IAIS (2017) “FinTech Developments in the Insurance Industry”

[17] Smith, A (1759) “The Theory of Moral Sentiments, Liberty Fund “ (水田洋訳 (2003)

『道徳感情論』 岩波書店)

謝辞

本研究を進めていくにあたり、多くの気づきを与えていただき、丁寧に指導して下 さった指導教員である大塚忠義教授に心より感謝申し上げます。研究のテーマの設定、

研究の進め方、研究内容に関するアドバイス、文章構成など、長きに渡って大変お世 話になりました。また、実務家としても大変お忙しい中、本研究に関して有益な助言 を多数いただきました安達良喜先生、逆井幹則氏に厚く御礼申し上げます。