銀行経営論の新座標軸

‑一企業統治 と経営倫理‑

橋 本 光 憲

目 次 は じめに

1 新座標軸一企業統治 と経営倫理一採 り上げの経緯

2

金融不祥事 と金融のモニタリング‑2

つの座標軸3

企業統治の本質把握 と金融業 における適用の課題 4 経営倫理の本質把握 と金融業 における適用の課題5

金融業 におけるビジネス リスクと企業評価の問題‑ おわ りに代 えて

はじめに

1 )

かって論者は,ある論文

( 1 9 9 6)

の中で 「‑金融不祥事 は引 き続 き表面化 している。銀行の内部管理 と経営課題 を研究テーマ とする論者 として も, さ らに広い視野‑ 経営哲学,企業文化,企業統治,経営倫理,内部統制,経 営者教育‑ など,多角的に検討 されるべ き問題 と感 じている」 といった趣旨のことを述べた。

2) 3)

今般

,

F金融不祥事 と内部管理』と 『金融のモニ タリングと金融規制』をま 1とめた機会 に,それ らの位置付けを明 らかにするとともに,更めて企業統治 と経営倫理の二つの問題 を銀行経営論の新 たな座標軸 として検討す ることと した。因みに,上の注 1の論文では,この二つの問題 について以下の ように コメン トした。

(1)企業統治 (コーポ レー ト・ガバナンス)

戦後の長い資金不足時代 の間接金融 (銀行借入)優位 とグループ企業内の 株式持ち合い,個人株主の無力化の下で,最高権力者の暴走 を許 した事例 に

は事欠かない。

株主,金融機関,従業員,一般顧客 (海外 を含 む),仕入 ・納入先,地域 社会,広 く市民,行政などのステークホールダー (利害関係者)が力 を増 し てきたのは昨今のことである。1993年6月に訴訟手数料 を一律8200円に引下 げた株主代表訴訟 も経営陣に対する重石 となった。

一連の証券 ・金融不祥事 も,コーポ レー ト・ガバナンスの観点か ら読み直 すことが大事 だろう。

(2

)経営倫理 (ビジネス ・工シックス)企業の社会的責任

( c o r po r a t es o c i a lr e s po ns i bi l i t y)

は, ドラッカーなど が早 くか ら唱えていたように,企業が社会的存在であることか らも明白であ る。 しか し,戟後の 日本 の成長過程 では,企業 と従業員の "運命共同体論"が幅 を利かせ,企業の効率性 ・競争性 に合致 しない ものは悪 とされた。

日本が‑人当た り国民所得世界一 とな り,公害 ・環境問題がやかましい今 日,会社人間が過労死 に至 るなど, 日本村の構造はなかなか改 まらない。水

4)

谷雅一教授 は経営倫理学の立場か ら経営公共性 (社会性 と人間性)の重祖 を唱導 して,経営価値四原理 システムの導入 を説 く。

金融不祥事 の反省 は,各業界でなされている。然 し,テ レビの文句ではな いが

,

「反省す るだけならサルで もで きる」。相変わ らず跡 を絶たない管理階2 国際経営論集 No.23 2002

層の不正 には,経営倫理学の立場か ら組織その ものをチェックす る必要があ りそうだ。

1.新座標軸一企業統治 と経営倫理一採 り上げの経緯

本論で,銀行経営論の新座標軸 として企業統治 と経営倫理の二つの問題 を 採 り上げる学問的背景お よび理由は 「は じめに」で述べた通 りである。 しか 5) し, これには具体 的理 由 もある。 とい うのは,本研究 は論者 と長 島常光 と の共同研究だか らである。共同論文の趣 旨は以下の通 り。

研究テーマ 銀行経営論の新展開‑ 銀行経営のガバナ ンス 研究内容

1.銀行経営論の新座標軸‑ 企業統治 と経営倫理 (橋本主担当) 論者等 は,長年都市銀行 に勤務の後,研究者の道 に入 っている。橋本 の主著 には

,

『金融機関における支店経営 と管理体制』 ,

F金融不祥事 と 内部管理』 ,

F金融のモニタリングと金融規制』等がある。橋本 は

,

「銀行 の内部管理 と経営課題」 を研究 テーマ として きたが, 今後 さらに広い視野で,すなわち経営哲学,企業文化,企業統治,経営 倫理,内部統制,経営者教育 など,特 に企業統治 と経営倫理の立場か ら 研究 を進めたい。その際,今 まで企業統治 を中心 に研究 して きた長島 との共同研究 を重 視する。

2.

銀行経営のガバナ ンス (長島主担当)長島は研究者 としてはこれか らの立場 にあるが,主著 として 『企業統 治 と監査』 を発表 してお り,企業法学の面で も研究発表の実績がある。

本書は 「企業統治」 を正面か ら見据 え,特 に監査 との関連 を論 じている 好著である。

一般 に,ガバナ ンスの論議 は株式会社論 の域 を出ない傾 向が強いが,

著者は東京相和銀行,なみはや銀行,三田工業,山一諜券等の個別企業 の問題 に立入 ってお り,これを著者のフィール ドである金融面 に特化す れば,価値ある成果が期待で きよう。

3.

本研究の当面の 目標 としては,① 戦前か らの産業資本 と金融資本 (財閥)の流れ, (参 戦中 (産業報国会)t戦後 (進駐軍)の推移, (参 ガバナ ンスの停滞期 と復活,

(彰 現代 に至 る過程,

⑤ 一般産業のガバナンス基準の明確化

( OECD

のガイ ドライ ン), (む 金融業での基準確立 (良い,並の,悪いガバナ ンス),(∋ 基準設定 に基づ く個別企業のス コアリング (定性 ・定量分析) 等が考 えられる。

研究の進捗 に伴 って, さらに新たな視野での分析 をすすめたい。

以 上 共同研究 においては,① 〜④の歴史的部分 を長島が主担当 とな り,⑤ ‑⑦ については,橋本が ビジネス リスクの一環 として企業評価基準の確立 を目指 し,あわせて長島が コーポ レー ト ・ガバナンスの側面か ら同様の検証 を行 う 予定である。

今回の研究テーマに関連 して,論者が長島著の F企業統治 と監査』の 「書 6)

評」を行 い,幾つかの コメン トを したので,本論 に関係する限 りここに採録 しよう。 (以下原文 を引用)

今後への視点 としては

,

「わが国では‑ コーポ レー トガバナ ンスの議論が すでに戦前か らあった」酒巻俊雄,奥島孝康編 Fコーポ レー トガバナ ンスj( p. 1 1 5)

との議論 もあ り,また 「戦中の 日本政府,戦後の進駐軍 による経済 改革」が制度基盤 を整備 した, との議論 もある (伊丹敏之 F日本型 コーポレ ー トガバナ ンス』 (p. 1 5 8

以下)0企業統治論 は,株式会社 はか くあるべ き,とい う 「べ き」論がほ とんどで, 4 国際経営論集 No.23 2002

その点で経営倫理論 に劣 っている。評者は企業統治にも 「良い

」

「並の」

「悪 い」 ガバナンスがあって しかるべ きだ, と思 う。諸業態 における金融機関の 破綻 を見れば,この論理は領けよう。以上いずれ も,検証 を要する発言であるが,その点は今後の論議の中で明 らかにす る。

2.

金融不祥事 と金融 モニ タ リング‑ 2

つの座標軸論者は,前述の通 り 「銀行 の内部管理 と経営課題」 を研究テーマ とする者 であるが,近著 (注2,注3参照) と銀行経営論 との関わ り合いを以下 に説 明 して,

2

つの座標軸 としての位置付 けを明 らかに しよう。(1)F金融不祥事 と内部管理』の概要

同書の 「まえが き」 よ り,関連説明 を以下 に要点のみ引用す る。因みに,

「金融不祥事 とは,金融,特 に銀行関係経営者 ない し従業員が起 こ した社会 7)

的に非難 されるような事件」 と定義で きよう。

銀行の内部管理の重要性 を,経営の重要な課題の 1つ として認識 して,真 剣 に対応 している経営者はお よそ皆無 と言 って も間違いない。論者 は,

3

カ 店の銀行支店長 ・海外 を含 む5

年間の内部監査の経験 を踏 まえて,大学教員 に転 じて以降,一貫 してこの間題 に取 り組んで きた。①本書の内容

本書の具体 的内容 としては

,

「銀行経営 と内部管理」で,銀行 の経営課題 として,内部管理の重要性 を指摘 し,銀行経営 と内部管理の相関性 を論究 し, 関連諸学 を援用 した新領域 を提唱 した。続いて,

「銀行経営 における内部監 査」の問題,特 に銀行の内部検査制度 とその経営上の位置付 けについて重点 的に論 じた。5

(参金融不祥事 について

更 に,金融不祥事 について

,9 0

年代初頭か らの数年 に発生 した諸問題 を「最近の銀行不祥事件 をめ ぐって」 にまとめ,内部管理が軽視 される組織風 土の問題 を指摘 した。そ して

,

「金融不祥事の "系譜" と問題点』(Ⅰ)(Ⅱ)

で,特 に金融界 に重点 を絞 り,"系譜" とで もい うべ き事例 を紹介 して,そ の対策 を論 じた。続いて,

「一連の偽造預金証書事件 について」 として,9 0

年前後か ら発生 した架空名義定期預金証書事件や偽造質権設定承諾書事件,さらに興銀のワリコー担保融資事件 と東洋信用金庫事件 に焦点 を当てた。

以下は 「あ とが き」 に続 くが

,9 0

年代以降に発生 した金融関係事件 として 論者筆の 「大和銀行ニューヨーク事件の教訓」( 1 9 9 7

年1 2

月),

「深淵 ・第一 勧銀頭取達の犯罪」( 1 9 9 9

年3

月) に加 え,大蔵 ・日銀接待汚職事件( 1 9 9 8

午),クレスベール証券 プリンス トン債事件

( 1 9 9 9

年),東京相和銀行の破綻 前増資事件( 1 9 9 9

年),2 0 0 0

年には大和銀行への株主代表訴訟,2 0 0 1

年の国 際証券の全店営業停止事件 などは,明 らかに不祥事である。③本書の学問的位置付 け

論者は

,

「本稿 は,学問的に位置付 ければ,金融論の一部 としての,

「銀行 行動の理論」,その‑極端 としてのバ ブル経済破綻前後か らの 「金融不祥事 と内部管理」のあ り方 を論 じたもの, といえよう, とした。銀行論 ・銀行経 営論 は学際的研究の特徴 を有 し,その内容 ・方向性 ・ウェイ ト付 け次第で応 用経済学 ・金融論の範晴 に属 し,また経営学的視点か らのアプローチであれ ば経営学 ・内部管理論 として位置付 けることがで きよう。 (注 1, 1 金融 の研究諸領域の位置付 けを参照)また,同様 に企業統治や経営倫理 との接点 も兄いだせ よう。

(む銀行行動の理論 について

「銀行行動の理論」 について付言すれば,先躍 に学ぶべ きもの として

A.

6 国際経営論集 No.23 2002

8

)

楠本 博 『銀行行動の理論 と現実』東洋経済新報社

,B.

西脇康治 『規制 と 9)銀行行動の理論』多賀出版

,C.

山野 勲 『現代銀行の銀行行動理論』晃洋 10)書房等の先行研究がある。

楠本 (は しが き,i) によれば

,

「本書では,一企業 としての銀行行動がい かに展開 され,今後いかなる方向に変化 してい くかを問題意識 として,銀行 行動 を理論的に分析 し,実証的に確かめることとした。銀行行動の分析では, 預金行動面 ・融資行動面 ・預金融資行動面 ・付加価値行動面か ら,銀行行動 が銀行のいわゆる戦略定数 ・変数 に基づいていかなるタイプに分類 されるかという点に中心 をおいた」 としている。

同書 (は しが き,ii)では,銀行業務 の歴史的変化 として, (1)資金運 用構成で有価証券 と現金預 け金の間の相互補完性の拡大, (2)資金使途別 貸出 しでは中小企業 ・個人向け貸出 しの急増, (3)有価証券別構成では公 共債保有の急増, (4)資金調達構成では外部負債比率の低下,(5)資金調 達別預金では定期性預金 ・個人預金の増加である,ことを挙げ,資産 ・負債 管理 (A.L M.)に着 日している。

西脇 (は しが き,iii)は

,

「本書 は 「規制の経済学」 を拡張 ・応用す る試 み と,

「銀行行動の理論」の拡張 ・構築 とい う2

つの柱 によって,銀行部門 を中心 とする金融分析 を行 った ものである, として研究の金融論側面 を強調 している。そ して,第 Ⅰ部 「銀行規制の経済学」が前者であ り,第 Ⅱ部 「規 制下の銀行行動」が後者 をな している, と説明する。後者では楠本書以降の変化 を反映 しているとと想定 されるが, (1)規制 と銀行行動の 目的‑ 利潤最大化か支出選好 か‑ , (2)預金市場 と銀行 業の非価格競争,(

3

)経営健全化規制 と銀行行動‑ s o l ve nc y

を中心 に‑ ,(4) 自己資本比率規制,ポー トフォリオ規制 と銀行倒産,(5)預金保険 と 銀行の危険負担行動 となっている。

山野は

,1 9 9 0

年以降の株価 ・地価の大幅下落 と慢性不況,一連の金融不安, 早期是正措置等 を背景 に した銀行債権 の大幅劣化 の下での銀行行動 を検証し,新 しい銀行行動理論 (は しが き,i,ii) として

,A.

資産 ・負債 の重要 な属性 (資産の収益性 ・危険性 ・流動性 と負債の費用性 ・危険性 ・返済圧力) と,ち.

短期金融市場金利期待形成 に与 える公定歩合操作のアナウンスメント効果 に着 目した 「効用極大化説」 を提出する, としている。

⑤内部組織の問題点 ll)

池尾和人 ・川本裕子 は,池尾 「日本 の銀行業 における最大 の問題点 は, 外部環境の制約 とい うよりも,内部組織のあ り方ではないか。外部か らのガ バナ ンスが効いていない」,川本 「銀行 は,顧客の視点か ら考 えるといった 普通の産業の発想 にな りづ らい。物事 を変 えてい くイ ンセ ンティブが働 きに くい」 と論 じている。 また,池尾 は 「金融業はリスク管理 ビジネスなのだか ら,人事でコン トロールするのではな く,資本の配分でコン トロールすべ き」, 川本 は 「リスク調整後の利益でみないか ぎり,本当の事業の姿はわか らない」

等 と主張する。

12)

これ ら金融業 における銀行行動 の変化 として,ある本 では 「倫理上の問 題がある, としている。すなわち

,

「従来の与信業務では各部 門の責任 の所 在が不明確 であったことか ら,結果 よければ全てよしとす る与信文化が定着 していた。本来,厳格であるべ き審査部門は規模拡大 とい う経営 目標の前 に その機能 を弱体化 させ られていたのである。いわゆる 「業務部 (あるいは業 務本部)優先の時代」であ り,モラルハザー ドを生 じる土壌 となったといえよう, とい うことである。

従 って,論者が金融不祥事 を銀行行動 の‑極端 として位 置付 け

,

「金融不 祥事 と内部管理」のあ り方 を論 じた理由 も首肯で きよう。(2)『金融のモニタリングと金融規制』の概要

本書 は,注

3

の通 り,高千穂商科大学 (平成1 3

年4

月 よ り高千穂大学に改 称) に対する博士 (経営学)請求論文の 「まとめ」である。8 国際経営論集 No.23 2002

これ ら一連の論文では,現代 の金融業 ない しは銀行産業が直面す る主要 な二つの問題 (下記) を採 り上げた。

一つは,近年の金融取引の変化 に伴 って顕在化 して きた貸 し手 と借 り手 間の情報の非対称性 の側面か ら,金融仲介 のあ り方 をモニ ターす る 「金融 仲介機関によるモニ タリング」 であ り, さらに具体 的 には 「個人 ・中小企 業 と金融伸介」 として論 を進めた。

もう一つは,最近の金融 自由化 に伴 う金融変革が惹起 した銀行産業 に対 する新 たな規制 (政府介入) を

,

「金融規制の原点」

「金融規制の現状」 と いう形で概観 した。 また,補論 として 「国民福祉水準 向上への寄与‑ 金融 機関の立場か ら」 を論 じた。端的にいえば,本論 は 「銀行業 における自主管理 と政府介入」 とまとめ ることがで きよう。

①金融仲介機関によるモニ タリング

金融関係文献で,金融 のモニ タリングに触 れている ものは僅少で,手法 も殆 ど明 らか にされていない。一方,米国 を中心 に情報の経済学 による応

1 3 )

用 ミクロ経済分析 が

,Fr e i x a sa ndRo c he t( 1 9 9 7 )

等 に よ り,銀行融資の「事前審査 と事後監視」等 を論 じている。

論者 は 「モニ タリングの具体 的手法」 (後掲) を構築 し批判 を仰 いだ‑

金融機関によるモニタリング<銀行 における融資手続 き>。

14)

因みに,ある本 では 「金融機 関が伝統的に担 って きた機能 には,一般 に 決済機能 と金融仲介機能がある。 この うち,金融仲介機能 は資金の黒字主 体 (預金者)か ら赤字主体 (借 り手) に資金 を供給する機能である。

それ らは①事前的な審査機能 (融資可能な相手か どうか審査す る),⑦事 後的な債権管理機 能 (モニ タリング :債務者 の返済能力が維持 されている か どうか をチェ ック し,債権保全 に不安が生 じた場合 には回収 を行 なう),

③信用 リス クの負担機能 (貸 し倒 れが起 こった場合 にはその損失 をこうむ

金融機関によるモニタリング

<銀行 における融資手続 >

事前審査 (スクリーニング)‑貸出実行前の情報生産活動 1.事前対応‑・信用調査

1.当社の概要

,2.

業界動向 と当社,3.

財務分析,4.

意見 (与信方針 等の所見),付属資料( B/ S,P/ L‑ 3

期間比較,業況表,資金繰 り表等)。併 せて商業興信録 (外部機関による信用調査),中小企業経営指標等 を参照2.

借 り手企業か らの融資 申込み‑・借入時の必要書類 (借入人側)1.定款お よび商業登記簿謄本,印鑑証明

, 2.

損益計算書,貸借対照表, 利益余剰金処分書,製造原価明細書 などの決算書類,3.

会社案内,製 (商) 品カタログ ・見本,4.

会社沿革,主要役員経歴書,社史,5.

株主構成, 同族 ・非同族の区別,後継者の有無,6.

主要販売先 ・主要仕入先一覧表,7.

現有設備一覧表,8.

本社,支社,支店,営業所の一覧表,9.

生産実 績表,技術水準 (特許など),1 0.

流通 ・販売経路,

ll.借入 申込書,特 に企 業 としての借入 メリッ ト,1 2.

資金繰 り実績表お よび資金繰 り計画表,1 3.

事業計画表,収支 ない し利益計画表

,1 4.

返済計画表,1 5.

担保物件明細表, 保証人の資産状況。その他,設備資金等 に関 しては,公図 (写 し),工場建設 見積 り書,見取図,設計図等が必要3.

必要情報の提出 (同上‑・内部情報の提供)4.

銀行 における案件審査・本部宛要申請か店内専決可能か,借入内容の検討,業界比較,企業の信 用度 (返済能力)の評価,与信可否の決定,貸出条件の決定

・借入審査 (借入 に関する銀行内部の審査のポイン ト) (1)企業その ものの信用調査 (信用調査の説明 を参照)

(2

)借入内容 に関する調査 (企業の格付,返済計画,担保等)(3

)業者調査のポイン ト (銀行借入時の必要書類 を参照)(4

)資金使途別 にみた返済計画の妥当性 (短期,長期,設備等)5.

内部管理面か らの事前審査の手法 (チェ ックリス トをモデル として利用) 企業内容簡易チェックリス ト,外為与信簡易チェックリス ト等(ツール)商業興信録,財務諸表の分析,各種チェックリス トによる点検,等

1 0

国際経営論集 No.23 2002事後審査 (モニタリング)‑貸出実行後の情報生産活動 1.事後審査のあ り方

事前審査 (スクリーニ ング)の各項 目の実行 と結果確認 モニタリングは,貸出実行後の リスク債権の事後的管理機能 債権管理の過程では,支援 を含めかな り柔軟 な対応 も可能

2.

内部管理面か らの事後審査の手法<主要還元資料 の活用 >

(1)貸出金の トレース, 目的外使用の監視 企業 ・工場訪問, ヒヤ リング等の励行

( 2

) コンピュータ還元資料 による点検顧客別取引月報 ・取引推移表,事業者別取引状況管理表,事業者別預 貸金残高表, ロー ン取引状況表,顧客別資金 フロー表,貸金新規先取 引状況表,預貸金業況一覧,等

(3

)報告書の徴求 と点検励行 債権管理の視点で要重視(ツール)税務 申告書 の提 出,資金繰 り表 (月次)の点検,毎期 の 自主点検 (チェ ックリス ト等 による),当局検査時のライ ンシー ト作成,本 部検査 の有効活用,等

3.

内部検査制度の活用‑海外店監査 を除 く<内部検査制度の概要 (検査部が実施)

>

目的 (例)一経営 ・営業活動,事務処理状況,財産の保全状況が, 自行の 方針,計画,手続 きお よび諸規定 に準拠 し,正確 かつ能率 よ

く遂行 されているかを点検する。

検査対象‑現物お よび勘定の残高,事務管理 ない し事務処理の状況,店 舗内外管理状況,店内検査 の実施状況等

事後管理‑検査 時 に発見 された不備事項等 につ き,その補完状況 を支店 か ら報告 させ るほか,検査 成績が不 良な項 目については店 内 検査 を指示

店内検査‑現金,手形残高,担保品残高等 につ き営業店で毎月実施

1 1

る),④資金供給機能 (預金者か ら資金 を集め,借 り手 に提供する) に分類 される」 としている。

(参個人 ・中小企業 と金融伸介

金融仲介の中で

,

「個人 と中小企業」 に問題 を絞 り込み,

「銀行融資一狭義 のモニ タリング」では律 し切れない側面 を示 した。大企業 ・中堅企業は直接 金融,デ リバテ ィブで個別銀行では把握 に限界が生 じ,個人 ・中小企業は預 金取引面等 を重視せ ざるを得 ない。銀行 は個人にもっと報いるべ きだ し,中 小企業 も重要な顧客層 として, きめ細かい対応 を必要 とする。銀行預金 ・銀行貸金の中に占める個人の比率 をみると,預金は

27 7. 78

兆円 (全体の6 0. 1

%),貸金 は6 8. 6 2

兆円,預貸率 は40 4. 81

% と高い。因みに,一般 法人の預金は1 1 4. 0 9

兆円,法人合計の貸金は3 01 . 0 4

兆円で,預貸率 は36. 85%

である。個人は銀行か らモニターされるよりは,む しろ銀行 に対 しては債権 者側 に立 っているわけで,銀行経営者 は銀行 自身の内容開示 (ディスクロー ジャー) を進めるべ きであ り,銀行の対顧客金利 ・貸出金利の設定根拠の明 示,手数料等のコス ト構成の開示 に努めるべ きである。

わが国の金融機 関の資金量の総計 は,

1 , 291

兆円に達 している。 また貸 出 残高は,79 2

兆円に達 している。中小企業金融 については,80

年代以降,大 企業が直接金融 による資金調達 を進めるなかで,特 に都市銀行が中小企業向 け貸 出を積極化 している。 しか し,最近の中小企業向け貸出状況 をみると, 借入需要が弱いこと等 もあ り,前年度比微減で推移 している。中小企業の 「現金 ・預金」資産 は,平均 して

,B/S

残高の1 3. 5%

あ り, 大企業のそれ( 7. 6%

)の倍 に近い。従 って,中小企業の預貸率 は,一般法 人預貸率である36. 65%

よ りも高い (た とえば,少 な くとも40%

以上の)請 貸率であると推定で きる。中小企業は金融仲介機関にとって最 も典型的なモ ニ タリング (融資の事前審査 と事後監視)の対象 といえる。そ して,

「広義 のモニ タリング」 とは,「単 なる預貸金の枠 を越 えた総合的な顧客関係 の身12 国際経営論集 No.23 2002

直 し」 とい え ようと結論付 けた。

③ モニ タリング ・バ ンキ ングへ の展望

では, これ まで議論 して きた流 れ に沿 って,我 々は何 を得 る こ とが 出来 る のか。 それ は 「モニ タ リング ・バ ンキ ングへ の展望」 であ る。

既 に

,

「個 人 とモ ニ タ リ ング」 と 「中小 企 業 とモ ニ タ リ ング」 につ い て, 詳細 な議論 を積 み重 ね て きた。 また,

「広 義 のモ ニ タ リング」 につ い て も一 定の理解 が得 られた。 ここで 「単 なる預貸金 の枠 を越 えた総合 的 な顧 客 関係 の見直 し」 と して定義 したが,個 人,法人,特 に中小 企業 の預貸率 は,取 引 関係 を計 る尺度 と して,大 きな価値 を持 つ こ とになろ う。また,都銀 の 「及 び腰」 であ った中小企業 との取 引推進 には,銀行 自身の

「自己査 定」 に もつ なが る 「企 業格付 」 が ,米 国の キ ャ ッシュ フロー ・バ ン キ ングに取 って代 われ る新 基準 とな り得 る。 これ らを よ り精微化 す る こ とに よって,新 しい思考 と しての 「モニ タ リング ・バ ンキ ング」 の方 向が見 えて こよう。

ゼ ロ金利 が是正 された後 に, 日本 の金融機 関が金融市場 の積極 的 な仲介者 として,顧客 の信頼 に応 え うるプ レーヤー として再登 場す るため に是非 とも この 「モニ タリング ・バ ンキ ング」 を提 唱 したい。 そ して,既 に我 々 に残 さ れた時 間はあ ま り無 いのであ る。

この議論 は,学会 において全 く新 しい提案 であ り,事前審査 を経 て,正式 の発 表 と して承認 され,平成

1 3

年5

月の 日本金融学会春季大会 で 「個 人 ・中 小企業 と金融仲介一 金融業 にお ける 「モニ タ リング」 の視点 か ら」 と して発 表済みであ る。④ 国民福祉水準 向上‑ の寄与

同 じく,平成

1 3

年4

月の生活経済学会研 究大会 で発 表 したのが この論 文 で ある。本稿 で は,主 に 「国民 の生涯生活設計 の豊 か さの最大化へ の銀行 の寄与」 について論 じた。そのために,以下の二つのテーマを設定 して検討 し た。

① 「健全化 ・効率主義的銀行経営は,福祉金融 と両立で きるか」

(参 「時間的資源配分 としての住宅 ロー ン

」

従 って,対象 となる経済主体 は,(丑の場合 には,主 に中小 〔零細〕企業で あ り,⑦ の場合 には,主 に個人 (個人事業者 を含 む) ということになる。

① については,金融機関の特殊性か ら,銀行 の経営理念 としては公共性, 健全性,収益性の三つが挙 げられる。設問は,健全化 (健全性) と効率主義

(収益性) を前提 と している。そ こで,私企業 としての利益追求 (収益性, 安全性) と福祉金融 をいかに調和 させるのか,あるいは両立 させ るのかが問 われることになる。

銀行の利鞘 は欧米比かな り低位 にあるが,その中で も 「顧客 により報いる 道 を探 さねばならない」 とい うのが,金融機関 としての公共性の原則 に基づ

く責務 とい うことになろう。

② については,住宅 ロー ンに限 らず, 日本の銀行 は,消費者 ロー ンにも積 極的に取組 んで きた。住宅ローンはライフサイクルを考 えて,今後金利面で

どの程度の配慮 (優遇,減免等)が図れるかを検討すべ きである。

今や,銀行 は社会の一員 として,積極的に行動することが求め られている。

バブルの後遺症か ら早 く立ち直 り,創業者的発想 を取 り戻す ことが,都銀経 営者の課題である。「金融規制の原点」 お よび 「金融規制の現状」 について は,本文に譲 る。以上 により,博士号請求論文

5

点の うち2

点が同時にに学 会研究論文 として承認 されたのである。本書 は,モニタリングの具体化,個人 ・中小企業の重点的論議 により銀行 経営論 に一つの新座標軸 を導入で きたもの と主張 したい。

14 国際経営論集 No.23 2002

3.

企業統治の本質把握 と金融業 における適用の問題「つい十年 ほ ど前 まで強 さを誇 っていた 日本企業 は,なぜ急 に弱 くなって しまったのか。強 さの秘訣 とされて きたメイ ンバ ンク制度や株式 の相互持 ち 合い,株式 ・土地の含み利益 によるリス ク回避 などの, どこに問題があった のだろうか

。

」慶応大学の深尾光洋教授 は 『コーポ レー ト ・ガバナ ンス入 門』1

5)

( 1 9 9 9)

で疑問 を提起す る。日本企業の コポ レー ト ・ガバナ ンスに関連 して, 日本型企業の特徴 として 深尾教授 は次 の

3

点 を挙 げる (同書p. 1 9 5 )

。(1)企 業 が あ る程 度利 益 を犠 牲 に して も,正社 員 の長期 安 定 的 な雇用 と年功 にお うじた収入 を保証す る 「終身雇用制度」。

(2

)企 業 が 一 つ ない し少 数 の銀 行 と,株 式 の持 ち合 い や借 入 な どの長 期 的 な取 引 関係 を結 び,経 営 が 困難 に な った場合 に支援 を受 け よ うとす る 「メインバ ンク制」。

(3

)企 業 間取 引 にお い て も,外 部 の企 業 と長期 的 な取 引 関係 を結 んで 企業 グループを形勢す る 「企業系列」。そ して,バ ブル以降の株価 ・地価 の下落,金融 システムの脆弱化,金融 ビ ッグバ ンに伴 う金融市場の 自由化 ,大銀行 を含 む大企業の破綻や経営悪化 に よる失業の増大 な どの環境変化 によ り, 日本企業の特徴が どの ように変化 し てい くかについて考 えてみたい, としている。

コーポ レー ト・ガバナ ンスは,わが国では企業統治 と同一の言葉 として使 われている。では,企業統治 とはそ もそ も何 なのか。そ こか ら議論 を始め よ

う。

1.企業統治の本質把握 (1)最近の問題意識

近年の著作 で コーポ レー ト・ガバナ ンス と銘打 った もの となる と奥 島孝康

1 6 )

編 Fコーポ レー トガバ ナ ンス‑ 新 しい危機管理 の研 究

』( 1 9 9 6)

にまず指 を 屈す ることになろ う。同書 は しが きでは

,

「日本企業の経営 を健全化す るためには,株式会社 の チ ェック ・システムを強化 しなければな らない とい う観点か ら,株式会社 の 運営上の問題点の多角的な検討 を試みた,また,本書の狙い とす るところは, 株式会社運営の健全性の確保 こそが,わが国のサバ イバルにとって不可欠の 前提条件である とい うことを広 く経済界 に訴 えたいか らで もある」 と述べ て いる。(2

)企業統治の定義1 7

)小佐野 広

[ 2001,1 8

]もコーポ レー ト ・ガバ ナ ンス を正面か ら取 り上 げ てはいない。株主重視の コーポ レー ト ・ガバ ナ ンス論 の論理 と株主以外 のス テークホールダーを重視す るコーポ レー ト・ガバナ ンス論の論理 を紹介 した 後で,

「長期 的な視点か ら株主の利益 を確保す ることをコーポ レー ト ・ガバ ナ ンスの 目的 とす る立場 をとる」 としているだけである。1

8)伊丹敏之

[ 2 00 0,1 7

]は,その点,自らの定義 を 「企業が望 ましいパ フォー マ ンス を発 揮 し続 け るための,企 業 の 『市 民権者』 (株 主 と従 業員 , 同書p. 2 2)

による経営 に対す る影響力の行使」 と明示 していて,小気味 よい。そ の上で,他 の論者の所説 を批判 している。 これこそ学びたい態度である。19)

外 国の文献 では,マー ク ・ロー 『アメ リカの企業統治』 の翻訳 が出てい る

( 1 9 9 6)

。原題 は,St r o ngMa na ge r s

,We a kMa na ge r s:ThePo l i t i c a l Ro o t so fAme r i c a nCo r po r a t eFi na n c e( 1 9 9 4 )

である。彼 の説 は,

「は じめ に」 (ⅩⅤ)の 「企業統治 (コーポ レー ト ・ガバナ ンス) における大 きな変化 は,政治問題 と切 り放 してはあ りえない」 とい う言葉 に尽 きているように忠16 国際経営論集 No.23 2002

われる。

ただ し,影響力 を与 える株主構成 については,米国は分散化 した一般株主 と投資信託 ・年金基金,日本 は集 中化 した法人株主 (銀行 ・株式の持 ち合い) であることを, 日本語版への序文や結論等で指摘 している。

最近 の もの としては,ハ ーバ ー ド ・ビジネス ・レビュー編 『コーポ レー 20)

ト ・ガバナ ンス』 (2001)がある。 これは同誌所載 の名著論文集 の一つであ る。 この中で,アメ リカにおけるコーポ レー ト ・ガバナ ンスの定義 を求める ことは出来 ないが,第

3

章で示 された 「四つの主 な基準」 と第4

章の 「新 し いコーポ レー ト・ガバナ ンスのモデル」 は参考 にな りそ うである。必要 に応じて後程紹介す る。

(3

)各国の コーポ レー ト ・ガバナ ンスの特徴 15) 19)これ を主 に深尾‑ 前 出 とマーク ・ロー を参考 に見 てみ よう。 アメ リカに ついては,ローは,例 によって政治的パ ラダイムを強調 して,金融機関の制 約 (大恐慌時代 の反省か ら) を指摘す る。深尾 は, アメ リカのインサ イダー 取引規制 に対す る制裁の厳 しさを指摘す るが, これはローの銀行 ・証券分離 の思考 と軌 を一 にす ると言 えよう。 また,株主では機 関投資家の存在 の問題 を指摘す る。そ して

,

「アメ リカの会社 の取締役会では,非常勤の社外取締 役が三分の二,常勤で経営 に携 わっている社 内取締役が三分の一程度 になっ ている」 と述べ る( p. 90)

。イギ リスは

,

「アメ リカに比べ,表面上金融規制 は少 ないが,金融 システ ムは依然 として証券市場 と結 びついてお り,イギ リスの銀行 は企業統治 にお いて重要 な役割 を果 していない」 とローは指摘す る( p

.255)。深尾 は,

「イ ギ リスで も,法律上 は会社の所有者 は株主であることが明確 に規定 されてい るが,実態は経営陣が株主 に比較 して強い立場 にある といえる。90年代初め に,い くつかの大企業でスキ ャンダルが明るみ に出たため,株主 による会社 経営の監視 を強める動 きが始 まった」 と述べ る( p. 9 8)

0ドイツについては,ローは 「ドイツの金融仲介機関はアメリカの金融仲介 機関 より相対的にはるかに大 きい。巨大企業 における議決権 もアメリカよ り はるかに大 きい」 と指摘す る

( p. 21 9)

。探尾 は,

「ドイツ企業の経営 システ ムは, 日々経営 を行 う取締役会 と,その監督 を行 う監査役会 を明確 に区別す る点 にその特色がある。 しか し実際に取締役会や監査役会が果た している機 能は,法律上の理念 とは異 なっている場合が多い といわれている」 と指摘す る。ローは, 日本 について も言及 している。一部 を引用 しよう。「日本 におけ る大企業の保有構造 は ドイツと大枠で似 ている。 日本の大企業 は典型的には 系列 に属 している。 (中略)メインバ ンクは系列の事業法人の株式の 5% を 保 有 し, 同時 に事 業 法人 はメ イ ンバ ンクの株 式 の一定割合 を保 有 す る

」

( p. 2 25) 0

日本の株式会社 について,深尾 は 日本では 「取締役会や監査役会 による監 視 ・監査 は, なぜ有効 に機能 しない」 と考 え られてい るのか との疑問 に,

「従来企業不祥事 の原 因 として指摘 されて きたのは,取締役会や監査役会の 権限が不足 しているとい う見方 よりは,これ らの機関の構成員の独立性や経 営 を監督するための,情報収拾能力 などが問題 とされていたことが多い」 と 答 える (p.87)

0

(4)企業統治の一般的基準

以上見て きたように,企業統治については,欧米 ・日本で一定の学問的基 準 を求めるのは困難 なようである。その歴史 (端的にはそのス ター ト) ち,

アメリカでは大恐慌

( 1 9 29)以前 に求める思考があ り,イギ リスや ドイツに

ついて も様 々あろう。しか し,これ らを比定すろ作業 は本論の任務ではない。また,議論の対象 について も色々幅があるようだ。

日本の コーポレー ト・ガバナンスの歴史については,本論文の最初の方で 概略論者の見解 を披露 してお り,また岡崎哲二 『持株会社の歴史一財閥 と企

18 国際経営論集 No̲23 2002

21)

業統 治』 (1999)他 ,彼 自身 を含 め た優 れ た論考 が あ るので,議論 は この程

度 に留め よう。 20)

次 では,先 に示 したハ ーバ ー ド ・ビジネス ・レビューの論文 集 か ら抜粋 して紹介 しよう。

第3章 企業戦略監査 : 取締役会 の新 しい手法 (pp.90‑95) ゴー ドン ・ドナル ドソン 戦略評価 プロセスで使用 され るデー タに求 め られ る最 も重 要 な要件 は,それが客観 的な ものでな くてはな らない とい うことである。さらに, 基準 は客観 的で理解 しやすい,そ して財務業績 の指標 として受 け入 れ ら れる ものでなければな らない。

四つの主な基準

ROI( Re t r unonl nve s t me nt )(

投資利益率)部門別売上げ収益 (利益率),使われた資本ユニッ トごとの売上げ (資本回 転率),投資株ユニットごとの資本‑レバ レッジ (株 に対する資産比率)

CFROI( Ca s hf lo wRe t ur no nI nve s t me nt )(

キヤツシフロー投資利益率)ネットのキヤツシフローに焦点を当てる

EVA ( Ec ono mi cVa l ueAdde d)(

経済的付加価値)企業が資本 コス トを超えて投資利益 を得た場合,いつで も株主の財 に加え られる絶対 ドル価値の見積 もり

TSR ( To t a lSha r e ho l de rRe t r un)(

株主還元率)年初の市場価格の歩合 として,配当 とキャピタルゲインという形で株主が 受け取る,年毎の課税収入

第 4章 ガバー ン ド・コーポ レー ション (pp.107‑110) ジ ョン ・パ ウン ド 大手の株式公 開企業 と分散 した株主 とい う往年 の繁栄の象徴 で もある マネージ ド ・コーポ レーシ ョンは,今 日の ビジネス環境 においては,そ れは もはや意味 をな さない。 (中略)最終 的 に必 要 なの は,意思決定 に

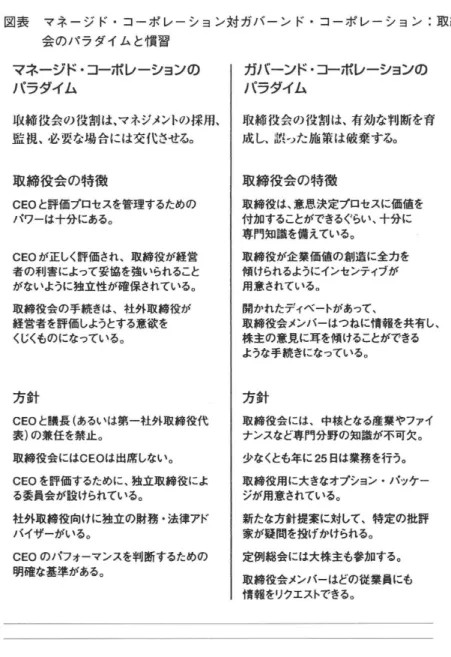

図表 マ ネ ー ジ ド ・コ ー ポ レー シ ョ ン対 ガ バ ー ン ド ・コー ポ レー シ ョ ン :取 締 役 会 の パ ラ ダ イ ム と慣 習

マネージド・コーポレーションの パラダイム

枇 締 iit会o)役割 は、マネジメント0)採 用、

監 視 、必 要な場 合 には交 代 させる。

取 締 役 会 の 特 徴

cEoと評価プロセスを管理するための パワーは十分にあるo

cEOが正しく評価され、取締役が経営 者の利害によって妥協を強いられること がないように独立性が確保されている。

取締役会の手続きは、社外取締役が 経営者を評価しようとする意欲を くじくものになっている。

方針

CEOと吉最長 (あるいは第一社外取締役代 秦)の兼任を禁止。

取締役会にはCEOは出席しない。

CEOを評価するために、独立取締役によ る委員会が設けられている。

社外取締役向けに独立の財務 ・法律アド バイザーがいる.

CEOのパフォーマンスを判断するための 明確な基準がある。

ガハーンド・コーポレーションの パラダイム

取 締 役 会の 役割 は、有効 な判 断 を育 成 し、誤‑)た施 策は破棄 する。

取 締 役 会 の 特 徴

取締役は、意思決定プロセスに価値を 付加することができるぐらい、十分に 専門知誰を備えている。

取締役が企業価値の創造に全力を 傾けられるようにインセンティブが 用意されているo

開かれたディベートがあって、

取締役会メンバーはつねに情報を共有し、

株主の意見に耳を傾けることができる ような手続きになっている。

方針

取締役会には、中核となる産業やファイ ナンスなど専門分野の知識が不可欠。

少なくとも年に25日は業務を行うO 取締役用に大きなオプション ・パッケー ジが用意されている。

新たな方針提案に対して、特定の批評 家が疑問を投げかけられるo 定例積金には大株主も参加する。

取締役会メンバーはどの従業員にも 情報をリクエストできる。

20 国際経営論集 No.23 2002

際 してシニア ・マネージャー と取締役が真 に協力す るシステムである0 取締役 と経営者 は,積極 的に機関投資家の意見 を求めなければな らず, 機関投資家は, もはやマネージ ド・コーポ レーシ ョンのモデルの,受身 の‑構成員ではない。彼 らはガバナ ンスプロセスにおける重要なプレー ヤーとして登場 して きたのである。

この新 しいモデルは 「ガバーン ド ・コポ レーシ ョン」と呼ぶ ことがで きる。

なぜ ならそれは, コーポレー ト ・ガバナ ンスの均衡 に重要 な二つのパ ー ト, すなわち株主 と取締役会 を意思決定 プロセス に再 び関与 させたか らだ。 (図 表参照)

2.

金融業における適用本論文の目的は,企業統治な り経営倫理 な りの金融業への適用 とリス ク評 価の方向を探 ることにあるので,個別問題 に余 り深入 りせず に,先 に進むこ とに しよう。そこで, ここでは企業統治面か ら見 た金融業 との関わ り合いを 二,三の資料 により当たってみ よう。

(1)企業統治面か ら見た金融業 との関わ り会い 15)

深尾 は

,

「コーポ レー ト ・ガバ ナ ンス にお け る銀行 の役 割」 と題 して( p. 8 3),1 99 3

年1月に富士総研 が実施 したアンケー ト調査 を引用 して,「9

割超の企業がメインバ ンクを有 してお り,各企業が有 しているメインバ ンク の数は平均1.6行 となっている」,そ して 「メインバ ンクが大株主 になってい る企業は5

割強 に達 してお り,メインバ ンクか ら役員 を受け入れている企業 も3

割弱存在する」 と指摘する。 これは,本題 と必ず しも一致するものでは ないが,参考 になることは確かだ。2 2

)この間題 に正面か ら取 り組んだ ものに,松村勝弘

[ 2 0 0 0

]がある。松村 は,「金融機関の企業統治」 として

,

「わが国の金融機関は 「護送船団方式」の も 21とにあって大蔵省 の庇護 の下で高収益 を獲得す ることがで きた。 (中略)大 蔵省 の監督下で経営 を続 けて きた金融機 関は裁量の余地 は きわめて小 さ く, 企業家精神発揮 の機会 はあ ま りなかった。

大蔵省 は もはや業者行政 を行 うことはない といわれている。市場行政 に舵 取 りを替 えつつある。金融監督庁が これ を行 っている。 (中略)監督 当局 は 業者 を監督 ・育成す るのではな く,市場 を機能 させ るべ きだ とされる。金融 機 関はこの ような環境変化 に対応で きるのだろうか

。 」

論者は注

3

の中で 「銀行業 における自主管理 と政府介入」 を論 じて,金融 規制 に新 たな側面が生 じた現状 を考 えると,銀行業の 自己査定,自主管理 は, 当局の金融規制 (政府介入) との絶 えざる 「せめ ぎあい」 に晒 されていると の感 を深 くす るばか りである」 と述べ た。また,同 じ注3の2「国民福祉水準 向上‑ の寄与一 金融機 関の立場か ら

」

では,石原都政下での東京都 の施策 を引 き合いに出 しなが ら,次の ように述 べ た。「銀行 の新商品は工業製品の ように高 くは売れないが,マーケ ッ トを 制す ることがで きる。企業,個人 (家計) に 「くさび」 を打 ち込み同業者 に 水 をあけることがで きる。 これが銀行 にとっての 「創業者利益」である。

今の都銀経営者 は右顧左晒 して,なかなかイニシアテ ィブを取 ろ うとしな い。その点,東京都 の方が先 を行 っている。都 は金融機 関に 「呼び水」預託 を した り,信用保証料 の補助 を した り,中小企業のための債券市場 を作 った りと,なかなか多彩 な活動 を している。都銀経営者 も,都 にならって, もっ と創業者的発想がで きない ものだろうか」 と皮 肉った ところである。

( 2

)金融業での具体的事例ここでは,専 ら日本国内での事例 に絞 って考 える。

論者 は,注

2

の中で,

「金融不祥事」 として,大和銀行 ニュー ヨーク支店 の事件( 1 9 95‑

) と第一勧銀首脳関連事件( 1 9 9 7‑

) を,前者 は 「大和 銀行 ニュー ヨーク事件 の教訓一裁かれた 日本的秘密主義 と大蔵 「裁量」行政22 国際経営論集 No.23 2002

‑

」,後者 は 「深淵 ・第一勧銀頭取達の犯罪‑ なぜ避 け られなかったのか ? 究極の経営者不正‑

」 として論 じた。前者は,‑邦人現地行員の米国債売買 における損失隠蔽 に端 を発す る従業 貞不正か ら組織不正,経営者不正へ と発展 した内部管理上の重大事件である。

後者は,野村諾券 ・総会屋事件か ら明るみに出た歴代第一勧銀首脳の 「呪縛

」

の構図が もたらした犯罪行為であること (経営者不正)が明かにな り,結果 としての組織不正 につながった。

この二つの事件 は,後 に述べ るように企業統治 または経営倫理のいずれか の側面か ら論 じられることが多い。今後,金融業でのガバナンス基準 を,良 い,並みの,悪いガバナ ンスの ように確立で きた場合,良いガバナ ンス,並 みのガバナ ンスの事例 も挙げ られよう。 しか し,基準未確立の現状では,悪 いガバナ ンスの例のみが顕在化 し,経営倫理,金融不祥事 と共通の事例が挙 げられる傾 向がある。 この辺 に課題が残 る。

4.

経営倫理の本質把握 と金融業における適用の課題日本経営倫理学会の創立会長である水谷雅一神奈川大学名誉教授 は,その 23)

退任記念論文 「経営倫理 にもとづ く経営労務論の革新」の中で

1 9 9 8

年度のノ ーベル経済学賞 の受賞者が イ ン ド人の アマ ーテ ィア ・セ ン博士 (ケ ンブ リッジ大学教授)であったとに触れ,その受賞理由が 「経済学の倫理的側面 の復権への貢献」であったことを特筆 ・評価 した。水谷教授 は

,

「経営倫理 については,アメ リカをは じめ欧米先進諸国にお いて,1 9 6 0

年年代後半頃か ら,産学における関心が徐 々に高 ま り,わが国で ち,バ ブル経済の崩壊が始 まった1 9 9 0

年代初頭 ようや く注 目されるように なった」 としている。以下,水谷教授の所論 を参考 に,経営倫理論 における主要な問題点 を探 っ てみよう。

23

1.最初 の大 きな契機 は,企業社会 の不正 ・腐 敗 に よる経営 の非倫 理 的状況 にたいする市民や国民の不安 と批判 にあった。

2.

経営倫理の範囲は,企業経営の仝 ゆる活動 を通 じた幅広い分野 につい て,一般社会の善悪の判断基準 にもとづいた対処 と適応 を企業社会 に求 めるものである。3.

旧来か らの効率性原理 と競争性原理 と同等 に新 しい人間性原理 と社会 性原理 を重視するシステムへの転換が求め られている。経営労務論 の観点では,教授 は 「経済の減速や停滞 と経済構造 の ソフ ト 化 ・サービス化の流れか らも社員の経済的 ・物的処遇諸条件 よりも,社員の

"やる気"や意欲 あるいは精神衛生 な どといった "心"の問題 に注 目する企 業が増大 して きたことである」 と指摘する。

これ らの論点 を考慮 に入れつつ,本章のメインテーマに入 ろう。

1.経営倫理の本質把握 (1)経営倫理 と企業倫理

経営倫理の位置付 けとしては,文献面では経営倫理,経営倫理学, ビジネ ス倫理学,企業倫理等の表現が並列的に使 われているようである。英米の文 献では

,Bus i ne s se t hi c s

を主 に,時にCo r po r a t ee t hi c( S )

も使 われる。水24)

谷

[ 1 9 9 8

,6,1 0]

では,

「企業の経営倫理」 とい う表現 を使 っているので,「企業倫理」 も 「経営倫理」の範時 に入 るもの として間違いなかろう0 なお,経営倫理学の歴史,欧米 ・日本での研究経緯等 については論ずべ き 課題 も少 な くない と思われるが,本稿 は金融業 における適用 を検討するのが 主題であるので,最初 に示 した水谷所論の理解程度 に留めて, これ以上の詳

しい論議 は行 わない こととしたい。

(2

)経営倫理の定義まず,経営倫理の定義 について,主要な見解 を紹介 しておこう。

24 国際経営論集 No.23 2002

24)

水谷

[ 1 9 9 5

,1

]では,

「今 日,

「経営倫理」 は文字通 り, ビジネス (経営) その もののエシックス (倫理)であって,企業 に限 らず,広義のビジネス関 連の組織体の経営のあ らゆる場面での倫理問題 を包含するものである」 とし ている。2 5

)宮坂純一

[ 1 9 9 9

,1

]は,

「ビジネス倫理学 は 日本ではい まだ未開拓の新 しい学問領域であるが,アメリカではすでに数十年の歴史 を有 し‑」 とする 一方でビジネス倫理学 に対する批判 (W h a t ' St hema t t e r

論争一後述)の強い ことを述べ る。2 6

)劉 容 青

[ 20 0 0,2 09

]は,企業倫理 の概念規定 と して 「企業倫理 とは「企業が 自らを取 り巻 く環境変化のなかで,その本来の在 り方 ・使命か ら逸 脱 しなうよう積極的に思考 し,実践すること」 と定義 している。手元の外書

2 7

)で,米書 の

Hender s on,Ver ne

[1 992,vi

]で は," Wha t ' Se t hi ca li n bu s i n e s si nt hi sne wa gewi l lha vet obehe a t e di nt hec mc i bl eo fc o n t r o v e r s y a n dha mme r e do u to nt hea n v i l o fc o mpr o mi s e . Bus i ne s sl e a de r smus tde vo t e mo r et i mea ndd e v e l o pne ws k i l l st oma t c ht hi sc ha l l e n ge . "

として基準の確 立の難 しさを述べ,具体的なQ&A

の形でEt hi c a lI QTe s t

なるものを提示している。

28)

英書 の例 で は

,Pr at l e y,Pe t er

[1 995,Xi i i

] が ," Bus i nes se t hi cs p r o v i d e saba s i co u t l o o kt ot het r a i ni n go fabus i ne s sma na g e r

‥‥Bus i ne s s e t hi c ss t ud i e st hemo r a lq ua l i t yo fo r ga ni z a t i o na lpo l i c i e s .

と明解 に述べて いる。(3)

wh a t ' St h ema t t e r

‥.論争 について宮坂

[ 1 9 9 9

] を主 にこの論争 を紹介する。米国で ビジネス倫理がブーム と なる一方,経営者か ら嫌われ,疑問視 される傾 向がでて きた。それを理論的 に整理 し,問題提起 したのが, トロン ト大学の経営学者ス ターク( St a r k

, 29)A)であった。

スタークの論文の タイ トルは

, Wha t ' st hema t t e rwi t hbus i ne s se t hi c s ?

で, 論者流 に訳せ ば 「経営倫理 ? それが どうした」 と,経営者の嫌悪感 を端的に物語 るものだろう。

確かにワンマ ン会長やオーナー社長 にとって経営倫理は自分 に楯突 く不愉 快 な存在であるだろう。 日本で も経営者抜 きの経営倫理に終わっている企業 が少 なか らずあ りそ うである。問題 は企業統治の方にもあるようで,注

2 0

の パ ウン ドは 「コーポ レー ト・ガバナンスをめ ぐる議論 は,長い間権限に向け られて きた。そ してその 目標 は,気 むずか しい経営者 に対する管理強化だっ た。‑」 と書いているの も,笑えない現実であろう( p. 1 0 7 )

0前述の疑問 とは

,

「マネージャーは特殊 な状況の中で倫理的な途 をどの よ うに決定で きるのか,特 に競争上の圧力 に直面 しているなかでそのような行 動 をとりえるのか?

」 とい う点 にあった。それは,

「ビジネス倫理学はあま りにも非実践的である」 とい う批判 にもつながる。 この間題 は今後共に続 く 課題であろう。(4)経営倫理の一般的基準

経営倫理が一定の学問分野 として評価 されるためには,その学問な りの一 般的基準が確立 しているかが問題であろう。具体的にはどうかを以下に検証

してみ よう。

ここで, 日本の企業の行動基準の代表的事例 を水谷

[ 1 9 9 5 ]

か ら見てみ よ う。 ここでは 「資料」 の中で,経団連企業行動憲章 (項 目),富士銀行 の企 業行動基準,他が紹介 されている。 また,経営倫理実践研究セ ンター (会長30)

水谷雅一)監修 による 『企業倫理規程実例集』は先進企業

2 8

社の事例 を収録 してお り,第一勧業銀行,全国銀行協会連合会 を含 む。後者の概要について は次頁で示そ う。31) 32)

『金融 ビジネス事典』では,久原正治 「企業倫理の再構築

」( p p. 6 9 3 ‑ 7 0 0 )

の 中の 「住友銀行の法令遵守体制の特徴」の項で,同行の 「経営理念」( 9 3

年26 国際経営論集 No.23 2002

倫 理 憲 章

1997年9月

全 国銀 行 協 会 連 合 会

(銀行の社会的責任 と公共的使命)

1

.銀行のもつ社会的責任 と公共的使命の重み を常に認識 し、健全 な業務運営 を通 じて揺 るぎない信頼 の確立 を図 る。(質の高い金融サービスの提供 )

2.経済活動 を支 えるインフラ と しての機能は もとよ り、創意 と工夫 を活 か し た質の高 い金融サ ービスの提供 を通 じて 、内外の経済 ・社会 の発展 に責献す る。

(法令やルールの厳格な遵守)

3.あ らゆる法令 やル‑ルを厳格 に遵守 し、社会的規轟 にも とる ことのな い、

誠実 かつ公正 な企業活動 を遂行する。

(反社会的勢力との対決)

4.

市民社会の秩序や安全に脅威 を与 える反社会的勢 力 とは 、断固 と して対決 す る。(社会とのコミュニケーション)

5.

経営情報の積極的かつ公正 な開示 をは じめ と して 、広 く社会 との コミュニ ケーシ ョンを図 る。以 上

表1 経営における人間性 ・社会性 にかんする主要具体項 目例示表

人間性 社会性

反 ・過労死,準過労死 ・独禁法違反 (談合,取引制限)

・超長時間労働 ・利益誘導型献金

・サー ビス残業 ・外国人不法就労

・差別待遇 ・総会屋 (暴力) との癒着

人種差別 ・武器輸出等不正取引

年齢差別 ・廃棄物投棄

,PL

責任回避 性差別 ・公害垂れ流 しの被害者救済拒否身障者差別

・不当労働行為 ・地球環境破壊

促 ・労働時間短縮の推進 ・監査役機能の強化

・自己申告制 ・企業行動倫理委員会の設置 と充実

・フレックス タイム制 ・企業行動憲章の制定 と社員研修

・介護休暇 (有給) ・公害防止 .環境保護の積極化

・ボランティア休暇 (有給) ・社会貢献活動 (メセナ,フィランソロピー)

・ゆ とりと豊か さライフ ・社外 ボランティア活動への物心の支援

・職住接近 ・情報公開の推進

策定 ), これ に基 づ き

9 9

年 に策 定 した コ ンプ ライ ア ンス の柱 と して の「4

つの 目標」 お よび 「コ ンプ ライア ンス

2 0

の原則」 を示 してい る。なお ,全 国銀行協 会 で は 「コ ンプ ライア ンス ・ハ ン ドブ ック」 も発 行 して い る。 また,最 近刊 の みづ ほ フ ァイナ ンシ ャル グル ー プの 「企 業行 動 規 範」

も参考 にな ろ う。

水 谷

[ 1 9 9 5

,1 1 6,4 9

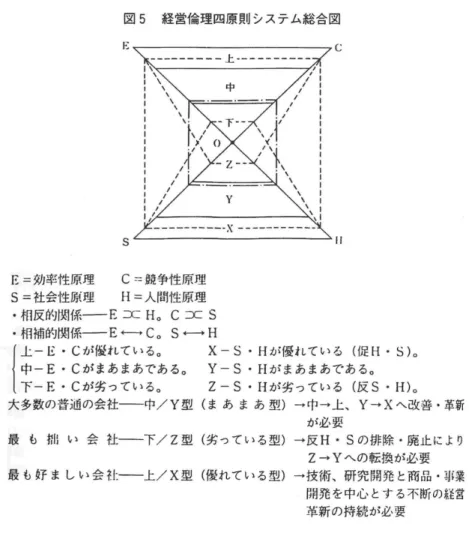

] は,経 営倫 理 の具体 項 目 と経 営倫 理 四原 理 シス テ ム を以下 の よ うに示 してい る。水 谷 が こ こで,経営倫 理 の観 点 か ら 「大 多数 の普通 の会社 」(まあ まあ型 ),

「最 も拙 い会社 」 (劣 って い る型 )

,

「最 も好 ま しい会社 」 (優 れ て い る型 ) の 基準 をマ トリ ックス的 に示 してい る こ とは,大 い に評価 され よ う。論 者 は前 述 の よ うに,企 業統 治 の側 面 か ら 「良い ガバ ナ ンス」,

「並 み の ガバ ナ ンス」,28 国際経営論集 No.23 2002

図

5

経営倫 理 四原則 システム総合図E

‑効率性原理C

‑競争性原理S

‑社会性原理H

‑人間性原理・相反的関係‑

E

二にH.C

⊃=S

相補的関係‑

E

・一・一C。S

・‑ H

⊥ ‑ 1 I・Cが鮮れているo X‑S・H

が優れてい る (促H・S) .

中‑E ・Cが まあ まあである。 Y‑S ・Hが まあ まあであ る.

下‑E ・Cが劣 っているo

Z‑S・H

が劣 っている (反S・l i)

。 大多数の普通の会社‑ 巾/Y型 (ま あ ま あ 型)‑中一上、Y‑Xへ改善 ・革新が必 要

最 も 拙 い 会 社‑ 下

/

Z型 (劣 ってい る型)一反H ・S

の排除 ・廃止 によりZ‑Y

への転換が必要 最 も好 ま しい 会 社‑ 上/X型 (優 れてい る型)‑技術 、研 究開発 と商 品 ・事業開発 を中心 とす る不断の経営 革新 の持続 が必要

「悪いガバナ ンス」の基準 を求めて模索 している。その立場か らも啓発 され るところが多い。

さらに宮坂

[ 1 9 9 9,1 7,1 8 6

]では第6

章の 1.モラル企業,アモラル企 莱 (中間的存在,利潤追求優先型),インモ ラル (非倫理的)企業の論議 の3 3 )

中で,モ ラル的企業 「像」 を想定 して,キ ャロル

( Car o

ll,A. )

のモデル (次葉) を示 しているのが,参考 になる。2 9

表6‑1 マネジメン ト倫理の3タイプ

インモラル .マネジメント アモラル .マネジメント モ ラル .マネジメ ン ト 倫 理 規 マネジメ ン トの意思決 マネジメ ン トはモ ラル マネジメ ン ト活動 は倫 範 定 .行 動 は, モ ラル で もイ ンモ ラルで もな 理的行動基準 に従 うo (倫理的) な もの に対 いが,その決定 や行動 一 般 的 な プ ロ フ エ ツ 立す る○意志決定 は‑ は倫理判断があては ま シ ヨナル行動基準 に従 股 的な倫 理原則 と一致 る領域外 にあるo うo 倫 理 的 リー ダ ー しない○モ ラル的な も 倫理的 ない しはモ ラル シップが常識である○

の を否定する○ 意識 に欠ける○

動機 利 己的,マネジメ ン ト 他 人へ の影響 を考慮 し 善oマ ネジメ ン トは健 は 自社 の利益 のみ を考 ていない, とい う意味 仝 な倫 理規範 の範 囲内

えるo で,然るべ く考えてはいるが,利 己的であるo でのみ成功 を目指す○

目標 万難 を排 して利益 と姐 利潤o他 の 目的は考慮 法律 及 び倫理基準 内で 織の成功 を目指すo されていないo の利潤o

法 律 へ 法基準 はマネジメ ン ト 法律 は倫理的ガイ ドで 法律 の文 言 だけでな く の態度 が 自己の 目的達成 のた あ り,合法的に何 がで その精神 にも従うo法 は めに克服すべ き障害 で きるかが,最大 の問題 最低 限の基準であり,そ

あるo となる○ れ以上のことを目指すo

戦略 会社 の利益 のための機 経営者 を自由に働 かせ 健全 な倫理基準 に従 つ 会 を開拓す るoそれが るo経営が必要 と認 め て生 きる○倫理上のジレ 有益 である と判断 した た場合 にのみ,個人的 ンマが生 じた場合,倫理 ら, 一 直 線 に突 き進 な倫理 を適用す る○ 的リーダーシップを発揮す

34)

鈴木幸毅

[ 2 0 0 0 ,9 4

]は 日本 にお け る企 業倫 理研 究 につ い て論 じて い るが , そ の 中で水 谷 につ い て 「水 谷 は, この基 準 (前 記 説 明参 照 ) を, 関係 者 の コ ミュニ ケ ー シ ョンに よる了解 と納 得 に よって確 立 す る方 法 を提 案 した (水 谷[ 1 9 9 5

,1 0 3 ] )

。水谷 の提 案 はす ぐれ た もの で あ り,現在 の ところ この方 法 し か ない で あ ろ う。企 業 経営 が 共和 的 で な けれ ば な らない とす る な らば, この 実 践化 が切 に望 まれ る とこ ろで あ る, と してい るの は興 味 深 い。30 国際経営論集 No.23 2002

(5

)経営倫理 と企業統治経営倫理 と企業統治は並行 して論 じられることが多い。その原因はどこに あるのだろうか。

3 5

)水谷

[ 1 9 9 8,1 6 5 ‑ 1 6 6

]は 「コーポ レー ト・ガバナンスの好体質化」 と題 し て,「最近のわが国企業の各種 の不祥事の続発 か ら,経営倫理が ます ます注 目されている中で,特 にコーポ レー ト ガバナ ンスが問題 とされている。 こ のようにコーポ レー ト・ガバナンス を企業内外の仝ステークホールダーを対 象 とした経営管理全般 に新 しい経営価値四原理 システムを実現 しようとする 経営倫理 と,あたか も同 じように考 えるとすれば,それは,コーポ レー ト ガバナンスをいささか拡大解釈 していると言 えよう」 と述べ る。3 6

)角野信夫

[ 2 0 0 0,2 4 2

]は,

「コーポ レー ト ガバナ ンス と企業倫理」の中 で,企業倫理への実業界の関心, コーポレー ト ・ガバナ ンス とステイクホル ダー,ステイクホルダーと企業観等の観点か ら議論 を行 っている。以上,経営倫理 と企業統治の両側面の相関性や評価 に対 しては,あま り明 確 な議論はなかった。 この点では,む しろ対象分野の区分 をより明確 に して 議論 した方が実効があるように思 える。

2.

金融業における適用 (1)金融機関の経営倫理論者は

,

F金融不祥事 と内部管理‑銀行の組織風土 を問 う‑ 』( 2 0 01 )

を最 近発表 した。「金融不祥事」 (金融,特 に銀行関係者 ない し従業員が起 こした 社会的に非難 されるような事件) は,経営者不正,従業員不正,組織不正 (お よびその混合型) に分類 される。その原 因 ・経過 には企業統治的な側面 もあろうが,主 に経営倫理的な問題があることは間違いない。 (なお,個人 的犯罪等 は除外 した。)その中で,バブル経済以降の主 な事件 を拾 ってみると,

① 住銀会長辞任 とイ トマ ン事件

( 1 9 9 0 )

(参 一連の金融スキャンダル

( 1 9 91 )

(参 興銀のワリコー担保融資事件

( 1 9 91 )

.・・企業統治的側面あ り (彰 東洋信用金庫の解体( 1 9 9 2)

⑤ 二信組問題 と長銀頭取辞任

( 1 9 9 5 )

⑥ 一連の偽造預金証書事件一富士,旧埼玉,東海

( 1 9 9 0 1 1 9 91 )

(∋ 大和銀行ニュー ヨーク事件( 1 9 9 5 )

‑企業統治的側面あ り (砂 第一勧銀事件一野村証券 も関連( 1 9 9 6 1 1 9 9 7)

・・・同上 (9 大蔵 ・日銀接待汚職事件( 1 9 9 8)

⑲ クレスベール証券事件

( 1 9 9 9)

⑪ 商工 ローンの 日栄 と商工 ファン ドの過度の取立

( 1 9 9 9)

⑫

KSD

中小企業福祉事業団事件( 2 0 0 0)

等々,枚挙 に暇がない。(2

)金融業での具体的事例上 に挙げた事例で,(参の興銀のワリコー担保融資事件 については,詳細 な 議論 は省 くが,一言 に していえば,個人金融 に不慣れの 「お殿様銀行」 の失 態 ということになろう。その間,様 々な個人的なお粗末 さもあった。

(ラ,⑧ の

2

事件は,前述のように,企業統治,経営倫理の両面か ら論 じら 32)れることが多い。例 えば,久原 は,第一勧銀 を

「

「仲 間主義」 による企業統 治の失敗‑ 第一勧業銀行のケースー

」 (総会屋 との関係 の継続) として取 り 扱い,大和銀行 を 「バ ブル期のスキ ャンダルー大和銀行 のケースー

」 (家族 共同体的な経営環境) として取 り扱 っている。 (同書p. 6 8 9,6 9 7)

0このような,一種の混乱 した状況は,学問のディシプリンの相違か ら来る といって しまえばそれ迄であるが,なにか統合的ない しは総合的な企業評価 の基準 はで きないのか, と論者は考 えるのである。

32 国際経営論集 No.23 2(泊2

5.

金融業におけるビジネス リスクと企業評価の問題‑おわりに代 えて

これには二つの問題がある。一つは,一般産業のガバナ ンス基準 の明確化 である。 これな くして,金融業での基準確立 は難 しいのではなかろうか。一 般産業 に基準があればいい。 しか し,それは, どうも末確 立の ようである。

無い とすれば

,OECD

のガイ ドライ ンな どか ら自ら構築 しなければな らい。また,カリフォルニア州公 的年金基金

( Ca l PERS)

の コーポ レー トガバナ ン ス も参考 になろう。その際は,企業統治 な り経営倫理 な りの知恵 を利用す るリスクマップ

ー 会社の戦略を実行するのに非常に重要な 脅威となりうる高リスク項目

Ⅱ 発生の可能性は低いが、発生 した場合重 要なインパク トのあるリスク

Ⅲ 重要性はないが、発生の可能性は高いリ スク